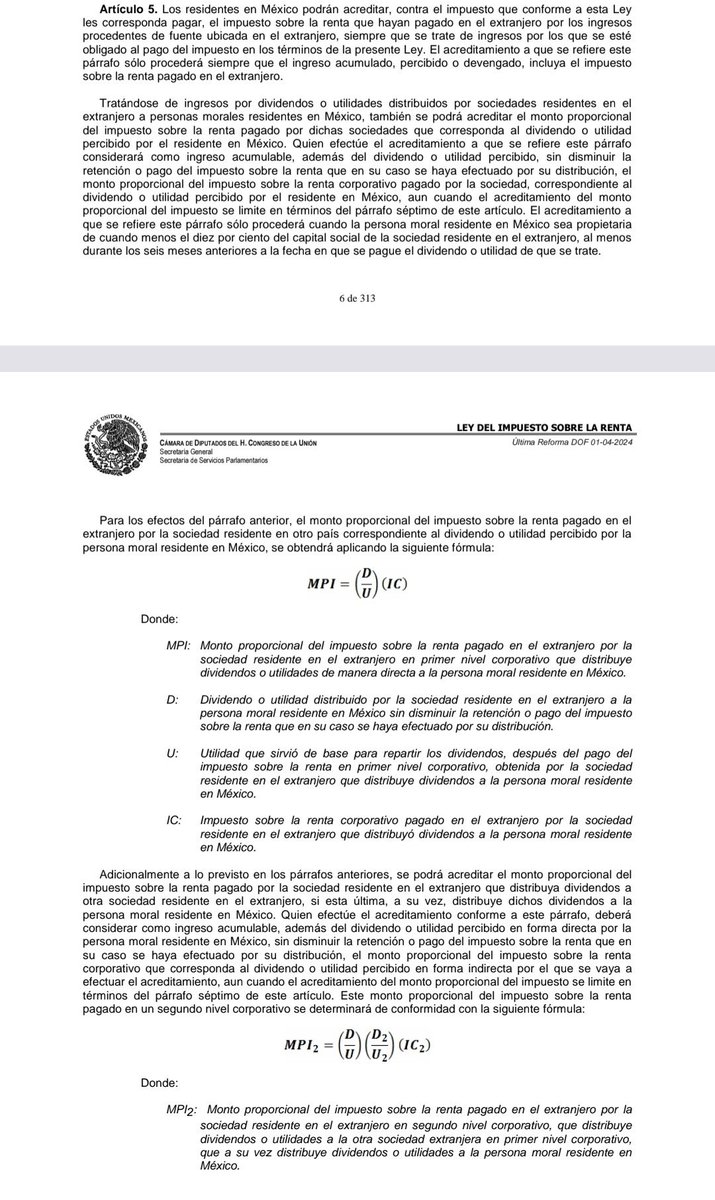

Joined July 2022

- Tweets 4,876

- Following 1,512

- Followers 5,866

- Likes 11,536

806 Photos and videos

El Tío Fiscal® retweeted

Ahh pero tambien son empleados según el IMSS pero no lo son del todo porque en la mayoría de los casos no aplica RCV 🥴 es todo un caso

1

1

282

Jun 16

Martes de Serie.

Problema 1: Ambigüedad en ingresos directos y doble cumplimiento. El primer problema estructural del Régimen de Plataformas Digitales es técnico pero de alto impacto práctico:

¿Qué pasa con los ingresos que el contribuyente cobra directamente, fuera de la plataforma?

1

3

3

235

Jun 16

Para el asesor fiscal, esto implica una obligación de diagnóstico previo:

Antes de determinar el esquema de cumplimiento, es necesario identificar si el contribuyente recibe ingresos mixtos — parte por plataforma, parte directo.

Un error en esta distinción puede derivar en omisiones fiscales no intencionadas.

1

2

2

55

Jun 16

La ambigüedad normativa aquí no es menor.

El régimen fue diseñado pensando en contribuyentes que operan exclusivamente dentro de la plataforma. La realidad es que muchos combinan canales.

Esa brecha entre diseño legislativo y práctica económica es el primer síntoma de un régimen que necesita actualización.

1

2

3

56

El Tío Fiscal® retweeted

Jun 16

En general la admin. pub. ve al ciudadano como un enemigo, un potencial violador de la ley.

Hace unos días inscribí una PM en el RFC, el funcionario leía y leía los papeles, como si buscará un protexto para negar el trámite.

"Un enemigo en cada ciudadano te dio."

1

1

2

196

El Tío Fiscal® retweeted

Jun 15

Mucho criterio sobre la proporcionalidad en las sanciones en relación a la cuantía, pero nada que diga que la elección de qué tipo de sanción se aplica, también es un tema de proporcionalidad.

En esto, la jurisprudencia se mantiene muy por la idea de que la elección del tipo de sanción es "discrecional" (mal usando el término de discrecionalidad).

1

5

41

2,002

Jun 15

Una prueba que no es considerada por la autoridad deja de ser una prueba y se convierte en un simple requisito burocrático.

2

4

283

Jun 15

En cualquier procedimiento el SAT parte de una misma premisa bastante peligrosa. "Primero asumimos que la operación es irregular. Después vemos si el contribuyente logra convencernos de lo contrario."

El problema es que el derecho a la prueba funciona exactamente al revés. La autoridad debería analizar objetivamente la evidencia y no obligar al contribuyente a demostrar una y otra vez que no es culpable de algo que aún no se acredita.

1

3

12

743

Jun 12

Como no todo es partidos de Futbol.

Aqui les dejo para que no se les olvide.

Muchos creen que el Derecho Fiscal es solamente cobrar impuestos. Pero si revisamos a los grandes autores, la realidad es mucho más interesante.

Sergio Francisco de la Garza decía que el Derecho Fiscal regula cómo el Estado determina, recauda y administra las contribuciones.

Antonio Jiménez González agregaba algo fundamental: también regula la relación entre la autoridad y los contribuyentes.

Y Giuliani Fonrouge recordaba que no basta con crear impuestos; también existen reglas para fiscalizarlos y vigilar su cumplimiento.

En otras palabras, el Derecho Fiscal no se trata únicamente de que el gobierno cobre. También establece límites para la autoridad, derechos para los contribuyentes y mecanismos para evitar arbitrariedades. Por eso cada vez que escuchas hablar de auditorías, devoluciones, facultades de comprobación, créditos fiscales o medios de defensa, en realidad estás viendo al Derecho Fiscal en acción.

5

12

540

El Tío Fiscal® retweeted

Jun 11

Sus cursos de 9 mil pesos por 2 horas de repetir lo mismo que dice la Ley

1

4

131

Jun 10

El @SATMX es una institución que combate eficazmente la evasión y protege la recaudación del Estado, o una autoridad que, ejerce sus facultades de manera excesiva afectando derechos de contribuyentes cumplidos?

2

5

194

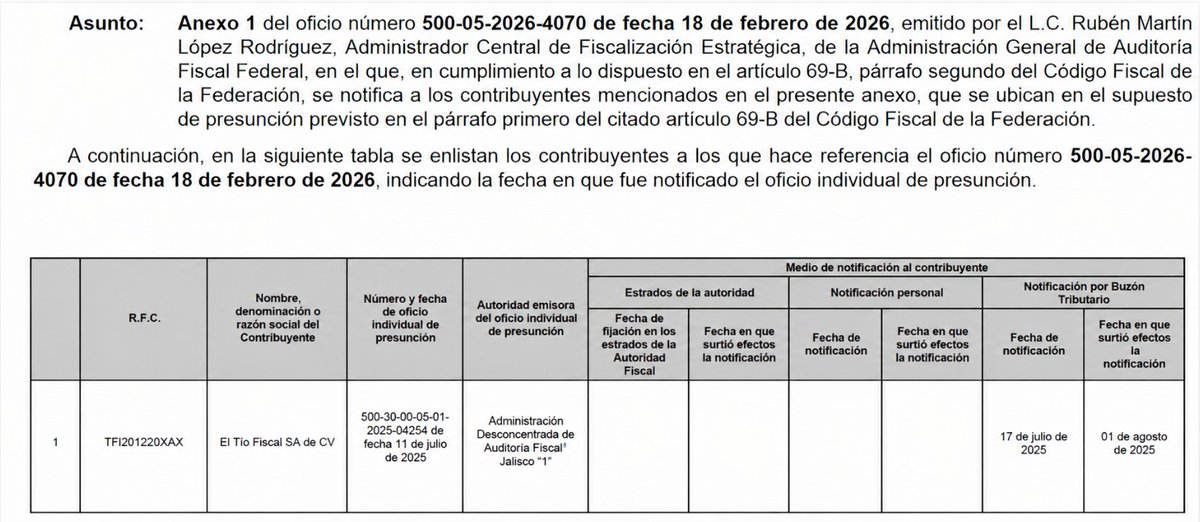

El Tío Fiscal® retweeted

PRESUNCIÓN DE INEXISTENCIA DE OPERACIONES (69-B del CFF)

Frecuentemente se acusa de que el emisor de la factura, ni directa, ni indirectamente, tiene la capacidad material para prestar el servicio.

Antes de llevar 100,000 papeles de evidencia del servicio prestado o bienes vendidos, recuerden lo que establece el Código Federal de Procedimientos Civiles.

ARTíCULO 193.- La parte que niegue una presunción debe rendir la contraprueba de los supuestos de aquélla.

Con la contraprueba se cae la presunción.

¿Qué se contraprueba?

Que con los elementos directos o indirectos (subcontratos, otros proveedores, etc) con que contamos, los servicios fueron posibles.

El que entendió entendió.

Compartelo o guardalo para no olvidarlo.

35

101

3,994

El Tío Fiscal® retweeted

Jun 10

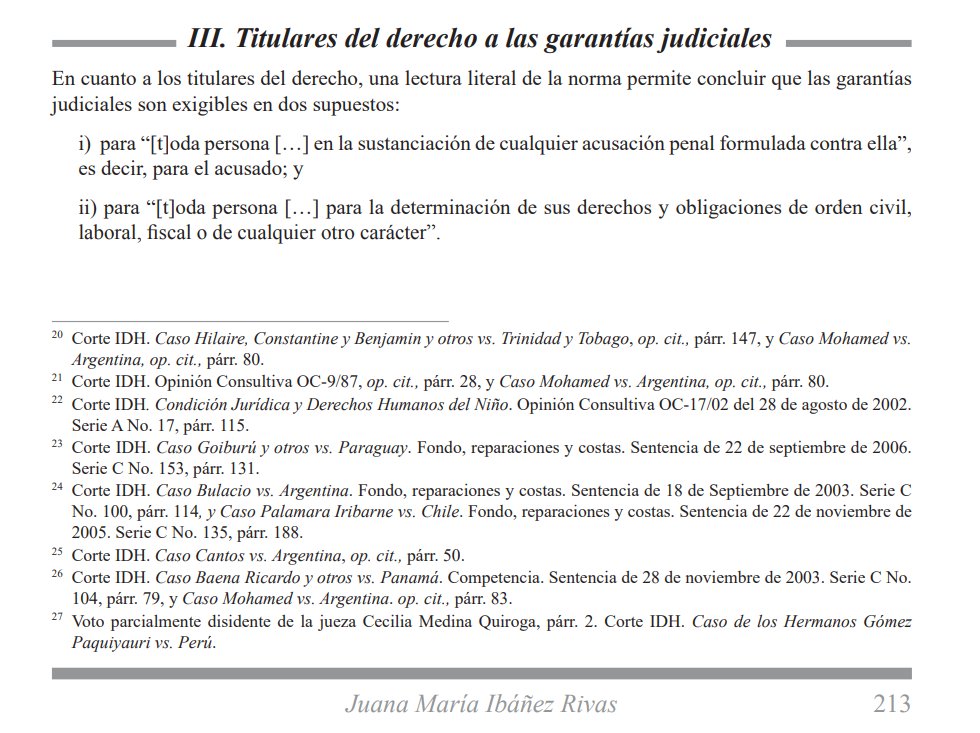

De su acostumbrada sección de 'hay edición vespertina del DOF', hoy tenemos la reforma a la LFPCA

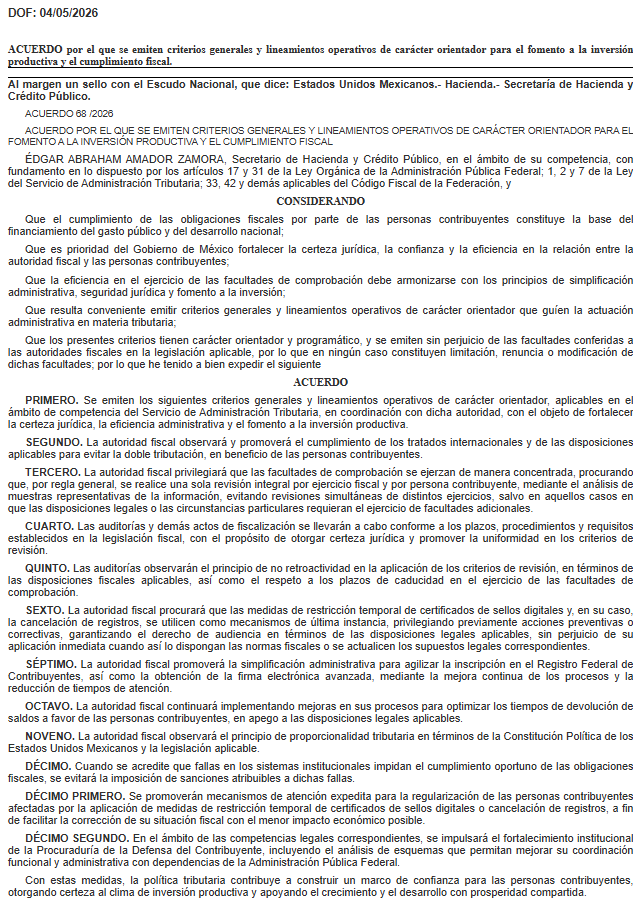

7

41

196

8,631

Jun 9

Esos solo saben dar cursos de cosas que nunca han hecho

3

7

47

2,535

Jun 9

Martes de Serie.

El origen del régimen de plataformas digitales y el contexto internacional que lo hizo necesario.

¿Por qué México tuvo que actuar? ¿Qué dice la OCDE? ¿Qué dice el proyecto BEPS?

1

3

4

267

Jun 9

La respuesta llegó el 9 de diciembre de 2019, con reformas publicadas en el DOF.

El 1° de junio de 2020 entraron en vigor:

▸ Sección III del Capítulo II, Título IV de la LISR (arts. 113-A a 113-D) ▸ Capítulo III BIS de la LIVA

Dos leyes. Un régimen nuevo. Miles de contribuyentes formalizados de golpe.

1

2

3

101

Jun 9

El régimen aplica a personas físicas que realizan a través de plataformas digitales:

▸ Enajenación de bienes ▸ Prestación de servicios ▸ Arrendamiento de inmuebles

Uber, DiDi, Rappi, Airbnb, Mercado Libre, todos dentro del alcance.

2

4

125