Fondateur Wealthim | J’aide les CSP à internationaliser leur patrimoine | CGP indépendant, enregistré ORIAS

Joined January 2021

- Tweets 25,130

- Following 136

- Followers 97,696

- Likes 47,935

7,629 Photos and videos

Pinned Tweet

1 Nov 2025

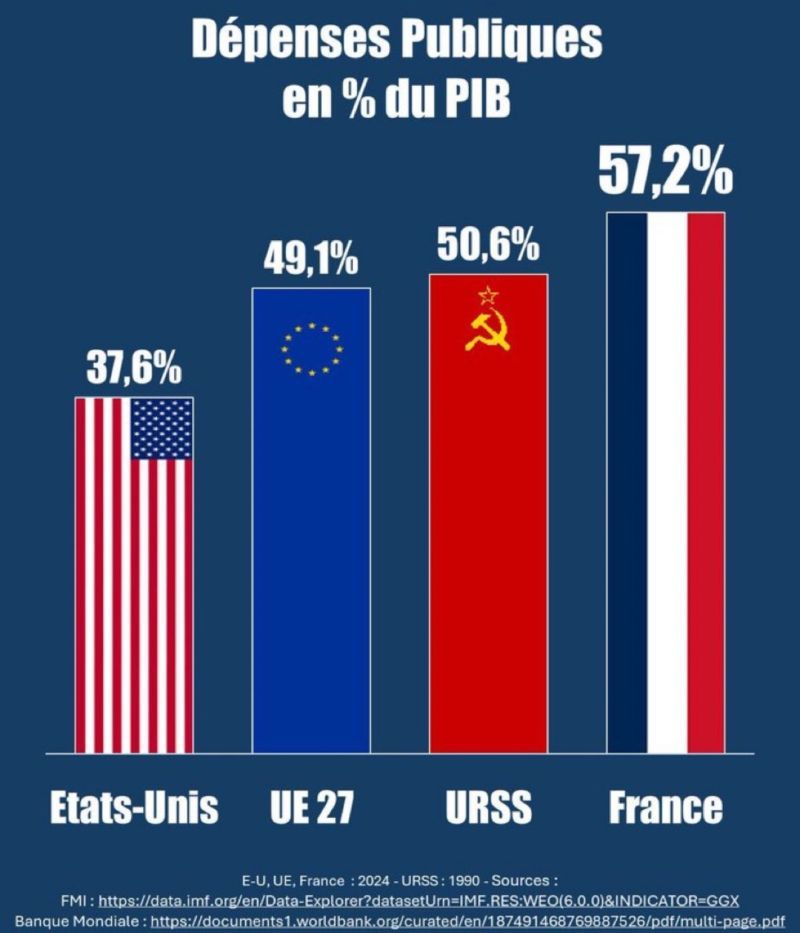

Toujours plus de taxes dans le pays le plus taxé de l'OCDE, et aucune remise en question des dépenses publiques.

Les gens en ont marre, et l'exode qui s'annonce risque de faire mal.

C'est exactement le message que j'ai porté hier en direct dans Le Club sur BFMTV.

40

91

497

115,012

L'annonce de la part ETF du fonds Independance Europe Mid de William Higgons a fait énormément de bruit. Beaucoup de gens vont l'ajouter à leur PEA cette semaine sans avoir lu le DIC.

Présentation factuelle : ce que c'est, pour qui c'est fait, pour qui ça ne l'est pas.

Le fonds derrière le produit

Independance AM Europe Mid est un OPCVM créé en octobre 2024 par Independance AM, la société de gestion fondée par William Higgons (anciennement Independance et Expansion). Higgons gère son fonds historique France Small depuis 1992. Track record : 12,7% annualisés sur 30 ans, 2 450% cumulés. C'est un des meilleurs track records d'Europe sur cette durée.

Encours du fonds Europe Mid global : 125 M€ environ. Performance annualisée depuis création : 23,7% (sur 18 mois, donc à relativiser).

La part ETF : caractéristiques techniques

- ISIN : LU3195985372

- Ticker : IEMID

- Cotation : Euronext Paris depuis le 11 décembre 2025

- Forme juridique : SICAV de droit luxembourgeois

- Affectation des résultats : capitalisation (pas de versement de dividendes, tout est réinvesti)

- Devise : euro

- Market maker : BNP Paribas (assure en continu un prix acheteur et vendeur)

- Encours de la part ETF : environ 1,5 à 1,6 M€ à ce jour

- Eligibilité : PEA, compte-titres, assurance-vie selon les contrats

- Niveau de risque : 4 sur 7 (échelle SRI)

Frais

- 1,40% de frais de gestion fixes par an

- 10% de commission de surperformance au-dessus de l'indice de référence

- Pas de frais d'entrée ni de sortie indiqués sur le DIC

Ce sont les mêmes frais que la part I (institutionnelle) du même fonds. Moins chers que la part A (2,11%) habituellement réservée aux investisseurs particuliers via les assureurs.

Méthodologie de gestion : Quality Value

Stratégie héritée du fonds historique. Deux critères principaux pour sélectionner les titres :

- Critère qualité : ROCE élevé (return on capital employed). On retient les sociétés les plus rentables sur le capital investi.

- Critère valorisation : ratio price/financing bas. On achète les sociétés les moins chères au regard de leur capacité de financement.

L'univers d'investissement : moyennes capitalisations européennes (mid caps, soit des sociétés cotées entre 500 M€ et plusieurs milliards de capitalisation), secteurs variés, biais France et Europe continentale. Souvent des sociétés familiales, peu suivies par les analystes, sur des marchés de niche.

Le fonds est labellisé France Relance.

Différence entre la part ETF et un OPCVM classique

Trois différences techniques :

- Cotation continue intraday sur Euronext Paris. Tu peux acheter et vendre toute la journée. Un OPCVM classique ne s'achète qu'une fois par jour, à la NAV de fin de journée.

- Prix qui converge mécaniquement vers la NAV en fin de journée, garanti par BNP Paribas (market maker). Les variations intraday sont possibles mais le prix réel reste celui de la NAV.

- Frais réduits par rapport à la part A standard. Tu accèdes aux conditions institutionnelles via la cotation boursière.

Pour le reste : même portefeuille, même gérant, même performance, même fiscalité que le fonds OPCVM sous-jacent.

Pour qui c'est fait

Investisseur PEA qui veut s'exposer aux mid caps européennes activement gérées plutôt que via un ETF passif. Les small et mid caps européennes représentent moins de 10% des indices large caps comme MSCI Europe : c'est une vraie diversification.

Investisseur convaincu par la méthodologie Quality Value et le track record d'Higgons. Si tu crois que la value sur les small/mid caps européennes va surperformer sur 10-15 ans, le fonds est cohérent.

Investisseur qui veut accéder aux frais institutionnels (1,40%) sans passer par un assureur ou un CGP. La part ETF démocratise l'accès à des conditions historiquement réservées aux gros tickets.

Investisseur qui détient déjà un cœur de portefeuille en ETF passifs (MSCI World, S&P 500) et qui cherche un satellite actif sur une niche identifiée. Le fonds n'a pas vocation à remplacer un MSCI World, mais à le compléter.

Investisseur qui accepte la volatilité élevée des small et mid caps. Sur les 12 derniers mois, le NAV de la part ETF a évolué entre 99,60 et 112,24. Drawdown possible de 30% à 40% en bear market sur ce type d'univers.

Pour qui ce n'est PAS fait

Investisseur qui débute et qui n'a pas encore construit un cœur de portefeuille diversifié. Avant de mettre du Higgons, il faut un MSCI World ou équivalent. Les mid caps européennes ne sont pas un placement de base.

Investisseur à horizon court (moins de 8-10 ans). Volatilité trop élevée. Tu peux entrer mal et sortir mal. Pour du moyen terme, l'ETF passif diversifié est moins risqué.

Investisseur qui cherche du rendement régulier ou des dividendes. Le fonds est capitalisant. Aucune distribution. Si tu veux des coupons, c'est un autre produit.

Investisseur qui ne supporte pas les drawdowns. Les small et mid caps françaises ont fait -1,2% en 2024. Sur les 12 derniers mois, le fonds est en territoire négatif. La value sur ce segment est cyclique, par construction. Tu dois pouvoir tenir 5 ans dans le rouge sans paniquer.

Investisseur qui cherche un produit sans dépendance à un homme. Higgons est le cœur de la stratégie. Le fonds Europe Mid existe depuis 18 mois. Le track record est sur le fonds France Small, pas sur celui-ci. La transition générationnelle chez Independance AM est un sujet ouvert.

Investisseur qui ne veut pas mettre de la France et de l'Allemagne dans son portefeuille. Le biais géographique est réel : Europe continentale, sans exposition US ni Royaume-Uni.

Ce qu'il faut comprendre

La part ETF n'est pas un nouveau produit. C'est une nouvelle modalité d'accès au fonds Europe Mid, plus accessible et plus liquide. Le moteur d'investissement reste celui d'Independance AM depuis 1992 : Quality Value sur small et mid caps européennes.

Acheter cette part en pensant acheter "le fonds historique d'Higgons" est une erreur de catégorisation. Le track record 30 ans à 12,7% annualisés est sur le fonds France Small (LU0131510165), pas sur Europe Mid. Sur Europe Mid, l'historique exploitable est de 18 mois.

Avant d'ajouter la ligne à ton PEA, lis le DIC, vérifie que la stratégie correspond à ton allocation cible, et confirme que tu as déjà un cœur de portefeuille en place. Le reste, c'est de l'allocation tactique, pas de la conviction aveugle.

11

12

147

15,997

Construire un cœur de portefeuille avant d'ajouter des satellites actifs et choisir l'enveloppe fiscale la plus adaptée sont exactement des sujets que mon cabinet gère.

Pour prendre rdv, c'est ici 👇

start.wealthim.com/accompagn…

1

2,232

L'administration fiscale applique automatiquement un abattement de 10% sur ton salaire. Tu le prends pour acquis. Pour des milliers de salariés, c'est le pire choix fiscal de l'année.

Le principe que Bercy ne t'explique pas

Article 83 du Code général des impôts. Tu as le choix entre deux régimes pour déduire tes frais professionnels :

- L'abattement forfaitaire de 10% : appliqué par défaut, sans justificatif.

- La déduction au réel : tu déclares tes dépenses effectives, sur justificatifs.

Bercy coche la première option à ta place. Pas par souci de simplification. Parce que c'est statistiquement toujours favorable au fisc quand le contribuable ne calcule pas.

Les plafonds 2026

Abattement 10% sur revenus 2025 :

- Minimum : 509€ par salarié du foyer

- Maximum : 14 555€ (plafond atteint à 145 550€ de salaire)

Frais réels : aucun plafond. Pas de limite légale au montant que tu peux déduire, tant que tu peux tout justifier.

Le piège est là : dès que tes frais réels dépassent 10% de ton salaire, l'abattement forfaitaire te coûte de l'argent.

Les profils systématiquement perdants avec le 10%

Longs trajets domicile-travail : plus de 30 km aller, voiture personnelle. Le barème kilométrique explose l'abattement.

Double résidence pour raisons professionnelles : mutation loin du conjoint, emploi imposant un second logement. Loyer, charges, trajets hebdomadaires, tout devient déductible.

Repas hors domicile sans cantine : salariés contraints de déjeuner à l'extérieur. 15,65€ déductibles par repas, 220 jours par an, soit 3 443€ annuels maximum.

Télétravail sans indemnité employeur : 2,70€/jour forfaitaire, plafond 626,40€/an, ou frais réels calculés (loyer au prorata, électricité, internet, matériel).

Formation professionnelle à titre personnel : master, certification, documentation, tout est déductible si lié à ton métier actuel.

Le barème kilométrique 2026

Non revalorisé pour la troisième année consécutive. Dernière revalorisation en 2023 ( 5,4%). L'État l'a gelé malgré l'inflation carburant, assurance, entretien.

Barème voiture, tranche 5 001 à 20 000 km, 5 CV :

(distance x 0,357) 1 395

Exemple : salarié qui fait 60 km aller-retour quotidien, 220 jours travaillés, voiture 5 CV.

Kilométrage annuel : 13 200 km

Frais kilométriques : (13 200 x 0,357) 1 395 = 6 107€

Majoration 20% pour véhicules 100% électriques.

Plafond de 40 km aller par jour, sauf circonstances particulières (santé, mutation imposée, emploi du conjoint, rareté de l'offre d'emploi dans la spécialité).

Simulation : l'écart de plusieurs milliers d'euros

Pierre, ingénieur commercial, salaire imposable 52 000€ en 2025.

50 km aller domicile-travail, 218 jours travaillés, voiture 6 CV.

1 repas par jour au restaurant à 14€ (pas de cantine d'entreprise).

2 jours de télétravail par semaine, pas d'indemnité employeur.

Régime par défaut :

- Abattement 10% : 5 200€

- Base imposable : 46 800€

Régime frais réels :

- Kilométrage : 50 x 2 x 218 = 21 800 km. Plafonné à 40 km aller = 17 440 km.

- (17 440 x 0,357) 1 395 = 7 620€

- Repas : (14 - 5,45) x 131 jours = 1 120€ (131 jours de présence sur site, hors télétravail)

- Télétravail : 2,70€ x 87 jours = 235€

- Formation professionnelle documentation : 800€

- Total frais réels : 9 775€

Base imposable : 42 225€

Gain fiscal brut : 4 575€ de revenu imposable en moins.

TMI 30% : environ 1 370€ d'impôt économisés par an.

Ce que le fisc ne précise pas

Le choix des frais réels est individuel dans un couple. Si un conjoint a beaucoup de frais et l'autre peu, chacun peut opter pour le régime le plus favorable. Un au forfait, l'autre au réel.

Le choix n'est pas définitif. Il est valable pour l'année déclarée uniquement. En 2027, tu peux revenir à l'abattement forfaitaire sans pénalité.

Les indemnités de l'employeur sont à réintégrer. Si ton entreprise te verse une indemnité télétravail ou kilométrique et que tu optes pour les frais réels, l'indemnité devient imposable et doit être ajoutée à la case 1AJ. L'administration ne fera pas la correction à ta place.

Le revenu fiscal de référence baisse aussi. Moins de RFR signifie plus d'éligibilité à certaines aides et exonérations (taxe foncière des 75 ans, bourses, prime d'activité).

Les cases 2026

- Case 1AK : montant total des frais réels du déclarant 1

- Case 1BK : montant total des frais réels du déclarant 2

- Cases 1CK, 1DK, 1EK : enfants rattachés au foyer

Tu déclares un montant global. Pas besoin de détailler les postes dans la déclaration. Mais tu dois être prêt à fournir le détail en cas de contrôle.

Obligation de conservation des justificatifs : 3 ans à compter de l'année de la déclaration. Factures, tickets, attestations de télétravail, relevés kilométriques, baux de double résidence.

Ce qu'il faut comprendre

L'abattement de 10% n'est pas un cadeau. C'est une simplification qui coûte de l'argent à une partie significative des salariés. Tous ceux qui ont des frais professionnels réels supérieurs à 10% de leur salaire sont mécaniquement perdants.

Le fisc connaît parfaitement la situation. Le simulateur officiel calcule en 5 minutes le régime le plus avantageux. Mais il ne bascule pas automatiquement. Si tu optes pour les frais réels et que le forfait est plus favorable, le fisc applique le forfait. L'inverse n'est jamais vrai.

La règle silencieuse : qui ne calcule pas paie plus. Chaque année.

4

5

26

4,324

Si tu veux arrêter de laisser de l'argent sur la table à chaque déclaration, c'est ce que mon cabinet gère.

Prends rdv ici 👇

start.wealthim.com/accompagn…

1

1,281

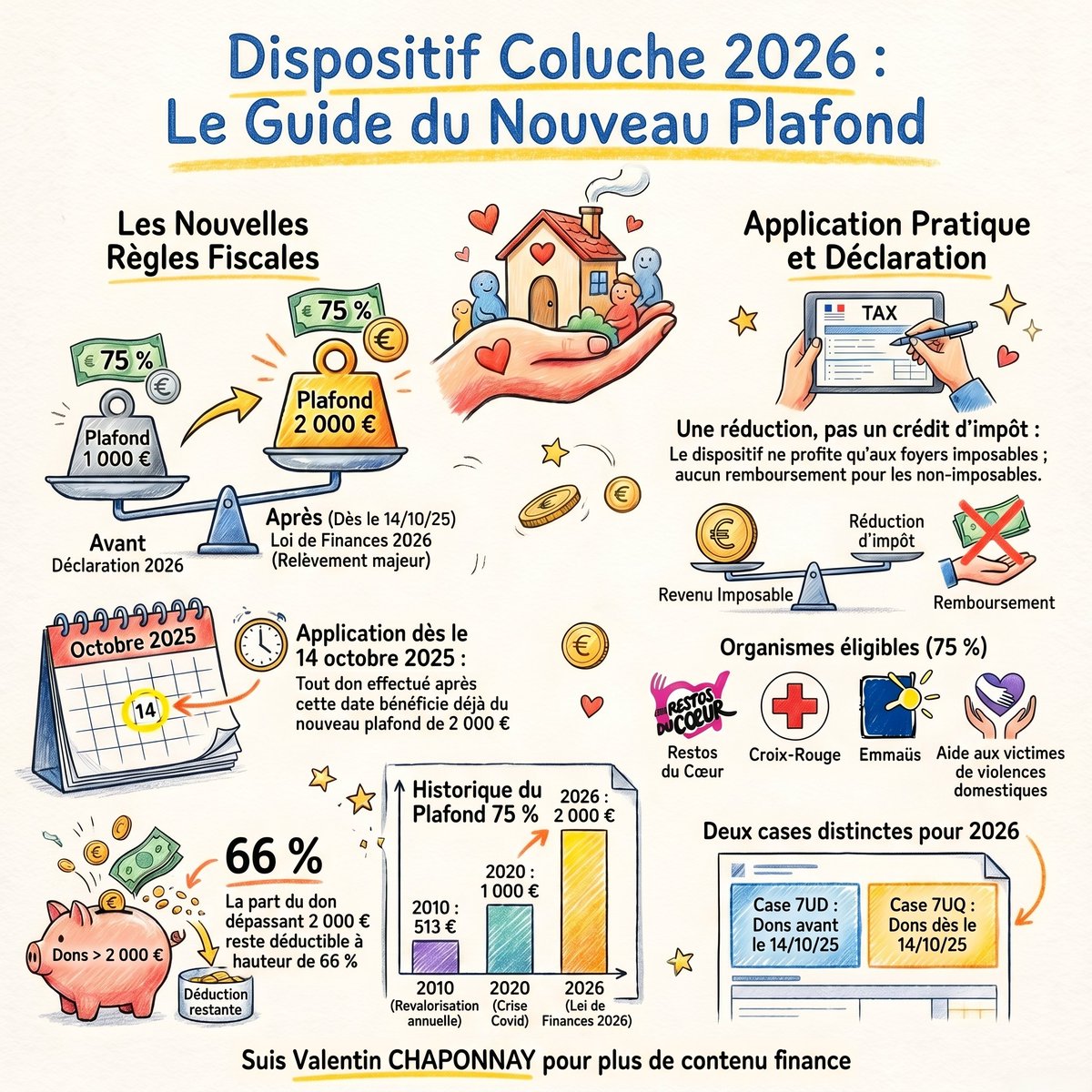

Tu peux récupérer 1 500€ d'impôt en donnant 2 000€ aux Restos du Cœur. Cette case n'est jamais pré-remplie. Bercy te laisse la découvrir tout seul.

Ce que c'est

Article 28 de la loi de finances 2026. Le plafond du dispositif Coluche (article 200, 1 ter du CGI) passe de 1 000€ à 2 000€. Taux de réduction maintenu à 75%.

Traduction : un don de 2 000€ à une association d'aide aux personnes en difficulté te coûte 500€ après impôt. L'État prend 1 500€ à sa charge.

La règle qui piège tout le monde

Le nouveau plafond s'applique aux dons effectués à partir du 14 octobre 2025, date de présentation du PLF 2026 en Conseil des ministres.

Concrètement pour ta déclaration 2026 :

- Dons du 1er janvier au 13 octobre 2025 : plafond 1 000€ à 75%

- Dons du 14 octobre au 31 décembre 2025 : plafond 2 000€ à 75%

Si tu as fait deux dons dans l'année, il faut trier par date. L'administration fiscale ne le fera pas à ta place.

Les associations concernées

Seuls les organismes fournissant gratuitement des repas, soins ou logement aux personnes en difficulté, ou accompagnant les victimes de violence domestique, ouvrent droit aux 75%.

Restos du Cœur, Croix-Rouge, Secours Populaire, Secours Catholique, Emmaüs, Banque Alimentaire, Fondation Abbé Pierre, Petits Frères des Pauvres, Médecins du Monde, Action contre la Faim.

Les autres associations (environnement, culture, sport, recherche médicale, protection animale) restent à 66% dans la limite de 20% du revenu imposable.

Les cases à connaître sur la déclaration 2026

Case 7UD : dons aux organismes d'aide aux personnes en difficulté versés entre le 1er janvier et le 13 octobre 2025. Plafond 1 000€ à 75%.

Case 7UQ : nouvelle case 2026. Dons aux mêmes organismes versés entre le 14 octobre et le 31 décembre 2025. Plafond 2 000€ à 75%.

Case 7UF : tous les dons au-delà du plafond 75%, plus les dons aux autres organismes d'intérêt général. Réduction de 66% dans la limite de 20% du revenu imposable.

Ces cases ne sont JAMAIS pré-remplies. Bercy ne sait pas que tu as donné. Si tu ne les remplis pas, tu perds tout.

Simulation concrète

Tu as donné 3 000€ à la Croix-Rouge en novembre 2025 (donc après le 14 octobre) et 500€ à une association sportive la même année.

Case 7UQ : 2 000€ (plafond 75%). Réduction : 1 500€

Case 7UF : 1 000€ (excédent Croix-Rouge) 500€ (asso sportive) = 1 500€ à 66%. Réduction : 990€

Total : 2 490€ de réduction d'impôt sur 3 500€ donnés. Coût réel : 1 010€.

Sans déclaration correcte : zéro réduction. Tu as juste fait un don.

La niche Chambord : 2026 uniquement

Article 30 de la LF 2026. Nouveau dispositif temporaire.

Les dons effectués entre le 1er janvier et le 31 décembre 2026 pour la restauration du château de Chambord ouvrent droit à 75% de réduction, dans la limite de 1 000€.

Organismes éligibles : établissement public du domaine national de Chambord, Trésor public, Centre des monuments nationaux, Fondation de France, Fondation du patrimoine.

Au-delà de 1 000€, la fraction excédentaire repasse à 66%. Le dispositif disparaît le 31 décembre 2026. Pour la déclaration 2027 des revenus 2026 uniquement.

Les dispositifs qui s'éteignent

Patrimoine religieux : le taux de 75% accordé aux dons à la Fondation du patrimoine pour la conservation des édifices religieux (communes de moins de 10 000 habitants) expire le 31 décembre 2025.

Depuis le 1er janvier 2026, ces dons sont basculés au taux de droit commun : 66% dans la limite de 20% du revenu imposable.

Même régime pour les autres fondations reconnues d'utilité publique agissant pour la sauvegarde du patrimoine.

Ce qu'il faut comprendre

Le dispositif Coluche coûte 550 millions d'euros par an à l'État. Le doublement du plafond était "provisoire" pour la fin 2025. Il est désormais intégré à la loi de finances 2026.

Ne te raconte pas d'histoire : l'État ne te rend pas 1 500€ par générosité. Il externalise l'aide sociale à des associations plus efficaces que lui, et reconnaît fiscalement ce transfert.

Mais cette reconnaissance n'est automatique pour personne. Le fisc ne pré-remplit jamais les dons. Les reçus fiscaux ne se transmettent pas à Bercy. Tu dois remplir les cases toi-même, classer les dons par date, et conserver tes reçus trois ans.

Un don non déclaré, c'est un don que l'État considère comme un cadeau au cadeau. Il encaisse deux fois.

3

7

28

5,481

Structurer ta stratégie pour maximiser tes réductions d'impôts, optimiser le timing de tes versements : si tu veux booster ton levier patrimonial, c'est ce que mon cabinet gère.

Prends rdv ici 👇

start.wealthim.com/accompagn…

1

1,212

Il existe une loi qui peut faire doubler ton impôt sur tes revenus Airbnb. Elle s'appelle loi Le Meur. Elle s'applique depuis le 1er janvier 2025. Tu la découvres sur ta déclaration 2026.

Ce que c'est

Loi n°2024-1039 du 19 novembre 2024. Surnommée "loi anti-Airbnb". Objectif affiché : rééquilibrer le marché locatif en défaveur de la location touristique courte durée.

Objectif réel : taxer les propriétaires qui mettent leur bien sur Airbnb plutôt qu'en location classique.

Les meublés de tourisme non classés, cible principale de la réforme, voient leur fiscalité pulvérisée du jour au lendemain.

Ce qui change concrètement

Jusqu'en 2024, un meublé de tourisme non classé bénéficiait d'un plafond micro-BIC de 77 700€ et d'un abattement de 50%.

Pour les revenus 2025 (déclaration 2026) :

Seuil micro-BIC : 15 000€ (divisé par 5)

Abattement : 30% (au lieu de 50%)

Pour les meublés classés étoiles :

Seuil : 77 700€ (au lieu de 188 700€)

Abattement : 50% (au lieu de 71%)

Pour les chambres d'hôtes : même alignement depuis les revenus 2025. Seuil 77 700€, abattement 50%. L'ancien régime à 188 700€/71% est mort. Confirmé par le Conseil d'État dans sa décision du 13 janvier 2026 (n°509207).

Simulation : l'impact direct

Sophie loue un studio non classé sur Airbnb. 20 000€ de recettes en 2025.

Avant la loi Le Meur :

- Plafond micro-BIC 77 700€ : elle y est largement. Abattement 50% : base imposable 10 000€. À TMI 30% PS 17,2% : 4 720€ d'impôt.

Avec la loi Le Meur :

- Plafond 15 000€ : dépassé.

Tolérance à connaître : le basculement au régime réel ne se déclenche qu'après deux années consécutives de dépassement. Si Sophie encaisse 20 000€ en 2025 mais repasse sous 15 000€ en 2026, elle reste au micro-BIC. En revanche, si elle dépasse aussi en 2026, bascule obligatoire au réel à compter du 1er janvier 2027. Un dépassement isolé ne fait rien.

Et même en restant sous 15 000€, l'abattement tombe à 30%. Sur 12 000€ de recettes, base imposable 8 400€ au lieu de 6 000€. 40% de base imposable. L'impôt final suit, à TMI et PS constants.

Le classement devient un impératif économique

Avant la loi Le Meur, le classement en étoiles était accessoire. Depuis 2025, c'est le seul moyen de conserver une fiscalité supportable.

150 à 300€ de frais de classement (déductibles au réel). En échange : ton plafond passe de 15 000€ à 77 700€ et ton abattement de 30% à 50%.

Sur 20 000€ de recettes maintenues au micro-BIC grâce au classement : base imposable 10 000€ au lieu de 14 000€. 4 000€ de base imposable en moins, chaque année.

Alerte renouvellement : le classement est valable 5 ans. Si tu as été classé en 2021, il expire en 2026. Sans renouvellement, bascule automatique vers le régime non classé.

Le piège de la plus-value LMNP

Deuxième coup porté par la loi de finances 2025 : les amortissements pratiqués pendant la location sont désormais réintégrés dans le calcul de la plus-value à la revente. Mesure applicable aux cessions réalisées à compter du 15 février 2025, date de promulgation de la loi.

Traduction : plus tu as amorti pour réduire ton impôt pendant 15 ans, plus ta plus-value taxable est élevée au moment de vendre. L'État reprend d'une main ce qu'il t'avait laissé de l'autre.

La déclaration obligatoire en mairie

La loi fixe la généralisation du numéro d'enregistrement au plus tard le 20 mai 2026. Mais le déploiement effectif du portail national a été reporté au quatrième trimestre 2026. En attendant, la déclaration passe par ta mairie ou le téléservice local déjà en place.

Les amendes fixées par la loi :

10 000€ en cas de défaut d'enregistrement

20 000€ en cas de fausse déclaration

Les maires peuvent désormais vérifier le respect de la réglementation, contrôler le DPE, fixer des quotas, suspendre ton numéro de déclaration.

La copropriété aussi peut t'arrêter

La loi Le Meur permet de modifier le règlement de copropriété à la majorité des deux tiers (au lieu de l'unanimité) pour interdire la location meublée touristique.

Avec deux conditions cadrées par le Conseil constitutionnel le 19 mars 2026 (décision n°2025-1186 QPC) :

Seuls les règlements comportant une clause d'habitation bourgeoise peuvent être modifiés

L'interdiction ne vise que les résidences secondaires. Un copropriétaire qui loue occasionnellement sa résidence principale reste protégé.

Dans les immeubles concernés, ton voisinage peut désormais voter ton expulsion du marché Airbnb à la prochaine AG.

Les cases 2026 à connaître

- Meublé de tourisme non classé au micro-BIC : case 5NH (déclarant 1) ou 5OH (déclarant 2)

- Meublé de tourisme classé ou chambres d'hôtes au micro-BIC : case 5NG (déclarant 1) ou 5OG (déclarant 2)

- Location meublée longue durée au micro-BIC : case 5NI (déclarant 1) ou 5OI (déclarant 2). Nouvelle case 2026, distincte des meublés de tourisme.

Au-delà des seuils, formulaire 2031 et déclaration de résultat avant le 2ème jour ouvré de mai.

Ce qu'il faut comprendre

La loi Le Meur n'est pas une réforme technique. C'est une décision politique : dégoûter les propriétaires de louer en courte durée pour les forcer à basculer en location longue.

Entre la fiscalité divisée par 2, la déclaration mairie, les amendes, le DPE obligatoire, les quotas communaux, et maintenant la copropriété qui peut voter l'interdiction : le législateur a empilé les contraintes jusqu'à rendre l'activité non viable pour la majorité des petits propriétaires.

Si tu as un Airbnb aujourd'hui, deux options : classer ton bien et renforcer ta rentabilité pour encaisser le choc, ou anticiper la sortie du marché avant que la fiscalité 2027 ne t'y pousse.

2

5

25

4,954

Structurer ton patrimoine immobilier face aux nouvelles contraintes fiscales, anticiper l'impact de la réintégration des amortissements à la revente : si tu veux sécuriser ton patrimoine, c'est ce que mon cabinet gère.

Prends rdv ici 👇

start.wealthim.com/accompagn…

1,274

La CDHR était "temporaire" en 2025.

La loi de finances 2026 vient de la pérenniser. Et personne ne t'a prévenu.

Le rappel historique

La CRDS. Créée en 1996. Présentée comme exceptionnelle, limitée à 13 ans. 30 ans plus tard, elle est toujours là et te prélève 0,5% sur tous tes revenus.

La CDHR suit le même chemin. Sauf qu'elle te coûte beaucoup plus cher.

Le prétexte : "tant que le déficit dépasse 3% du PIB"

L'article 2 de la loi de finances 2026 (loi n°2026-103 du 19 février) proroge la CDHR jusqu'à ce que le déficit public repasse sous les 3% du PIB. Retour prévu en 2028 au plus tôt. Officiellement. Dans les faits, personne n'y croit.

Un impôt pérennisé sur une condition que l'État ne remplit plus depuis 2002, c'est un impôt permanent déguisé en impôt conjoncturel.

Le mécanisme

Un impôt plancher qui garantit un taux minimum de 20% sur les foyers aisés.

Si ton cumul IR CEHR prélèvements libératoires est inférieur à 20% de ton revenu fiscal de référence retraité, tu payes la différence.

Seuils d'assujettissement :

250 000€ de RFR retraité pour un célibataire

500 000€ pour un couple marié ou pacsé

24 000 foyers concernés. 1,2 milliard récoltés en 2025. Cible principale : les dirigeants qui touchent des dividendes en flat tax.

Simulation concrète

Dirigeant marié, sans personne à charge, 1 000 000€ de dividendes en 2025.

IR flat tax 12,8% : 128 000€

CEHR 3% sur la base 500 000€ : 15 000€

Total déjà payé : 143 000€

Seuil 20% du RFR retraité : 200 000€

Différence : 57 000€, moins la majoration forfaitaire de 12 500€ pour couple marié.

CDHR due : 44 500€.

Sur 1 000 000€ de dividendes, le net passe de 671 000€ à 626 500€. 44 500€ pompés d'un trait.

Le piège de l'acompte de décembre

Acompte obligatoire de 95% à verser entre le 1er et le 15 décembre. Sur estimation personnelle. Avant même d'avoir clôturé l'année.

Tu dois deviner ton propre impôt en avance, avec des revenus que tu n'as pas encore tous encaissés. Sous-estimation de plus de 20% ou oubli pur et simple : majoration de 20%.

L'État te demande d'être son comptable, et te punit si tu fais mal son travail.

Le piège de la défiscalisation

Les dons aux œuvres, les emplois à domicile, la plupart des réductions d'impôt classiques : neutralisés dans le calcul de la CDHR.

Tu peux défiscaliser à mort, la CDHR ignore tes réductions. Tu paies quand même.

L'IFI, les prélèvements sociaux et la taxe foncière ne sont pas non plus pris en compte dans les 20%. Donc même si tu donnes déjà 40% de tes revenus à l'État, la CDHR recalcule le plancher sur une base tronquée.

La nouveauté 2026 : l'année du départ est couverte

La loi de finances 2026 étend la CDHR aux contribuables qui transfèrent leur domicile à l'étranger. Tu pars le 30 juin 2026 ? Tu payes la CDHR sur tous les revenus encaissés jusqu'à ton départ, plus les BIC réalisés depuis le dernier exercice, plus les revenus acquis mais non encore disposés.

Même logique à l'inverse pour ceux qui s'installent en France en cours d'année.

Le RFR retraité sera désormais calculé sans application du quotient familial. Objectif : empêcher les revenus exceptionnels d'être lissés pour passer sous les seuils.

Message implicite : l'État ne lâche plus, même en transit.

Ce qu'il faut comprendre

La CDHR n'est pas une taxe sur les riches. C'est une taxe sur ceux qui utilisent les outils fiscaux que l'État a lui-même créés.

Flat tax, abattements, prélèvements libératoires. L'État te propose ces véhicules. Puis invente un impôt pour annuler leur effet dès que tu les utilises trop.

Le "taux minimum de 20%" n'est pas un plafond. C'est un plancher mouvant. Rien n'empêche la prochaine loi de finances de le porter à 25%, puis 30%.

Et tant que le déficit ne repasse pas sous 3%, ce qui n'arrivera pas avant 2028, la CDHR est là pour durer.

Comme la CRDS avant elle.

2

5

19

2,715

Structurer tes revenus pour limiter l'exposition à la CDHR, anticiper l'acompte de décembre, arbitrer entre flat tax et barème selon ton profil : si tu es dans la cible, c'est ce que mon cabinet gère.

Prends rdv ici 👇

start.wealthim.com/accompagn…

1,150

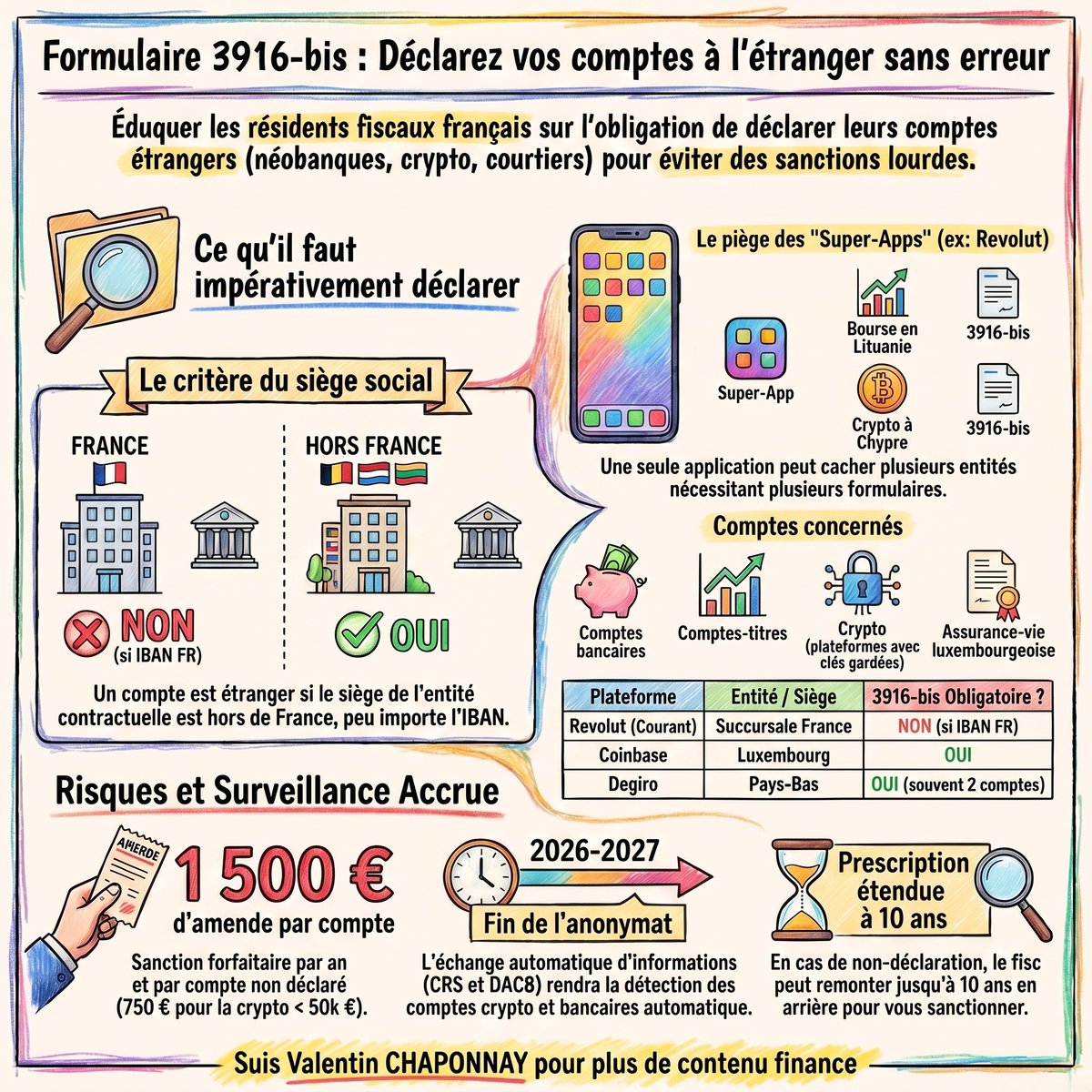

Il existe un formulaire fiscal qui peut te coûter 1 500€ d'amende par compte, par année, si tu l'oublies.

Il s'appelle 3916-bis. Et il peut rapidement te piéger.

Ce que c'est

Article 1649 A du CGI. Tout résident fiscal français doit déclarer chaque année les comptes bancaires, comptes d'actifs numériques, contrats d'assurance-vie et contrats de capitalisation qu'il détient hors de France. Ce n'est pas une déclaration d'impôt. C'est une déclaration d'existence. Tu ne déclares pas combien il y a dessus. Tu déclares juste que le compte existe.

Une case, une adresse, un numéro, une date d'ouverture. Point.

Le formulaire se remplit en annexe de ta déclaration de revenus, rubrique Divers, case 8UU. Tu remplis un 3916-bis par compte.

La règle d'or que personne ne comprend

Un compte est "à l'étranger" si l'entité juridique avec laquelle tu as signé a son siège hors de France. Ni plus, ni moins.

Pas le pays de l'IBAN. Pas le fait que la plateforme soit agréée PSAN ou autorisée en France. Le SIÈGE de l'entité contractuelle.

C'est toute la subtilité. Une plateforme peut être sur la liste blanche de l'AMF tout en ayant son siège à Chypre, en Irlande ou au Luxembourg. Autorisée à opérer en France ≠ domiciliée en France.

Qu'est-ce qui se déclare

Tout compte dont l'entité gestionnaire a son siège hors de France :

- Comptes bancaires et comptes-titres chez des néobanques étrangères ou brokers étrangers

- Comptes d'actifs numériques (crypto) sur plateformes étrangères

- Contrats d'assurance-vie luxembourgeoise

- Contrats de capitalisation souscrits hors de France

Cas concret : tu as un compte courant Revolut en IBAN français. Ton compte courant est chez Revolut France (siège Paris). Pas de 3916-bis. Mais tu as activé le compte bourse ou le compte crypto dans la même app ? Tu as signé avec Revolut Securities Europe (Lituanie) ou Revolut Digital Assets Europe (Chypre). 3916-bis obligatoire pour chacun.

Autre cas : tu trades sur Coinbase. Coinbase est PSAN agréé à l'AMF, tu crois être tranquille. Mais ton contrat est avec Coinbase Luxembourg S.A. Siège au Luxembourg. 3916-bis obligatoire.

Encore un : ton broker Degiro. Siège aux Pays-Bas. 3916-bis obligatoire, et deux formulaires à remplir car Degiro sépare le compte-titres et le compte de liquidités en deux comptes distincts.

Qu'est-ce qui ne se déclare pas

Les comptes dont l'entité contractuelle a son siège en France : Binance France SAS, Coinhouse, XTB succursale française, Saxo Banque France, Revolut France (compte courant IBAN FR uniquement), N26 avec IBAN FR, Trade Republic avec IBAN FR.

Les wallets non-custodial où tu détiens tes propres clés privées : Ledger, Trezor, MetaMask. Ce ne sont pas des "comptes" au sens fiscal.

Les DEX purs où il n'y a pas de compte centralisé : Uniswap, PancakeSwap.

PayPal si et seulement si trois conditions cumulatives : usage exclusif achats en ligne ou ventes particulières (Vinted, Leboncoin), pas d'usage pro, moins de 10 000€ encaissés dans l'année.

Les sanctions

Comptes bancaires : 1 500€ par compte non déclaré, par année. Tu as oublié trois comptes pendant quatre ans ? 18 000€ d'amendes théoriques.

Comptes crypto : 750€ par compte, par année. 1 500€ si la valeur dépasse 50 000€.

Pays non coopératif : 10 000€ par compte pour les bancaires, 1 500€ pour les crypto.

Majoration de 80% sur les rappels d'impôts en cas de dissimulation. Délai de reprise étendu à 10 ans au lieu de 3.

Le filet s'est refermé

Le Common Reporting Standard (CRS) de l'OCDE relie plus de 100 juridictions. Les banques étrangères transmettent automatiquement à la DGFIP identité, numéro de compte, solde au 31 décembre, revenus crédités.

Pour la crypto, la directive DAC 8 adoptée en octobre 2023 étend cet échange automatique aux actifs numériques à partir de septembre 2027.

Traduction : si tu ne déclares pas aujourd'hui et que les données arrivent demain, c'est un contrôle garanti.

Si tu as oublié les années passées

Régularisation spontanée avant contrôle. Amendes fréquemment réduites ou annulées si bonne foi démontrée. La campagne déclarative est ouverte jusqu'au 4 juin : c'est le moment.

Si c'est Bercy qui te trouve en premier, tarif plein plus majoration 80%.

Le formulaire prend 5 minutes à remplir. L'amende coûte 1 500€ par compte et par année oubliée. Le calcul est vite fait.

10

31

124

16,903

Identifier quels comptes nécessitent un 3916-bis, structurer ta diversification internationale, régulariser les oublis : si tu veux t'assurer que ton patrimoine est parfaitement en règle, c'est ce que mon cabinet gère.

Prends rdv ici 👇

start.wealthim.com/accompagn…

1

1

1,934

Ta déclaration d'impôts est pré-remplie.

Mais Bercy ne connaît pas ta vie.Et chaque case que tu oublies, c'est de l'argent que tu donnes au fisc gratuitement.

Voici 5 cases que l'administration ne remplit JAMAIS à ta place, et qui peuvent te faire économiser des centaines, voire des milliers d'euros.

Case T : Parents isolés

Si tu es célibataire, divorcé ou séparé, et que tu vis seul avec ton enfant au 1er janvier 2026, cette case te donne une demi-part fiscale supplémentaire.

C'est potentiellement des centaines d'euros d'impôt en moins ) payer.

Pourtant, des centaines de milliers de foyers passent à côté chaque année. La case n'est jamais pré-cochée.

Subtilité que personne ne mentionne : si tu vis en union libre avec ton concubin sous le même toit et que l'enfant est rattaché à son foyer, tu n'as pas droit à la case T. Le fisc considère que tu n'es pas isolé fiscalement.

Case L : tu as élevé un enfant seul pendant 5 ans

Même si ton enfant a quitté le foyer depuis 20 ans, si tu l'as élevé seul pendant au moins 5 ans, cette case te donne une demi-part supplémentaire. Plafonnée à 1 079€ d'avantage fiscal en 2026.

Les retraités oublient cette case massivement. Elle concerne les célibataires, divorcés et veufs. Tes enfants n'ont même plus besoin d'être à ta charge.

Case 7DB : Emploi à domicile

Ménage, jardinage, soutien scolaire, aide aux personnes âgées, téléassistance : tout ça ouvre droit à un crédit d'impôt de 50% des dépenses, plafonné à 12 000€/an (15 000€ si un membre du foyer a plus de 65 ans).

5,15 millions de foyers en profitent, pour un crédit moyen de 1 226€. Mais attention : en 2026, une nouvelle obligation s'ajoute. Tu dois désormais préciser la nature de l'organisme ou de la personne qui a touché les dépenses. Si tu ne remplis pas cette nouvelle case à côté de la 7DB, tu t'exposes à un contrôle.

Et c'est un crédit d'impôt, pas une réduction. Même si tu ne paies pas d'impôt, le fisc te rembourse.

Cases 7UD et 7UF : Dons

Tes dons aux associations ne sont JAMAIS pré-remplis. Si tu ne les déclares pas toi-même, tu perds l'avantage fiscal. Définitivement.

Case 7UD : dons aux organismes d'aide aux personnes en difficulté (Restos du Cœur, Croix-Rouge). Réduction de 75%. Et le plafond vient d'être doublé : 2 000€ de dons en 2026, au lieu de 1 000€ avant. Soit jusqu'à 1 500€ de réduction d'impôt.

Case 7UF : dons d'intérêt général. Réduction de 66%, dans la limite de 20% du revenu imposable.

Nouveauté 2026 : les dons pour la restauration du château de Chambord ouvrent droit à une réduction de 75%, dans la limite de 1 000€.

Case 1AK : Frais réels

Par défaut, le fisc applique un abattement forfaitaire de 10% sur tes salaires pour couvrir tes frais professionnels. Plafonné à 14 171€ en 2026.

Si tes frais réels dépassent ce forfait, tu laisses de l'argent sur le côté. La case 1AK te permet de déclarer le montant exact de tes frais : trajets domicile-travail (barème kilométrique), repas pris hors domicile (jusqu'à 15,35€/repas déductibles), frais de double résidence, frais de télétravail, formation professionnelle.

Exemple : tu fais 40 km aller-retour par jour avec une voiture 5 CV, 210 jours par an. Le barème te donne environ 4 400€ de frais kilométriques. Si ton salaire est de 30 000€, le forfait 10% ne te donne que 3 000€ de déduction. En passant aux frais réels : 1 400€ de déduction supplémentaire. À TMI 30% : 420€ d'économie.

Et si ton véhicule est 100% électrique, le barème est majoré de 20%.

Aucune de ces cases n'est remplie automatiquement. L'administration attend que tu saches qu'elles existent. Si tu ne les connais pas, tu paies plus. C'est aussi simple que ça.

Et tu as jusqu'au 4 juin pour corriger.

6

55

140

13,632

Cases oubliées, frais réels, dons, optimisation de ta déclaration : si tu veux quelqu'un qui passe ton patrimoine au peigne fin pour ne rien laisser au fisc, c'est ce que mon cabinet gère.

Prends rdv ici 👇

start.wealthim.com/accompagn…

1

1,421

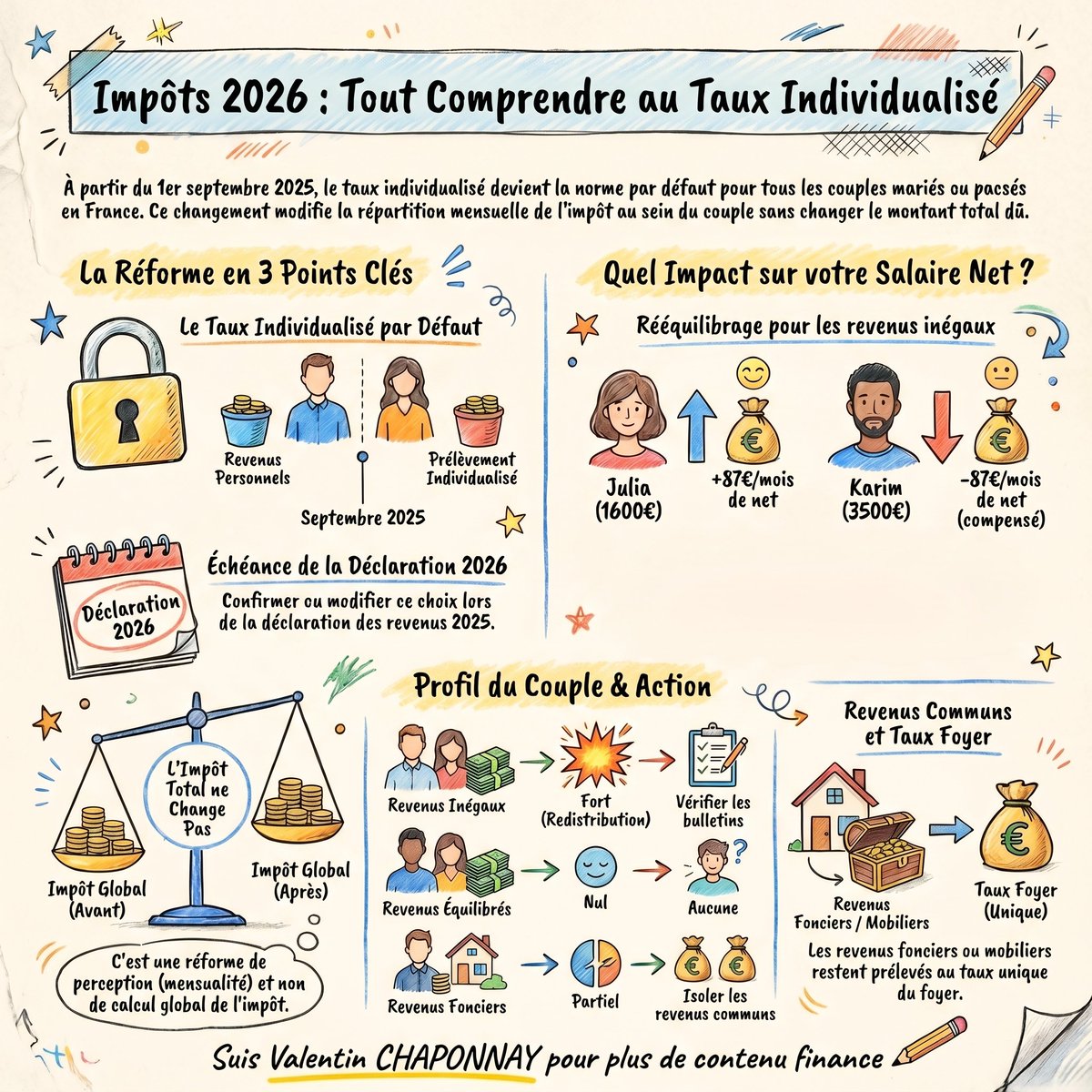

Depuis septembre 2025, l'État a changé la façon dont il prélève l'impôt des couples.

Personne ne t'a demandé ton avis. Et si tu n'as rien fait, c'est déjà en place.

Avant, les couples mariés ou pacsés avaient un taux de prélèvement unique. Le même pour les deux. Calculé sur les revenus globaux du foyer.

Depuis septembre 2025 : chaque conjoint a son propre taux, calculé sur ses propres revenus. C'est le "taux individualisé", et il s'applique désormais par défaut. Article 19 de la loi de finances 2024.

Le montant total d'impôt du couple ne change pas. Pas un euro de plus, pas un euro de moins. Ce qui change, c'est QUI paie COMBIEN chaque mois.

Exemple : Julia gagne 1 600€/mois. Jean gagne 3 500€/mois. Impôt total du couple : 3 574€/an.

Avant (taux foyer 5,8%) :

- Julia payait 93€/mois

- Jean payait 203€/mois

Après (taux individualisé) :

- Julia paie 6€/mois (taux 0,4%)

- Jean paie 290€/mois (taux 8,3%)

Julia passe de 93€ à 6€. Jean passe de 203€ à 290€. L'addition est la même. Mais le bulletin de salaire de Jean, lui, a pris un sacré coup.

Pour l'État fait ça ? Officiellement, pour el famoso "justice fiscale" et "égalité femmes-hommes". Le gouvernement dit que l'ancien taux unique pénalisait le conjoint aux revenus les plus faibles, souvent la femme.

Officieusement : c'est du marketing fiscal. L'impôt du couple est identique. La seule chose qui change, c'est la répartition sur la fiche de paie. L'État ne te fait pas payer moins. Il déplace la charge d'un bulletin à l'autre.

Et dans 8 cas sur 10, c'est l'homme qui voit son prélèvement augmenter.

Si les deux conjoints gagnent à peu près la même chose : le taux individualisé est quasi identique au taux foyer. Aucun impact.

Si un seul conjoint travaille : le taux individualisé de celui qui travaille est le même que l'ancien taux foyer. Aucun impact non plus.

Le changement ne frappe que les couples à revenus très inégaux. Et il frappe le conjoint qui gagne le plus.

Les revenus communs du couple (revenus fonciers, revenus de capitaux mobiliers) restent soumis au taux du foyer, pas au taux individualisé.

Les personnes à charge et les charges déductibles sont réparties par moitié entre les deux conjoints pour calculer le taux individuel. Si tu verses une pension alimentaire à un parent ou si tu as un enfant d'une précédente union, cette répartition par moitié te désavantage.

Et surtout : si tu ne fais rien, c'est le taux individualisé qui s'applique. Le taux foyer est devenu optionnel.

Pour revenir au taux foyer, tu as deux options :

- Pendant ta déclaration en ligne (ouverte depuis le 9 avril) : cocher la case "Option pour le maintien du taux du foyer" dans la rubrique prélèvement à la source

- À tout moment sur le site des impôts : rubrique "Gérer mon prélèvement à la source". Le nouveau taux s'applique au plus tard le 3e mois suivant la demande.

L'option est modifiable à tout moment et reconduite tacitement.

Cette réforme ne change rien à ton impôt. Elle change qui tient la facture dans le couple. L'État appelle ça de la "justice". Moi j'appelle ça déplacer le problème en le vendant comme un progrès.

Parce que le vrai problème, c'est le niveau d'imposition. Pas la répartition de la ponction entre les deux fiches de paie.

3

12

60

11,549

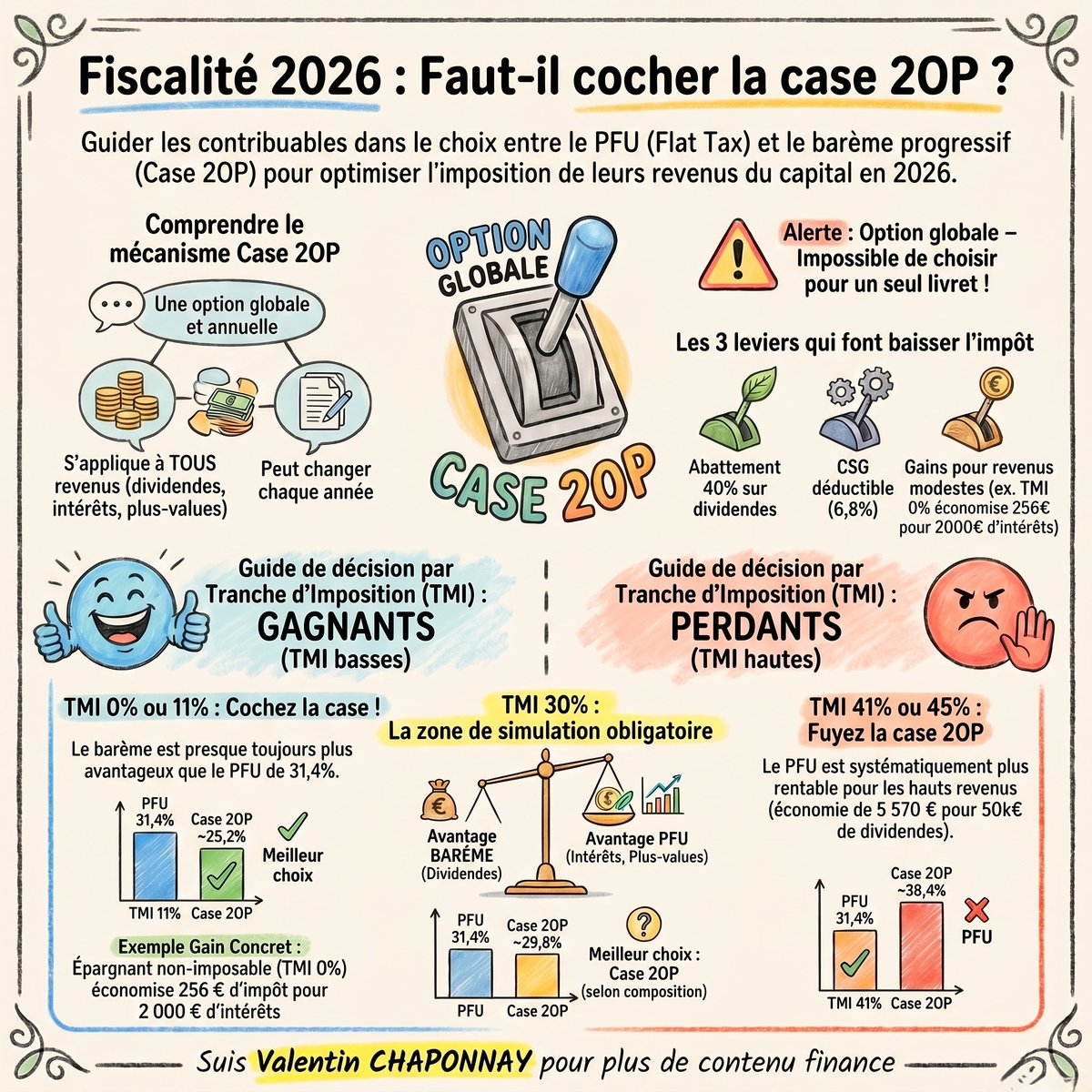

Il y a une case sur ta déclaration d'impôts que Bercy ne coche jamais pour toi.

Elle s'appelle 2OP. Et elle peut te faire économiser des centaines d'euros chaque année.

Depuis 2018, tous tes revenus du capital (dividendes, intérêts, plus-values) sont automatiquement taxés à la flat tax. Depuis janvier 2026, ce taux est passé de 30% à 31,4%.

Ce que personne ne te dit : ce n'est pas obligatoire. Tu peux refuser.

La case 2OP, planquée tout en bas de la rubrique "revenus des valeurs et capitaux mobiliers" du formulaire 2042, te permet de basculer sur le barème progressif de l'impôt sur le revenu. Et pour une majorité de Français, c'est plus avantageux.

Si ta tranche marginale d'imposition (TMI) est à 0% ou 11%, c'est quasiment toujours mieux pour toi.

Exemple concret. Tu es à TMI 11%, tu perçois 5 000€ d'intérêts bancaires :

- Flat tax (31,4%) : 1 570€ ponctionnés

- Barème case 2OP : 1 443€

Économie : 127€. Chaque année. Sur 10 ans : 1 270€ que tu laisses au fisc gratuitement si tu ne coches pas cette case.

Pour les dividendes, c'est encore plus intéressant : l'abattement de 40% s'active uniquement quand tu coches 2OP. Un épargnant TMI 11% avec 3 000€ de dividendes paie 942€ en flat tax, contre environ 765€ au barème. 177€ de différence. Pour cocher une case.

Si tu es à 30% de TMI, c'est la zone grise. Pour les intérêts purs, le PFU à 31,4% est légèrement mieux que le barème à 30%. Mais si tu perçois des dividendes, l'abattement de 40% et la CSG déductible (6,8%) peuvent rendre le barème plus avantageux, même à TMI 30%.

Le calcul exact dépend de la composition de tes revenus. Et c'est précisément le genre de calcul que personne ne fera pour toi.

À TMI 41% et 45% : garde le PFU. Il est plus favorable dans tous les cas.

Attention, si tu coches la case 2OP, le barème s'applique à l'ensemble de tes revenus. Tu ne peux pas choisir le PFU pour tes intérêts et le barème pour tes dividendes. Si tu coches 2OP, ça s'applique à TOUS tes revenus du capital de l'année. Un seul type de revenu mal calibré peut annuler le gain sur les autres.

Ça peut même augmenter ton taux de prélèvement à la source. Même si tu paies moins d'impôt au final, l'intégration des revenus du capital au barème fait grimper le RFR. Ton taux PAS peut augmenter temporairement. C'est un faux signal : l'impôt final est bien inférieur.

La CSG déductible ne marche que sous barème. Sous PFU, zéro déduction. Sous barème, 6,8% de CSG est déductible de ton revenu imposable l'année suivante. Ce mécanisme est invisible mais réel.

Cette case n'est jamais pré-cochée. Bercy sait que la majorité des contribuables modestes paieraient moins en la cochant. Mais le formulaire est conçu pour que le PFU s'applique par défaut.

Des millions de Français à TMI 0% paient 12,8% d'impôt sur le revenu sur leurs intérêts alors qu'ils devraient payer 0%. Juste parce qu'ils ne savent pas que cette case existe.

Le fisc n'est pas ton ami. Il encaisse.

23

111

440

62,669

PFU ou barème, abattement 40%, CSG déductible, impact sur le RFR : si tu ne sais pas quel choix est optimal pour ta situation exacte, c'est ce que mon cabinet gère.

Pour prendre rdv, c'est ici 👇

start.wealthim.com/accompagn…

3,384

La Flat Tax n'est plus à 30%. Personne ne t'a prévenu, et c'est fait exprès.

Depuis le 1er janvier, la CSG sur les revenus du capital est passée de 9,2% à 10,6%.

Résultat : les prélèvements sociaux grimpent de 17,2% à 18,6%. Le PFU passe de 30% à 31,4%.

Pour 10 000€ de dividendes, tu paies 1 140€ de plus sur 10 ans. Juste comme ça. Sans que personne ne t'envoie un courrier.

Ils ont créé une taxe de 1,4 point pour financer la dépendance. Emballée dans la CSG pour que personne ne la voie. L'État français ne crée plus de richesse. Il invente des noms de taxes.

31,4% → dividendes, intérêts, plus-values mobilières, crypto, PEA avant 5 ans, PER à la sortie

30% → assurance-vie (exclue de la hausse)

17,2% → plus-values immobilières, revenus fonciers (pas concernés par la CFA)

Tu as bien lu : l'assurance-vie est épargnée. Le produit préféré des banquiers. Celui sur lequel ils prennent 2-3% de frais par an. Quelle coïncidence.

Pour les plus-values mobilières, la hausse s'applique rétroactivement aux revenus de 2025. Une plus-value réalisée en février 2025, des mois avant le vote de la loi, sera taxée au nouveau taux.

Légal ? Oui. Scandaleux ? Aussi.

Avec le PFU à 31,4%, le barème progressif devient encore plus intéressant pour ceux dont la tranche marginale est à 0% ou 11%.

Un épargnant à TMI 11% avec 1 000€ d'intérêts paie 314€ en flat tax. Au barème : ~289€. 25€ de différence par tranche de 1 000€. Cette case n'est jamais pré-cochée. C'est à toi de savoir qu'elle existe.

100 000€ de portefeuille avec 5% de rendement annuel :

→ Flat tax 30% (avant) : 3 500€ nets/an

→ Flat tax 31,4% (maintenant) : 3 430€ nets/an

→ Sur 20 ans composés : ~3 200€ de rendement en moins

Et si tu es à TMI 11% et que tu ne coches pas la case 2OP, tu laisses encore plus sur la table.

Ce n'est pas un détail. C'est de l'argent que l'État prend parce qu'il sait que tu ne vérifieras pas.

5

15

63

8,609

Si tu ne sais pas si la flat tax ou le barème est plus avantageux dans ta situation, ni comment structurer tes placements pour limiter la casse fiscale, c'est exactement ce que mon cabinet gère.

Prends rdv ici 👇

start.wealthim.com/accompagn…

1,765

Les bras m'en tombent dis donc, c'est que maintenant qu'on aborde le sujet à la télé ?

Vers une baisse des pensions des retraités pour réduire la dette ?

🗣️ "On ne peut plus continuer d'indéxer les retraites... On a un système totalement déséquilibré qui favorise la non-activité au détriment de l'activité", réagit @davidlisnard.

📺 #EnTouteFranchise @agindre

2

1

35

5,766