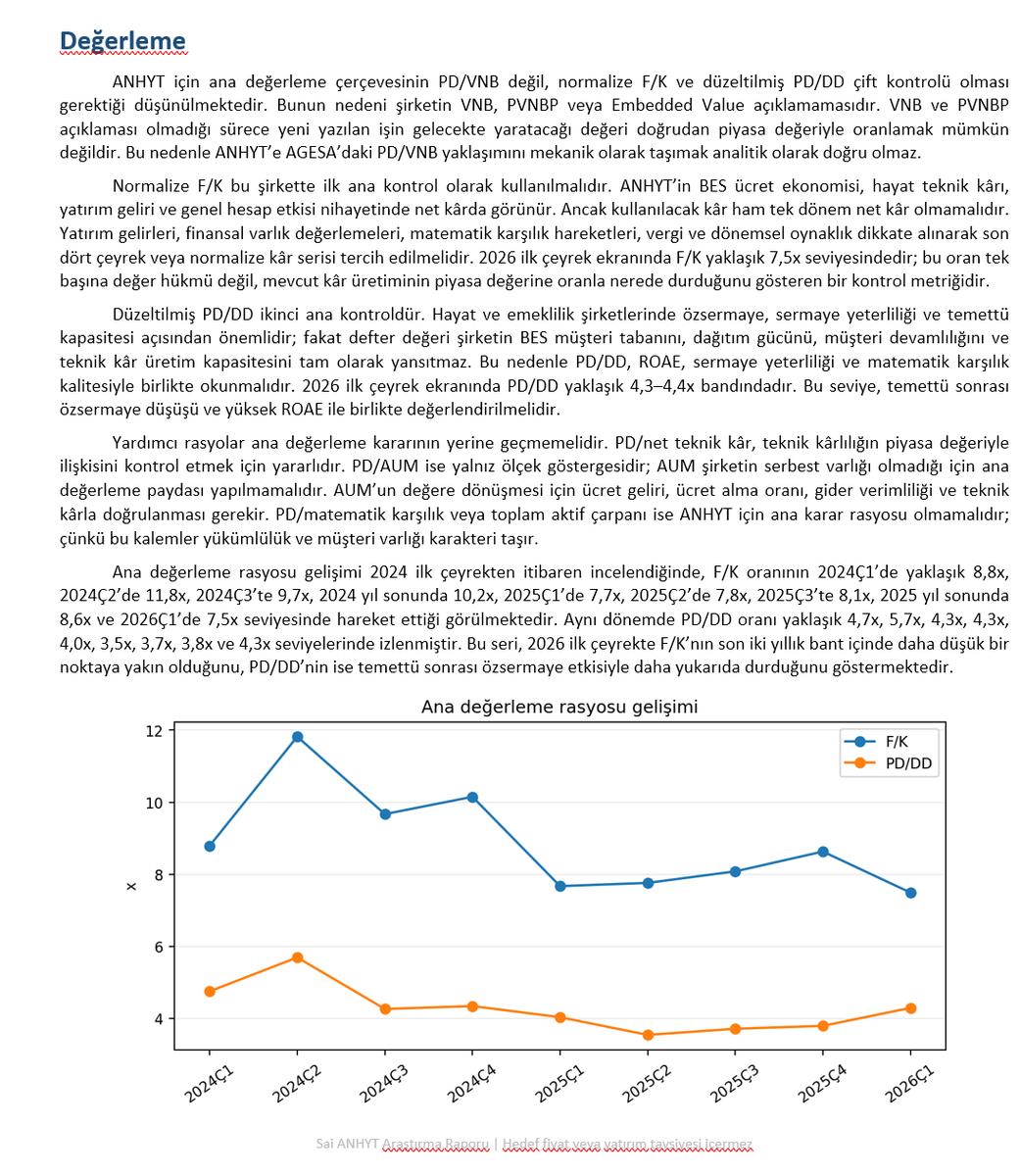

1,145 Photos and videos

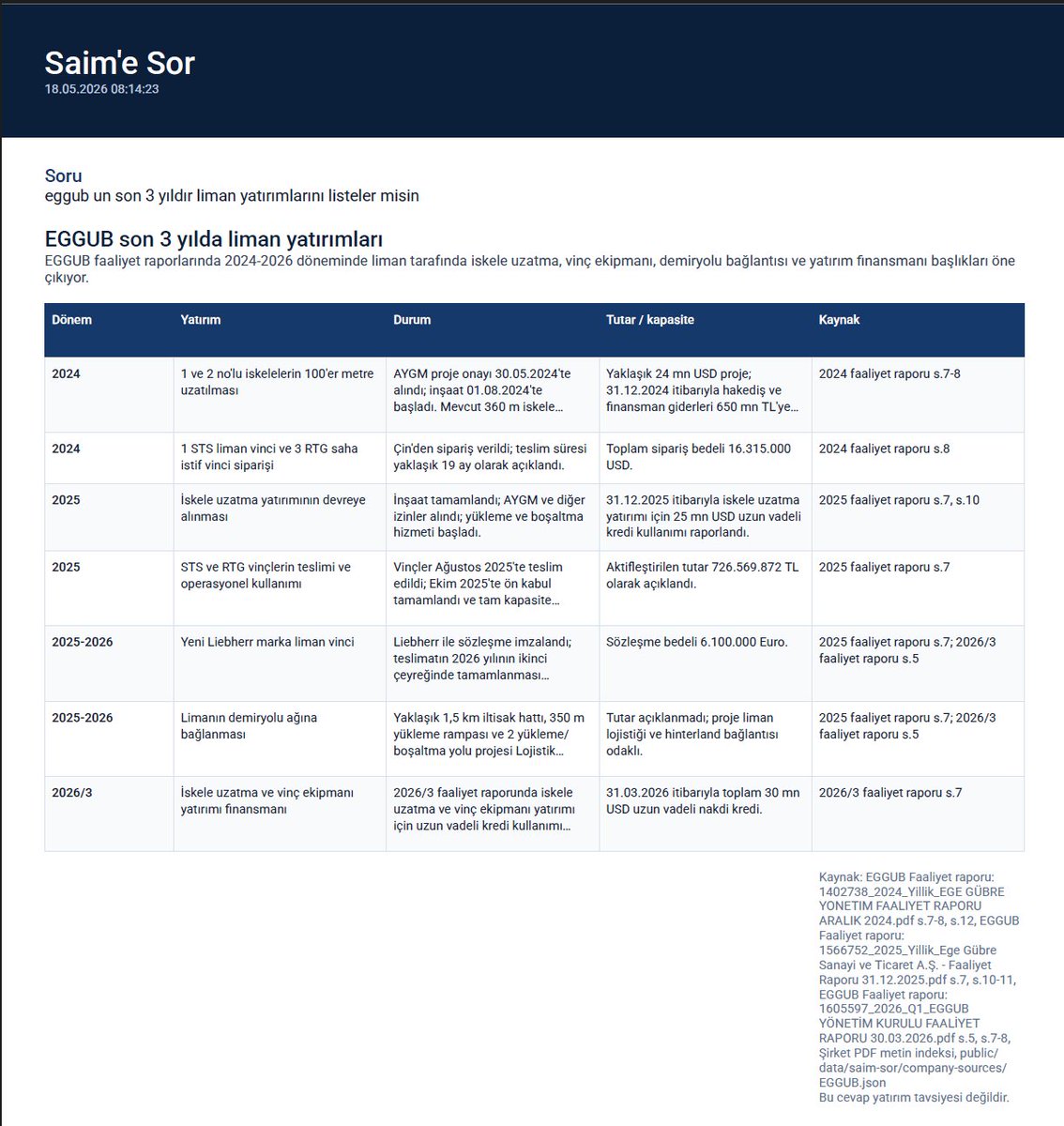

Uzun süredir yaptığım çalışmalar bir web sitesine dönüştü: saimanager.com

Sitede neler var:

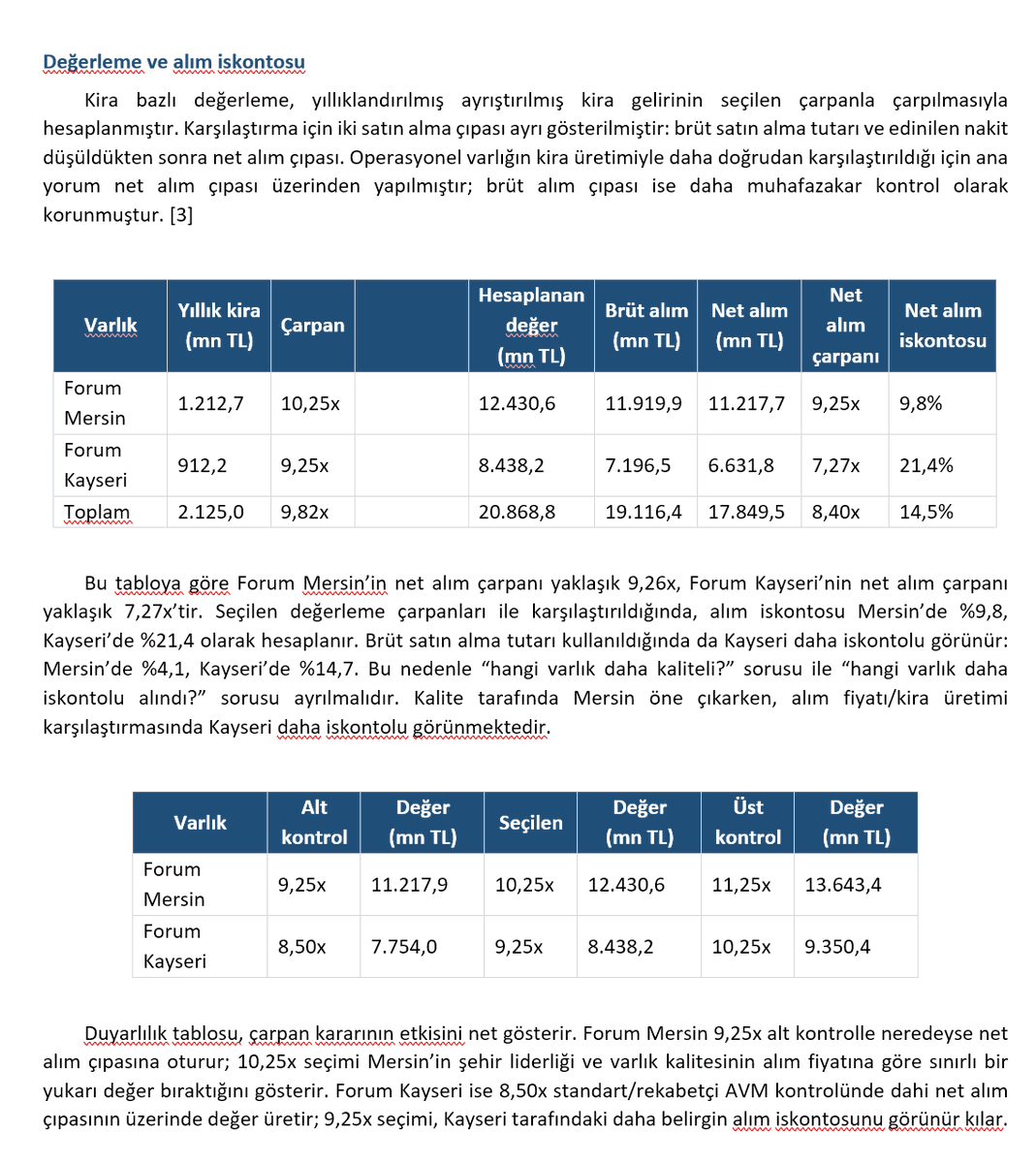

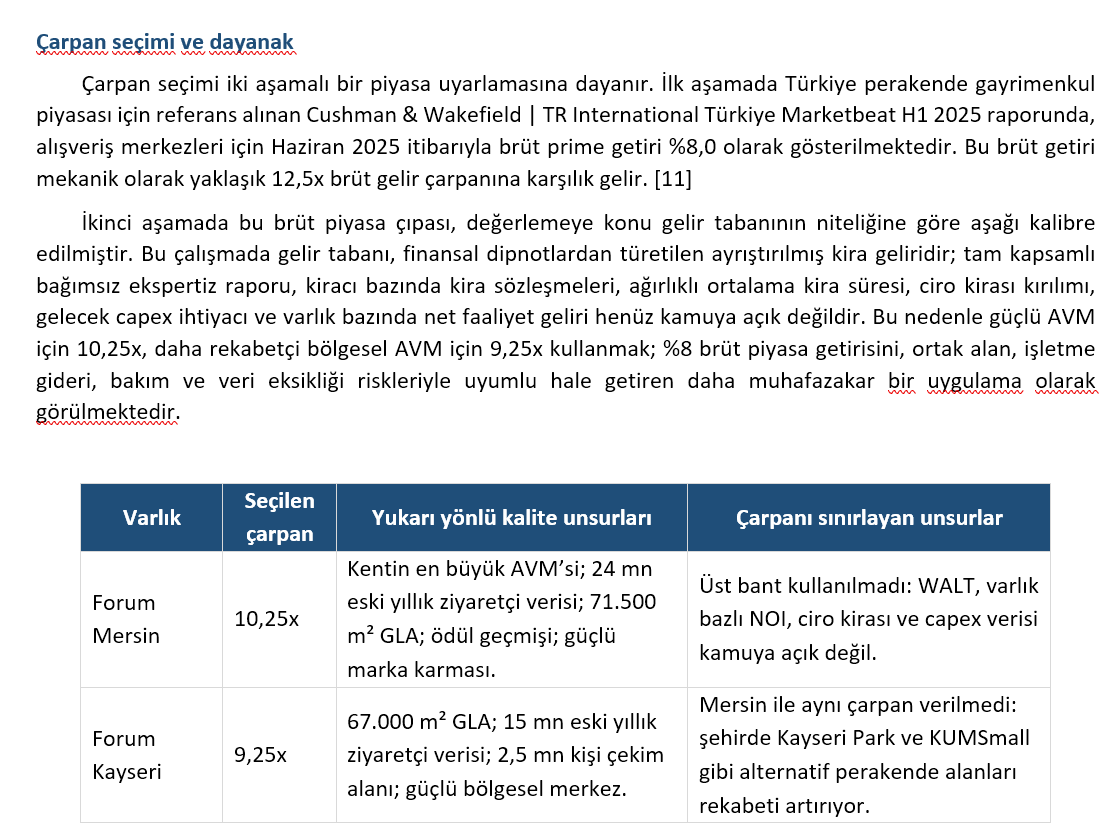

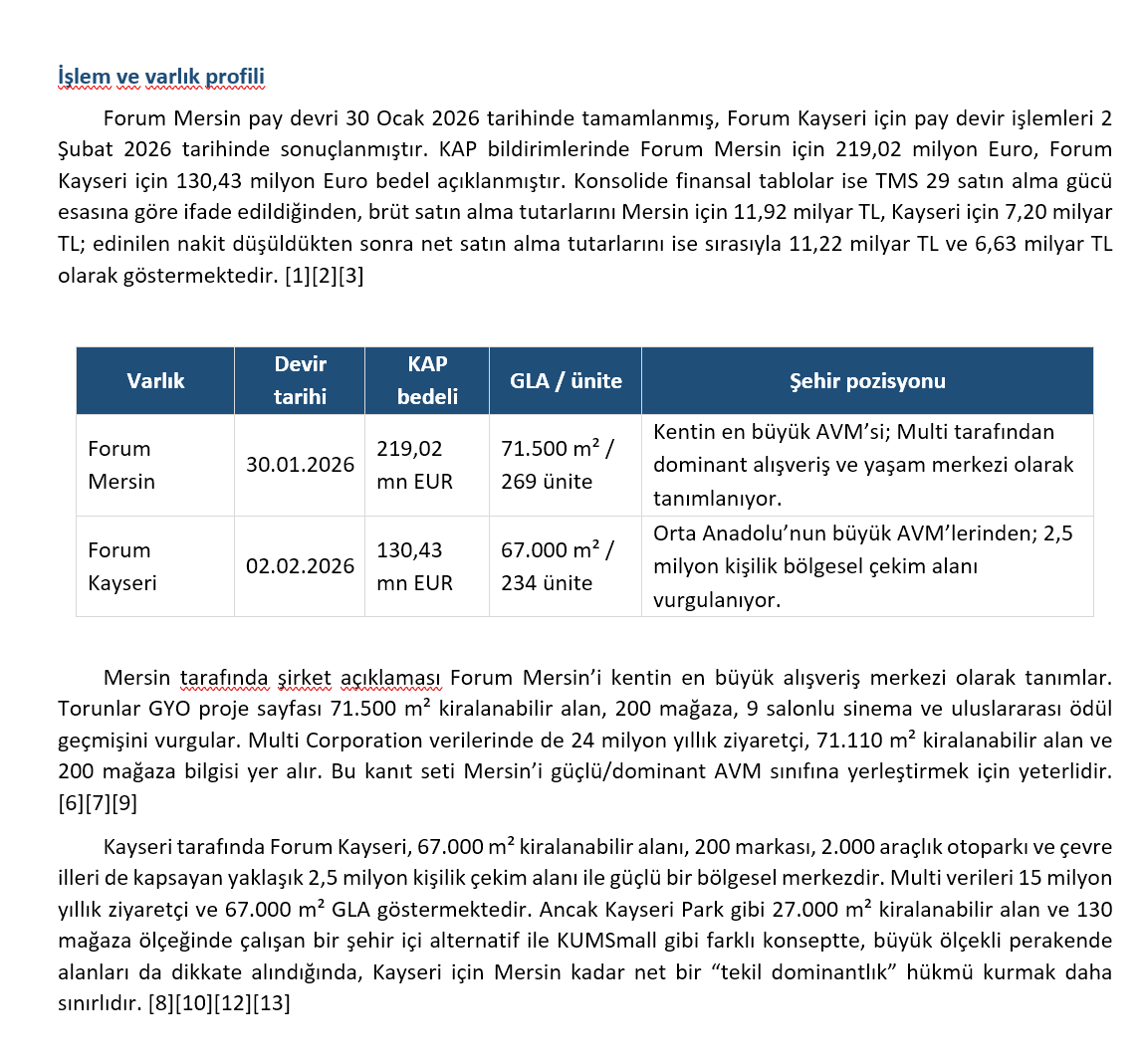

1- Şirketler hakkında epey kapsamlı araştırma raporları olacak. Şirketlerin iş modelleri, gelir ve maliyet tipleri, bilanço yapıları, operasyonel sonuçların geçmiş sonuçlarla birlikte değerlendirilmesi, iş modeline, gelir tipine ve bilanço yapısına göre şirketin değerlemesinde öne çıkan rasyonun tespit edilmesi, yurtdışı benzer iş modellerine sahip şirketlerin tespit edilen bu rasyoya göre değerlemelerinin nasıl olduğu varsa makul sayılan derğeleme aralıkları, şirketin son yıllardaki değerleme çarpanları gibi bilgileri içeren oldukça kapsamlı raporlar var. Aynı sektörden şirketlerin birlikte kıyaslandığı sektörel raporlar var. Aşağıda birkaç sayfasından örnekler verdiğim #BIMAS raporu oluşturduğum finansal analiz modülü ile 0 yapay zeka tarafından üretilmiştir. Ön hazırlığı, bilgi belgelerin toplanması, derlenmesi süreçleri dahil tamamı yapay zeka ürünüdür.

1. Yatırımcı özeti

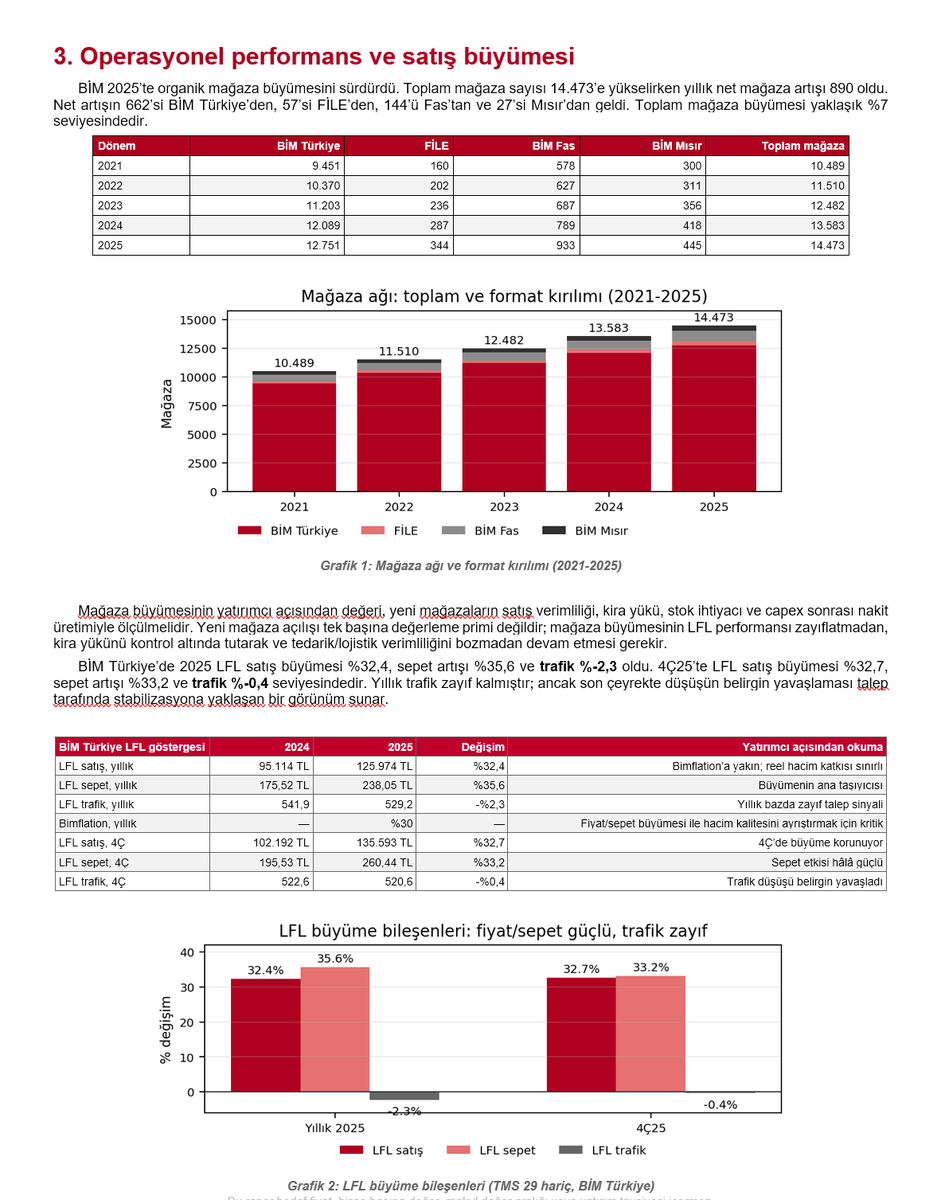

BİM 2025’te satıştan çok marj tarafında öne çıktı. TMS 29 uygulanmış net satışlar 721,1 milyar TL’ye ulaşarak yıllık %6 arttı. Bu büyüme, 2025 satış artışı hedef aralığının alt sınırına denk gelir. Buna karşılık brüt kâr 139,4 milyar TL’ye yükseldi; brüt marj ,5’ten ,3’e çıktı. Raporlanan FAVÖK 43,5 milyar TL’ye, FAVÖK marjı %6,0’ya ulaştı. Ana ortaklığa ait net kâr ise 18,6 milyar TL ile yıllık # geriledi. Bu nedenle 2025 performansı net kâr yılı değil, brüt marj ve faaliyet kârlılığı toparlanma yılı olarak okunmalıdır.

2025 büyümesi mevcut mağazada hacim/trafik artışından çok fiyat ve sepet etkisiyle geldi. Mağaza ağı büyümeye devam etti; toplam mağaza sayısı 13.583’ten 14.473’e çıktı. Ancak BİM Türkiye’de TMS 29 hariç LFL satış büyümesi 2,4 olurken, LFL sepet artışı 5,6 ve trafik %-2,3 oldu. Aynı dönemde Bimflation yaklaşık 0 seviyesindeydi. Bu tablo, mevcut mağaza büyümesinin ağırlıklı olarak fiyat/sepet etkisiyle taşındığını, hacim/trafik tarafının ise yıllık bazda güçlü olmadığını gösteriyor. 4Ç25’te trafik düşüşünün %-0,4’e kadar iyileşmesi olumlu; 2026’da bu iyileşmenin pozitife dönüp dönmemesi büyüme kalitesini belirleyecek.

Değerleme açısından ana hüküm nettir: BIMAS kendi tarihsel ana çarpan perspektifinden pahalı görünmemektedir; fakat kira sonrası nakit verimi açısından güçlü bir ucuzluk sinyali de üretmemektedir. 30 Nisan 2026 piyasa verisiyle, uzun vadeli finansal yatırımlar dahil net finansal varlık pozisyonu dikkate alındığında TFRS 16 arındırılmış FD yaklaşık 427,2 milyar TL, TFRS 16 hariç FAVÖK yaklaşık 32,2 milyar TL ve ana değerleme çarpanı yaklaşık 13,3x seviyesindedir. Bu seviye son 8 çeyrek ortalama ve medyanının altındadır. Buna karşılık 2025’te kira ve capex sonrası ekonomik FCF yaklaşık 8,8 milyar TL, piyasa değerine göre FCF verimi yaklaşık %2’dir. Dolayısıyla görünüm “derin iskonto” değil; marj toparlanması ve defansif ölçekle desteklenen, fakat nakit verimi tarafından sınırlanan kalite fiyatlamasıdır.

2026 için yönetim beklentisinin mekanik finansal okuması yapılabilir. 2025 satışları olan 721,1 milyar TL üzerine yönetim beklentisinin orta noktası olan %6 satış artışı uygulandığında 2026 satışları yaklaşık 764,3 milyar TL’ye işaret eder. %6,5 FAVÖK marjı ile bu seviye yaklaşık 49,7 milyar TLraporlanan TFRS 16 dahil FAVÖK anlamına gelir. Alt ve üst beklenti bantları birlikte okunduğunda raporlanan FAVÖK alanı yaklaşık 45,0-54,5 milyar TL bandındadır. Bu hesap ana değerleme paydası olan TFRS 16 hariç FAVÖK veya kira sonrası FCF tahmini değildir.

2. İş modeli, sektör konumu ve rekabet

BİM’in ana ekonomik modeli yüksek indirimli, düşük maliyetli, yüksek devirli gıda perakendeciliğidir. Şirketin değer yaratımı yalnız mağaza sayısından değil; sınırlı ürün portföyü, özel marka ağırlığı, tedarik ölçeği, yalın mağaza formatı, düşük operasyonel maliyet, kendi lojistik ağı ve hızlı stok devrinin birlikte çalışmasından doğar.

BİM yüksek brüt marjlı bir perakendeci değildir. Değer yaratımı yüksek hacim, sık müşteri frekansı, düşük gider tabanı ve işletme sermayesi disipliniyle sağlanır. Dolayısıyla BİM yalnız net satış büyümesi veya mağaza sayısıyla değerlenmemelidir. Şirketin kalitesi, satış hacminin brüt marj → TFRS 16 hariç FAVÖK → kira ve yatırım sonrası nakitzincirinde ne kadar korunduğuyla anlaşılır.

Şirketin ürün portföyü yaklaşık 1.000 ürün seviyesindedir. Kendi markalı ürünlerin BİM net satışlarına oranı U, FİLE’de kendi markalı ürünlerin satışlara oranı 2’dir. Özel marka payı fiyat algısı, kategori kontrolü ve tedarikçi pazarlığı açısından avantaj sağlar; ancak tek başına marj garantisi değildir. Marjın korunması için özel marka kalitesi, ürün bulunurluğu, tedarik maliyeti ve fiyat algısı birlikte çalışmalıdır.

BİM’in bugünkü değerleme ana tezi hâlâ BİM Türkiye hard-discount çekirdeğidir. 2025 sonunda BİM Türkiye 12.751 mağaza, FİLE 344 mağaza, BİM Fas 933 mağaza ve BİM Mısır 445 mağaza ile faaliyet göstermektedir. Şirket sunumundaki TMS 29 hariç 4Ç25 gelir kırılımında BİM Türkiye �, FİLE , BİM Maroc %4 ve BİM Egypt %1 paya sahiptir. FİLE ve yurt dışı operasyonlar büyüme opsiyonu sunsa da, ayrı katkı kârı ve nakit dönüşümü görünür hale gelmeden ana değerleme motoru olarak sert fiyatlanmamalıdır.

12

35

275

35,354

Şu twiti atmak günün koşullarında cesaret istiyordu. Bayağı tepki de almıştım. O gün 7.70 kapatmış, bugün 16.62

Mutlak Kutman

Kutman aşağı Kutman yukarı, vay şöyle güvenilmez vay böyle tehlikeli.

Ne yapmış Kutman?

Ntgazı geri çekip yeniden arz etmiş. Ticari hayatın içinde olağan kabul edilebilecek bir davranış, çünkü o ara şirket değerlemesini değiştirecek önemli bir gelişme olarak Socar LNG alınıyor.

Bedelli yapmış. O kadar sıradışı bir dönemde yapmasa şirket batardı, gayet isabetli olmuş.

Ara sıra stratejik ortak alımı gündeme gelirdi ve bir şekilde olmadı. Olabilir. Alıcı çıkmaz, beklenti boşa çıkar, fiyat oluşmaz vs...

@ a çıkma sözünü yerine getiremedi. Eleştirilecek tek konu da bu bence. Eleştiriler de haklı. Dönemin şartları kendi kişisel şartları bu alımı zorlaştırmış olabilir ama evet bu sözü kolay kolay vermemek gerekirdi.

Sadece son birkaç yılda borsada yaşananlara bakınca "söz verilen olumlu bir şeyin yerine getirilmemesi" onlarca olumsuz ve bildiğin dolandırıcılık sayılacak işlerin arasında görece olarak çok daha hafif bir kusur oluyor benim gözümde. Evet yanlış, yanlışı savunacak da değilim ama bu yanlış bir kişinin adının dokuza çıkması için yeterli midir ?

✅TV.ye çıkıp uçuyoruz kaçıyoruz diyip pay mı sattı,

✅sattım ama hele bir sor niye sattım diyerek dalga geçer gibi, şirkete borç veriyorum mu dedi, ✅fiyatı arşa çıkmış haldeyken sosyal medyadan gaz mı verdi, ✅ortada hiçbir şey yokken şak diye bedelli mi açıkladı,

✅şeffaf olmayan raporlar mı yayınladı,

✅veri mi paylaşmadı,

✅şüpheli alışlar, ücretin yarısını elden aldığı varlık satışları mi yaptı ?

✅ilişkili taraf işlemleri ile dolaplar çevirip kar mı buharlaştırdı

Gayet düzenli bir şekilde verilerini paylaşan, zamanı gelince ciddi webinarlar ile yatırımcıları bilgilendiren, iki haftada yüzde 45 gitmiş hissede piyasaya mesaj vermek için alım yapan biri Kutman. Son dinlediğim webinarda haksız yere adı güvenilmez patrona çıkmış biri yerine işine tutkuyla bağlı ve sadık, sağlık problemi olmasına rağmen uzun süre her soruya cevap verecek kadar işini ciddiye alan, bu uğurda büyük bir disiplinle yaşından beklenmeyecek bir enerjiyle dünyayı gezen ve alçakgönüllü bir şekilde kendisine ulaşan herkesle bilgisini paylaşan birini gördüm ben.

Bir insanı ağır bir suçla itham etmek için çok daha fazlasına ihtiyaç duyuyor olmamız gerekmez mi?

Bu arada Berkan'ın kutlaması sonuna kadar hakedilmiş bir kutlama. Helâli hoş olsun doktorum. Oldukça kapsamlı ve muazzam çalışmaları olmasa bu hisseyi ne çok yüksek oranlarda alabilir ne de tutabilirdim. Var ol!

#GLYHO

1

1

34

5,959

🎯

"Şu an piyasada hakim bir fikir var: Anlaşma gelse de brent önderliğinde savaşın etkilerinin uzun süreceği ve bu nedenle piyasayı olumsuz etkileyeceği fikirlerini dinlediğim yayınlarda, okuduğum analizlerde bolca görüyorum. Ba senaryo olmuş durumda. Kolay kolay yabana atilabilir bir senaryo da değil ve oldukça sağlam reel gerekçeleri var bu fikirlerin. Fakat ben senaryomu bunun üzerine kurmuyorum. Öncelikle barışı yakın görüyorum. ABD saldırabilse şimdiye kadar saldırır, alacağını alırdı. Savaşın yeniden alevlenmesi ihtimalini epey düşük buluyorum. Bu noktadan sonra ana senaryo gecikse de öyle ya da böyle mecburen anlaşma. Mevcut durum sürdürülebir değil.

Devamında evet savaşın etkileri uzayabilir. Ama piyasa artık aylarca aynı riski veya ihtimalleri fiyatlayan bilinen eski piyasa değil. Genel psikoloji de fiyatlama dinamikleri de çok hızlı değişiyor. Yeni bir denge var artık. "

bistte son yıllarda yaşadığımız "Allah Allah, vay arkadaş, yav nasıl" ile biten cümlelerimizi de bize has dinamikler hariç olsa da epey açıklayan bir yazı paylaştı @e507

"Citigroup: Piyasalarda yapısal bir değişim oldu" başlıklı yazıda özetle: "Citi’nin anlattığı rejim değişimi, piyasaların 2010’lardan sonra sadece daha pahalı hale gelmediğini, fiyat oluşum mekanizmasının da değiştiğini söylüyor. Eskiden fiyatların zamanla şirketlerin gerçek değerine yaklaşacağı varsayılırdı; yatırımcı kâra, nakit akışına, defter değerine ve çarpanlara bakar, ucuz olanı alır, pahalı olanı satardı. 2008 sonrası parasal genişleme, sıfır faiz dönemi, 2020 sonrası likidite patlaması, ETF ve pasif fonların büyümesiyle bu mekanizma zayıfladı. Artık birçok yerde asıl soru “ucuz mu?” değil, “para akışı devam ediyor mu?” haline geldi. Yükselen hisselerin endeks ağırlığı arttıkça daha fazla pasif alım çekmesi, momentumun güçlenmesi ve sosyal medyanın kolektif ilgiyi hızlandırması fiyat artışını kendi kendini besleyen bir sürece dönüştürdü.

Bu yeni düzende pahalı olmak tek başına düşüş sebebi olmaktan çıktı. Mega-cap teknoloji, platform şirketleri, yapay zekâ hisseleri ve ağ etkisi güçlü şirketler klasik değerleme kalıplarını zorladı; çünkü fiyat sadece gerçeği yansıtan bir sonuç değil, şirketin sermaye toplama gücünü, büyümesini ve rekabet avantajını etkileyen bir girdiye dönüştü. Soros’un “reflexivity” dediği yapı tam da burada çalışıyor: yükselen fiyat şirketin gerçekliğini değiştirebiliyor. Bu rejim sonsuza kadar sürmek zorunda değil; yüksek faiz, likidite daralması veya pasif akımların zayıflaması mean reversion’ı yeniden güçlendirebilir. Ancak 2023-2026 arasında mega-cap teknoloji liderliğinin sürmesi, piyasanın hâlâ değer ölçen klasik bir mekanizmadan çok; likidite, anlatı, momentum ve attention dağıtan yeni bir sisteme yakın çalıştığını gösteriyor" deniyor.

Şu an piyasada hakim bir fikir var: Anlaşma gelse de brent önderliğinde savaşın etkilerinin uzun süreceği ve bu nedenle piyasayı olumsuz etkileyeceği fikirlerini dinlediğim yayınlarda, okuduğum analizlerde bolca görüyorum. Ba senaryo olmuş durumda. Kolay kolay yabana atilabilir bir senaryo da değil ve oldukça sağlam reel gerekçeleri var bu fikirlerin. Fakat ben senaryomu bunun üzerine kurmuyorum. Öncelikle barışı yakın görüyorum. ABD saldırabilse şimdiye kadar saldırır, alacağını alırdı. Savaşın yeniden alevlenmesi ihtimalini epey düşük buluyorum. Bu noktadan sonra ana senaryo gecikse de öyle ya da böyle mecburen anlaşma. Mevcut durum sürdürülebir değil.

Devamında evet savaşın etkileri uzayabilir. Ama piyasa artık aylarca aynı riski veya ihtimalleri fiyatlayan bilinen eski piyasa değil. Genel psikoloji de fiyatlama dinamikleri de çok hızlı değişiyor. Yeni bir denge var artık.

Mayıs TÜFE iyi gelecek. Yaz ayları da destekleyici gıda öncüğünde pekala iyi gelebilir, savaşın gecikmeli etkileri bu umut veren tüfeler ile arada kaynayıp gidebilir. Piyasa artık çok gerçekçi makro analizlere değil yakın dönemin psikolojisine odaklı. Bizim piyasada birkaç puan sapmanın birkaç ay gecikmenin lafı olmaz. Bu piyasa İmamoğlu yıkımına ne kadar süre ile tepki verdi ? İlk olduğunda müthiş önemli bir mevzuydu kaç gün konuşuldu? Endeks kaç gün sonra yerine geldi hatırlamak lazım. Yakın tarihin en önemli ve ekonomik etkileri bakımından en yıkıcı savaşı hala bitmiş değil ama endeks savaş öncesi seviyesinde.

Yakındaki olası barış sonrası dönem için faiz beklentilerinde Merkez Bankasının biraz realiteyi biraz da psikolojiyi yönettiğini hesaba katmak gerektiğini, endeksin savaş öncesi yerine gelse de bazı hisselerin savaş öncesi duruma dönmesi için 0-40-50 yükselmesi gerektiğini, barış sonrasında savaş etkilerinin uzayacak olmasına dayanan itirazlara rağmen savaştan en çok etkilenen sektörlerin pozitif ayrışacağını düşünüyorum.

1

38

11,324

Netanyahu:

- Şu an İran'a ateşi durdurduk

- İran İsrail'e saldırırsa yanıt vereceğiz

- İran'a karşı itidalli tutum alıyoruz

Savaşın başından itibaren barışa yönelik en önemli ve en net gelişmenin bu açıklama olduğunu düşünüyorum. Pervasız saldırganlıktan, saldırırsanız yanıt veririz seviyesine inmeleri açık bir yenilgidir.

Bir taraf yenildiğinde savaş da biter.

1

48

6,061

bistte son yıllarda yaşadığımız "Allah Allah, vay arkadaş, yav nasıl" ile biten cümlelerimizi de bize has dinamikler hariç olsa da epey açıklayan bir yazı paylaştı @e507

"Citigroup: Piyasalarda yapısal bir değişim oldu" başlıklı yazıda özetle: "Citi’nin anlattığı rejim değişimi, piyasaların 2010’lardan sonra sadece daha pahalı hale gelmediğini, fiyat oluşum mekanizmasının da değiştiğini söylüyor. Eskiden fiyatların zamanla şirketlerin gerçek değerine yaklaşacağı varsayılırdı; yatırımcı kâra, nakit akışına, defter değerine ve çarpanlara bakar, ucuz olanı alır, pahalı olanı satardı. 2008 sonrası parasal genişleme, sıfır faiz dönemi, 2020 sonrası likidite patlaması, ETF ve pasif fonların büyümesiyle bu mekanizma zayıfladı. Artık birçok yerde asıl soru “ucuz mu?” değil, “para akışı devam ediyor mu?” haline geldi. Yükselen hisselerin endeks ağırlığı arttıkça daha fazla pasif alım çekmesi, momentumun güçlenmesi ve sosyal medyanın kolektif ilgiyi hızlandırması fiyat artışını kendi kendini besleyen bir sürece dönüştürdü.

Bu yeni düzende pahalı olmak tek başına düşüş sebebi olmaktan çıktı. Mega-cap teknoloji, platform şirketleri, yapay zekâ hisseleri ve ağ etkisi güçlü şirketler klasik değerleme kalıplarını zorladı; çünkü fiyat sadece gerçeği yansıtan bir sonuç değil, şirketin sermaye toplama gücünü, büyümesini ve rekabet avantajını etkileyen bir girdiye dönüştü. Soros’un “reflexivity” dediği yapı tam da burada çalışıyor: yükselen fiyat şirketin gerçekliğini değiştirebiliyor. Bu rejim sonsuza kadar sürmek zorunda değil; yüksek faiz, likidite daralması veya pasif akımların zayıflaması mean reversion’ı yeniden güçlendirebilir. Ancak 2023-2026 arasında mega-cap teknoloji liderliğinin sürmesi, piyasanın hâlâ değer ölçen klasik bir mekanizmadan çok; likidite, anlatı, momentum ve attention dağıtan yeni bir sisteme yakın çalıştığını gösteriyor" deniyor.

Şu an piyasada hakim bir fikir var: Anlaşma gelse de brent önderliğinde savaşın etkilerinin uzun süreceği ve bu nedenle piyasayı olumsuz etkileyeceği fikirlerini dinlediğim yayınlarda, okuduğum analizlerde bolca görüyorum. Ba senaryo olmuş durumda. Kolay kolay yabana atilabilir bir senaryo da değil ve oldukça sağlam reel gerekçeleri var bu fikirlerin. Fakat ben senaryomu bunun üzerine kurmuyorum. Öncelikle barışı yakın görüyorum. ABD saldırabilse şimdiye kadar saldırır, alacağını alırdı. Savaşın yeniden alevlenmesi ihtimalini epey düşük buluyorum. Bu noktadan sonra ana senaryo gecikse de öyle ya da böyle mecburen anlaşma. Mevcut durum sürdürülebir değil.

Devamında evet savaşın etkileri uzayabilir. Ama piyasa artık aylarca aynı riski veya ihtimalleri fiyatlayan bilinen eski piyasa değil. Genel psikoloji de fiyatlama dinamikleri de çok hızlı değişiyor. Yeni bir denge var artık.

Mayıs TÜFE iyi gelecek. Yaz ayları da destekleyici gıda öncüğünde pekala iyi gelebilir, savaşın gecikmeli etkileri bu umut veren tüfeler ile arada kaynayıp gidebilir. Piyasa artık çok gerçekçi makro analizlere değil yakın dönemin psikolojisine odaklı. Bizim piyasada birkaç puan sapmanın birkaç ay gecikmenin lafı olmaz. Bu piyasa İmamoğlu yıkımına ne kadar süre ile tepki verdi ? İlk olduğunda müthiş önemli bir mevzuydu kaç gün konuşuldu? Endeks kaç gün sonra yerine geldi hatırlamak lazım. Yakın tarihin en önemli ve ekonomik etkileri bakımından en yıkıcı savaşı hala bitmiş değil ama endeks savaş öncesi seviyesinde.

Yakındaki olası barış sonrası dönem için faiz beklentilerinde Merkez Bankasının biraz realiteyi biraz da psikolojiyi yönettiğini hesaba katmak gerektiğini, endeksin savaş öncesi yerine gelse de bazı hisselerin savaş öncesi duruma dönmesi için 0-40-50 yükselmesi gerektiğini, barış sonrasında savaş etkilerinin uzayacak olmasına dayanan itirazlara rağmen savaştan en çok etkilenen sektörlerin pozitif ayrışacağını düşünüyorum.

2

3

59

15,232

ABD Başkanı Trump:

▪️“Haftasonu İran ile anlaşma olabilir.”

(Anlaşmanın tarihini İran belirleyecek gibi başkanım.)

▪️“Görüşmeler iyi gidiyor.”

(Görüşmeler değil tahvil faizleri iyi gidiyor.)

▪️“İran’da orduyu kullanmamayı tercih ederim.”

(Hiroşima'da, Vietnam'da, Irak'ta milyonlarca sivili gözünüzü kırpmadan öldürdünüz, kullanabilseniz kullanırdınız başkan bey efendi. 48 saatte 4 uçak 2 helikopter kaybettiğiniz gün saldırı gücünüzü ve inisiyatifinizi de kaybettiniz.)

▪️“İran ile uğraşıyorsanız her şey olabilir.”

(Nihayet 300 yıllık sermaye devletiniz 3000 yıllık kültür devletini tanımaya başlamış, olumlu gelişme)

▪️“İran anlaşmayı imzalamaya yakın.”

▪️“İran anlaşmayı imzaladığında nükleer silahlar olmamasını kabul etmiş olacak.”

▪️“İran gidip uranyumu çıkarmamızı kabul etti, sonra kabul etmedi.”

▪️“Çokta uzak olmayan bir gelecekte gidip uranyumu alacağız.”

(Sonra işte baktım aslan bana bakıyor, dedim oğlum Ziya tam zamanı, çektim çakı bıçağını, gel ulan dedim aslana, şerefsizim aynı böyle oldu, sonra ver Allahım ver.)

1

2

47

6,603

Son günlerde bugüne kadar takip ettiğim bazı YouTube kanallarını ve x hesaplarını takibi bıraktım. Sebebi bazı mevzuları basitçe koltuk sevdası olarak yorumlamaları. Uluorta yayın yapıyorsanız bu kadar naif olamazsınız. Ya göte göt diyemiyorsunuz ya da bakınca götü tanımıyorsunuz. Bu uzaylı insanları dinleyerek kaybedecek vaktim yok. Asabım daha fazla bozuluyor.

1

1

76

4,194

İran fena madara ediyor bu dallamaları. Helal olsun be size.

ABD Başkanı Donald Trump, İsrail ve Hizbullah ile görüştüklerini ve iki tarafın birbirlerine saldırmayacaklarını söyledi.

Trump, İsrail'in Beyrut'a asker göndermeyeceğini ve yola çıkan askerlerin de geri çağrılacağını vurguladı.

Amerikan başkanı öte yandan İran ile görüşmelerin de tüm hızıyla devam ettiğini kaydetti.

- İran, bugün İsrail'in Lübnan saldırıları nedeniyle müzakereleri durdurma kararı almıştı. Trump'ın açıklamaları sonrasında petrol fiyatlarında yükseliş azaldı.

1

2

66

8,631

🎯

misal brüt marj eksiye düşmüş diye satış yiyen bir bilançoya bir de efk marjı düşük diye satış gelmez. Piyasa İmamoğlu sonrası neden sattıysa aynı nedenin devamı butlan. Çalkantıdan öte ilave, kalıcı satış için neden göremiyorum ortada.

Daha da önemlisi uzun zamandır beklenen kötü bilanço gelmiş oldu.

Butlan kararını piyasa yönünden böyle okuyorum.

1

16

3,941

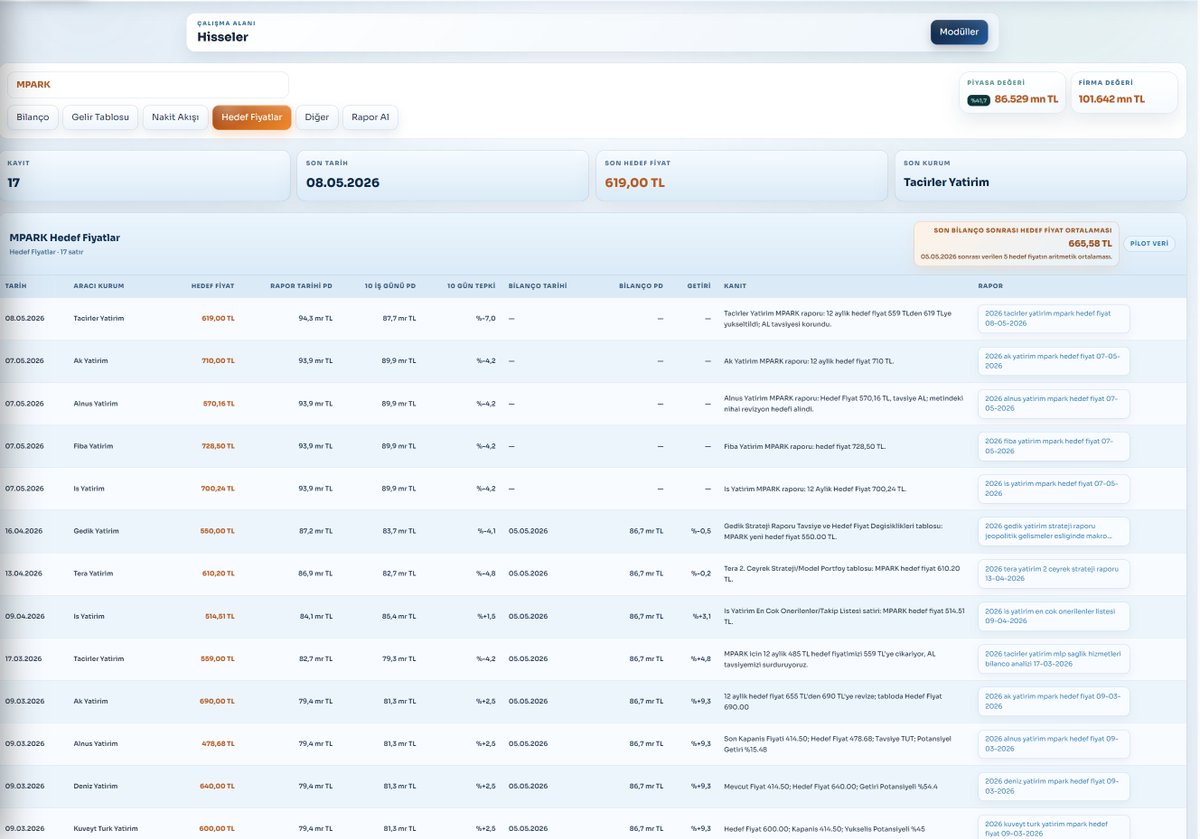

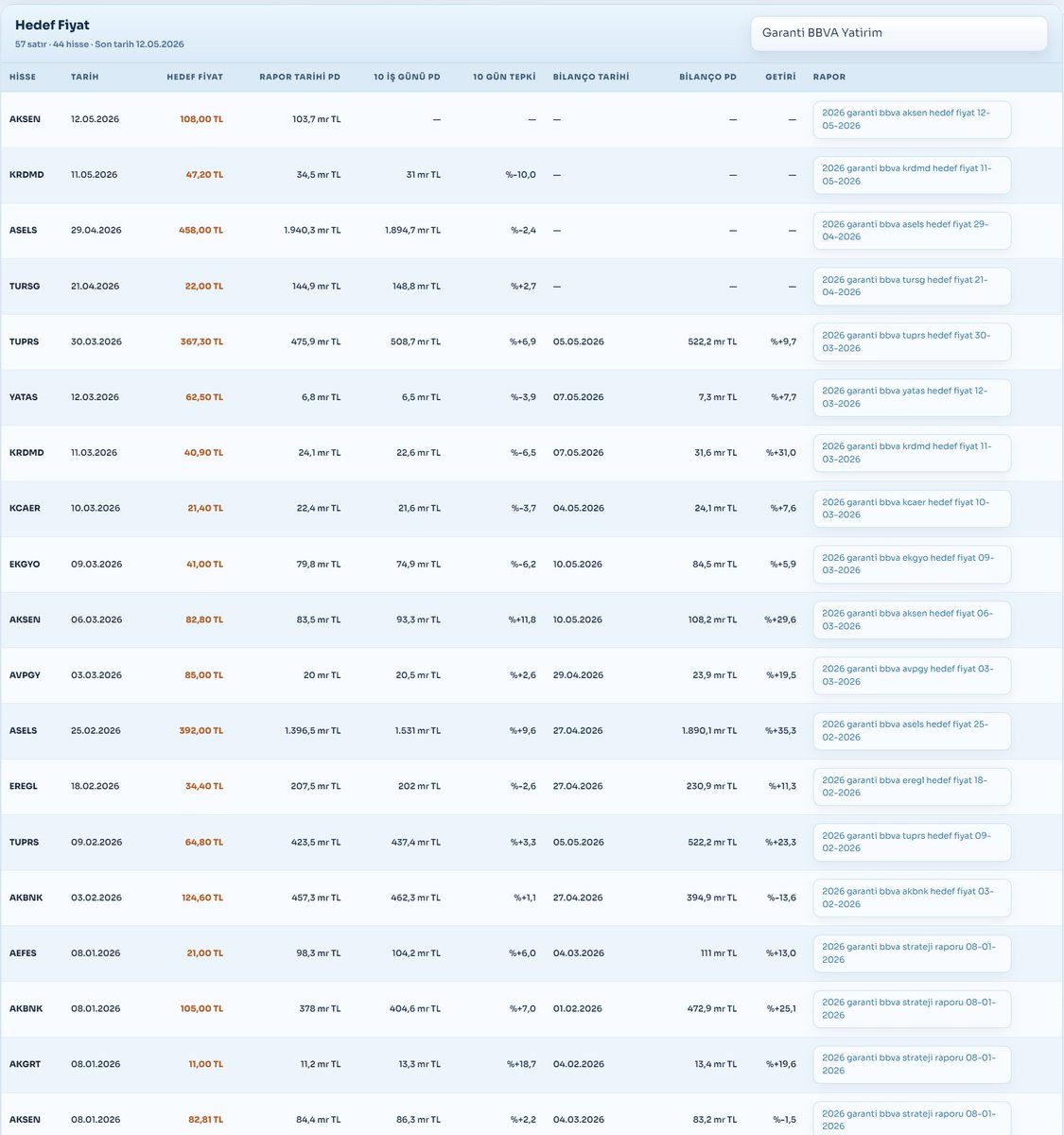

BIST’te aracı kurum hedef fiyatlarının gerçekten ne kadar çalıştığını ölçmeye başladım.

Elimdeki veri setinde 2026 yılı içinde yayımlanmış hedef fiyat raporlarını iki ayrı performans penceresinde inceledim:

1️⃣ Rapor tarihinden sonraki ilk 10 iş günü getirisi

2️⃣ Rapor tarihinden sonraki ilk bilanço açıklama tarihine kadar getiri

Amaç basit:

Bir aracı kurum hedef fiyat verdiğinde, o hisse kısa vadede nasıl tepki veriyor?

Ve daha önemlisi, sonraki bilanço tarihine kadar o hedef fiyat çağrısı piyasada ne kadar karşılık buluyor?

Veri setinin kapsamı:

• 1.153 hedef fiyat kaydı

• 124 farklı hisse

• 31 aracı kurum

• 1.073 adet 10 günlük getiri gözlemi

• 842 adet bilanço tarihine kadar getiri gözlemi

Hedef fiyat verildikten sonra bin türlü parametre nedeniyle baz senaryo değişip sonuç farklılaşabilir ama yine de uzun vadede fikir verebilir. Bu çalışmayı sürekli güncel tutacağım yeni raporlar yayınlandıkça.

saimanager.com hisseler bölümünde her hisse için verilen hedef fiyatlar, bunların ortalamalarını, hedef fiyat verildiği gün piyasa değeri, 10 gün sonrası piyasa değeri, hedef fiyattan sonra açıklanan ilk bilanço tarihi, o günün piyasa değeri ve % getirileri bulabilirsiniz. Tabloda kaynak rapora tıklayınca hedef fiyatın geçtiği rapor açılır pencerede okunabilir.

Ayrıca hedef fiyat modülü açtım. Burada aracı kurum bazında verilen hedef fiyatlar toplu olarak listeleniyor. Getiriler bazında da sıralanabilir durumda. Yine ilgili raporlar okunabilir durumda.

Hedef fiyat raporlarının ilk 10 günlük etkisi kurumdan kuruma ciddi ayrışıyor. Buna karşılık, rapordan sonraki bilanço tarihine kadar olan dönemde pozitif getiri oranı belirgin şekilde yükseliyor.

En çok hedef fiyat veren kurumlar:

İş Yatırım

143 hedef fiyat / 69 hisse

10G ortalama getiri: % 1,45

Bilanço penceresi ortalama getiri: % 5,02

Deniz Yatırım

124 hedef fiyat / 78 hisse

10G ortalama getiri: %-0,86

Bilanço penceresi ortalama getiri: % 4,21

Ak Yatırım

105 hedef fiyat / 50 hisse

10G ortalama getiri: % 1,15

Bilanço penceresi ortalama getiri: % 3,16

Gedik Yatırım

87 hedef fiyat / 61 hisse

10G ortalama getiri: %-0,35

Bilanço penceresi ortalama getiri: % 6,18

Alnus Yatırım

69 hedef fiyat / 39 hisse

10G ortalama getiri: %-1,75

Bilanço penceresi ortalama getiri: % 9,12

Halk Yatırım

64 hedef fiyat / 35 hisse

10G ortalama getiri: % 3,60

Bilanço penceresi ortalama getiri: % 6,72

Garanti BBVA Yatırım

58 hedef fiyat / 44 hisse

10G ortalama getiri: % 5,12

Bilanço penceresi ortalama getiri: % 11,62

Şeker Yatırım

55 hedef fiyat / 36 hisse

10G ortalama getiri: %-1,52

Bilanço penceresi ortalama getiri: % 7,57

ÜNLÜ & Co

51 hedef fiyat / 48 hisse

10G ortalama getiri: % 8,59

Bilanço penceresi ortalama getiri: % 10,10

Yapı Kredi Yatırım

45 hedef fiyat / 36 hisse

10G ortalama getiri: %-1,43

Bilanço penceresi ortalama getiri: % 8,56

İlk 10 günlük piyasa tepkisine baktığımda en güçlü kurumlar:

1️⃣ ÜNLÜ & Co

10G kayıt: 50

Pozitif oran: �,00

Ortalama getiri: % 8,59

Medyan getiri: % 8,26

2️⃣ Garanti BBVA Yatırım

10G kayıt: 57

Pozitif oran: �,70

Ortalama getiri: % 5,12

Medyan getiri: % 5,91

3️⃣ Tera Yatırım

10G kayıt: 30

Pozitif oran: c,33

Ortalama getiri: % 4,00

Medyan getiri: % 2,63

4️⃣ ICBC Yatırım

10G kayıt: 26

Pozitif oran: �,77

Ortalama getiri: % 3,63

Medyan getiri: % 3,74

5️⃣ Halk Yatırım

10G kayıt: 61

Pozitif oran: e,57

Ortalama getiri: % 3,60

Medyan getiri: % 3,58

Burada en dikkat çekici kurum ÜNLÜ & Co.

Çünkü yalnızca ortalama getiri yüksek değil; medyan getiri de yüksek. Bu önemli. Ortalama tek başına bazen birkaç çok güçlü hisseyle yukarı çekilebilir. Fakat medyanın da yüksek olması, performansın daha yaygın olduğunu gösteriyor.

Garanti BBVA Yatırım da benzer şekilde güçlü bir tablo veriyor. Hem pozitif oranı yüksek hem de ortalama-medyan dengesi sağlıklı.

İlk 10 günlük tepki tarafında en net ayrışma şu:

Bazı kurumların hedef fiyat raporları yayımlandıktan hemen sonra piyasada güçlü karşılık buluyor.

Bazı kurumlarda ise rapor sonrası ilk tepki zayıf kalıyor, hatta ortalama getiri negatife düşüyor.

İkinci ölçüm daha önemli: rapor tarihinden sonraki ilk bilanço açıklama tarihine kadar getiri.

Bu pencere, sadece kısa vadeli piyasa refleksini değil, hedef fiyatın bilanço beklentisiyle birlikte ne kadar çalıştığını gösteriyor.

Bu ölçümde en güçlü kurumlar:

1️⃣ Tera Yatırım

Bilanço kayıt: 27

Pozitif oran: w,78

Ortalama getiri: % 12,93

Medyan getiri: % 5,79

2️⃣ Garanti BBVA Yatırım

Bilanço kayıt: 53

Pozitif oran: �,68

Ortalama getiri: % 11,62

Medyan getiri: % 11,24

3️⃣ ÜNLÜ & Co

Bilanço kayıt: 49

Pozitif oran: �,80

Ortalama getiri: % 10,10

Medyan getiri: % 9,74

4️⃣ Alnus Yatırım

Bilanço kayıt: 30

Pozitif oran: s,33

Ortalama getiri: % 9,12

Medyan getiri: % 10,18

5️⃣ Yapı Kredi Yatırım

Bilanço kayıt: 23

Pozitif oran: x,26

Ortalama getiri: % 8,56

Medyan getiri: % 11,27

6️⃣ Ziraat Yatırım

Bilanço kayıt: 23

Pozitif oran: e,22

Ortalama getiri: % 8,10

Medyan getiri: % 10,60

7️⃣ Şeker Yatırım

Bilanço kayıt: 30

Pozitif oran: f,67

Ortalama getiri: % 7,57

Medyan getiri: % 9,26

8️⃣ Halk Yatırım

Bilanço kayıt: 53

Pozitif oran: `,38

Ortalama getiri: % 6,72

Medyan getiri: % 2,78

9️⃣ Gedik Yatırım

Bilanço kayıt: 83

Pozitif oran: W,83

Ortalama getiri: % 6,18

Medyan getiri: % 3,47

🔟 Vakıf Yatırım

Bilanço kayıt: 22

Pozitif oran: r,73

Ortalama getiri: % 5,57

Medyan getiri: % 4,48

Bilanço penceresinde en dikkat çekici sonuç:

Garanti BBVA Yatırım ve ÜNLÜ & Co iki ölçümde de güçlü.

İlk 10 günlük getiride de öndeler.

Bilanço tarihine kadar olan getiride de öndeler.

Pozitif oranları yüksek.

Medyan getirileri güçlü.

Örneklem sayıları da anlamlı.

Bu nedenle sadece ortalama getiriye bakarak değil, pozitif oran medyan örneklem büyüklüğü birlikte değerlendirildiğinde, bu iki kurum veri setinde en dengeli güçlü performansı gösteriyor.

Tera Yatırım bilanço penceresinde ortalama getiride ilk sırada. Fakat medyan getiri Garanti BBVA ve ÜNLÜ & Co’ya göre daha düşük. Bu da Tera tarafında birkaç yüksek getirili kaydın ortalamayı yukarı çekmiş olabileceğini düşündürüyor.

Alnus, Yapı Kredi, Ziraat ve Şeker Yatırım’da da bilanço penceresi performansı 10 günlük tepkiye göre daha güçlü.

Bu da ayrı bir sinyal:

Bazı kurumların raporları kısa vadede hızlı fiyatlanmıyor olabilir; fakat bilanço tarihine kadar taşındığında daha iyi performans üretiyor.

Özetle:

İlk 10 günlük tepki tarafında öne çıkanlar:

• ÜNLÜ & Co

• Garanti BBVA Yatırım

• Tera Yatırım

• ICBC Yatırım

• Halk Yatırım

Bilanço tarihine kadar performansta öne çıkanlar:

• Tera Yatırım

• Garanti BBVA Yatırım

• ÜNLÜ & Co

• Alnus Yatırım

• Yapı Kredi Yatırım

İki pencere birlikte değerlendirildiğinde en dengeli güçlü kurumlar:

• Garanti BBVA Yatırım

• ÜNLÜ & Co

5

9

72

3,912

misal brüt marj eksiye düşmüş diye satış yiyen bir bilançoya bir de efk marjı düşük diye satış gelmez. Piyasa İmamoğlu sonrası neden sattıysa aynı nedenin devamı butlan. Çalkantıdan öte ilave, kalıcı satış için neden göremiyorum ortada.

Daha da önemlisi uzun zamandır beklenen kötü bilanço gelmiş oldu.

Butlan kararını piyasa yönünden böyle okuyorum.

4

69

11,014

Bu işin seçim tarihini erkene çekeceğini tahmin etmek için de kâhin olmaya gerek yok. Kahinliğe, ne ölçüde bir seçim ekonomisi uygulanacağı, yürütülen ama yürümeyen yüksek reel faize dayalı politikadan ne ölçüde ve ne zaman vazgeçileceğini anlamak için ihtiyaç var.

2

1

34

3,276