profesor universitario

Joined June 2013

- Tweets 54,284

- Following 255

- Followers 25,556

- Likes 6,185

35,821 Photos and videos

Jun 11

1/

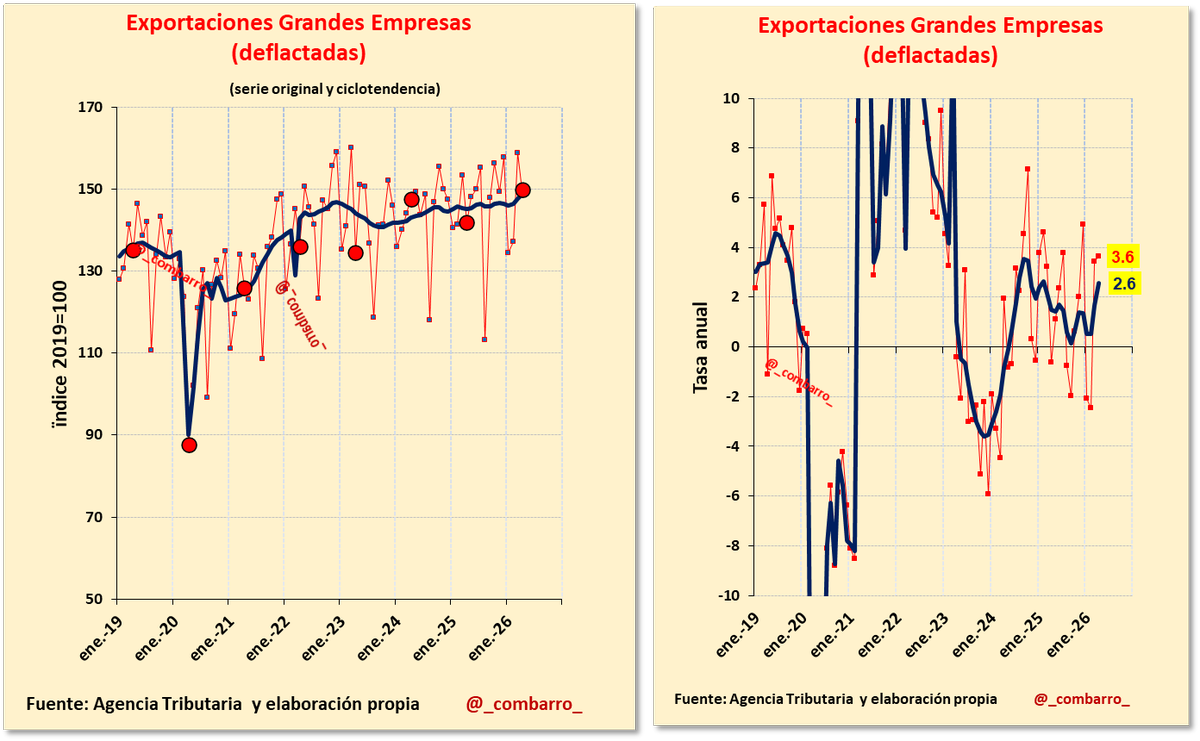

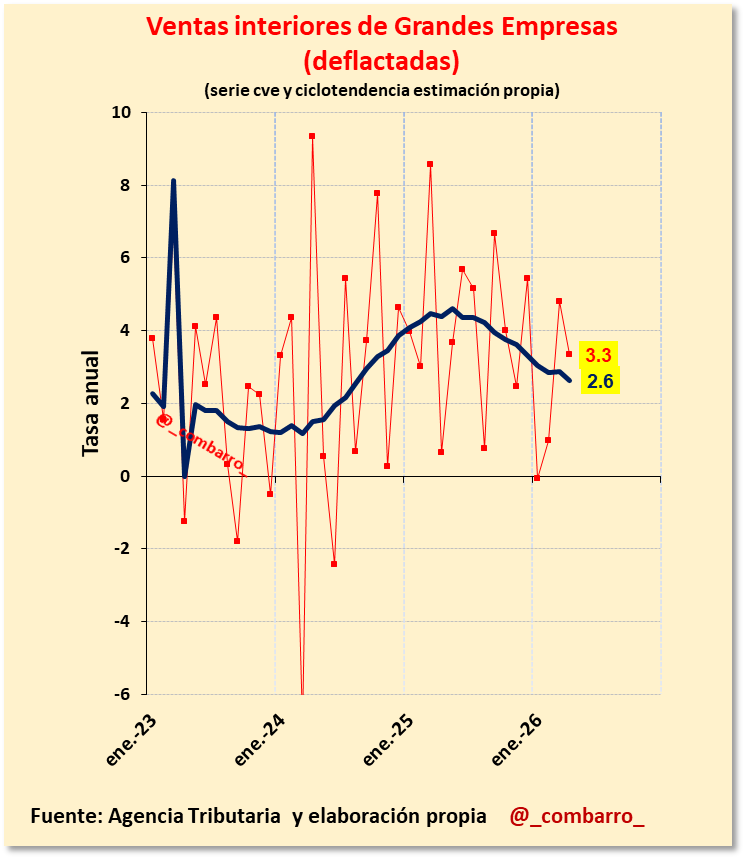

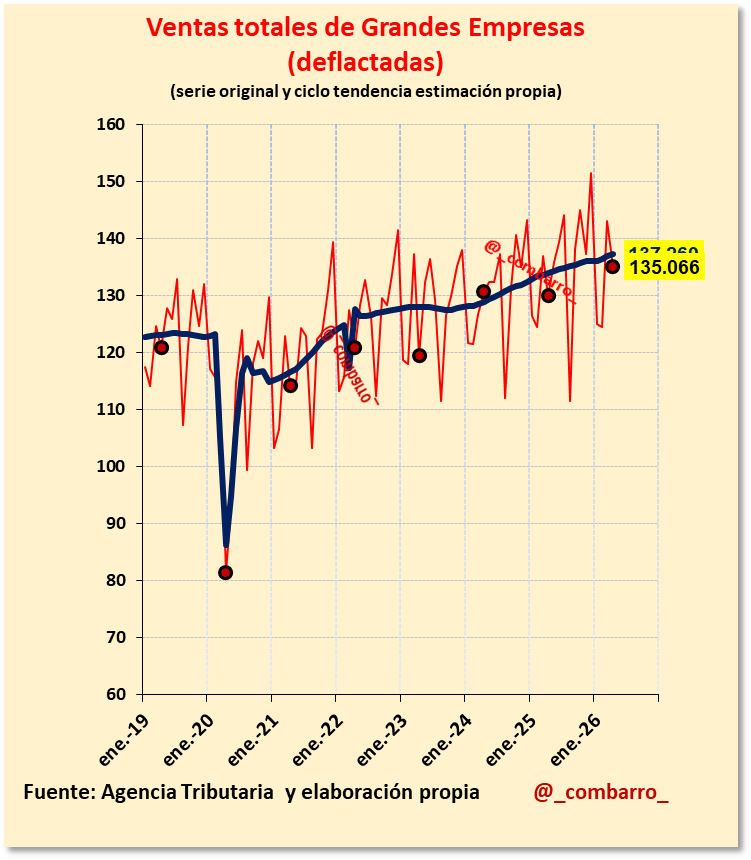

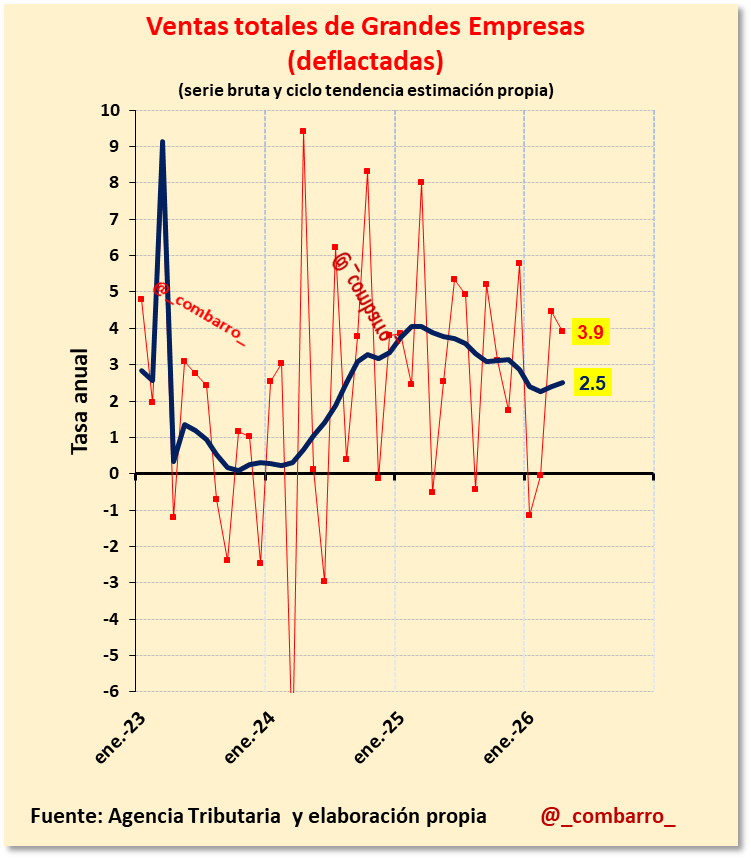

Tras varios meses de desaceleración, las ventas reales de las grandes empresas mostraron señales de recuperación en marzo y abril.

1

6

18

1,559

Jun 11

3/

La recuperación de las ventas interiores no cambia la tendencia (por el momento)

1

3

799

Jun 11

4/

En esta recuperación de los últimos dos meses, tienen mucho que ver las exportaciones.

4

565

Jun 11

1/

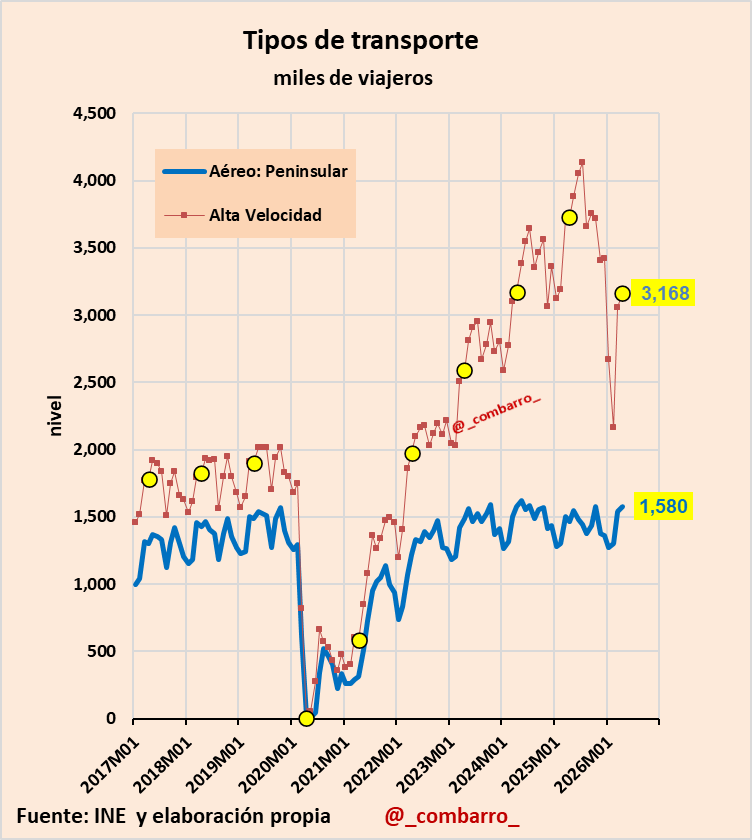

El número de viajeros en alta velocidad se recuperan lentamente.

(datos de abril en círculo amarillo)

1

1

13

1,463

Jun 11

3/

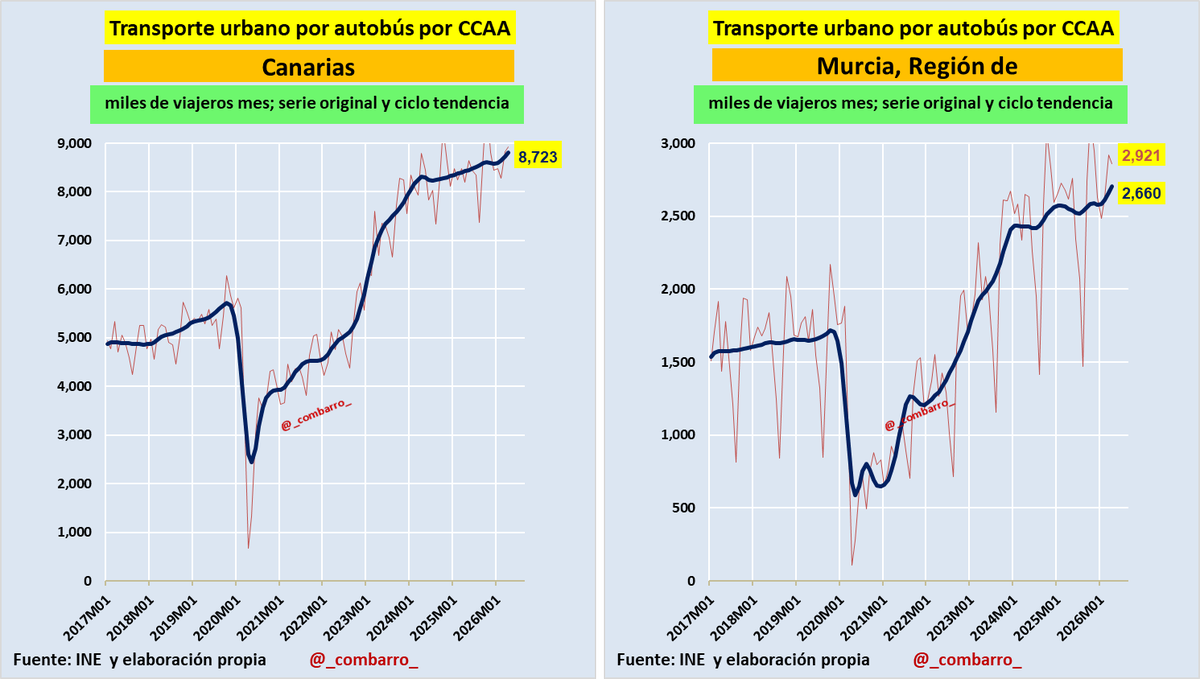

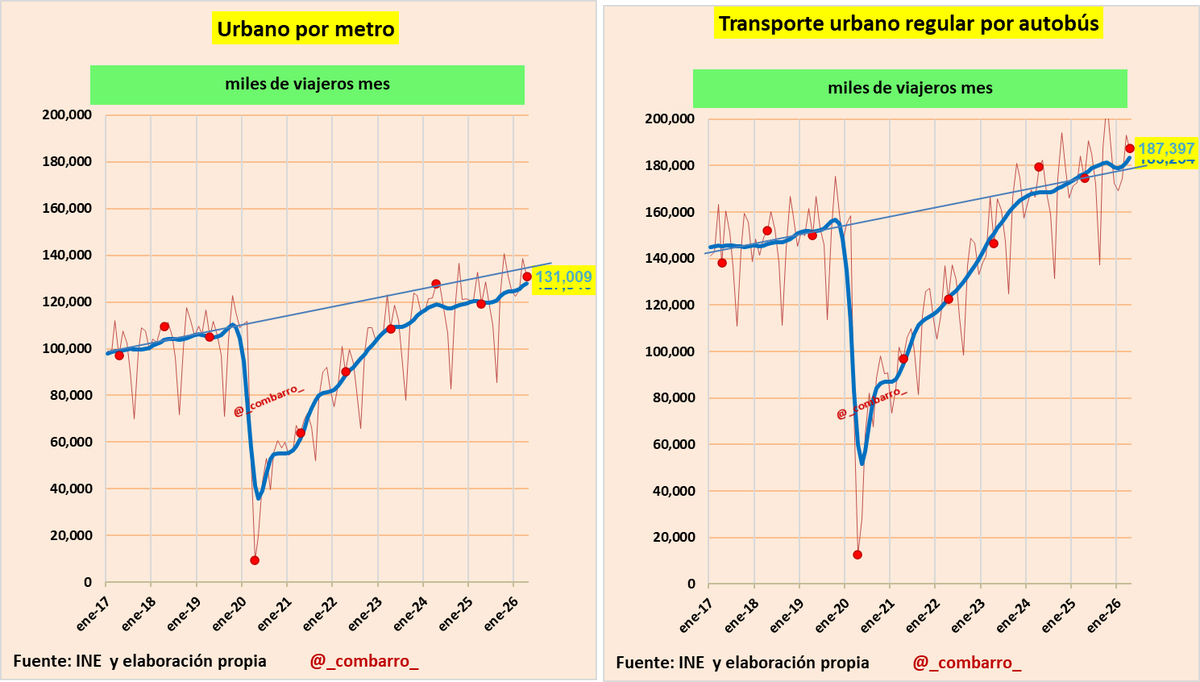

Al transporte urbano por metro le cuesta más normalizar que por autobús.

1

3

820

Jun 11

4/

Más actividad, más población y también billetes mucho más baratos, a pesar del teletrabajo. Las bonificaciones al transporte público han contribuido de forma relevante al fuerte aumento de viajeros observado desde 2022.

1

565

Jun 9

1/

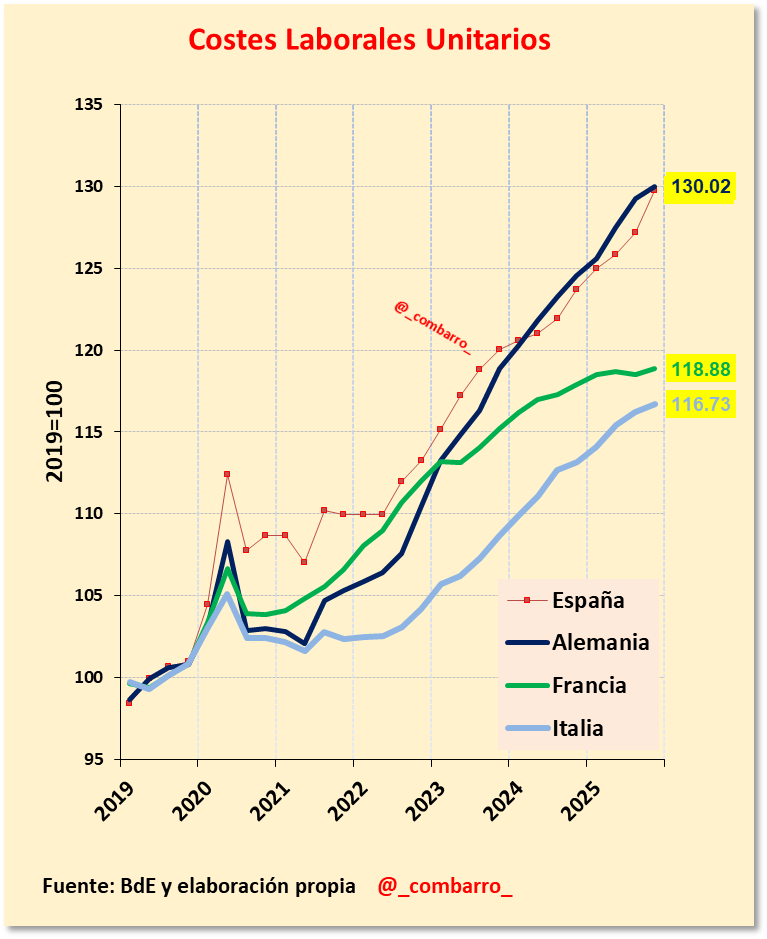

Desde el inicio del euro, los CLU españoles dibujan tres fases: boom inicial, ajuste tras la crisis y nueva aceleración desde pandemia.

Pero la clave no es si aceleran o frenan, sino si España se separa de la media: hacia abajo, gana competitividad; hacia arriba, la pierde.

2

12

38

5,003

Jun 9

2/

Tomando ambos gráficos, parece que Francia estaría mejorando su posición relativa desde entrada en euro. Mientras que Italia lo estaría haciendo en los últimos años.

1

13

1,038

Jun 9

1/

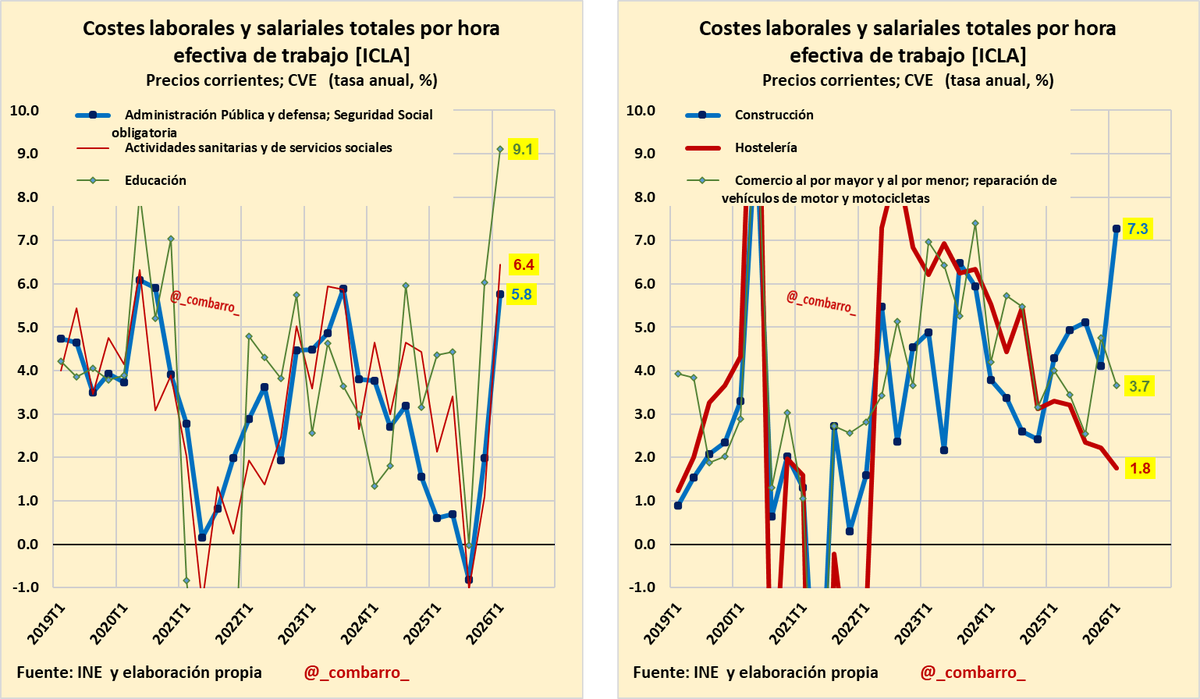

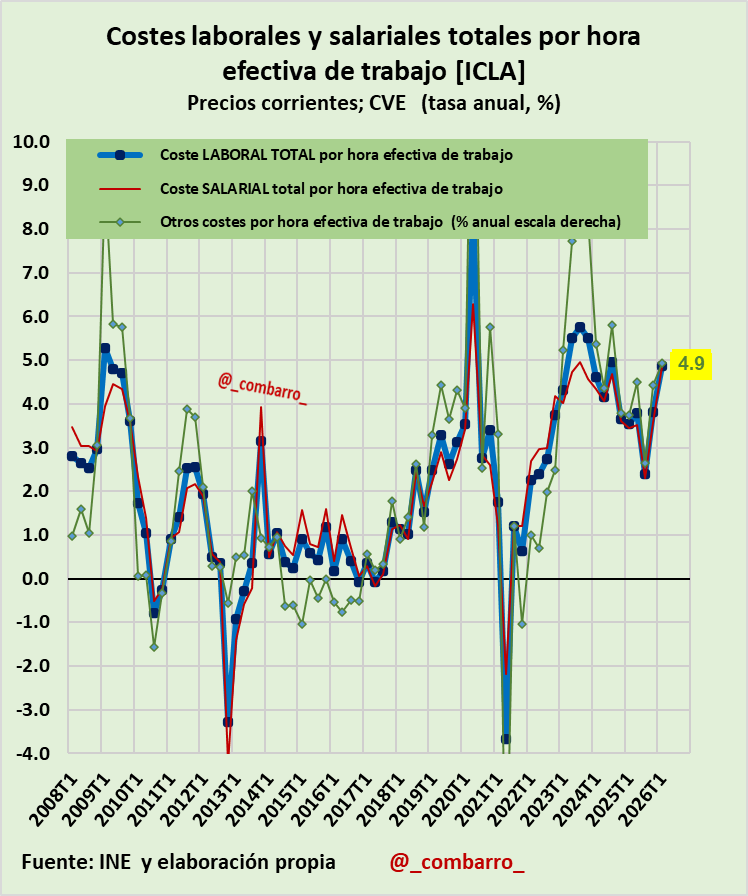

Los costes laborales, salariales y no salariales, a toda pastilla.

cc @Thinknomics

4

18

40

4,051

Jun 9

3/

La subida de los costes laborales no es homogénea: parece mucho más intensa en sectores con mayor protección, regulación, peso público o escasez de trabajadores, y bastante más contenida en actividades sometidas a más competencia y márgenes estrechos.

1

4

12

1,439

Jun 9

4/

El dato de costes laborales es una mala noticia para la inflación de servicios. En muchas actividades de servicios el trabajo es el coste dominante y la productividad apenas permite absorber subidas. Sin moderación salarial, la desinflación de servicios va a ser muy difícil.

1

2

8

731

Jun 8

1/

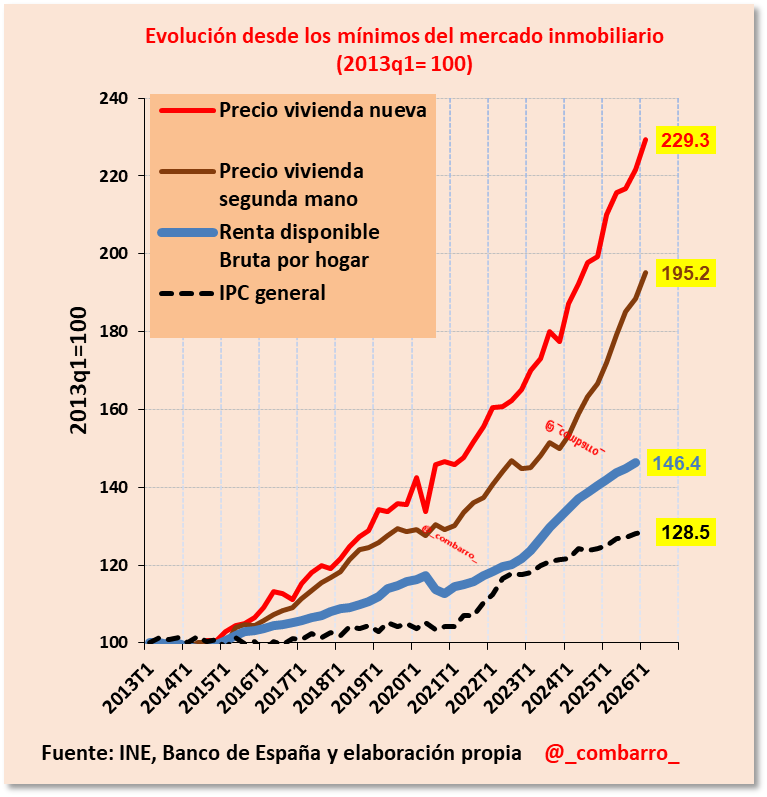

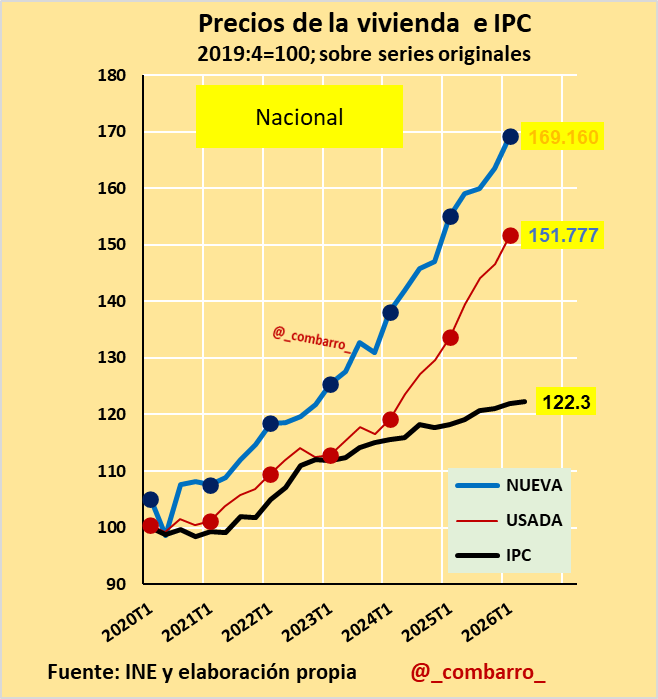

Tenemos los precios de la vivienda (INE) de 2026q1

Desde 2019, la vivienda nueva sube tres veces más que el IPC ( 69% frente a 22%). La usada también duplica ampliamente la inflación ( 52%). Lejos de moderarse, ambas series, siguen aumentando la presión.

cc @Thinknomics

2

32

57

8,588

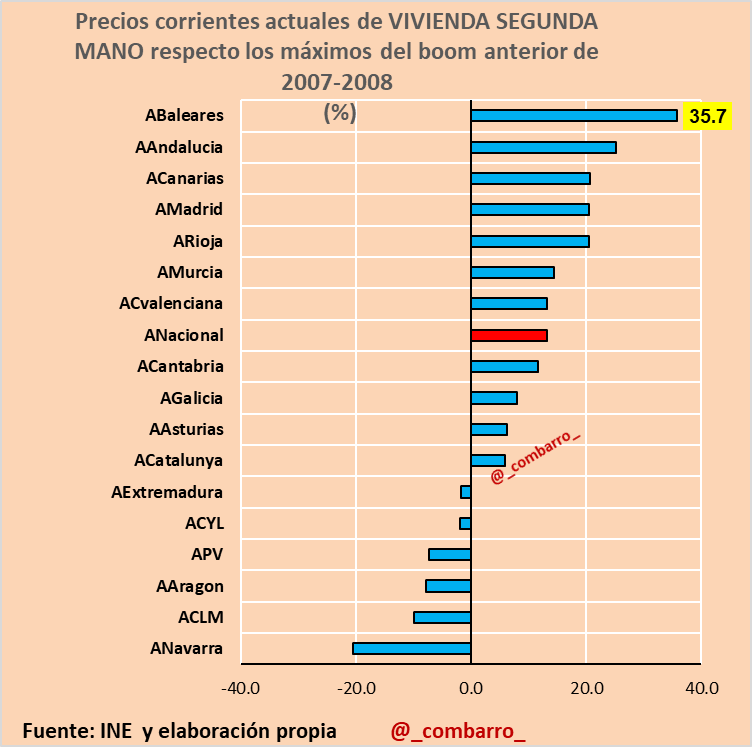

Jun 8

8/

Desde los mínimos de 2013-2014, el precio de la vivienda nueva se ha multiplicado por 2,3 en Madrid y La Rioja, por 2,2 en Baleares y por 2,1 en Cataluña. A nivel nacional, prácticamente se ha duplicado.

1

6

1,126

Jun 8

9/

Si en lugar de tomar el año 2007 de referencia que fue el máximo del boom, tomamos el nímimo de 2013, el gráfico resultante puede que resulte más comprensible.

3

3

14

1,314