Somos un grupo de economistas que formó un centro de investigación, un think tank y una consultora. Todo, en el mismo espacio.

Joined June 2021

- Tweets 680

- Following 17

- Followers 10,820

- Likes 414

309 Photos and videos

equilibra retweeted

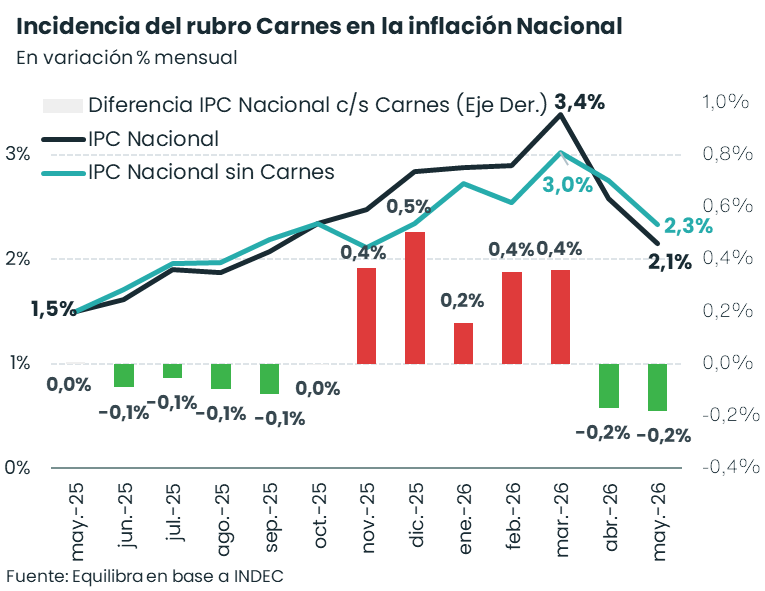

El precio de la Carne suele mostrar 2 movimientos: estabilidad o fuerte suba. Por ende, el rubro es clave en la aceleración/desaceleración inflacionaria. Tras 5 meses de fuertes subas (nov-25 a mar-26), la carne se planchó en los últimos 2 meses ayudando a bajar la inflación👇

Jun 11

LA INFLACIÓN PODRÍA PERFORAR EL 2% EN JUNIO

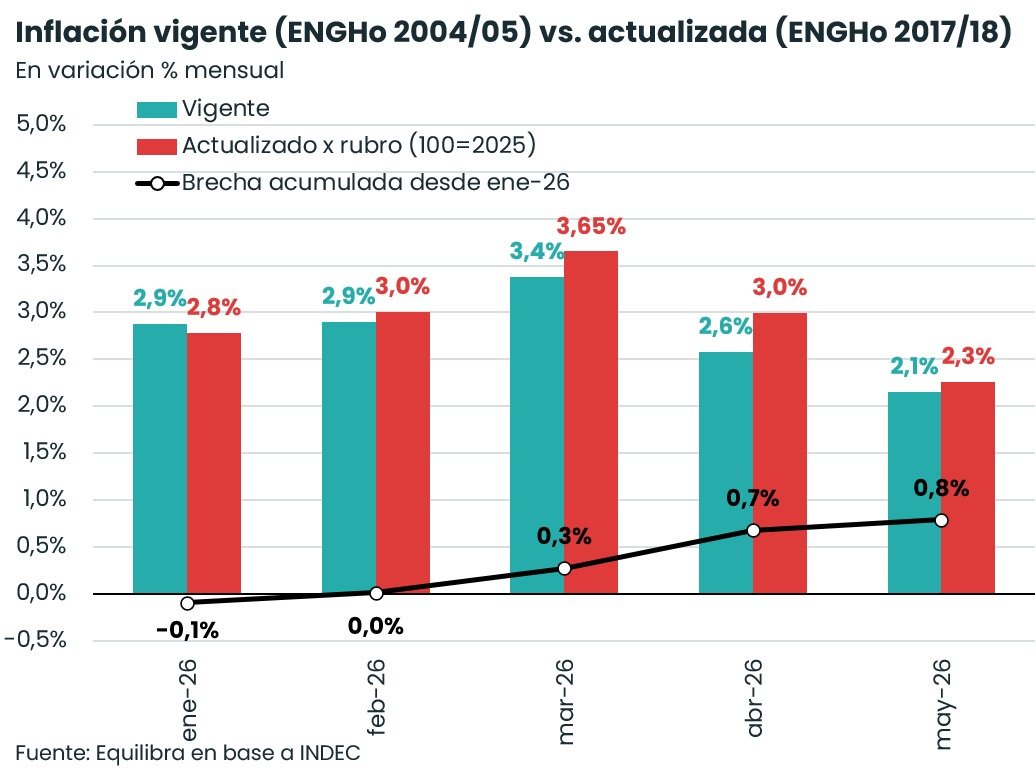

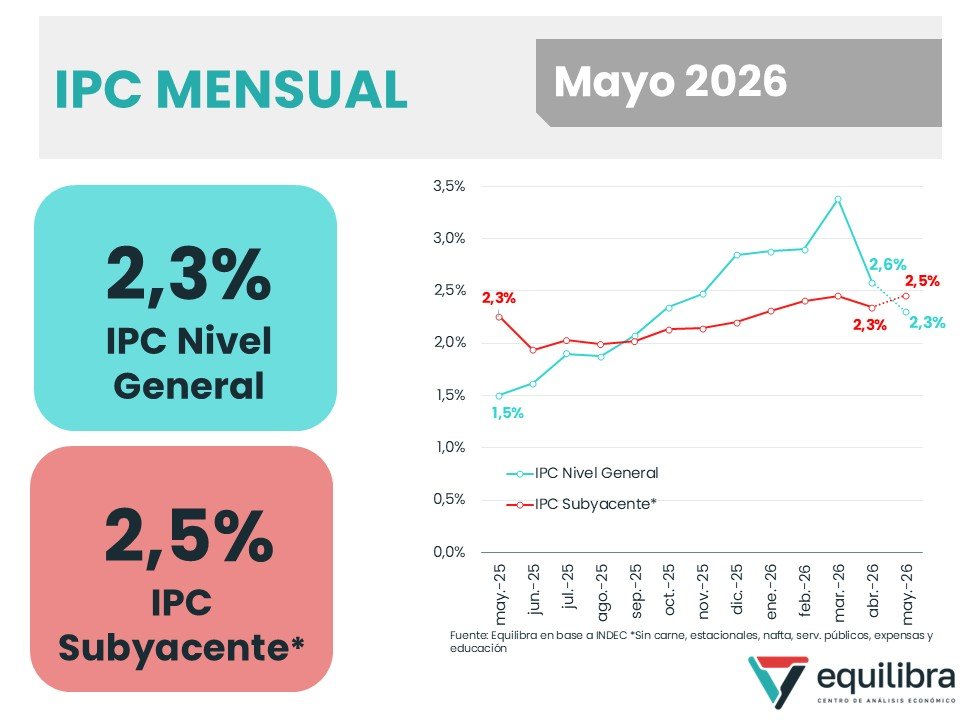

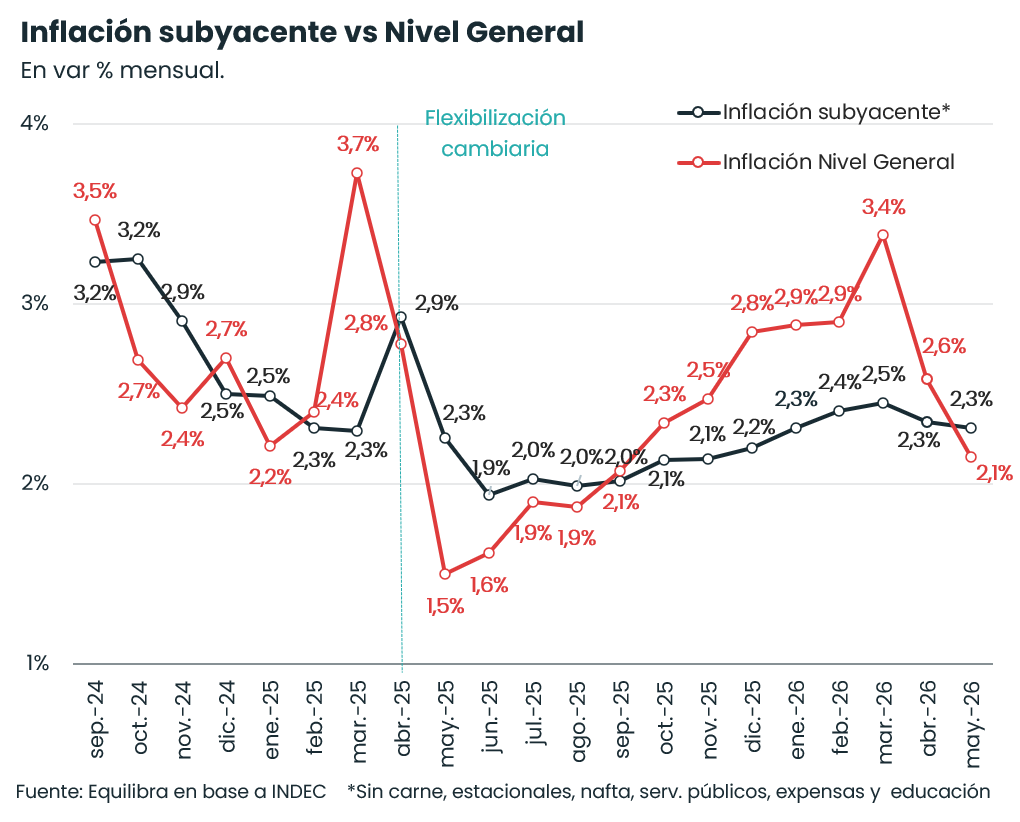

El IPC Nacional subió 2,1% en mayo (-0,5 p.p. vs abril) y 33,2% interanual ( 0,8 p.p. vs abril). Como marcaban nuestros relevamientos, los Estacionales lideraron el alza con una suba de 3,5%, traccionado por las verduras que subieron en torno al 15%. Los precios Regulados treparon 2,4% por transporte público y servicios de telefonía/internet. La medición Núcleo, en cambio, perforó el 2% por primera vez, por subas acotadas en los precios de alimentos (el rubro Carne estuvo planchado). La inflación subyacente -que excluye carne, estacionales, nafta, servicios públicos y educación- se mantuvo estable en 2,3%.

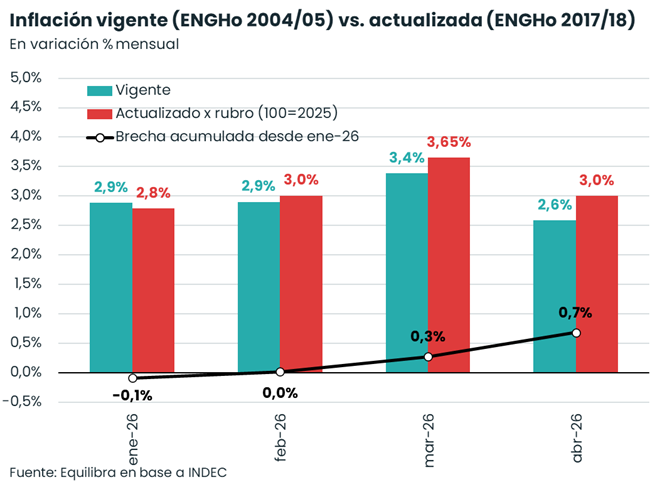

Si midiéramos el IPC con la canasta actualizada de la Encuesta de Gastos de los Hogares 2017/18, la inflación de mayo habría sido 2,3% en lugar del 2,1% oficial, acumulando 15,6% en los primeros cinco meses del año contra el 14,7% que muestra INDEC. Esta métrica se realiza con la mayor apertura a nivel rubros posibles y con base 100=2025, mientras que si se construye a nivel 12 capítulos la inflación arrojaría 2,2%.

Para junio, nuestros relevamientos apuntan a una nueva baja que podría llevar la inflación por debajo del 2% mensual. Las razones: buena parte del impacto del shock de precios internacionales ya se habría trasladado, los Regulados subirían menos que en mayo y el precio de la carne sigue estable.

5

21

2,366

equilibra retweeted

Jun 11

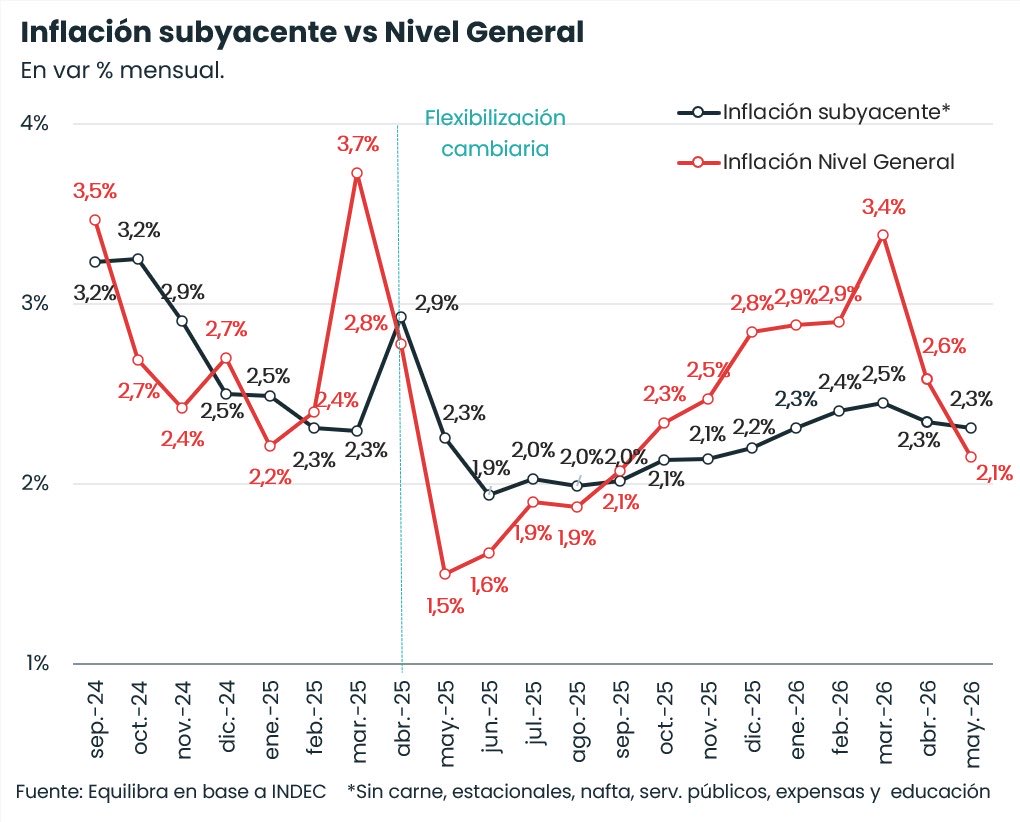

La inflación subyacente -aquella que muestra la velocidad crucero de la inflación- sigue en 2,3%. Vean la linea negra del gráfico. En estos niveles, la evidencia muestra que los procesos de desinflacion tienden a ser lentos. Paciencia.

10

31

150

10,942

equilibra retweeted

La inflación subyacente se mantuvo estable en mayo. Como decíamos allá por marzo: ni antes la inflación había subido tanto, ni ahora descendió tan bruscamente en dos meses como muestran la Núcleo y el Nivel General. Estas métricas están muy condicionados por la Carne y otros precios volátiles.

Mirando la subyacente, hace un año y medio que la película de la mayoría de rubros sigue mostrando una inflación estable en un nuevo régimen inflacionario desde finales de 2024.

Jun 11

LA INFLACIÓN PODRÍA PERFORAR EL 2% EN JUNIO

El IPC Nacional subió 2,1% en mayo (-0,5 p.p. vs abril) y 33,2% interanual ( 0,8 p.p. vs abril). Como marcaban nuestros relevamientos, los Estacionales lideraron el alza con una suba de 3,5%, traccionado por las verduras que subieron en torno al 15%. Los precios Regulados treparon 2,4% por transporte público y servicios de telefonía/internet. La medición Núcleo, en cambio, perforó el 2% por primera vez, por subas acotadas en los precios de alimentos (el rubro Carne estuvo planchado). La inflación subyacente -que excluye carne, estacionales, nafta, servicios públicos y educación- se mantuvo estable en 2,3%.

Si midiéramos el IPC con la canasta actualizada de la Encuesta de Gastos de los Hogares 2017/18, la inflación de mayo habría sido 2,3% en lugar del 2,1% oficial, acumulando 15,6% en los primeros cinco meses del año contra el 14,7% que muestra INDEC. Esta métrica se realiza con la mayor apertura a nivel rubros posibles y con base 100=2025, mientras que si se construye a nivel 12 capítulos la inflación arrojaría 2,2%.

Para junio, nuestros relevamientos apuntan a una nueva baja que podría llevar la inflación por debajo del 2% mensual. Las razones: buena parte del impacto del shock de precios internacionales ya se habría trasladado, los Regulados subirían menos que en mayo y el precio de la carne sigue estable.

1

7

29

2,445

Jun 11

LA INFLACIÓN PODRÍA PERFORAR EL 2% EN JUNIO

El IPC Nacional subió 2,1% en mayo (-0,5 p.p. vs abril) y 33,2% interanual ( 0,8 p.p. vs abril). Como marcaban nuestros relevamientos, los Estacionales lideraron el alza con una suba de 3,5%, traccionado por las verduras que subieron en torno al 15%. Los precios Regulados treparon 2,4% por transporte público y servicios de telefonía/internet. La medición Núcleo, en cambio, perforó el 2% por primera vez, por subas acotadas en los precios de alimentos (el rubro Carne estuvo planchado). La inflación subyacente -que excluye carne, estacionales, nafta, servicios públicos y educación- se mantuvo estable en 2,3%.

Si midiéramos el IPC con la canasta actualizada de la Encuesta de Gastos de los Hogares 2017/18, la inflación de mayo habría sido 2,3% en lugar del 2,1% oficial, acumulando 15,6% en los primeros cinco meses del año contra el 14,7% que muestra INDEC. Esta métrica se realiza con la mayor apertura a nivel rubros posibles y con base 100=2025, mientras que si se construye a nivel 12 capítulos la inflación arrojaría 2,2%.

Para junio, nuestros relevamientos apuntan a una nueva baja que podría llevar la inflación por debajo del 2% mensual. Las razones: buena parte del impacto del shock de precios internacionales ya se habría trasladado, los Regulados subirían menos que en mayo y el precio de la carne sigue estable.

5

39

202

16,268

Jun 11

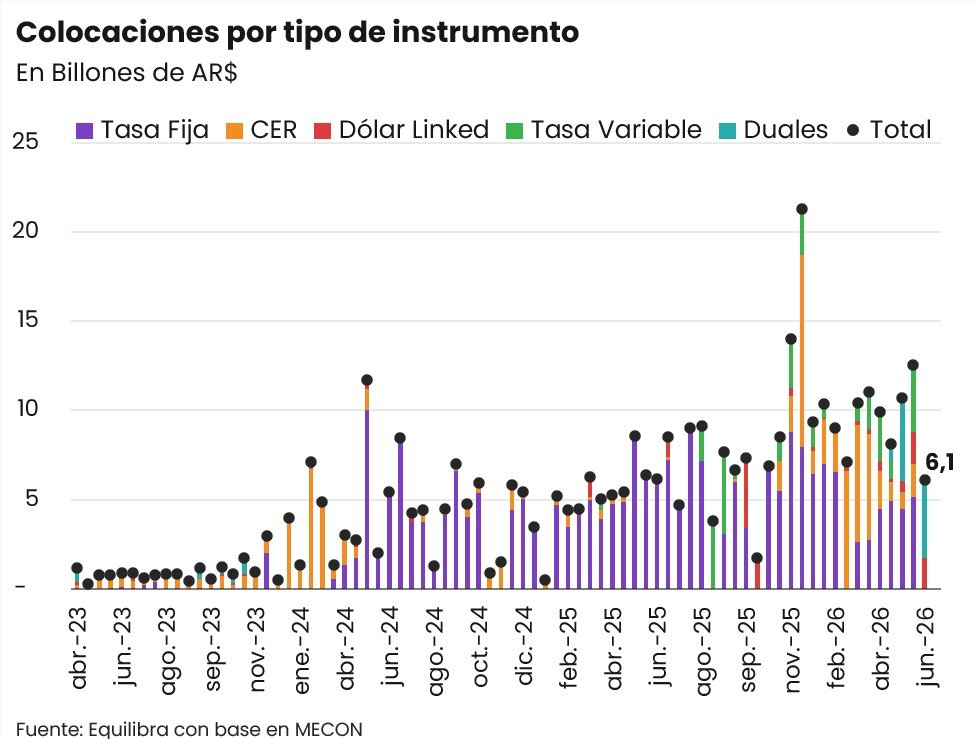

Buena licitación para un menú lleno de debutantes

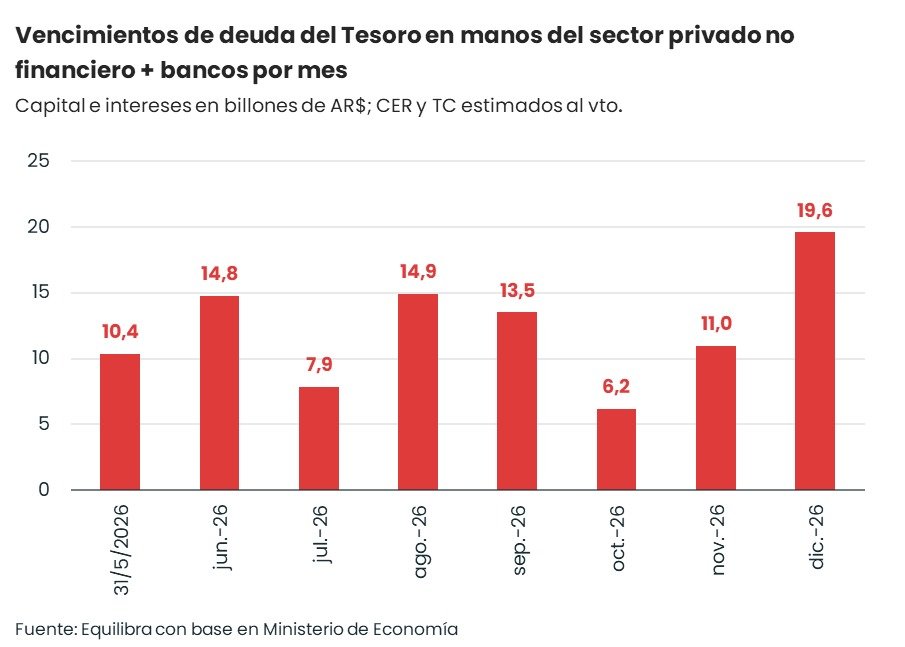

El Tesoro logró un roll-over del 120,4% con un menú que no tenía ni LECAP/BONCAP ni instrumentos ajustables exclusivamente por CER, hecho inédito para esta administración. El monto adjudicado fue AR$6,12 B contra vencimientos por AR$5,1 B, obteniendo un financiamiento neto de AR$1 B.

Lo ofrecido en el segmento pesos se caracterizó por presentar únicamente instrumentos nuevos: dos dólar linked (a ago-26 y dic-28) y tres Duales largos, pagando la tasa más alta entre CER/TAMAR 3%, con vencimientos en 2028, 2029 y 2030. Estos últimos acapararon el 72% del valor adjudicado, destacándose el papel con vencimiento en 2030, a 1477 días, que convalidó una tasa real de 6,34% en la pata CER. Así, el plazo promedio ponderado de colocación fue el segundo más largo de esta gestión: 31 meses, detrás de los 40 de julio 2025.

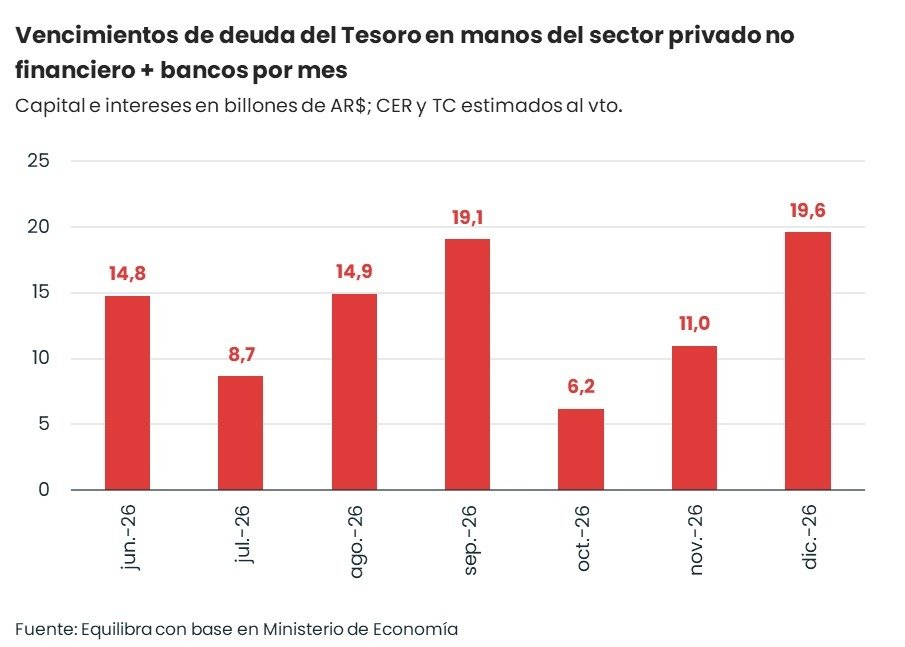

Además, se canjearon AR$1,81 B (24,9% del valor en circulación) y AR$1,23 B (21,8%) de los bonos TZX26 y TTJ26 a cambio de los nuevos Duales, aliviando la carga de vencimientos para la licitación de fin de mes, ahora de AR$ 17 B, mayormente en manos privadas y de bancos.

Tras completar el cupo de US$ 2.000 M para AO27 en mayo, las colocaciones en dólares se concentraron en el AO28, habiendo completado VNO US$200 M pagando una TIR de 8,63%, levemente por encima del cierre de ayer en el mercado secundario (8,4%). Mañana se licitan US$ 100 M más en la segunda vuelta.

8

46

3,038

equilibra retweeted

Dos señales seguidas de sobrecalentamiento de la economía en USA: el viernes, más creción de empleo que la esperada; hoy, inflación del 4,2% anual (alta pero dentro de lo esperado). Pese a que Warsh esta al frente de la FED, crece la presión para subir tasas antes de fin de año.

1

3

5

1,050

Jun 9

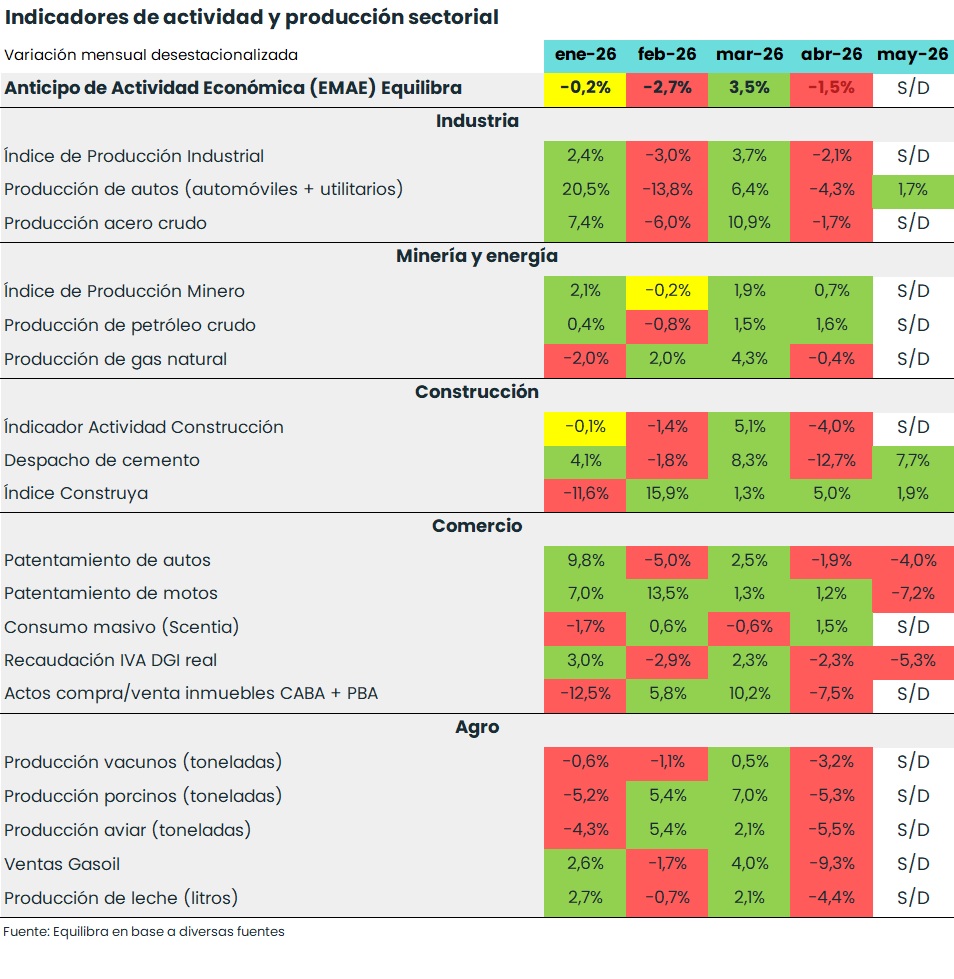

Los indicadores sectoriales de abril muestran que el nivel de actividad habría vuelto a tropezar

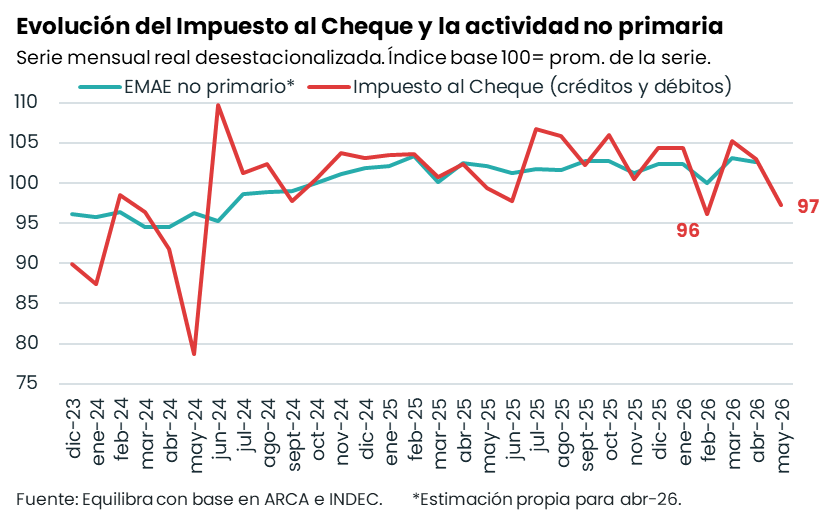

Los datos oficiales de producción sectorial arrojaron una caída en abril, en línea con nuestro Anticipo de Actividad Económica: -1,5% sin estacionalidad (s.e.) respecto a marzo. Según el INDEC, la industria, la construcción y la pesca cayeron 2,1%, 4,0% y 16,8% mensual s.e., mientras que la producción de energía y minería creció 0,7% s.e. Esto confirma que la actividad -excluyendo sectores primarios- persiste estancada en una dinámica mensual de sube y baja.

Las primeras señales de producción de mayo son positivas. Tanto el Índice Construya como los despachos de cemento anticipan una expansión de la construcción y se observó un leve repunte de la producción de autos (pese al desplome de patentamientos). Respecto al agro, la cosecha de soja avanzó notablemente en mayo -el porcentaje cosechado superó el promedio de las últimas cinco campañas, tras cerrar abril muy por debajo de la media por exceso de lluvias-.

Pero no todo es color de rosas, ya que los primeros indicadores de comercio/consumo de mayo muestran, junto con los impuestos ligados a la actividad (impuesto al cheque, IVA DGI y seguridad social) una caída. Esta última podría también reflejar mayor dificultad en el pago de impuestos.

1

31

97

19,746

equilibra retweeted

Jun 5

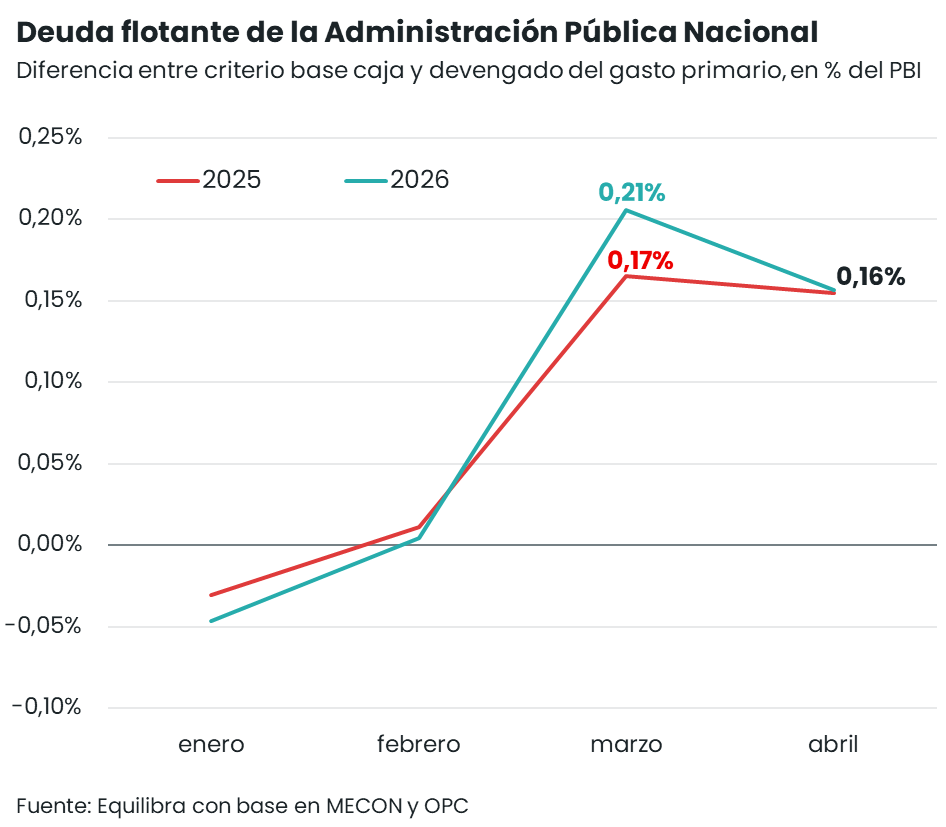

🚨 Desafío fiscal: el gasto primario en mínimos y la recaudación no acompaña

Por Sofía Mora Paolini y @LSigautGravina

eleconomista.com.ar/economia…

3

5

1,078

equilibra retweeted

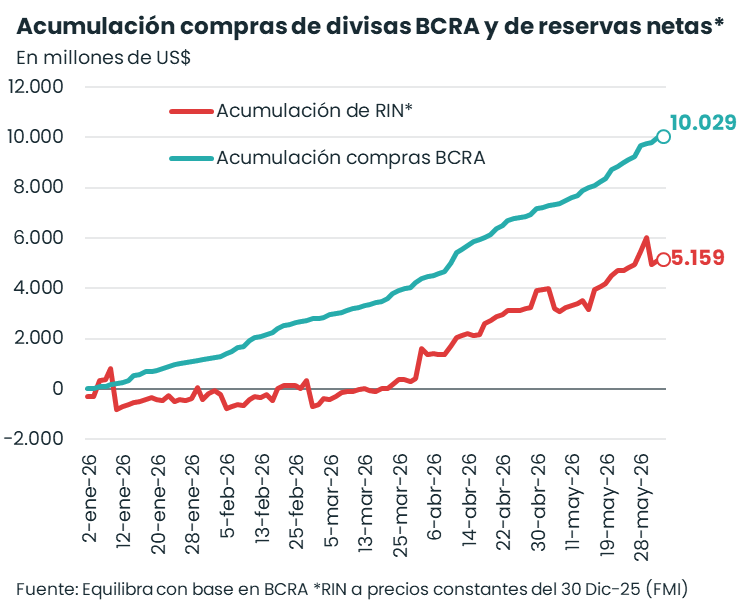

Ayer fue un día importante para la sostenibilidad cambiaria: el BCRA alcanzó compras netas de divisas en el MULC x US$ 10.000 millones en el año, alcanzando el objetivo inferior planteado para 2026 (entre US$ 10.000-17.000 millones). Aprox. la mitad de las compras engrosó las RIN

1

10

27

3,583

equilibra retweeted

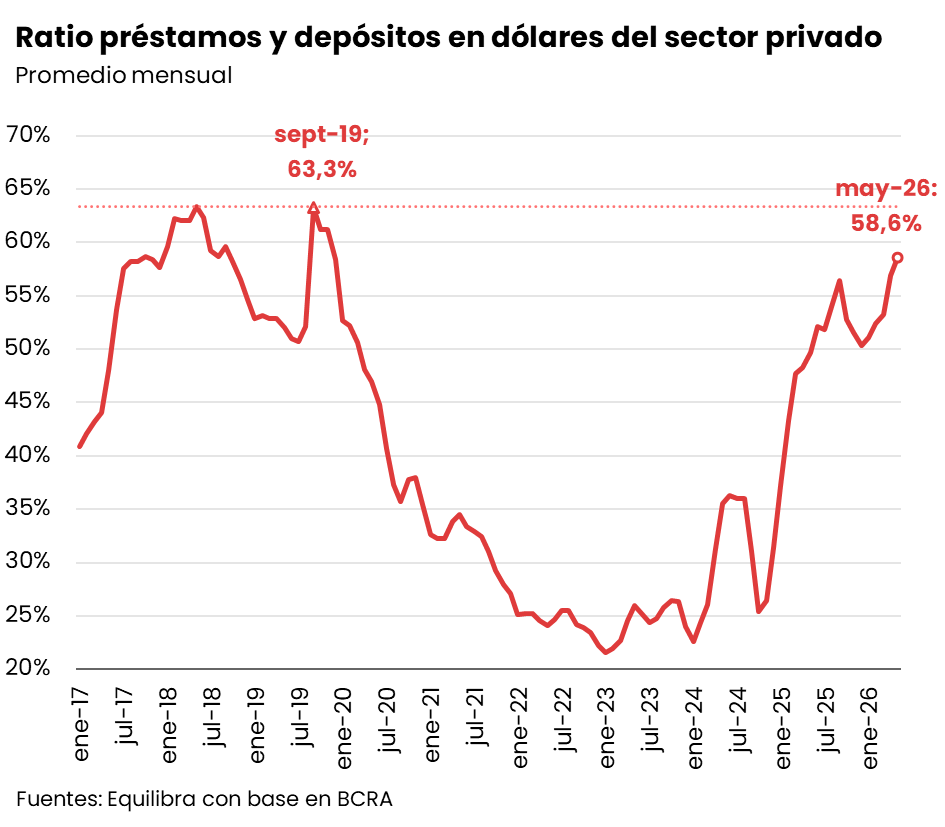

La fuerte suba de préstamos en US$ amplía financiamiento -principalmente a empresas- y suma divisas q se liquidan en el MULC reciclando compra de dólares de particulares q quedan en bancos. El ratio Préstamo/Depósitos privados en US$ roza 60% y el descalce de moneda luce acotado.

Jun 3

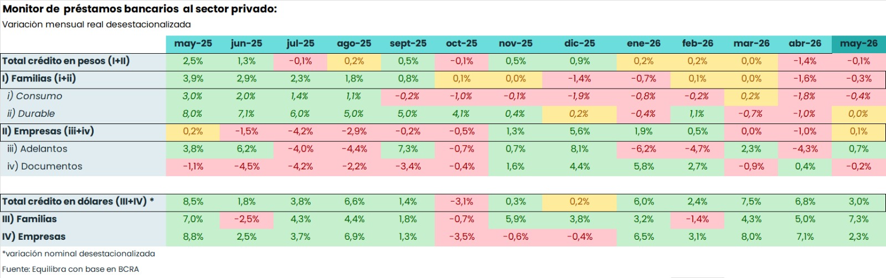

Crédito privado en mayo a dos velocidades: frenado en pesos y al alza en dólares 📈💵

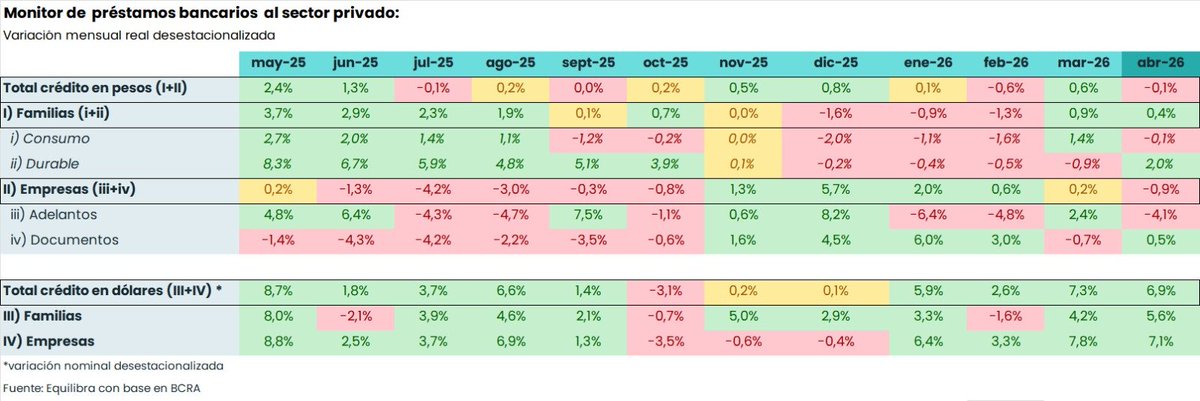

El crédito en pesos al sector privado siguió sin repuntar en mayo: tras la caída de abril (-1,4%), la variación mensual real y sin estacionalidad fue de -0,1%. Las tasas activas se mantuvieron estables, así que el estancamiento responde principalmente a condiciones de otorgamiento más restrictivas, producto de una mora que sigue subiendo. Según los datos de la central de deudores del BCRA, nos permite anticipar que la morosidad en préstamos privados pasó de 7,0% en marzo a 7,2% en abril, impulsada por los hogares (de 11,5% a casi 12%).

En ese marco, el crédito en pesos a las familias cayó 0,3% real s.e. frente a abril. El mayor retroceso fue en préstamos personales (-1,1%), mientras que el financiamiento de bienes durables se sostuvo respecto a abril. Las empresas, en cambio, mostraron una leve recuperación ( 0,1% real s.e.), con los adelantos creciendo 0,7% y compensando la baja en documentos a sola firma.

Donde la dinámica es bien diferente es el crédito en dólares: creció 3% s.e. en mayo, acumulando siete meses consecutivos de expansión. Los préstamos a empresas subieron 2,3% y los de personas físicas treparon 7,3%, con una fuerte expansión tanto en durables ( 7%) como en tarjetas de crédito ( 8,2%).

En lo que va del año, los préstamos en dólares al sector privado crecieron cerca de US$ 4.500 millones, mientras que los depósitos subieron poco más de US$ 2.500 millones. El ratio entre ambos llegó al 59% en mayo, el nivel más alto desde noviembre de 2019.

2

4

12

2,883

Jun 3

Crédito privado en mayo a dos velocidades: frenado en pesos y al alza en dólares 📈💵

El crédito en pesos al sector privado siguió sin repuntar en mayo: tras la caída de abril (-1,4%), la variación mensual real y sin estacionalidad fue de -0,1%. Las tasas activas se mantuvieron estables, así que el estancamiento responde principalmente a condiciones de otorgamiento más restrictivas, producto de una mora que sigue subiendo. Según los datos de la central de deudores del BCRA, nos permite anticipar que la morosidad en préstamos privados pasó de 7,0% en marzo a 7,2% en abril, impulsada por los hogares (de 11,5% a casi 12%).

En ese marco, el crédito en pesos a las familias cayó 0,3% real s.e. frente a abril. El mayor retroceso fue en préstamos personales (-1,1%), mientras que el financiamiento de bienes durables se sostuvo respecto a abril. Las empresas, en cambio, mostraron una leve recuperación ( 0,1% real s.e.), con los adelantos creciendo 0,7% y compensando la baja en documentos a sola firma.

Donde la dinámica es bien diferente es el crédito en dólares: creció 3% s.e. en mayo, acumulando siete meses consecutivos de expansión. Los préstamos a empresas subieron 2,3% y los de personas físicas treparon 7,3%, con una fuerte expansión tanto en durables ( 7%) como en tarjetas de crédito ( 8,2%).

En lo que va del año, los préstamos en dólares al sector privado crecieron cerca de US$ 4.500 millones, mientras que los depósitos subieron poco más de US$ 2.500 millones. El ratio entre ambos llegó al 59% en mayo, el nivel más alto desde noviembre de 2019.

1

19

78

9,532

Jun 2

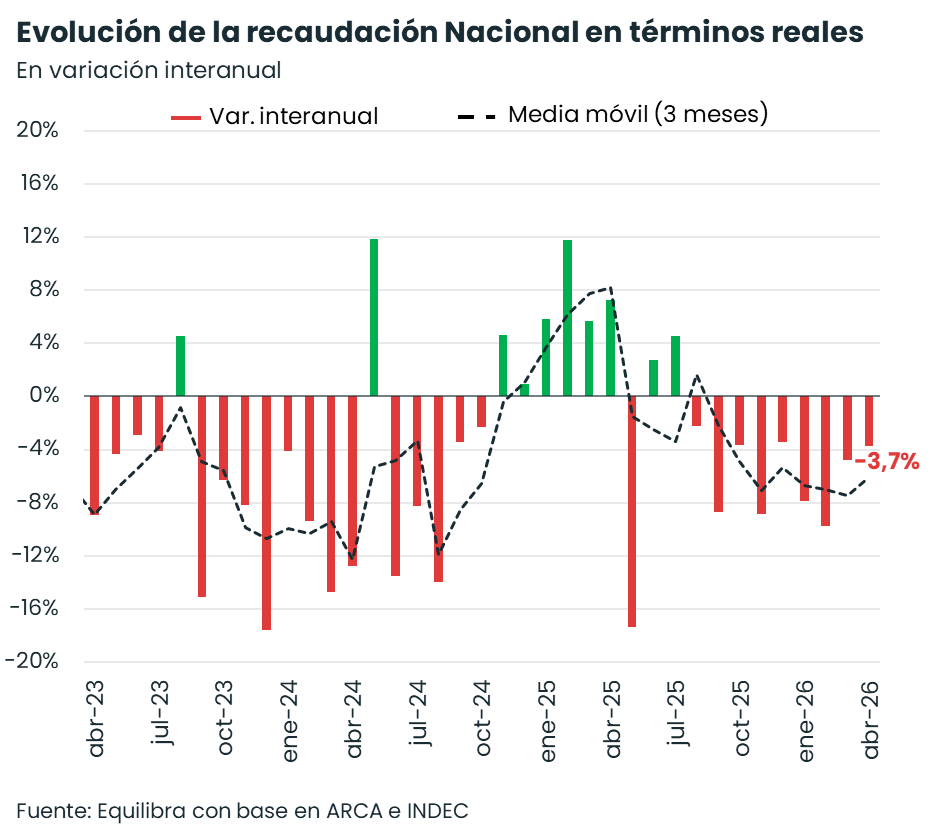

La Recaudación Nacional volvió a crecer (por Ganancias de 2025)

Tras 9 meses consecutivos de caída, la Recaudación Nacional creció en términos reales 1,7% interanual (i.a.) en may-26, gracias al notable impulso de Ganancias ( 25,8% i.a. real) por el pago del tributo de sociedades del resultado de 2025. Dicho incremento permitió también romper la racha negativa de los impuestos coparticipables: los tributos Nacionales destinados a provincias treparon 8,8% real i.a. en el quinto mes del año.

Sin embargo, la performance de los demás tributos fue negativa, ya que la recaudación excluyendo el impuesto a las Ganancias cayó 8,8% real i.a. El mayor deterioro se observó en Retenciones (-38,8% i.a. real), IVA (-8,1% i.a. real) y Seguridad Social (-4,6% i.a. real). Además, el impuesto al cheque -tributo que mejor refleja la evolución de la actividad económica- se contrajo 3,7% real i.a., tras dos meses consecutivos de leve expansión interanual. También cayó en términos desestacionalizados, alertando sobre la dinámica de la actividad no primaria de mayo (ver Gráfico👇).

Pese a la mejora de mayo, la recaudación se contrajo 4,9% real i.a. en los primeros cinco meses del 2026. La perspectiva no es alentadora para lo que resta del año: al impacto de la reducción de alícuotas de derechos de exportación en 2026 (US$32 millones para el agro y US$ 25 millones para la industria) se le suma la implementación del FAL a partir de noviembre que implicará una pérdida de recursos de ANSES de 0,05% del PIB este año. Por ende, la mejora de los ingresos del Sector Público Nacional vendría exclusivamente por privatizaciones.

4

21

107

9,153

equilibra retweeted

May 31

Mi columna de hoy en La Nacion - La economía no está bien - lanacion.com.ar/economia/la-…

57

64

200

56,865

equilibra retweeted

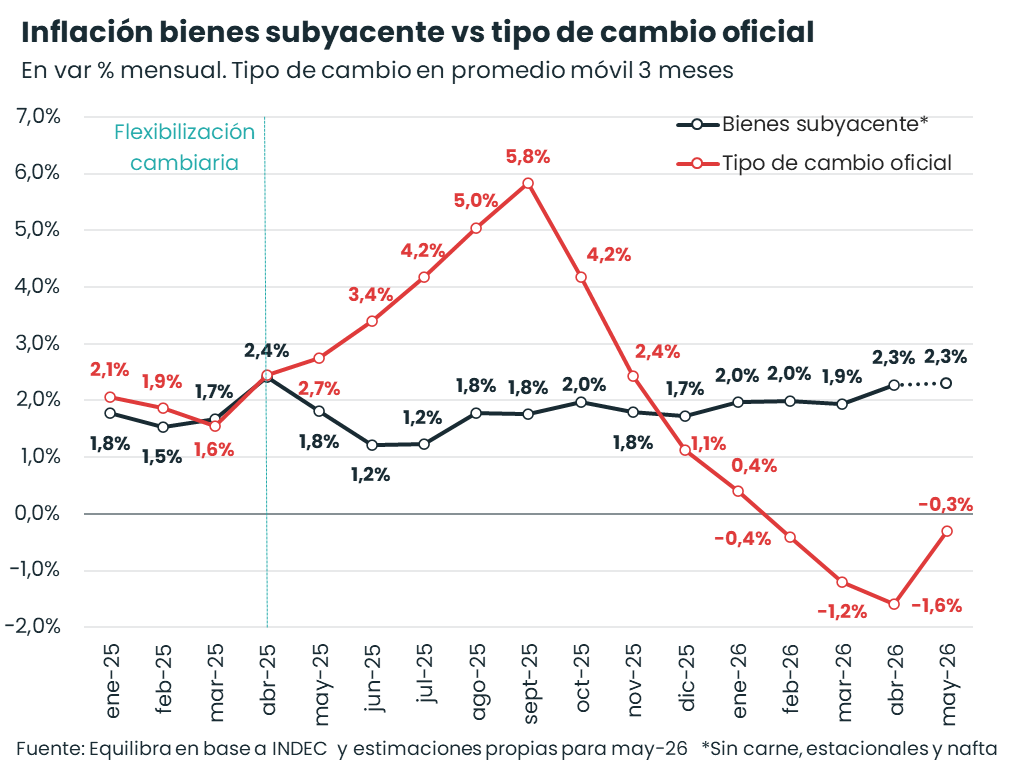

Para mayo, captamos una baja en la inflación, ayudada por mayor estabilidad en carnes, nafta y ropa. Sin embargo, la subyacente se aceleró a 2,5%, según nuestros relevamientos.

Parece estar pasando algo en los precios de los bienes (quitando rubros volátiles) que, pese a la estabilidad del dólar, siguen corriendo arriba del 2% mensual, cuando el año pasado fueron hasta oct-25 por debajo. ¿Precios internacionales? ¿Efectos de 2da ronda de la suba de nafta? Lucen ser las principales hipótesis

May 29

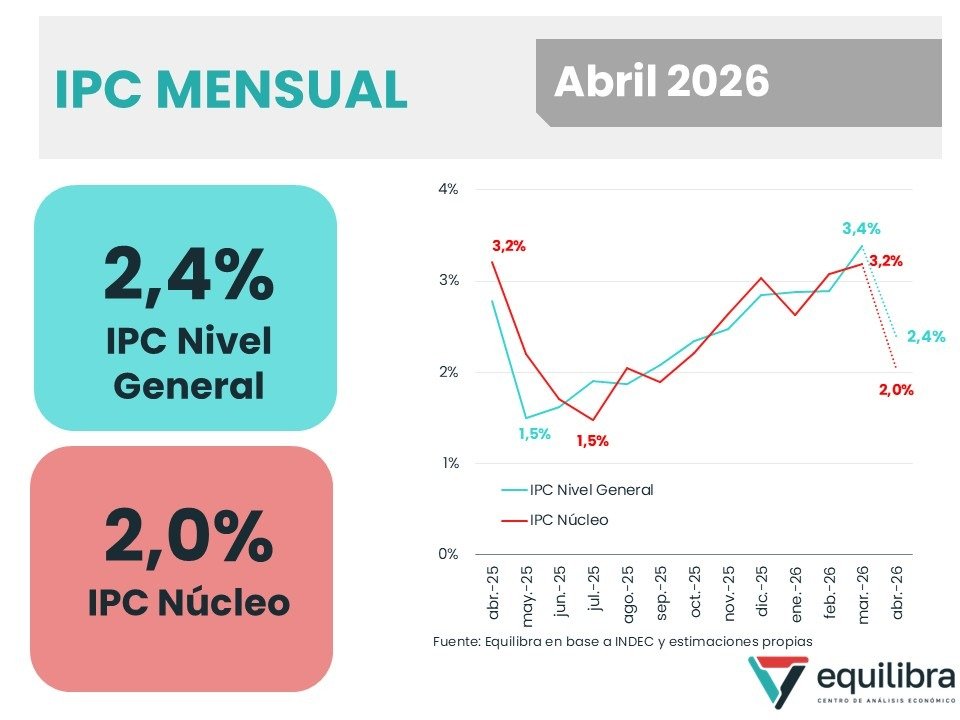

📍INFLACIÓN MAYO 2026: 2,3%

Según nuestros relevamientos de precios, en mayo de 2026 la inflación Nacional fue 2,3% , descendiendo 0,3 p.p. vs abril. El componente Núcleo subió 2,3%, igual que en el mes pasado.

Sin embargo, para comprender mejor la dinámica inflacionaria construimos el IPC subyacente, la cual excluye los precios con mayor volatilidad en el corto plazo. Según nuestras estimaciones, la inflación subyacente volvió a 2,5% en mayo, tras haber descendido a 2,3% en abril después del 2,5% de marzo.

Este mes los Estacionales lideraron el alza ( 3,6%) impulsados por verduras. En cambio, los Regulados pasaron de crecer 4,7% en abril a 1,7% en mayo, por mayor estabilidad en naftas.

Link al informe final👉🏼equilibra.ar/ipc-mensual-may…

3

18

91

12,027

May 29

📍INFLACIÓN MAYO 2026: 2,3%

Según nuestros relevamientos de precios, en mayo de 2026 la inflación Nacional fue 2,3% , descendiendo 0,3 p.p. vs abril. El componente Núcleo subió 2,3%, igual que en el mes pasado.

Sin embargo, para comprender mejor la dinámica inflacionaria construimos el IPC subyacente, la cual excluye los precios con mayor volatilidad en el corto plazo. Según nuestras estimaciones, la inflación subyacente volvió a 2,5% en mayo, tras haber descendido a 2,3% en abril después del 2,5% de marzo.

Este mes los Estacionales lideraron el alza ( 3,6%) impulsados por verduras. En cambio, los Regulados pasaron de crecer 4,7% en abril a 1,7% en mayo, por mayor estabilidad en naftas.

Link al informe final👉🏼equilibra.ar/ipc-mensual-may…

8

88

394

59,765

May 28

El AO27 completó los US$ 2.000 M y el Tesoro renovó el 114% de los vencimientos en pesos sin premio en tasa fija

📌El Tesoro captó AR$ 12,6 B contra vencimientos de AR$ 11 B, obteniendo un roll-over del 114% y un financiamiento neto de AR$ 1,6 B, todo sin ceder en tasas vs. mercado secundario. La LECAP cortó al 1,99% TEM, la menor tasa fija convalidada en licitación primaria desde junio del año pasado. El contexto ayuda, tras la transferencia de utilidades del BCRA, el Tesoro llegaría a junio con cerca de AR$ 11,5 B en la caja, aunque enfrenta vencimientos de privados y bancos por AR$ 14,8 B ese mes, con AR$ 5,1 B concentrados a mediados.

📌La LECAP a 109 días se llevó el 41% de los adjudicado y el BONTAM a agosto 2028 capturó el 30%, la segunda mayor proporción de TAMAR en lo que va de la gestión. Pero la sorpresa fue el dólar linked con el 14% (con premios de entre 3% y 4% vs. mercado secundario), la colocación más voluminosa desde septiembre pasado, cuando el mercado operaba en plena incertidumbre electoral.

📌En dólares, los AO27 y AO28 completaron VNO US$ 200 M y US$ 150 M al 5,00% y 8,17% TNA, tasas en línea con el mercado secundario. Con la segunda vuelta de hoy el AO27 alcanzó su cupo total de US$ 2.000 M. Desde diciembre las emisiones de los nuevos Bonares acumulan VNO US$ 4.334 M en el mercado local, aportando financiamiento por US$ 4.203 M.

1

7

29

2,370

May 22

📍Anticipo de Actividad abril 2026: -1,0% interanual y -1,5% desestacionalizada

Luego de la fuerte expansión de marzo ( 3,5% mensual), la actividad mantendría en abril la dinámica de “serrucho” que se observa desde febrero de 2025 (9 de 15 meses con caídas mensuales).

En un mes donde el agro incide 3 p.p. más que el resto del año, la demora de la cosecha de soja por abundantes lluvias (que se revertiría en mayo) incidió negativamente en el EMAE agregado. Por su parte, el EMAE sin agro habría caído 0,3% mensual desestacionalizado (luego de crecer 2,8% en mar-26).

👉🏻 Link al informe completo para más detalles equilibra.ar/anticipo-de-act…

14

56

203

41,866

equilibra retweeted

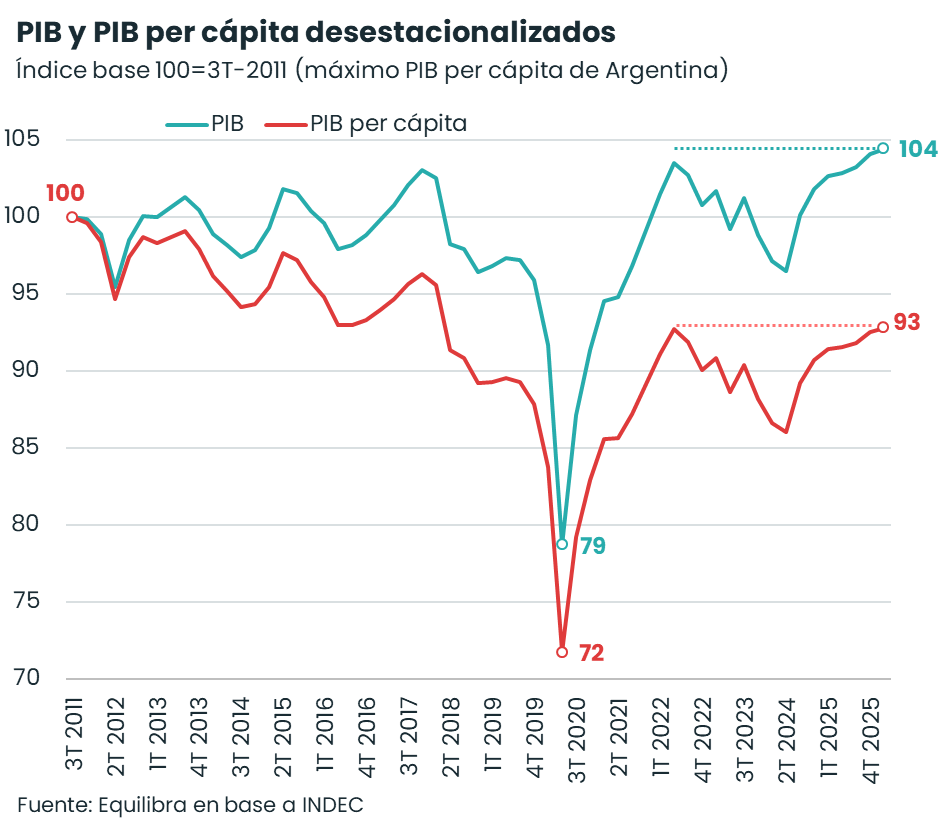

Alejando un poco el zoom, podemos ver que el PIB de nuestro país superó en el 1T-2026 -por menos de 1%- el pico del 2T-2022. En términos per cápita, el PIB del 1T-2026 empardó al del 2T-2022 pero está todavía 7% abajo del máximo alcanzado en el 3T-2011.

7

26

66

30,203