Joined June 2012

- Tweets 14,248

- Following 2,455

- Followers 5,174

- Likes 28,613

1,559 Photos and videos

تاماهاک ساز در حال صعود مجدد!

۳۰۰ میلیارد دلار بودجه درخواستی پنتاگون را برای شرایط اضطراری مصوب نکردن، اینا مجبورن سود تقسیم نکنند و سهام خزانه نخرن تا سرمایه در گردش داشته باشند، بعد اینجا ملت انتظار داره بیاد پالت پالت سبز دو دستی به ایران بدند تا بریزن رو سر Nvidia و nbis

56

نقدی به تئوریسین های ارزشی کنم

هیچ چیزی بارتون نیست. شما در روز اول جنگ بدون هیچ برنامه و پلنی وارد بازی تریدرهای نفتی شدید. نه میفهمید نفت چیه نه تنگه نه خارگ میدونید چیه و نه روابط مالکان vlcc را با ۷خواهران نفت میفهمید نه چارتش و...

حالا نوبت آمریکاست تا کنز نفت ۳۰۰$ را ببره

درس جنگ اخیر روشن بود، اما متأسفانه به آن دقت نشد: سبک استفاده از تنگه هرمز دیگر مانند اهرم فشار نفتی دهه ۱۹۷۰ اعراب نیست. غرب از بحران نفتی ۱۹۷۳ آموخته است که باید عرضهکنندگان، مسیرها و ذخایر انرژی خود را متنوع کند. به همین دلیل، بحران در هرمز قیمتها را بالا میبرد، بازارها را عصبی میکند و هزینه بیمه و کشتیرانی را افزایش میدهد، اما لزوماً در اروپا یا آمریکا کمبود فیزیکی فوری ایجاد نمیکند. در واقع استفاده از اهرم هرمز نیازمند صبر راهبردی بود. فشار واقعی تنها در صورت تداوم بحران و فرسایش ذخایر راهبردی شکل میگیرد. در مقابل، ضربهی مستقیمتر و سریعتر بر اقتصادهای آسیایی، بهویژه چین، هند، ژاپن و کره جنوبی، وارد میشود.

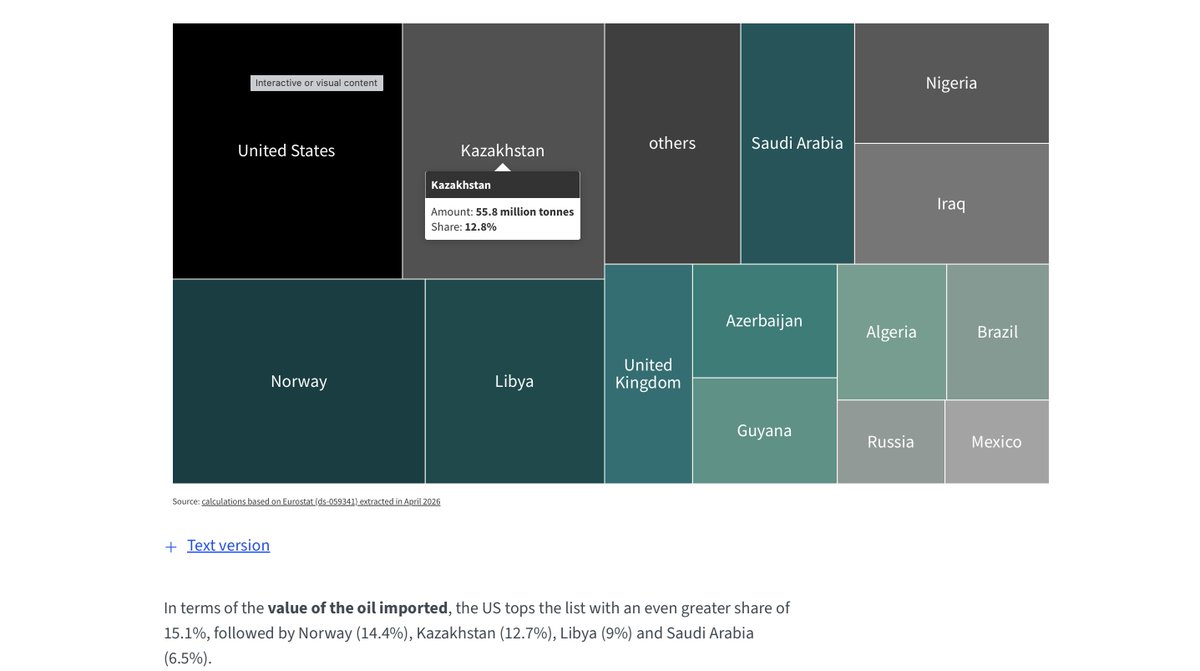

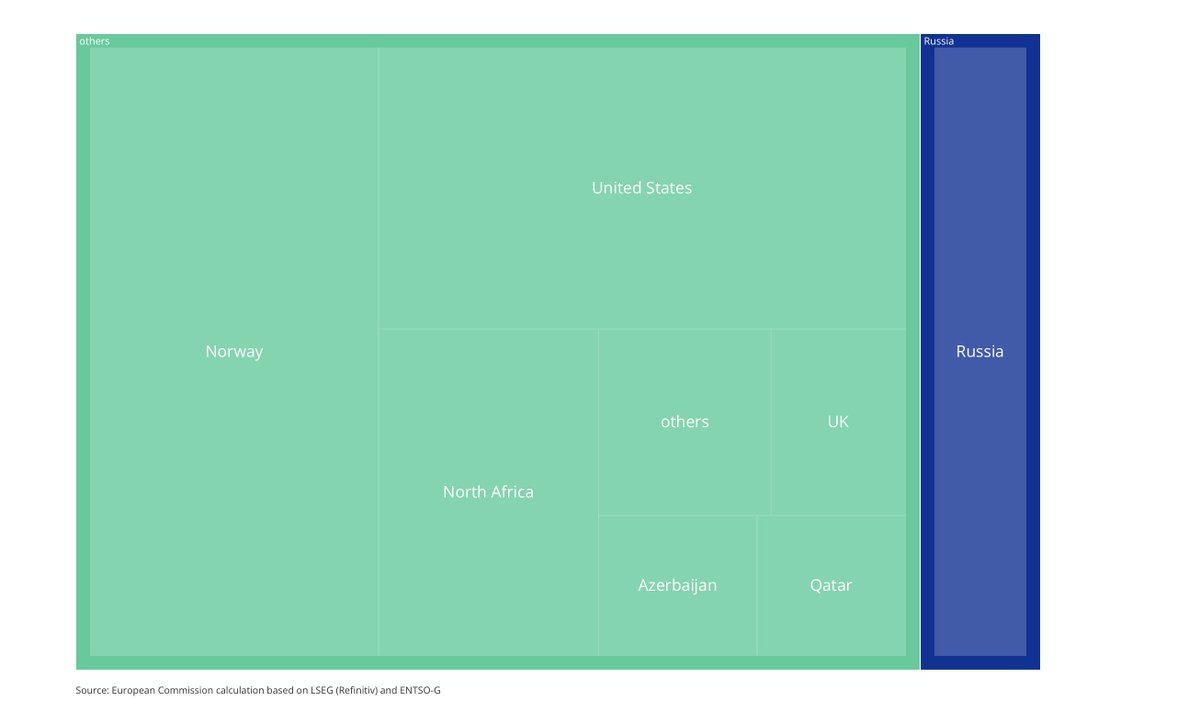

همانگونه که تصویر نخست نشان میدهد، واردات نفت خام اروپا اکنون میان طیف گستردهای از عرضهکنندگان توزیع شده است. ایالات متحده بزرگترین منبع از نظر ارزش واردات است و پس از آن نروژ، قزاقستان، لیبی، عربستان سعودی و چند کشور دیگر، از جمله نیجریه، عراق، جمهوری آذربایجان، الجزایر، برزیل، مکزیک و گویان قرار دارند. این الگو بازتاب یکی از درسهای اصلی بحران نفتی ۱۹۷۳ و تحریم نفتی عربی است: امنیت انرژی فقط به دسترسی به نفت وابسته نیست، بلکه به تنوعبخشی در عرضهکنندگان، مسیرها، ذخایر و منابع انرژی نیز بستگی دارد.

تصویر دوم همین نکته را در مورد گاز طبیعی تأیید میکند. واردات گاز اروپا دیگر تحت سلطهی یک منبع واحد نیست. هرچند روسیه همچنان در نمودار دیده میشود، تصویر کلی نشاندهندهی ساختاری متنوع در عرضه گاز است؛ ساختاری که در آن نروژ، ایالات متحده، شمال آفریقا، بریتانیا، جمهوری آذربایجان، قطر و دیگر عرضهکنندگان نقشهای مهمی ایفا میکنند. به بیان دیگر، درس راهبردی پس از ۱۹۷۳ در سیاست انرژی اروپا نهادینه شده است.

این مسئله پیامدهای مستقیمی برای معنای راهبردی تنگه هرمز دارد. تنگه هرمز همچنان یکی از مهمترین گلوگاههای انرژی در جهان است، اما اهمیت آن برای ایالات متحده و اروپا تغییر کرده است. اختلال در هرمز قطعاً قیمتها را بالا میبرد و اضطراب بازار را افزایش میدهد. با این حال، چنین اختلالی لزوماً به کمبود فوری انرژی در اروپا یا ایالات متحده منجر نمیشود، زیرا آنان ساختار وارداتی متنوع، عرضهکنندگان جایگزین، ذخایر راهبردی و دسترسی به بازارهای جهانی دارند.

فشار واقعی ماهیتی انباشتی دارد. اگر بحران هرمز طولانی شود، میتواند بهتدریج ذخایر را تحت فشار قرار دهد، حق بیمه را افزایش دهد، هزینههای کشتیرانی را بالا ببرد، قراردادها را مختل کند و فشار تورمی ایجاد نماید. خطر راهبردی دقیقاً در همینجاست: نه در فروپاشی فوری انرژی غرب، بلکه در یک جنگ فرسایشی بلندمدت میان تابآوری بازار و اختلال ژئوپلیتیک.

برای اقتصادهای آسیایی، آسیبپذیری مستقیمتر است. چین، هند، ژاپن و کره جنوبی همچنان بسیار بیشتر به جریان انرژی از خلیج فارس وابستهاند. بنابراین، اختلال طولانیمدت در تنگه هرمز به اقتصادهای صنعتی آسیا شدیدتر و فوریتر از اقتصادهای غربی آسیب خواهد زد. این همان نکتهی راهبردی است که سیاستگذاران ایرانی باید جدی بگیرند.

2

9

563

امروز فردا ترامپ با بیان ابعادی از متن توافق مردم جهان را سورپرایز میکند

ترامپ میخواد قانون اساسی آینده ایران را شخصا خودش بنویسه

5

42

2,253

TRUMP SAYS WILL HAVE A NEWS CONFERENCE ON IRAN DEAL

3

383

بماند به یادگار برای شما:

با فرض #تسلیم بی قید و شرط هم جنگ خواهد شد.

2

27

979

چه گروهی سهم بخریم که در جنگ پیش رو فنا نره؟

با توجه به اینکه دفعه قبل پتروشیمی ها و فولادی را زدن ولی قیمت های سهامشون رشد کرد و کلا شاخص یک و نیم میلیون اومد بالا

دفعه بعدی طولانی میشه و احتمالا جزیره خارگ هم اشغال کنند. چی بخریم؟

4

29

3,374

در هر صورت #شاخص_کل بورس که در حال حاضر ۵ میلیون واحده و تارگت ۱۶ میلیونی هم در سایکل فعلی خواهد دید کمتر از ۳.۵ میلیون واحد نمیاد. دیدگاهم رو اینکه یکبار دیگه اصلاح سریع بکنه بواسطه خبرها هست.

نمادها اغلب ریسک توقف دارند.

2

43

2,026

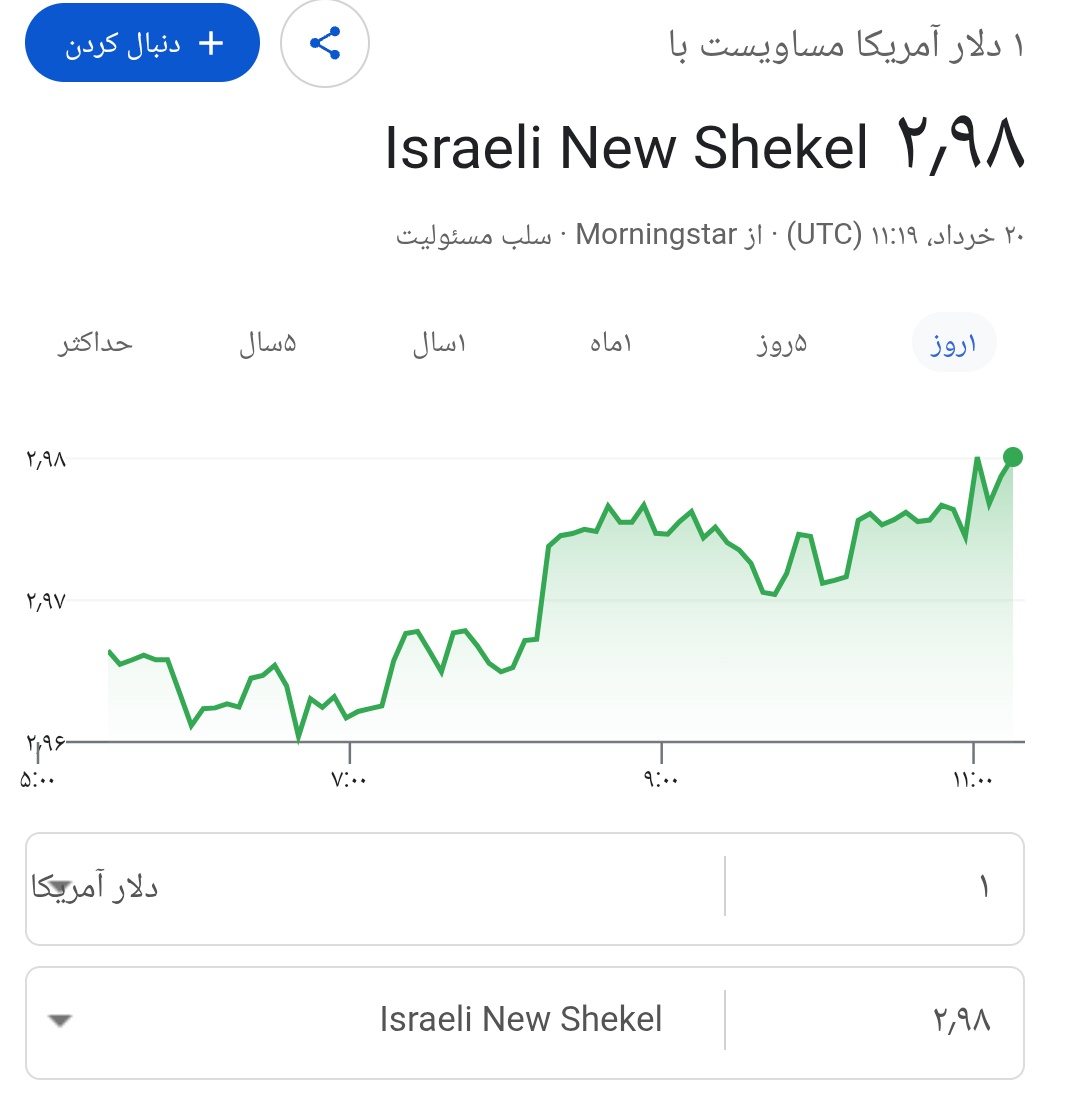

این دلار پروژه شده، الان دیگه شک ندارم، با گذشت زمان کف بالاتر اومده! این یک سونامی تورمه

اگر #دلار در ایران پروژه باشه و بازارساز آمریکایی داشته باشه، بنظرم از نوامبر۲۰۲۵ پروژه اش کردند و این فرم را براش (اهداف ۲۱۰ و سپس سریع تا ۲.۷۰۰ میلیون تومان متصورم). اون اصلاح سریع تا ۱۳۰تومان هم دلیلش جنگ میتونه باشه.

10

1

56

7,819

Jun 15

[S.M.kh] : I’ve moved on to other things.

Note: Better not post any fake messages on his behalf anymore. They had been scamming his fans for 100 days

4

487

Jun 15

هر موقع دیدید محاصره دریایی واقعا برداشته شد یعنی پنجه های عقاب ها آماده مشت آهنین هستند.

May 29

بعد از «استراتژی مار» و محاصره دریایی «مشت آهنین» فرود میارن

مار ابتدا نفس دشمن را میگیره، سپس عقابها او را تیکه پاره میکنند.

#Anaconda_Plan

20

1,264

Jun 15

این بازی که روی #نفت در حال شکل گیریه؛ درست مثل وقتیه که شما در یک دعوای مدیریتی سهام Ramping انجام بدید.

حالا که طرف بازی قیمت را به سمت short میبره، تو هم همراهی کن، بلاخره دایورجنس میکنه و سپس کنترل بازار از دستش خارج میشه ، قیمت #ریباند میکنه و رقیب باخته

#Trading_in_Pool

12

744

Jun 15

باز شدن تنگه هرمز یعنی شروع عملیات مین روبی ، این که انجام شد یک قدم به خارگ نزدیک میشوند. اورانیوم ها را که گرفتند، اشغال نظامی با تهدید اتمی انجام میشود. خوشا به سعادت ج.ا ، آشی براش پختن یک وجب و نیم روغن روشه

6

60

3,809

Jun 15

دوباره #جنگ خواهد شد. قبل از پایان مذاکرات طولانی تر و شعله ورتر از قبل

روند های بازار صلح را تایید نمی کنند.

2

1

55

3,788

Jun 13

فردا یکشنبه معلوم میشه مجتبی زنده ست یا کشته شده، به منجی اعتقاد دارم.

3

32

3,953

Jun 14

بنظرم کندل بسته بشه تا کلوز چند ساعتی مانده

یک بار دقیقا تاریخش یادم نیست دلار تو ایران #واکنش_زمانی خفنی داشت (در کامنت میزارم) همان روز نصرالله را کشتن. این یکی هم خفن بود در نوع خودش احتمالا فردا سر ظهر اعلام کنند چی شده

Jun 11

#دلار به ریال روز یکشنبه ۲۴ خرداد ماه #واکنش_زمانی اصلی از نوع #منشأ دارد.

واکنش قبلی در رده میانی در روز ۲۹ اردیبهشت ماه منفی ثبت شد و توانست بازار را تا اینجا سرکوب کند

حالا باید منتظر رویش یک روند جدید باشیم.

6

35

6,055

Arman fathi retweeted

خبر ممنوعیت ورود پرچم شیر و خورشید از کجا منتشر شده!!!

5

71

3,219

Jun 14

تفاهم با آمریکا چه موقع امضاء میشه؟

5%

همین امشب ۱۴ ژوئن

37%

امضا میشه ولی نه امروز

58%

اصلا امضاء نمیشه

19 votes • Final results

1

9

974