Ask Monaの管理人です。

Joined March 2014

- Tweets 77

- Following 43

- Followers 450

- Likes 20

4 Photos and videos

Pinned Tweet

23 Feb 2022

ちなみに、私が、モナコインが譲渡所得の基因となる資産であると主張するのは、譲渡所得の基因となる暗号資産については、個人から個人への贈与時に所得税の課税関係が生じないことも関係しています。

気軽に投げ銭ができないというのは、モナコインにとって切実な問題だからです。

1

6

22

2 May 2022

一般に、国民は、お上の決めた政策に従うだけ。現状では国民と政府の間に大きな壁があるのも事実です。

この取組は、こういった壁を打ち破ろうとする実験的で、斬新なものです。

何事も、話せばわかることがあると思います。この取組が世に知られることで日本が少しでも良くなるといいなと思いました。

日本政府(官公庁等)へご意見・ご要望を送りたい方へ。

浜田聡はNHK党・諸派党構想の活動の一環として

官公庁等へのご意見・ご要望をまとめたeメールの文面をご自身で作成いただき、参議院議員浜田聡事務所スタッフ等の肩書を添えて、当該官公庁へメール送信していただく

という取組をしています。

10

16

Ask Mona retweeted

19 Apr 2022

これ、ちょっと笑いますね

sangiin.go.jp/japanese/joho1…

19 Apr 2022

モナコインの暗号資産該当性、譲渡所得該当性など第208回国会参議院の質問主意書に対する岸田総理の名前による回答が出ていますので、必要なところだけ整理しました☺暗号資産について、個別判断によって暗号資産該当性がありうることを認めたところに着目しています!

sangiin.go.jp/japanese/joho1…

1

6

22

Ask Mona retweeted

19 Apr 2022

モナコインの暗号資産該当性、譲渡所得該当性など第208回国会参議院の質問主意書に対する岸田総理の名前による回答が出ていますので、必要なところだけ整理しました☺暗号資産について、個別判断によって暗号資産該当性がありうることを認めたところに着目しています!

sangiin.go.jp/japanese/joho1…

1

28

77

6 Apr 2022

このたび、浜田先生@satoshi_hamadaの提唱する「諸派党構想・政治版」の一環として、モナコインの譲渡等に係る税務上の取扱いに関する質問主意書sangiin.go.jp/japanese/joho1…をご提出いただきました。国民の声を直接政府に届ける機会を与えてくださった浜田先生に、深く感謝の意を表し申し上げる次第です。

1

15

36

6 Apr 2022

そこで、官民協働により税務上の疑義を明らかにして、税務争訟を未然に防止するとともに、「内国税の適正かつ公平な賦課」(財務省設置法19条)を実現し、もって日本国居住者の幸福を保全するため、その損益を斟酌したうえで、万やむを得ず質問主意書という手段をとらせていただくことと相成りました。

1

6

5

15 Apr 2022

答弁書をいただくことができました。

政府の見解に変更はありませんでしたが、とりあえず、新たに以下のような説明をいただきました。感謝申し上げます。

1 棚卸資産に準ずる資産とは、雑所得または事業所得の基因となる資産を意味する

2 相続した外貨の取得価額は、暗号資産の取り扱いに準ずる

1

1

3 Apr 2022

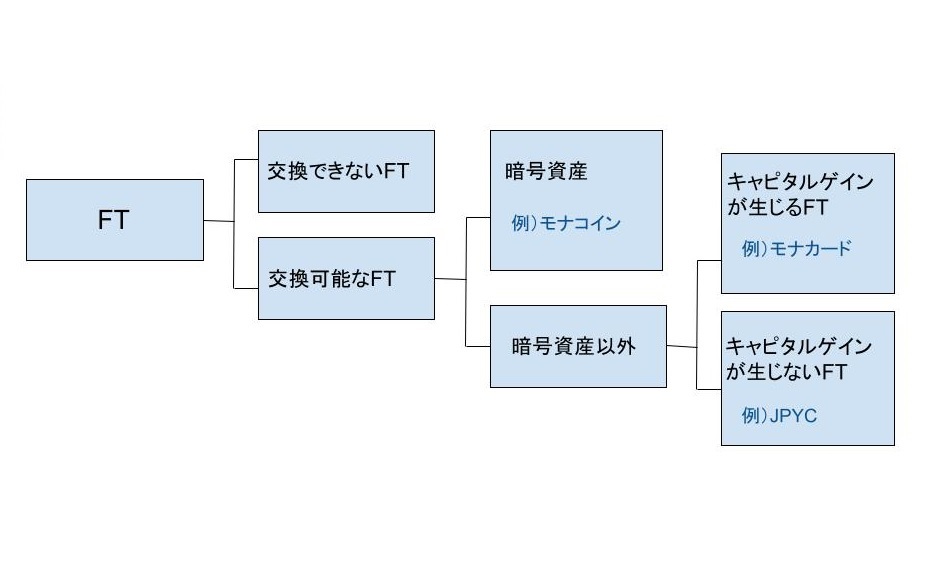

論理的には以下のどちらでも成立すると考えられますが、2枚目のように譲渡所得の基因となるかを先に判定し、その後に暗号資産該当性を判断するほうが、税法的に正しいかもしれません。

1

3 Apr 2022

私も概念整理をしてみました。

国税庁は以下のように考えているのではないでしょうか?

3 Apr 2022

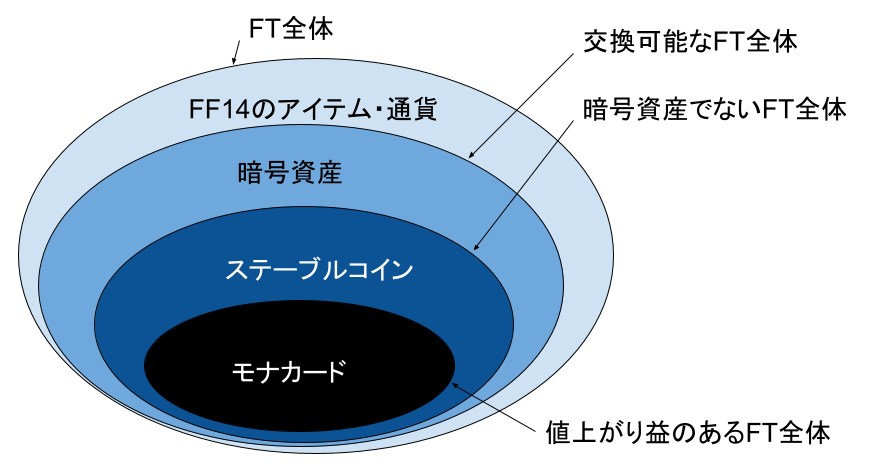

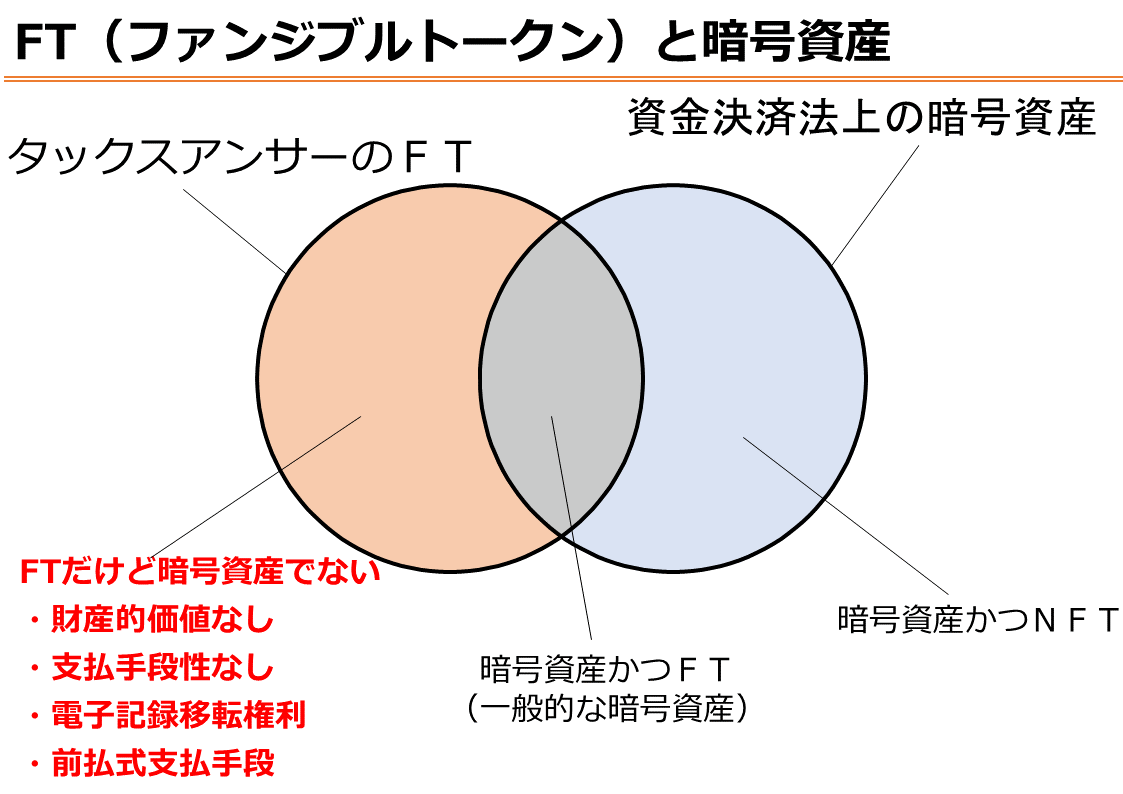

タックスアンサーのファンジブルトークンの概念整理について、正しいかわかりませんが、とりあえず作ってみました☺noteにも入れ込みました。JPYCなどが「資金決済法上の暗号資産に該当しないファンジブルトークン」に該当すると思いますが、他にも候補が色々あれば教えてください。#JPYC

1

10

32

3 Apr 2022

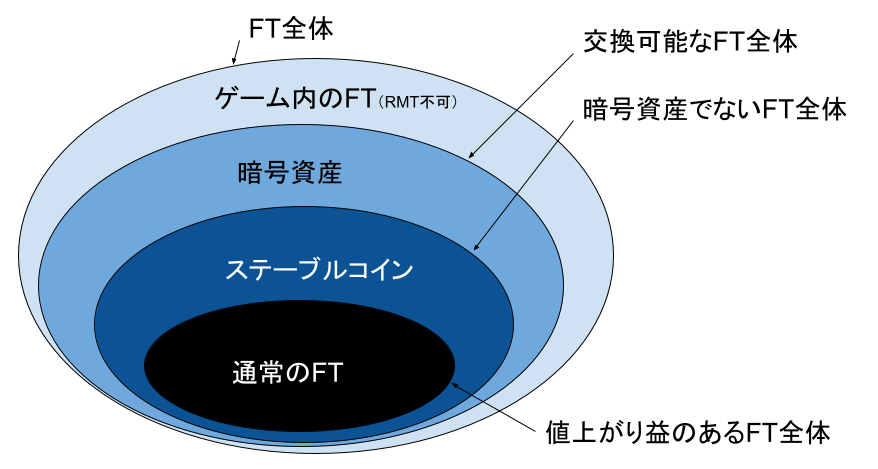

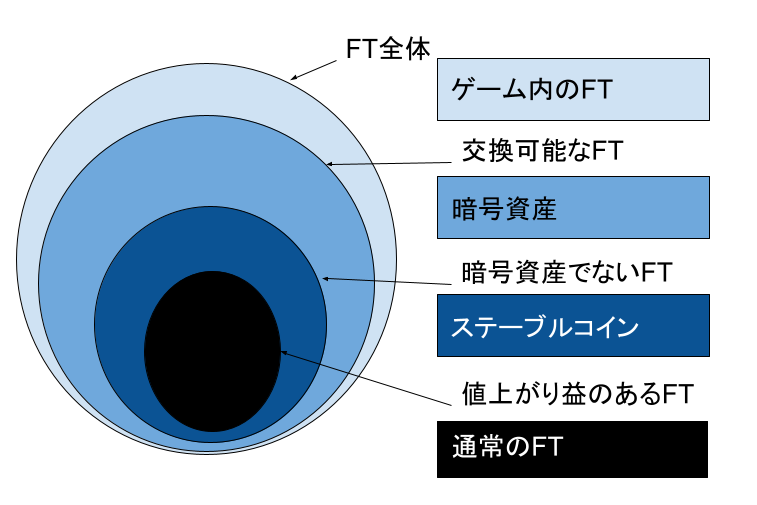

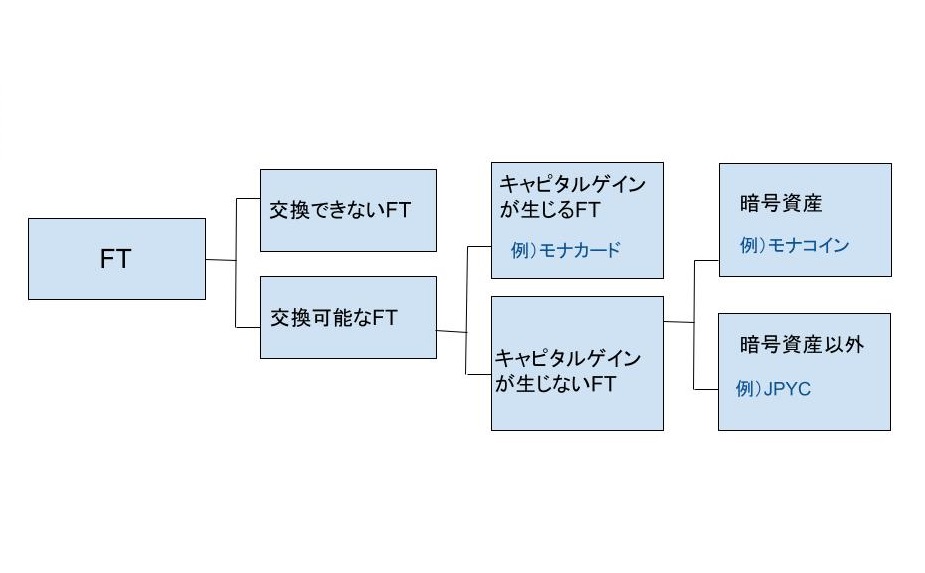

補足:図中において

「ゲーム内のFT」とは、リアルマネートレードが禁止されているFTのことです。

「暗号資産」は、値上がり益を観念できないものの譲渡等が可能なFTに当てはまります。

「ステーブルコイン」は、値上がり益を観念できず、暗号資産にも該当しないFTです。

1

3

3 Apr 2022

「通常のFT」とは、交換可能であり、かつ、暗号資産に該当せず、値上がり益を観念することのできるFTと結論づけることができます。

この「通常のFT」が譲渡所得の基因となるFTと考えています。

3

2 Apr 2022

NFTやFTを用いた取引に係るタックスアンサーNo.1525-2の精密な読解。

ただ、「NFT」、「FT」、「値上がり益」等の意義に不明な点があるため、さしもの先生方も解釈に苦慮されているようです(実務でも問題となりそう)。

これについては、国税庁の今後の対応に期待したいと思います。

2 Apr 2022

国税庁タックスアンサー「『NFTやFTを用いた取引を行った場合の課税関係』)を考えてみる」

暗号資産の所得は譲渡所得には該当しないという国税庁の考え方は変わっていないこと、タックスアンサーのNFTやFTという用語法についても触れます。泉絢也・上田丈 @suika3111 #note note.com/cryptotax/n/nd5993b…

2

7

23 Feb 2022

これ、以前から気になってました。

所令87条は、所法40の委任を受けての規定だと思うのですが、棚卸資産に準ずる資産として暗号資産を定めるのは、委任の範囲内なのでしょうか。

文理上の問題があるような。。。

23 Feb 2022

クリプト×寄付は災害のときとかも注目浴びますしね。個人が個人に対して贈与する場合は、贈与者側に所得税は発生せず、受贈者側が贈与者側の簿価を引き継ぎます!

2

2

23 Feb 2022

錦織俊介 前掲書304頁の設例(「出国」を「相続」に読み替えた場合)

相続直前に外貨預金を払い出した場合は1,000万円の為替差益が認識され課税される一方、相続後に払い出した場合(相続前後でレートが変わらなかったと仮定)には課税がされないことになる。

nta.go.jp/about/organization…

1

1

23 Feb 2022

とすれば、所令119条の6の規定は、所法48条の2の委任を受けたものであるところ、当該政令は所得税法の解釈に反した取り扱いをしているとも考えられます。

けだし、所得税法の解釈によれば、譲渡所得の基因とならない資産は、相続の場合に取得価額を引き継がないと認められるからです。

1