94 Photos and videos

yi.eth retweeted

Jun 14

一个非常好用的方法论分享给大家:

关于日常的行为和习惯:

1.每天晚上睡觉前,躺在床上,像过电影一样,回顾一下自己今天都做了哪些事情。最主要是不带任何情感,把自己当成一具行尸走肉,观察这个躯体,今天早上7点,到晚上10点,15个小时,每一分钟都在干什么?

2.举例子:早上七点起床洗漱,然后跑步,上午10点英语老师给自己上课,晚上吃完晚饭,去散步,读书。越详细越好,把每一秒的动作都过一下。

3.然后在拆分这些动作,哪些是有必要的,哪些是没有必要的?哪些可以优化做得更好?比如说奶子哥有时候想去澡堂蒸桑拿,按脚。后面思考了下,本质是身体可能有点虚弱,也有可能是今天学东西太多了,精力不足。要解决这一点,最好的方式其实是去健身房,系统性的提升自己的身体素质,减脂,增肌,先提高自己的睡眠时间,规律作息,在想办法提升自己的睡眠质量。

4.找到自己做的这件事,这个动作的根本原因,从根本上解决优化!

5.每天都这么做,回归反思自己的一天,相当于,每天都给了一个优化自己的机会。

6.最重要的是不带任何情绪去观察自己每天的所作所为。因为一旦带情绪,人就会各种合理化自己的行为动作,为自己找一千个借口。

7.人本质是习惯性动物。你每天做的动作,你的习惯,决定你是什么样的人,你将来会有什么样的人生。

关于日常的念头和想法:

8.多花时间专注自己,提升自己,察觉自己,优化自己。不要花时间思考别人对你的看法。这是一条减少内耗,通往幸福道路的上的真理。

9.推荐大家可以读下沉思录。斯多葛学派的控制二分法,真的大智慧,让我开始慢慢体会到真正的幸福。

控制你能控制的,接受你不能控制的,然后把精力全部用在“成为更好的人”上。

85

97

569

39,686

yi.eth retweeted

Jun 11

链上美股淘金系列3:下一个 AI 美股巨头?迈威尔的机会不在 GPU,而在数据高速公路(科普篇)

黄仁勋称其有望成为“下一家万亿美元公司”。

英伟达向其战略投资20亿美元,在NVLink Fusion、硅光等领域展开深度合作。

过去财年全年营收81.95 亿美元(同比增长 42%)。

FY2026 Q4,数据中心收入 16.513 亿美元,占季度营收 74%。

没错,就是迈威尔MRVL。

1.聊迈威尔之前,先来聊聊别的。

训练大模型或运行大规模推理,核心不是某一颗芯片的峰值算力,而是整个系统在单位时间内能处理多少有效 token、多少矩阵运算、多少参数更新。

「利润往往流向系统中最稀缺、最难替代、最能解除瓶颈的环节。」

过去几年,最稀缺的是 GPU,但当 NVIDIA、AMD、Google TPU等都在扩产时,AI 系统的新问题会变成:芯片多了,怎么连?机柜多了,怎么交换?数据量大了,铜线还够不够?云厂商不想完全被 NVIDIA 绑定,能不能做自己的定制 ASIC?

2.所以迈威尔到底卖什么?它卖 AI 数据中心的数据高速公路

它的数据中心核心能力可以拆成:

1)定制 ASIC:帮云巨头做专用 AI 芯片

通过定制化AI加速芯片,帮助云巨头降低对英伟达GPU的依赖。迈威尔可以帮助客户把想要的架构变成可量产、可部署、可联网、可进入数据中心的大规模芯片方案。而且这类业务一旦进入大客户供应链,粘性很强。

迈威尔是少数横跨 custom silicon、SerDes、DSP、optical、CXL、retimer、DCI 和 Ethernet switching 的平台型公司之一;但在 custom ASIC 和交换芯片上,博通仍是最强对手之一(下一篇会讲到)。

2)网络交换芯片

AI 集群扩大后,一个核心问题是通信。比如训练大模型时,GPU 之间需要频繁同步参数、交换梯度、搬运中间结果。如果网络延迟高、带宽低、拥塞严重,GPU 就会等待。迈威尔官方在 2026 年 6 月发布 Teralynx T100,称其为面向 AI 和云数据中心基础设施的交换芯片,并强调其目标是降低功耗、降低延迟、提升 AI 集群可扩展性。

3)光互连 / DSP / 硅光

光互连相比铜线的优势:长距离传输损耗更低;带宽扩展性更强;更适合高密度 AI 数据中心;有助于降低系统级功耗;更适合数据中心互联和大规模集群。AI 集群规模越大,传统铜互连越难满足带宽、距离、功耗和密度要求,数据中心必须越来越多地走向光互连。迈威尔官方在今年4 月宣布收购 Polariton Technologies,称其技术将增强迈威尔在高速、低功耗、基于等离激元的硅光器件方面的能力,并支持 3.2T 及更高速率的下一代 coherent 和 optical interconnect 平台。

3.为什么迈威尔有护城河?

1)技术组合难复制

迈威尔的关键不是一个产品,而是把这些能力组合起来:custom silicon;high-speed SerDes;optical DSP;silicon photonics;Ethernet switch;CXL switch;DCI等。单点芯片可以被竞争,但系统级组合很难快速复制。

2) 客户验证周期长,切换成本高

数据中心芯片需要:长周期设计;严格验证;散热、电源、信号完整性测试;软件和固件适配;供应链保障;大规模部署可靠性;与客户架构深度耦合。一旦迈威尔进入某个超大规模云厂商的 custom silicon 或互连方案,后续更换成本很高。

英伟达和迈威尔宣布已通过 NVIDIA NVLink Fusion 展开战略合作。NVLink Fusion 代表 英伟达正在让更多半定制 AI 基础设施进入自己的 rack-scale 生态;迈威尔如果能提供 custom XPU、scale-up networking、光互连能力,就不是 英伟达的替代品,而是英伟达 AI 工厂生态中的互补基础设施。

3)越到 AI 集群时代,越需要跨层协同

ASIC 要和网络互连协同;网络交换要和光模块协同;光通信要和机柜拓扑协同;CXL 要和内存架构协同;电力和散热要和芯片功耗协同;云厂商自己的架构要和供应商 IP 协同。迈威尔的战略位置就在于:在 AI 数据中心的数据移动链条上多点布局。

4.最后。

如果把 AI 数据中心比作一个超级城市:GPU 是工厂;数据是货物;内存是仓库;网络交换芯片是高速路;光模块是高铁;CXL 是共享仓储系统;custom ASIC 是为特定产业定制的专用工厂;数据中心互联是城市群之间的物流网络。早期最缺的是工厂,所以大家抢 GPU。

当 AI 从单机算力竞争进入超大规模集群竞争,系统瓶颈会从 GPU 本身迁移到互连、内存、光通信、电力效率和定制化架构。就像工厂越来越多,真正限制产能的会变成:路够不够宽;物流够不够快;仓库够不够大;能源够不够用;城市之间能不能互联;是否能减少堵车和空转。

迈威尔正好站在这些瓶颈的交叉点。

下一篇会继续聊聊和迈威尔相关的公司及其发展前景。欢迎大家继续关注~链上美股参与入口可以看评论区

May 27

链上美股淘金系列2:为什么市场仍然看好AI基建板块?

最新ai美股真的涨疯了,昨天刚开始研究QCOM高通,今天字节跳动成为高通数据中心定制芯片的首批大客户,推动高通股价盘中大涨 8.3%,还没上车呢😭

1️⃣上次说到AI仍会是美股的主线,而短中期最确定的仍是 AI 基建,为什么呢?

因为:大模型训练和推理仍在快速扩容;hyperscaler CapEx 仍处高位;Blackwell / Rubin 平台会继续推动系统升级;数据中心瓶颈还没有解决,包括电力、冷却、网络、光互连、HBM;除少数平台型公司和软件巨头外,很多纯 AI 应用公司的可持续商业模式、留存和利润率仍需验证

但和Q1不同的是,AI 基建会从普涨进入分层,资金会更加偏好:有明确大客户订单的公司;进入 NVIDIA / hyperscaler 供应链的公司;毛利率能稳住甚至扩张的公司;交付能力强的公司;处在供需瓶颈位置的公司

2️⃣聊聊几个持仓和观察池:英伟达 $NVDA,台积电 $TSM,美光 $MU,高通 $QCOM

首先NVDA 仍然是整个 AI 链条的中心资产,它可能不再是弹性最大的 AI 股票,但仍是 AI 板块的定价锚。只要 NVDA 不崩,AI 基建主线就很难彻底结束。NVIDIA已经变成完整 AI 工厂平台商:GPU / CPU,Networking,CUDA 生态,与光互连、neocloud、数据中心基础设施的资本和生态绑定

如果说芯片是AI届的基建,那么台积电TSM 就是基建中的基建。作为全球最大、最先进的半导体代工厂商之一,台积电占据芯片代工领域的半壁江山。咱们熟知的巨头公司nvda和apple等和台积电都有合作,最关键是交付能力远超竞品

美光MU是做存储芯片的,这块领域和三星、SK海力士呈三足鼎立。但是美国政治背景的仅美光一家,这也是很多美国ai巨头更偏向会选择美光(“美国之光”)的原因之一

最后来聊聊在观察池的高通QCOM,其实除了苹果和华为很多安卓手机比如小米都是用高通骁龙芯片,最近与字节跳动达成大模型芯片代工与采购协议。但是风险是高通目前对手机业务依赖较高,其它业务暂时占比很小

还有一些没写完,下一篇继续聊聊,投研分享仅供参考不做投资建议~链上美股参与入口可以看评论区

58

6

77

20,874

yi.eth retweeted

Jun 8

Anyone who lost it all trading, tell us your story.

What happened and why?

240

36

688

278,699

yi.eth retweeted

Jun 8

自律的公式:

错误的理解:我想做 → 我逼自己做 → 我坚持做 → 我成功。

正确的理解:我是谁 → 我如何安排环境 → 我自然会做什么 → 行为产生结果 → 结果反过来强化我是谁。

27

69

432

17,572

yi.eth retweeted

Jun 6

最近跟朋友聊起Solana生态项目,都觉得下一步Sol上如果要承载更高价值的应用场景,速度快已经不够了,还需要补上“加密执行”这一层,这是为什么呢?

因为未来链上不只会有转账,还会有拍卖、借贷、风控、机构交易、AI 推理、企业数据协作等等。

这些东西如果全公开,很多人根本不敢用;但如果全黑箱,链上的可信度又没了。

而Arcium☂️@Arcium 要做的就是一层 encrypted execution layer,让应用可以处理私密输入,同时保留链上结算和可验证性。

在Venice之后,市场已经知道 privacy AI 的应用端有需求。

接下来更值得看的,是 Arcium 这种 encrypted execution network 能不能把“私密输入 公开结算”变成基础能力;

把这种“隐私需求”从个人 AI 应用真正扩展到 DeFi、AI Agent、RWA、机构协作这些更底层的执行场景。

以DeFi举例,如果要做更复杂的市场结构,比如 sealed-bid auction、私密订单流、机构级交易隐私,就必须有一层能处理“保密计算”的基础设施。

像 sealed-bid auction,如果所有出价提前公开,那就很容易出现跟单、压价、抢跑。

真正合理的拍卖,应该像现实里的密封报价:大家先把信封交上去,最后统一开结果。

它可以让出价保持私密,但最后结果仍然公开结算。

另外Arcium也在围绕 C-SPL、Confidential DeFi、Umbra、Crafts / ReFi Hub等方向在推进,扩充新的应用场景。

当然,这类基建最终还是要回到老问题:有多少开发者用?有多少真实计算发生?有没有应用真的离不开它?

MPC、FHE、ZKP、节点调度、验证、性能、开发者体验,任何一环掉链子,应用都很难真正用起来。

背景实力上,Arcium总融资约 $14M, Greenfield Capital 、 Coinbase Ventures以及Solana生态核心等都有参与。

工程能力上,Inpher 本身是 confidential computing / MPC 方向的老团队,做过企业级隐私计算,曾获得 JPMorgan等支持。Arcium 收购其核心技术和团队也是很关键的一张牌。

万事俱备,如何把encrypted execution network更好落地,就是接下来要看的了。

81

1

74

17,552

yi.eth retweeted

Jun 1

用xBubble @dappOS_com @xBubble_ai 做了一些 #币安盲盒,好用爱用根本停不下来

选了三张我的心头爱,都是小细节拉满的👀

图1 Spot Rider:滑越牛熊,稳住节奏

踩着 K 线滑板穿梭牛熊之间, HODL 住属于自己的市场节奏

图2 Alpha Hunter :洞察信号,寻宝先行

带着雷达和藏宝图深入探索,寻找真正的 Alpha 宝藏

图3 Earn Dreamer:云上生息,静待花开

坐在云端静静冥想,让收益自然产生、静待花开

三个角色分别对应三种状态:

会交易、会发现、会等待。

六一儿童节快乐~

May 30

全网征集:币安「超级隐藏款」盲盒🚀

😉7款盲盒已就位,这个六一等你来捏娃!

复制评论区提示词,用 AI 生成你的币安公仔,带 #币安盲盒 和作品评论并RT或进社群晒图

🏆 最强创造者2名:币安盲盒端盒 666 U

🦖 精选创意奖 15名:获得六一儿童节礼盒

⏱ 截止:6 月 2 日,第 8 款盲盒等你创作

152

3

63

12,224

PDF 翻译工具最大的痛点,就是文字翻译完把版面样式搞乱了。

有一款主打保留版面,公式与结构的开源 PDF 翻译工具。

github.com/wxyhgk/retain-pdf

支持 Windows,macOS,Linux 及 Docker 私有化部署。

13

13

55

7,388

yi.eth retweeted

May 26

谢谢 @Gate_zh @Godot_gate 制作的海报,泰酷辣~

挑战赛参与起来,股神们带带

在 Gate,一键交易全球热门资产

Trade global trending assets with one click on Gate

Gate 股票交易挑战来袭!单人最高拿 17000 $USDT !

🔥 多任务奖励可同享,福利不设限

✅ 现货 / 合约 / CFD 三大赛道,奖励叠加拿

✅ 新人交易就送 $2-10 股票代币,邀好友还能多薅

✅ 闪兑 / ETF / 美债任务额外领现金

⏰活动时间:2026 年 5 月 25 日 17:00 - 6 月 15 日 17:00(UTC 8)

👉 立即报名:gate.com/campaigns/255

🔗 公告详情:gate.com/zh/announcements/ar…

61

1

29

5,179

yi.eth retweeted

May 24

昨天和梨子仙女@pearbinance 在杭州面基上了🥰一整个幸福住了,环境也超级chill

还有暖心靠谱默默姐@momochenming ,亲切贴心的瑶瑶姐@anyaoyaoa ,财运超好的zhaozhao哥(原因是聊天时候说币安人生涨就真涨了,怀疑是庄🤫)@0xzhaozhao ,以及终于见上的卷柏哥@GoldenCicada ~

感谢各位老师带我,今年一起发财!♥️

May 23

和朋友们饭后小酌,发现大家都是币股双修状态,直接在币安上买大宗买美股的也不少。

很快我们的美股产品就会有新的迭代👀

是的,大的要来了

还跟大家聊了很多,每次见面都很热情,也特别照顾我的默默姐@momochenming ,谦逊随和的赵赵 @0xzhaozhao(希望你许的愿快快实现,一直鼓励支持我的老乡 @anyaoyaoa 还有踏实做投研的美宝 @rayrayweb5 ,亲切的卷柏哥@GoldenCicada 上次在香港没来得及聊,这次唠上了

和真诚坦率的朋友们交流真的很开心🥳

52

1

43

7,367

yi.eth retweeted

May 22

May 22

Bitcoin Pizza Day 快乐🍕!趁着这个特别的日子来重新自我介绍下~

我是梨子酱,去年毕业后加入了币安,到现在快一年了,在华语区做品牌 KOL BD。

平时我做的事,简单说就是——认识新的 KOL 和创作者,聊聊内容合作,把大家用产品过程中的反馈带回去给团队,新功能新活动第一时间同步给大家,遇到使用上的问题我也会一直follow解决。

跟很多人聊过之后我会发现,大家跟哪家平台合作,看的不是宣传声量有多响,而是这件事到底靠不靠谱。

产品稳不稳定、反馈有没有人接、出问题有没有人兜底。币安能做到行业里最大的体量,靠的就是这些,不被看见的细节都在被认真对待。

币安的产品更新速度很快,我希望我能做的是把"产品在动"和"社区在想什么"这两端连起来,把这种"踏实"传递给每一个用户。

想做内容合作、有产品反馈、或者就想认识下,DMs 随时开 🫶

#Binance

40

1

26

5,814

yi.eth retweeted

May 19

冷门大学神仙专业:

1. 南京警察学院:警犬技术

大二分配警犬,同吃同训,狗入编,人也跟着稳了。

2. 浙江道教学院

一年500包食宿,上课练法器,卦象不好还能请假。

3. 中国传媒大学:电竞专业

电竞房上课,段位达标才算过。

4. 潜江小龙虾职业学院

早上菜市场调研,晚上餐饮店实操,教材750种做法。

这种大学才tm是教真东西的!

187

77

741

276,625

最近对于交易有了新的感悟。

大部分厉害的交易员,内心都是极度自信的,一个随波逐流的人很难在交易上拿到大结果。问题是,没有人能永远正确,也没有哪一笔交易是绝对意义上的百分百概率盈利,那么最重要的事情,就是在判断对的时候多赚,在判断错的时候少亏。

为了做到这一点,在具体执行上:

1、必须清楚每笔交易背后的逻辑,有大致的止盈思路,和严格的止损策略,从而用有限的风险,换取尽可能多的利润。

2、尽量选择简单的市场与合适的标的,投入适当的仓位,否则会受制于流动性和深度,无法严格按计划执行交易。

以上思路,对于不同资金量级都适用,例如:

小资金玩家参与链上,往往是用大量的试错,来换取高倍数收益。

中等资金玩家,面对近期的妖币行情, 做多要远好过做空,因为做多风险可控,潜在收益高,而做空恰恰相反。

大资金玩家,这半年最适合的市场是股市,因为流动性充足,走势流畅,并且在AI浪潮下,Upside大于Downside。

136

156

936

148,641

yi.eth retweeted

May 14

今晚美股Cerebras $CBRS 就上市了,今天白天跟朋友讨论了下,几个科技大厂在芯片领域基本都有布局,谷歌有自研TPU,苹果也不用说了,微软也是持股openai,而主打推理的芯片CBRS就是openai系的黑马

nvda英伟达在芯片届的地位之所以很难撼动,是因为过往它在这块基建做的太广太深,迁移成本太高,但是类似openai公司也在细分赛道上逐步找到自己的立足点,比如OpenAI现在训练使用英伟达GPU 自研ASIC,但是推理方面开始支持Cerebras

Cerebras在产品和热度上确实有挺大的亮点,不过如果要真正落地,还得看市场和资本的接受度,能不能在数据上真正跑出来,也在推理市场提供适配不同公司的方案。今晚打算蹲一下开盘,当美股打新了~

May 10

#OpenAI 还没上市,它的算力小弟先要IPO了,这事挺有意思。🧐

之前黄仁勋讲过,未来推理需求将会增长10亿倍,而下周四5月14日,推理时代的 #AI 芯片黑马,Cerebras ( $CBRS)要上市了,定价区间115-125美金,募资最高35亿美金,估值266亿美金。也将是 @MSX_CN 的第一期 PreIPO项目,还是十分值得期待的!

今天我们就来拆解一下这家Cerebras公司,以及估值分析情况,还有我个人的一些私人判断和意见。

要了解这个OpenAI系的推理芯片黑马,就要知晓山姆奥特曼的资本布局。

我们都知道英伟达在AI芯片领域有多牛,大模型公司烧钱,云厂商买卡,创业公司排队等GPU,最后利润大多流向卖铲子的英伟达,这是目前行业的现状。

但这种一家独大的局面,各家大模型厂商,都希望有一个嫡系方案做PlanB,比如谷歌Gemini便联合博通采用TPU方案,OpenAI也一直想扶持自己的嫡系部队。

所以在5月6日,OpenAI把英伟达、AMD、英特尔、博通、微软这些本该互相竞争的芯片公司拉到一起,搞了个MRC网络协议。表面看是技术合作,其实是OpenAI要重新分蛋糕了。

更深一层看,我认为是 #OpenAI 想要拆开英伟达全栈垄断格局。

以前训练、推理、网络、云,全让英伟达一家包圆了。现在呢?OpenAI开始精细化运营:训练归训练,推理归推理,不同场景用不同芯片,不同环节找不同供应商。

#Cerebras 就是在这个时候被推上了牌桌,它核心负责推理这一环。这正好与最近炒作火热的推理CPU概念,比如 #AMD,#INTC 等,撞在了风口上。

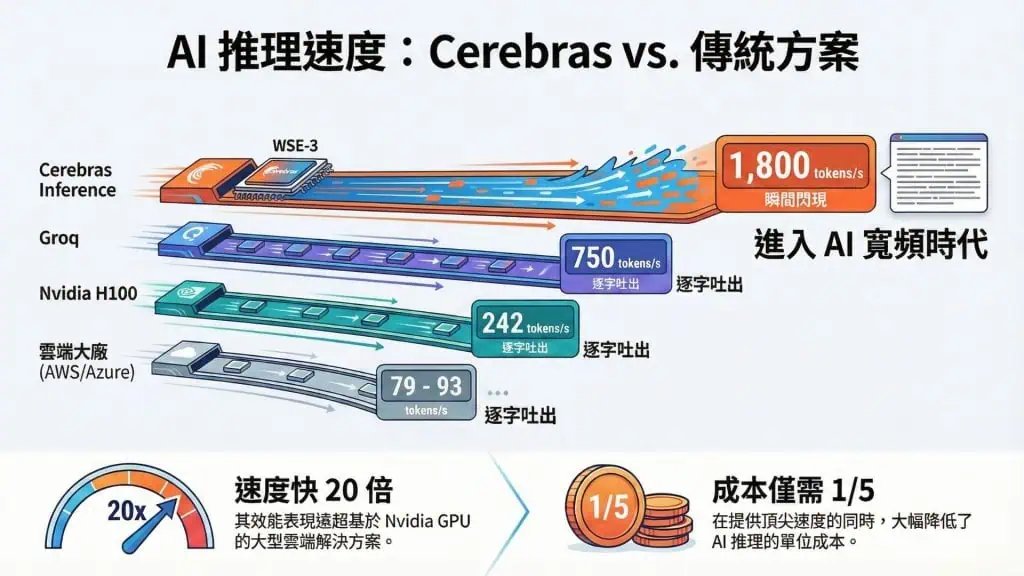

🔥Cerebras到底牛在哪?

Cerebras的核心杀手锏是WSE-3芯片,直接把整片12英寸晶圆做成一颗巨型芯片,面积46225平方毫米,相当于A4纸的三分之一。

我们数据对比看看,相较于英伟达H100:

• 它面积是H100的57倍

• 核心数是52倍

• 片上内存是880倍

• 内存带宽是7000倍

这数据📊看起来蛮夸张的,但核心关键不在大,而在于快。

在推理场景,尤其是长文本输出、实时交互、代码生成、AI Agent这些需要低延迟的任务上,Cerebras的CS-3系统推理速度比英伟达DGX B200快21倍,成本和能耗降到三分之一。这个效率和功耗,采用WSE-3芯片意味着OpenAI能在单位时间服务更多客户,这就相当于白花花银子啊。

📊财务数据也很漂亮

首先从市场趋势来看,AI 产业正从训练为主转向推理为主,这是不争的事实,2025 年全球 AI 推理市场规模已达1062亿美元,预计2030年将增至 2550亿美元,而 Cerebras 的技术优势正好踩在了风口上。

另外本轮IPO估值为266亿美金,发行价为115-125美金/股,我觉得是相对便宜的,虽然比上一轮估值翻了倍,上一轮F轮估值约为120亿美金,短短两年时间,直接翻倍,但架不住漂亮的财务数据。

2025年Cerebras营收5.1亿美金,比2024年的2.9亿增长76%。更牛的是净利润8790万美金,2024年还亏4.85亿,直接扭亏为盈。

以266亿估值来算,PS为52倍。以24年上市的热门半导体连接芯片公司Astera Labs( #ALAB)做对比,它上市首日PS高达81倍。而目前正处于火热的推理赛道炒作中,个人认为Cerebras冲击80-100倍PS绰绰有余,对应的收盘价192美金—239美金,预计有50%以上涨幅!(但也要观察当天纳斯达克指数行情来综合判断)

不能只说好的一面,目前Cerebras问题也很明显,客户集中度太高。阿联酋MBZUAI贡献62%收入,G42贡献24%,前两大客户占86%。意味着Cerebras必须听大客户的话,自主性有限。可喜的是,OpenAI的介入,未来这种收入结构会有所改善,而且OpenAI会成为最大客户。

🎯OpenAI和Cerebras的深度绑定

最新的数据,OpenAI与Cerebras签了多年的合作协议,总价值超200亿美金,Cerebras要给OpenAI提供750兆瓦算力,部署到2028年。

但这不只是采购合同这么简单。OpenAI创始人奥特曼、总裁布鲁克曼、前首席科学家伊利亚、董事会成员亚当·安戈洛,这些核心高管都个人投资了Cerebras。

OpenAI还通过贷款、认股权证等金融工具,和Cerebras建立长期利益绑定。说白了,现在的Cerebras就是OpenAI的芯片部门。

除此之外,Cerebras 3月又与 AWS 达成合作,CS-3 系统上线亚马逊云端服务,成为首个进入主流云端厂商供应链的非 GPU AI 加速器。此外,葛兰素史克、美国能源部、多个国家实验室等也都是其客户,技术实力也得到多维度的验证。

💡OpenAI的资本局

OpenAI的真实意图很清楚:

• 训练继续用英伟达高端GPU

• 推理引入Cerebras低延迟方案

• 部分GPU采购AMD

• 网络协议开放化

• 云服务在AWS、Azure、谷歌Cloud之间多家下注

• 未来可能推自研芯片

这是算力组合拳策略,不同工作负载匹配不同系统,不再单独依赖英伟达全栈方案。

OpenAI正在从模型公司转变为算力架构公司。以前只能被动接受芯片厂商定义的技术路线,现在要主动设计符合自己需求的算力组合。

OpenAI要把芯片供应商从"平台提供者"降维为"模块供应商"。所以扶持Cerebras是其战略中最重要的一环,预期来看,Cerebras上市首日股价,爆火的概率极大!

⚡对英伟达的影响

短期看,Cerebras上市对英伟达冲击不大,就像身上长个粉刺一样无关痛痒。

英伟达目前占AI芯片市场80-90%份额,CUDA生态、GPU供应链、NVLink网络,这些护城河短期很难撼动。

但长期看,威胁是存在的。以前AI公司别无选择,只能用英伟达GPU。现在至少在推理场景,客户有了可行替代方案。这种选择权的出现,削弱了英伟达定价权。

当OpenAI可以说"推理我用Cerebras,训练我用英伟达"时,英伟达就失去了"全包"的议价能力。

AI推理市场正在快速增长。根据预测,2026-2032年全球AI推理市场复合增长率将达28.9%。推理场景更适合专用芯片。当推理市场规模超过训练市场时,英伟达在推理领域的相对弱势就会成为更大问题。

英伟达正在从"唯一供应商"变成"核心供应商之一"。这个转变不是因为英伟达变弱了,而是市场变大了,客户变强了,需求变复杂了。

🧐我的判断

Cerebras上市真正值得看的,不是又一家AI芯片公司IPO,而是OpenAI开始把推理这门生意单独拎出来定价了。

当推理市场被验证可以独立定价时,AI算力市场就真的开始分层了。训练和推理的需求差异被明确化,专用芯片在细分场景的优势被验证。

英伟达"一种芯片打天下"的叙事不再完全成立。市场会从"通用GPU垄断"走向"场景化芯片组合"。

而且不只OpenAI这么干,Anthropic也在和亚马逊、谷歌结盟。头部AI公司都在通过多元化采购降低对英伟达依赖。单一供应商的"完整解决方案"不再是最优选择。

最后值得一提的是,这次 #MSX 第一期PreIPO项目即将上市,它就是本周四即将上市的Cerebras,拭目以待吧!🧐

DYOR🙏

23

4

51

13,036