8 Photos and videos

Beo_CT retweeted

Mar 31

ASTER SIÊU CẬP NHẬT TOKENOMICS VỀ LẠM PHÁT

Một trong những vấn đề lớn nhất của @Aster_DEX và $ASTER đó chính là lạm phát. Lạm phát quá lớn của $ASTER làm cho:

- Người dùng chần chừ sử dụng sản phẩm Aster bởi vì một trong những lợi ích của họ liên quan tới $ASTER Airdrop. Mặc dù giá $ASTER khá tốt trong thời gian qua nhưng điều đó không bảo đảm tương lai của $ASTER khi mà lạm phát đang quá cao.

- Các Builder khi nhìn vào Aster cũng chần chừ xây dựng các DApp, Protocol trên Aster Layer 1.

Từ đó, đội ngũ Aster đã quyết định thay đổi cơ cấu phát hành $ASTER khi chuyển từ mở khoá hàng tháng cho hệ sinh thái với 1% tổng cung mỗi tháng thành mô hình chỉ phát hành token cho những người tham gia Stake.

-> Tỷ lệ giảm phát của $ASTER giảm tới 97% (từ mốc 78.4M $ASTER xuống mốc 1.8 - 2.5M $ASTER).

Không những vậy, tất cả $ASTER được phát hành cho Ecosystem & Community từ thời điểm TGE vẫn sẽ được giữ nguyên.

Bản thân mình vẫn theo sát và nắm giữ vị thế $ASTER bởi một số những nguyên nhân:

1⃣ Được @cz_binance & Binance chống lưng từ những ngày đầu tiên.

2⃣ Đội ngũ phát triển không bán token, điểm này chỉ cần nhìn vào chart của $ASTER thì dễ dàng thấy được khi giá token đi ngang trong khoảng thời gian dài ngay cả $BTC có nhiều bất ổn.

3⃣ Quãng tăng trưởng của $ASTER còn tương đối dài khi mà:

- @HyperliquidX vẫn đang dẫn đầu sóng Perp DEX và Perp DEX vẫn đang là một trong những câu chuyện nóng nhất của thị trường.

- Khoảng cách giữa $ASTER và $HYPE còn quá lớn, nghĩa là $ASTER cần 7x để bằng $HYPE tại cùng thời điểm.

4⃣ Tokenomics tốt với các điểm như:

- Có chương trình Staking dài hạn giúp giảm nguồn cung ngoài thị trường.

- Có chương trình Buy Back bằng doanh thu.

- $ASTER sẽ là phí giao dịch chính cho Aster Layer 1.

Một trong những điểm mn có thể thấy được với các dự án mình đưa vào danh sách theo dõi trong thời gian qua chính là việc ĐỘI NGŨ PHÁT TRIỂN ÍT BÁN TOKEN TỪ ĐÓ GIÁ TOKEN ĐƯỢC GIỮ, mà đội ngũ không bán thì họ vẫn đang kì vọng rất lớn về dự án trong tương lai.

Các dự án đang nằm trong danh sách theo dõi của mình bao gồm $CC $MON $ZRO $ZEC $OKB $ASTER $AZTEC

Lưu ý: Bài viết là quan điểm, kinh nghiệm và góc nhìn cá nhân, không được coi là lời khuyên đầu tư!

Mar 30

[Important Notice] Tokenomics Update: Restructuring Ecosystem Emissions

We are replacing the monthly Ecosystem unlock with a staking-only emission model, significantly reducing the amount of $ASTER entering circulation each month.

Previously, 78.4M $ASTER (~1% of max supply) was unlocked monthly on a linear schedule. This mechanism has now been replaced: Ecosystem tokens will only be released as staking rewards, currently at a rate of 450K $ASTER per epoch (weekly), equivalent to 1.8M–2.25M $ASTER per month.

For reference, all Ecosystem & Community tokens unlocked since TGE (Sep 17, 2025) have remained untouched beyond staking rewards. Token holdings can be verified at the public unlock address (0x0A55c740703A11f42803fB1a05ca1F7F89981EA4).

Emission parameters and allocation details are documented on our Staking and Tokenomics pages. Bookmark them to stay up to date!

docs.asterdex.com/usdaster-t…

15

2

54

12,049

Beo_CT retweeted

Năm 2025 mình kiếm được 20K$

Năm 2026 mình tạm kiếm được 5.300$

– @SentientAGI 2.500$

– @zama 2.800$

Mình quản lý việc làm airdrop bằng file Google Sheet, có hướng dẫn cách làm và công việc cụ thể cần làm mỗi ngày hoặc mỗi tuần 👇

docs.google.com/spreadsheets…

Chú thích:

🟥 Kèo tiềm năng nghìn đô dựa trên kinh nghiệm cá nhân, thường rất khó làm

🟧 Kèo tiềm năng trăm đô dựa trên kinh nghiệm cá nhân, vẫn có rào cản cho số đông

🟨 Kèo mình không đánh giá cao tại vì anh em 20 ví 100 ví làm khỏe re, nhưng mình vẫn làm chống móm vì mình hoàn toàn có thể nhận định sai

🟦 Bài viết hướng dẫn tham gia

🟩 Task cần làm hằng ngày

🟪 Task chỉ cần ngó tới mỗi tuần

⬜️ Không có gì để làm

Ban đầu đây là file mình làm để chia sẻ cho anh em bạn bè, nay mình chia sẻ nó rộng khắp luôn. Mình không chắc rằng năm nay mình sẽ làm tốt như năm cũ nhưng mình đã – đang và vẫn sẽ cố gắng hết sức.

Anh em newbie nên làm các kèo free hoặc retroactive (ít tốn fee) để build vị thế, chừng nào ăn được tiền từ thị trường thì hẵn làm kèo tốn fee nha!

104

60

307

25,676

Beo_CT retweeted

Feb 21

VIỄN CẢNH VÀ NHỮNG RÀO CẢN SAU PHÁN QUYẾT THUẾ QUAN TRUMP "VI HIẾN".

Hôm nay truyền thông quốc tế bàn tán sôi nổi vụ kết luận thuế quan Trump là phạm pháp này. Tuy nhiên, cần phải làm rõ là nó không bao trùm hết tất cả các loại thuế quan mà tập trung vào các loại thuế được áp theo Đạo luật Quyền năng Kinh tế Khẩn cấp Quốc tế (IEEPA), bao gồm cả các mức thuế quan áp lên Canada, Mexico từ thuế "Fentanyl".

Tòa án Tối cao Mỹ - Supreme Court xác định rằng Đạo luật IEEPA (1977) được thiết kế để "phong tỏa tài sản" và "ngăn chặn giao dịch" với các thực thể thù địch trong tình trạng khẩn cấp (như khủng bố hoặc chiến tranh). Nó không chứa từ khóa "thuế quan" (tariff) hay "thuế nhập khẩu" (duty).

Vì thế, tòa lập luận rằng một quyết định có tác động kinh tế hàng tỷ USD và thay đổi cấu trúc thuế quốc gia không thể dựa trên một sự "ngầm hiểu" từ ngữ trong luật. Nếu Quốc hội muốn trao quyền đánh thuế cho Tổng thống, họ phải nói cực kỳ rõ ràng.

Hiến pháp Mỹ quy định chỉ Quốc hội mới có quyền đánh thuế. Việc Trump dùng IEEPA để đánh thuế đại trà đã biến "quyền điều tiết hành pháp" thành "quyền lập pháp về thuế" — một sự vi phạm nguyên tắc phân quyền.

Trong quá khứ, IEEPA đã từng được dùng để áp đặt các lệnh trừng phạt kinh tế toàn diện (ví dụ với Iran, Nga). Sự khác biệt ở đây là Tòa án đang tách biệt giữa "trừng phạt đối ngoại" (Foreign policy) và "tạo nguồn thu ngân sách" (Revenue generation).

NÓI MỘT CÁCH ĐƠN GIẢN, tòa nói rằng giờ chó Trump muốn đánh thuế trên IEEPA thì phải được Quốc hội thông qua một Act mới và quy định rõ ràng cả chữ tarriff trong đó, và áp dụng trong trường hợp cụ thể nào chứ không nói khơi khơi cảm tính được.

Theo các phân tích từ Tax Foundation và các nguồn khác cho biết phán quyết xóa bỏ khoảng 70–75% tổng thu thuế quan mới mà chính quyền Trump thu được hoặc dự kiến thu từ thuế quan IEEPA.

Phần còn lại (khoảng 25–30%) là từ các thuế quan Section 232 và các loại khác vẫn còn hiệu lực. Tức là cái mà Trump lên nói rằng không sao, mấy cái khác còn hiệu lực cả. Nhưng thực tế rằng những mục thuế đó đã có từ lâu (như mùa 1 của lão đánh vào chip và Trung Quốc).

Vì thế, Trump phải chơi một chiến thuật trì hoãn khác.

SECTION 122 LIỆU CÓ PHẢI PHÉP THẦN THAY THẾ CỦA TRUMP.

Theo một phản ứng đầu tiên, lão áp ngay 10% thuế quan toàn cầu dựa theo Section 122 (Trade Act 1974). Nó cho phép Trump áp thuế (lên tới 15%) trong tối đa 150 ngày để giải quyết "thâm hụt cán cân thanh toán nghiêm trọng".

Vậy thì "thâm hụt cán cân thanh toán nghiêm trọng" mà luật 1974 nói đến thực ra ám chỉ điều gì? Về mặt lịch sử, nó được viết ra năm 1974 trong bối cảnh rất cụ thể — sau khi Nixon phá vỡ hệ thống Bretton Woods năm 1971, đồng USD mất neo vàng và mất giá mạnh, dự trữ vàng của Mỹ cạn kiệt. Đó mới là "thâm hụt cán cân thanh toán nghiêm trọng" mà Quốc hội muốn nói đến — tức là tình huống khủng hoảng tiền tệ thực sự, không phải thâm hụt thương mại hàng hóa thông thường.

Mục 122 nhìn tổng thể cán cân thanh toán với tất cả các nước cộng lại — không phải từng nước riêng lẻ. Đây là điểm kỹ thuật quan trọng: luật không cho phép Trump nói "tôi thâm hụt với Trung Quốc nên áp thuế Việt Nam theo Mục 122". Mục 122 chỉ cho phép áp thuế toàn cầu đồng đều dựa trên tình trạng tổng thể của Mỹ với cả thế giới.

Trump đang áp thuế lên cả các nước EU lẫn Canada theo Mục 122 dù điều kiện pháp lý với các nước này còn yếu hơn nhiều so với Trung Quốc hay Việt Nam. Nếu bị kiện, tòa án sẽ hỏi thẳng: "Ông có bằng chứng nào cho thấy Mỹ đang trong tình trạng khủng hoảng cán cân thanh toán tổng thể không?" — và câu trả lời thực tế là không, vì dòng vốn vào Mỹ vẫn đang rất mạnh.

Vì thế, trong trường hợp khẩn cấp đối phó và trĩ hoãn thì Section 122 mà Trump đề ra có hiệu quả ngắn nhưng vẫn có khả năng bị bác bỏ nếu các công ty sản xuất, nhập khẩu kiện ra tòa như vừa rồi.

CHIẾN THUẬT TRÌ HOÃN CỦA DONALD TRUMP.

Về cơ bản, áp đặt ngay Section 122 là một chiến thuật trì hoãn 5 tháng của Trump vì nó dựa trên cảm tính Tổng thống trước tiên mà không cần thông qua Quốc hội để tìm cách áp đặt lên các điều luật khác cần nhiều thời gian và rào cản hơn.

- Section 338 (Tariff Act 1930):

Là một đạo luật từ thời kỳ "Đại khủng hoảng" (Smoot-Hawley) và chưa bao giờ được sử dụng trong thời hiện đại. Nó cho phép Tổng thống áp thuế lên tới 50% đối với bất kỳ quốc gia nào "phân biệt đối xử" với hàng hóa Mỹ. Tương tự 122, điều luật này chỉ cần Tổng thống "xác nhận như một sự thật" (finds as a fact) rằng có sự phân biệt đối xử. Điều này giúp né tránh các bước điều trần công khai kéo dài hàng tháng trời.

Tuy nhiên, cụm "finds as a fact" tuy có vẻ đơn giản nhưng vẫn phải đáp ứng tiêu chuẩn xem xét tư pháp (judicial review). Tòa án có thể kiểm tra xem việc xác nhận đó có "tùy tiện và độc đoán" (arbitrary and capricious) theo APA hay không — đặc biệt là dù là luật "cổ đại", nhưng điều luật này chưa từng được áp dụng nên rất có khả năng nếu Trump "khai quật" sẽ bị kiện và tòa xem xét chặt chẽ trong bối cảnh các tòa liên bang gần đây tỏ ra sẵn sàng can thiệp vào quyết định thuế quan của hành pháp hơn trước.

Vì thế, nếu có thể áp dụng, nó cũng sẽ trong phạm vi rất hẹp (ở mặt hàng cụ thể) chứ không toàn diện như thuế quan bị bác bỏ vừa qua.

- Section 232 trong Đạo luật Mở rộng Thương mại năm 1962:

Section 232 cho phép Trump hạn chế nhập khẩu hoặc áp thuế nếu Bộ Thương mại xác định rằng hàng hóa đó nhập khẩu vào Mỹ với số lượng hoặc trong điều kiện đe dọa làm suy yếu an ninh quốc gia.

Trump đã áp section này cho các quy định đánh thuế thép, nhôm, chip và thiết bị điện tử, xe hơi từ Trung Quốc.

Thực tế quân đội Mỹ chỉ tiêu thụ khoảng 3% tổng lượng thép nội địa. Tuy nhiên, chính quyền vẫn dùng Mục 232 vì họ cho rằng nếu không có 97% nhu cầu dân dụng để nuôi sống các nhà máy, thì 3% phục vụ quân đội kia cũng sẽ biến mất vì các nhà máy bị phá sản.

Tuy nhiên, lập luận đảm bảo an ninh quốc gia của Trump là nếu Mỹ phụ thuộc hoàn toàn vào thép/nhôm nhập khẩu, khi xảy ra xung đột vũ trang hoặc đứt gãy vận tải biển, họ sẽ không có nguyên liệu để sản xuất vũ khí mới.

Đồng thời, 2 mặt hàng này là thành phần chính của lưới điện quốc gia, đường ống dẫn dầu khí, cầu cống và hệ thống đường ray. Nếu ngành thép nội địa sụp đổ do hàng giá rẻ tràn ngập, Mỹ sẽ trở nên "mong manh" vì phụ thuộc vào nguồn cung bên ngoài cho các dự án hạ tầng sống còn.

Chính phủ Mỹ lập luận rằng họ cần bảo hộ các nhà máy trong nước để đảm bảo các lò luyện vẫn "đỏ lửa" và công nhân vẫn giữ được tay nghề (skills) khi cần huy động khẩn cấp.

Có thể thấy, section 232 này sẽ đặt ở phạm vi khá hẹp về định nghĩa và diễn giải an ninh quốc gia. Tuy nhiên, nó khá khó bị tòa án phản bác vì đã được Bộ Thương Mại điều tra và chấp thuận, trừ khi bị đơn đủ cơ sở bác bỏ lập luận tác động đến an ninh quốc gia của Bộ Thương Mại.

- Section 301 (Trade Act 1974):

Đây là một đạo luật ra đời vào đầu thập niên 1970 thay thế cho Section 252 (năm 1962) trong bối cảnh kinh tế Mỹ gặp khó khăn: thâm hụt thương mại tăng cao và các đối tác (đặc biệt là Châu Âu và Nhật Bản) bắt đầu dùng nhiều "chiêu trò" phi thuế quan để chặn hàng Mỹ. Có thể nói, Section 301 ra đời trong bối cảnh Mỹ muốn "mở cửa thị trường nước ngoài" bằng vũ lực kinh tế.

Để lấy lại thế cân bằng, Quốc hội Mỹ đã thông qua Đạo luật Thương mại năm 1974, trong đó Mục 301 thay thế hoàn toàn Mục 252 cũ (chỉ áp dụng cho nông nghiệp) cho phép Mỹ tự điều tra, tự kết luận và áp thuế bất cứ hành vi gân cản trở thương mại hàng hóa và dịch vụ của Mỹ mà không cần phải chờ đợi sự đồng ý của bất kỳ tổ chức quốc tế nào.

Đến năm 1988, khi Nhật Bản trỗi dậy mạnh mẽ và thâm hụt thương mại của Mỹ trở nên tồi tệ hơn, Mỹ đã nâng cấp nó thành "Super 301". Phiên bản này bắt buộc Đại diện Thương mại Mỹ (USTR) hàng năm phải lập danh sách các quốc gia "chơi xấu" nhất và bắt đầu quy trình trừng phạt nếu họ không thay đổi.

Đến thế kỷ 21, điều luật này được áp dụng với các lý do phổ biến như Trộm cắp sở hữu trí tuệ, ép buộc chuyển giao công nghệ để Trump dùng đánh thuế hàng trăm tỷ USD hàng hóa Trung Quốc trong nhiệm kỳ 1.

Vì thế, có thể nói, Section 301 thường chỉ có thể nhắm vào một quốc gia cụ thể (ví dụ: Trung Quốc) thay vì đánh toàn cầu.

Đồng thời, như đã nói ở trên, để được kích hoạt, nó cần một quy trình điều tra của Văn phòng Đại diện Thương mại Mỹ (USTR), thường kéo dài từ 6 đến 12 tháng và phải lấy ý kiến công chúng.

KẾT LUẬN.

Sau khi tòa án bác phần lớn các loại thuế quan từ IEEPA, Trump phải lên truyền thông "dai xóa" các MAGA rằng không sao, anh có thừa cách.

Tuy nhiên, có thể thấy rõ rằng, nó không hề dễ dàng mà như là đòn trì hoãn của ngáo Trump.

Tung section 122 với định nghĩa mơ hồ nhưng được quyền ngay để áp tạm 10% cho các đối thủ đàm phán biết rằng tao vẫn còn đòn gió hắt hơi. Nhưng các section còn lại được Bessent lôi ra "chém gió" thì phạm vi áp dụng rất hẹp và khó nhằn với lâu. Cái nào áp được thì chắc cũng đã tìm cách áp rồi.

Thậm chí, Trump muốn dùng thuế để đem việc làm về Mỹ, nhưng việc lách luật qua các đạo luật cổ (như Mục 338) lại tạo ra rủi ro pháp lý lớn đến mức không doanh nghiệp nào dám xây nhà máy mới vì sợ chính sách thay đổi sau 150 ngày.

Mặc dù vậy, Trump vẫn có thể có nhiều chiêu trò hù dọa khác như các hàng rào phi thuế quan như các cơ chế cấp phép, lệnh cấm có mục tiêu, các hạn chế kiểu hạn ngạch.

Hay thậm chí lão có thể dọa các quốc gia nếu không chấp nhận thuế quan thỏa thuận thì sẽ đưa USTR điều tra để áp Section 301 (hành vi cản trở thương mại) hay Bộ Thương Mại áp Section 338 (phân biệt đối xử) để rồi có thể bị áp thuế lên tới 50% mà khó lòng kiện bác bỏ.

NÓI CHUNG, CHÓ THÌ VẪN GIỎI NHẤT LÀ SỦA THÔI.

Feb 20

"Effective immediately, all National Security TARIFFS, Section 232 and existing Section 301 TARIFFS, remain in place, and in full force and effect. Today I will sign an Order to impose a 10% GLOBAL TARIFF, under Section 122, over and above our normal TARIFFS already being charged..." - President Donald J. Trump

3

1

4

8,240

Beo_CT retweeted

Feb 16

Hiện tại mỗi tháng kiếm $1k–$2k trên Binance – có “mõm” không?

Không. Nhưng không dành cho số đông.

Bài đăng Hôm qua anh em tranh luận trái chiều khá Nhiều -điều này bình thường

Video 1 phút mình chia sẻ đúng cách mình đang kiếm .

Ai muốn kết nối trao đổi thêm cách kiếm trong năm mới thì cmt bên dưới nhé.

#binance #alpha 🚀

Feb 15

Tổng kết 2025 🚀

Riêng Alpha Binance, mình đã kiếm hơn $30,000 trong năm 2025.

Hiện tại vẫn claim kèo đều mỗi tháng từ Binance, trung bình $1,000 – $2,000/tháng.

Mình bắt đầu hướng dẫn build Alpha từ tháng 4/2025.

Hiểu đúng cơ chế thì nó không hề khó.

👉 Anh em còn đang cày Alpha hay vẫn đứng ngoài quan sát? 💰🔥

AE Crypto cmt kết nối nhé!

#Alpha #Binance

31

3

60

64,930

Beo_CT retweeted

4 Dec 2025

Dự án predict market hàng nhà cz tự làm này ae

Siêu early, chưa có app để dùng :))

Tham gia waitting list: predict.fun

6 Nov 2025

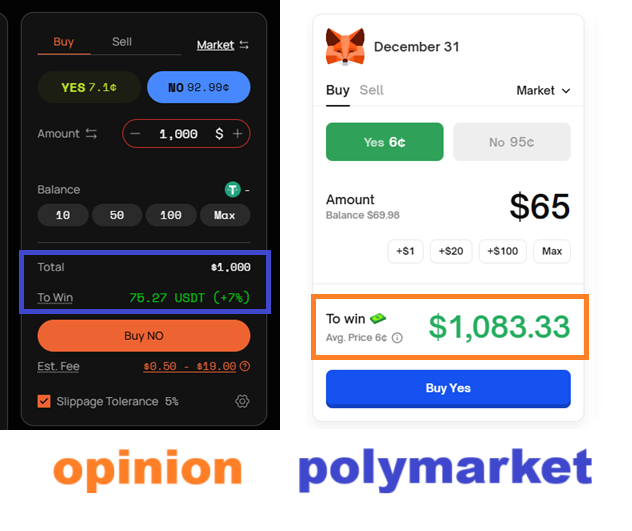

Vừa có lợi nhuận vừa được Airdrop khi giao dịch chênh lệch giá Predict Market giữa: Polymarket và Opinion

Làm sao hay vậy? Thật ra cũng đơn giản thôi:

1. Ae tìm kèo có trên cả Polymarket và Opinion

2. Kiểm tra: Nếu "YES" or "NO" trên Opinion "NO" or "YES" trên Polymarket mà < 100 thì sẽ có cơ hội giao dịch chênh lệch giá

Ví dụ cụ thể:

- Will MetaMask launch a token in 2025?

⇢ Trường hợp này: "NO 92.99" trên Opinion "YES 6" trên Polymarket = 98.99 < 100. OK Ngon, đây chính là cơ hội

⇢ Mình sẽ đặt mua: $1000 "NO" trên Opinion và $65 "YES" trên Polymarket

✅ Nếu Metamask ra token trước 2026:

- Thắng $75.24 trên Opinion

- Thua $65 trên Polymarket

- Tổng kết: Lời: $10.24

✅ Ngược lại, Matamask không ra token trước 2026:

- Thua $1000 trên Opinion

- Thắng $1083.33 trên Polymarket

- Tổng kết: Lời: $83.33

Tóm lại: kết quả có ra sao thì mình cũng lời với vol giao dịch 2 nền tảng để kiếm airdrop luôn.

Nhược điểm: giam tiền lâu nên chọn kèo nào sắp đóng mà chơi. Check thêm order để đi volume nữa

Thế thoy. Viết bot để nó tự chơi thôi 😂

11

12

68

13,748

Beo_CT retweeted

30 Nov 2025

Cho dù market có rơi vào downtrend 9-12 tháng như 2021 thì cũng không thể rơi xuống 1 mạch được mà trong thời gian này sẽ có sóng hồi khoảng 1-2 tháng

Q1 tới mình kì vọng vào Robotics với @PrismaXai và Openmind (cả 2 dự án đều chưa TGE)

Robotics đang hình thành một stack hoàn chỉnh từ Model Layer → Machine Economy → Data Layer → Middleware → RobotFi

@openmind_agi nằm ở tầng trên cùng của hệ sinh thái Robotics. Đây là lớp mà thị trường thường định giá cao nhất, OpenMind đóng vai trò cung cấp trí tuệ trung tâm (AI brain) cho robot, nghĩa là mọi thứ từ nhận biết môi trường, ra quyết định, đến tự hành động đều phụ thuộc vào lớp này.

PrismaX thuộc nhóm Data Layer dữ liệu là nhiên liệu để robot học, nên các dự án cung cấp data pipelines gần như chắc chắn sẽ được săn đón khi nhu cầu huấn luyện tăng mạnh.

Theo mình Robotics đang bắt đầu giống hệt DePIN đầu 2023: nhiều mảnh ghép đã sẵn sàng nhưng vốn chưa đổ mạnh market đang khá chán nhưng 1 khi thị trường chỉ cần phục hồi 1–2 tháng , nhóm Robotics có thể trở thành tâm điểm của market bất cứ lúc nào

23 Nov 2025

Robotics là mảng mà ae chú ý follow

AE nước ngoài vẫn đang nói về Robotics rất nhiều

@openmind_agi và PrismaX là 2 dự án chưa TGE đáng quan tâm nếu ae săn airdrop

Còn rất nhiều dự án trước đó từ AI AGENTs cũng chuyển sang build robotics

Mình chờ Openmind @PrismaXai kk

6

2

16

4,190

Beo_CT retweeted

2 Nov 2025

Phải thừa nhận nhiều đứa dốt, đi soi cái chart kể cả thời đó vị thế khác nhau mà phán như đúng rồi.

QE/QT hay bất kỳ nghiệp vụ nào liên quan đều chỉ là các nghiệp vụ tiền tệ cho một mục đích nào đó, nó có những tác động đa chiều chứ éo phải FED kêu QE là thị trường tăng.

Điển hình là khủng hoảng tài chính nợ vay dưới chuẩn 2008 đã khiến Lehman Brothers và hàng loạt bank và hãng tài chính phá sản. Thời điểm ấy bank mất tiền vì tài sản xấu vỡ nợ. Bank liên ngân hàng cũng éo dám cho vay vì sợ bank vay vỡ nợ. Lúc ấy, nhà đầu tư bán tháo sang tiền đổ về trái phiếu chính phủ tới mức lãi suất gần như bằng 0. Vì thế, FED phải QE để là bên xử lí nợ xấu (mua MBS, chứng khoán thế chấp nhà đất) và cũng như cho vay liên ngân hàng để xử lí khủng hoảng chứ không phải là thúc đẩy thị trường.

Điển hình, dù FED đã QE từ khoảng nửa cuối năm 2008 (tui nhớ thế) nhưng SP500 đã giảm hơn 50%, GDP cũng giảm, thất nghiệp tăng. Vàng cũng giảm vì do thiệt hại thua lỗ do khủng hoảng nên các tổ chức, cá nhân bán vàng sang tiền để tăng ký quỹ tránh thanh lý, sụp đổ hàng loạt.

Mãi đến khoảng hết quý 1, đầu quý 2 năm 2009, khi khủng hoảng nợ xấu được FED xử lí, thanh khoản bank phục hồi, lãi suất cho vay giảm thì thị trường mới tăng.

Vì thế, nếu không hiểu mà lơ ngơ thấy FED kêu đang QE mà như thằng ad kênh C98 này kêu thị trường tăng, đổ tiền vào chỉ có nước làm thanh khoản cho đám bán tháo tài sản, có khi đổ cả nợ, nhất mấy đứa chơi đòn bẩy. 🤣🤣🤣.

Nhắc lại chút về QE / QT cho những ai chưa biết hay không hiểu đúng về nó.

QE - Nới lỏng định lượng - là quá trình FED mua trái phiếu chính phủ, T-bill, hay giấy tờ có giá như trái phiếu tài sản như MBS (chứng khoán thế chấp) từ các bank. Nhưng thay vì phải trả tiền mặt, FED cấp như một khoản tín dụng cho bank, mà tiền trả là chính phủ Mỹ về sau. Nói ví von đơn giản là thay vì trả cho bank tiền mặt, FED trả cho bank bằng một cái thẻ tín dụng có cùng mệnh giá, và bên trả nợ là chính phủ Mỹ. Vì thế, trên hệ thống thì cung tiền cơ sở tăng lên, và nó như một hình thức bơm tín dụng từ dòng tiền tương lai.

Việc trả bằng "thẻ tín dụng" này nó giống như là in tiền từ hệ thống, và hình ảnh ví von thẻ tín dụng để cho mọi người thấy đúng bản chất có vay, có trả chứ không phải tạo tiền vô tội vạ.

QT - thắt chặt định lượng - lại là một quy trình ngược QE. Khi FED sau khi nhận tiền trả nợ của chính phủ Mỹ thì ko tái đầu tư mua trái phiếu hay gtcg nữa mà "tất toán khoản vay tín dụng" QE. Hết nợ, cung tiền cơ sở giảm.

Tương tự như QE, không phải lúc nào QT là thị trường cũng giảm. Ví dụ năm 2023 tới nay QT liên tục thì vẫn tăng đấy thôi.

FED thường QT khi nguồn tiền quá dồi dào nên đẩy giá trị hàng hoá lên cao do kích thích nhu cầu mua lớn dẫn tới lạm phát. Tuy nhiên, nếu thị trường vẫn có lợi nhuận cao hơn lãi suất hay QT từ từ thì thị trường cũng ko "đói" thanh khoản để tăng lãi suất cho vay hay hạ giá.

Ngưng QT - là việc FED nhận tiền trả nợ từ chính phủ thì tiếp tục mua trái phiếu mới từ chính số tiền đó. Tức nếu nói ví von đây như là kiểu đảo nợ thẻ tín dụng vậy. "Nợ" (tức tiền in thêm đó) không tăng cũng chả giảm. Ví dụ FED trả cho bank 100 tỷ USD để mua trái phiếu, khi chính phủ trả 100 tỷ này thì thay vì tất toán thì FED lại dùng 100 tỷ đó mua tiếp trái phiếu mới.

Hiểu bản chất, lí do của QT/QE mới đánh giá thời điểm đó là sẽ tăng hay giảm. Và dấu hiệu khi nào sẽ tăng/giảm thực sự.

Bài đăng cảnh báo về giảm lãi suất chưa chắc tăng cả gần 3 tháng rồi mà giờ vẫn đúng. Vì thế cũng lười nói vì có gì mới đâu. Kaka.

1 Nov 2025

🧐 Nhiều người đang kỳ vọng Fed giảm lãi suất sẽ mở màn cho “uptrend mới”.

Nhưng nếu nhìn lại năm 2018 - 2020, ta sẽ thấy:

Bitcoin chỉ thật sự tăng mạnh sau khi QE (bơm tiền), chứ không phải khi Fed dừng QT hay giảm lãi suất.

@brett_eth chia thời kỳ 2018 - 2020 thành 3 giai đoạn:

🟥 Giai đoạn QT (thắt chặt tiền tệ)

Từ năm 2018 đến giữa 2019, Fed hút tiền khỏi hệ thống – gọi là Quantitative Tightening (QT).

Kết quả là thanh khoản biến mất, Bitcoin rơi từ gần 20,000 USD xuống còn 3,000 USD.

Tiền ít → tài sản rủi ro sụp đổ.

⚪ QT kết thúc, bắt đầu giảm lãi suất

Giữa 2019, Fed ngừng QT và bắt đầu giảm lãi suất.

Nhiều người tưởng đây là tín hiệu “bắt đáy”, nhưng thực tế $BTC vẫn giảm 35%, $ETH giảm 45% (chưa tính cú dump Covid).

Lý do là vì chưa có dòng tiền mới vào hệ thống, chỉ là “ngừng siết”, chứ chưa “bơm tiền”.

🟦 QE bắt đầu, tiền quay lại thị trường

Đầu 2020, Fed dần chuyển sang Quantitative Easing (QE) – tức mua trái phiếu, bơm thanh khoản trở lại. Đây mới là lúc Bitcoin đảo chiều tăng mạnh.

Dù giai đoạn đó có cú sốc “Covid crash” tháng 3/2020, dòng tiền QE giúp thị trường bật lại cực nhanh, mở đầu cho bullrun 2020 - 2021.

Vậy là lại thêm một "rừng mơ Tào Tháo" ở phía trước cho anh em. Giảm lãi, ngừng QT mà market chưa pump thì lại chờ tiếp đến QE nha 😁

✍️ Qing

13

17

87

26,454

Beo_CT retweeted

30 Aug 2025

4️⃣那么,Towns能改变现状吗?

这一节我们来到这个最核心的问题:Towns如何让创作者和社区建立一个可持续的、属于自己的商业模式?

➤针对 Web2 局限性的解决方案:

账号风险: 通过NFT铸造,从平台账号许可制转变为资产所有权制。

数据资产归属: 采用去中心化存储数据并将成员资格代币化,让用户拥有自己的数据和社交关系。

➤针对 Web2.5 的局限性的解决方案:

操作流程碎片化: 协议层原生集成资产验证功能,无需第三方工具即可完成一体化身份识别。

系统的依赖性风险: 移除对中心化通讯平台和第三方工具的依赖,构建基于智能合约的系统。

价值捕获的错位: 通过协议费用自动回购并销毁原生代币,将经济价值闭环在生态内部并反哺给网络。

➤Towns的创始人与资本背景:

创始人: Ben Rubin 拥有成功构建大型 Web2 社交产品(Houseparty)的经验。

融资背景:来自 a16z Crypto, Coinbase Ventures 等机构的 4600 万美元融资,能够专注于解决核心技术挑战和打磨产品,具备一定的穿越周期潜力。 Towns 作为底层协议,如果能与其他的 Web3 应用完美集成,将有可能成为加密货币领域重要的“通讯层”。

➤市场的接受程度,也就是:到底有没有人玩?

任何新平台都面临“鸡生蛋,蛋生鸡”的困境。Towns 的成功与否,很大程度上取决于它能否吸引到一批有影响力的意见领袖进行迁移,从而带来核心用户。用户习惯的培养需要时间,能否跑通需要较长的观察周期。

➤Towns 的市场数据:

协议在上线后已产生4300万美元的总收入和400万美元的净协议费用。这些数据在一定程度上表明,这个产品形态在早期阶段获得了一部分用户的认可,初步验证了付费模式的可行性。(来源:x.com/TownsProtocol/status/1…)

27 Aug 2025

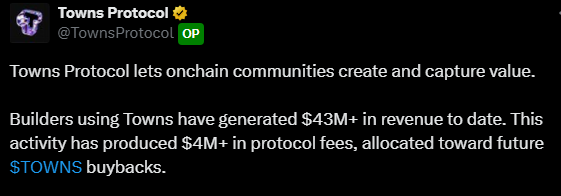

Towns Protocol lets onchain communities create and capture value.

Builders using Towns have generated $43M in revenue to date. This activity has produced $4M in protocol fees, allocated toward future $TOWNS buybacks.

Network growth fuels protocol growth. Protocol growth fuels $TOWNS.

2

1

2

1,605

8月5日 币安 Alpha $TOWNS 项目分析:

一、项目介绍:

@townsapp 是一个去中心化通信协议和应用,旨在通过区块链技术让社区能够构建、拥有和管理自己的数字城镇广场,提供端到端加密消息、可定制访问和治理功能,类似于 Discord,但更注重用户自主权。

二、代币模型:

代币总量:101亿-153亿 (通胀协议模型)

初始流通量:21.09亿(20.83%)

币安 Alpha 币数:未公布,后期同步更新

币安HODLer空投: 3.05亿 (3.02%)

上线时间:8.5 日预计21:30 (22:30上现币安现货)

积分门槛:未公布,后期同步更新

项目融资:Series A B轮:3550万美元,分配13.74%代币。公募:440万美元,分配2.62%代币。

鸣人评级:★ ★ ★ ★ ☆[综合感受,非权威评级]

ETH 合约:0x000000Fa00b200406de700041CFc6b19BbFB4d13

BASE 合约:0x00000000A22C618fd6b4D7E9A335C4B96B189a38

BSC 合约:0x00000000bcA93b25a6694ca3d2109d545988b13B

三、代币分配细节:

机构-种子轮:13.74%

机构-公募:2.62%

社区储备:43.14%

空投:9.87%

第一年节点:7.90%

节点通胀:1.27%

四、团队介绍:

* 由 Ben Rubin 领导,他是 Houseparty 和 Meerkat 的前 CEO 和创始人,CTO 是 Brian Meek,前 Skype 和 STRIVR Labs 的技术高管,团队位于美国。

* 投资方则由a16z(领投 Series A 和 Series B 轮)、Coinbase Ventures、Benchmark 和 Framework Ventures,这些机构对项目的发展提供了强有力支持。

五、收益预估:

共融资两轮,

Series A B轮:3550万美元,分配13.74%代币,成本≈0.026U。

公募:440万美元,分配2.62%代币。成本≈0.017 U。

成本均值按0.024U算,对应FDV约2.4 亿,对应流通市值约5000万U。

目前盘前价格0.08U,保守的来猜测。假设币安 Alpha 拿 0.5%,共 5000 万个代币分发,共 3.5 万人分,每人 1406 个币,对应币价 0.56 U,对应流通市值1.3亿,值 80 U。

* 最终预估还是得等今天币安官方消息出来,根据所分配的币量去推测才能预估出来,到时我会同步更新。

5

2

11

6,417

Beo_CT retweeted

31 Aug 2025

The Story Protocol ( $IP) buyback pumped the price from 5B FDV (with 3M USDT of buyback) to 9.4M FDV

Now image @townsapp with 4M in protocol fees allocated for future $TOWNS buybacks

Actually towns is at 240M FDV we gonna see at 1B with a buyback? mh actually echo investitors bought at 200M FDV so at this price can be good maybe idk.

After the TGE i saw the team continue update the app and keep delivery a new app got launched (SEND IT) where look very good, so team continue working, and the fee revenue will going for the $TOWNS buyback , also people continue earning for using Towns, for example if you're on AX1 Town you can easily get more of $10-$30 every week for being active and there are some town where u can earn good and some good alpha towns another airdrop from Towns will coming for the top 250 Towns stakers 👀

I'm continue using daily Towns 🫡

1

2

11

1,710

Beo_CT retweeted

20 Apr 2025

“Những người có kỳ vọng quá cao, thường có khả năng phục hồi rất thấp. Và đáng tiếc, sự kiên cường lại là yếu tố quan trọng dẫn đến thành công.

Tôi không biết cách nào để dạy điều này cho các bạn, ngoại trừ việc hy vọng rằng các bạn sẽ trải qua đau khổ.

Sự vĩ đại không đến từ trí thông minh, sự vĩ đại đến từ tính cách. Và tính cách không được hình thành từ những người thông minh, nó được tạo nên từ những người đã từng trải qua đau khổ.”

15

36

241

34,897

Beo_CT retweeted

27 May 2025

MICROSOFT ĐIÊN CMNR...

Mình vừa coi xong keynote của Satya Nadella tại sự kiện Microsoft Build 2025 và chỉ muốn hét lên Vãi cả linh hồn @@

Nếu bạn tưởng AI đã quá “xịn sò” rồi thì xin lỗi, Microsoft vừa quăng một combo khiến tất cả startup phải nín thở, còn dân dev và data analyst thì cũng chuẩn bị rút ống thở.

Dưới đây là recap những tính năng mới khiến mình phải “WOW” từng phút – và bạn KHÔNG ĐƯỢC BỎ QUA:

1. GitHub Copilot trở thành lập trình viên thực thụ

Không còn chỉ là “code gợi ý” nữa, Copilot giờ đây là AI Agent viết code đầu tiên trên thế giới:

• Biết viết, biết sửa, biết debug, viết cả tài liệu.

• Hiểu ngữ cảnh, phối hợp task, xử lý đầu vào dạng hình, tiếng, video!

=> Có thể thay cả intern! 📷

2. Copilot Studio hỗ trợ đa tác nhân (multi-agent orchestration)

Đây là lúc bạn để AI tự chia việc – tự làm – tự phối hợp với nhau, không cần đụng tay.

Bạn ném cho nó một quy trình phức tạp, nó sẽ “triệu hồi đồng bọn AI” xử lý từng khâu.

Một cuộc cách mạng cho automation trong doanh nghiệp luôn!

3. NLWeb – Web giờ biết… trò chuyện

Tưởng tượng bạn vào trang web và có thể nói chuyện với nó như đang dùng ChatGPT.

Microsoft gọi đây là “Natural Language Web”:

• Mỗi website đều có AI riêng,

• Hiểu người dùng, biết ngữ cảnh, biết phân tích dữ liệu real-time.

Từ nay khỏi mò menu nữa. Chỉ cần hỏi: “Show me sales from last quarter”, xong.

4. Azure AI Foundry mở full công lực

• Chạy được Grok 3 của Elon Musk, LLaMA của Meta, Claude của Anthropic…

• Hơn 1900 mô hình AI sẵn sàng chờ bạn gọi dùng – kiểu buffet AI không giới hạn!

• Có luôn giải pháp tuning riêng cho doanh nghiệp: bảo mật, riêng tư, tối ưu theo dữ liệu nội bộ.

=> Mạnh hơn, riêng tư hơn, bảo mật hơn!

5. Windows AI Foundry & WSL mã nguồn mở

• Hỗ trợ build, test, triển khai model AI ngay trên Windows

• WSL chính thức mở mã nguồn – ai làm dev Linux chắc bật khóc vì sung sướng

• Xây dựng và chạy AI app native ngay trên máy bạn luôn, không cần cloud nếu không thích!

6. Ứng dụng AI khắp nơi: từ thời tiết đến… ung thư

• AI dự báo thời tiết siêu nhanh, dùng mô hình Aurora chạy trên Azure

• Stanford Health Care dùng AI để chuẩn bị hội chẩn ung thư – giảm công sức bác sĩ, tăng tốc cứu người

• Giáo viên ở Peru dùng Copilot để cải thiện chất lượng giảng dạy – AI giờ vào trường học thật rồi!

Túm cái váy lại thì... Microsoft đang dẫn đầu kỷ nguyên AI Agent

Không còn là AI trả lời – mà là AI hành động, hợp tác, tự làm việc nhóm.

Mình đã test Copilot orchestration NLWeb bản demo – chỉ biết nói là: Các khầy nào mà còn đi build tính năng phổ thông thì… thôi nghỉ cho khỏe.

Chơi giờ là phải build AI giải quyết bottle neck, audit, pháp lý, KPI – không thì auto bị Microsoft “nuốt sống”.

nguồn : FB

24

44

217

30,698

Beo_CT retweeted

3 Jan 2025

* DỰ ĐOÁN CHO NĂM 2025:

Trong năm 2025,chúng ta sẽ đón các sự kiện quá cảnh của những hành tinh lớn:

=> sao Thổ di chuyển từ Bảo Bình đến Song Ngư,

=> sao Mộc di chuyển từ Kim Ngưu đến Song Tử,

=> La Hầu di chuyển từ Song Ngư đến Bảo Bình và

=> Kế Đô di chuyển từ Xử Nữ đến Sư Tử.

Đặc biệt, có hai sự kiện đó là sao Thổ và Sao Mộc cùng tạo khía cạnh lên cung Nhân Mã và La Hầu cùng sao Mộc tạo góc chiếu lên Bảo Bình.

Trong bản đồ sao tự nhiên, Nhân mã là cung vị trí số 9, và năm 2025 cũng là năm Thế giới số 9, cho nên vị trí Nhân Mã sẽ rất tập trung và trở nên bốc cháy.

Chúng ta có thể gọi năm nay là năm của nguyên tắc,vì chính nghĩa sẽ được khơi ra và khiến con người sẽ làm mọi cách để bảo vệ niềm tin của mình, đây sẽ là năm định hình xu hướng cho chu kỳ tiếp theo vì lần này chu kỳ đang lặp lại.

Đối với VN, đây là một năm có rất nhiều hy vọng và cơ hội, chúng ta cần phải chuyển đổi và sắp xếp lại những ưu tiên cũng như xóa bỏ đi các hệ thống cũ và đưa ra các chính sách mới.

Tất nhiên sẽ có sự hỗn loạn trong hệ thống nhưng những thay đổi này sẽ có lợi về lâu dài cho VN.

Các hoạch định chính sách sẽ bắt đầu diễn ra trong năm nay vì đây là năm sắp xếp lại hệ thống tài chính và ngân hàng để điều chỉnh về thuế và vấn đề chi tiêu của người dân sẽ là điều quan tâm của các cơ quan chính phủ trên Thế Giới.

Vì thế, giá bđs sẽ giảm mạnh hơn và các cơ quan quản lý sẽ khiến cho bđs không còn là kênh đầu tư tốt (thuế ,thiếu thanh khoản).

Năm nay,khủng hoảng ngân hàng sẽ càng trầm trọng,thị trường sẽ có sự điểu chỉnh lớn do áp lực lên các ngân hàng.

Sẽ có chút hồi phục tốt của ngân hàng vào khoảng tháng 7/2025, nhưng điều này sẽ không kéo dài khi Sao Mộc sẽ di chuyển đến Cự Giải vào năm 2026.

Mạng xã hội,truyền thông sẽ có những thay đổi lớn về người dùng, nội dung ngắn sẽ giảm và nội dung được soạn để đưa ra sự hướng dẫn có ý nghĩa sẽ được ưa chuộng hơn, những người có sức ảnh hưởng sẽ bị đào thải vì những lý do như vậy.

Sẽ có những hạn chế áp dụng trên nhiều nền tảng khác nhau tại nhiều quốc gia bắt đầu từ tháng 5/2025.

Sự trỗi dậy của một số công ty về AI và Game một cách bất ngờ, mọi người không cần lo lắng AI sẽ thay thế người lao động nữa vì đó là điều sẽ được thực hiện, như tôi đã nói trong 2 năm qua, ai không có thêm kỹ năng sẽ dần bị đào thải.

Ngoài ra ,các hình thức khủng bố mới bằng AI và công nghệ tiên tiến cũng có thể xảy ra.

Cuối tháng 5 khi sao Mộc di chuyển đến Song Tử, con người sẽ có xu hướng truyền đạt quan điểm cao hơn thông qua cấp độ thấp hơn.

Vì vậy,xung đột và căng thẳng về tôn giáo cũng sẽ lên đến đỉnh điểm, điều này sẽ khiến quân đội phải vào cuộc và xã hội sẽ bị chia rẽ.

Lĩnh vực tâm linh sẽ được nhắc đến nhiều hơn,con người sẽ tâm linh một cách côn đồ hơn.Các quy tắc mới về tôn giáo có thể có hiệu lực.

Một số nhà lãnh đạo tôn giáo có thể phải đối mặt với sự trừng phạt hoặc mất đi uy tín.

Hàng không,vận tải biển sẽ phát triển mạnh mẽ với trọng tâm là xây dựng nhiều sân bay,cảng biển hơn.

Thảm họa và mất mát lớn sẽ xảy ra từ tháng 6 đến tháng 10. Một giai đoạn khó khăn với các vụ cháy lớn,tai nạn tàu/máy bay, thiên tai kinh hoàng và khốc liệt hơn.

Từ giờ đến bốn năm tới,sẽ không phải là thời điểm tốt để di chuyển đến các nước phương Tây vì vấn đề phân biệt chủng tộc, bạo lực sẽ ngày càng nghiêm trọng.

Con người sẽ đổ về phương Đông nhiều hơn: Trung, Ấn, VN....

#vedicastrology #votive

1 Jan 2025

✨✨✨CHÚC MỪNG NĂM MỚI 2025

Đội ngũ Votive Academy xin chúc tất cả quý khách hàng, đối tác, bạn hữu một năm mới bình an, thật nhiều niềm vui và thành công trong cuộc sống.

Votive rất vui được đồng hành cùng tất cả anh chị em trên con đường phát triển bản thân, tìm tòi và khám phá những giá trị trong cuộc sống.

Trên hết đó là chúng ta cùng nhau tìm thấy một giá trị tâm linh đích thực được lưu giữ qua hằng nghìn năm, trong những bộ môn cổ xưa như Chiêm Tinh Vệ Đà.

Trong năm mới, Votive sẽ có thêm nhiều dự án mới nhằm giúp anh chị em có cơ hội tìm hiểu về huyền học, tâm linh nói chung cũng như Chiêm Tinh Vệ Đà. Rất mong được tiếp tục đồng hành cùng tất cả mọi người.

Namaste!

#vedicastrology #votive

5

6

69

25,879

Beo_CT retweeted

23 May 2025

Read all 81 chapters and modify the accompanying art with Claude on thewayofcode.com.

46

200

1,384

167,720

Beo_CT retweeted

23 May 2025

Gitmind - 思维导图自动生成器:

gitmind.cn/one-liner-mindmap

CopyOwl – AI深度写作专家

CopyOwl.ai

Replika - 超真实AI伴侣

replika.com

Photo Lab - AI修图黑科技

🔗 photolab.me

Clip Drop - AI图像处理套装

clipdrop.co

Fellou - 全球首款智能浏览器

aisecret.co/FellouFellou

Pika- 零基础3D视频生成

pika.art/

Sider - 浏览器AI超级助手

sider.ai

10

46

7,806

Beo_CT retweeted

19 May 2025

Tại sao thị trường mùa này bất ổn?

Thực ra trong chiêm tinh, trading, hay trong cuộc sống chẳng có bí mật hay bí kíp gì cả

Bí mật lớn nhất là tại sao nó lại diễn ra như vậy mà không phải diễn ra theo kiểu khác.

Ví dụ như tại sao năm nay altcoin lại yếu kém như vậy?

Đơn giản là vì nếu thị trường suôn sẻ, thì anh em chỉ có thể thua vì quá tham lam, còn tham ít thì cũng không thua mấy. Đó là lòng tham giải thích được, có chăng anh em sẽ thấy mình sai và nhanh chóng khắc phục, hậu quả sẽ ít hơn.

Nhưng nó phải sập thì lòng tham mới bị kích hoạt một cách khủng khiếp, lúc đó anh em không nghĩ mình tham, mình sai nữa, anh em chỉ muốn gỡ, muốn về bờ nhanh nhất...

Bởi vì thua lỗ kích hoạt lòng tham nguyên thủy nhất, đó là tự tôn và khát khao chứng minh mình đúng.

Lỡ đem sổ đất đi cầm, không lẽ giờ báo nhà, phải ráng gỡ đem sổ về chớ!

Thế thì meme narative, perp dex, futu mới có người dùng, mới có game và thanh khoản.

Thị trường cứ giữ đúng một motif thì nó sống bằng cách nào. Anh em từng coi phim Margin call còn nhớ câu nói đại khái:

"Trong ngành tài chính, tiền, nhà, xe của khách hàng là của chúng ta, ngược lại cũng vậy, nên làm sao thì làm, cuối cùng những gì của họ là của chúng ta."

Mọi bí mật đều xuất phát từ tâm lý con người, mọi game đều được xây dựa trên mô phỏng tâm lý.

Kiểm soát được chính mình là kiểm soát được mọi thứ.

19 May 2025

Hệ $SOL đợt này đang tìm cách để đẩy lại naratives memecoin.

$SAROS bữa share anh em vẫn đang giữ giá khá tốt, không bị xả sau nhịp tăng nóng.

Dù sao memecoin mùa này vẫn là một thế lực mạnh, ngại đánh meme vì không quen thao tác trên dex thì mua token sàn dex là một lựa chọn không tồi.

$BTC khả năng tháng này outperform rồi thì qua đầu tháng mới tới nhịp đẩy cho altcoin.

$SOL quanh quẩn nhịp này khả năng đẩy lên được 250$ hoặc hơn tí nên $SAROS cũng có tiềm năng hưởng lợi, khả năng x2 được giá này nên anh em cứ ôm chặt.

Anh em chơi hệ $SOL và altcoin nói chung cứ ráng ôm qua cái sóng tháng 6 này sẽ có quả ngọt nhé!

4

3

34

5,697

Beo_CT retweeted

15 May 2025

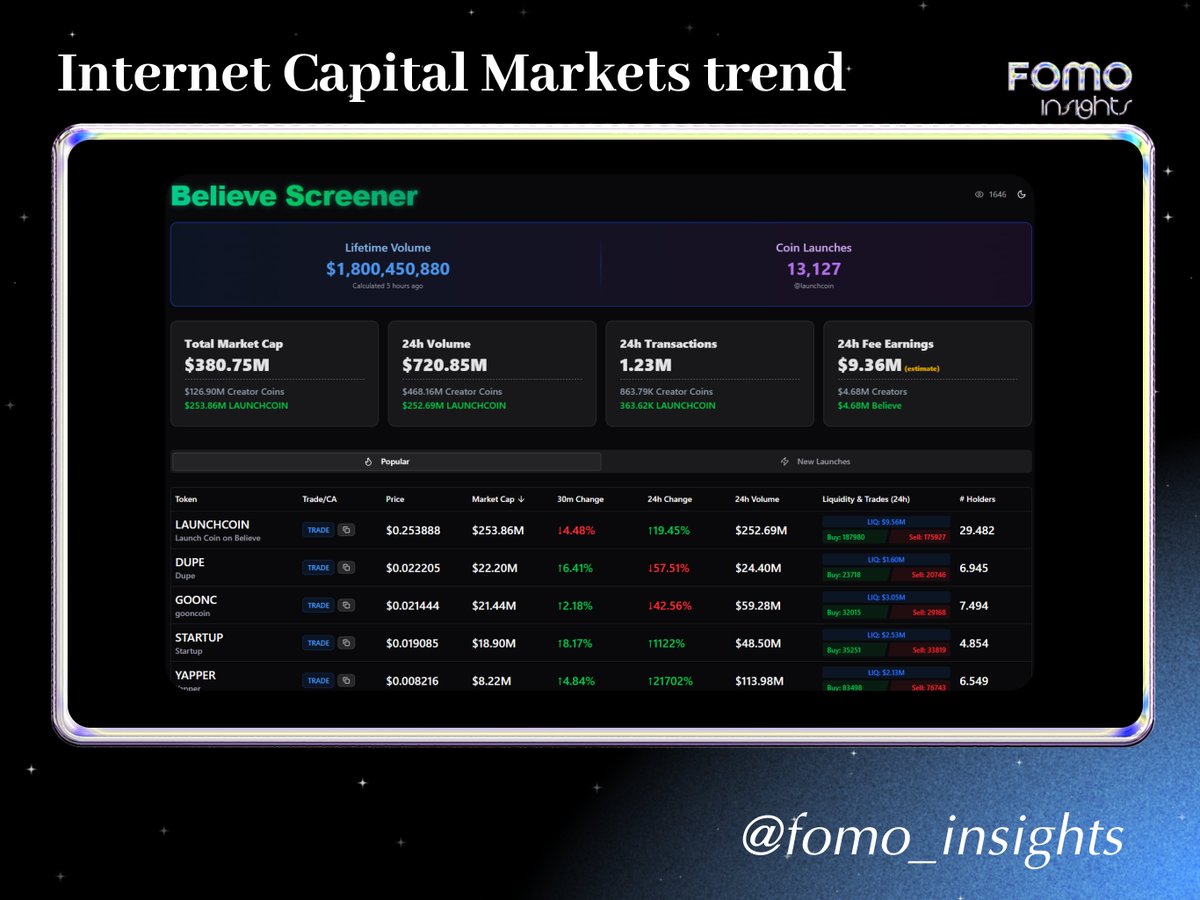

Internet Capital Markets (ICM) Là Tương Lai Hay Lặp Lại ICO 2017?

Bạn có tin chỉ cần một dòng tweet, ý tưởng trong đầu bạn có thể kiếm được hàng triệu đô la?

👉 Tham gia sàn giao dịch OKX để nhận thưởng lên đến $50: okx.com/join/2205302

Internet Capital Markets (ICM), một xu hướng đang làm sôi sục thị trường crypto, cho phép bất kỳ ai cũng có thể gọi vốn tức thì mà không cần ngân hàng hay quỹ đầu tư.

Giống như những gì chúng ta từng chứng kiến với ICO năm 2017 hay meme coin năm 2021?

Cùng tìm hiểu kỹ hơn về hiện tượng ICM 👇

15 May 2025

Đề xuất phạt tới 2 tỷ đồng với vi phạm trong giao dịch tài sản mã hóa

Việt Nam hiện nằm trong top 3 quốc gia có nhiều người giao dịch crypto nhất thế giới.

Và dự thảo luật mới từ Bộ Tài chính có thể khiến hàng triệu nhà đầu tư crypto đối mặt với mức phạt lên đến 200 triệu đồng nếu không chuyển coin về các sàn hợp pháp, 1,5-2 tỷ đồng với hành vi thao túng thị trường tài sản mã hóa.

Dự Thảo Nghị Định

Bộ Tài chính, Uỷ ban Chứng khoán Nhà nước (UBCKNN) lấy ý kiến về dự thảo Nghị định sửa đổi, bổ sung một số điều của Nghị định số 156/2020/NĐ-CP ngày 31 tháng 12 năm 2020 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực chứng khoán và thị trường chứng khoán, Nghị định số 128/2021/NĐ-CP ngày 30 tháng 12 năm 2021 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 156/2020/NĐ-CP, Nghị định số 158/2020/NĐ-CP ngày 31 tháng 12 năm 2020 của Chính phủ về chứng khoán phái sinh và thị trường chứng khoán phái sinh (Nghị định sửa đổi).

Đây được coi là bước đi quan trọng trong kế hoạch thí điểm thị trường crypto tại Việt Nam, nhằm kiểm soát rủi ro và bảo vệ nhà đầu tư.

Mục tiêu của luật mới

- Tăng minh bạch: Ngăn chặn các hành vi thao túng giá, rửa tiền, và lừa đảo vốn phổ biến trong crypto.

- Bảo vệ nhà đầu tư: Đảm bảo quyền lợi cho hàng triệu người tham gia, đặc biệt là nhà đầu tư nhỏ lẻ thiếu kinh nghiệm.

- Hỗ trợ nâng hạng thị trường: Góp phần đưa thị trường chứng khoán Việt Nam lên hạng mới nổi, thu hút dòng vốn ngoại.

Những điểm đáng chú ý

- Nhà đầu tư phải chuyển crypto về các sàn được cấp phép, nếu không sẽ bị phạt 100-200 triệu đồng.

- Các sàn crypto vi phạm (như không xác minh danh tính khách hàng) có thể bị phạt đến 2 tỷ đồng hoặc đình chỉ hoạt động 3-5 tháng.

5 Hành Vi được xem là thao túng thị trường tài sản mã hóa tại Việt Nam:

- Tạo cung cầu giả, dùng nhiều tài khoản để mua bán liên tục, tạo cảm giác coin đang được giao dịch sôi động.

- Thông đồng không chuyển quyền sở hữu, mua bán token trong nhóm để đẩy giá lên mà không thực sự chuyển giao tài sản.

- Lôi kéo đặt lệnh, kêu gọi người khác mua token để thao túng giá, thường thấy trong các nhóm Telegram.

- Tác động qua truyền thông, ca ngợi token công khai sau khi đã mua, tạo hiệu ứng truyền thông để đẩy giá rồi chốt lời.

- Tung tin sai lệch, phát tán tin đồn sai sự thật hoặc thông tin sai lệch để thao túng cung – cầu và giá token.

Ai Sẽ Bị Ảnh Hưởng Và Tác Động Ra Sao?

Luật mới này không chỉ tác động đến các nhà đầu tư lớn mà còn ảnh hưởng trực tiếp đến nhà đầu tư nhỏ lẻ. Hãy xem từng nhóm bị ảnh hưởng như thế nào.

Nhà đầu tư cá nhân

- Rủi ro pháp lý, nếu không chuyển crypto về sàn hợp pháp có thể dẫn đến mức phạt 100-200 triệu đồng, vượt xa số vốn của nhiều nhà đầu tư nhỏ.

- Chi phí tăng bởi các sàn hợp pháp thường yêu cầu KYC và có thể tính phí cao hơn các sàn ngầm.

- Tuy nhiên các quy định chống thao túng giúp bảo vệ bạn khỏi các vụ lừa đảo như pump-and-dump.

Các sàn giao dịch crypto

- Áp lực tuân thủ vì phải đầu tư vào công nghệ giám sát, KYC, và quản lý tài sản tách biệt, dẫn đến chi phí vận hành tăng.

- Cơ hội cho sàn nội địa Việt Nam hoặc các dự án mới có thể chiếm lĩnh thị trường nếu được cấp phép.

- Các sàn nhỏ hoặc không tuân thủ có thể bị đình chỉ, đẩy người dùng sang các nền tảng hợp pháp.

Dự án blockchain Việt Nam

- Cơ hội IPO token có thể tận dụng khung pháp lý để phát hành token hợp pháp, thu hút vốn từ cả trong và ngoài nước.

- Tuy nhiên cũng có thách thức cạnh tranh vì các dự án phải cạnh tranh với các sàn quốc tế lớn như Binance, vốn có kinh nghiệm tuân thủ luật ở nhiều nước.

2

3

10

13,065

Beo_CT retweeted

13 May 2025

中国腾讯刚刚发布了HunyuanCustom。

这个AI可以将任何照片、语音或视频提示转化为电影级的剪辑🤯

10个疯狂的示例 立即试用 & 代码:

1. 替换视频中的任何人

18

202

737

272,481

Beo_CT retweeted

28 Apr 2025

🧐今天刷推发现有个BitMart 推特在 Vico评论区留言上币联系,后看到挂GMGN的大佬发布推文介绍,那个藏头诗挺有意思,这角度不错

搜索了下发现Vico @vicoagent 是第一个支持 MCP 和 A2A 的 Vibe Coding AI 代理,现在老外那边比较火,获得马斯克和YC老板支持和关注,风靡硅谷

而且 myshell公布的交易大赛,是要给加池子的节奏,myshell就不用多说了,最近代币拉菲,而且是用shell做池子,若Vico成为其生态的核心组件,可能借助MyShell的流量和资源快速崛起,龙一稳妥妥

借用YC老板说的vibe coding 就像2003年iphone之前的手机,几年后一切都会变,感兴趣的可以埋伏一把,万一成为PEPE,狗币一样

因为是用shell做池子,需要用BNB或者U在博饼兑换成shell交易

CA:0x46ddc776226a32289794680c3e56cf6e7d4d4444

51

9

22

29,703