Joined August 2012

- Tweets 3,201

- Following 671

- Followers 18,572

- Likes 1,894

663 Photos and videos

Pinned Tweet

12 Nov 2025

一大早起来花了近 2 个小时,看完了方三文对话段永平的最新访谈,信息量密集,远超投资。

边看边做笔记,把老段视频里提到的10好几家公司都拿出来划了重点,希望对大家的投资判断能有些帮助。

1,苹果

段永平认为苹果的商业模式非常好。

他从 2011 年开始投资苹果。他在买入时,就已经清楚地看到苹果的利润是硬件和软件各占一半,类似于平台业务。他高度赞赏苹果的用户导向文化,认为他们非常在乎用户体验,而不是生意导向。苹果有良好的纪律,不会为了生意去做不能为用户提供足够价值的产品。他以几个例子佐证了这一点,

- 大屏手机:尽管大屏是用户需求,苹果CEO蒂姆库克犯了错误,扛了三年才推出大屏手机。

- 电视机:他曾断言苹果不会做iTV,因为无法提供足够的价值,最终该项目被砍掉。

- 苹果汽车:他坚信苹果不会推出电动汽车,因为苹果能提供的差异化价值非常有限。

他认为苹果的文化决定了,当产品无法给用户增加足够价值时,就不会去碰。

2,网易

这是段永平最早进行重仓投资的公司之一。

他本身是做游戏出身,了解游戏行业。当时网易的股价很低,现金甚至比市值还高,市场处于恐慌性抛售。他与网易游戏团队交流后,认为他们很热爱游戏、真的很认真,其商业模式也很有道理,因此当时满仓买入网易。

3,贵州茅台

段永平持有较大比重的茅台,他认为茅台和白酒是两个东西。

茅台的核心竞争力在于其独特的口味以及目标消费者对这种口味的认同。他认为茅台是不需要变的公司。它作为国营企业,受到很多监督,能够维系最基本的品质标准。投资茅台不取决于市盈率,而取决于未来的现金流折现。如果未来大环境不好,茅台的分红率可能仍比银行利息高。

4,拼多多

段永平曾在早期以天使投资的方式投入拼多多,他坦承当时是稀里糊涂投的。近期,他有增仓行为。

他认为现在比以前懂得多一点,如果该公司能够维持现有生意,其估值是很便宜的。虽然他不能建立 5 到 10 年后的清晰预期,并且认为该行业变化很大,但他对拼多多的整个文化、整个团队是信任的。

5,腾讯

腾讯是他列出的三大核心股票之一(苹果、腾讯、茅台)。他提到腾讯在 AI 应用后,广告效率等提高了。

6,英伟达

段永平认为英伟达确实很厉害。

他认为 AI 是一个巨大的工业革命,至少应该“掺和一下,不要错过了”。他通过比较英伟达与 Open AI 的合作(投资 1000 亿给芯片拿股份)和 AMD 与 Open AI 的合作(给芯片求着用),看出了英伟达生态的强大,以及其垄断地位的恐惧。他也欣赏 CEO 黄仁勋,认为他十几年前的言论与今天一致,一直朝着目标前进。

尽管看好,他承认对英伟达的投入力度没有达到他敢像投苹果那样重仓的程度。

7,台积电

他对台积电表示有兴趣并买入了一些。

他认为台积电专注于代工,打败了台联电。在 AI 带来的计算力起飞下,它几乎是所有人都逃不过的代工选择。他认为台积电的价格涨得太离谱了,但如果未来发展如黄仁勋所言,现在的价格又是合理的。

8,谷歌

段永平表示自己一直很喜欢谷歌,但就是搞不懂。

他现在担心 AI 的变化会对谷歌的核心搜索业务产生多大影响。但他认为谷歌总体上仍然是一家很好的公司。

9,特斯拉

他对特斯拉的看法复杂,欣赏创始人,但不喜欢其品行。

他认为埃隆马斯克确实很厉害,尤其在 SpaceX 和星链方面太牛了。但他表示自己不想和马斯克做朋友,即使能赚钱也不干。曾因对马斯克的不满和对服务的不满意而卖出了特斯拉的股票,但他承认这是一个错误的决策。且他认为电动车生意差异化很小,将来会很累,竞争激烈,最终大多数电动车公司都会倒闭。

10,通用电气

段永平在 2008 年金融危机期间投资了通用电气,但后来认为这是一项错误。

他一直没看懂 GE 的商业模式。更重要的是,他发现 GE 不再强调诚信,在它的主页上找不到以前强调的这句话了,他从找不到那句话开始就决定卖出了。

11,西方石油

这是他抄老巴的作业的例子。

他之前在油气指数上亏损后,看到巴菲特买入西方石油,认为这是一个将油田储存在地下的办法,可以避免时间损耗。他持有比重不高。

12, 松下/ 摩托罗拉/诺基亚

这些公司被用作企业文化失败的负面教材。

- 他曾试图与松下合作,但发现他们很官僚,不信任外部观点。他引述松下社长的话,对方做决策时会想着“松下老人站在我背后会怎么想”,这表明他们“背了很重的负担”,眼睛是看向后视镜而不是用户。

- 诺基亚/摩托罗拉,它们是因“文化烂掉了”而倒下的案例。这些公司过于注重市场占有率和生意,而“不太注重用户”,因此错失了智能手机的转型,即使谷歌曾找诺基亚合作转用安卓,他们也拒绝了。

13. 五粮液

当被问及为何不投资五粮液时,段永平坦承自己“没有发言权”。

他不喝白酒(除了能喝一点茅台以外),因此不知道五粮液是什么味道,也无法坚信是否有很多人喜欢喝,所以他不能碰自己不懂的生意。

60

266

1,088

430,198

AI产业现在有个最大的公开秘密。

那就是它同时在卖两个互相矛盾的故事。

对投资人说,AI将替代一切人力,利润无穷。

但对公众说,AI不会替代你,只会帮你变强。

理论上,这两个故事不可能同时为真。

8

3

31

6,077

Jun 11

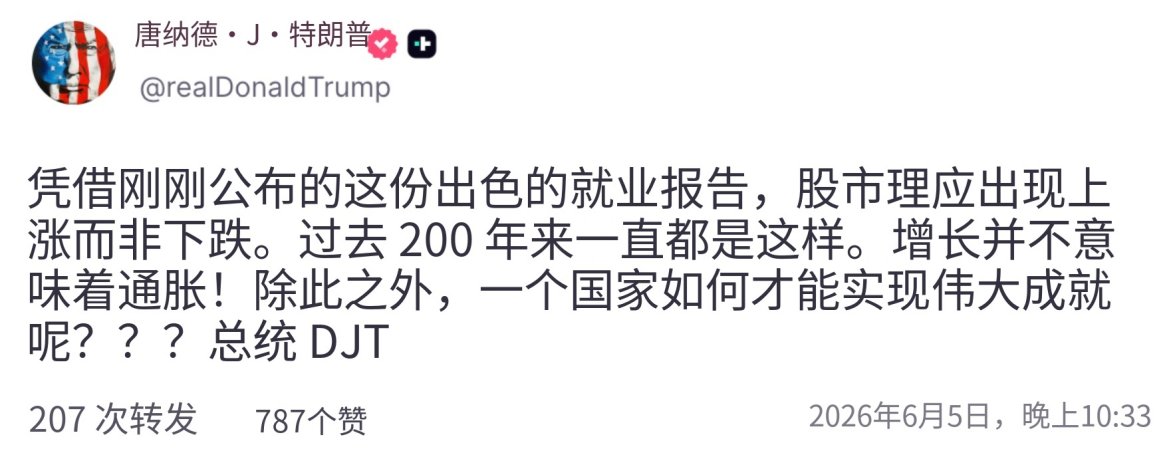

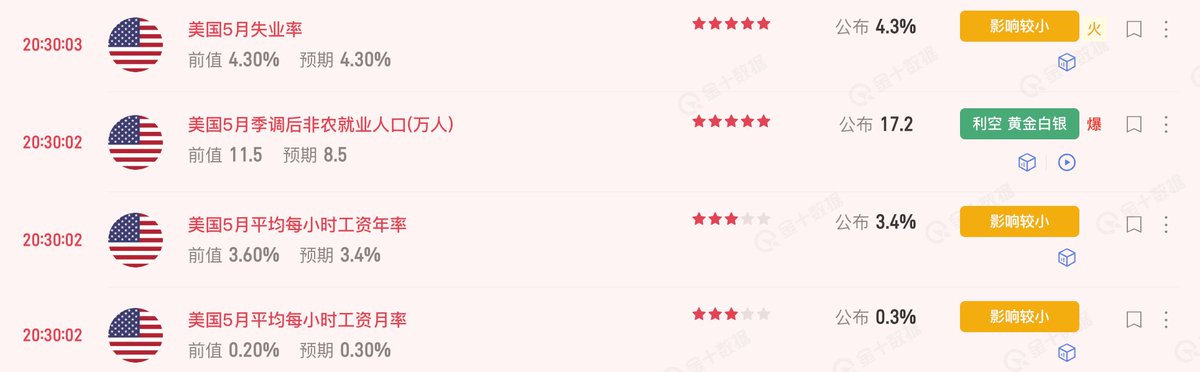

今晚这份PPI数据基本关上了近期降息的大门。

同比6.5%的PPI和5.1%的核心PPI,叠加昨天发布的5月CPI同比4.2%,美联储面对的是一个生产者到消费者全链条通胀压力都在加速的局面。

PPI-CPI之间的剪刀差 6.5% vs 4.2% 意味着企业成本压力尚有大量空间传导至消费端。

其中一个重要细节:4月数据被大幅下修。总PPI从1.4%修正为1.1%,核心PPI从0.6%修正为0.5%。这意味着4月的通胀压力比初始报告时要温和一些,但5月的强劲表现完全抵消了这一修正效果。

$SPY

5

7

42

11,685

Jun 11

Crypto 不是被监管打败的,而是被更高级的故事替代。

加密货币过去最强的是叙事:反法币、反银行、反国家、反旧秩序。

但 AI 和 SpaceX 把叙事维度抬高了。Crypto 讲的是逃离旧世界,而 AI 和太空讲的是进入新世界。对主流资本来说,后者更好听,也更容易合规。

这不是否定比特币,而是指出一个残酷的变化:当世界出现更性感、更合规、更宏大的风险资产时,加密资产就失去了叙事垄断权。

bitcoin:native 想成为数字黄金,但 AI 正在成为数字鸦片。

4

33

6,353

Jun 11

AI 巨头喊监管,听起来很正派。

就像赛车手冲到 300 迈,突然回头对观众说:

大家注意安全。

这话当然没错。

超强 AI 需要测试,需要边界,需要问责,需要有人在机房门口放个灭火器。

问题是,监管从来不只是安全工具。

它也是商业武器。

规则一复杂,小公司先喘不过气。

合规团队、审计报告、安全测试、政府沟通,每一样都花钱。巨头可以请一栋楼的人来填表。创业公司只能老板自己熬夜改文档。

于是一个吊诡的局面出现了。

越强的公司,越有资格说危险。

越危险的叙事,越能催生门槛。

门槛越高,后来者越难进来。

这不是说监管不该有。

恰恰相反,AI 必须被管。

但我们要警惕一种高级玩法:

用公共安全的语言,包装私人竞争的算盘。

真正好的监管,不应该只让大公司更安全。

也要让小公司还能活。

否则我们得到的不是安全的 AI 时代。

而是几个巨头坐在高墙里面,轮流解释未来。

3

8

1,979

Jun 10

早上这边在传推迟长鑫科技上市,

晚上那边在提推迟SpaceX上市。

为了防止被吸血,都担心的要死。

后面还有OpenAI和Anthropic在排队呢。

不如干脆一点,就近先推迟明天的美加墨世界杯?

94

8

141

72,880

Jun 10

不能因为4.2%的CPI就无脑看空一切,

也不能因为核心0.2%就无脑看多风险资产。

从政策层面看,这份数据的信号比较拧巴。

物价仍然高于2%的长期目标,能源价格和地缘局势增加了不确定性。总物价的压力摆在那里,短期看不到放松的空间。但核心物价月度0.2%又不算特别刺眼,不足以构成立刻收紧的硬证据。

虽然表面很鹰,但内核没那么鹰。

所以真正的问题不是现在的4.2%,而是油价冲击会不会在接下来两个月传导到更多行业,毕竟这次能源贡献了超过六成的月度涨幅。

一切解题关键又重新回到了那条万众瞩目的航道。

57

2

34

15,361

Jun 9

$SOXS 三倍做空半导体ETF,在刚才那波跳水中放出了巨量,成交额目前已经超过了72亿美元,日常通常是在10亿以下。

对冲需求爆炸 短线空头拥挤,杠杆多头们今晚再次被暴击。

Jun 9

今晚美股科技板块又是惨不忍睹。

盘面上看,科技和半导体跌幅最猛,半导体板块今天已经跌超5%,纳指类跌了超过3%,但道指跌幅只有1%左右。

有意思的是,波动率在涨,但高收益债和投资级债几乎没动,甚至小涨。防御性行业,比如必需消费、公共事业、金融,反而是涨的。

说白了,今晚依然是成长股内部的去杠杆,不是那种信用危机式的全面抛售。

算是上周五溃败的延续,下面聊几个观察和判断。

1️⃣

上周发布的5月就业数据比预期强不少,失业率也维持低位,这让市场之前押注的降息叙事变得很尴尬。有机构甚至开始讨论年内加息的可能性。

多数经济学家现在预计利率会维持在目前区间不动,有的大行更是把降息预期推迟到了后年。成长股就是这样,利率一上去,远期利润的折现价值会被压得很厉害。

2️⃣

将要发布的CPI数据则是眼前最大的事件风险。

5月的CPI今晚就要公布,PPI数据也紧跟其后就在明天。在数据出来之前,没有人愿意给高估值科技股太多容错空间。

如果物价超预期,逻辑就会变成「央行更鹰,实际利率更高,AI板块估值继续压缩」。

3️⃣

此外,长期国债收益率还在相当高的位置,已经能给出有竞争力的回报了。

同时美国国债发行规模很大,利息支出压力也在上升。这不一定马上引发股市大跌,但会持续压制那种「不看估值,闭眼买成长」的交易逻辑。

4️⃣

机构数据显示,对冲基金在科技股上的仓位接近历史高位,AI和半导体是过去一段时间最拥挤的方向,整体杠杆也处于新高附近。

拥挤交易最怕的就是「一点点利空加上利率上行加上流动性收紧」,因为这时候卖出的不是最差的资产,反而是最赚钱、最容易卖、最拥挤的那些。

5️⃣

现在美股主要指数对少数AI和科技龙头的依赖极高。头部十家公司占整个大盘指数权重接近四成,这是几十年来罕见的集中度。

有意思的是,即使指数某天整体上涨,内部仍然有超过六成的成分股在跌,说明市场宽度其实很差。集中度越高,龙头一旦下跌,整个指数就像被迫变成了高波动资产。

6️⃣

有机构警告美股出现了不少危险信号,其中包括科技股内部表现分化已经到了极端水平。

纳指和芯片板块的技术形态也出现了超买后转弱的特征。这类信号单独来看不能预测什么,但在高仓位、高估值的背景下,足以触发系统性减仓。

7️⃣

大型融资潮即将开启。市场同时盯着好几个大型科技公司的上市融资计划。逻辑很简单:如果机构要为新的AI资产腾出仓位,先卖的往往就是手里已有的AI和半导体赢家。这种再平衡压力不容忽视。

-

所以回过头来看,这轮下跌更像是AI泡沫的阶段性修正。

证据很多也很明显:高收益债没有同步崩、金融和防御板块没有一起被砸、债券反而有支撑。

如果接下来信用市场开始走弱、金融股跟跌、流动性明显收紧、油价重新大涨、物价超预期,那性质才会变,从「成长股估值修正」升级为「全面风险资产去杠杆」。

说到底,就是市场终于发现「AI很好」这个共识已经被交易得太贵、太满、太拥挤了。

利率只是那根针,博通让人失望的财报是导火索,真正的火药桶是所有人的仓位和杠杆。 $QQQ

41

17

6,702

Jun 9

今晚美股科技板块又是惨不忍睹。

盘面上看,科技和半导体跌幅最猛,半导体板块今天已经跌超5%,纳指类跌了超过3%,但道指跌幅只有1%左右。

有意思的是,波动率在涨,但高收益债和投资级债几乎没动,甚至小涨。防御性行业,比如必需消费、公共事业、金融,反而是涨的。

说白了,今晚依然是成长股内部的去杠杆,不是那种信用危机式的全面抛售。

算是上周五溃败的延续,下面聊几个观察和判断。

1️⃣

上周发布的5月就业数据比预期强不少,失业率也维持低位,这让市场之前押注的降息叙事变得很尴尬。有机构甚至开始讨论年内加息的可能性。

多数经济学家现在预计利率会维持在目前区间不动,有的大行更是把降息预期推迟到了后年。成长股就是这样,利率一上去,远期利润的折现价值会被压得很厉害。

2️⃣

将要发布的CPI数据则是眼前最大的事件风险。

5月的CPI今晚就要公布,PPI数据也紧跟其后就在明天。在数据出来之前,没有人愿意给高估值科技股太多容错空间。

如果物价超预期,逻辑就会变成「央行更鹰,实际利率更高,AI板块估值继续压缩」。

3️⃣

此外,长期国债收益率还在相当高的位置,已经能给出有竞争力的回报了。

同时美国国债发行规模很大,利息支出压力也在上升。这不一定马上引发股市大跌,但会持续压制那种「不看估值,闭眼买成长」的交易逻辑。

4️⃣

机构数据显示,对冲基金在科技股上的仓位接近历史高位,AI和半导体是过去一段时间最拥挤的方向,整体杠杆也处于新高附近。

拥挤交易最怕的就是「一点点利空加上利率上行加上流动性收紧」,因为这时候卖出的不是最差的资产,反而是最赚钱、最容易卖、最拥挤的那些。

5️⃣

现在美股主要指数对少数AI和科技龙头的依赖极高。头部十家公司占整个大盘指数权重接近四成,这是几十年来罕见的集中度。

有意思的是,即使指数某天整体上涨,内部仍然有超过六成的成分股在跌,说明市场宽度其实很差。集中度越高,龙头一旦下跌,整个指数就像被迫变成了高波动资产。

6️⃣

有机构警告美股出现了不少危险信号,其中包括科技股内部表现分化已经到了极端水平。

纳指和芯片板块的技术形态也出现了超买后转弱的特征。这类信号单独来看不能预测什么,但在高仓位、高估值的背景下,足以触发系统性减仓。

7️⃣

大型融资潮即将开启。市场同时盯着好几个大型科技公司的上市融资计划。逻辑很简单:如果机构要为新的AI资产腾出仓位,先卖的往往就是手里已有的AI和半导体赢家。这种再平衡压力不容忽视。

-

所以回过头来看,这轮下跌更像是AI泡沫的阶段性修正。

证据很多也很明显:高收益债没有同步崩、金融和防御板块没有一起被砸、债券反而有支撑。

如果接下来信用市场开始走弱、金融股跟跌、流动性明显收紧、油价重新大涨、物价超预期,那性质才会变,从「成长股估值修正」升级为「全面风险资产去杠杆」。

说到底,就是市场终于发现「AI很好」这个共识已经被交易得太贵、太满、太拥挤了。

利率只是那根针,博通让人失望的财报是导火索,真正的火药桶是所有人的仓位和杠杆。 $QQQ

101

7

80

41,304

Jun 9

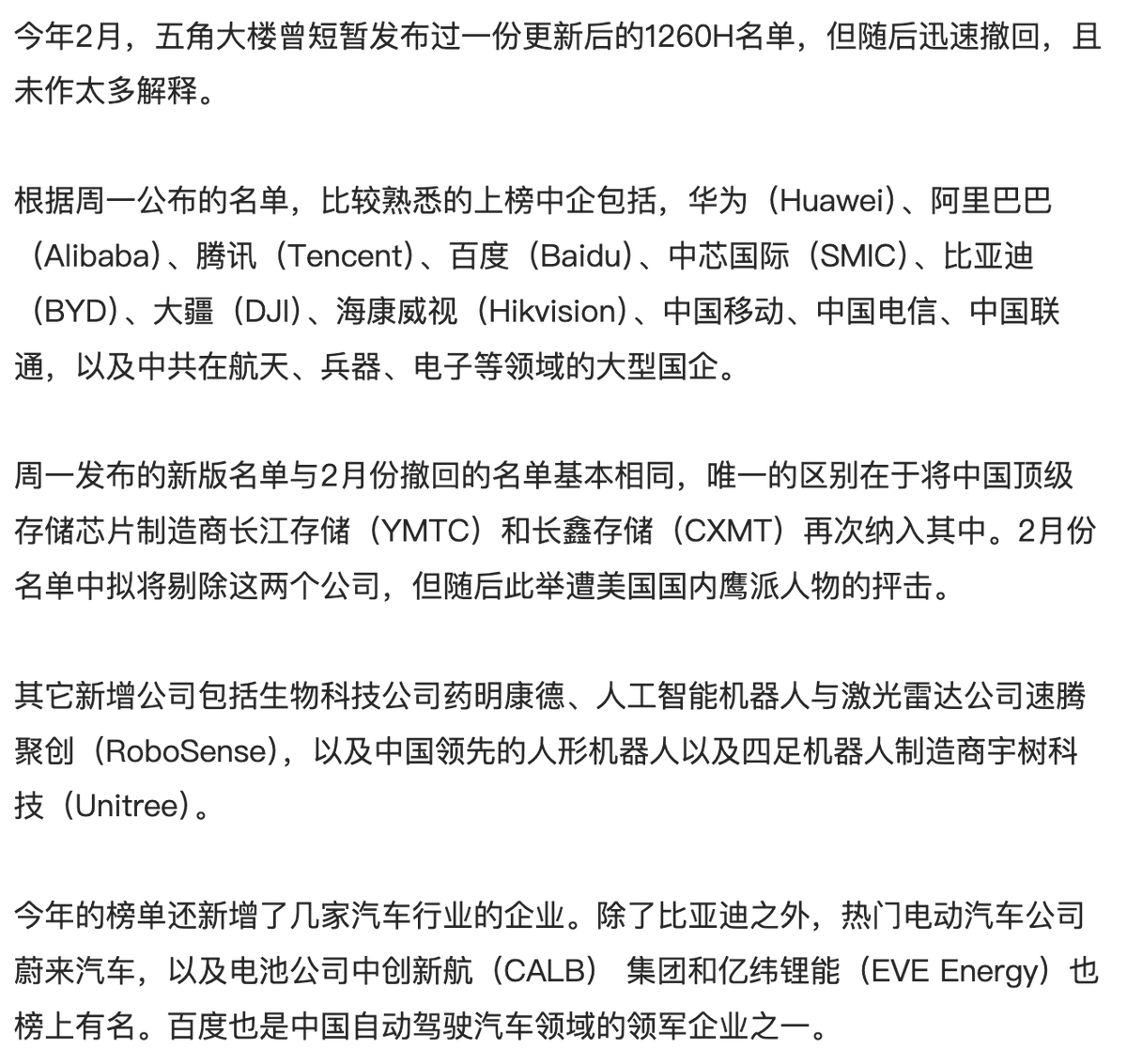

看来确实是给好朋友面子,来之前就定好的名单,等回去了才正式发出来。

万万没想到的是,蔚来汽车也上榜了。

May 12

2017年11月,特朗普第一次来北京,故宫茶叙,国宴京剧,2535亿美元经贸大单。回到华盛顿,他发推说中国给了他「最高礼遇」。

6个月后,贸易战开打。

2026年5月,特朗普第二次来北京。天坛参观,国宴茶叙,波音想拿千亿美元订单,黄仁勋想重开芯片市场。行程安排几乎是2017年的复刻版。

上一次的「最高礼遇」后面跟着的是加征关税。这一次如果又拿到大单,后面跟着什么?

7

1

10

4,871

Jun 9

跌了一万亿的芯片,用一个周末就想通了。

昨晚美股三大指数两涨一跌,恐慌指数跌了12%。

上周五博通财报之后,纳斯达克单日跌了4.2%,半导体板块蒸发了超过一万亿美元的市值,创下2020年以来最惨的一天。原因很简单,AI芯片收入指引比市场预期低了一些。一个miss,引爆了一场估值信仰危机。

然后周末,黄仁勋依然在首尔给所有投资者打气,「不管发生了什么,你都应该非常高兴,因为现在你能以折扣价买入。」

他还说AI基础设施建设才刚刚开始,每个人都应该兴奋起来。同行的还有Nvidia和SK海力士签下的多年合作协议,共同研发下一代AI记忆芯片。

于是,昨晚开盘,半导体集体反弹。板块整体涨了接近6%。美光涨了近10%,上周五刚跌了13%。Nvidia涨了1.82%。

但真正让芯片板块燃起来的,是Intel的故事。

据报道,谷歌已向Intel下单,委托其在2028年制造超过300万颗AI处理器。Nvidia也在评估Intel的先进制程技术,考虑让它作为备选代工厂,Intel当天大涨约12%。

这个逻辑其实很简单。全球AI芯片的制造几乎全压在台积电的肩上,产能紧张到连最大的客户们都在找Plan B。而全美唯一有能力做前沿制程的公司,就是Intel。

Marvell昨晚的表现也不错,由于被宣布纳入标普500指数,消息出来股价涨了约9%。公司今年已经涨了超过两倍,上周黄仁勋刚在台北说它「有望成为万亿级别的公司」,当天涨了25%。虽然上周五跟着大盘暴跌16%,但昨晚有在迅速收复。

康宁则讲了另一类AI故事。亚马逊宣布与他们签下一份多年期大合同,由康宁为亚马逊遍布全美的数据中心提供光纤、光缆和连接方案。于是康宁涨了5.55%。这笔交易将在北卡创造上千个制造业岗位。光纤是数据中心的血管,AI模型越大,数据流量越大,光纤需求就越猛。

另一边,苹果的表现就没那么好了。

苹果年度开发者大会昨晚开幕,这也是库克最后一次以掌门人身份主持这场盛会。苹果发布了下一代AI平台和全新升级版Siri,股价一度冲高超过3%。但很快,大家很快发现一个问题:苹果并没有给出新版Siri的明确上线时间表。

昨晚苹果的成交量比三个月均值高出近七成,但收盘跌了1.89%,成了典型的买预期卖事实。Siri从两年前就开始画饼,大家都没什么耐心了。

中东方面,周末又打了一轮。但市场对中东冲突已经审美疲劳了,导弹成了周末固定节目,油价的反应越来越淡。

上周五,一万亿的蒸发需要一堆理由,但一万亿的回归只需要大佬一句话和一个周末的冷静。

但最近真正让人睡不着的,不是芯片涨跌,而是那个越来越清晰的信号:降息没戏了,加息可能悄悄地靠近了。

Jun 5

今晚美股上演了一出完美风暴。

纳斯达克大跌超过2%,标普500跌了1.2%,道琼斯相对坚挺只跌了零点几。但真正惨烈的是科技股和芯片股,整个板块被集体抛售,恐慌还蔓延到了亚洲和欧洲。

这不是单一因素造成的,而是至少七八股利空力量在同一天叠加引爆。

1️⃣ 就业数据太好,反而成了最大的利空。

美国劳工部公布的5月就业报告显示,新增就业人数远远超出预期,翻了一倍还多。市场原本期待就业降温,好给央行创造降息空间。结果数据出来一看,劳动力市场比去年还强。

说白了就是:经济太好,物价就很难降下来,央行就没理由放松货币政策,利率就得继续待在高位。对成长型科技股来说,利率高意味着未来的盈利预期被打折,估值自然就撑不住了。

还有说法是,如果夏天劳动力市场不出问题,今年晚些时候央行可能不但不降息,还会反过来加息。这话一出来,市场马上就慌了。

2️⃣ 国债市场立刻做出了反应。

就业数据公布后,10年期国债收益率直接跳升到4.53%附近,是最近两周多的高点。2年期也涨到了去年2月以来的最高水平。30年期更是站上了5%。

国债收益率飙升对股市意味着什么?简单来说,利率越高,股票相对于债券就越不划算。尤其是那些估值高、靠预期撑着的科技股,受到的冲击最大。

3️⃣ 芯片龙头财报引发了半导体板块连锁抛售。

这波科技股崩盘的火种其实是周三晚上就埋下的。博通发了财报,业绩其实超预期了,AI相关收入同比增长超过140%,怎么看都是一份漂亮的成绩单。

但问题出在指引上。公司对下个季度AI芯片收入的预期低于华尔街的期望,而且没有上调全年目标。管理层还承认,大客户可能会采用多家供应商的芯片,暗示竞争在加剧。

就这两点,股价盘后暴跌超过12%。

这传递了一个信号:在当前的市场情绪下,芯片公司光「表现好」已经不够了,必须「超出预期的好」才能让投资人满意。

周五延续了这个惨烈走势。博通继续跌,另外几家半导体龙头跌幅更大,有的跌了7%到8%。恐慌还跨洋蔓延,韩国综合指数一天跌掉5.5%,欧洲的芯片股也全线下挫。

4️⃣ 科技巨头疯狂融资烧钱,市场开始算账了。

本周谷歌宣布了一笔巨额股权融资计划,规模是公司自上市以来最大的一次,目的是为AI基础设施扩建输血。消息一出,股价就跌了好几个百分点。

空方的逻辑很直接:你已经借了一屁股债了,现在又要发股票融资,说明AI烧钱的速度比赚钱快得多,短期自由现金流被严重压缩。那些因为公司「赚钱能力强」「资本效率高」而买入的投资人,自然不乐意了。

当然多方也有道理,觉得公司不缺订单、缺的是算力,融资恰恰说明需求太旺盛。但至少在短期,这笔融资让市场对整个AI行业的「投入产出比」产生了新的疑虑。

5️⃣ 史上最大规模新股上市在即,资金已经在提前搬家。

下周 SpaceX 即将上市,融资规模创历史纪录。围绕这只新股的讨论已经持续了好几个月,核心担忧是:这么大体量的新股上市,必然从现有市场中抽走大量资金。

今年下半年还有另外两家AI超级独角兽计划上市,三家合计融资规模是过去二十年所有风投支持的美国新股加起来都比不上的。

不管最终会不会真的抽干流动性,至少在新股定价前后这段时间,投资人已经在做调仓准备了,科技股首当其冲。

6️⃣ 央行政策的不确定性到了临界点。

沃什上任后的第一次政策会议就在下周。这是今年最关键的一次会议,因为会公布新的利率预测和经济展望。

市场现在很纠结。一方面期待他偏鸽派,另一方面又发现通胀还是顽固、就业还是太强,加息的概率在悄悄走高。

但也有不少人认为,如果央行在这次会议上不发出足够鹰派的信号,就会被市场认为落后于形势,债券市场会自己动手「加息」,推高长期利率,那对股市的冲击可能更大。

7️⃣ 消费端也在发出降温信号。

昨天 Lululemon 大幅下调了全年业绩预期,原因是北美市场持续低迷。预期收入从增长变成了持平甚至下滑,盈利预期砍了将近一成。股价盘后跌了超过10%。

这已经不是个案,高油价和高通胀对美国消费者的实际购买力正在产生肉眼可见的侵蚀,零售端的压力在财报里已经藏不住了。

8️⃣ 估值层面的担忧正在积累。

美国股票总市值相对于GDP已经达到了历史最高水平。另一个常用的长周期估值指标也回到了2000年互联网泡沫时期的水平。

当然高估值不等于马上要崩,但在利率走高、政策不确定、地缘冲突未解的背景下,高估值意味着市场对负面意外的容错空间极低。任何一个催化剂都可能引发剧烈调整。

-

最后说一下板块分化。

今天最有意思的一点是:不是所有东西都在跌。道琼斯其实跌得很少,小盘股的罗素2000在盘中一度还是涨的。医疗、金融、消费必需品等防御性板块在前一天大涨,今天也相对抗跌。

这说明市场不是在恐慌性抛售一切,而是在做板块轮动。钱从估值贵、涨幅大的AI和芯片股里出来,流向了估值相对合理、受利率影响较小的传统行业。

总结一下。

今晚这次下跌本质上是一次多因素共振。就业数据太好、利率跳升、芯片龙头指引不及预期、科技巨头融资规模惊人、新股上市吸血、央行政策悬而未决、地缘冲突反复、消费走弱、估值高企,所有这些本来单独都扛得住的利空,在同一周内集中叠加,就变成了一场踩踏。

接下来一周,FOMC 和 SpaceX 的上市,将是下一个关键考验。

$QQQ

102

1

30

17,119

对冲积鲸Reason retweeted

Jun 8

咱 Terry 都管理两亿资金了,没必要把我稿子拿去用 AI 洗了又洗吧?

x.com/chenreason/status/2062…

Jun 8

上周五,华尔街杀红了眼。

纳斯达克跌超4%,芯片股哀鸿遍野,恐慌像病毒一样扩散到了亚洲和欧洲。道琼斯勉强撑着,但那只是幸存者的侥幸——真正惨烈的战场,在科技股。

没有人能把锅甩给某一件事。这次是七八股利空在同一天撞在了一起,每一股单独都扛得住,合在一起就是踩踏。

1. 就业数据太好,反而成了最大利空

5月新增就业翻了一倍还多,远超预期。市场本来盼着就业降温,好给降息腾出空间——结果劳动力市场比去年还强。

逻辑很残忍:经济越好,通胀越难降,央行越没理由降息,利率越得撑在高位,科技股估值越撑不住。更吓人的是,有说法认为如果夏天就业还是这么强,年底可能不降息反而加息。市场一听,直接慌了。

2. 国债市场火速反应

就业数据一出,10年期国债收益率跳到4.53%,是近两周高点;30年期直接站上5%。

道理很简单:利率越高,股票相对债券越不划算,估值高的科技股首当其冲。

3. 博通财报点燃了芯片板块

火种其实周三晚上就埋好了。博通AI收入同比涨了140%,业绩超预期,看着挺漂亮。但指引不及华尔街预期,还没上调全年目标,管理层还顺嘴说了句大客户可能多供应商采购——暗示竞争在加剧。

就这两点,股价盘后暴跌超12%。

这传递了一个信号:现在的市场,光"表现好"不够,得"好得超出预期"才行。上周五继续跌,其他几家芯片龙头跌了7%-8%,韩国综合指数单日跌5.5%,欧洲芯片股全线下挫。

4. 科技巨头大手笔融资,市场开始算账

谷歌宣布上市以来最大规模股权融资,目的是给AI基础设施输血。空方逻辑直接:你都已经借了一屁股债,还要发股票,说明AI烧钱速度远超赚钱速度,自由现金流被压死了。

多方当然也有道理,需求旺盛才需要融资扩产。但短期内,这笔钱让市场对AI行业的"投入产出比"打了个大大的问号。

5. SpaceX上市吸血,资金提前搬家

史上最大规模新股上市在即,投资人已经在提前调仓了,科技股首当其冲。今年下半年还有两家AI超级独角兽排队上市,三家合计融资规模,比过去二十年所有风投支持的美国新股加起来还多。

6. 央行政策悬在半空

沃什上任后首次政策会议就在下周,新利率预测和经济展望即将公布。市场两边都在押注,鸽派还是鹰派谁也说不准。但有一点达成共识:如果信号不够鹰,债券市场会自己动手"加息"——那对股市的冲击可能更大。

7. 消费端也在发出警报

Lululemon大幅下调全年预期,北美市场持续低迷,盈利预期砍了近一成,股价盘后跌超10%。高油价、高通胀对美国消费者的购买力侵蚀,已经在财报里藏不住了。

8. 估值本来就绷得太紧

美股总市值/GDP已到历史最高,长周期估值指标回到了2000年互联网泡沫水平。高估值不等于马上崩,但容错空间极低——任何一个催化剂都可能引发剧烈调整。

最后说说板块分化,这才是最有意思的地方。

道琼斯几乎没跌,小盘股盘中一度还在涨,医疗、金融、消费必需品相对抗跌。钱不是在无差别出逃,而是从估值贵、涨幅大的AI和芯片股里撤出来,流向传统行业。

这不是恐慌,是轮动。

一句话总结:

就业太强、利率跳升、芯片指引拉胯、巨头融资烧钱、新股吸血、央行悬而未决、消费走弱、估值高企——每一条单独都扛得住,但全堆在同一周,就变成了踩踏。

接下来,FOMC会议和SpaceX上市,是下一个关键考验。

4

1

14

4,030

Jun 8

富途新出的这个税表真的是刚需,去年补缴前三年境外收入税的时候,全都是手动统计的,工作量确实很大也很烦。

顺便提醒一下,2025 年的报税在这个月30 号前就结束了,大家别忘了,滞纳金可是很沉重的。

填报的时候,不知道怎么填,就把填报界面截个图,然后再把富途给的这两份报告下载下来扔给 AI,让它帮你统计具体数据和填报就行了。

其实需要AI统计的数据就一个,那就是卖出资产的净利润,年度内盈亏可以互抵。至于股息和利息,报告里已经帮你全都直接算好了。

Jun 8

富途正式上线 CRS 交换税表,目前只有2025年的

查看路径:账户-全部-账户-我的税表

里面有两份资料

一份是年度账单,包括持仓/资金总览、交易流水、资金进出等各项明细。

一份是自动交换财务账户资料,信息包括证券持仓总价值、股息、利息、总卖出金额、其他收入。

66

30

124

85,953

Jun 8

昨天的我是海力士股东,

今天的我在海力士打工。

13

32

8,441

Jun 5

今晚美股上演了一出完美风暴。

纳斯达克大跌超过2%,标普500跌了1.2%,道琼斯相对坚挺只跌了零点几。但真正惨烈的是科技股和芯片股,整个板块被集体抛售,恐慌还蔓延到了亚洲和欧洲。

这不是单一因素造成的,而是至少七八股利空力量在同一天叠加引爆。

1️⃣ 就业数据太好,反而成了最大的利空。

美国劳工部公布的5月就业报告显示,新增就业人数远远超出预期,翻了一倍还多。市场原本期待就业降温,好给央行创造降息空间。结果数据出来一看,劳动力市场比去年还强。

说白了就是:经济太好,物价就很难降下来,央行就没理由放松货币政策,利率就得继续待在高位。对成长型科技股来说,利率高意味着未来的盈利预期被打折,估值自然就撑不住了。

还有说法是,如果夏天劳动力市场不出问题,今年晚些时候央行可能不但不降息,还会反过来加息。这话一出来,市场马上就慌了。

2️⃣ 国债市场立刻做出了反应。

就业数据公布后,10年期国债收益率直接跳升到4.53%附近,是最近两周多的高点。2年期也涨到了去年2月以来的最高水平。30年期更是站上了5%。

国债收益率飙升对股市意味着什么?简单来说,利率越高,股票相对于债券就越不划算。尤其是那些估值高、靠预期撑着的科技股,受到的冲击最大。

3️⃣ 芯片龙头财报引发了半导体板块连锁抛售。

这波科技股崩盘的火种其实是周三晚上就埋下的。博通发了财报,业绩其实超预期了,AI相关收入同比增长超过140%,怎么看都是一份漂亮的成绩单。

但问题出在指引上。公司对下个季度AI芯片收入的预期低于华尔街的期望,而且没有上调全年目标。管理层还承认,大客户可能会采用多家供应商的芯片,暗示竞争在加剧。

就这两点,股价盘后暴跌超过12%。

这传递了一个信号:在当前的市场情绪下,芯片公司光「表现好」已经不够了,必须「超出预期的好」才能让投资人满意。

周五延续了这个惨烈走势。博通继续跌,另外几家半导体龙头跌幅更大,有的跌了7%到8%。恐慌还跨洋蔓延,韩国综合指数一天跌掉5.5%,欧洲的芯片股也全线下挫。

4️⃣ 科技巨头疯狂融资烧钱,市场开始算账了。

本周谷歌宣布了一笔巨额股权融资计划,规模是公司自上市以来最大的一次,目的是为AI基础设施扩建输血。消息一出,股价就跌了好几个百分点。

空方的逻辑很直接:你已经借了一屁股债了,现在又要发股票融资,说明AI烧钱的速度比赚钱快得多,短期自由现金流被严重压缩。那些因为公司「赚钱能力强」「资本效率高」而买入的投资人,自然不乐意了。

当然多方也有道理,觉得公司不缺订单、缺的是算力,融资恰恰说明需求太旺盛。但至少在短期,这笔融资让市场对整个AI行业的「投入产出比」产生了新的疑虑。

5️⃣ 史上最大规模新股上市在即,资金已经在提前搬家。

下周 SpaceX 即将上市,融资规模创历史纪录。围绕这只新股的讨论已经持续了好几个月,核心担忧是:这么大体量的新股上市,必然从现有市场中抽走大量资金。

今年下半年还有另外两家AI超级独角兽计划上市,三家合计融资规模是过去二十年所有风投支持的美国新股加起来都比不上的。

不管最终会不会真的抽干流动性,至少在新股定价前后这段时间,投资人已经在做调仓准备了,科技股首当其冲。

6️⃣ 央行政策的不确定性到了临界点。

沃什上任后的第一次政策会议就在下周。这是今年最关键的一次会议,因为会公布新的利率预测和经济展望。

市场现在很纠结。一方面期待他偏鸽派,另一方面又发现通胀还是顽固、就业还是太强,加息的概率在悄悄走高。

但也有不少人认为,如果央行在这次会议上不发出足够鹰派的信号,就会被市场认为落后于形势,债券市场会自己动手「加息」,推高长期利率,那对股市的冲击可能更大。

7️⃣ 消费端也在发出降温信号。

昨天 Lululemon 大幅下调了全年业绩预期,原因是北美市场持续低迷。预期收入从增长变成了持平甚至下滑,盈利预期砍了将近一成。股价盘后跌了超过10%。

这已经不是个案,高油价和高通胀对美国消费者的实际购买力正在产生肉眼可见的侵蚀,零售端的压力在财报里已经藏不住了。

8️⃣ 估值层面的担忧正在积累。

美国股票总市值相对于GDP已经达到了历史最高水平。另一个常用的长周期估值指标也回到了2000年互联网泡沫时期的水平。

当然高估值不等于马上要崩,但在利率走高、政策不确定、地缘冲突未解的背景下,高估值意味着市场对负面意外的容错空间极低。任何一个催化剂都可能引发剧烈调整。

-

最后说一下板块分化。

今天最有意思的一点是:不是所有东西都在跌。道琼斯其实跌得很少,小盘股的罗素2000在盘中一度还是涨的。医疗、金融、消费必需品等防御性板块在前一天大涨,今天也相对抗跌。

这说明市场不是在恐慌性抛售一切,而是在做板块轮动。钱从估值贵、涨幅大的AI和芯片股里出来,流向了估值相对合理、受利率影响较小的传统行业。

总结一下。

今晚这次下跌本质上是一次多因素共振。就业数据太好、利率跳升、芯片龙头指引不及预期、科技巨头融资规模惊人、新股上市吸血、央行政策悬而未决、地缘冲突反复、消费走弱、估值高企,所有这些本来单独都扛得住的利空,在同一周内集中叠加,就变成了一场踩踏。

接下来一周,FOMC 和 SpaceX 的上市,将是下一个关键考验。

$QQQ

72

111

549

207,988