Centro de Economía Política Argentina (CEPA). Acceda a nuestros informes en centrocepa.com.ar/informes

Joined December 2011

- Tweets 8,109

- Following 398

- Followers 39,869

- Likes 494

3,901 Photos and videos

Jun 12

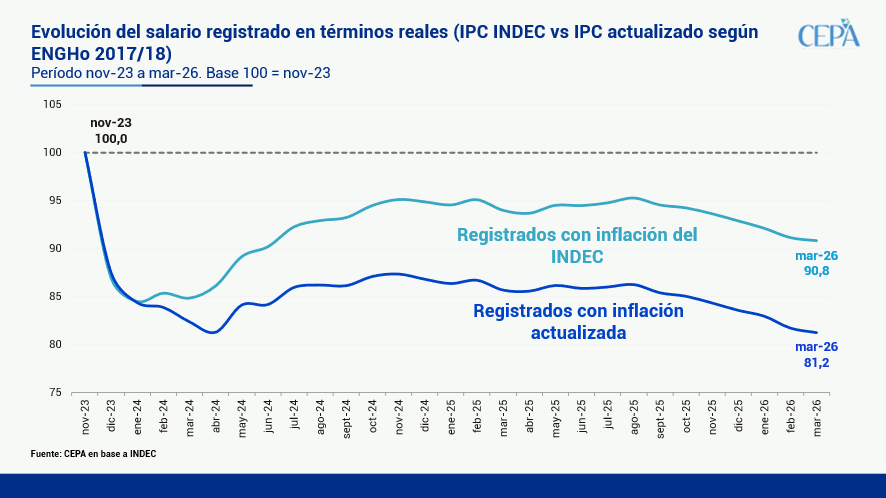

En materia salarial, marzo tampoco trajo buenas noticias. La remuneración promedio sin estacionalidad del sector privado se retrajo 1,8% real ( 1,5% nominal vs. 3,4% IPC).

La media salarial volvió a los niveles de nov/23 y ajustada por la inflación con ponderadores actualizados (ENGHo 17/18) se ubica 10 puntos debajo de dicho nivel.

1

3

4

320

Jun 12

Para abril, las perspectivas siguen siendo negativas. La Encuesta de Indicadores Laborales (EIL) anticipa una nueva caída mensual del empleo registrado privado del 0,05%, lo que equivale a la pérdida de aproximadamente 3.331 puestos de trabajo adicionales

3

3

176

Jun 12

En el primer mes de vigencia de la reforma laboral se destruyeron 7.603 puestos registrados privados

En los últimos 10 meses se perdieron 112.034 empleos registrados en el sector privado. El crecimiento marginal de febrero ( 1.702) fue opacado por la destrucción de 7.603 puestos en marzo.

En el último año, la pérdida asciende a 109.906 puestos, y desde que asumió Milei, la destrucción alcanza los 216.643 puestos (-3,4%).

5

101

144

6,302

Jun 12

En marzo también se destruyeron 2.364 puestos registrados en el sector público y 761 en casas particulares.

Desde nov/23, el saldo es negativo en 314.461 puestos registrados:

» 216.643 en el sector privado.

» 75.372 en el sector público.

» 22.446 en casas particulares.

1

3

5

467

Jun 9

Informe "La contracara de la caída de la recaudación provincial: el incremento de la conflictividad laboral".

🔹En promedio, el primer cuatrimestre de 2026 muestra una caída de 5,6% en RON y -7,2% en Coparticipación. A esto se suma que, desde el inicio de la gestión de Milei, los recursos propios de las provincias han sufrido una caída real promedio del 16,0% (período dic/23 – mar/26) en comparación con el promedio de la etapa anterior (ene/22 – nov/23). En 2025, en ninguna provincia los Adelantos del Tesoro Nacional (ATN) representaron más del 2% del total de sus recursos, considerando la suma de Recursos de Origen Nacional (incluida la Coparticipación Federal de Impuestos) y Recursos de Origen Provincial, por lo que no representan una solución a la merma de ingresos nacionales y provinciales.

🔹Para comprender en qué afecta la caída de la recaudación nacional es necesario examinar la estructura del gasto de las principales jurisdicciones. El gasto provincial se concentra en servicios sociales (que incluyen jubilaciones y salarios de docentes, personal de salud y fuerzas de seguridad) que representan, en promedio, entre el 70% y 80% del total erogado.

🔹La caída de la recaudación implicó ajustes en algunos de los sectores donde se concentra el gasto. De allí que todas las provincias argentinas presentan casos de conflictividad en sectores como educación, salud, seguridad, jubilaciones y justicia.

🔹Desde inicios del 2026 se registraron al menos 101 conflictos laborales de trabajadores estatales en todo el país. El 66,3% siguen activos y no logran solucionarse, mientras que el 33,7% se resolvieron momentáneamente hasta la próxima negociación paritaria.

🔹En respuesta a esta situación, el Gobierno nacional oficializó mediante el Decreto 219/2026 un régimen de anticipos financieros para 12 provincias (Catamarca, Chaco, Chubut, Corrientes, La Rioja, Mendoza, Misiones, Río Negro, Salta, Santa Cruz, Tierra del Fuego y Tucumán), por hasta $400.000 millones. El decreto reconoce que dichas provincias se ven impedidas transitoriamente de atender sus compromisos presupuestarios más urgentes, y establece que los anticipos deberán reintegrarse dentro del ejercicio fiscal mediante retención automática de coparticipación.

🔹En definitiva, la dinámica ha sido la siguiente: la caída del consumo se reflejó en la retracción de transferencias por Coparticipación y en caída de recaudación de impuestos propios de las provincias. Ello tensionó las relaciones laborales en el sector público y generó recortes en salud, educación, seguridad social, seguridad y/o justicia. Se multiplicaron los conflictos. Para paliar el problema, el Estado nacional interviene proponiendo adelantos de coparticipación, que implican menores ingresos futuros y consolidan la caída de la actividad. La necesidad de recursos debilita, aún más, el poder de negociación de las provincias: de ahora en más, el gobierno nacional sólo ofrecerá mantener el esquema de adelantos.

Informe completo:

centrocepa.com.ar/documentos…

5

8

519

Jun 4

Informe "Hortalizas y frutas en MCBA y supermercados: datos a mayo 2026"

🔹En mayo, el promedio ponderado del segmento de las 6 especies de hortalizas más vendidas en el MCBA mostró un aumento en sus precios ponderados 33,4% respecto del mes de abril. La tendencia evolutiva del índice indicaría un alza de 33,1% en el segmento VTL del IPC respecto a dicho mes. De esta manera, el ponderador de la división Alimentos y Bebidas no alcohólicas, que es 2,2% en el IPC, mostraría un incremento de 0,7% en el índice del mes de mayo.

🔹El segmento de las 4 frutas más comercializadas en el MCBA muestra una caída en sus precios ponderados de 7,6% respecto a abril 2026, lo que permite proyectar una reducción en el precio del segmento frutas del IPC de 6,7%. Éste impacta en el orden de 1,3% del ponderador de la división de Alimentos del IPC, por lo cual indicaría una caída de 0,1% en el rubro Frutas del IPC de mayo.

¿Qué pasó con los precios en el MCBA en mayo 2026?

🔹Segmento VTL: los precios ponderados en mayo aumentaron 33,4% respecto del mes de abril, traccionados por el aumento de precios del tomate 132,1%, la papa 26,3%, el zapallo 19,6% y la cebolla 1,7%. Por el contrario, contrajeron sus precios la lechuga (-9,6%) y la batata (-9,5%).

🔹Durante mayo, la oferta de tomate en el Mercado Central comenzó a estar impulsada por las producciones del NOA y Corrientes, con mejoras en la calidad y madurez de la mercadería. Sin embargo, a partir de la segunda semana del mes se observó un fenómeno ya registrado en otros sectores: el impacto de las importaciones sobre la dinámica de precios. Con el ingreso de los primeros lotes de tomate chileno, el precio promedio de la especie aumentó 56,5% entre el 8 y el 11 de mayo, pasando de $873,7 a $1.366,9 por kilo. Desde entonces, los valores continuaron en ascenso acompañando el mayor precio del producto importado, en un contexto de creciente participación de la oferta proveniente de Chile.

🔹Frutas: En mayo, las especies analizadas se contrajeron (-7,6%) en sus precios ponderados. La manzana incrementó su precio en mayo 9,7%, mientras que todas las demás lo contrajeron: el limón (-26,5%), la naranja (-18,1%) y la banana (-14,3%).

🔹Tal como se ha señalado en informes anteriores, las importaciones inciden sobre la dinámica de precios de los alimentos, situación que durante mayo también se observó en el mercado de la manzana. Los datos del Mercado Central respaldan esta preocupación: durante todo mayo ingresaron manzanas de origen chileno con un precio promedio de $3.652 por kilo, un 56,0% superior al de las manzanas provenientes de Río Negro, cuyo valor promedio fue de $2.299,6 por kilo.

¿Qué pasó con los precios en los supermercados en mayo de 2026?

🔹Durante el mes de mayo el promedio de precios corrientes de las 6 especies de hortalizas mostró un alza de 36,7% respecto del mes de abril. Solo el zapallo contrajo sus precios (-16,2%). El resto de las especies incrementaron sus precios: el tomate 117,6%, la lechuga 41,2%, la batata 17,2%, la cebolla 10,3% y la papa 6,7%.

🔹La brecha entre los precios de hortalizas en el MCBA y los supermercados, en mayo, se ubicó en 87,3%, casi 2 p.p. menos que el mes de abril.

🔹En mayo la papa fue la hortaliza que mostró la mayor dispersión de precios entre supermercados: 69,1%, siendo MasOnLine la cadena que mostró el precio más alto, y COTO la que tuvo el precio más económico.

Informe completo

centrocepa.com.ar/documentos…

4

4

468

Jun 4

Los indicadores tempranos de actividad económica de mayo muestran que la economía continúa exhibiendo un magro desempeño.

Tras la caída de 0,2% del EMAE en enero y el desplome de 2,7% en febrero, la actividad registró una recuperación de 3,5% en marzo. Sin embargo, los datos disponibles sugieren que en abril la economía volvió a contraerse y los indicadores adelantados de mayo no evidencian un cambio significativo de tendencia, especialmente en las actividades más vinculadas al mercado interno.

1

5

19

3,721

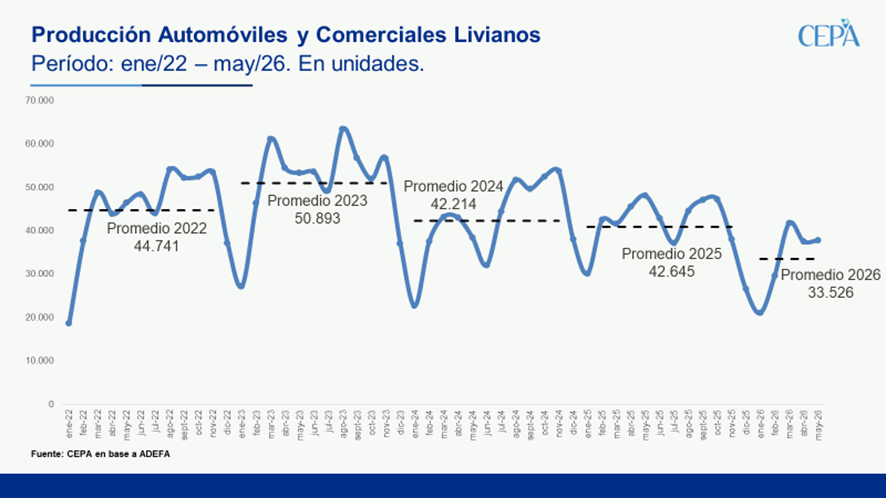

Jun 4

La producción automotriz atraviesa una marcada tendencia de retroceso desde la asunción de Milei.

En lo que va de 2026, el nivel promedio de producción se ubica 18,0% por debajo del registrado en 2025 y 34,1% por debajo de 2023.

1

2

2

429

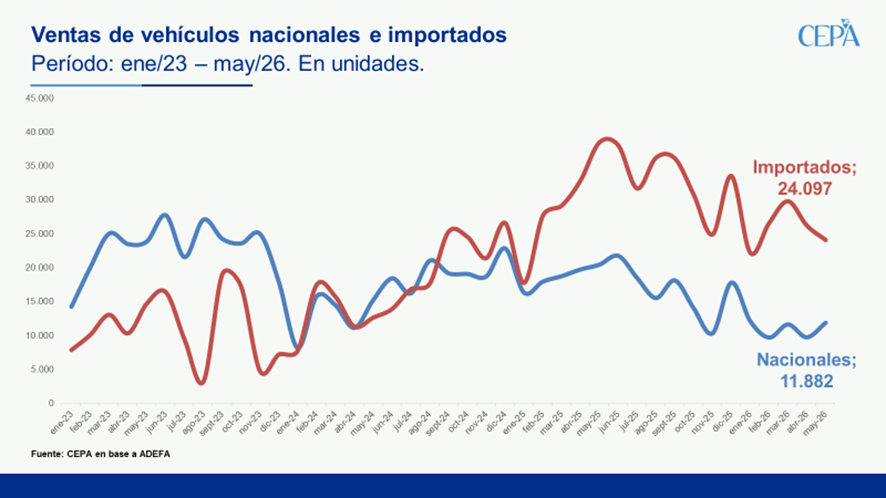

Jun 4

Las ventas mayoristas de vehículos mantienen una tendencia descendente desde mayo de 2025.

En mayo de 2026, las ventas de unidades importadas registraron una caída interanual de 37,4%, mientras que las de vehículos nacionales se redujeron 41,9%.

1

2

302

Jun 2

Informe "Principales ejes del balance cambiario del Banco Central: datos a abril 2026"

Cuenta corriente cambiaria

1- En 2026 la balanza de bienes apenas alcanza para sostener la demanda por utilidades y dividendos, intereses y viajes y consumos con tarjeta de crédito.

2- Explicada por el shock de precios por la guerra en Irán, la balanza de bienes logró revertir los déficits de Cuenta Corriente Cambiaria.

3- La balanza turística alcanzó un déficit de USD 3.276 millones en lo que va del año.

4- El saldo de Utilidades y Dividendos alcanzó USD 1.357 millones en el primer cuatrimestre.

5- Intereses turismo se llevó el 90% del saldo comercial de bienes desde diciembre 2023.

Cuenta financiera cambiaria

1- Las Reservas Internacionales se financiaron con préstamos de privados, exportaciones extraordinarias en el marco de la guerra y financiación de exportaciones locales.

2- La FAE acumuló más de USD 9.000 millones en el primer cuatrimestre.

3- Las Personas Humanas explican la FAE.

4- IED mejora, pero se mantiene en terreno negativo.

5- Desde la unificación cambiaria, el ingreso neto con Organismos Internacionales (incluyendo FMI) acumuló USD 19.465 millones.

6- Formación de Activos Externos de Personas Humanas: en el primer cuatrimestre fue 39,0% más elevado que el ingreso neto del sector Oleaginoso y Cerealero.

7- La Formación de Activos Externos de los últimos siete meses equivale al 289% del crédito desembolsado hasta el momento por el FMI

Informe completo

centrocepa.com.ar/documentos…

3

12

756

May 21

Resumen del informe "Evolución de indicadores socioeconómicos de PBA":

Empleo: en febrero se perdieron 106.299 puestos de trabajo registrados en unidades productivas, representando el 32% del total perdido a nivel nacional. La tasa de desocupación trepó al 9,5% en el cuarto trimestre de 2025, muy por encima del promedio nacional del 7,5%, y el desempleo juvenil alcanzó niveles alarmantes: 16,8% en mujeres jóvenes y 16,2% en varones jóvenes.

Precios: la inflación acumulada desde diciembre de 2023 hasta abril de 2026 alcanzó el 310,2% en el GBA, 7 puntos porcentuales por encima del promedio nacional. Pero el impacto es aún más severo si se consideran los rubros de servicios públicos: el transporte acumuló un incremento del 385%, llevando el costo promedio mensual del traslado al trabajo de $6.656,8 a $108.208,3 en los años de gobierno de Milei. Para quienes perciben el salario mínimo, el gasto en transporte pasó de representar el 4,5% del ingreso al 30,7%, evidenciando un deterioro del poder adquisitivo.

Salario real de los trabajadores registrados del sector privado en el GBA creció apenas un 2,3% entre noviembre de 2023 y diciembre de 2025 —la región con peor desempeño del país—. Si se aplica la canasta de consumo actualizada elaborada por el propio INDEC en 2017/2018, la pérdida real es del 8%, reflejando el fuerte encarecimiento de los servicios que no encontró contrapartida en los aumentos salariales.

La industria manufacturera, que representa un tercio del PBI y concentra el 40% de sus establecimientos en suelo bonaerense, acumula caídas consecutivas y opera con 4,5 de cada 10 máquinas paradas. Desde el inicio de la actual gestión cerraron 4.950 empresas en la provincia, desde pequeños talleres hasta plantas con décadas de historia. El consumo en supermercados registró una caída real interanual del 10,2% en el GBA en febrero de 2026, el peor desempeño del país.

A este cuadro se suma el frente fiscal: los recursos recibidos por coparticipación cayeron un 4% en términos reales en el primer cuatrimestre de 2026 respecto al mismo período del año anterior, y la recaudación propia provincial también muestra una tendencia declinante, reduciendo el margen disponible para sostener políticas públicas en salud, educación e infraestructura.

Informe completo

centrocepa.com.ar/documentos…

2

18

22

1,104

May 20

Conclusiones del informe "Desempeño de las exportaciones en el mercado vitivinícola: datos a abril 2026"

🔹Recuperación exportadora en cantidades, pero con fuerte deterioro del precio promedio: en abril de 2026 las exportaciones de vino continuaron creciendo en volumen, impulsadas principalmente por los envíos a granel. Sin embargo, el aumento de los ingresos en dólares fue considerablemente menor, evidenciando una caída generalizada de los precios promedio de exportación. Esta divergencia confirma que el sector logra colocar más volumen en el exterior, pero con menor capacidad de generar divisas por unidad exportada.

🔹Consolidación del granel como motor del crecimiento externo: los envíos a granel mostraron un crecimiento muy superior al del vino fraccionado, profundizando el cambio en la composición del perfil exportador. Mientras el granel gana participación en cantidades, el fraccionado —segmento de mayor valor agregado— mantiene una evolución mucho más moderada, limitando la recuperación de ingresos del sector.

🔹Caída de precios promedio en todas las modalidades: los datos muestran una reducción de los precios medios tanto en vinos fraccionados como a granel. En el acumulado enero-abril, el precio promedio del fraccionado cae 2%, mientras que el del granel se desploma 26,2%, llevando a una baja del 13% en el precio promedio total exportado. Esta dinámica evidencia un deterioro de los términos de intercambio del complejo vitivinícola.

🔹Comoditización y avance de productos de menor valor agregado: el fuerte crecimiento de los vinos sin mención varietal a granel consolida una tendencia hacia la primarización de las exportaciones. En paralelo, ganan participación formatos de menor precio relativo, como el tetrabrik, mientras la botella pierde peso dentro del total exportado. Esto refuerza una inserción internacional cada vez más apoyada en segmentos de bajo valor unitario.

🔹Divergencia entre cantidades e ingresos según segmento: en los vinos varietales fraccionados, el crecimiento de los ingresos FOB supera levemente al aumento de cantidades, mostrando que este segmento conserva mayor capacidad de capturar valor. En contraste, el fuerte crecimiento del granel —especialmente sin mención varietal— se traduce en aumentos mucho menores en dólares, evidenciando menores precios unitarios y menor agregado de valor en origen.

🔹Recuperación sobre una base previa contractiva: el desempeño positivo de 2026 debe interpretarse en el contexto de un año 2025 que cerró con fuertes caídas en exportaciones y precios. En el acumulado enero-abril, el volumen exportado muestra una recuperación significativa, pero los ingresos apenas crecen 1,7%, reflejando que la mejora continúa siendo parcial y apoyada en segmentos de menor valor agregado.

🔹Alta concentración varietal y territorial: el Malbec continúa liderando ampliamente las exportaciones argentinas, mientras Mendoza mantiene una posición dominante en el comercio exterior vitivinícola. Esta concentración refuerza la dependencia del sector respecto de una variedad emblemática y de un núcleo territorial específico.

🔹Desafío estructural, recomponer valor y no solo volumen: la dinámica reciente muestra que aumentar cantidades exportadas ya no garantiza una mejora proporcional de ingresos ni de rentabilidad. La sostenibilidad del sector dependerá de la capacidad de fortalecer el segmento fraccionado, mejorar el posicionamiento en gamas medias-altas y premium, y recuperar precios promedio de exportación en un contexto internacional cada vez más competitivo.

Informe completo:

centrocepa.com.ar/documentos…

1

5

672

May 20

Conclusiones del informe "Análisis sobre la evolución reciente del complejo yerbatero: datos a marzo 2026"

🔹En marzo de 2026, el precio máximo pagado a productores fue $220 por kg de hoja verde (27,9% menos que mayo 2025). Los productores sólo logran captar 13,1% del precio de venta en góndola a marzo 2026. El promedio del trimestre enero-marzo 2026 (11,6%) representa el peor momento desde 2019 del ratio entre lo que recibe el productor y el precio de góndola por kilo.

🔹Teniendo en cuenta que el INYM informó que $424 es el costo para producir 1 kg de hoja de yerba mate (sin contemplar impuestos y rentabilidad), la pérdida que tienen los productores es de mínima de $204 por kg de hoja (equivale al 92,7% de lo que recibe el productor).

Los productores no cobran la totalidad de lo producido al contado, sino que un 50% se cobra al momento de entrega, y la otra parte, en cuotas a 30, 60, 90 y hasta 120 días. Además de un sistema de pagos cada vez más extendido en el tiempo, se debe sumar el creciente aumento de cheques rechazados correspondientes al pago de lo producido.

🔹Los productores se encuentran atravesando una fuerte crisis: sin previsibilidad en los precios y sin garantías mínimas para cubrir costos, el riesgo de desinversión y reducción de la oferta en el mediano plazo se incrementa.

🔹A esto se suma el recorte de $1.705 millones al Programa IDER (DA 20/2026), que reduce el financiamiento público disponible para proyectos productivos en economías regionales en el momento de mayor fragilidad del sector.

Datos relevantes 1° trimestre 2026

🔹En el primer trimestre de 2026 se procesaron 80,8 millones de kilogramos de hoja verde, lo que representa un aumento interanual de 24,3% y una retracción de 40,4% respecto del mismo período de 2024.

🔹En el primer trimestre de 2026, el consumo interno cayó 2,1% interanual, pasando de 66,4 millones de kg en enero-marzo 2025 a 65,0 millones de kg en enero-marzo 2026. El registro acumulado enero-marzo 2026 cae 2,4% frente al mismo período de 2023 (66,6 millones de kg).

🔹En el período enero-marzo de 2026 las exportaciones aumentaron 3,4% respecto al mismo período de 2025 y 26,4% en comparación con el promedio 2019-2026.

🔹En el primer trimestre de 2026 las importaciones cayeron un 50,0% respecto a 2025, aunque aumentaron un 103,1% frente al mismo período de 2023. El 99,9% de las importaciones son de yerba mate molida, proviniendo el 86,9% de Brasil y el 13,1% de Paraguay.

Datos relevantes 2025

🔹En el año 2025 se procesaron 889,3 millones de kilogramos de hoja verde. Esto representa una retracción de 9,9% interanual (cosecha récord en 2024) y un aumento de 0,8% respecto del mismo período de 2021, segundo año de mayor procesamiento en el período analizado.

🔹En el año 2025 el consumo interno, producto de la desaceleración de la caída del poder adquisitivo de los salarios, aumentó 3,1% interanual (de 258,8 a 266,8 millones de kg). El registro acumulado enero-diciembre cae 6,5% frente al mismo período de 2023 (285,4 millones de kg).

🔹Las exportaciones en el 2025 aumentaron 32,4% interanual y 43,7% en comparación con el promedio 2019-2024, ante un creciente interés de nuevos mercados. Los principales destinos: Siria, Chile, España y Estados Unidos (que desplaza del cuarto lugar a Brasil).

🔹En el acumulado a diciembre 2025 las importaciones crecieron 72,4% respecto de 2023, aunque registraron una caída interanual del 4,6%. Provienen principalmente de Brasil (72,2%) y Paraguay (27,2%).

Informe completo

centrocepa.com.ar/documentos…

3

9

637

May 18

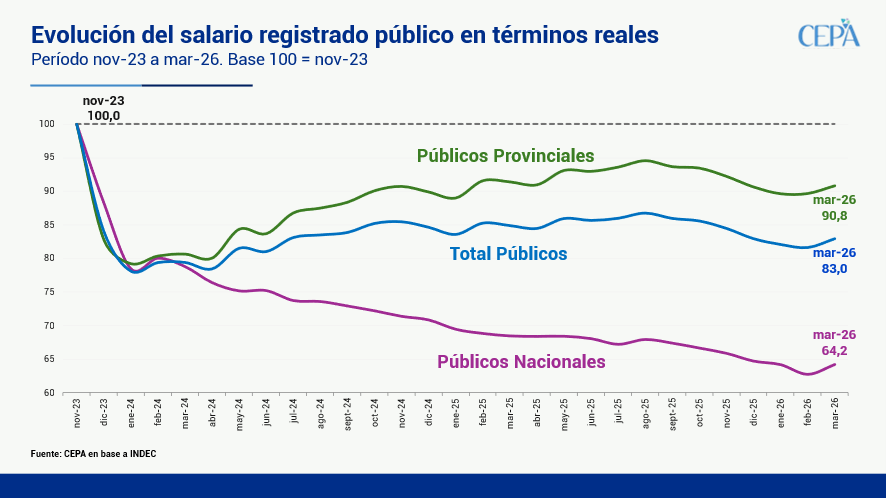

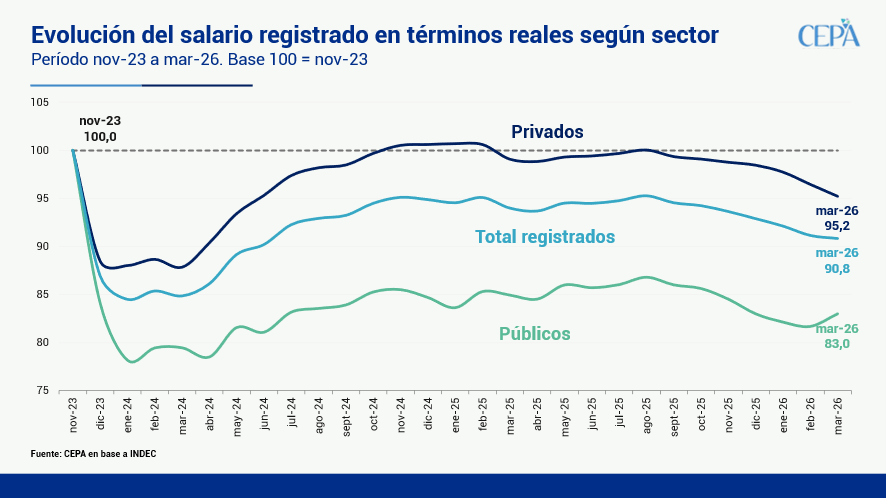

Séptimo mes consecutivo de caída real de los salarios registrados (públicos y privados)

🔹En marzo, los salarios registrados del sector privado cayeron 1,3% en términos reales ( 2,1% nominal vs. 3,4% IPC), quedando 4,8% por debajo del nivel observado en noviembre de 2023.

🔹Los del sector público mejoraron en términos reales en 1,6% pero siguen 17,0% por debajo del nivel de noviembre de 2023.

🔹Así, los salarios registrados (públicos privados) se ubican 9,2% por debajo de nov/23.

1

14

22

882

May 18

Al analizar el sector público se observa que, en marzo, los salarios nacionales aumentaron 2,3% intermensualmente ( 5,8 % nominal vs. 3,4% IPC) pero acumulan una pérdida del 35,8% frente a noviembre de 2023.

Los del sector público provincial mejoraron el poder adquisitivo de febrero en 2,3% pero se ubican 9,2% por debajo del nivel de noviembre de 2023.

1

3

4

520

May 18

Si ajustamos el índice de salarios registrados por inflación utilizando la canasta de consumo de la ENGHo 2017/18 que el INDEC no aplicó por intervención del ministerio de economía, la pérdida del poder adquisitivo entre noviembre 2023 y marzo 2026 alcanza el 18,8%.

5

6

783

May 18

Conclusiones del informe "Análisis de la dinámica laboral y empresarial: datos a febrero 2026"

Este informe tiene como propósito analizar las principales variables del mercado de trabajo según la Superintendencia de Riesgos del Trabajo, con foco en la evolución de los/as trabajadores/as registrados/as y empleadores durante los primeros 27 meses de la gestión de Javier Milei, entre noviembre de 2023 y febrero de 2026.

Del análisis se desprende un marcado retroceso en los indicadores clave del empleo formal, con caídas significativas tanto en la cantidad de empleadores como en el volumen de puestos de trabajo registrados. A continuación, las principales conclusiones:

🔹Entre noviembre de 2023 y febrero de 2026, se redujo la cantidad de empleadores en 24.437 casos (30 por día).

🔹En términos absolutos, "Servicio de transporte y almacenamiento" es el sector más afectado, con una pérdida de 6.193 empleadores.

🔹En término relativos, el sector más afectado también es la "Servicios de transporte y almacenamiento", que ha registrado una pérdida del 15,7% en el total de empleadores.

🔹En el mismo período, se perdieron 327.813 puestos de trabajo registrados en unidades productivas (-3,33%), 400 puestos por día.

🔹El sector "Construcción" es el más afectado en términos de pérdida de puestos de trabajo, con una disminución de 75.238 trabajadores.

🔹En términos relativos, el sector más afectado es la construcción (-16%).

🔹En el sector de trabajadores en casas particulares (empleadas domésticas) se perdieron 29.231 puestos de trabajo registrados, casi 36 casos por día.

🔹Si se analiza la reducción de casos de empleadores, se observa que los principales afectados, en estos primeros 27 meses de la gestión de Milei, son las empresas de hasta 500 trabajadores/as: 99,71% del total de los casos (24.437 empresas menos). Por el contrario, la cantidad de empleadores de más de 501 trabajadores/as explican sólo el 0,29% (71 casos).

🔹Al analizar el tamaño de empresa se observa que la expulsión de trabajadores es más mayor en las empresas de mayor porte: 66,46% de la pérdida de empleo (-217.861 trabajadores) se focalizó en empresas de más de 500 trabajadores. En cambio, la reducción de personal por parte de las empresas con menos de 500 trabajadores/as fue menor: 109.952 casos, explicando el 33,54% del total. En términos absolutos, mientras que las empresas de más de 500 trabajadores/as redujeron su personal de 4.782.973 a 4.565.1122, las empresas de hasta 500 disminuyeron su dotación de 5.074.200 a 4.964.248.

Informe completo:

centrocepa.com.ar/informes/7…

13

17

3,366

May 15

Nueva edición del newsletter energético: El invierno llegó hace rato

Podés leerlo acá: mailchi.mp/centrocepa.com.ar…

4

3

371