Writer and mathematician. Books include Economyths, The Money Formula (with Paul Wilmott), The Evolution of Money (with Roman Chlupaty), Truth or Beauty.

Joined February 2014

- Tweets 427

- Following 73

- Followers 724

- Likes 258

18 Photos and videos

David Orrell retweeted

Recap #QUANT2026

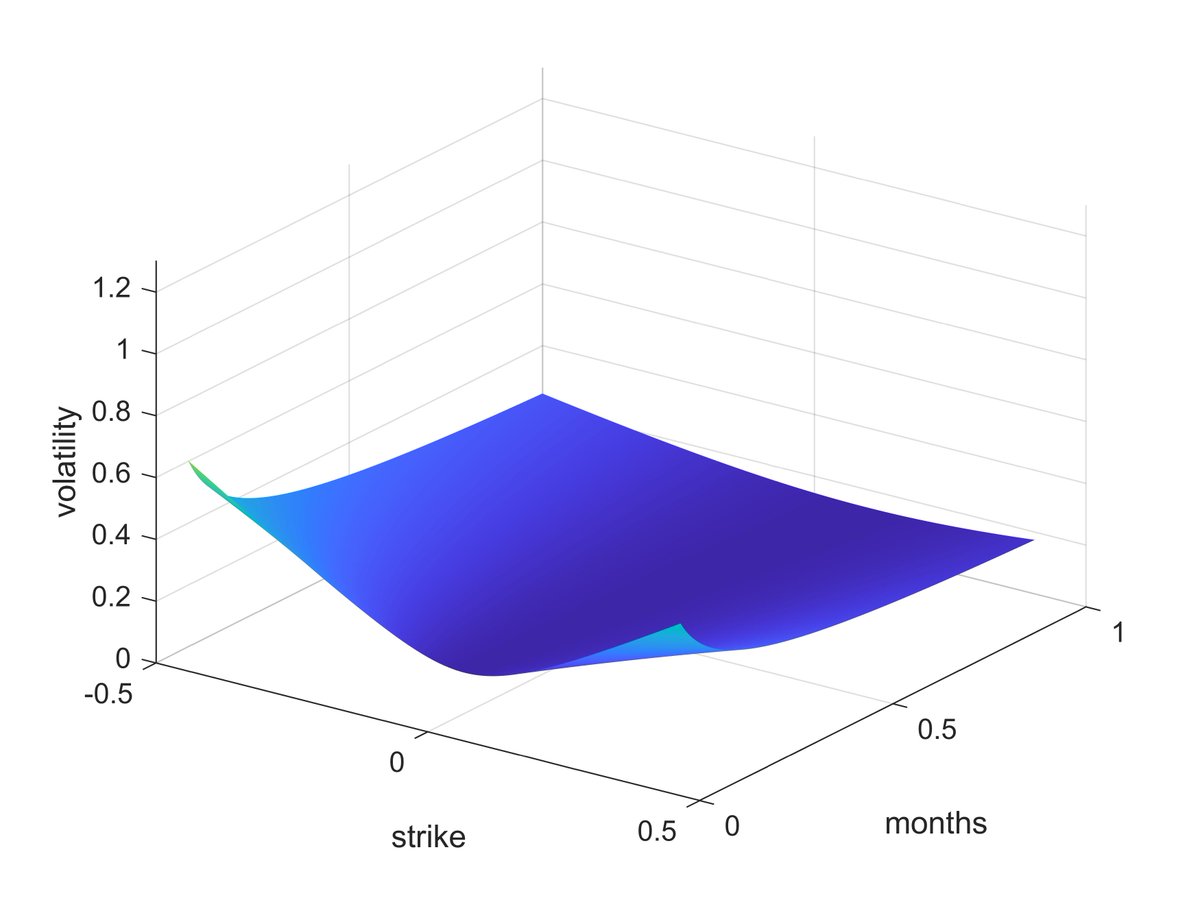

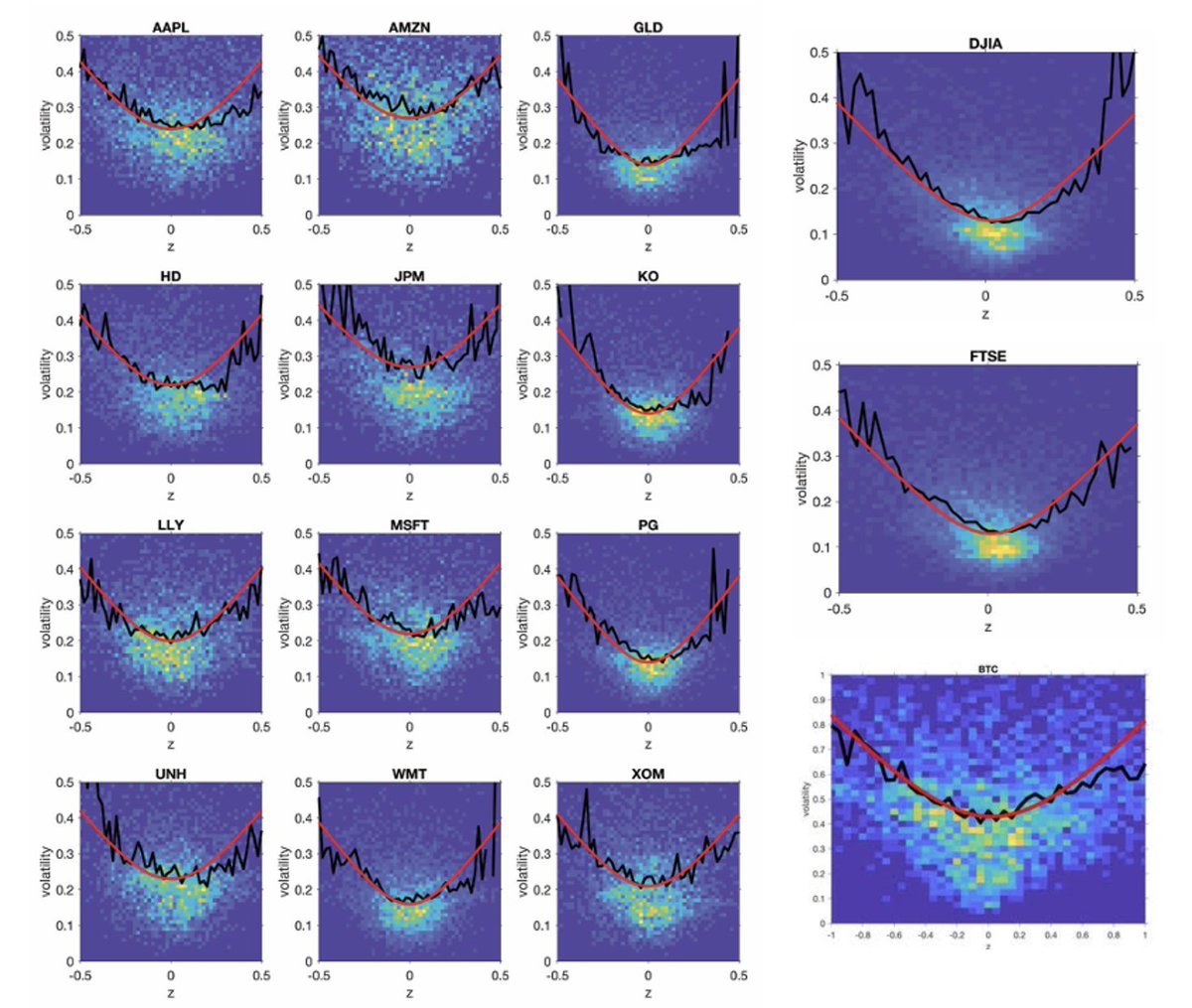

Esiste un comportamento reale della volatilità dei mercati che nessun modello riesce a simulare. E nessuno sa ancora perché.

Nel suo intervento al #QUANT2026, Paul Willmott, matematico, fondatore di wilmott.com e tra le voci più iconoclaste della finanza quantitativa mondiale, ha portato sul palco una delle domande aperte più affascinanti del settore.

Il modello di David Orrell, partendo dalla fisica quantistica, fa una previsione precisa sul comportamento della varianza dei prezzi, chiamata q-variance, con un solo parametro. Per confronto, il modello di Heston ne usa quattro.

La previsione si verifica. Su azioni, indici, valute. Su tutti i timeframe. Con lo stesso coefficiente.

Il problema? Nessuno riesce a simularlo in tempo continuo!

Wilmott ha consultato i più famosi quant al mondo. Ha aperto una competizione pubblica su wilmott.com. Decine di partecipanti. Nessuna risposta soddisfacente.

GARCH? No. Heston? No. Jump diffusion? Neanche.

Un modello che predice la realtà meglio di tutti gli altri e che ancora non sappiamo come costruire formalmente.

▶️ Vuoi vedere la registrazione integrale dell'intervento e partecipare a questa sfida? Seguici sul nostro canale YouTube e attiva la campanella: youtu.be/M2cqAAZemso?si=CGij…

#Quant2026 #PaulWilmott #QuantitativeFinance #Volatility #AssetManagement #Econophysics #MathematicalFinance #Derivatives

1

2

3

131

David Orrell retweeted

13 Aug 2024

#Canada is trying to bump up its population growth through #immigration amid dwindling birth rates, but a better #economy doesn’t equate to a larger one and this approach could prove to be no more than an economic stopgap.

worldfinance.com/the-econocl…

1

1

375

20 Feb 2024

It was a pleasure speaking with @QuantumDaily about quantum models in economics

thequantuminsider.com/2024/0…

4

9

1,249

David Orrell retweeted

20 Feb 2024

Quantum Economics: Could A New Economic Paradigm Be Guided By Quantum Models?

thequantuminsider.com/2024/0…

#QuantumEconomics #QuantumModels #EconomicInnovation

7

12

1,478

David Orrell retweeted

1 Feb 2024

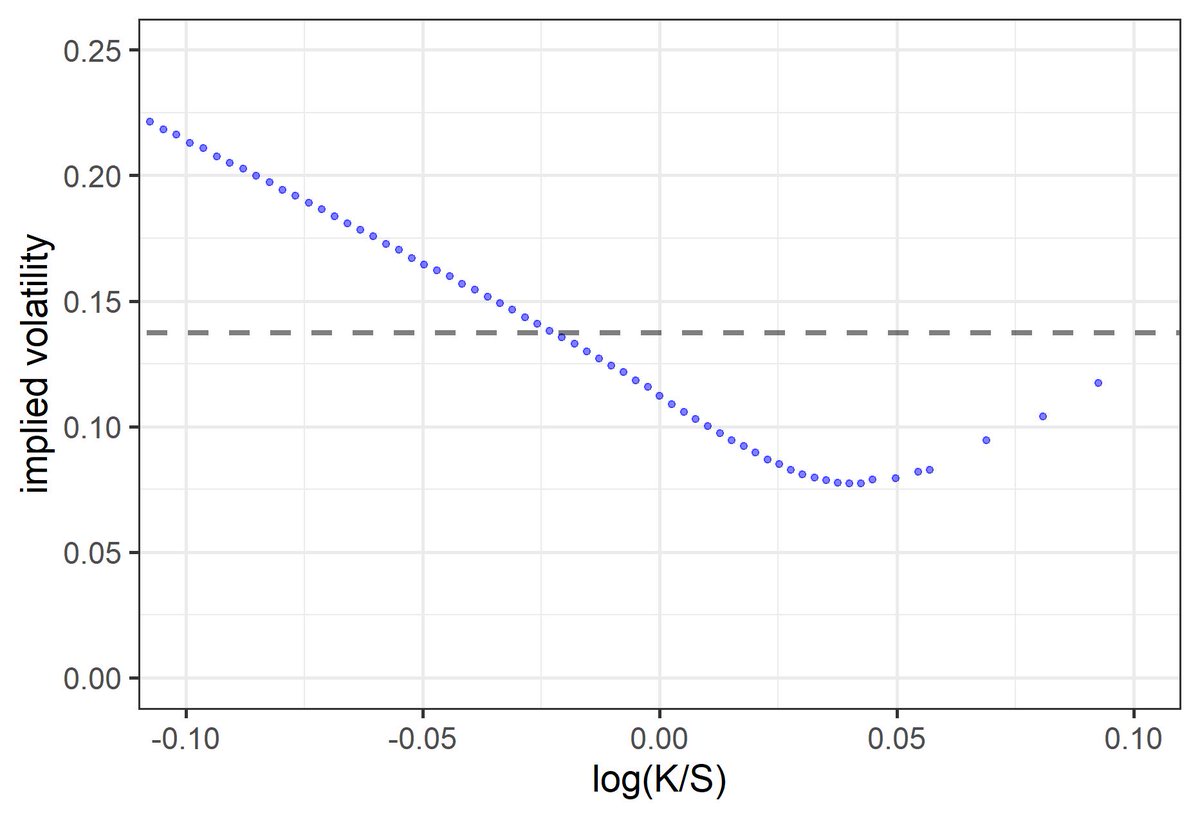

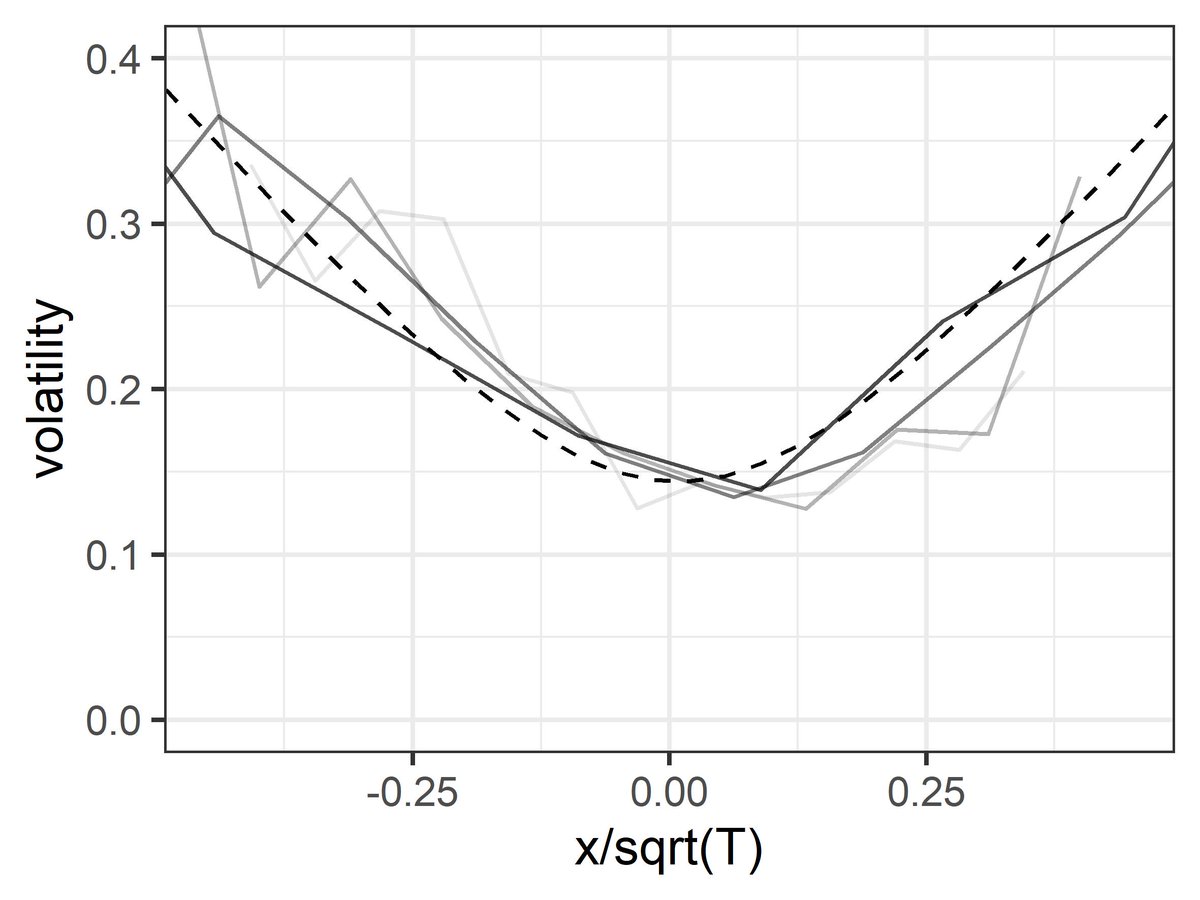

The #volatility smile can seem illogical from the perspective of classical #finance, but applying quantum logic allows us to see that it accurately describes a genuine aspect of the #market.

worldfinance.com/the-econocl…

2

1

504

David Orrell retweeted

30 Oct 2023

It's nearly Halloween, and quantum entanglement continues to "spook"!👻🎃#quantumfinance

1

2

3

473

David Orrell retweeted

24 Oct 2023

"...some in academia are starting to take quantum ideas a little more seriously but an interesting question is why it took so long."

Check out the full interview with @d_orrell, our co-editor-in-chief, below.

#quantumscience #quantumfinance

e-ir.info/2023/10/22/intervi…

2

4

354

David Orrell retweeted

7 Sep 2023

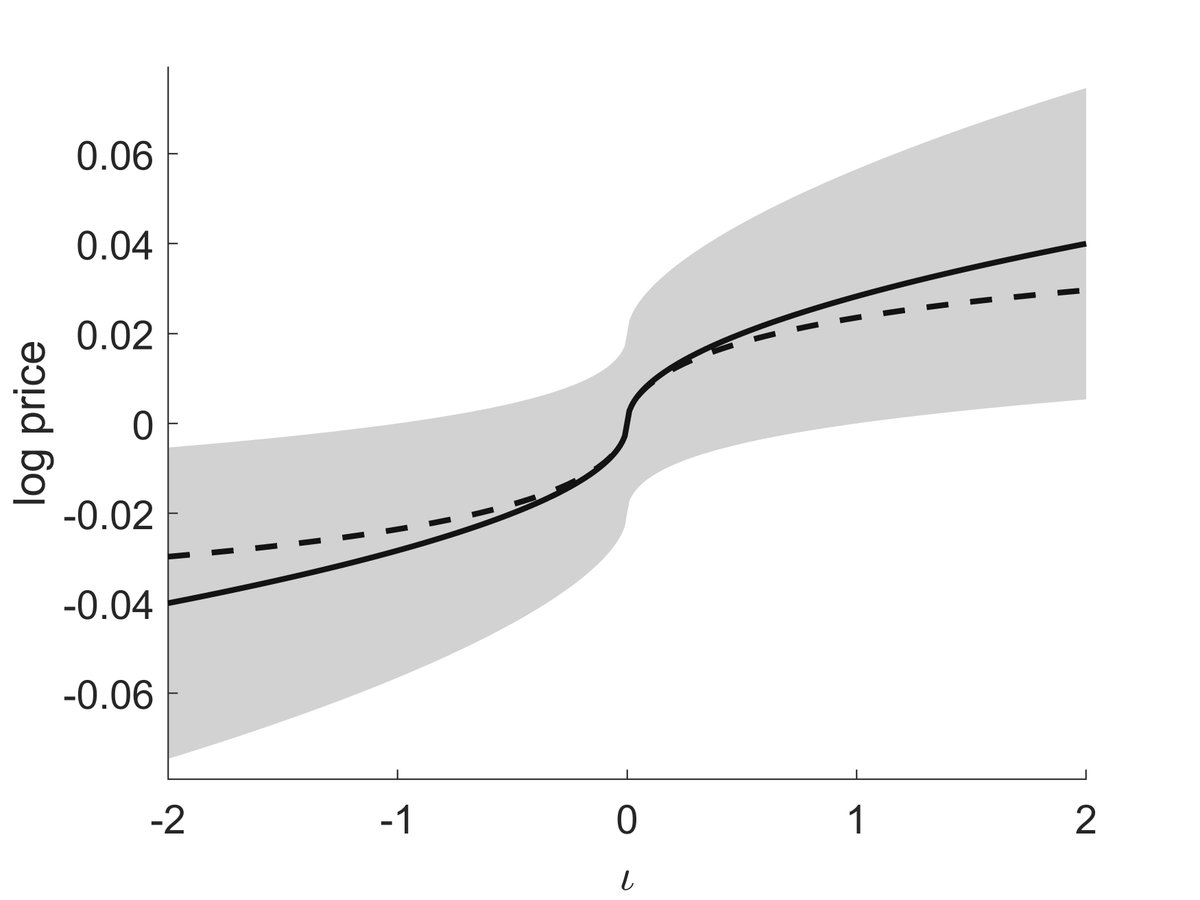

"Its trick is to present itself, not so much as a prediction, but rather as a magical machine which somehow defines the correct option price – like a mentalist who predicts the future by making it happen."

Learn about the magic of the Black-Scholes Model: bitly.ws/UbfN

1

1

2

287

David Orrell retweeted

30 Aug 2023

A stunning, entertaining critique of psychology. Many points apply to anthropology, political science, and sociology. #EconTwitter : many also to economics? experimental-history.com/p/i…

14

66

338

310,448

David Orrell retweeted

2 Aug 2023

Open call for high-impact topics in quantum social science! The @OhioState Quantum Soc. Sci. Bootcamp is creating Top 5 lists of potentially high-impact articles that could be written in various disciplines. Share your ideas below: rb.gy/2c2gs

1

1

2

306

David Orrell retweeted

27 Jul 2023

The Nobel prize-winning model has been heralded as a game changer for #traders but in making sweeping assumptions about #growth and #volatility, it is perhaps not quite as elegant as it seems.

worldfinance.com/the-econocl…

2

1

245

David Orrell retweeted

19 Jul 2023

Today is the day, pop in to listen to @EmmanuelPothos, from our Editorial board discuss quantum cognition, all are welcome! u.osu.edu/quantumbootcamp/sc…

1

1

191

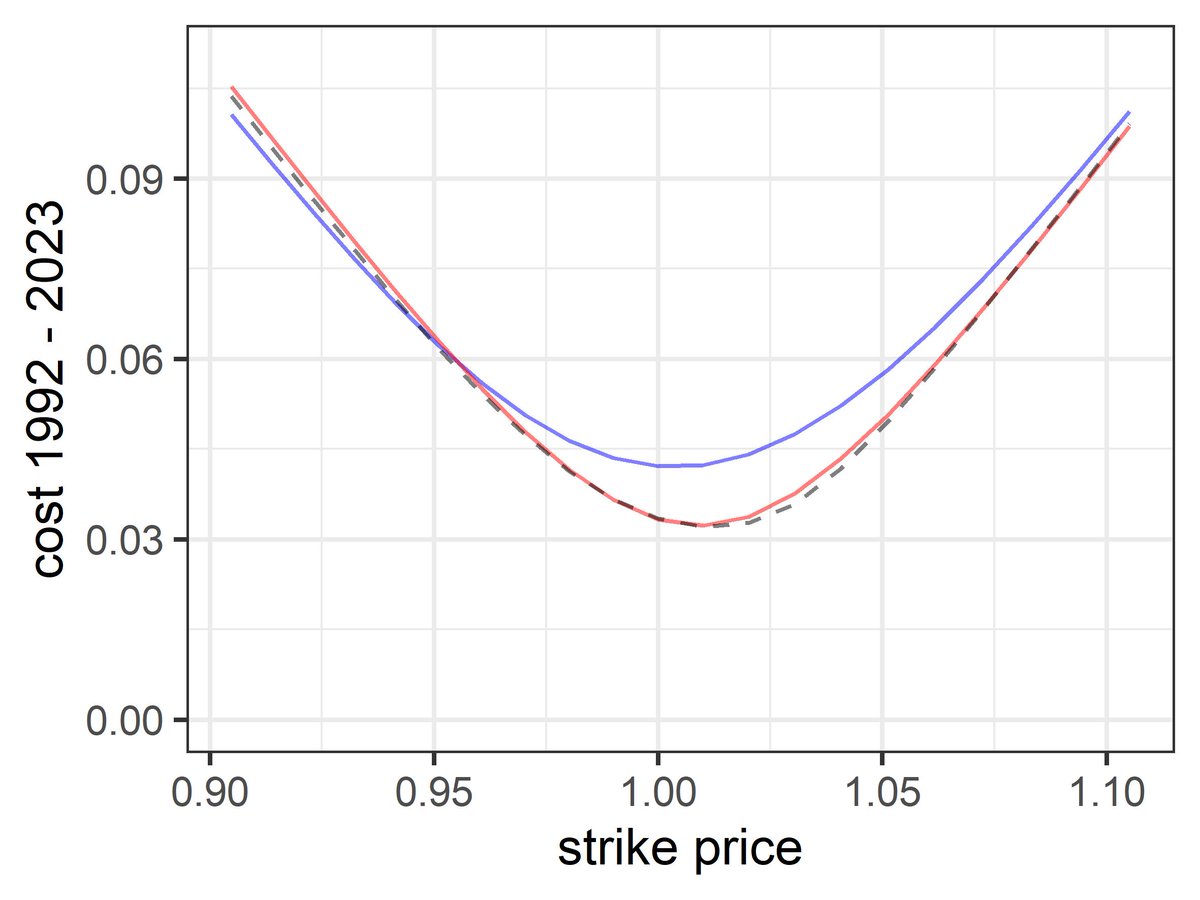

15 Jun 2023

It was a pleasure speaking yesterday at the @CQFInstitute conference marking the 50th anniversary of the Black-Scholes model. My talk presented 9 predictions of the quantum model.

3

1

5

1,150

15 Jun 2023

Models aren’t just tools to analyze systems, they also affect what we do and don’t see. And in finance, the quantum model isn’t too much of a stretch – it’s a perfect fit. Which is why we started a new journal: us.sagepub.com/en-us/nam/qua…

3

1

314

3 Jul 2023

For a detailed treatment of the main results presented in the talk, see the new discussion paper "Quantum Uncertainty and the Black-Scholes Formula" papers.ssrn.com/sol3/papers.…

160

David Orrell retweeted

23 Jun 2023

Our journal is now live! We are looking forward to receiving your submissions.

us.sagepub.com/en-us/nam/qua…

2

2

156

David Orrell retweeted

16 Jun 2023

QEF is a new journal focusing on the applications of quantum approaches to finance and economics. Visit our website here: us.sagepub.com/en-us/nam/qua…

We will be accepting manuscript submissions in the near future and look forward to showcasing your work in this area!

1

3

188