Joined February 2009

- Tweets 2,886

- Following 558

- Followers 135

- Likes 16,324

156 Photos and videos

Daniel Holešínský retweeted

May 16

Good and bad news re-tonight's show at Fuchs 2 in Prague..

Warrior Queen had her work visa rejected unfairly, but good news is @BigFlowdan has stepped into replace her for the shelldown 🔊🔥🔥🔥 .. Onstage 00.30

2

10

521

Daniel Holešínský retweeted

🚗💸 Valíte oči na ceny pohonných hmot? Budete i nadále - vláda nic nevyřešila (spíš naopak).

No a zatímco premiér Babiš se rekreuje, my jsme si mákli a máme pro vás s @skopmichal zprávy... no, poněkud horší.

mahdalova-skop.cz/clanek/ana…

6

15

81

3,370

Daniel Holešínský retweeted

The Olympics have bastardized the work of Tatsuya Tanaka in order to make cheap knock-offs and terrible graphics.

Instead of hiring him, they were "inspired" by his work and made slop.

This is the fate of originality in art with AI. "In the style of Tatsuya Tanaka"

ALT Ai image of a bobsleigh Olympic athlete where the bobsleigh is made of pasta.

ALT Ai image of an Olympic ski athlete skiing down a cake

ALT Ai image of a ski jumper jumping off a poorly rendered ski jump attached to a pastry

ALT Ai image og a topped over ice cream cone with an Olympic slalom track on

80

6,143

40,104

1,920,354

Daniel Holešínský retweeted

16 Dec 2025

Včera jsem šel na první tiskovku nového ministra zahraničí Petra Macinky. Zajímalo mě, proč chce najednou dělat něco, co ještě nedávno označoval za absolutní šaškárnu, blbost a zneužívání potoků krve na vlastní PR. Tipněte si, co odpověděl.

43

100

1,122

54,125

Daniel Holešínský retweeted

6 Dec 2025

U nás už ke konci roku propouštíme a bohužel i kvalitní vědce a skupiny. Vše co jsme vybudovali a do čeho investovali v posledních 20 letech bude nevratně zmařeno.

18

31

261

144,293

been using opus 4.5 for the past week and it changes everything i think we're reaching a new heights on what is possible with coding agents i do not use my editor anymore something something step function

jk we don't work with model labs so we don't have to say this

65

26

1,563

111,953

Daniel Holešínský retweeted

21 Oct 2025

OMGF, Zima chce jako 1. prioritu zvysit pocet ERC o polovinu😂(smich skrz slzy).

Kolik ERC drzitelu opustilo PrF kvuli tomu, ze tam stestim nemohli vydrzet za jeho dekanovani?

Jaka systemova opatreni delala jeho PrF pro ERC zadatele? Od administrativni podpory po mentoring?

1

5

26

1,744

Daniel Holešínský retweeted

7 Dec 2021

"Na základních školách se děti zbytečně roky učí pravěk a antiku a pak nezbývá čas na moderní dějiny! Stát by to měl změnit!"

To slýchám poměrně často.

Ve vlákně se pokusím vysvětlit, proč to není tak jednoduché.

42

153

1,117

brace yourselves for the following

- it's so over sonnet 4.5 is the only coding model you need

- why i'm switching back to claude code

- sonnet 4.5 is terrible bring back sonnet 4

- if you don't like sonnet 4.5 it's because you're dumb

174

110

2,845

123,563

Daniel Holešínský retweeted

22 Sep 2025

Stačí mít před třicítkou oba mzdy v cca 8. decilu a během pár let růst o střední desítky procent, a dostat se do 9. decilu (později zůstat v horních percentilech).

(A taky mít mega na účtě a nemít děti.)

Takhle jednoduché to je.

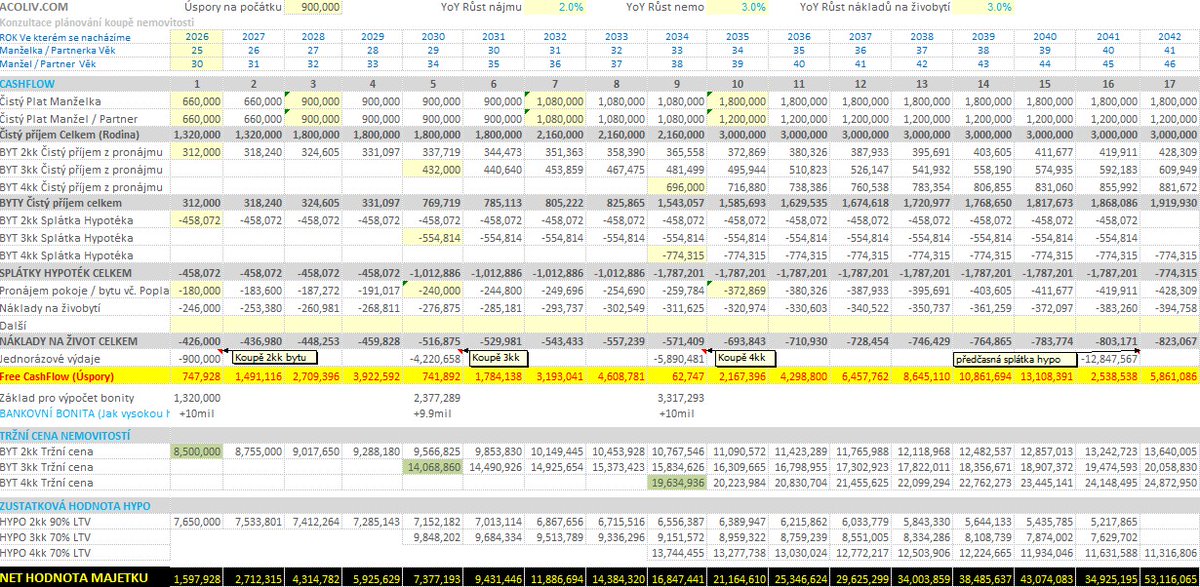

22 Sep 2025

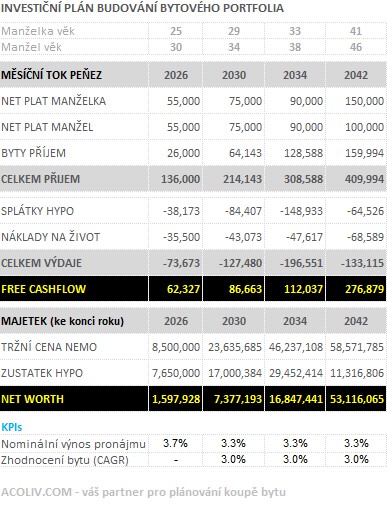

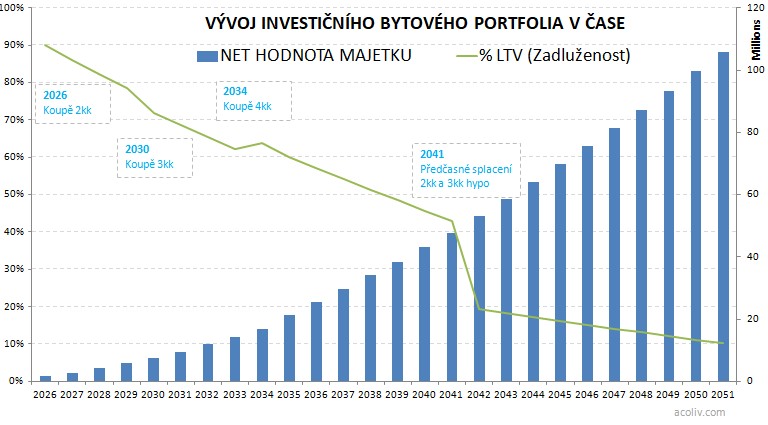

10letý plán budování bytového portfolia: Jak si vytvořit 100 tisíc Kč/měsíc příjem z pronájmu

Představte si strukturovaný investiční plán, který se opírá o dlouhodobý konzervativní 3% růst nemovitostí v Praze. Jako příklad poslouží mladý pár – on 30 let, ona 25 let – s počátečními úsporami 900 tisíc Kč.

Strategie: Postupné akumulování nemovitostí s využitím pronájmů k financování růstu. Projděme krok za krokem.

Začátek: Rok 0 (on 30 let, ona 25 let)

Příjmy: Každý čistého 55 tisíc Kč/měsíc. Pracovní pozice s očekávaným růstem na 75 tisíc po dvou nebo třech letech, dále na 100 tisíc a více díky korporátnímu postupu či práci v cizině.

Akce: Nákup 2kk bytu na hypotéku s 90% LTV, financovanou z úspor a příjmů. Strategie úspor: Bydlení v jednom pokoji, pronájem druhého pro generování pasivního příjmu a úsporu nákladů.

Rok 5 (on 34 let, ona 29 let)

Příjmy každého: 75 tisíc Kč/měsíc. Pronájem z 2kk bytu nyní pokrývá 70–80 % hypotéky.

Akce: Stěhují se do pronajatého 1kk bytu pro zlepšení kvality života, zatímco portfolio zůstává aktivní. Pronájmové výnosy slouží k akumulaci likvidity.

Výsledek: Portfolio se dvěma nemovitostmi, čistý cash flow cca 87 tisíc Kč/měsíc po všech nákladech.

Finální krok: Rok 9 (on 38 let, ona 33 let)

Příjmy: Každý cca 90 tisíc Kč/měsíc.

Akce: Nákup 4kk bytu pro pronájem. Celkové portfolio: Tři nemovitosti.

Prognóza: Příjmy z pronájmu na 130 tisíc Kč/měsíc, splátky hypoték jsou ale stále nad příjmy ve výši 149 tisíc Kč.

Co dál? Tuhle story už nechám na vás, protože těch možností a kombinací je opravdu hodně.

Závěrem

Pokud nedojde k žádné významné životní změně (např. děti), udrží si striktní rozpočet: Kolem roku 2042 (on 47 let, ona 42 let) hypotéky na 2kk a 3kk byt mohou plně splatit. Čistý příjem z pronájmu bude činit necelých 100 tisíc Kč/měsíc.

Upozornění: Inflace a růst cen znamenají, že 100 tisíc v roce 2042 odpovídá přibližně 65 tisícům dnes (při 3% inflaci). Nemovitosti se zhodnotí, ale údržba a daně sníží čistý výnos. Toto je modelová analýza, ne investiční rada. Každý profil má jiné parametry – rodina, riziková tolerance, tržní změny.

Jaký je váš příběh? Investujete do nemovitostí, nebo preferujete akcie/ETF? Jaké vidíte klíčové rizika: likvidita, regulační změny, nebo úrokové sazby?

Odkaz na Excel soubor, kde si můžete namodelovat svůj investiční příběh, naleznete zde

#Investice #Nemovitosti #FinančníPlánování

20

10

319

36,260

Daniel Holešínský retweeted

18 Aug 2025

Šermování s čísly o počtech dětí se speciálními vzdělávacími potřebami, které v drtivé většině vždy chodily a stále budou chodit do běžných tříd a škol, se stalo populární. Co je to inkluze? A proč lidé, kteří o mluví o jejím zrušení prakticky hovoří o osekání peněz pro školství?

Za 5 let přibylo na základkách více než 50 % asistentů pedagoga, inkluze stála už skoro 80 miliard

echo24.cz/a/HFKHd/zpravy-dom…

2

4

10

1,005

Daniel Holešínský retweeted

2 Aug 2025

Neděkuji tomu kdo se naboural do účtu @TanaZabloudil a zabránil mi tu a tam šokovat zdejší publikum svou hloupostí, když zastávám, že bydlení je právo, že by v ČR mělo být víc sociálních bytů, vyšší daň z nemovitosti nebo dlouhodobé náj. smlouvy. Pro víc hloupostí mě sledujte tu.

10

10

73

9,082

Daniel Holešínský retweeted

11 Jul 2025

Bohuzel si FT dokonce i svuj fanclub musi provozovat sam… 🥲@jakubzelenka principy novinarsky prace a investigativy lidem pisicim blogisky na obskurnich serverech nevysvetlite, ale je hezky dat to takhle do kontextu.

5

19

2,015

Daniel Holešínský retweeted

10 Jul 2025

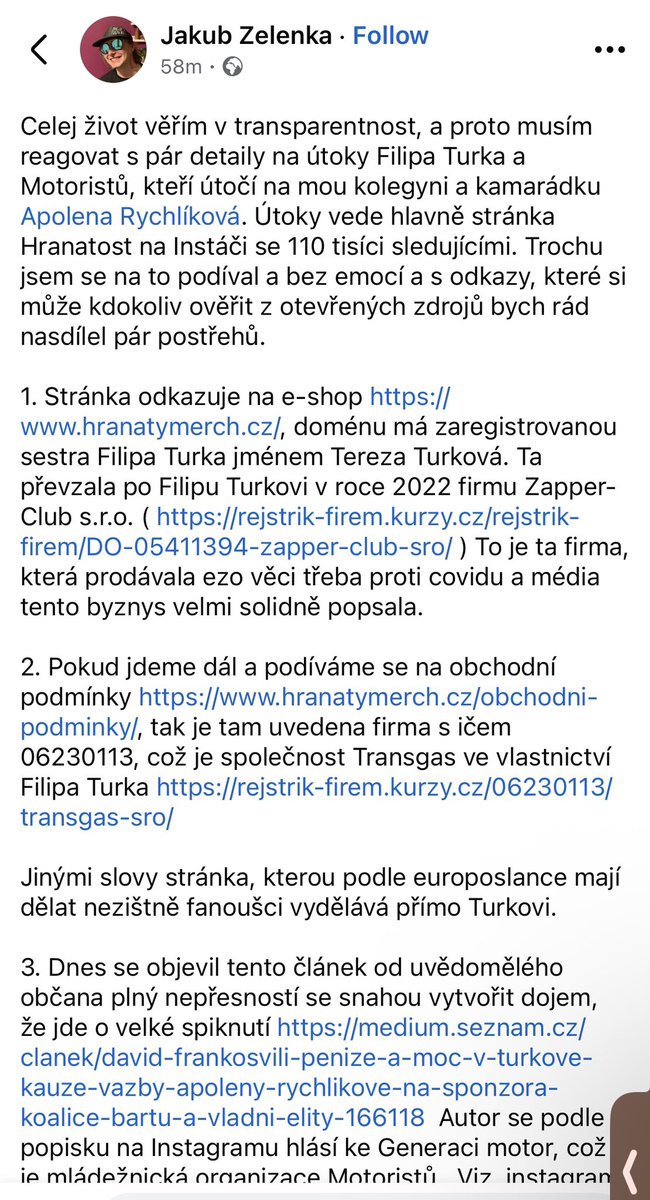

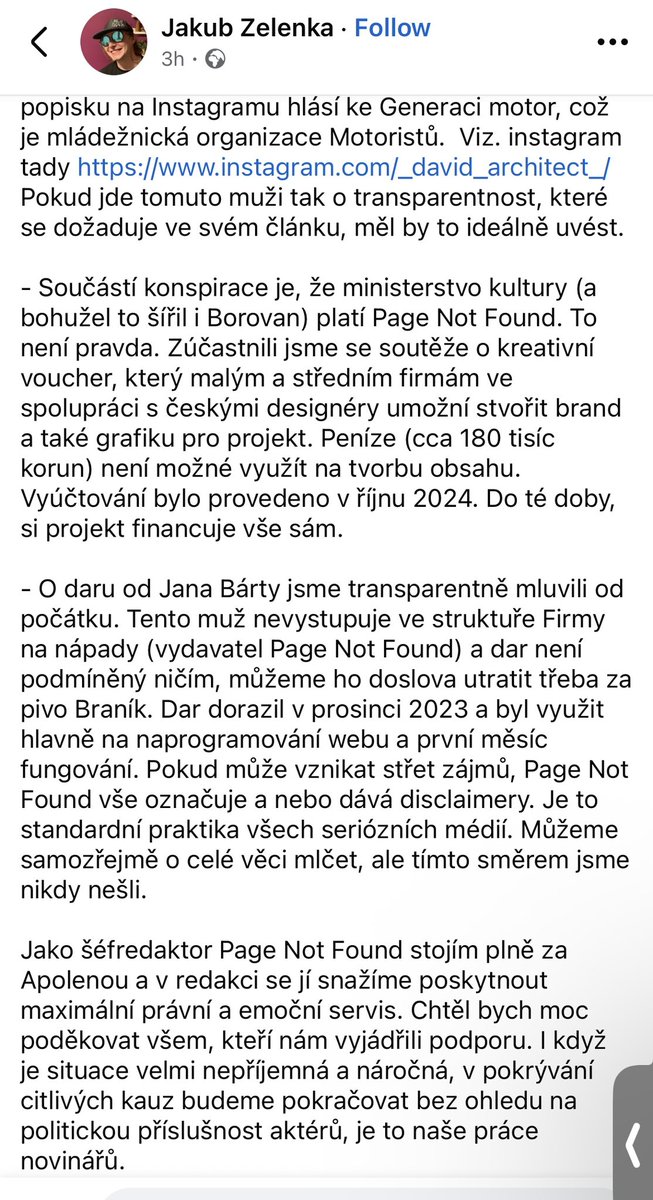

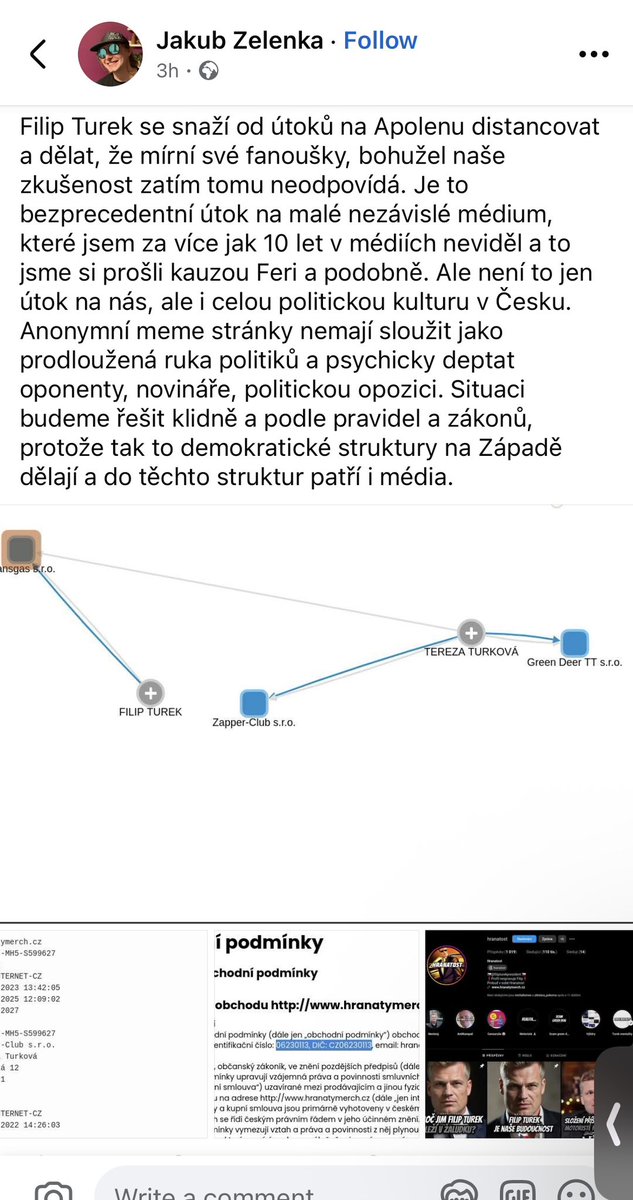

Editoriál Reflexu: Filip Turek je dále europoslancem, dále kandiduje ve volbách, momentálně si užívá dovolenou a stále je častým hostem televizních debat. Čili se mu neděje vůbec nic. Na druhou stranu na adresu ženy, která s trestním oznámením přišla, prší nadávky ze všech stran. Její věrohodnost zpochybnilo jak Turkovo okolí, tak i třeba bývalý premiér Topolánek. Na adresu novinářky @A_Rychlikova padají ty nejsprostší nadávky, jaké si můžete představit, a denně dostává desítky výhrůžek smrtí od podporovatelů Motoristů. A to je naprosto nepřijatelné. Přítrž tomu nedokážou učinit ani Macinka s Turkem. Protože jsou slabí. Malí. A zbabělí. Naopak anonymní útoky na novináře roztleskávají a hecují. Což je nejen politické, ale i lidské dno.

122

318

3,442

131,658

Daniel Holešínský retweeted

10 Jul 2025

„Vážený Petře Fialo, Mariane Jurečko, Víte Rakušane a další, pokud jste hledali moment, kdy ukázat, že patříme na Západ, tak ten moment nastal teď.“ Můj komentář o mlčení mužů ve vládě k útokům na @A_Rychlikova, které rozjeli fanoušci Filipa Turka.

seznamzpravy.cz/clanek/domac…

101

133

901

66,083

Daniel Holešínský retweeted

3 Jul 2025

Kniha Duchové mého života britského kulturního teoretika Marka Fishera (např. Kapitalistický realismus nebo Odchod z Upířího hradu) se v těchto dnech dostává na pulty knihkupectví. Koupíte ji také na brokenbooks.cz nebo na eshopu @Alarm_Denik na eshop.denikalarm.cz

1

2

10

216

Daniel Holešínský retweeted

17 Jan 2024

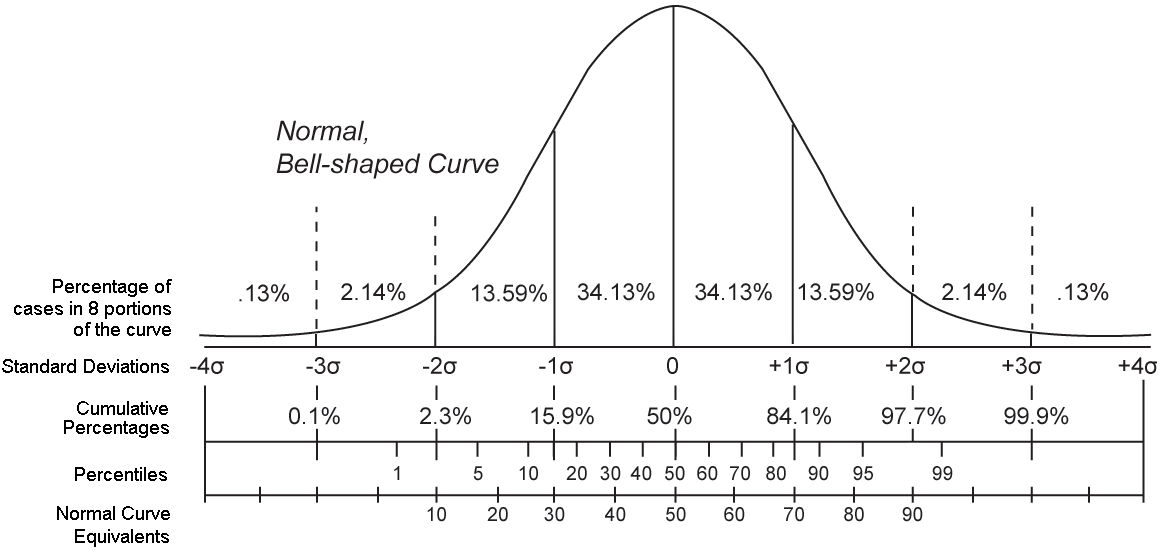

Když percentil není percentil: dlouhé🧵

Blíží se čas přijímaček na VŠ a ať už škola rozhoduje na základě testů ZSV, OSP apod. od @scio_cz, nebo třeba TSP na @muni_cz , přijetí závisí na percentilu uchazeče. No a v tomto vláknu si ukážeme, že ve skutečnosti o percentil nejde! 1/n

6

22

125

16,934

Daniel Holešínský retweeted

3 May 2025

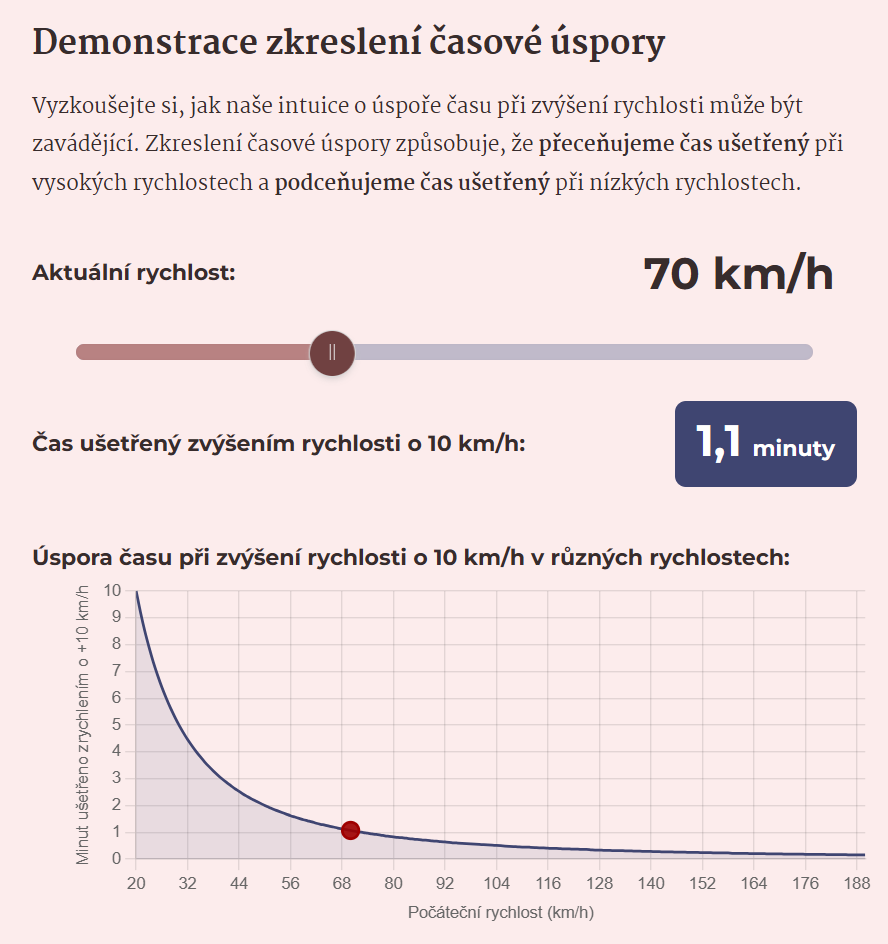

Čím rychleji jedete, tím méně času ušetříte tím, že přidáte plyn.

Ano, uznávám, je to naprosto neintuitivní, a proto jsem se pokusil to názorně vizualizovat.

Vyzkoušejte si interaktivní variantu👇

185

96

1,153

203,311

Daniel Holešínský retweeted

2 May 2025

Despite the project's transgressive and unstable origins, @nineinchnails were built to last. 'With Teeth' was the proof.

A look back at Trent Reznor's 2005 comeback album, which turns 20 on Saturday: stereogum.com/2306423/nin-wi…

2

16

74

7,030

Daniel Holešínský retweeted

29 Apr 2025

Lots of people have asked about the ability to "persist" playground state, potentially indefinitely. This would efficiently remove the current 8h per VM limitation and allow longer learning sessions, enable some interesting content authoring scenarios, and even make iximiuz Labs playgrounds (much more) useful as mid/long-term dev environments.

Recently, the influx of requests for this (rather challenging) feature has increased x10, and I've come up with a design that can potentially work out:

- For students, it'd allow shutting down VMs persisting their rootfs (in the traditional "Terminate vs. Shutdown" semantics of, say, EC2)

- For playground creators, content authors, and trainers, it'd allow using custom rootfs stored as container images in arbitrary registries (e.g., Docker Hub, GHCR, or even self-hosted).

The default 8h uptime limit will remain in place (because iximiuz Labs is not for production and/or background workloads, and humans rarely work for longer than 8h straight). But by the end of it (or after a long enough period of inactivity), the playground would "snapshot" its rootfs and shut down, allowing the user to restart the session with the exact same disk state later on. And "later on" can be on the next day, after a lunch break, or even right away.

A nice by-product of the design I have in mind is the ability to use custom pre-baked rootfs (stored as container images) for playgrounds. It'll significantly speed up the startup for some playgrounds and also allow much more flexibility (e.g., more Linux flavors, full control over the playground machine names, users, you name it).

I'm pretty sure I can build this in a month (more like in a couple of weeks, but doubling the time estimate for certainty). But this means that I won't be doing much content work for a few more weeks, and this has already started affecting the premium membership sales negatively. The last month's $7K record revenue dropped to "just" $5K in April (I'm still very grateful for it, though).

So, here is the deal. If I can raise $3-5K for the persistent playgrounds work by the end of this week(end), I'd definitely go for it, and in a month, we'd have this fancy new capability. And if not, I can just refund the premium purchases for everyone who has bought it only because of this particular feature.

- Repost if you like the feature

- labs.iximiuz.com/premium if you want to support the work

- Or just ignore it if you think I'm going nuts.

4

7

1,408