Joined November 2014

- Tweets 199,898

- Following 970

- Followers 13,010

- Likes 43,444

29,441 Photos and videos

Pinned Tweet

17 Jul 2025

youtube.com/@JERRY-O

~구독자 2천명 달성 감사합니다 !!

25년경력 오프로 쩨리 실전투자 채널입니다.

시장돈공부/ 묵직매크로/ 투자와 빅스윙 참고용 공유

겉모습보다 실속추구 / 대장주 주도주 집중/

수급모멘텀 불국장 2025년, 수익극대화중

35

7

62

76,761

나중엔 고맙다할 조치들

레버리지 조절하며 투자하기 버블링 8부능성

----------------

'빚투' 막히나...16일부터 마통 한도 5천만원

wowtv.co.kr/NewsCenter/News/…

12일 금융권에 따르면 KB국민은행은 오는 16일부터 일반 신용대출 최대 한도를 1억 원, 통장자동대출(마이너스통장)의

최대 한도를 5천만 원으로 제한한다.

신용대출 증가세가 꺾이지 않자, 코로나19 당시처럼 마이너스통장 한도를 5천만 원으로 일괄 제한하는 방안을 꺼내 든 것

해당 조치는 별도 안내 시까지 한시적으로 적용될 예정이다.

서민금융상품과 정책성 대출 등 일부 상품은

별도 기준을 적용한다.

전날 금융당국이 발표한 '5월 가계대출 동향'에 따르면 지난달 전 금융권의 가계대출은 전월보다 9조 3천억 원 늘었다. 4월 증가 폭( 3.5조 원)의 약 3배에 달하는 규모다. 이 가운데 기타대출이 5조 3천억 원 늘어나며 4월 2조 원 감소에서 5월 증가세로 전환했다.

신진창 금융위 사무처장은 "5월 가정의 달 자금 수요와 주식시장 영향으로 마이너스통장을 중심으로 한 기타대출 증가 폭이 크게 확대됐다"며 "신용대출 변동성도 커질 수 있는 만큼 전 금융권이 선제적인 가계대출 자율관리 조치를 강화해야 한다"고 당부했다.

1

36

9000피의 조건/

FOMC 케빈워시 매파?/

주요파동과 쏠린수급/

털리지말기!

(주말 돈공부2)

youtu.be/PaB8DEQ0h0g?si=w526…

1

1,071

김효님님 좋은시각

핵심주도주 쏠림정도는

뒷편약세확장 같이보자.

올해는 한국이 최우선대장

(흔드는거야 안털림 그만)

2

72

테라펩 반도체, 반도체장비주

테슬라 일론 머스크, ASML 컨퍼런스에서 테라팹(TeraFab) 논의; 프로젝트로 인해 EUV 장비 주문 급증 예상

*ASML의 CEO 크리스토프 푸케는 테라팹 반도체 프로젝트에 대해 일론 머스크와 직접 이야기를 나눴다고 밝혔음. 푸케는 논의의 구체적인 세부 사항은 밝히지 않았지만, 테라팹 및 스타링크와 같은 프로젝트가 향후 몇 년간 장비 공급업체들의 생산 능력에 점점 더 큰 압박을 가할 것으로 예상

*ASML 기술 컨퍼런스에서 테라팹 프로젝트를 논의한 이후 장비 수요 급증에 대한 기대감이 높아졌다고 언급

*한미반도체는 6월 12일 스페이스X에 500억 원을 투자할 것이라고 발표. 보도에 따르면 한미반도체는 스페이스X와의 관계를 강화하고 테라팹에 핵심 장비를 공급하기 위한 입지를 다지는 것을 목표로 하고 있음.

*블룸버그에 따르면, 머스크 측은 어플라이드 머티어리얼즈(Applied Materials), 도쿄일렉트론(Tokyo Electron), 램리서치(Lam Research)를 포함한 주요 칩 장비 공급업체들과 계획된 시설과 관련하여 접촉한 것으로 알려졌음. 소식통에 따르면 테슬라-스페이스X 벤처에서 일하는 직원들이 다양한 반도체 제조 장비에 대한 가격 및 배송 정보를 요청했다고 함.

t.me/alphasignal_now

1

298

방송을 좀늦게보게됬는데

역시 배울게 많은 글로벌 리더심.

젠슨황의 기운과 마인드!

youtu.be/TwteDNIp61c?si=2tcc…

2

248

수급쏠림 머니빅무스 흔들기 털기는 계속됨

(발췌)지난 11일 기준 주요 5대 은행의 신용대출 잔액은 108조 1379억 원으로, 지난달 말 대비 1조 6226억 원 늘었다.

지난달 은행권 신용대출 증가액은 5년 1개월 만에 가장 큰 폭(2조 1741억 원)으로 늘었는데, 이달 들어서도 열흘 새 잔액이 급증하며 폭증세가 이어지고 있는 것이다.

news1.kr/finance/general-fin…

2

194

내가 일본챙겨중 ㅎ

“젠슨 황 일본만 안 온다, 패싱이냐” 충격받은 日…한국 AI 성적표 공개하며 위기 경고

sedaily.com/article/20055506

프리미엄 컨버전스 미디어, 시그널(Signal)

투자의 바른 길을 함께 합니다! signal.sedaily.com

3

266

6/15일 하나증권 전략 이재만님 [ 화수분 전략] 연준 동결 이후: 장단기금리차 상승의 승자는 누구일까

▶자료: bit.ly/4vkkmG

* 6/18일 FOMC회의 개최 예정. 실현 가능성 높은 시나리오 중 하나는 기준금리 동결과

장단기금리차의 상승 반전.

우선 현재 미국 2년물과 기준금리(하단)차는 58bp로 2023년 이후 최고치로 이미 2번 정도의 기준금리 인상 가능성 반영.

기준금리 동결 시 단기금리 하락 전환 가능성 고려

* 한편 미국과 이란 간의 전쟁 종전 가능성이 높아지면서 인플레이션 압력은 낮아질 수 있을 것.

4월 말 이후 현재 미국 10년물 국채금리는 4.3%에서 4.5%까지 상승했지만, BEI(기대인플레이션)는 2.4%에서 2.3%로 하락.

6월 미시건대 단기와 장기 기대인플레이션은 4.6%(5월 4.8%)와 3.4%(3.9%)로 전월 대비 동반 하락

* 최근 10년물 국채금리가 상승한 이유는 성장률을 반영하는 실질금리 상승 때문.

5월 미국 ISM제조업지수 54.0로 전월(52.7p) 대비 상승 반전과 선행지표인 재고순환지수는 6.9p(전월 5.1p)로 상승 전환하며 경기 확장에 대한 기대는 높아짐

* 미국의 성장 기대가 높아져 10년물 국채금리는 기대인플레이션 하락해도 2년물보다 하락 속도는 더딜 수 있음. 2년물 국채금리 하락을 기반으로 한 장단기금리차 상승 반전 가능

* 향후 예상되는 금리 변화를 바탕으로 주식시장 접근 전략 제시,

① 2016년 이후 기준금리 동결 국면에서 2년물 국채금리 하락 기반으로 장단기금리차 상승 시 월 평균 주가 수익률이 상대적으로 높았던 업종. 해당 국면에서 S&P500지수와 코스피 월 평균 주가 수익률은 1.9%와 2.2%

* ② 기존 단기 국채금리의 빠른 상승으로 인해 연초 이후 밸류에이션(PER)이 상대적으로 크게 낮아졌던 업종.

2016년 이후 미국 2년물 국채금리 하락 기반의 장단기금리차 상승 시 S&P500지수와 코스피 PER은 전월 대비 평균 1.6%와 1.0% 상승

* ③ 장단기금리차의 상승은 성장 개선 포함. PER 낙폭 회복의 기반은 이익 증가율. 상대적으로 PER 하락률은 크고, 이익 증가율 전망치는 높아야 함

* 과거 경험과 최근 PER 하락 정도 그리고 2026~27년 이익 증가율 전망치를 고려해 우선 S&P500지수 내 업종을 선별하면, 반도체, 소프트웨어, 미디어, 하드웨어, 제약/바이오

* 한편 코스피 내 업종을 선별하면, 반도체, 하드웨어, 조선, 기계, 제약/바이오, 소프트웨어(업종 내 종목 선별 본문 도표 15와 16 참고)

(컴플라이언스 승인 득함)

Jun 6

타임스케줄 복기 중요

2023년 고금리와 8910월

옐런누님 금리발작기

ㅡㅡㅡㅡㅡ

6/8일 하나증권 전략 이재만님

[화수분전략] 금리 상승: 2023년 본드 텐트럼은 어떻게 극복했을까

▶자료: bit.ly/4uVGvLt

* 최근 미국 국채금리 상승, 2023년과 같은 본드 텐트럼 현상 재현 우려 커짐. 미국 10년물 국채금리 5%까지 상승했던 23년 8~10월까지 S&P500지수 -9%, 코스피 -13% 하락

* 지금도 미국 10년물 국채금리가 4.5%를 넘어 5.0%까지 상승하는 동안 주식시장 하락 위험 커짐. 2026년 3분기~27년 2분기까지 미국 명목 GDP 성장률(YoY)전망치는 4.5%~5.1%로 평균 4.8%. 성장률 보다 비용(금리)이 크면, 조정 시그널

* 2023년 5~7월까지 S&P500지수 상승을 주도했던 자동차, 반도체를 중심으로 본드 텐트럼이 발생했던 8~10월까지 주가 급락. 코스피는 당시 주도주였던 철강, 조선 급락. 2026년 지금도 당시와 동일하게 주가가 가장 많이 오른 업종 중심(S&P500 반도체, 코스피 하드웨어) 조정

* 2023년 11~12월 미국 본드 텐트럼 현상이 진정된 이유: 당시 10월 CPI(YoY)가 예상치를 하회했고 이후 3% 초반대로 낮아졌고, 연준(Fed)의 기준금리 인상 우려가 소멸됐기 때문

* 오는 11일 미국 2026년 5월 CPI YoY 발표(현재 예상치는 4.2%), 18일 FOMC회의 개최 예정. 발표될 CPI가 예상치 하회, FOMC회의에서 기준금리 동결 뿐만 아니라 정책 결정 이후 향후 금리 인상을 서두를 필요가 없다는 컨센서스가 나타나야 지금의 금리 상승 진정 가능. 확인의 시간 필요

* 2023년 11~12월 본드 텐트럼 현상 진정 이후 S&P500지수는 반도체와 S/W 중심으로 지수 반등. 반도체와 S/W는 고금리로 인해 비용 부담이 증가할 수 있음에도 불구하고, 2024년 매출 보다는 EPS, EPS 보다는 FCF 증가율이 높을 것으로 예상했던 업종

* 반면 기존 주도주였던 자동차 주가는 본드 텐트럼 이전 수준을 회복하지 못함. 당시 2024년 매출은 증가할 것으로 예상, EPS와 FCF는 감소할 것으로 예상됐기 때문

* 금리 상승과 고금리에 대응할 수 있는 전략은 매출 보다 순이익 증가율(수익성), 순이익 보다는 현금흐름 증가율(현금창출 능력)이 높은 업종의 비중 확대

* 2026~27년 매출<EPS<FCF 증가율 순으로 형성된 업종은 S&P500 반도체, 자본재, 원자재(27년만 적용 시 S/W 포함), 코스피는 반도체, 전력기기, 하드웨어(27년만 적용 시 방산/지주 포함)

(컴플라이언스 승인 득함)

265

오라클도 바닥밴드 만들자 참고주

ㅡㅡㅡㅡㅡ

HSBC) 오라클 실적 리뷰, 매수등급 유지. TP $315(기존 $345)

◆ 4QFY26 비GAAP EPS와 FY27 비GAAP EPS 가이던스는 당사 추정치를 소폭 상회했습니다.

◆ FY28~30년 비GAAP EPS 추정치는 장기 가이던스와 사업 전망이 다소 낮아진 점을 반영해 하향 조정했습니다.

◆ 장기 추정치 하향을 반영해 목표주가를 345달러에서 316달러로 낮췄습니다. 다만 밸류에이션과 강한 성장성을 감안해 매수 의견은 유지합니다.

실적은 대체로 예상에 부합했고, 가이던스는 혼재되었습니다. 매출은 전년 대비 20.6% 증가한 191억8,400만 달러로, 당사 및 컨센서스 추정치를 소폭 상회했습니다. 비GAAP 영업이익률은 44.78%로 전년 대비 0.54%포인트 확대되었으며, 당사 추정치 44.38%와 컨센서스 43.42%를 소폭 웃돌았습니다. 비GAAP EPS는 2.11달러로 전년 대비 24.2% 증가해 견조했으며, 당사 추정치 1.98달러를 0.13달러, 컨센서스 1.97달러를 0.14달러 상회했습니다. 다만 6억7,500만 달러의 일회성 이익이 실적 상회에 기여했습니다. 잔여수행의무, RPO는 전년 대비 362% 증가한 6,380억 달러를 기록했습니다. FY27 매출 및 비GAAP EPS 가이던스는 각각 900억 달러와 8.05달러로, 실적 발표 전 컨센서스 추정치인 888억 달러와 7.97달러를 소폭 상회했습니다. 오라클의 FY30 장기 재무 가이던스 업데이트를 반영해, 당사는 FY30 매출 추정치를 기존 2,440억 달러에서 2,050억 달러로, 비GAAP EPS 추정치를 기존 19.24달러에서 17.81달러로 조정했습니다.

장기 가이던스는 다소 낮아졌지만 여전히 강한 장기 성장이 예상됩니다. 장기 매출과 EPS 전망이 낮아진 것으로 추정됨에도 불구하고, 경영진은 FY26~30년 매출과 비GAAP EPS의 연평균 성장률을 각각 31%, HSBC 추정 32%, 28%, HSBC 추정 27.1%로 예상하고 있습니다. 그럼에도 이러한 빠른 성장에도 불구하고 오라클은 당사 NTM 비GAAP EPS 추정치 기준 약 24.8배에 거래되고 있습니다. 당사는 오라클의 밸류에이션이 매우 매력적이라고 판단합니다. 오라클은 신뢰받는 데이터 기업으로서 진화하는 AI 생태계 전반으로 사업을 확장할 잠재력이 있으며, 회사의 장기 목표에도 추가 상승 여지가 있다고 봅니다.

고객 선급금이 높은 설비투자 부담을 상쇄할 전망입니다. 오라클은 FY26 설비투자가 557억 달러였다고 발표했습니다. 다만 “중요한 금융 요소를 포함한 고객 선급금” 덕분에 순현금 기준 설비투자는 약 480억 달러였습니다. FY27에 오라클은 설비투자가 900억~950억 달러에 이를 것으로 예상하며, 이 중 200억~250억 달러는 고객이 자금을 조달할 예정입니다. 매출/평균 총유형자산 비율은 3QFY26의 30.8%에서 4QFY26 28.7%로 추가 하락했습니다. 경영진은 프로젝트가 정상 운영 단계에 들어가면 프로젝트 단위 기준으로, 세후 영업이익률에 감가상각을 더한 값을 총설비투자로 나눈 ROIC가 20%대 후반에 이를 수 있다고 자신감을 표명했습니다.

밸류에이션은 매력적입니다. 당사는 목표 PEG 1.75배를 적용합니다. 이는 기존과 동일하며, 섹터 내 주요 피어와 유사한 수준입니다. 여기에 장기 비GAAP EPS CAGR 22.3%, 기존 26.1%, 및 향후 12개월 비GAAP EPS 추정치 8.11달러, 기존 7.55달러를 적용해 목표주가를 기존 345달러에서 316달러로 산출했습니다. 당사 목표주가는 57%의 상승 여력을 의미하며, 매수 의견을 유지합니다.

142

오라클도 바닥밴드 만들자 참고주

ㅡㅡㅡㅡㅡ

HSBC) 오라클 실적 리뷰, 매수등급 유지. TP $315(기존 $345)

◆ 4QFY26 비GAAP EPS와 FY27 비GAAP EPS 가이던스는 당사 추정치를 소폭 상회했습니다.

◆ FY28~30년 비GAAP EPS 추정치는 장기 가이던스와 사업 전망이 다소 낮아진 점을 반영해 하향 조정했습니다.

◆ 장기 추정치 하향을 반영해 목표주가를 345달러에서 316달러로 낮췄습니다. 다만 밸류에이션과 강한 성장성을 감안해 매수 의견은 유지합니다.

실적은 대체로 예상에 부합했고, 가이던스는 혼재되었습니다. 매출은 전년 대비 20.6% 증가한 191억8,400만 달러로, 당사 및 컨센서스 추정치를 소폭 상회했습니다. 비GAAP 영업이익률은 44.78%로 전년 대비 0.54%포인트 확대되었으며, 당사 추정치 44.38%와 컨센서스 43.42%를 소폭 웃돌았습니다. 비GAAP EPS는 2.11달러로 전년 대비 24.2% 증가해 견조했으며, 당사 추정치 1.98달러를 0.13달러, 컨센서스 1.97달러를 0.14달러 상회했습니다. 다만 6억7,500만 달러의 일회성 이익이 실적 상회에 기여했습니다. 잔여수행의무, RPO는 전년 대비 362% 증가한 6,380억 달러를 기록했습니다. FY27 매출 및 비GAAP EPS 가이던스는 각각 900억 달러와 8.05달러로, 실적 발표 전 컨센서스 추정치인 888억 달러와 7.97달러를 소폭 상회했습니다. 오라클의 FY30 장기 재무 가이던스 업데이트를 반영해, 당사는 FY30 매출 추정치를 기존 2,440억 달러에서 2,050억 달러로, 비GAAP EPS 추정치를 기존 19.24달러에서 17.81달러로 조정했습니다.

장기 가이던스는 다소 낮아졌지만 여전히 강한 장기 성장이 예상됩니다. 장기 매출과 EPS 전망이 낮아진 것으로 추정됨에도 불구하고, 경영진은 FY26~30년 매출과 비GAAP EPS의 연평균 성장률을 각각 31%, HSBC 추정 32%, 28%, HSBC 추정 27.1%로 예상하고 있습니다. 그럼에도 이러한 빠른 성장에도 불구하고 오라클은 당사 NTM 비GAAP EPS 추정치 기준 약 24.8배에 거래되고 있습니다. 당사는 오라클의 밸류에이션이 매우 매력적이라고 판단합니다. 오라클은 신뢰받는 데이터 기업으로서 진화하는 AI 생태계 전반으로 사업을 확장할 잠재력이 있으며, 회사의 장기 목표에도 추가 상승 여지가 있다고 봅니다.

고객 선급금이 높은 설비투자 부담을 상쇄할 전망입니다. 오라클은 FY26 설비투자가 557억 달러였다고 발표했습니다. 다만 “중요한 금융 요소를 포함한 고객 선급금” 덕분에 순현금 기준 설비투자는 약 480억 달러였습니다. FY27에 오라클은 설비투자가 900억~950억 달러에 이를 것으로 예상하며, 이 중 200억~250억 달러는 고객이 자금을 조달할 예정입니다. 매출/평균 총유형자산 비율은 3QFY26의 30.8%에서 4QFY26 28.7%로 추가 하락했습니다. 경영진은 프로젝트가 정상 운영 단계에 들어가면 프로젝트 단위 기준으로, 세후 영업이익률에 감가상각을 더한 값을 총설비투자로 나눈 ROIC가 20%대 후반에 이를 수 있다고 자신감을 표명했습니다.

밸류에이션은 매력적입니다. 당사는 목표 PEG 1.75배를 적용합니다. 이는 기존과 동일하며, 섹터 내 주요 피어와 유사한 수준입니다. 여기에 장기 비GAAP EPS CAGR 22.3%, 기존 26.1%, 및 향후 12개월 비GAAP EPS 추정치 8.11달러, 기존 7.55달러를 적용해 목표주가를 기존 345달러에서 316달러로 산출했습니다. 당사 목표주가는 57%의 상승 여력을 의미하며, 매수 의견을 유지합니다.

151

🔷 JP모건, 삼성전기 목표주가 240만원 상향

📌 주요 내용 정리

1️⃣ JP모건은 삼성전기에 대해 AI 서버용 MLCC와 실리콘 커패시터 성장성을 반영해 목표주가를 240만원으로 상향하고 매수 의견 유지

2️⃣ FY2622% 상향했으며, MLCC 업황이 내년부터 다년간 공급부족 국면에 진입할 것으로 전망

3️⃣ AI 서버용 고용량·고사양 MLCC 비중 확대에 따라 생산 난도가 높아지면서 실제 공급 증가율은 제한적이고 가격 상승이 지속될 것으로 예상

4️⃣ 컴포넌트솔루션 부문 영업이익률은 2028년 32%까지 상승해 2018년 최고치(30%)를 넘어설 것으로 전망

5️⃣ 삼성전기 전체 영업이익률은 2028년 34%로 예상되며, 과거 MLCC 슈퍼사이클이었던 2018년(31%)보다 높은 수준 달성이 가능하다고 평가

6️⃣ 자동차·산업용 매출 비중은 FY25 47%에서 2028년 60% 이상으로 확대될 전망이며, 고수익 산업용 MLCC 비중 증가가 수익성 개선을 견인

7️⃣ ABF 기판 사업도 호황 국면 진입 전망. 2026~2027년 생산능력이 대부분 예약된 상태이며, 신규 계약마다 가격 인상이 이어지고 있다고 분석

8️⃣ AI 가속기·네트워킹용 고부가 ABF 기판 수요 증가와 2028년 이후 신규 프로젝트 수주 논의가 확대되면서 업사이클 장기화 가능성 제기

9️⃣ 인텔 신규 파운드리 및 첨단 패키징 채택 확대는 삼성전기의 실리콘 커패시터 사업 수주 확대 가능성을 높이는 요인으로 평가

🔟 주가는 연초 대비 654% 급등했지만 JP모건은 현재 컨센서스 대비 FY2644% 높을 것으로 전망하며 추가 멀티플 재평가 가능성을 제시

📌 핵심 포인트

1️⃣ AI 서버향 MLCC 공급 부족 → 가격 상승 → 수익성 확대라는 구조적 업사이클 진입

2️⃣ MLCC와 ABF 기판을 동시에 공급하는 AI 인프라 핵심 부품 업체라는 점이 최대 강점

3️⃣ 향후 3~6개월 신규 수주 및 장기 공급계약 발표가 주가의 핵심 촉매로 작용할 전망

2

4

349

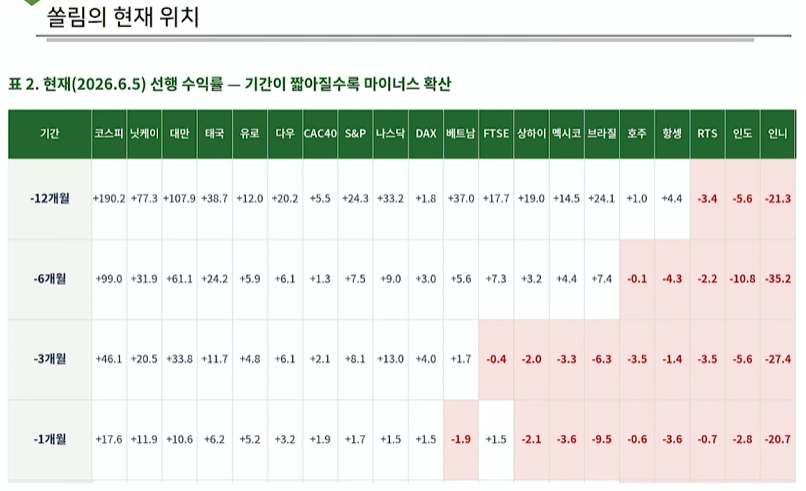

6/15일 하나증권 전략 이재만님 [ 화수분 전략] 연준 동결 이후: 장단기금리차 상승의 승자는 누구일까

▶자료: bit.ly/4vkkmG

* 6/18일 FOMC회의 개최 예정. 실현 가능성 높은 시나리오 중 하나는 기준금리 동결과

장단기금리차의 상승 반전.

우선 현재 미국 2년물과 기준금리(하단)차는 58bp로 2023년 이후 최고치로 이미 2번 정도의 기준금리 인상 가능성 반영.

기준금리 동결 시 단기금리 하락 전환 가능성 고려

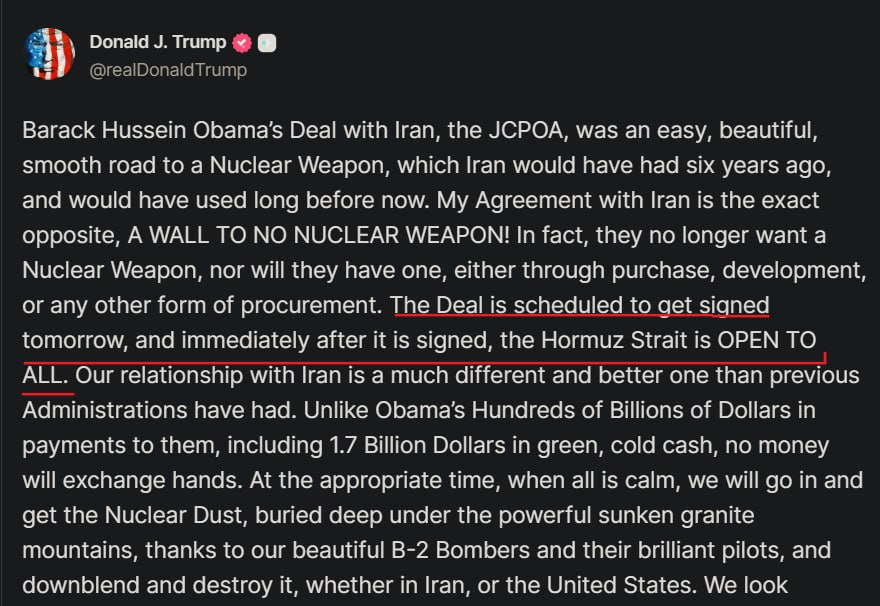

* 한편 미국과 이란 간의 전쟁 종전 가능성이 높아지면서 인플레이션 압력은 낮아질 수 있을 것.

4월 말 이후 현재 미국 10년물 국채금리는 4.3%에서 4.5%까지 상승했지만, BEI(기대인플레이션)는 2.4%에서 2.3%로 하락.

6월 미시건대 단기와 장기 기대인플레이션은 4.6%(5월 4.8%)와 3.4%(3.9%)로 전월 대비 동반 하락

* 최근 10년물 국채금리가 상승한 이유는 성장률을 반영하는 실질금리 상승 때문.

5월 미국 ISM제조업지수 54.0로 전월(52.7p) 대비 상승 반전과 선행지표인 재고순환지수는 6.9p(전월 5.1p)로 상승 전환하며 경기 확장에 대한 기대는 높아짐

* 미국의 성장 기대가 높아져 10년물 국채금리는 기대인플레이션 하락해도 2년물보다 하락 속도는 더딜 수 있음. 2년물 국채금리 하락을 기반으로 한 장단기금리차 상승 반전 가능

* 향후 예상되는 금리 변화를 바탕으로 주식시장 접근 전략 제시,

① 2016년 이후 기준금리 동결 국면에서 2년물 국채금리 하락 기반으로 장단기금리차 상승 시 월 평균 주가 수익률이 상대적으로 높았던 업종. 해당 국면에서 S&P500지수와 코스피 월 평균 주가 수익률은 1.9%와 2.2%

* ② 기존 단기 국채금리의 빠른 상승으로 인해 연초 이후 밸류에이션(PER)이 상대적으로 크게 낮아졌던 업종.

2016년 이후 미국 2년물 국채금리 하락 기반의 장단기금리차 상승 시 S&P500지수와 코스피 PER은 전월 대비 평균 1.6%와 1.0% 상승

* ③ 장단기금리차의 상승은 성장 개선 포함. PER 낙폭 회복의 기반은 이익 증가율. 상대적으로 PER 하락률은 크고, 이익 증가율 전망치는 높아야 함

* 과거 경험과 최근 PER 하락 정도 그리고 2026~27년 이익 증가율 전망치를 고려해 우선 S&P500지수 내 업종을 선별하면, 반도체, 소프트웨어, 미디어, 하드웨어, 제약/바이오

* 한편 코스피 내 업종을 선별하면, 반도체, 하드웨어, 조선, 기계, 제약/바이오, 소프트웨어(업종 내 종목 선별 본문 도표 15와 16 참고)

(컴플라이언스 승인 득함)

Jun 6

타임스케줄 복기 중요

2023년 고금리와 8910월

옐런누님 금리발작기

ㅡㅡㅡㅡㅡ

6/8일 하나증권 전략 이재만님

[화수분전략] 금리 상승: 2023년 본드 텐트럼은 어떻게 극복했을까

▶자료: bit.ly/4uVGvLt

* 최근 미국 국채금리 상승, 2023년과 같은 본드 텐트럼 현상 재현 우려 커짐. 미국 10년물 국채금리 5%까지 상승했던 23년 8~10월까지 S&P500지수 -9%, 코스피 -13% 하락

* 지금도 미국 10년물 국채금리가 4.5%를 넘어 5.0%까지 상승하는 동안 주식시장 하락 위험 커짐. 2026년 3분기~27년 2분기까지 미국 명목 GDP 성장률(YoY)전망치는 4.5%~5.1%로 평균 4.8%. 성장률 보다 비용(금리)이 크면, 조정 시그널

* 2023년 5~7월까지 S&P500지수 상승을 주도했던 자동차, 반도체를 중심으로 본드 텐트럼이 발생했던 8~10월까지 주가 급락. 코스피는 당시 주도주였던 철강, 조선 급락. 2026년 지금도 당시와 동일하게 주가가 가장 많이 오른 업종 중심(S&P500 반도체, 코스피 하드웨어) 조정

* 2023년 11~12월 미국 본드 텐트럼 현상이 진정된 이유: 당시 10월 CPI(YoY)가 예상치를 하회했고 이후 3% 초반대로 낮아졌고, 연준(Fed)의 기준금리 인상 우려가 소멸됐기 때문

* 오는 11일 미국 2026년 5월 CPI YoY 발표(현재 예상치는 4.2%), 18일 FOMC회의 개최 예정. 발표될 CPI가 예상치 하회, FOMC회의에서 기준금리 동결 뿐만 아니라 정책 결정 이후 향후 금리 인상을 서두를 필요가 없다는 컨센서스가 나타나야 지금의 금리 상승 진정 가능. 확인의 시간 필요

* 2023년 11~12월 본드 텐트럼 현상 진정 이후 S&P500지수는 반도체와 S/W 중심으로 지수 반등. 반도체와 S/W는 고금리로 인해 비용 부담이 증가할 수 있음에도 불구하고, 2024년 매출 보다는 EPS, EPS 보다는 FCF 증가율이 높을 것으로 예상했던 업종

* 반면 기존 주도주였던 자동차 주가는 본드 텐트럼 이전 수준을 회복하지 못함. 당시 2024년 매출은 증가할 것으로 예상, EPS와 FCF는 감소할 것으로 예상됐기 때문

* 금리 상승과 고금리에 대응할 수 있는 전략은 매출 보다 순이익 증가율(수익성), 순이익 보다는 현금흐름 증가율(현금창출 능력)이 높은 업종의 비중 확대

* 2026~27년 매출<EPS<FCF 증가율 순으로 형성된 업종은 S&P500 반도체, 자본재, 원자재(27년만 적용 시 S/W 포함), 코스피는 반도체, 전력기기, 하드웨어(27년만 적용 시 방산/지주 포함)

(컴플라이언스 승인 득함)

1

4

275

거래좀 덜해도 좋다

ㅡㅡㅡㅡㅡ

**하나마나한 이야기 같지만, 그래도 일단 ⚽️⚽️

____________________________

>>CITI : 월드컵이 금융시장에 일시적인 평온을 가져올 수 있다

•CITI는 현재 진행 중인 FIFA 월드컵이 시장 변동성을 일시적으로 낮출 수 있다고 보고 있음. 그 이유는 수백만 명의 사람들이(그중 일부 트레이더와 투자자들도 포함됨) 관심을 경기로 돌리면서 시장 거래 활동이 감소하는 경향이 나타나기 때문. 사람들의 시선이 골, 페널티킥, 퇴장 카드에 집중되는 동안 시장 참여도는 일시적으로 낮아지고, 거래 환경도 보다 안정적으로 변하는 경우가 있음. 인플레, 금리, 지정학적 긴장과 같은 근본적인 문제들이 사라진 것은 아님. 다만 전세계 관중들이 경기를 시청하는 기간 동안에는 잠시 수면 아래로 가라앉을 뿐임

1

2

147

미 정부 측 주장, 앤스로픽이 취약점 수정 요구 거부

엔쓰로픽

제(데이비드 삭스)가 정부·업계 내부 인사들과 현재 앤스로픽 상황에 대해 여러 차례 이야기를 나눠봤고,

제가 사실이라고 믿는 내용은 다음과 같습니다.

- 우리가 알고 있듯이 앤스로픽은 이번 주 초 Mythos 계열

모델을 상용 명칭인 Fable이라는 이름으로 공개 출시

- Fable은 안전장치(guardrails)가 적용된 Mythos. 하지만 그 안전장치가 실패한다면, Mythos와 그 고도화된 사이버 공격 능력이 접근해서는 안 되는 사람들에게 노출되는 것 (앤스로픽 스스로 Mythos를 사실상 사이버 무기로 규정하며 규제가 필요하다고 주장. 또한 앤스로픽은 Mythos에 대한 정부 규제를 요구했고, Fable의 안전장치를 적극적으로 홍보. 따라서 취약점이 크든 작든 이를 수정하는 것은 앤스로픽의 책임)

- 앤스로픽과 미국 정부 모두가 신뢰하는 매우 신뢰도 높은 파트너 기관이 Fable을 테스트하던 중 해당 안전장치를 우회하는 탈옥(jailbreak) 방법을 발견해 보고. 미국 행정부는 다리오 아모데이에게 해당 탈옥 기법을 수정하거나 모델 배포를 중단할 것을 요구. 그러나 다리오는 이를 거부

- 앤스로픽은 블로그 게시글에서 해당 탈옥이 심각한 문제가 아니라고 주장하며 자신들의 결정을 옹호. 하지만 신뢰받는 파트너 기관과 미국 정부는 그렇게 생각하지 않았음. 또한 이런 식의 축소 표현은 "AI 안전 기업"이라는 앤스로픽의 브랜드 이미지와도 일치하지 않음. 사이버 무기의 기능을 활성화할 수 있는 탈옥 기법을 어떻게 "심각하지 않다"고 정의할 수 있는지 이해하기 어려움

- 과거 앤스로픽은 항상 안전을 최우선 가치로 두어야 하며 매우 진지하게 다뤄야 한다고 주장. 그러나 이번 사례에서는 소비자용 모델의 지속적인 서비스 제공을 안전보다 우선시

- 이에 대응해 미국 행정부는 수출통제 조치를 발동. 행정부는 이 조치를 마지못해 시행. 정부는 앤스로픽이 합리적인 안전 요구사항(즉, 탈옥 취약점 수정)에 협조하지 않으려 한다는 점에 상당히 놀랐고, 앤스로픽의 반응은 스스로 내세워온 "안전한 AI 연구기관"이라는 정체성과 크게 배치

- 현재 행정부는 앤스로픽이 안전 문제를 해결하고, 수출통제 조치가 해제되며, Fable이 다시 일반 공개되기를 희망. 정부는 모든 과정이 가능한 한 빨리 진행되기를 원함. 앤스로픽이 과거 자신들이 최우선 과제라고 주장했던 안전 요구사항을 따르려 하지 않는다는 점에 정부는 솔직히 당혹감을 느끼고 있음

- 이번 조치를 과거 국방부(DoD)-앤스로픽 갈등과 연결지으려는 사람들은 잘못된 해석을 하고 있음. 행정부는 앤스로픽의 기술력을 높게 평가하고 있으며, 이번 문제는 심각하긴 하지만 비교적 쉽게 해결 가능한 사안이라고 보고 있음. 이제 공은 앤스로픽 쪽에 넘어가 있음

x.com/davidsacks/status/2065…

I’ve had a number of conversations with folks inside and outside government about the current situation with Anthropic, and here is what I believe to be true:

— As we know, Anthropic publicly released its Mythos class models earlier this week under the commercial name Fable.

— Fable is Mythos with guardrails. But if those guardrails fail, then you’ve exposed Mythos and its advanced cyber capabilities to people who shouldn’t have them. (Keep in mind that Anthropic itself widely promoted the idea that Mythos was a cyberweapon and needed to be regulated as such. They asked for government regulation of Mythos and championed the guardrails on Fable. If there is a vulnerability — big or small — it is Anthropic’s responsibility to patch.)

— A highly credible trusted partner of both Anthropic and the USG who was testing Fable came forward with a jailbreak of those guardrails. The Admin asked Dario to fix the jailbreak or de-deploy the model. Dario refused.

— In their blog post, Anthropic defended its decision by saying the jailbreak isn’t serious. That is not what the trusted partner and the USG believe; nor is that kind of minimizing language consistent with Anthropic’s brand as the AI safety company. It’s difficult to fathom how they could claim a jailbreak allowing operability of a cyber weapon could be defined as not “serious.”

— In the past, Anthropic has always said that safety must be top priority and taken super seriously. In this case, Anthropic prioritized the continued offering of the consumer model over safety.

— In reaction, the Admin issued the export control. The Admin did this reluctantly. It’s been very surprised that Anthropic hasn’t wanted to cooperate with a reasonable safety request (ie fixing the jailbreak issue). Anthropic’s reaction is very much at odds with their branding and ethos as a safe AI research community.

— The Admin’s hope now is that Anthropic remediates the safety issue, the export control is lifted, and Fable goes back into general release. The Admin wants all of this to happen as soon as possible. It is frankly bewildered that Anthropic hasn’t wanted to comply with safety requests that it previously said were its highest priority.

— Those trying to misdirect and tie this action to the prior DoW/Anthropic issues are wrong. The Admin values Anthropic’s technical capabilities and feels that this issue, while serious, should be easily resolved. The ball is in Anthropic’s court.

1

6

477

계속 드립업 붐붐과정

하반기 투심수급 중요지표주로 관찰만

SPCX

------------------

•한 네티즌이 소셜미디어에 올라온 2008년 일론 머스크 사진. 당시 SpaceX는 여러 차례 발사에 실패했고, Tesla는 파산 직전이었음. 머스크는 현금이 거의 바닥난 상태였고, 사람들의 조롱을 받으며 거의 모든 것을 잃을 위기에 처해 있었음.

•대부분의 사람이라면 그 시점에서 포기했을 것이지만, 머스크는 포기하지 않았음. 그리고 18년 후, SpaceX는 성공적으로 상장했고, 머스크는 인류 역사상 최초의 ‘1조 달러 자산가’가 되었음

>网友在社交媒体上贴出2008年马斯克的一张照片,当时SpaceX多次发射失败。特斯拉濒临破产。马斯克身无分文,被嘲笑,几乎失去一切。

大部分人都放弃了,马斯克没有。

十八年后,SpaceX成功上市,马斯克成为人类历史上第一位“万亿富豪”

4

264