Joined May 2021

- Tweets 33,161

- Following 3,808

- Followers 350

- Likes 14,961

15,786 Photos and videos

Pinned Tweet

13 Feb 2024

🚀🌕 Introducing TurboMoon (@turbomoonSOL)! 🌕🚀

Strap in for the cosmic adventure of a lifetime with TurboMoon - the turbocharged token that's more than just a coin, it's your literal ticket to the MOON! 🌙💫

(#1)

1

1

1,789

Eduardo 🔺ChoiseAI⚡️ retweeted

Apr 16

Super excited to post the 1st video of a MASSIVE series I have been working on.

There will be over 30 videos in this playlist once it is complete.

I'm calling it the whiteboard series but really it's a price action trading bootcamp.

Enjoy!

youtube.com/watch?v=OB5kMepC…

77

94

1,106

178,491

Eduardo 🔺ChoiseAI⚡️ retweeted

Feb 26

🔴 LIVE NOW — The Order Book Ep. 4 x.com/i/broadcasts/1PKqrErkP…

13

16

118

18,223

Eduardo 🔺ChoiseAI⚡️ retweeted

31 Dec 2025

✨ Feliz y Prospero 2026 ✨

Concluimos un 2025 de aprendizaje y crecimiento. Gracias a cada seguidor por validar mi trabajo con su apoyo; su confianza es mi mayor activo.

Para este 2026, les deseo una salud inquebrantable, prosperidad en sus hogares y una rentabilidad superior en sus proyectos.

Mi compromiso para el nuevo año es firme: seguiré aportando valor estratégico con el rigor y la dedicación que ustedes merecen.

¡Bienvenidos al 2026!

4

1

23

1,860

Eduardo 🔺ChoiseAI⚡️ retweeted

13 Dec 2025

En este mercado alcista, os quiero traer empresas con valoraciones razonables en relación a los últimos 10 años. 💥

Vuelve... EL RADAR DE LAS TENTACIONES 😂🏝️

Parte 2️⃣ 🎬

¡Espero que os gusten! 👀

10

45

203

46,940

Eduardo 🔺ChoiseAI⚡️ retweeted

19 Nov 2025

Somos los hermanos Correncueros. Mi primera operación fue en el 79, un tal Michael Jackson. El resto es historia.

18 Nov 2025

Total respect to the surgeons, they don’t get enough credit/recognition. 🫡❤️

30

1,309

18,891

578,652

Eduardo 🔺ChoiseAI⚡️ retweeted

23 Oct 2025

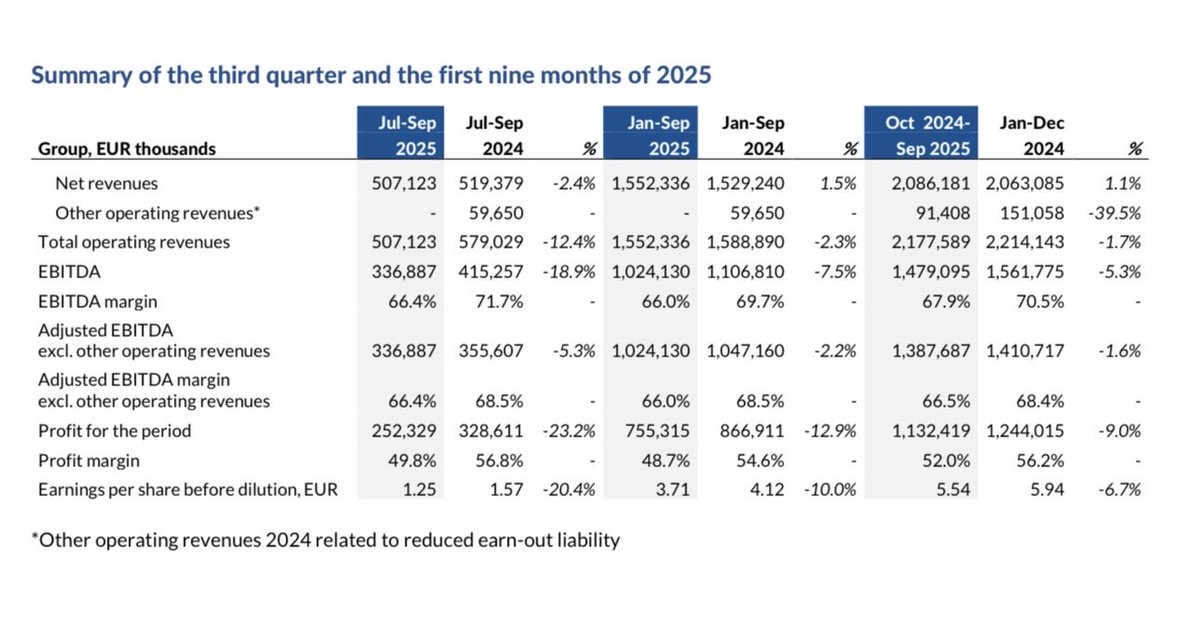

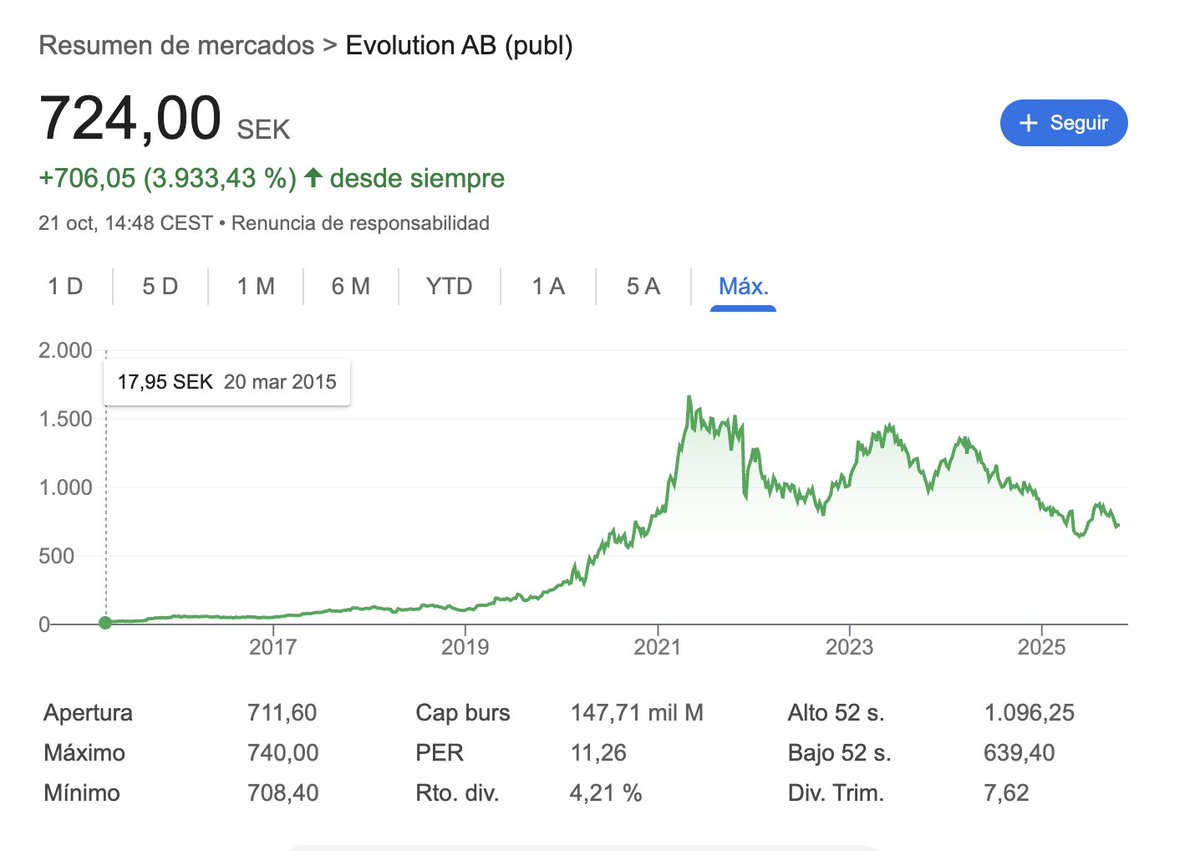

📈 Evolution AB $EVO

💰Resultados 💰

2) 🚀 Operaciones y crecimiento

•Control de costos y mejor apalancamiento de inversiones favorecieron el desarrollo de márgenes en el trimestre.

•Lanzamiento de Ezugi como segunda marca de Live Casino en EE. UU., paso clave en la estrategia de crecimiento en Norteamérica.

•Ampliación del portafolio RNG con la nueva marca Sneaky Slots; 22 lanzamientos RNG en el trimestre y el game show Ice Fishing en Live.

•Nuevo estudio en Filipinas arrancó con buen desempeño; refuerzo de anillos de contención/regulación en Europa para sentar una base de crecimiento.

3) 🧾 Costos y gastos

•Gastos operativos Q3’25: EUR 210.5m (199.9m), impulsados por mayores costos de personal por más mesas y expansión de estudios.

•FX: efecto positivo en los gastos operativos de EUR 4.1m vs. Q3’24.

•Capex: intangibles EUR 15.9m (desarrollo de juegos y mejoras de plataforma); PP&E EUR 13.9m (nuevos espacios, equipos y servidores).

4) 📈 KPIs sectoriales

•Mix por vertical (Q3’25): Live EUR 431.7m; RNG EUR 75.5m (ingresos totales 507.1m).

•Distribución geográfica (Q3’25, EUR m): Europa 182.2; Asia 189.1; Norteamérica 74.2; LatAm 39.8; Otros 21.9.

•Mercados regulados: participación 46% en Q3’25 (39% en Q3’24); ingresos en regulados EUR 234.3m.

•Producción de contenido: 22 títulos RNG en el trimestre; lanzamiento del show Ice Fishing y avances en IPs como Duck Hunters.

5) 💧 Liquidez y apalancamiento

•Flujo operativo (CFO) Q3’25: EUR 371.9m (356.9m). 9M’25: EUR 958.6m (971.5m).

•Efectivo al cierre Q3’25: EUR 656.4m (663.7m).

•Flujos de inversión Q3’25: -EUR 30.4m; 9M’25: -EUR 108.9m (incluye inversiones en subsidiarias e instrumentos).

•Flujos de financiamiento 9M’25: -EUR 990.4m, que incluyen dividendos EUR 572.5m y recompras EUR 406.5m.

•Deuda neta/EBITDA: no informado en los extractos compartidos.

6) 🧭 Narrativa estratégica (citas del CEO)

•“No hemos estado satisfechos con el crecimiento en lo que va del año; a tipo de cambio constante estimamos un crecimiento del 3,9%.” — Martin Carlesund.

•“Europa volvió a crecer trimestre contra trimestre y vemos buen impulso en Norteamérica y Latinoamérica.”

•“El desempeño en Asia sigue por debajo de lo esperado debido a la delincuencia cibernética y a cambios regulatorios; nuestras contramedidas afectaron negativamente los ingresos del trimestre.”

•“Estamos dentro de nuestra estimación de margen EBITDA anual de 66–68% y esperamos mantenernos en ese rango en el cuarto trimestre.”

•“Desenmascaramos a Playtech como cliente detrás de una campaña difamatoria; protegeremos a la compañía con todas las acciones necesarias.”

7) 🔭 Proyecciones y orientación

•Margen EBITDA 2025: la dirección espera permanecer en 66–68% también en Q4.

•Sin guía de ingresos cuantitativa; la empresa destaca crecimiento trimestre a trimestre en Europa, estabilidad en Norteamérica/LatAm y una recuperación gradual en Asia sujeta a normalización regulatoria y de ciberseguridad.

8) 💸 Dividendo y retorno al accionista

•Dividendos pagados 9M’25: EUR 572.5m.

•Recompra de acciones: 2,501,979 acciones recompradas en Q3; tenencia acumulada 3,617,371 al 30-sep-25; EUR 406.5m en recompras durante 9M.

•La política de capital se mantiene enfocada en dividendos regulares y recompras oportunistas.

9) ✅❌ Puntos positivos y negativos del trimestre

Positivos

•Margen EBITDA aún elevado (66.4%) pese a menor facturación.

•Fuerte generación de caja operativa (EUR 371.9m).

•Mayor peso de mercados regulados (46%) y expansión de marcas (Ezugi en EE. UU., Sneaky Slots).

Negativos

•Caída interanual de ingresos (-2.4%) y presión marcada en utilidades: utilidad neta -23.2%, EPS -20.4%.

•Asia continúa débil por temas regulatorios y cibercrimen; sobre-reacción de contramedidas impactó el trimestre.

•Menor EBITDA/EBITDA ajustado vs. 2024 y contracción del margen operativo.

4

44

18,985

Eduardo 🔺ChoiseAI⚡️ retweeted

21 Oct 2025

Repasamos todo lo que está pasando con $EVO y es surrealista:

✅ Ganan todos los juicios de los que le acusan.

✅ El CEO compra un salario y medio en acciones.

✅ Un multimillonario compra el 20% de la empresa.

✅ Un competidor (Playtech) cae en picado.

✅ Otro gigante del casino físico elimina 400 puestos en live casino porque no pueden competir.

Y aun así… el mercado no se mueve.

Todo el ruido de los últimos meses se está cumpliendo punto por punto:

✅ no era tan fácil replicar su modelo,

✅ el riesgo regulatorio es menor del que se cree,

✅ y están recomprando acciones (3% de la empresa al año) mientras pagan una yield del 4-5%.

Todo esto a 10x FCF.

Solo falta el catalizador:

✅ que vuelva el crecimiento

¿Cuándo?

Probablemente en el Q1 de 2026.

¿Qué toca hacer?

Sentarse a esperar mientras ejecutan 🤷🏽♂️

13

18

158

47,548

Eduardo 🔺ChoiseAI⚡️ retweeted

11 Oct 2025

🚨 SORTEO 37K – LIBROS GRATIS 🚨

Para celebrar que somos 37.000, voy a regalar 2 libros (a elegir entre estos 8) que me leí hace años y me cambiaron la forma de invertir.

Sí, GRATIS.

Y tú eliges los dos.

Para participar:

✅ Sígueme

❤️ Me gusta

🔁 RT a este tweet

📅 Mañana por la noche anunciamos al ganador.

107

686

1,031

84,653

Eduardo 🔺ChoiseAI⚡️ retweeted

5 Oct 2025

La única narración decente de Alba Oliveros fue esta:

7

23

1,056

339,377

Eduardo 🔺ChoiseAI⚡️ retweeted

21 Sep 2025

Cuatro años después, Williams consigue un podio en Fórmula 1 y ha sido justamente cuando Carlos Sainz llega al equipo, consiguiéndolo él en Bakú con un recital de pilotaje.

Mediocres aquellos que dudan de ti.

LO MERECES @Carlossainz55.

26

431

4,726

100,745

Eduardo 🔺ChoiseAI⚡️ retweeted

11 Sep 2025

ASK AND YOU SHALL RECEIVE

@Tradermayne and I recorded this 8 minute video from our travels to give you our high level analysis on price action going into Q4, CPI, and FOMC

Enjoy

11 Sep 2025

We got promised a Vid mayne

31

40

401

80,943

Eduardo 🔺ChoiseAI⚡️ retweeted

4 Sep 2025

Breakout has been acquired by @krakenfx

breakoutprop.com/article/bre…

675

332

3,640

1,341,069

Eduardo 🔺ChoiseAI⚡️ retweeted

24 May 2025

Análisis Cualitativo de UnitedHealth Group TERMINADO ✅

$UNH

• 110 páginas de artículo 📄

• Mañana a las 10am lo publico 🚀

• Será GRATIS para todos 🔓

Si te interesa la compañía, yo no me lo perdería.

🔗 Para recibirlo en mi perfil 👆

10

8

114

17,874

Eduardo 🔺ChoiseAI⚡️ retweeted

3 May 2025

La protesta del José Zorrilla por la situación que atraviesa el Real Valladolid 💵

#LALIGAenDAZN ⚽

3

111

337

61,460

Eduardo 🔺ChoiseAI⚡️ retweeted

3 May 2025

"Estos billetes me los guardo" 😅

La reacción de Frenkie de Jong al ver los billetes que lanzó la afición del Real Valladolid contra la propiedad #LALIGAenDAZN ⚽

41

127

1,807

684,833

Eduardo 🔺ChoiseAI⚡️ retweeted

3 May 2025

La protesta de la afición del Valladolid lanzando billetes con la cara de Ronaldo 💶

14

202

617

117,384

Eduardo 🔺ChoiseAI⚡️ retweeted

13 Mar 2025

Fue bonito mientras duro, han tirado el video. Gracias a todos por hacer historia ❤️

12 Mar 2025

Memoria muscular de cuando vendía ropa en el paseo marítimo de Torrevieja

40

294

10,347

320,898

Eduardo 🔺ChoiseAI⚡️ retweeted

2 Mar 2025

It's official:

President Trump has officially announced the US Strategic Crypto Reserve and Bitcoin is back above $94,000.

In just 3 hours, crypto markets have now added over $300 BILLION of market cap on the news.

What's coming next? Let us explain.

(a thread)

218

1,090

8,785

2,942,608

Eduardo 🔺ChoiseAI⚡️ retweeted

28 Feb 2025

🟣Miles de aficionados del Real Valladolid se congregan fuera del José Zorrilla durante su partido para protestar contra la directiva.

1

127

502

42,812