Bazı şirketlerin kurucusu, bazılarının yatırımcısı, bazılarının da danışmanı. @unitplanco @gfstartups @finapsisco | Girişimci, mühendis, finans adam, metot adam

Joined September 2009

- Tweets 8,797

- Following 573

- Followers 30,716

- Likes 12,601

1,682 Photos and videos

Pinned Tweet

19 Nov 2024

Tecrübeli girişimciler, aktif yatırımcılar ve akademisyenlerden oluşan bir ekip olarak tüm bilgi birikimimizi ürünleştirdiğimiz @unitplanco ile neler yapabilirsiniz? 🧵

1. Web sitenizi girerek, pitch deckinizi yükleyerek ya da kısa soruları cevaplayarak dakikalar içerisinde iş modelinizi uygulamaya tanıtabilirsiniz. Böylece kanvaslarınızdan pazarlama planlarınıza kadar birçok önemli alan yapay zeka önerileriyle hazır hale gelir. Düzenlemeler ve eklemeler yapabilirsiniz.

7

7

154

93,643

May 30

Anthropic 1T USD değerlemeye dayandı. OpenAI de bir adım gerisinde. Bu bir balon değil. Hatta bence daha başlarındayız. Fakat birkaç kritik durum var startuplar için…

Konuyu biraz makrodan alıp çok hafif etrafında dolanıp sonra sonuca geleceğim :)

Şimdi; her şeyden önce bence bu değerlemelerin arkasındaki argüman bunların artan token satışı ya da üyelik gelirleri vs değil. Çünkü token artık net bir şekilde emtia. Yani hammadde. Fakat bu büyüme, değerlemeler, açıklamalar vs açıkça diyor ki “Biz sadece token satmayacağız! Biz şirketlerin işletim katmanı olacağız.”

Çünkü ancak bu gerçekleşirse bu değerlemeler daha anlaşılır. Gerçekleşmezse, bu değerlemeler ham inference ekonomisiyle açıklanamaz.

Kritik mesele tam da bu işte aslında! Token üretme emtialaşabilir belki ama bunun üstüne kurulan ürünler katma değer yaratır ve emtialaşmak zorunda değil.

İşte birçok startup için kötü haber de bence şu:

Bunların amacı “Ben sana token satayım, sen ürün yap” değil “Çalışanlar benim arayüzümden iş yapsın. Ben şirketlerin yapay zekâ çalışma yüzeyi olayım.”

Şirket içi workflow, agent, veri bağlantısı, compliance, kullanıcı alışkanlığı… İşte bunlar tam olarak gerçek “moat” ihtimali.

Ve eğer dikey SaaS’lar çok güçlü kalırsa OpenAI/Anthropic yine altyapı sağlayıcısına sıkışabilir. Bu da yukarıda söylediğim gibi ham ekonomiyle açıklanamaz değerlemelere getirir tekrar konuyu.

Zaten bayağı da yol aldılar ve alıyorlar da. Anthropic’in yıllık $1M harcayan business customer sayısı 1000 civarında. Fortune 10’un 8’i bunların müşterisi olmuş.

Katma değer üretme meselesi artık o kadar basit değil. Çok net tanımlanan bir dikeye hakim olmak gerekiyor. Bence servis tekrar cazip hale gelebilir. Hakim olunan dikeyde oluşturulan dijitalize edilmiş, ölçeklenebilir servisler ya da tamamen customize ama yüksek karlı işler… İşte buralarda bence saha hala geniş.

2

15

1,675

May 29

Birçok şirket para kazanamadığı için değil paraya ulaşamadığı için batar. Yani aslında nakit krizi çoğu durumda bir kuraklık problemi değil tıkanıklık problemidir.

Baraj dolu ama ana boru tıkalı. Musluğu açsan da su gelmiyor…

Geçmiş olsun…

5

5

77

10,078

May 26

Yapay zeka modellerini kullanmanın belki de en faydalı sosyolojik çıktısı, insanlara “Haklısın. Burada seni yanlış yönlendirdim Özür dilerim.” demenin yanlış bir şey olmadığını, bunu kabul etmekle değerinin azalmayacağını ve iletişimin devam edebileceğini öğretmesi olabilir.

1

1

20

2,037

May 24

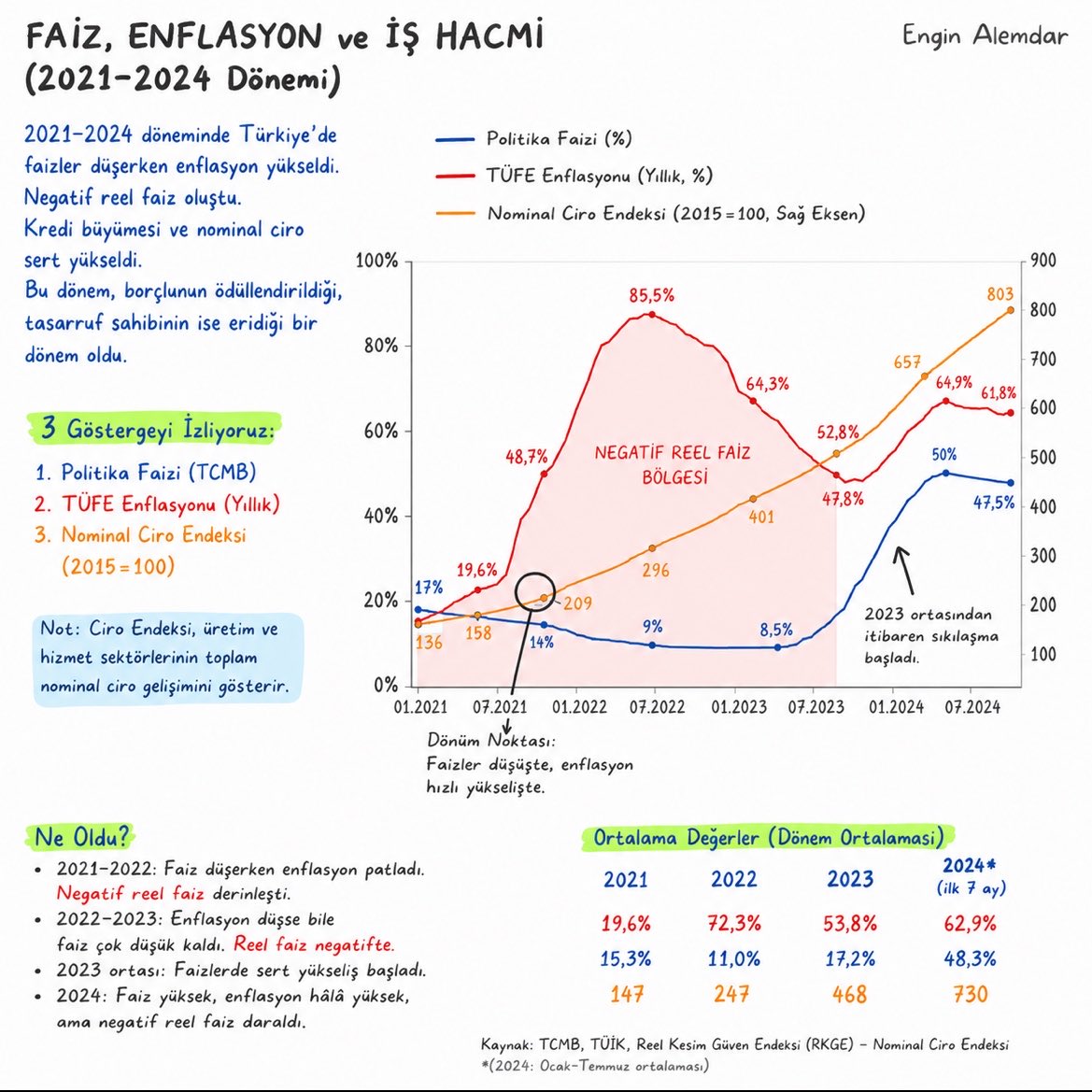

Son zamanlarda seçim, savaş, enflasyon vs muhabbeti açılınca hemen peşinden şu geliyor:

“Abi ne yapalım?”

Çünkü denklem artık sadece faiz değil.

İran savaşı,

petrol fiyatları,

kur baskısı,

enflasyon,

olası seçim ekonomisi…

Hepsi aynı anda konuşuluyor.

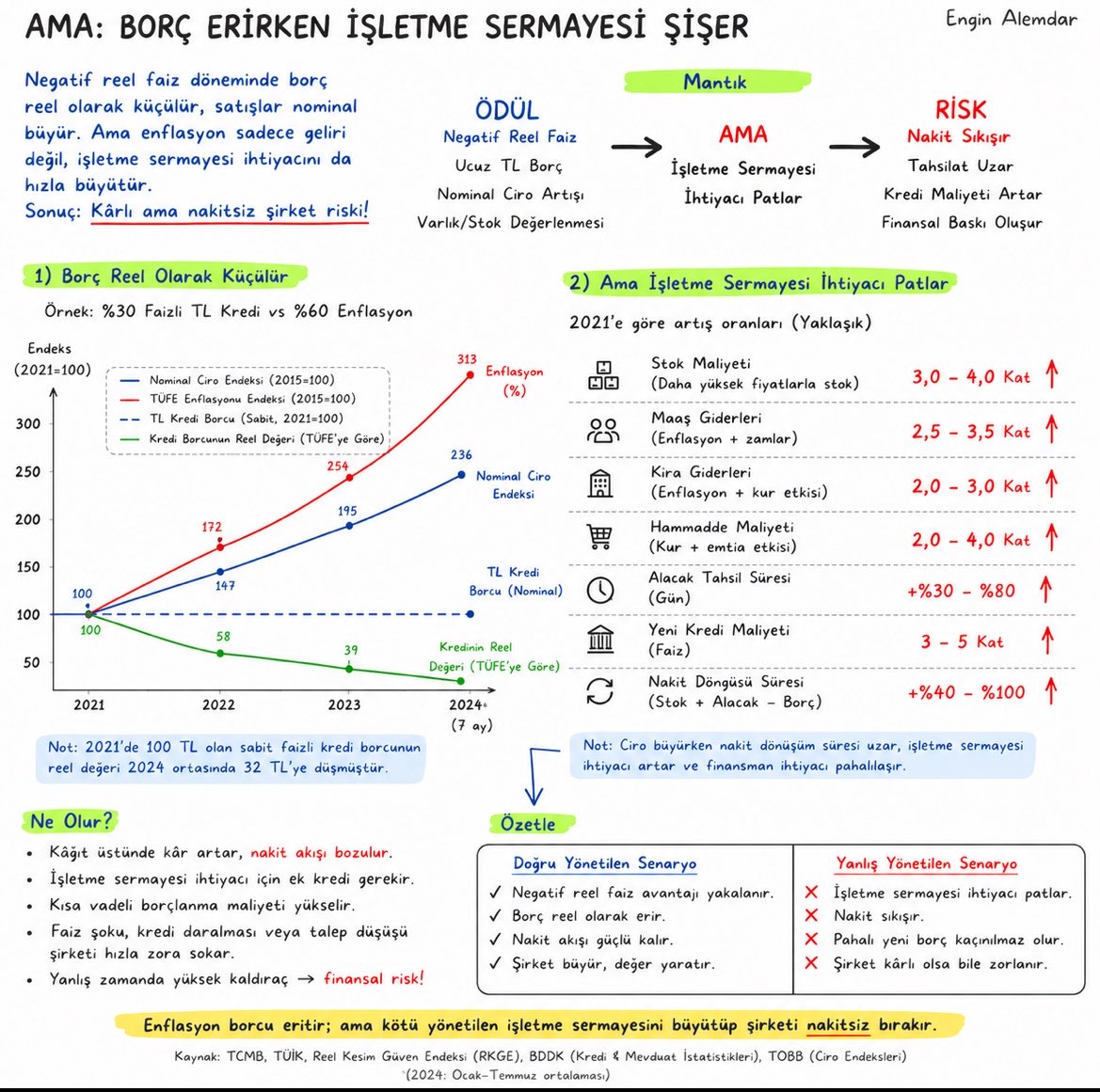

Bu yüzden birçok işletme sahibi doğal olarak “E yine seçim öncesi bir genişleme dönemi olacaksa, ucuz TL borçlanıp ileride enflasyonla eritmek mantıklı değil mi?” diye düşünüyor.

Aslında bu bazı dönemlerde gerçekten çalışıyor.

Özellikle negatif reel faiz dönemlerinde.

Enflasyon `,

kredi faizi %–30 bandı,

senin nominal gelirlerin de enflasyonla birlikte yükseliyor…

Bu durumda sistem sana reel olarak negatif maliyetli para vermiş oluyor.

2021–2023 arasında bunu yapan çok şirket oldu.

Ucuz TL kredi alındı,

stok yapıldı,

makine alındı,

gayrimenkul alındı,

iş büyütüldü.

Sonra birkaç çeyrek geçti…

Ciro nominal olarak uçtu.

Ama kredi taksiti aynı kaldı.

Bir noktadan sonra şirketler “Geçen sene büyük görünen kredi, şimdi aylık telefon faturası gibi kaldı.” demeye başladı :)

Yüksek enflasyon dönemlerinde en büyük avantajı genelde nakitte duran değil uzun vadeli sabit TL borcu taşıyan taraf alıyor.

Ama işin “ama” kısmı burada başlıyor.

Enflasyon sadece borcu eritmez.

İşletme sermayesini de şişirir.

Ciro büyüyor gibi görünür ama

maaşlar da büyür,

stok maliyeti büyür,

tahsilat açığı büyür,

hammadde maliyeti büyür,

yeniden finansman maliyeti büyür.

Şirket bir anda “kârlı ama nakitsiz” hale gelebilir.

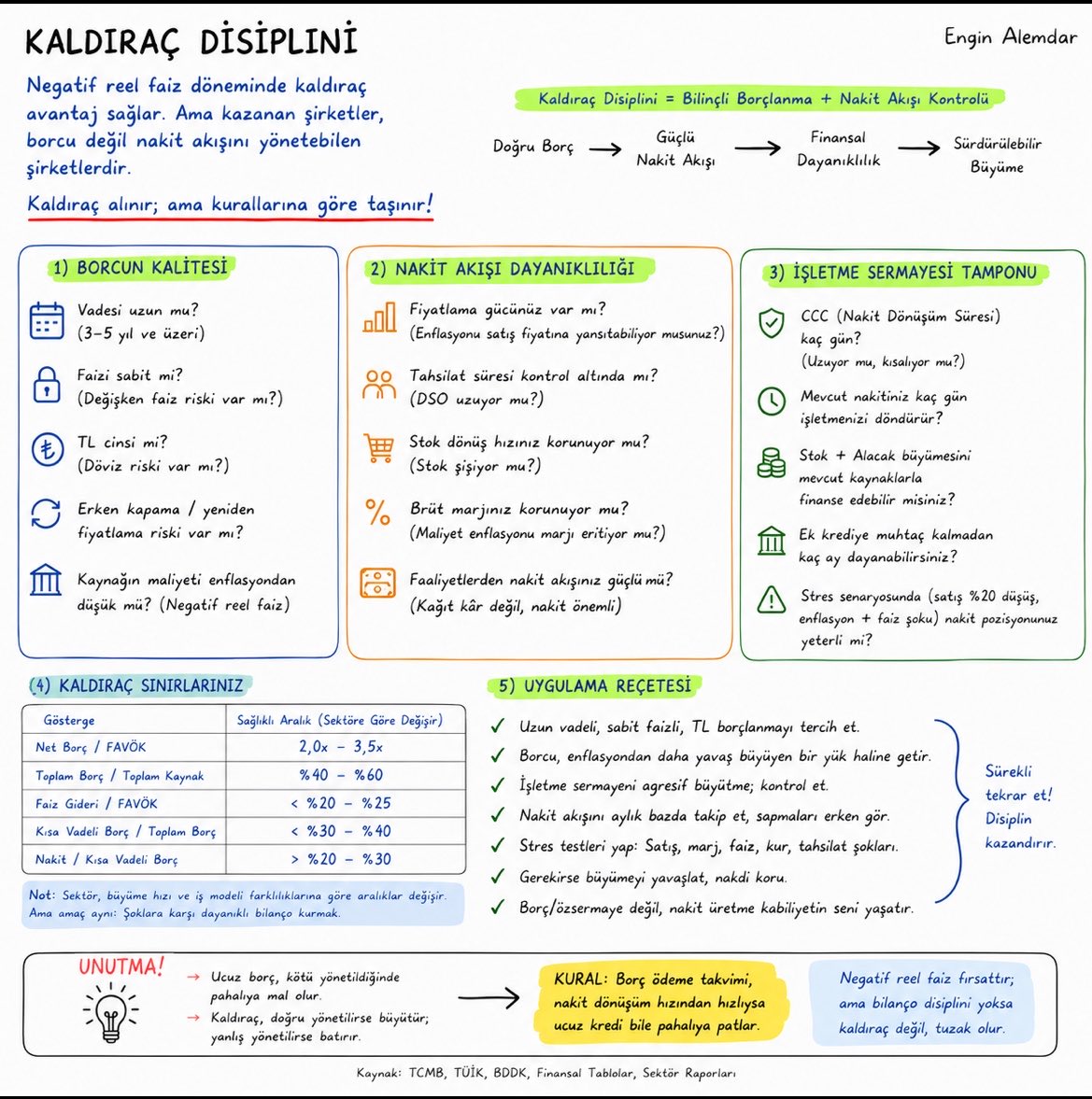

Bence en büyük hata şu cümle:

“Nasıl olsa enflasyon eritir, max kredi çekelim.”

Hayır.

Asıl olay max kaldıraç değil.

Asıl olay kaldıraç disiplini.

Yani;

borcun vadesi uzun mu,

faizi sabit mi,

TL cinsi mi,

nakit akışı bunu taşır mı,

tahsilat süresi uzarsa şirket kaç ay dayanır,

stok ve alacak büyümesini finanse edecek tampon var mı?

Çünkü ucuz borç, doğru yönetilirse büyütür.

Ama kötü yönetilirse sadece daha büyük bir nakit krizini finanse etmiş olursun.

Türkiye’de bazı dönemler gerçekten borçlunun ödüllendirildiği dönemler oluyor.

Ama sistem bir noktada dönüp herkese faturayı faiz şoku, kredi daralması, talep düşüşü ve nakit krizi olarak kesiyor.

O yüzden mesele sadece “borç almak” değil.

Mesele şu:

Borcu, enflasyondan daha yavaş büyüyen bir probleme çevirebilmek.

Negatif reel faiz fırsattır.

Ama bilanço disiplini yoksa kaldıraç değil, tuzak olur.

Zaten ekonominin temel varsayımı “ceteris paribus.”

Sorun şu ki Türkiye’de hiçbir şey uzun süre sabit kalmıyor :)

1

3

42

4,752

May 20

Şunu ara ara hem kendime hem de tüm çevreme hatırlatmam gerekiyormuş gibi hissediyorum.

Bu yol dikenli arkadaş! Ayağını seven çıkmasın.

W/ Can kardeşim @sakarsu

1

4

48

3,626

May 20

Ürün, hizmet veya emek satarak yalnızca gelir elde edersin.

Servet ise ancak kazandığın parayı çalıştırarak, yani paranın para doğurmasını sağlayarak mümkündür.

Çünkü emek lineer büyürken paranın para kazanması üssel büyür. (Bkz. Matthew Etkisi, bileşik etki)

May 17

40 yaş üstü erkekler lütfen yeni nesile tavsiyelerde bulunun…

2

20

144

9,353

May 18

Para yakma; tünelin ucundaki ışık, tünelin girişindeki ışıktan daha parlaksa anlamlı. Belli ki bir süre karanlıkta kalacaksın, çıkıştaki aydınlığa değmeyecekse karanlığa niye katlanasın ki?

Bazen de o tünel dışında yol yoktur, giriş de çıkış da aynıdır ona da eyvallah.

Ama hiç ışık görmediğin tünele “Ya kader, ya kısmet, ne çıkarsa bahtımıza!” diye de girilmez.

Bu roket bilimi değil. İş modeli, pazar, ürün, makro koşullar vs çıkışta bir ışığın olup olmadığının, gücünün ne olduğunun, tünelin ne kadar uzun ve karanlık olduğunun sinyallerini üretir. Ha sen ölçüp görmüyorsan…

1

16

1,277

May 16

Bence sadece ekonomi öğrencilerine değil; iş, aile, süreç yöneten herkese notlar bunlar.

Uzun zamandır tüm konuşmalarıma makro ekonomi bağlamında başlar, daha sonra girişimcilik ve finansa indirgerim.

Adı üzerinde “indirgemek”. Zira paranın cümle içinde kullanıldığı tüm zaman ve mekanlar, hocanın yazısında geçtiği gibi makro bir neden sonuç ilişkisiyle şekillenir.

Örneğin; sermaye bağımlılığı olan iş modellerinin (varlık yatırımları, stok ve alacak yükleri vs) akibeti, içinde bulunulan dönemin parametrelerine bağlıdır. Faiz yüksekse finansman maliyeti yüksektir, talep zayıftır ya da zayıf olma yolundadır. Siz böyle bir dönemde büyümeye çalışırsanız, yüksek ihtimalle pahalı bir hayal kırıklığına uğrarsınız.

3

24

3,017

May 12

Amaç yarış değil varış. Hızlı koşmak önemli tabii ki ama enerjini varışa göre ayarlaman lazım. Bu yüzden iş hayatında planlama var, bütçe var, raporlama var…

Bunlar işin çekirdek bileşenleridir. Ürünler ölür, müşteriler değişir, rakipler değişir ama bunlar değişmez!

1

19

1,015

May 11

Kardeşlerim, 38 yıllık arkadaşlarım ve yoldaşlarım Erman ve Buğra. Burası da Buğra’nın yeni fırını Frön Hous. Ankara’da Angora Evleri’nde harika bir mekan. Mutlaka uğrayın ve mutlaka pizzalarından yiyin. Girişimciliğin vücut bulmuş hali Buğra’yla da tanışın :)

1

24

4,778

May 8

Biri altın, diğeri petrol derdinde. Bu mesele artık savaş ciddiyetini çoktan aştı bence. Cambaza bak derken 5-6 pass short/long ikisi de hem kısa hem uzun vadeli planlarını tıkır tıkır işletiyor gibi geliyor bana artık. Arada da olan Çin’e oluyor.

1

3

684

Apr 24

Geçen sene konuşmuşuz ama sanırım 2019’dan beri ben bu konuları hayal ediyordum. Elimden ne gelirse yapmaya gayret ettim. Fikirse fikir, ürünse ürün, toplantılar, ortaklıklar…

Bunlar çok faydalı gelişmeler. Bize lazım olan gelişmeler. Hayırlı olsun…

Apr 24

Değerli dostum @enginalemdar ile 27.08.2025 tarihinde bugün Sn. CB'nın açıkladığı konulardan dem vurmuşuz.

Dijital Şirket tanımı ile çok kolay şirket kurulumu ve hızlı-esnek süreçler

Çalışanlara şirket hissesi opsiyonlarında güçlü teşvikler

Hisseye dönüştürülebilir borçlanma mekanizmaları

Bu yolda Enginin saçında siyah kalmadı, benim de saçım kalmadı..

1

11

2,942

Apr 17

Geçen hafta doktor bana “Sen neye üzüldün bu kadar?” diye sormuştu. Dilimin ucuna birçok şey geldi de “Hayat işte” diyerek geçiştirmiştim. Bir daha sorarsa @Fenerbahce üye kartımı göstereceğim.

2

28

3,130

Apr 12

Rahmetli dedem 17 sene felçli bir şekilde yatalaktı. Anneannem de son 10 senedir demans hastası. Birinin aklı yerindeydi ama hareket edemiyordu, diğeri hareket edebiliyor ama aklı yerinde değil.

İkisini birden yapabiliyor olmanın kıymetini iyi bilirim yani. Bence siz de bilin.

51

2,887

Apr 6

Artık son zamanlarda fazlaca karşılaştığım için bu tweeti atmam gerekiyordu. Ne olacağı belli değil, kara kış da geliyor olabilir, geçici bahar da olabilir.

Ekonomik belirsizlikte klasik “büyüme optimizasyonu” çalışmaz. Öncelik sırası değişir. Yani Likidite > Karlılık > Büyüme

Bu dönemler için;

1. Büyüme harcamalarında sadece ROI’si net olan kalır

2. Opex düşürülür

3. İşletme sermayesi optimize edilir (hızlı tahsilat, uzun borçlanma, minimum stok)

“Kardayız sorun yok”, “nasılsa geçecek” vs gibi düşünceler son derece risklidir. Böyle dönemler için en temiz yöntem zero-based budgeting. Yani kısaca önceki dönemlerin harcamalarından ve alışkanlıklarından bağımsız yeni bütçeleme. “Bu gider olmasa ne olur?”, “ROI net ve ölçülebilir mi?”, “Daha ucuz alternatifi var mı?” sorularıyla en baştan gider planlaması.

20

1,848

Engin Alemdar retweeted

23 Sep 2025

Dünyanın en zengin adamı da dünyanın en büyük ekonomisinin lideri de deli.

Böyle bir ortamda akıllı olmak hiç akıllıca değil.

3

2

41

4,556

Mar 24

8 yıl önce yazmışım. Bugünün hikayesi değil bu.

Amerikalılar nasıl bu kadar ahmak olabildiler de bu maymunu ikinci kez seçtiler?

Bildiğimiz kapitalizmin sonunu Trump getirecek!

6 Apr 2018

Her ne kadar kulaga komplo teorisi gibi gelse de, Trump’in bu mesnetsiz cikislarinin amacinin spekulasyon oldugunu ve bu cikislardan once pozisyon aldigini dusunuyorum. x.com/olayhaber_bursa/status…

1

11

2,860