Analizo empresas de calidad e invierto en ellas. • 23K aquí • curso con 200 alumnos. • 2.000 suscriptores en mi Blog: substack.com/@espabilaeinvie…

Joined January 2022

- Tweets 9,757

- Following 373

- Followers 23,388

- Likes 7,503

1,640 Photos and videos

Pinned Tweet

Jun 15

🚨🚨¿Qué te ofrece Espabila e Invierte?

1⃣Formación avanzada de Inversión en Bolsa con más de 27 horas de vídeo para que aprendas a invertir desde cero:

checkout.teachable.com/secur…

2⃣Seguimiento sobre mi cartera personal y tesis de inversión al detalle:

substack.com/@espabilaeinvie…

1

4

1,045

Espabila e Invierte retweeted

Jun 15

🚨🚨¿Qué te ofrece Espabila e Invierte?

1⃣Formación avanzada de Inversión en Bolsa con más de 27 horas de vídeo para que aprendas a invertir desde cero:

checkout.teachable.com/secur…

2⃣Seguimiento sobre mi cartera personal y tesis de inversión al detalle:

substack.com/@espabilaeinvie…

1

4

1,045

Espabila e Invierte retweeted

Jun 14

🚨🚨Dudo mucho que te equivoques en el largo plazo, elijas a quien elijas...

x.com/espabilaeinv/status/20…

Jun 11

🚨🚨Brutal imagen.

¿Con cuál te quedarías si sólo pudieras elegir una?

2

17

2,687

Espabila e Invierte retweeted

Jun 13

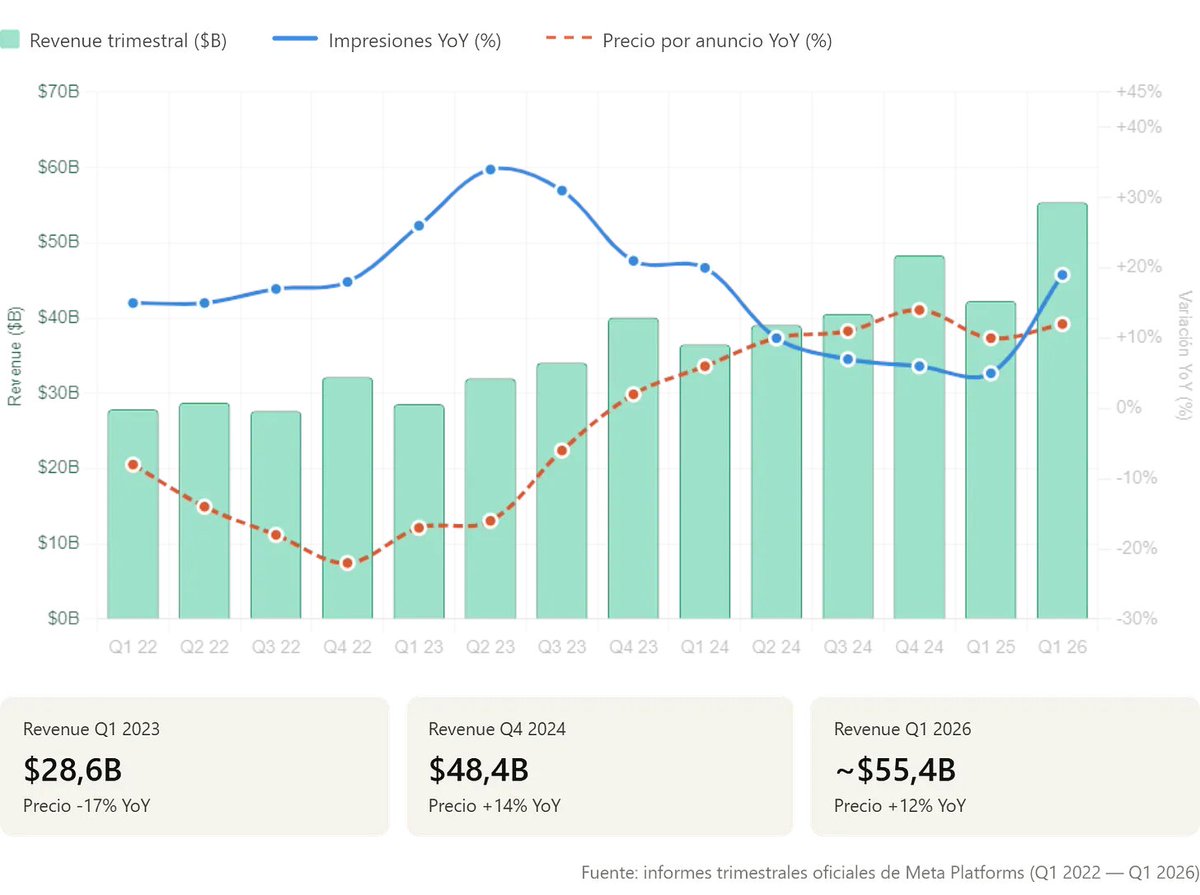

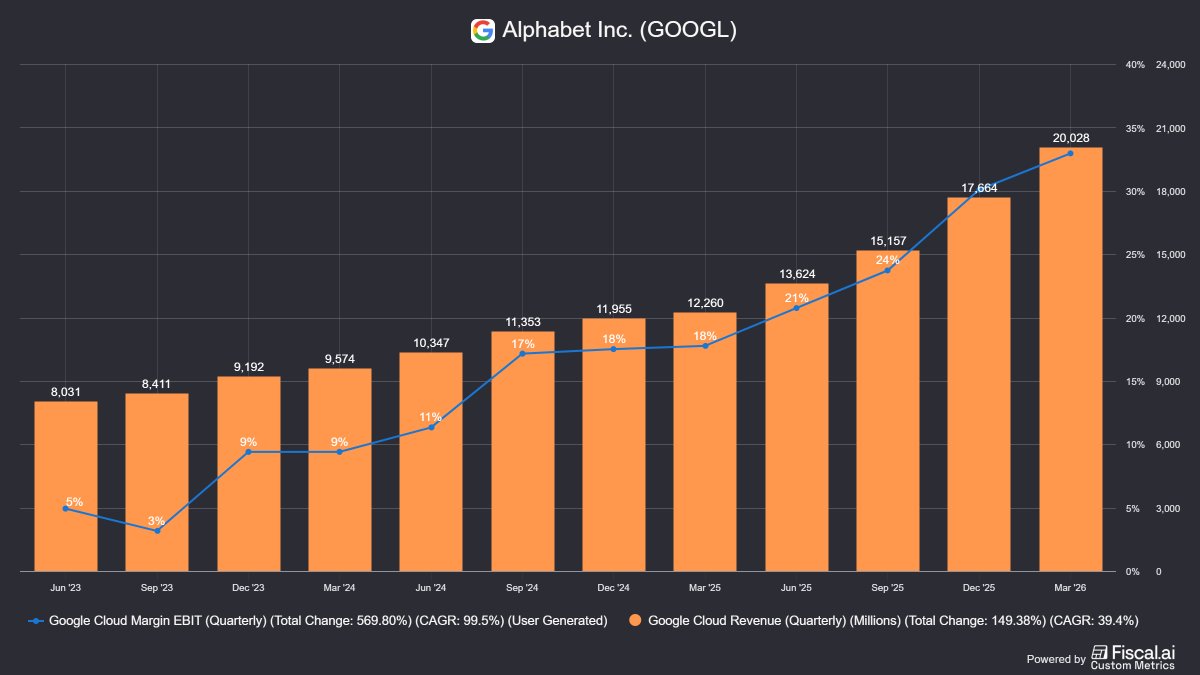

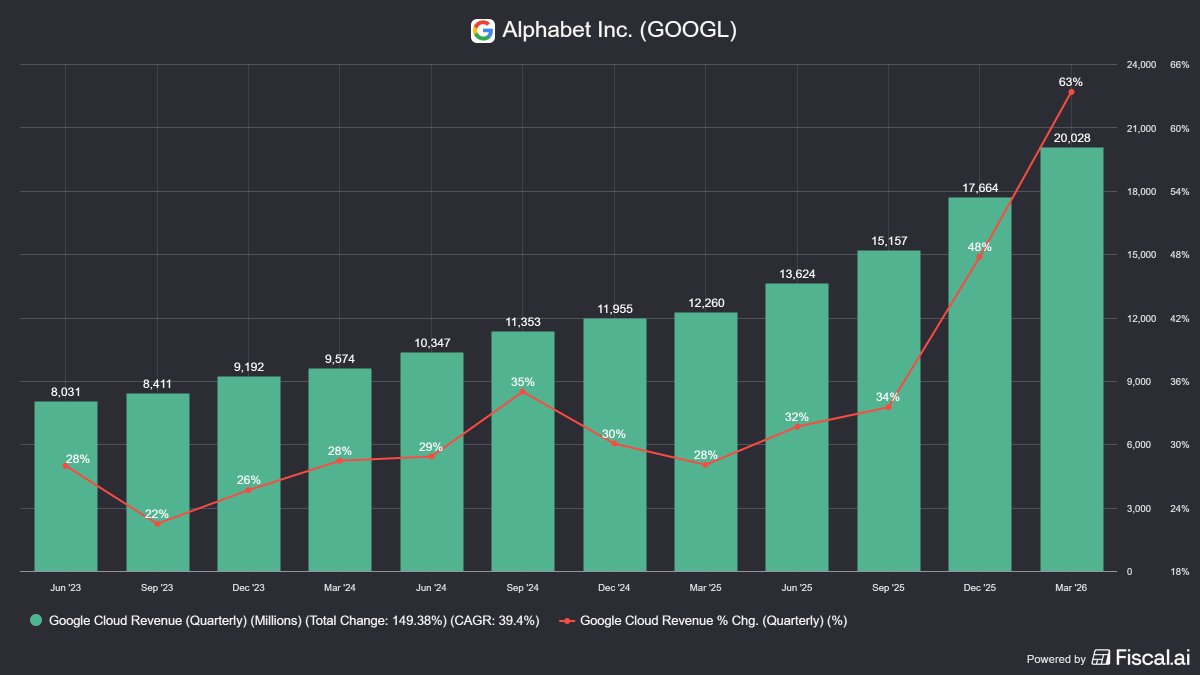

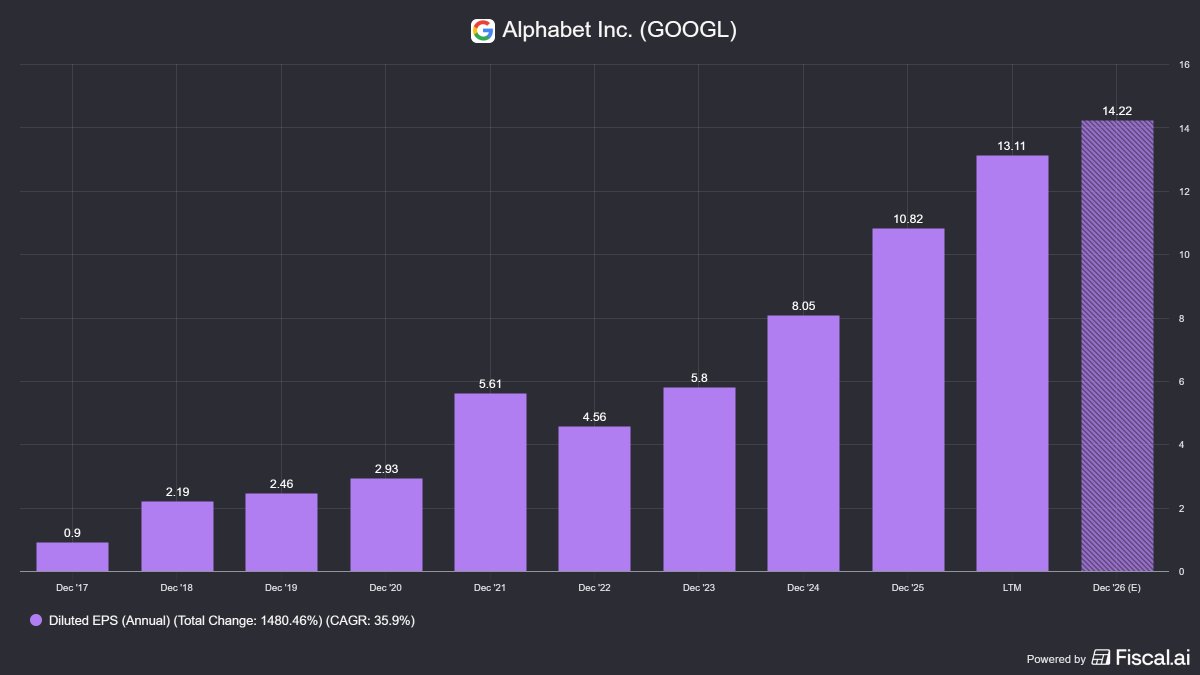

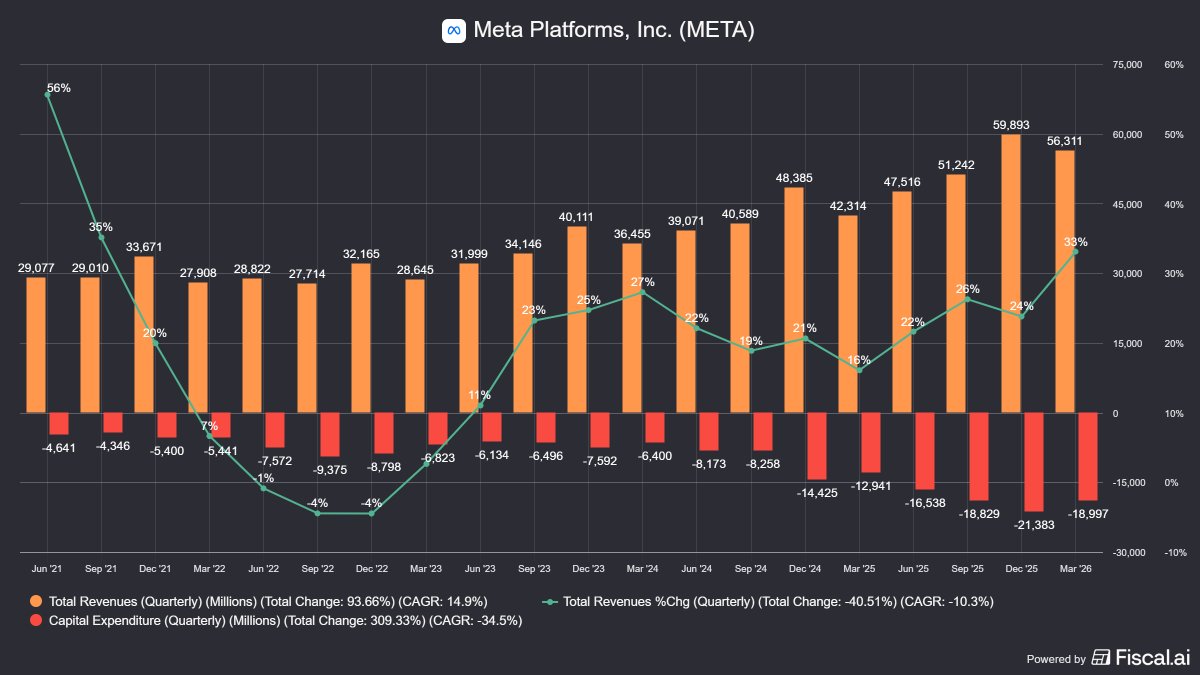

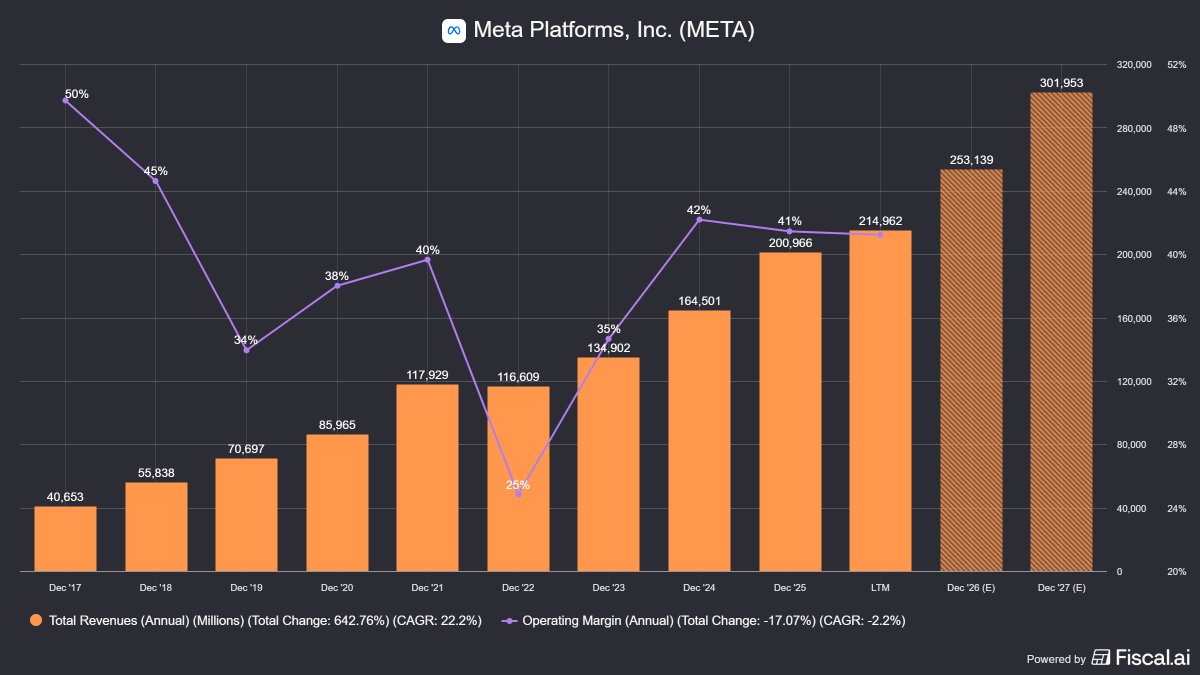

Llevo meses recibiendo el mismo mensaje:

"Quique, ¿de verdad está funcionando la IA en $META o invierten porque lo hace todo el mundo?"

La respuesta corta es sí. Pero en vez de decirlo, lo he demostrado con datos.

Mediante el documento técnico que Meta publicó en noviembre 2025 sobre GEM, su modelo de recomendación publicitaria a escala de LLM, he hecho diversos cálculos.

Pasó completamente desapercibido porque está escrito en lenguaje de ingeniería que nadie traduce a lo que realmente nos importa a los inversores.

Dentro de ese documento está la explicación de cómo la IA de Meta genera dinero real, hoy, no en el futuro (y estamos hablando de 2025).

Y cuando pones los datos de Meta trimestre a trimestre desde 2022 hasta 2026 sobre el papel, lo que se ve es brutal:

Entre 2022-2023 el precio por anuncio caía sin parar, trimestre tras trimestre, pese a tener cada vez más inventario.

Desde 2024 ese patrón se invierte por completo, y en Q1 2026 pasa algo que no había pasado en años.

He hecho el cálculo de cuántos miles de millones de esa diferencia son atribuibles a la IA, comparándolo con un escenario "sin mejoras de IA".

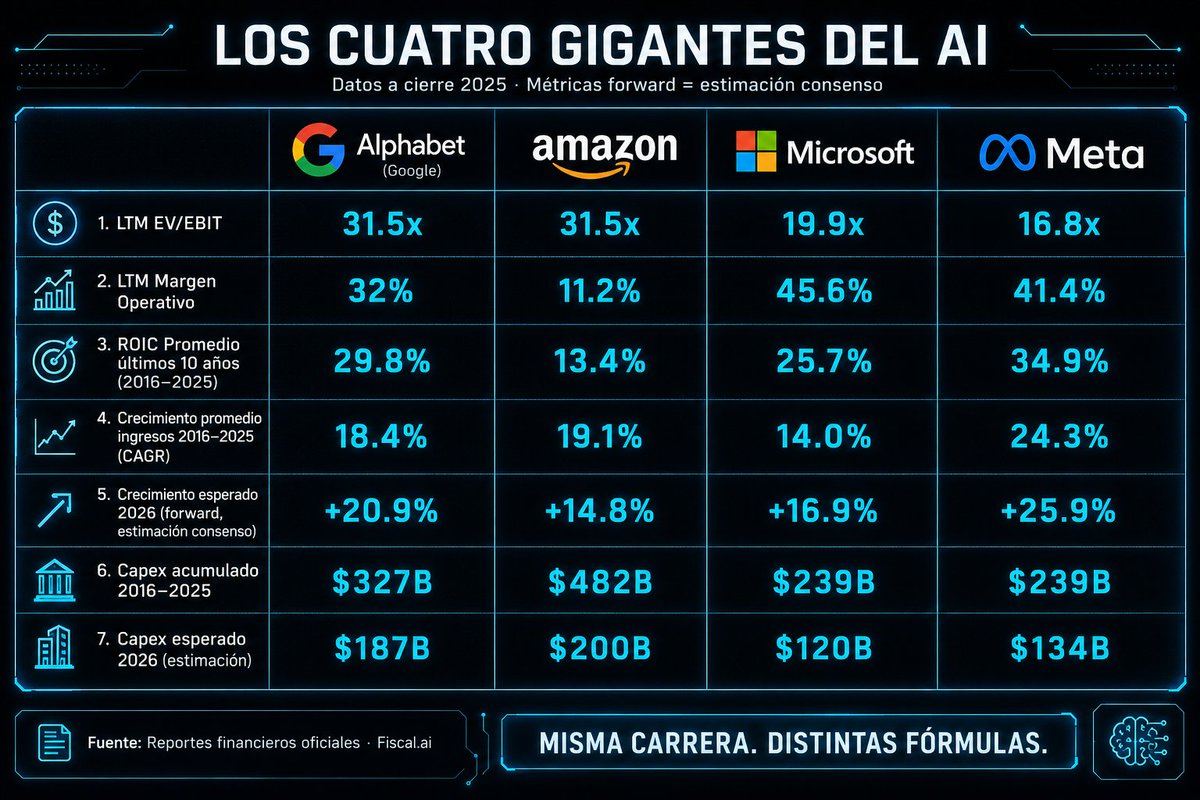

También desgloso por qué el modelo de negocio de Meta con la IA es estructuralmente distinto al de AWS o Azure, y por qué eso cambia el riesgo del CAPEX.

Y al final, hay una pata nueva que Meta acaba de activar (suscripciones de IA) con un cálculo de cuánto podría suponer en ingresos si convierte solo un 5% de sus usuarios.

Todo esto con los números reales de Meta, sin estimaciones infladas.

Artículo completo 👇

(enlace en comentarios)

2

5

21

3,705

Jun 13

Llevo meses recibiendo el mismo mensaje:

"Quique, ¿de verdad está funcionando la IA en $META o invierten porque lo hace todo el mundo?"

La respuesta corta es sí. Pero en vez de decirlo, lo he demostrado con datos.

Mediante el documento técnico que Meta publicó en noviembre 2025 sobre GEM, su modelo de recomendación publicitaria a escala de LLM, he hecho diversos cálculos.

Pasó completamente desapercibido porque está escrito en lenguaje de ingeniería que nadie traduce a lo que realmente nos importa a los inversores.

Dentro de ese documento está la explicación de cómo la IA de Meta genera dinero real, hoy, no en el futuro (y estamos hablando de 2025).

Y cuando pones los datos de Meta trimestre a trimestre desde 2022 hasta 2026 sobre el papel, lo que se ve es brutal:

Entre 2022-2023 el precio por anuncio caía sin parar, trimestre tras trimestre, pese a tener cada vez más inventario.

Desde 2024 ese patrón se invierte por completo, y en Q1 2026 pasa algo que no había pasado en años.

He hecho el cálculo de cuántos miles de millones de esa diferencia son atribuibles a la IA, comparándolo con un escenario "sin mejoras de IA".

También desgloso por qué el modelo de negocio de Meta con la IA es estructuralmente distinto al de AWS o Azure, y por qué eso cambia el riesgo del CAPEX.

Y al final, hay una pata nueva que Meta acaba de activar (suscripciones de IA) con un cálculo de cuánto podría suponer en ingresos si convierte solo un 5% de sus usuarios.

Todo esto con los números reales de Meta, sin estimaciones infladas.

Artículo completo 👇

(enlace en comentarios)

2

5

21

3,705

Jun 13

Esto y mucho más es lo que tenéis disponible de forma gratuita en Espabila e Invierte.

Si eres inversor de $META deberías echarle un ojo a los artículos que he escrito.

Un abrazo

open.substack.com/pub/espabi…

5

800

Espabila e Invierte retweeted

Jun 11

🚨🚨Brutal imagen.

¿Con cuál te quedarías si sólo pudieras elegir una?

10

9

52

7,644

Espabila e Invierte retweeted

Jun 10

$MONC

🚨🚨Te voy a enseñar a valorar una empresa en 5 minutos para saber si vale la pena estudiarla más a fondo.

El ejemplo que utilizo es Moncler $MONC

Al final te hablaré del precio objetivo para 2027.

De momento tenemos que los últimos 5 años, la cotización se ha mantenido plana con moderados altibajos.😱

Al lío

3

7

27

3,491

Jun 10

Paso 2: Comparamos los Beneficios Por Acción (EPS en inglés) con el precio de la acción.

🤌Interpretación:

Si aceptamos que el precio por acción sigue a los beneficios por acción, podemos identificar posibles oportunidades cuando el precio cae pero los EPS se mantienen o crecen.

Al igual que con los múltiplos, esto no es un indicativo certero de una oportunidad, sin embargo estamos en las mismas.

Es necesario realizar una valoración cualitativa para intentar estimar si los beneficios por acción van a seguir subiendo o si por el contrario pueden empezar a decaer y el mercado se está avanzando a lo que ocurrirá.

Aquí vemos que existe una divergencia entre el precio por acción y los BPA por acción, sin embargo el EPS lleva estancado unos 4 años.

Aquí es cuando hay que empezar a investigar el por qué de este estancamiento.

Si los EPS pueden volver a crecer, entonces es muy probable que estemos ante una oportunidad, si por el contrario estimamos que se van a quedar estancados o a decrecer estaríamos ante una trampa de valor.

1

1

1

838

Jun 10

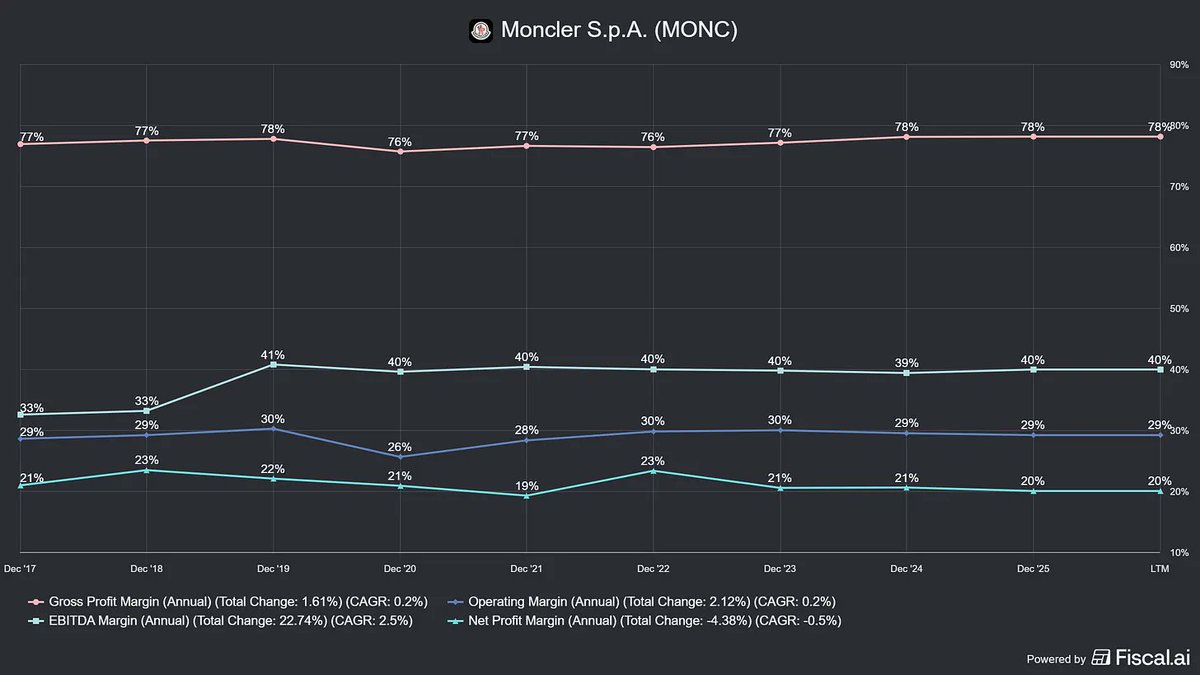

🔐🔐Conclusión:

Estamos ante una empresa financieramente sólida, con crecimiento real de ventas, pero con una rentabilidad del capital deteriorada y unos beneficios por acción estancados desde hace cuatro años.

La salud financiera es impecable: deuda neta negativa, más de 1.500 millones de euros en caja, un current ratio por encima de 1 y un EBIT capaz de cubrir sus intereses 18 veces. Esta empresa no va a tener problemas para sobrevivir un ciclo adverso, y eso en el entorno actual del lujo no es un detalle menor.

Los múltiplos, tanto el PER como el EV/EBIT, cotizan por debajo de su media histórica. El mercado está descontando algo negativo. Nuestra labor es determinar si ese descuento está justificado o si el mercado está sobreactuando.

Y aquí es donde aparecen las preguntas que el análisis cuantitativo no puede responder por sí solo.

Los beneficios por acción llevan cuatro años sin moverse, las ventas crecen al 12% pero el beneficio no acompaña, los márgenes llevan una década prácticamente planos y el ROIC, el ROE y el ROA han caído con fuerza en los últimos años. Además, las acciones en circulación han pasado de 252 a 271 millones, lo que nos indica que ha habido dilución.

Todo esto tiene una explicación posible, y es que la adquisición de Stone Island en 2021 haya pesado sobre estas métricas mientras se integra el negocio, pero eso no lo podemos confirmar ni descartar con los números solos.

Es exactamente el trabajo que tenemos que hacer en el análisis cualitativo.

Porque si la respuesta es que es temporal, ese múltiplo deprimido no es una amenaza, es una oportunidad de comprar calidad con descuento, pero si la respuesta es que es estructural, estaríamos ante una trampa de valor.

Espero que te haya gustado, si es así dale al 🫀 o al RT para que llegue a más gente

1

1

1

675

Jun 10

May 22

🚨🚨Me alegra anunciar que Espabila e Invierte PREMIUM ya es una realidad.🚨🚨

Llevo años invirtiendo con la misma filosofía: paciencia, sentido común y empresas que entiendo.

Somos ya más de 23.000 frikis de la inversión por aquí y muchos ya me conocéis y sabéis cómo pienso y actúo.

Sin adrenalina y sin pelotazos. Buscando empresas de alta calidad, calculando su valor intrínseco y adquiriéndolas cuando están infravaloradas.

Pero hablar de inversión es fácil. Lo difícil es hacerlo de verdad, con tu propio dinero encima de la mesa, y tomar decisiones cuando el mercado no acompaña.

Eso es exactamente lo que vamos a hacer juntos en Espabila e Invierte Premium.

Después de haber formado a más de 200 alumnos en inversión en bolsa, he decidido ir un paso más allá: abrirte mi cartera real por completo.

Seguirás cada movimiento que hago, pero sobre todo entenderás el porqué.

Entenderás cuándo actúo y cuándo me quedo quieto, qué me preocupa de una posición y qué me da confianza.

Cómo reflexiono antes de tomar una decisión y qué hago después de tomarla.

No es un servicio de señales.

Es algo mucho más valioso: ver cómo piensa y actúa un inversor de largo plazo en el día a día real.

Todo esto acompañado de:

📊 Análisis de empresas en profundidad

💬 Chat privado conmigo cuando lo necesites

💭 Reflexiones sobre el mercado, sin ruido.

Y una cosa más.

No quiero que el precio sea una barrera.

Creo en democratizar la inversión, en que cualquier persona con ganas de aprender y construir su futuro pueda acceder a esto, por eso llevo más de 5 años compartiendo información de forma totalmente gratuita en diferentes redes.

Porque no sé tú, pero yo no pienso dejar mi futuro en manos de una pensión que nadie sabe si llegará.

El mejor momento para empezar a crear tu propio patrimonio y ser libre en el futuro es ahora.

Por eso el precio actual es el más bajo que tendrá este proyecto.

Si entras hoy, te quedas con ese precio para siempre, aunque suba en el futuro.

El precio subirá cuando los resultados hablen por sí solos, en la Cartera Abierta de Espabila e Invierte podrás ver con tus propios ojos la rentabilidad de esta.

Sin prisas, sin humo y con criterio.

Para inversores que entienden que el tiempo y la paciencia son la mejor ventaja competitiva que existe.

Si te gusta todo esto te dejo el enlace a mi Blog aquí mismo:

👉 substack.com/@espabilaeinvie…

Un saludo.

1

2

811

Jun 10

$MONC

🚨🚨Te voy a enseñar a valorar una empresa en 5 minutos para saber si vale la pena estudiarla más a fondo.

El ejemplo que utilizo es Moncler $MONC

Al final te hablaré del precio objetivo para 2027.

De momento tenemos que los últimos 5 años, la cotización se ha mantenido plana con moderados altibajos.😱

Al lío

3

7

27

3,491

Jun 10

Paso 1: Comparamos el PER y el EV/EBIT actual con la mediana de los últimos 10 años.

🤌Interpretación:

Si miramos los múltiplos actuales, tanto el PER como el EV/EBIT cotizan por debajo de su media histórica de la última década.

¿Eso significa que hay que comprar ya? No.

Pero un múltiplo deprimido es una señal que merece atención, especialmente en empresas que históricamente han demostrado ser de calidad.

Cuando el mercado comprime el múltiplo de una empresa, normalmente es porque duda de que vaya a rendir igual que en el pasado.

Los inversores están descontando que algo ha cambiado, que el crecimiento se va a frenar o que el negocio ha tocado techo.

Y aquí es donde entramos nosotros.

Nuestra labor como inversores es hacer el trabajo cualitativo que el mercado ha dejado de hacer.

Preguntarnos si esa duda está justificada o no.

¿Ha cambiado algo estructural en el negocio? ¿O simplemente el sentimiento es negativo y el mercado está sobreactuando?

Si el análisis nos dice que la empresa va a seguir igual o mejor, entonces ese múltiplo deprimido no es una amenaza.

Es una oportunidad de comprar calidad con descuento.

Y eso, a largo plazo, es exactamente donde se hace el dinero.

Siempre un análisis cuantitativo debe ir acompañado de un análisis cualitativo.

1

2

5

747

Jun 10

🚨🚨Antes de seguir, el jueves que viene publicaré el artículo sobre $MONC en mi Blog.

Suscríbete en el siguiente enlace y no te pierdas nada😉

open.substack.com/pub/espabi…

Empezamos con el análisis:

1

1

2

1,208