1er #groupement Français d'#expertscomptables et de #commissairesauxcomptes indépendants #entreprenariat #management #conseil #innovation #veille

Joined January 2013

- Tweets 25,492

- Following 2,383

- Followers 3,153

- Likes 1,558

4,251 Photos and videos

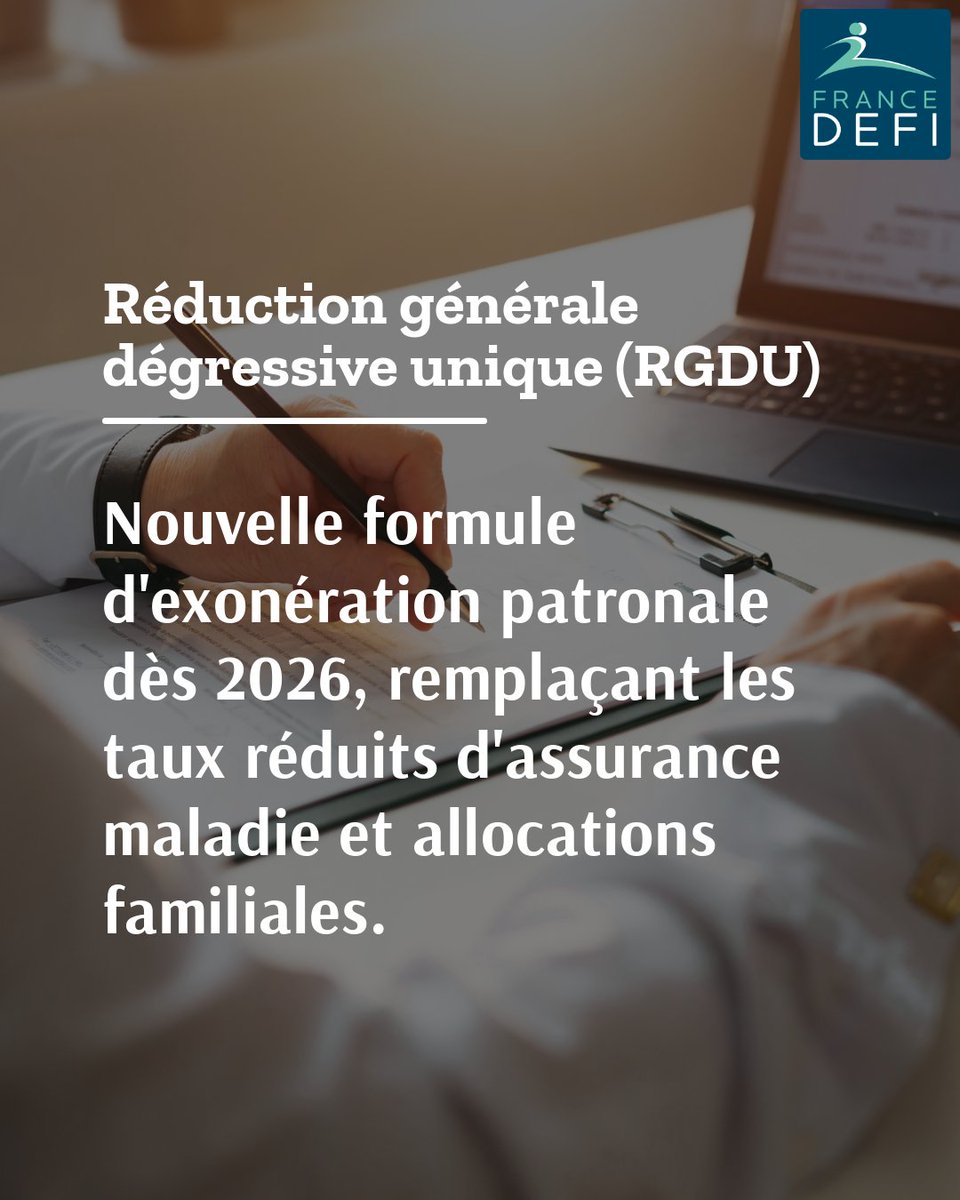

May 15

formalités se sécurisent vraiment. 🔒 #FormalitésJuridiques #GestionEntreprise mon.onlineinfo.link/r/ofvped… (4/4)

2

May 15

obligatoire en cas de dissolution-liquidation et lors de certaines modifications statutaires. Le bon réflexe consiste à anticiper la suite dès la décision initiale : reprise, dissolution ou risque de radiation d’office après deux ans. C’est souvent à ce moment que les (3/4)

1

May 15

et respecter ses obligations fiscales et sociales. La déclaration doit être faite dans le mois suivant la décision. Point souvent mal compris : aucune annonce légale n’est imposée pour la seule mise en sommeil ni pour la reprise d’activité. En revanche, elle devient (2/4)

2

Apr 30

repreneuriat dans notre économie ? Partagez vos réflexions en commentaires. 💬 #Repreneuriat #ÉconomieLocale #Emploi (3/3)

8

Apr 30

menacés chaque année, rien qu'en Île-de-France. Ces chiffres montrent l'urgence de promouvoir le "repreneuriat". En préservant ces entreprises, nous sauvegardons des milliers d'emplois et préservons des savoir-faire précieux. Et vous, que pensez-vous de l'importance du (2/3)

1

Apr 22

dans les 2 ans précédant 60 ans. Pour exécuter sans oubli : recalculer les échéances depuis le dernier entretien, automatiser un calendrier, et tracer chaque échange (compte rendu écrit remis au salarié, archivage SIRH ou BDESE, managers formés). #entreprise (3/4)

11

Apr 22

de performance. Il sert à faire le point sur compétences, formation et perspectives. La périodicité évolue : un entretien tous les 4 ans, un état des lieux tous les 8 ans, plus un entretien mi-carrière dans les 2 mois suivant la visite médicale, et un entretien renforcé (2/4)

8

Mar 31

dossier en amont sont des étapes essentielles pour tirer pleinement parti de ce dispositif. 🗂️ #Acre #CréationDEntreprise #Entrepreneuriat (5/5)

6

Mar 31

financière et de se concentrer sur le développement commercial. L’Acre devient ainsi un levier stratégique pour démarrer dans de meilleures conditions. La clé reste l’anticipation : vérifier son éligibilité, comprendre les critères définis par l’Urssaf et préparer son (4/5)

5

Mar 31

transformer le lancement d’un projet, en réduisant significativement le poids des charges sociales durant la première année d’activité. Bénéficier d’une exonération de cotisations pendant 12 mois permet de sécuriser la trésorerie, de dégager une marge de manœuvre (3/5)

2

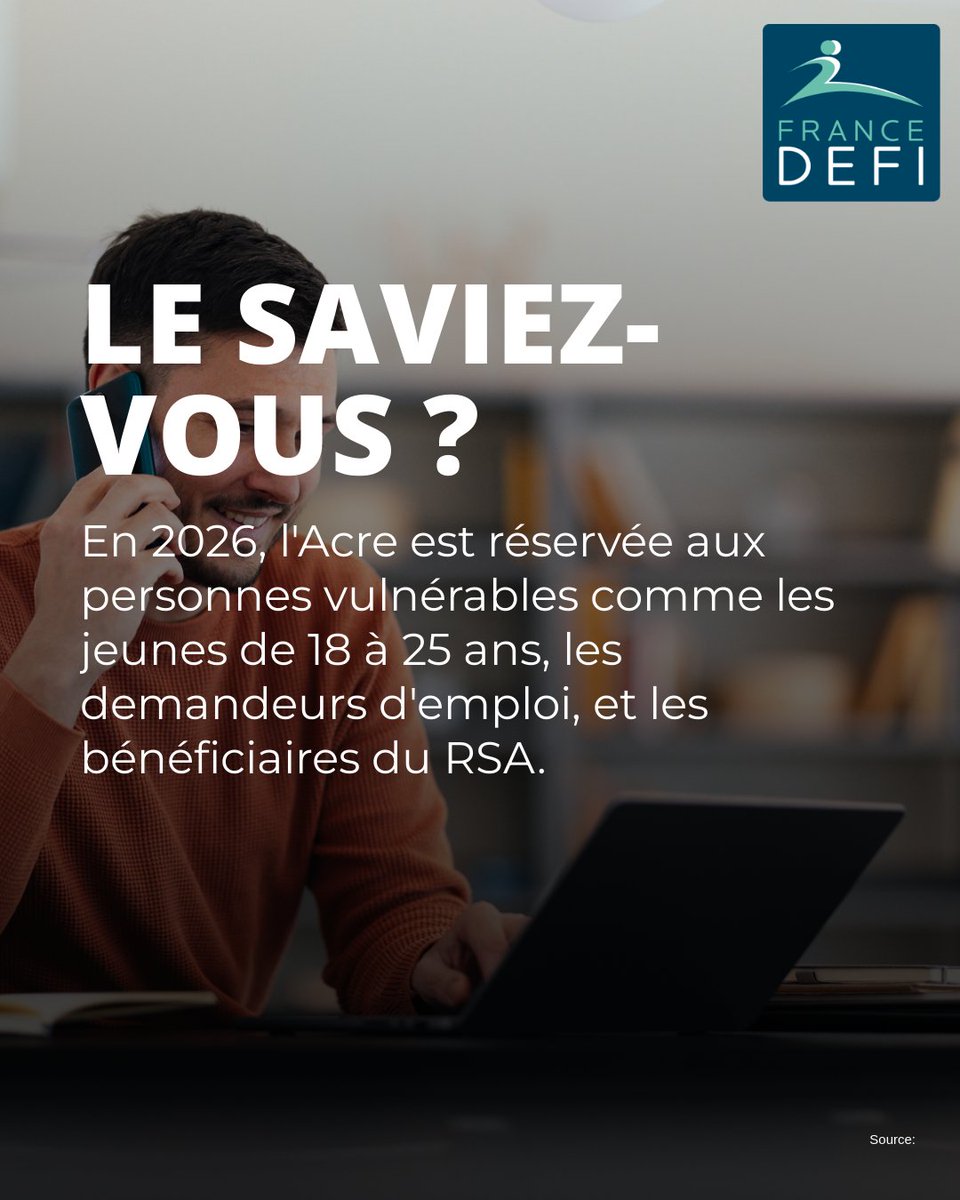

Mar 31

bénéficiaires du RSA. 🎯 Ce recentrage n’est pas anodin. Il traduit une volonté claire des pouvoirs publics de concentrer les exonérations sociales là où elles peuvent avoir le plus d’impact. Pour les entrepreneurs concernés, cette évolution peut véritablement (2/5)

2

Mar 17

déjà rencontré une telle situation ? Partagez votre expérience ou posez vos questions en commentaire. 💬 #Fiscalité #Entreprises #ConseilDEtat (3/3)

6

Mar 17

de la loi fiscale. Cela signifie qu'elle ne peut plus bénéficier du report en arrière des déficits sur les bénéfices des exercices précédents. Pour éviter de telles surprises, il est impératif d'analyser les implications fiscales avant de changer d'activité. Avez-vous (2/3)