Joined April 2009

- Tweets 1,698

- Following 61

- Followers 39

- Likes 129

614 Photos and videos

為什麼華爾街願意在 SpaceX 還沒上市前,就先把它定價在 1.75 兆美元?

翻開 SpaceX 的招股書,入眼第一個數字就很衝突:這家被定價 1.75 兆美元的公司,2025 年帳面上是虧錢的,淨虧損大約 49 億美元。

1.75 兆是什麼概念?

比整家 Tesla 還大,立即排進全美前七大公司,

為史上最大的 IPO,是當年沙烏地阿美上市規模的兩倍多。

更關鍵的是,這個價格不是上市以後股民一路炒上去的。

每股 135 美元,是承銷的 21 家投資銀行在它公開交易之前就定好的發行價,依據的是機構法人願意認購的價位。

這裡有個很多人會看混的地方,這次 IPO 真正拿出來賣的,大約是 5.566 億股、募到 750 億美元,這金額本身已經是史上最大的一筆。但 750 億不是這家公司的身價,這只是它這次「賣掉的那一小塊」。

1.75 兆是它是把公司「全部股份」乘上每股 135 美元算出來的整體市值,而這次 IPO 只賣掉其中大約 4%。換句話說,華爾街只用一小部分的成交,替整家公司貼上了 1.75 兆的價格標籤。

一家去年還在虧錢的公司,憑什麼?

這些看遍財報的銀行,到底在替什麼東西定價?

我花了點時間把這份招股書仔細看了一下。結論是:他們買的不是火箭,是一個還沒兌現的「如果」。

首先,Starlink 本身是賺錢的,真正把帳面弄赤字的,是設備折舊、發給員工的股票,還有一個正在大量燒錢、替未來鋪路的部門。把這些非現金、加上為明天下注的開銷先擱一邊,它的本業其實會生現金(2025 年所謂的 adjusted EBITDA 是正的,大約 66 億美元)。這些紅字,比較像它替想像中的明天先付的訂金。

很多人對 SpaceX 的印象停在「送太空人上太空、回收火箭很酷」。但你打開財報會發現,它的錢有六成不是來自發射火箭。2025 年總營收約 187 億美元,其中 114 億來自 Starlink,也就是那個讓郵輪、收不到訊號的偏鄉、甚至烏克蘭前線都能上網的衛星寬頻。發射火箭本身這塊業務,反而是虧錢的。

換句話說,今天的 SpaceX,骨子裡更像一家全球最大的衛星網路公司,只是它剛好也造火箭。

搞懂這件事,才有辦法看懂 1.75 兆貴在哪?

碰到這種「貴到算不出本益比」的成長股,我習慣把它的市值拆成三層來看。這個拆法你之後看任何一檔貴到讓你頭痛的股票都能用,所以我先把框架擺出來:

第一層,現金流層:今天真的在賺錢的業務值多少。

第二層,飛輪層:市場相信會被持續放大的結構性優勢值多少。

第三層,選擇權層:純粹對未來的想像,那種「萬一中了就翻天」的樂透值多少。

任何一檔股票的價格,都是這三層加起來的。差別只在比例。便宜的價值股幾乎全在第一層;貴到嚇人的故事股,重量全壓在第三層。

我們就拿這把尺,量一量 SpaceX 的 1.75 兆。

第一層,今天真的在賺錢的,只有 Starlink。

這個事業群其實很強。2025 年營收 114 億美元,年增大約五成,營業利潤 44 億美元,全球用戶突破一千萬、覆蓋一百六十多個國家。它不只賣給一般家庭,還賣給航空公司、郵輪、貨運船隊、軍方。這是一門已經在賺錢、而且還在快速長大的生意。

問題在於,你拿這唯一穩定獲利的 44 億,去撐 1.75 兆的市值,等於市值是 Starlink 整年營業利潤的將近 400 倍。如果改用營收來看,這個市值是它全公司全年營收的 90 幾倍(分析師 Ed Elson 的算法甚至到 107 倍),是史上最貴的股票之一。

所以第一層的結論很清楚:Starlink 再好,靠今天的獲利,遠遠撐不起 1.75 兆。差了一大截。

那剩下的,市場在付什麼?

第二層,是它在發射這件事上的結構性領先。

2025 年,全美的軌道發射裡大約 85% 是 SpaceX 打上去的,全球商業衛星發射也占了大約六成。它的 Falcon 9 火箭能回收重複使用,同一支火箭已經飛了超過兩百六十次,把每噸貨物送上太空的成本壓到對手的五分之一到十分之一。對外報價一發大約 6,200 萬美元,但因為火箭能回收,它自己真正花的邊際成本遠低於這個數字。

這個領先短期內沒人追得上。不管是歐洲、中國的國家隊,還是貝佐斯創辦的火箭公司 Blue Origin,都還在努力把「可回收」做到能穩定商用,而 SpaceX 已經一週飛好幾次了。

但這裡有個違反直覺的地方:發射這塊業務,它其實是虧錢的。

那它為什麼還要拚命壓低發射成本、瘋狂發射?因為發射對 SpaceX 來說,不是用來賺錢的,是用來當 Starlink 的「自家物流」。

它的飛輪是這樣:自己造火箭,用便宜到不可思議的成本把自己的 Starlink 衛星一批批打上天,Starlink 收訂閱費賺錢,賺到的錢再投回去造更多火箭、發更多衛星。整條鏈的每一個環節都是自己的。對手要做衛星寬頻,得跟別人買火箭、付市場價;SpaceX 等於用成本價在幫自己鋪貨。這個自己餵自己的循環,才是別人短期內搬不走的優勢。

第二層讓 1.75 兆的合理性往上抬了一截。但老實說,把第一層加第二層算到頂,距離 1.75 兆還是有一段空白。

那段空白,就是第三層。而 SpaceX 大部分的貴,正是貴在這一層。

第三層,是純粹對未來的押注。而 SpaceX 在 IPO 前幾天,剛好親手把這一層的故事講到最滿。

先講一個 AI 產業現在最頭痛的問題:大家都在搶算力,但真正卡住算力的,其實是電。AI 資料中心是吃電怪獸,地面上蓋電廠、拉電網的速度遠遠跟不上,美國有些地方光是申請接電就要排隊好幾年,附近居民還反對。電力跟散熱,正在變成 AI 成長的天花板。

SpaceX 的宣傳很大膽:把資料中心整個搬到太空。它在 6 月 8 號、IPO 定價前三天,發表了第一代「軌道資料中心」衛星 AI1,用太陽能在太空近乎不間斷地供電,再用巨大的散熱板把廢熱直接輻射進真空,繞過地面缺電、又難散熱的瓶頸。它甚至已經傳出要把這些算力租給 Anthropic 和 Google。

那 Starship 的角色是什麼?它就是讓這整件事「看起來合理」的關鍵。只有當每公斤送上太空的成本壓到夠低,把幾百噸重的伺服器和太陽能板一批批丟上軌道才不會是天方夜譚。SpaceX 自己畫的大餅是:等 Starship 全面量產,一年可以往天上加 100 GW 的算力,差不多等於一百座核子反應爐滿載的發電量。

所以第三層其實是一條鏈組成:Starship 把發射做到夠便宜,便宜到能在太空蓋 AI 工廠,順手再想火星、想點對點運輸。這套故事聽起來很迷人。問題是,它也最不確定。

聽到這,看看冷靜的人怎麼算。

知名研究機構 Morningstar 用現金流模型去估 SpaceX,把今天真實的發射加 Starlink 業務算出來大約值 6,110 億美元,再加上 1,700 億美元的「機率加權」後的 AI 太空想像,得出公平價值大約 7,800 億美元,連 IPO 定價的一半都不到。紐約大學被稱為「估值院長」的教授 Damodaran 算出來是 1.3 兆,也低於 1.75 兆。

Morningstar 的估算裡,有一個數字最值得看:「Starship 快速可重複使用」加上「軌道資料中心真的能商業化」這兩件事同時成真的機率,他們只估了 7%。

而前面提到那個替未來鋪路的 AI 算力部門,現在就是個大錢坑:2025 年光它一個部門就虧了 60 多億美元,是整家公司最大的紅字來源。更別說 AI1 到現在還只是發表會上的一張設計圖,第一批原型要 2027 年初才升空,能不能真的在太空把 AI 算力做得比地面便宜,連 SpaceX 自己都還沒驗證過。這張在 IPO 前三天端出來的大餅,市場卻已經先按它「會成功」在付錢了。

把這幾個數字擺在一起,1.75 兆的結構就清楚了。Morningstar 用現金流能算出來的第一層加第二層,也就是會賺錢的 Starlink,加上發射的領先,大約六千一百億美元。

第三層的數字對比是這樣:連最願意認真幫太空想像估價的 Morningstar,都只肯為它付 1,700 億;但市場實際付了多少?1.75 兆扣掉那六千一百億,等於有接近 1.14 兆美元,全壓在第三層那個「如果」上。市場為這一層付的價,是專業機構的六倍多。

你可以說市場太樂觀,也可以說市場在搶一個不能錯過的入場券。但你至少該知道,這接近 1.14 兆,幾乎全押在最不確定的第三層。

接下來繞不開的,是 Elon Musk 這個人。

他確實是這個溢價的一部分,而且是合理的一部分。火箭回收當年也被整個業界笑過,結果他做成了,還做到便宜得讓對手到現在都追不上。一個有「把不可能做成壟斷」的人,市場願意多付一點,這不算盲目。

但反過來,把這麼大一塊估值押在一個人身上,本身就是風險。他的注意力分散在好幾家公司、投票權高度集中、加上政治上的高曝險,這些都是真實存在的變數。一旦這個人出事,第三層那一兆的想像會第一個被重算。

所以我的判斷是:這不是一家空殼公司。Starlink 真的在賺錢,發射領先也真的甩開了對手,本事是實打實的。但 1.75 兆這個價格,是在同時賭三件事都成立:

1. Starlink 繼續高速成長、不會太快撞到天花板

2. 發射的領先不被追上

3. 第三層那些樂透,至少中一個。

三個賭注,缺任何一個,這個估值都要大幅往下重算。

回到開頭那個矛盾:一家帳面淨虧 49 億的公司,被定價 1.75 兆。

那 21 家銀行當然知道它在虧錢。他們押的是腦中那個十年後的 SpaceX,那張「下一個兆元等級巨頭」的入場券。這種票平常散戶根本買不到,上市前的籌碼一向掌握在少數機構手裡。光是「稀缺、買不到、可能是下一個世代的巨頭」這幾個字,本身就讓人願意多付一筆。但這筆錢不在我們剛剛拆的三層帳上,它是純粹「搶不到」的心理價,該不該付,見仁見智。

這套三層拆解,你拿去看別的股票一樣好用。你手上的輝達、特斯拉,或任何一檔貴到讓你看不懂的 AI 股,都可以這樣量一遍:你現在付的這個價,有多少落在第一層、今天真的在賺的錢;又有多少其實是付給第三層、一個還沒兌現的「如果」?

看懂自己買的是哪一層,比猜它接下來會漲到哪,重要太多了。

那 SpaceX 這張票,你打算買的,是哪一層?

——

資料來源:SpaceX S-1 招股書(2026/5/20)、

CNBC、Morningstar、Fortune、Yahoo Finance、

The Information、Data Center Dynamics、Tom's Hardware、SpaceNews。

文中財務數字為 2025 完整會計年度(淨虧損約 49 億美元、營業虧損約 26 億、adjusted EBITDA 約正 66 億),估值為 IPO 定價(2026/6/11)每股 135 美元所隱含之市值。

AI1 軌道資料中心相關規格為 SpaceX 2026/6/8 發表內容。分析師公平價值與機率估算為各機構觀點,非投資建議。

2

380

23h

存了一輩子的人,退休後反而不敢花

我的儲蓄率曾經到七成。不是收入特別高,是我那時候真的相信,把錢存下來就是對的,花掉就是浪費,應該讓錢滾錢。

那是十多年前,我三十歲。

我給自己立了一個目標:十年內要達到 FIRE。

那時候我還沒遇到我老婆,一個人,省下來的每一塊錢幾乎都丟進美股。花錢會猶豫,因為在我那時候的眼裡,省下的每一塊都該變成投資,變成更早自由的那一天。

所以後來看到一份研究,我重複讀了兩次。很多人辛苦存了一輩子,退休後反而不敢花。

美國 2025 年有一份研究(Blanchett 和 Finke)追蹤退休族怎麼用錢,發現一件反直覺的事:他們平均花掉了八成的退休金收入,像社安金、年金那種,卻只動用了大約一半的存款。

六十五歲的夫妻,平均一年只從資產裡領出兩個百分點出頭,差不多是大家常聽到的「4% 法則」的一半。錢就放在那裡,他們不敢拿。

這是個普遍現象,學界有個詞叫退休消費悖論:

人一退休,支出反而往下掉、儲蓄往上爬。明明是最有資格花的時候,卻花得最縮手。

我們直覺會覺得,不敢花就是因為錢不夠。但真正的問題,多半不是金額,是身份。當你一輩子把「會存錢」當成自己是個負責任的人的證明,動老本這件事,感覺就像在"背叛"那個自己。

經濟學家 Thaler 講過一個概念叫心理帳戶:我們會把年金、利息歸成「可以花的收入」,把本金歸成「不能碰的老本」,就算理性上每一塊錢都一樣。而那筆被你劃進「不能碰」的本金,裝的其實是你對自己的安全感。

有個數字能說明這件事。摩根大通的退休研究發現,把財富裡六到八成換成「保證會進來的收入」的人,比起保證收入低於兩成的人,多花了42%,而且兩邊的總財富其實差不多。這裡面多少有雞生蛋的成分,但配上前面講的心理帳戶,方向是一致的:同一筆錢,貼上「收入」的標籤就敢花,貼上「本金」就不敢。決定你敢不敢花的,是標籤,不是餘額。

比爾·柏金斯在《別把你的錢留到死》裡講得更白:

我們被訓練成為很遙遠的未來拚命存錢,可是等那一天真的來了,能跑能跳、真正享受人生的力氣,早就跟著年紀流走了。他說人應該有一個「淨值高峰」,用一套公式去推,很多人會落在四十五到六十歲這段,過了就讓資產開始往下走,把錢換成趁還健康時才享受得到的體驗。

這跟吝嗇鬼剛好相反。我講的是一輩子對自己很省、捨不得花在自己身上的好人。

那怎麼鬆開?兩個方向。

一個是把一部分資產,刻意轉成「每個月會自動進來的收入」,騙過自己的心理帳戶,你會發現突然就敢花了。另一個是學柏金斯,給自己設一個「淨值高峰的年齡」,過了那條線,就別再讓數字繼續長大,開始把它換成體驗。

我自己也是花了一段時間才轉過來的。

中間這十年,過得很不一樣。想法變了,經濟條件變了,人生的重心也整個移動了。從一個人拚 FIRE,變成有了老婆、有了花瓜,重心慢慢從「把數字養大」,移到了家庭、家人和健康。

因為這十年我想清楚一件事:錢再賺得回來,時間買不回來。花瓜長大的每一年、自己還跑得動的那些年,過了就是過了。所以現在我願意把錢花在旅居、花在陪花瓜、花在把時間買回來。

回到那個七成儲蓄率的我。

當年拚命存,是為了有一天能把人生的主控權買回來。可是存到後來很容易忘記當初為了什麼,把「存下來」本身當成了目的。

所以想留給你一個問題,也是我常問自己的:你存錢,是為了哪一天能好好花?還是存錢這件事,已經悄悄變成了目的本身?

1

347

Jun 12

我女兒剛滿三歲,我就先帶她離開了台灣的教育軍備競賽。不是因為我想通了,是因為我先怕了。

我身邊有些朋友、親戚的小孩在念小學。光是聽他們講小孩的一天,我就累了。

早上七點多到校,待到下午,放學去安親班,安親班結束還有才藝班,這禮拜鋼琴、下禮拜畫畫,再塞一個英文。回家,功課還在等。有些孩子一整天醒著的時間,待在學校跟各種班裡,比待在家還長,也比大人上班時間還長。

我女兒花瓜上個月剛滿四歲。這些都還沒輪到我。照理說我現在不該為這個焦慮。

但其實早在去年、她剛滿三歲、連小學的邊都還沒沾到的時候,我就已經做了一個決定:在她正式進入這套系統之前,先帶她離開。

我真正怕的,其實不是花瓜輸在起跑點。我怕的是,我們這一代父母花最多的錢、最多的力氣,把孩子訓練成最適合「上一個時代」的人。等她長大才發現,那條我們拚命要她贏的跑道,早就不在了。

這幾年我帶著她,在不同國家一段一段地生活。我講「生活」,不是「旅遊」。是真的在那裡租房子、讓她在當地待著、看她怎麼跟那邊的小孩玩。說實話,這件事有時候聽起來有點像炫耀式育兒。我自己偶爾也會懷疑,這到底是想得遠,還是一種我剛好負擔得起的任性。

直到最近我讀到一本書,它讓我知道我那股焦慮從哪裡來,也讓我比較確定,我不是在亂逃。

---

這本書裡有兩個經典案例,我一直忘不掉。

第一個在瑞典。

那邊的爸媽會讓剛出生沒幾天的嬰兒,在攝氏零下十幾度的戶外睡午覺,一睡一個冬天。遊樂場幾乎沒有大人在管。小孩七歲才開始正式上學,十三歲以前沒有成績。老師如果發現哪個學生太拚,還會反過來勸他放輕鬆,覺得父母給太多壓力是不負責任。

第二個在瑞士。

明明跟瑞典一樣有錢,觀光客常常分不清楚這兩個地方。但小孩二年級就有成績單,六年級有一場考試,直接決定你之後是走學術的路還是技職的路。很多父母會請家教、報補習,有些甚至辭掉工作全職陪讀。考試那天,一大群家長站在考場外面,從走出來的孩子臉上找答案。

一樣有錢、一樣愛小孩。一邊讓孩子在雪地裡亂跑,一邊在考場外心跳加速。差別到底在哪?

---

寫這本書的是兩個經濟學家,剛好也都是爸爸,書名叫《金錢如何影響愛與教養》。他們花了十幾年研究一件事:到底是什麼,在決定全世界的父母怎麼教小孩。

他們的答案,跟我們以為的不太一樣。我們總覺得那是文化、民族性,但更底層的,是一個社會的貧富差距。

他們用了一份跨國的調查,問各國父母:你最希望孩子在家學到的,是什麼品德?

貧富差距越大的國家,越多父母選「努力、勤奮」。

差距越小的國家,越多父母選「想像力、獨立」。瑞典只有大概一成的父母把「努力」放在第一位,美國接近三分之二。挪威有九成以上的父母,把「獨立」列進最重要的幾項。

講白一點:一個社會的貧富差距越大,父母就越不敢讓孩子自由發展。

---

這個邏輯其實很好懂。

想像兩個社會。第一個社會裡,當水電工跟當工程師,收入差個兩三倍而已。藍領工作有保障、有尊嚴,退休金也不差。你的小孩就算不愛念書,去學一門手藝,日子一樣過得好。在這種地方,你逼他補習要幹嘛?搞不好還毀掉他本來能走的路。

第二個社會裡,大學畢業的薪水是高中畢業的兩倍以上,差距每年還在拉大。頂尖學校跟一般學校出來的,差更多。在這種地方,「讓孩子自由發展」就不再只是一種教育理念了。它是一場你輸不起的賭。

這種競賽的本質,有一個老笑話講得最好。兩個人在野外露營,一隻熊衝過來。其中一個人蹲下來綁鞋帶。另一個人說:你綁鞋帶幹嘛,你又跑不贏熊。他說:我不用跑贏熊,我只要跑得比你快就好。

這就是教養軍備競賽的樣子。每個家庭單獨看都很理性,但全部加起來,所有人都更累了,好工作的數量卻一個也沒變多。你家小孩擠進前面,只是把別人家小孩擠下去。

而且這場競賽,有錢的人本來就站得比較前面。他們請得起更好的家教、買得起更好的學區、付得起更多才藝班。書裡講得很清楚:過去幾十年,越有資源的家庭,投入在孩子身上的時間、注意力、資訊跟金錢,跟一般家庭的差距越拉越開。教育本來該是讓人翻身的梯子,慢慢變成有錢人把位子傳給下一代的工具。

---

我老婆以前在國外念過書。她常跟我講一句話,我覺得比上面那些數字都更貼近真相。

她說,台灣的教育,還有整個社會的氣氛,是想把每個人都修剪成同一個樣子,像修剪一排樹,剪到高度一致、形狀一致。但她在別的地方看到的,比較像是讓每棵樹長成它本來的樣子,有的歪、有的高、有的奇形怪狀,也不急著剪齊。

我還從一些小地方就看得出來。在我們待過的幾個地方,一個人穿得很奇怪,沒人覺得怎樣,那是他的自由。同樣一身打扮走在台灣街上,很容易被當成放蕩不羈,被路人從頭到腳打量一遍。我自己還有一個觀察:你在 YouTube 上會看到,國外有人專門在車庫裡做超精細的木工,有人在後院搞各種奇怪的實驗,把樂高機械玩的我嘖嘖稱奇,而且養得活自己。那是因為那樣的社會,允許各式各樣的人,長出各式各樣的天賦。

在台灣,大學畢業以前,很少有人會要求你先搞清楚自己到底想要什麼、適合什麼。我們花十幾年把孩子修剪整齊,然後在他二十幾歲、被丟進社會的那一刻,才回頭問他:那你的熱情跟天賦是什麼?

---

我自己就是這樣長大的。背、考、再背、再考。我很清楚那套東西會磨掉什麼。

所以帶花瓜到不同國家生活,對我來說有兩層意思。

一層是想讓她從小就知道,世界長得很不一樣,沒有哪一種活法是唯一正確的。讓不同的地方、不同的人,當她的課本。

另一層,老實講,就是我對台灣這套填鴨的焦慮。它會把孩子大部分的想像力磨掉,也很難幫孩子找到自己真正喜歡、真正擅長的東西。我帶她一個地方一個地方住,其實也是在替她看:到底哪裡的環境,是我敢放手讓她長大的地方。說真的,我到現在還沒有答案。我一邊看她在不同地方適應得怎麼樣,一邊看每個國家適不適合她,這件事,我還在進行式裡。

我知道,帶小孩出國這件事,本身就是一種我負擔得起的特權,這點我不會假裝沒有。但我真正想帶她離開的,從來不是地理上的台灣,是那套把孩子修剪成標準答案的邏輯。那套邏輯,其實不出國也能拒絕。甚至我會說,越是沒辦法把孩子送出去的家庭,越不該讓孩子被它困住。

---

你可能會想,那不用搬那麼遠吧,在台灣找一間蒙特梭利、國際學校、實驗學校,不就好了?

我也想過。但我已經看清:這些理念再好,進到台灣,最後幾乎都會被在地化。因為學校也要生存,它的客戶是家長。家長要什麼,它最後就得給什麼。

而大部分家長要的,還是成績、分數、名校,還是一條看得見的安全的路。這不是因為台灣家長比較短視或比較笨。你看台灣的處境就懂了:大家的薪水差距其實沒那麼大,但房價、資產的差距大得嚇人,買不買得起房、家裡有沒有底,幾乎決定了一個年輕人這輩子的難度。在這種地方,「讓孩子自由探索」對父母來講就是一件賭不起的事。他們的恐懼,跟瑞士考場外那些家長的恐懼,是同一種。

所以就算有少數家長,真心想讓孩子早點認識自己,也很容易被多數人的焦慮蓋過去。學校跟老師,最後還是得聽大多數人的。整套系統,就這樣卡在原地。

---

這本書讀到最後,給了我一個讓人鬆口氣的結論:你的焦慮不是你的錯,是這個結構把你逼成這樣的。

這句話是真的。瑞典父母敢放手,是因為他們的社會接得住孩子,就算不拚也不會摔下去。台灣父母不敢,是因為這裡沒有那張網,一旦摔下去,要再爬回來很難。恐懼是結構塞給我們的,不是哪個父母自己想太多。

但這本書差不多就停在這裡了,停在「這不是你的錯」這個讓大家都舒服的地方。我覺得它停得太早。

我先承認自己這邊的代價。帶孩子離開不是萬靈藥。北歐小孩是全世界最快樂的一群,可是在那種放鬆長大的環境裡,他們練的不是「扛高壓競爭」那塊肌肉,換到一個殺紅眼的職場,不見得吃得開。我帶花瓜走,也放掉了一些東西:穩定、熟悉的地方、跟同一群朋友一起長大的那種根。我沒有站在高處看那些在考場外發抖的家長,我只是選了另一條路。

但這條路為什麼值得,跟那本書沒往下講的那句話有關。

那句話是:大家拚了命在搶的那個獎品,正在改變形狀。

過去的劇本是這樣寫的:贏過考試,爬上學歷的階梯,換到一份安穩的好工作。但 AI 進來之後,這道階梯正在鬆動。收入跟工作機會本來就在越分越開,一條往上、一條往下,中間被掏空,有人把這個叫 K 型。而我賭的是,等花瓜長大,決定她落在哪一條線上的,已經不會是她有沒有贏過那場標準化的考試。

而且這件事已經露出苗頭了。不是所有工作都消失,是入口正在變窄。已經有研究發現,在軟體、客服、文書這些 AI 最容易取代的工作裡,二十出頭、剛入行的年輕人,受到的衝擊特別明顯。換句話說,舊劇本裡最重要的那一步:考好、進好公司、從基層慢慢熬上去,正在變得不再可靠。

這個時代,要拿到知識根本不是問題,手機裡什麼都查得到。真正稀有的,是能不能把知識快速變成自己的技能,拿去解決問題、換成收入,還有願不願意一次又一次重新學。

所以一個父母,把孩子壓進舊的那場競賽裡操,其實不是在保護他。那比較像是用上一代的恐懼,替下一代報名一場快打完的仗。

順著自己從小被教大的那一套走,是再自然不過的事。畢竟要換方向,就得自己去扛那份不確定跟風險。

我知道那本書會說,這不是你的錯,是結構逼的。我同意一半。結構是真的,但我不想只說好聽話。說到底,改變一定要扛風險,而大部分人,包括很多時候我自己也會本能地選那條輕鬆、習慣的路。連 AI 都已經翻轉成這樣了還不動,有一部分,老實講,就是不敢。

可是在這個時代,不改變,才是最大的風險。

那我到底想協助花瓜練什麼?

不是贏。是三件事。

第一件,是讓她盡早找到一件自己願意一直鑽下去的事:就算一時沒人鼓掌、沒人付錢,也還想繼續磨的那種。因為接下來的時代,真正養得活人的,往往不是一紙證書,是你在某件事上鑽得夠不夠深。

第二件,是快速學一門新技能、而且馬上拿來用的能力。這是唯一一個,不管時代怎麼劇變,都還留得住的本事。

第三件,是讓她習慣失敗。允許她失敗,告訴她失敗很正常,讓她從小就知道:跌倒了再爬起來、重新學一次,沒什麼丟臉。一個從小被允許失敗的孩子,長大遇到挫折的時候,會比較像有彈性的樹枝,彎一下又彈回來,而不是一折就斷。

而且這三件事,沒有一件需要一張機票。我想把家搬到不同國家,那只是我的選擇。一個不怕重新學、不怕失敗的小孩,在台北一樣養得出來。

---

我不是在賭花瓜會贏過別人。我是在賭,等她長大的時候,那場舊的競賽已經不重要了。

那種「十六歲一場考試定終生」的制度,考的東西跟真實人生沒什麼關係,它唯一的功能就是把人篩過一遍、分好等級。我不想讓花瓜把人生最有想像力的那幾年,整段拿去準備一場用來篩選她的考試。

看見這整個結構,不會讓我的焦慮馬上消失。但至少現在我知道,那股害怕是這個社會給我的,而要把什麼東西傳給孩子,這個選擇還在我手裡。

我已經選好方向了。至於最後落腳在哪,老實說我還在找。但當初那股說不上來的害怕,現在成了我最篤定的一件事。

→ 我能給她最好的禮物,不是幫她長成一棵被修剪整齊、跟旁邊一樣的樹。是讓她的種子長成自己的形狀,然後不管被種到哪裡,都活得下去。

1

3,615

Jun 11

# AI 不會讓你失業。但它會把你從中產,慢慢擠成下層。

大家都在問,AI 會不會害我失業。

看完 IMF 今年的報告,我覺得這個問題可能從一開始就問錯了。

真正在發生的,不是失業,是分化。

IMF 一月那份談技能落差的報告給了一組數字。先進經濟體每 10 個職缺,大概有 1 個明講要求至少一項「新技能」,新興經濟體更高,約一半。而這些要求新技能的職缺,薪資溢價大約 3%;如果一次列出好幾項能力,溢價最高到 15%。注意,總量上工作並沒有崩掉,這跟「AI 造成大失業」的恐慌是兩回事。

把這個溢價放進更大的圖裡,會看到一個形狀。

先講清楚,IMF 的數字本身只說「要新技能的職缺,薪水更高」,沒有直接畫出整條曲線;但配上勞動經濟學講的兩極化(job polarization),方向就清楚了。

高技能的人因為 AI 變得更值錢;最基層、靠人親自到場的服務工作位置還在,因為難被自動化,只是位置還在,不代表待遇變好。被夾在中間、做標準化白領事務的人,最尷尬。好工作往上跑,基層撐著,中間被掏空。

所以真正在發生的,是重新分層。

工作沒有變少,是你的位置慢慢在往下掉。

你不會某一天突然被裁掉,而是在好幾年裡,眼看自己一點一點往下滑。這比被裁員更難察覺。

為什麼技術進步會這樣分層,MIT 的 David Autor 早就給過一個好用的框架,叫任務模型。技術從來不是平均打在每個人身上,它會放大「跟它互補的人」和「被它取代的人」之間的差距。同一套 AI 工具,落在會用的人手上是放大器,落在不會用的人手上是替代品。這個差距跟誰比較聰明關係不大,關鍵只在於:你站在跟 AI 互補的位置,還是被它取代的位置。

這幾年我自己剛好走過這條線。我以前是做大數據的工程師,後來離開科技業,這三年幾乎所有工作都靠 AI 在跑,也在教人把 AI 接進自己的工作。我看過最直接的一個例子,是去年初的一個學員。他本來做網路行銷跟 SEO,學會用 n8n 把工作流程自動化之後,這類案子接到忙不完,光這塊就忙了大半年。真正拉開差距的,往往跟學歷或年資無關,而是有沒有把 AI 變成每天在用的工具。會用的人是這樣往前跑;不會用的人還在手動做,甚至只是把手動做事換成手動問 AI。

這件事在台灣的白領應該特別有感。我們習慣用學歷、年資、產業別去想自己值多少薪水,但接下來幾年,光是同一個辦公室、同一個職位裡,「會不會用 AI」拉出的差距,可能就比你以為的還大。

所以與其怕失業,不如把力氣放在一件事:把自己挪到「會用 AI」那一端。這個方法,正在變成你真正的資產。

回到 IMF 那個問題。

問「AI 會不會讓我失業」,其實問錯了。

該問的是:這波把人往上下兩端拉開的分化,你正站在哪一端?

136

Jun 10

測新模型別再叫它從零做 todo app 了。

我丟一個卡很久的真 bug 給首個神級model: Claude Fable 5,還要求它修在機制層、加測試。

它做到了。免費到 6/22。

影片放👇

youtu.be/VtehqGqpcjE

46

Jun 9

女兒從小就愛昆蟲、爬蟲這些東西,天不怕地不怕。這次在峇里島,只是把「體積更大」和「以前沒摸過」的那些一次補齊。

本來想說帶她去 Mini Zoo 看看動物、拍幾張可愛畫面。結果她一路摸了毛蜘蛛、蠍子、蜥蜴,最後還讓一條蟒蛇直接放在腿上。蠍子在手上、蟒蛇在腿上、蜘蛛在頭上——有些畫面連大人看了都會本能退後一步。

最好笑的是,怕的人是我。我在旁邊繃緊神經,還喊了好幾次「我快漏尿了」,反而被小孩笑很遜;工作人員一直提醒「輕輕的」「不要嚇到牠」,她本人倒是一派輕鬆。說真的,她從小就比我們大人勇敢太多。

這份膽量不是憑空來的。我們一直鼓勵她去試新東西、給她空間靠近她好奇的事物,久了她就長成現在這樣——看到沒見過的,先伸手再說。

下午我們坐小船到 Turtle Island 餵海龜,最後花了 350 拿到一張海龜野放證書。她抱著一隻小海龜,在船上親手把牠放回大海,跟牠說「回去找媽媽了」。回程她還一直在找:「我看不到牠」「我看到牠了」。

這是「帶女兒住峇里島 60 天」的第二集。比起去了多少景點,旅居更讓我珍惜的,是有大把時間陪她去試這些新東西、看她一天比一天更放得開。

完整的一天都在影片裡,連結在留言。這集我自己很喜歡。

#峇里島 #親子旅行 #旅居生活 #峇里島60天 #BaliVlog

1

502

Jun 9

退休後最該存的不是錢,是「目的感」:它讓死亡率差 2.43 倍

我們花了好多力氣在算一個數字:退休要存多少錢。

但很少有人算另一件事:退休以後,你早上為什麼要起床。

2019 年《JAMA Network Open》有一篇研究,追蹤了 6,985 位 50 歲以上的美國成人,把他們的「人生目的感」分組,再對照後續的死亡率。結果是:目的感最低的那一組,全因死亡率是目的感最高那組的 2.43 倍。

換句話說,有沒有覺得「自己活著是為了什麼」,跟你會不會比較早走,是有統計關聯的。

而且這裡講的目的感,不是「要正能量、要愛自己」那種口號。在這份研究裡,它是一個被量化、被當成健康風險因子在研究的變項,不只是心情問題。它低,在統計上跟更高的死亡風險綁在一起。

這就是為什麼,我對「退休前要多培養幾個興趣」這種建議,一直覺得少了一塊。

一個每天追劇、但心裡清楚自己在期待什麼的人,跟一個報了五種才藝、卻說不出為何而做的人,真正的差距不在嗜好的數量,而在那件事背後有沒有替他接上目的感。

講到目的感,我會想到自己離開工程師工作的那段。

在美光的時候,薪水穩定,工作也不算難。但我記得有一陣子,每天最期待的就是下班。30 歲那年某個下午,我在辦公室裡看著窗外的太陽,腦袋裡只有一個念頭:天氣這麼好,我為什麼不能出去騎車。那不是錢的問題,我那時候年薪也有一百多萬。是我每天在做的事,沒有一件讓我覺得「有人在等這個」。

後來全職轉去做內容、做教育,收入有一段時間大幅縮水。但很奇怪,那種空掉的感覺反而不見了。因為開始有人留言問問題、有人在等下一支影片、有人因為一個自動化流程真的省到時間,回來跟我說謝謝。我早上會想爬起來,靠的從來不是帳戶裡的數字,是有人在等著我做的東西。

退休,其實是同一件事的放大版。

工作這幾十年,不知不覺幫你準備好了目的感的來源:有人需要你、有地方要你去。退休那天,這些如果沒有別的東西接手,你流失的不只是收入。研究雖然沒直接測退休,但流失的這一塊,剛好就是那個和兩倍多死亡率有關的東西。

所以如果要我說,退休前真正要存的,除了錢,還有一個「目的感的來源」。

不是要你湊滿幾個興趣,是去找到一件事:就算沒有人付你錢,你也覺得有意義,而且最好有人會因此需要你。一件就夠,但要是真的。可以是一個每週要交東西的社團、一門你會一直教別人的手藝、一個需要你定期出現的志工位置。內容是其次,重點是它有沒有幫你保留那三件事:被需要、有產出、有人在等你出現。

回到開頭那個數字,2.43 倍。

我們很習慣把退休準備想成一張試算表:本金、報酬率、提領率,每一格都算得很細。但那張表上,沒有一欄叫做「目的感」。而它可能是最容易被整個漏掉的一格。

所以除了「我退休要存多少錢」,也許可以早一點,再問自己另一個問題:

退休以後,什麼事會讓你覺得,今天有被人需要?

這題,越早開始想,越好回答。

1

328

Jun 6

不是 AI 投資破了,是高估值科技股進入風控測試

昨晚美股這種盤,最容易讓人腦袋直接跳到兩個極端:是不是 AI thesis 破了?是不是科技股不能碰了?

我覺得先不用這麼快下結論。

VIX 單日 39.68%,QQQ -4.80%,XLK -6.66%。

這不是一般的小震盪,而是市場在重新測試高估值科技股的風險承受度。

更重要的是,XLP、XLU 這種防禦型板塊相對強,代表資金不是單純在換一批科技股,而是先往比較保守的位置移動。這種盤面,重點不是猜明天會不會反彈,而是先問自己三個問題。

第一,你的科技股曝險是不是比你以為的更集中?

很多人以為自己分散了,結果 ETF、個股、退休帳戶、定期定額,拆開看其實都押在同一批大型科技和 AI 敘事上。

第二,VIX 升高時,你的部位還睡得著嗎?

如果一個波動率重估就讓你想把原本的計畫全部推翻,問題可能不是市場,而是部位大小一開始就超過你的承受範圍。

第三,資金有沒有重新回到進攻狀態?

我會看 VIX 有沒有降溫,QQQ / XLK 有沒有止跌,AI 核心股有沒有重新出現相對強勢。這些都還沒看到之前,急著替市場寫結論,其實都太早。

所以今天不是要預測底部,也不是要宣判 AI 結束。

比較務實的做法是:把恐慌翻成檢查清單。先看集中度,再看波動承受度,最後看資金有沒有回到進攻。

市場跌下來時,真正重要的不是你有多會猜方向,而是你的風控有沒有早就寫好。

這不是投資建議,只是我對今天市場風險的觀察。

81

Jun 2

這幾年你賺得越來越多,但能陪小孩、顧身體、做自己真正想做的事的時間,反而越來越少。這樣的成長,真的值得嗎?

七年前,我也認真想過這個問題。那時我有一份年薪近兩百萬的外商工作,外人看不出有什麼好放掉的。但我後來還是在婚禮前一天放手了。我不算討厭那份工作,只是想試試看,能不能打造一家公司,不會把我的人生吃掉,反而幫我守住它。

這家公司到今天還是只有我一個人,開在美國、收美金,去年的海外收入大概 440 萬台幣,淨利率 86%。說真的,這數字比不上很多帶團隊、做平台的同行,我也沒把握自己能做到多大。對我來說,這只是一個事實。

我只是看清了一件事:每個人心裡都有一把「尺」。有人量的是收入能不能一直往上,我量的是,那些真正重要的東西,有沒有被我守住。

因為這家公司從第一天起,就不是為了把數字做大而存在。它是為了幫我守住四樣東西:對工作完全的自主權、能自己支配的時間、大量陪伴家人的機會,還有一副被好好照顧的身體。

這四樣,沒有一樣是靠「再多賺一點」買得回來的。

【為什麼這四樣,我看得比成長重要】

因為我算過一筆跟營收無關的帳。

人的一生大概只有四千個禮拜。聽起來很多,可是你把它攤開來看,女兒願意整天黏著我、願意牽我手的那幾年,其實短得嚇人。健康也一樣,你年輕的時候揮霍它,它不會馬上跟你算帳,但時間到了,一毛都不會少收。

時間跟健康,是這世界上少數用錢買不回來的東西。流逝了就是流逝了,沒有第二次。

所以對我來說,問題從來不是「要不要再多賺一點」,而是「為了多賺的那一點,我要拿四千個禮拜裡的哪幾個去換」。

【我守住的,是這樣的日子】

先說自主權。

想做什麼內容、想接什麼客戶、今天幾點開工,全是我自己說了算。背後沒有老闆,沒有業主,沒有合作方在後面推我。我可以完全照自己相信的方向走,不用為了錢,去做一件連自己都不信的事。

再說時間。

時間是我自己的。沒有人規定我幾點上線、幾點下線。想為了一個好天氣先出門、晚一點再補進度,可以;今天狀態不對想停下來,也可以。

再來是陪伴家人。

光是去年,我就有四個月帶著全家在海外旅居。我要先講清楚,我們不是去度假。我照常工作,女兒照常上學。我們做的,是把台北的生活整個搬到另一個城市,再把當地的文化、教育、生活,全變成女兒的課本。我想讓她從小就看見,世界不只有一種樣子,長大的方式也不只一種。

最後是健康。

它就藏在每一個平凡的早上。送完女兒上學,九點到十一點,我跟 Lala 固定一起去健身房,重訓、有氧。一樣會累,但那是我們自己想要的累。正因為時間夠多,我們才有本錢這樣慢慢地、長期地,把健康一點一點存回自己身上。

這就是那四樣東西,落到日子裡的樣子。

【好處跟代價,我都老實講】

先講好處,順便破一個誤會。賺得比同行少,不代表我在窮忙。

剛好相反。正因為沒有員工、沒有辦公室、沒有任何要養的人和成本,這家公司的淨利率為 86%。賺進來的幾乎都實實在在留下,不會被一堆成本吃掉、剩下的才輪到我。一個這麼低成本的結構,代表我沒有財務壓力逼著去接不想接的案,去衝不想衝的東西。它買到的,是我可以說「不」的底氣。

我把「一人」做得很徹底,徹底到連我老婆都沒有涉入公司。沒有員工,沒有外包,沒有需要一起開會、對齊進度的合作方。這樣我跟外面、跟內部的溝通都壓到最低。我不需要為了錢去委屈自己,也不用把精力花在通勤、交接、跟人協作這些對我來說是內耗的事情上。

但代價也很明顯,我沒辦法槓桿別人和外部資源,像開課平台那種能快速把營收放大的路,我等於主動放棄了。旅居的時候生產力也一定下降,國外的 Airbnb 沒有家裡的舒適的升降桌、人體工學椅、雙螢幕和錄音錄影設備,效率打折是跑不掉的事。咖啡廳更不用說了,連插頭都不一定有,椅子還超難坐。

所以我不是不知道代價。我是看清楚了好處跟代價,然後甘願地選。

【如果你也想走這條路,兩個真心建議】

這幾年我做對的事不多,但有兩件,剛好是讓我守得住上面那四樣的關鍵。

第一,鎖定利基市場,別想討好所有人。一件事該不該做,我會用四個條件去篩:

你有沒有熱情、有沒有專業、它賺不賺得到錢、你喜不喜歡服務這群客戶。四個都中,才做。利基市場的護城河比較寬,更重要的是你可以挑客戶,把力氣放在少數真的會因為你而改變的人身上,不用一個人去面對茫茫人海。

第二,這個時代真正難的,是「注意力」管理,不是生產力管理。創業路上,這個也想做、那個也想做,別人口中聽起來很厲害的點子,都可能把你最寶貴的時間和精力切得粉碎。你要很清楚自己的核心優勢在哪,然後守住它。我看過太多人,輸的不是能力,是注意力。

【最後】

我不知道這 440 萬以後有沒有機會再往上,但我已經不再把它當成人生的主軸了。我只守著那把尺:需要多拿時間去換的,就不做。

對我來說,人生最划算的一筆交易,從來不是賺得更多,而是不錯過。

不錯過女兒還黏著我的這幾年,不錯過每天早上那兩個小時的流汗,不錯過一個我可以完全做自己的人生。

四千個禮拜,過一週,少一週。我只想確定,每一週,我都沒有花錯地方。

#台灣綜合所得稅申報 #一人公司 #帶家人數位遊牧

13

May 29

承認吧,你那支「大盤 ETF」,其實是一支重壓 AI 的單押股

你每個月扣一筆錢買 S&P 500 ETF,覺得自己做了最穩健、最分散的選擇。買完就能安心去工作、安心陪小孩、安心睡覺。

但我必須講一件你可能不想聽的事:你其實正在用沒有槓桿的方式,All-in 押 AI。

打開持股明細你就懂了。那 7 家 AI 巨頭(俗稱 Magnificent 7 / M7):Apple、Microsoft、Alphabet、Amazon、Nvidia、Meta、Tesla,加起來已經佔 S&P 500 的 34.8%(MacroMicro 2026 年 5 月數據)。

光 Nvidia 一家就接近 8%。整個科技板塊權重 35%,比 2000 年網路泡沫高峰那年(33%)還高。

你每月扣款的那 1 萬塊,有超過三分之一直接灌進這 7 家公司。你以為的「指數投資 = 分散投資」,在今天已經是一個假象。

---

這篇文章我刪改過三輪才決定貼出來。我這些年一直跟讀者講「長期、分散、定期定額」。這套核心沒變,但「分散」這兩個字的真實含義,已經跟多數人想像的不一樣了,而很少人意識到這件事。

## 一、所謂「分散」,其實是同一條供應鏈的不同段

半導體在跑什麼,做過這行的人多少有感。我以前在美光待過幾年(是的,就是那家現在 HBM 賣到產能塞爆的美光)。當年 AI 還不是這個產業的主軸,但供應鏈怎麼卡、各家公司怎麼互相牽動,那時就是這個邏輯。後來換成 AI 把需求拉爆,只是換了個主角。

AI 算力的需求 → HBM 高頻寬記憶體 → Micron、SK 海力士、三星 → 晶圓代工塞滿 → TSMC → 設備到貨排到 2027 → ASML、應材。

再往下,雲端三巨頭蓋資料中心、買 Nvidia GPU、租電給能源公司。一條鏈,從上游到下游,全部都靠同一個假設活著:AI 「資本支出」會繼續往上加。

你買 S&P 500 ETF,買到 Nvidia、Microsoft、Amazon、Meta、Alphabet。

你買 Nasdaq 100,更集中。

你買半導體 ETF(SOXX),今年才過 5 個月就已經漲了將近 90%(統計到 2026 年 5 月 26 日)。

你以為買的是不同產品,其實都是同一條供應鏈,只是切到不同段而已。鏈斷了,每一段都跟著斷。

再說白一點,你買的根本就是「雞胸、雞腿、雞翅、雞排、雞絲」的五雞便當:同一種食材,只是料理方式不一樣。

市場上還有一類「量化選股 ETF」,用「品質因子」、「成長因子」或高 ROIC、高毛利這類指標來選股,每一支賣的故事都不一樣。但把它們的持股清單拉出來,重疊度高得嚇人,永遠是那幾家。你以為的「因子分散」,其實是用四種講法,把同一批 AI 概念股買了四次。

這就是隱性槓桿的真實樣貌。沒有融資、沒有期貨、沒有衍生品,但你的部位早就比你以為的集中。

## 二、被動資金 $19 兆,是放大器,不是緩衝

去年十月的數據:全球被動基金規模 19 兆美元,已經超過主動的 16 兆。

被動資金的加權方式不只一種:等權重(每家一樣多)、道瓊那種價格加權都有,但絕大多數,包括 S&P 500、Nasdaq 100、0050,跑的都是「市值加權」,公司越大買越多。下面講「被動資金」基本上就是指它。

市值加權的運作很簡單:誰權重大,就買誰。

Nvidia 漲,市值變更大,被動基金下次再買更多 Nvidia。這是一個正回饋迴圈,不是市場機制,是流動。

學術界有一個概念叫「市場非彈性」(market inelasticity)。

簡單講:要把股價推動 1%,需要多少邊際資金。被動資金佔比越高,這個比例越誇張。

Gabaix 跟 Koijen 在 NBER 發表的「市場非彈性假說」研究估算:今天每流入 1 元的買盤,大約會推動 5 元的市值往上跑。這個倍數,遠遠超過傳統教科書模型的預期。

為什麼會差這麼多?

最大的原因就是被動投資。

傳統模型假設市場上總有一群人會做估值校正:估值太貴就賣、太便宜就買,讓資金進來時不會無限放大價格。但今天被動資金佔了大頭,他們只看權重不看估值,買 Nvidia 不是因為便宜,是因為它在指數裡。校正機制被弱化,邊際資金的價格放大效應就被推到了 5 倍。

市場非彈性的第一個後果,是放大波動。

上漲的時候同樣的買盤可以把價格推得更高,下跌的時候同樣的賣壓也會打得更深。你在 ETF 上感覺到的那種「躺著賺」,其實一直都是這個放大效應撐起來的。

但下跌時還會疊加第二件事:流動性會不對稱地消失。這個跟「市場非彈性」是分開的問題,但兩個會一起發作。當 AI 故事真的轉彎那一天,主動聰明錢早就開始去槓桿,做市商(市場上負責掛買賣單的中間人)也會把報價拉得很開、不太願意接單;偏偏這時候被動基金還在按權重機械式賣 Nvidia、賣 Apple、賣 Microsoft。一邊是不見了的買盤,一邊是停不下來的賣盤,整個 S&P 500 就會一起被拖下去。

被動資金的買單,永遠是機械式按權重買進。當主動的聰明錢開始悄悄減碼 AI 的時候,那些賣單沒有消失,是被你每個月扣款的那一筆,默默接走了。你以為自己只是在「長期持有大盤」,但實際上,你每月扣款的那筆錢,也是這條 AI 供應鏈上、還在持續加碼的最後一棒。

## 三、把問題拉回你身上:退休金的 AI 曝險,你算過嗎

我把問題講白一點。

如果你 35 到 50 歲,每個月定期定額買 VOO、VTI、QQQ、0050,把這當成「我這輩子退休的本」,那你需要回答自己一個問題:

你 20 年後要用的那筆錢,現在有多少比例,是壓在 AI 資本支出循環不會斷的假設上?

我猜多數人沒算過。算過會嚇一跳。一個 100 萬的 VOO(S&P 500 ETF)部位,差不多有 35 萬直接灌在這 7 家 AI 巨頭身上。如果你再加一支 QQQ 或 SOXX,這個比例會直接超過 45%。

這不是叫你不要買大盤。這也不是 2000 年再來一次的末日論。這是在說一件很簡單的事:你以為的分散配置,已經變成定向押注,而你的退休時間表,沒有預留「萬一這條路線打折扣」的緩衝。

## 四、我先把一個反駁拆掉:「這不就是被動投資的設計嗎」

寫到這裡我猜得到,這篇底下一定會有人留言反駁:等等,AI 佔比變高,不正是被動投資最美妙的地方嗎?它本來就會自動汰弱扶強,自動把當下最賺錢的公司加進你的部位,你什麼都不用做,就能拿到 80 分以上的結果。

「持續買進」這類書講的就是這件事。AI 佔比近 35%?那只代表被動投資正在發揮它該有的功能,不是 bug,是 feature。

這個論點我同意。但成立的前提是你要符合三件事。

第一,你還有夠長的時間軸。

25 歲的人有 40 年可以等下一輪復原,這套贏。

但 45 歲的人到 65 歲只剩 20 年,而且越靠近退休,「順序風險」(sequence risk)越大:退休前 5 年遇到一次 -40%,會比 25 歲遇到同樣幅度難復原很多,因為複利時間被截短,而且開始提領之後,每一次賣股換現金都會把虧損鎖定。

我不是說退休後就不買股票了。經典的 4% 提領計畫,研究本身就建立在退休期間仍然持有相當比例股票部位的前提上,整體還是要有部位持續在市場裡成長。

我講的是配置邏輯會改變:從重押股票,轉成股債比例再平衡、配息與利息工具比重拉高。被動投資的長期報酬在「時間軸夠長」這個前提下才成立,當你時間軸縮短,這個前提就跟著弱化,配置就要跟著調整。

第二,過去快 20 年是一個極長的多頭,2008 之後幾乎沒有真正等級的大股災(2011 歐債危機那波兩三成下殺、2020 三個月就 V 型反轉、2022 也大概一年內回神)。在這個樣本內,「被動投資永遠對」幾乎是事實。

但拉長歷史看,1966 到 1982 那十六年 S&P 500 名目持平、實質倒退;1989 年的日經,一直到 2024 年才終於突破當年高點,整整等了 34 年。

更近一個例子是 Nasdaq:2000 年網路泡沫破掉後,這個指數花了整整 15 年,到 2015 年才回到 2000 年的高點。

這三段都是極端情境,停滯性通膨(stagflation)、單一國家泡沫、單一產業泡沫各有特殊背景,我知道。引用它們的用意不是預測現在會重演,是想提醒一件事:「過去 20 年」這個樣本,不足以證明「未來 20 年」。如果你的退休計畫只能在「不發生像 1966、2000 或 1989 那種事」的前提下成立,這個計畫的容錯空間其實非常小。

問題不是「持續買進」這個方法本身,這個方法對絕大多數時候都對。問題是你買的指數本身:當它已經過度集中在某個產業或主題上,再怎麼持續買進,都會被那個集中風險拖進十幾到三十年的卡頓。

第三,這套理論的成立,假設你心理上扛得住 -50% 不賣。但這個假設經常不成立。

我兩個最常看到的學員例子。

一是賣 naked put(裸賣賣權)的:事前都說「跌下來我就接股票,反正本來就想長期持有」,但真跌下來那一刻反應通常是慌,不是冷靜加碼。

為什麼?因為當初賣的根本不是想長期持有的藍籌股,單純是那種波動大、權利金看起來誘人的標的。心裡真正要的是權利金,不是股票。一旦被履約到,整個劇本就崩了。

二是過度放大槓桿。該做 1 口的部位常常做到 10 口以上(1 口對應 100 股,10 口就是 1000 股的潛在部位),但帳戶裡根本沒預留接這 1000 股的現金。下殺到履約價那天,連「接股票」這個原本講好的退路都走不下去。

兩件事拆到底是同一個問題:自以為在做長線,心裡卻一直藏著賺短線價差的念頭,只是不太願意承認。事前太樂觀,問題發生時選項已經剩沒幾個。

被動投資的數學是對的,人的行為很少跟上數學。

所以我不是反對被動投資。對絕大多數人來說,被動投資仍然是這輩子最該做的事之一。我也不是在預測 AI 一定會崩盤,也許 AI 真的會撐住、未來在 S&P 500 佔比衝到 60%,那也是好事。

但不怕一萬,只怕萬一。我要講的是另一件事:「買了大盤 ETF 就算做完功課了」這個想法,在今天 AI 過度集中的市場結構下,已經不夠用了。

被動投資的核心是「市場長期向上、你跟著走就好」。這套對年輕人、中年人、退休族都成立。但你怎麼配置這份「跟著走」的部位(股債比、地域配置、單一風險的曝險上限),才是真正會決定你睡得好不好的關鍵。年紀越大、風險承受度越低,這個配置功課越不能省。

我寫這篇不是要你預測,是要提醒你別讓「買了大盤 ETF」變成你忽視風險的藉口。

## 五、真正稀缺的,是與 AI 供應鏈低相關的現金流

如果整個被動世界都在 All-in AI,那真正稀缺的東西反而清楚了:與這條供應鏈低相關、但仍有定價權、能產生正實質回報的資產。

我自己現在的分配邏輯,講兩個方向給你參考:

第一,把錢分散到「不是同一種資產」上。你手上的大盤 ETF 說到底就是美國大型股這一種東西,現在還高度集中在 AI。真正的分散是跨資產類別去配置(這塊怎麼做我之前部落格寫過一篇,這裡就不展開),方向是納入一些跟 AI 資本支出循環相關性低的東西:受惠於利率正常化的資產、實體基礎建設、能源中游管線、地理上不在這條供應鏈內的市場、商業模式跟科技平台無關的高股息現金牛。這些東西過去三年很無聊,但無聊正是它們現在的賣點。

第二,配置裡要有一個固定比例的「乾火藥」(dry powder,留著等大跌可以動用的現金)部位,長期維持。

要先講清楚:這不是叫你停止定期定額,也不是叫你現在全部出場去抱現金等崩盤。那叫 market timing,做這個的人長期幾乎都輸。

我講的是另一件事:在你長期持股的部位之外,獨立切出一筆現金或短債當作「機會基金」,它的工作就是等。AI 真的去槓桿那一天,市場會用三個月跌完三年的漲幅。沒有這個部位的人只能看;有這個部位的人,是在那一天買進下一個十年的位置。

平常它沒績效,但保險本來就是這樣,不出事的時候最沒用。

這兩個方向沒有一個是新東西。重點是,當你身邊每個人都在加碼 AI,你願不願意花一點錢,買一個跟主流敘事低相關的保險。

---

## 給你的兩個問題

如果你今天打開你的退休帳戶,我希望你做兩件事:

第一,把你所有持股的明細拉出來,標記哪些是 AI 供應鏈相關(含上游 HBM、晶圓、設備、下游雲端、應用層)。算一下這個比例。超過 40%,你需要重新看待自己的曝險。

第二,問自己:如果 AI 資本支出循環打七折,我這個部位撐不撐得住三年?如果答案是「不確定」,那你買的就不是分散投資,是賭信仰。

賭信仰不是壞事。但你要知道自己在賭,而不是以為自己在分散。

因為所有崩盤的共同特徵,都是事前沒有人覺得自己在 All-in。1999 年買科技基金的人,覺得自己買的是科技;2007 年買 AAA 房貸 CDO 的人,覺得自己買的是 AAA。他們都以為自己很分散。你甚至不用等到那種規模的崩盤,2018、2022 那兩波回檔都不算大,我身邊就一堆學員帳戶傷得很重,傷最重的,都是前面講的那兩種人。

今天你買 S&P 500 ETF 覺得自己分散,你並不孤單。但那不代表你是對的,更不代表你下次有時間做反應。

---

如果你看完這篇,腦中冒出的第一個念頭是「我從來沒想過會跌」,那你應該回去算 AI 曝險。那是你下一個十年最大的風險。

如果你看完這篇,腦中冒出的第一個念頭是「跌下來我就接股票」,那你應該先誠實問自己一遍:你想要的是權利金,還是真的想長期持有那家公司?這兩件事不一樣,而且差別不會在你帳戶綠的時候顯現,會在它紅的時候。

---

如果這篇有打中你,歡迎分享給身邊那個「都買 VOO 不用想」的朋友。

也歡迎留言告訴我:你的退休帳戶 AI 曝險,自己算下來是多少?我想看看大家實際落在哪個區間。

47

May 26

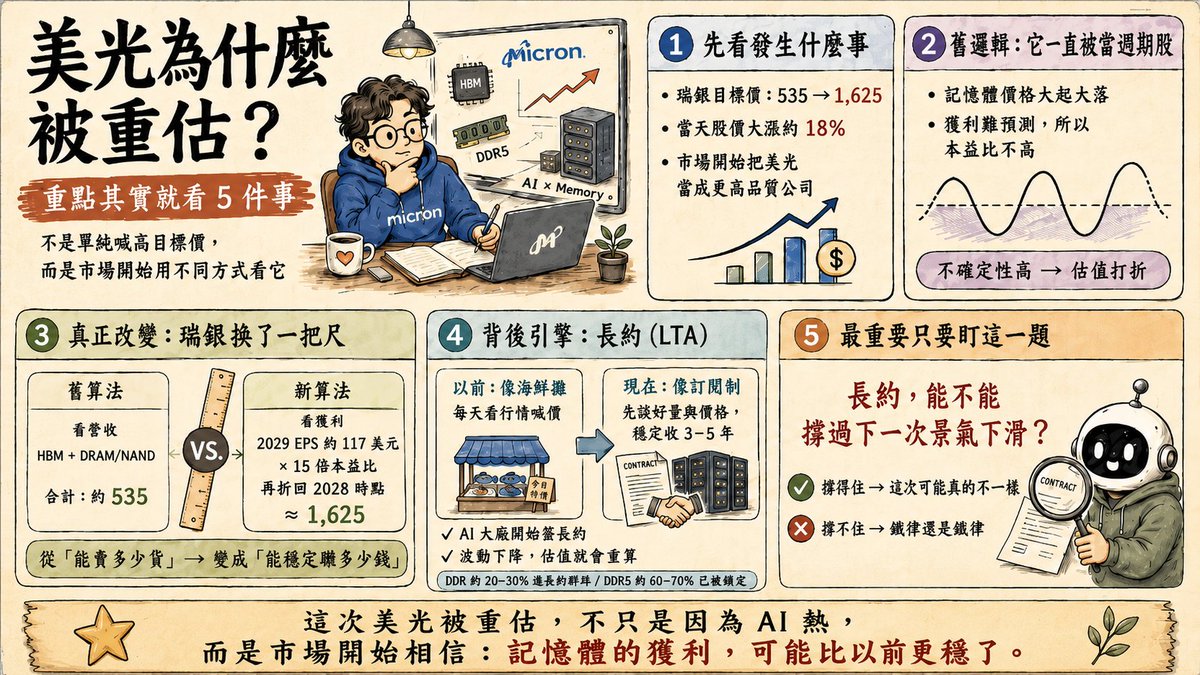

一檔大家公認「大起大落、抱不住」的股票,今天市值衝破一兆美元,跟蘋果、輝達、微軟並列。

它是美光(Micron)。瑞銀(UBS)甚至說:它的本益比,沒理由不像輝達一樣高。然後把目標價,從 535 美元一口氣喊到 1,625,漲幅 204%,當天股價大漲約 18%。

我看到這份報告,第一個反應是把它的算法從頭看一遍。下面就一段一段拆給你看,這次的關鍵到底在哪,瑞銀又為什麼敢這樣估。

一、重點不在 1,625,在那把尺

看懂這次大漲,只要抓住一件事:瑞銀不是把預期調高一點,而是換了一把尺來量美光。同樣一間公司,用舊尺量是 535,用新尺量是 1,625,差別全在那把尺。

二、為什麼記憶體股票,一直給不到高估值

記憶體股票有一條鐵律:本益比給不高。

原因只有一個,沒人能預測它明年賺多少。

記憶體的價格像海浪。今年缺貨就暴漲,明年大家一起擴產就崩盤,獲利完全看景氣臉色。一間公司如果你連它明年是大賺還是大賠都猜不準,市場自然不敢用高價買它。所以再怎麼會賺,週期股就是被打折賣。

而今天瑞銀等於是說:這條鐵律,對美光可能不成立了。

三、瑞銀到底改了什麼(最關鍵)

過去瑞銀是把美光拆成兩塊,按「能賣多少貨」來估值:

一塊是 HBM,也就是 AI 伺服器在用的高頻寬記憶體,比較高級。按 2027 年約 279 億美元的營收、給 6 倍,換算每股大約 132 美元。

另一塊是傳統的 DRAM 加 NAND。按 2027 年約 1,877 億美元營收、給 3 倍,換算每股大約 405 美元。

兩塊加起來,132 加 405,等於 535。這就是舊目標價。

這個算法的潛台詞是:美光骨子裡還是個會大起大落的週期股,只是裡面 HBM 那塊比較優質,所以給高一點。

現在瑞銀改成另一種算法,不看「能賣多少貨」,改看「能穩定賺多少錢」:

先抓美光 2029 年每股大概賺 117 美元,用大約 15 倍本益比去估它的價值,再折算回 2028 年的時點,得出目標價約 1,625。

從「賣多少貨」改成「賺多少錢」,看起來只是換個公式,但意義很大。它代表瑞銀認定:美光的賺錢能力,已經穩定到可以被信任、可以拿來預測了。

四、真正的引擎:長約

瑞銀憑什麼敢這樣改?答案是一個你在新聞標題上不太會看到的東西:長期供應協議,簡稱長約(LTA)。

我換個生活場景你就懂。

過去的美光,像一個「看當天漁獲喊價」的海鮮攤。今天大豐收就賤賣,明天沒貨就喊天價。客人沒辦法跟他談,也沒人能預估他一年到底賺多少。

現在不一樣了。AI 大廠(微軟、Google、亞馬遜這些雲端巨頭)開始跟記憶體廠簽 3 到 5 年的長期合約。內容是:先講好每年買多少量,價格也鎖在略低於現價的水準。

這個攤販,等於從「每天賭行情」變成「收 5 年的穩定月費」。

瑞銀估計,到 2027 年,整個產業的 DDR 出貨大概有兩到三成會被這種長約綁住,而伺服器用的 DDR5,已經有六到七成的量被大廠鎖定了。結果就是,美光未來的營收和獲利「看得到了」,價格的高峰跟低谷,波動可能被壓低大概一半。

波動被壓一半,就是那把新尺背後最重要的支撐。週期股最大的折價來源就是「不可預測」,當不可預測被砍半,估值自然要重算。

五、為什麼挑 2029 年來算

這是瑞銀一個很聰明的設計,值得單獨講。

他們刻意不用眼前最好賺的年份,而是用比較遠的 2029 年。因為在他們的模型裡,到 2029 年之前,記憶體已經先走過一輪溫和的景氣下滑了。

潛台詞是:如果美光連在「景氣已經轉差」之後,都還能每股賺超過 100 美元,那就證明它賺的不是曇花一現的週期財,而是穿越整個週期都站得住的真本事。

這一招,就是用來回答市場那句最老的質疑:「這次真的不一樣嗎?」

六、但我得潑幾盆冷水

市場上每隔一陣子就冒出一個「這次不一樣」,最後多半還是一樣。所以這份報告再漂亮,有四件事還是得放在心上。

第一,瑞銀這個 1,625 是全華爾街最樂觀的喊價。分析師的平均目標價其實只有約 570。一個 1,625、一群人 570,這個落差本身就在告訴你,這還是一個有爭議的賭注。

第二,週期還是週期。歷史上記憶體每次價格見頂,一年到一年半內,擴產的人就會把價格再打下來。

第三,美光在 HBM 這塊排第三,前面還有 SK 海力士跟三星。對手只要加速擴產,美光的定價權可能比想像中更早被稀釋。

第四,長約能鎖住穩定,代價是放棄了價格暴衝那一段的超額利潤。穩定跟暴利,本來就只能挑一個。

七、這件事真正的意義

老實說,這篇文章的重點,不是要你去追不追美光。

今天真正值得記下來的,是一個更大的轉變:市場開始相信,AI 正在把記憶體這個行業,從「看天吃飯的週期股」,改造成「簽長約、收穩定收入的基礎設施」。

如果這個轉變是真的,那被重新估值的就不會只有美光,而是整條記憶體供應鏈的邏輯都要重寫。如果這個轉變只是這一輪 AI 熱潮的錯覺,那 1,625 就會變成多年後大家拿出來檢討的經典案例。

真正值得放在心上的判斷只有一個:別急著問「美光還能漲多少」,先問「那些長約,到底擋不擋得住下一次景氣下滑」。

擋得住,這次就真的不一樣。擋不住,鐵律就還是鐵律。

123

May 24

2027 你不一定會失業,但你這份工作的「做法」會過期

同一個職稱,正在分裂成兩種人。

一種人還在手動把事情做完。另一種人開始把「怎麼做這件事」設計成一套系統,交給 AI 去跑。差別不在誰比較聰明,也不在誰比較早下班。在三年後,第一種人會發現自己變得可有可無,第二種人手上,多了一台會自我迭代的機器。

這跟你會不會用 AI 其實沒什麼關係。我看過最危險的一種人,是每天都在用 AI、卻還用舊方法工作的人。他只是把「手動做事」換成「手動問 AI」,就以為自己已經升級了。

我最近看到 Elena Verna 的一篇文章,標題很聳動,叫〈你會在 2027 年失業〉。但她真正講的東西,比標題成熟很多。她沒有在嚇人說「AI 會搶走你的工作」,她講的是更現實的版本:你可能還在同一家公司、同一個 title,但這份工作的責任、期待、用的工具、交出去的標準、需要幾個人來做,全部都被重寫了。

老實說,這比「會不會失業」更難受。失業你至少知道發生了什麼事。工作方式被換掉,是你某天抬頭才發現,自己還在用三年前的做法,而隔壁那個人早就不是這樣工作了。

## AI 程度有六層,大部分人卡在前五層

Elena 把人用 AI 的程度分成六層:第一層是寫作幫手,第二層是會議夥伴,第三層是思考夥伴,第四層開始拿來建東西,第五層把東西推上線,第六層是 agent(代理人,讓 AI 自己接任務跑)。

這個分層很好用,但我想補一句她沒講白的:前五層,本質上都還是「我用 AI 幫我做事」。你打開一個對話框,丟問題進去,拿答案出來,做得更快。這是個人效率。

第六層開始,事情才真正不一樣。agent 不是「我問、它答」,是「我設計一套流程,讓它在我沒盯著的時候,持續替我的公司做事」。從個人效率,變成公司的作業系統。這一跳,就是 AI 原生(AI-native)和 agent 原生(agent-native)真正的分水嶺。

很多人以為,跨過去靠的是「我很會下提示詞」。我做了一年才認清:提示詞只是入口。真正拉開差距的,是另外一整套東西。

## 我把公司拆成幾個角色,不是多開幾個 AI 視窗

我自己經營的是一人公司,但這一年我做事的方法整個變了。

以前我用 AI,像在找一個更聰明的助理。一個視窗,什麼都問它。現在我更常做的,是把任務拆給不同角色:有人負責研究跟資料對齊,有人負責工程實作,有人負責文章跟敘事,有人負責視覺,有人負責最後的驗收跟拍板。

差別不是「我開了更多 AI 視窗」。差別是,每個角色都有自己的邊界、自己該交出的東西、自己回報的格式、自己要交接給誰。負責研究的不碰程式,負責驗收的不下去生產。聽起來很像在描述一家真的公司的組織分工,因為它就是。

我把這件事想通之後才發現:agent 原生的重點,是把工作拆成一條一條可以獨立運作的線,每條線有權限、有交付物、有交接對象。它跟你開幾個 ChatGPT 分頁同時聊天,是兩種完全不同的東西。

## 真正的差距,不是提示詞

這一年我反覆撞到同一件事,而且每次都是同一個教訓:agent 說「完成」,不代表任務真的結束。

它會很有禮貌地跟你回報「已完成」。然後你去看,產出物根本不在該在的地方;或者它做完了 A,但你其實要的是 B;或者它跑失敗了,卻沒留下任何錯誤紀錄,你連它哪裡卡住都不知道。

所以我們慢慢長出一套規矩。一個任務真正算完成,至少要回答得出來:產出物放在哪裡?摘要是什麼?還剩下什麼風險?誰要驗收?如果該通知的人沒被通知到,有沒有備援紀錄?

這些聽起來一點都不像「AI 技巧」。沒有人會在課程標題寫「教你定義交接格式」。但我可以很確定地說:這些才是 agent 能真的進到公司工作流的原因。真正的能力落差,從來不是誰比較會跟 AI 聊天,是誰能把一個任務的「誰負責、讀哪一份規則、用什麼當唯一的事實來源、失敗時回報誰、完成時誰驗收、證據放在哪裡」全部定義清楚。

Elena 在原文也提醒了一件我很認同的事:如果你根本不知道什麼重要、什麼叫做好、該聚焦在哪裡,AI 只會讓你更快地把「錯」的事做完。工具越強,這件事越危險。

## 你做事的方法,正在變成你的資產

講到這裡,我想接回9個月前我寫過的一篇文章。

那時候我寫:在 AI 時代,名片上的頭銜會越來越不值錢。土地、工廠那種搬不走的東西,曾經是財富;但現在真正值錢的,是智慧財產、是內容、是數據、是程式碼,這些可以複製、可以販售、可以帶著走的東西。

9個月後,我想補一句更殘忍的:就算你保得住那個頭銜,你做這份工作的「方法」,也早已做古了。

因為當「怎麼做這件事」可以被寫成一套流程、交給 AI 跑的時候,這套流程本身就變成資產了。你把一個每週重複的工作,拆解、定義、變成一個 agent 可以執行的系統,你產出的就不只是「這禮拜的效率」。你產出的是一台智慧機器,它下禮拜、下個月、明年都還在跑,而且你可以改它、賣它、複製它、教別人用。

這就是兩件事接起來的地方。頭銜是別人發給你的,公司哪天收回去,你就什麼都不剩。但你親手設計、親手擁有的工作系統,沒有人收得走。它才是你真正的「護城河」。

順帶一提,這件事不只發生在工程師或 PM 身上。就拿做內容來說:一種人每週打開 AI,重新問一次選題、重想一次標題、重寫一次文案、再生一張圖;另一種人早就把受眾設定、素材來源、標題規則、事實查核、圖片授權、發布格式、驗收標準,全部寫成一條流程。前者是用 AI 把工作做快,後者是在蓋一座內容生產系統。我自己就是花了很久,才從前者慢慢變成後者。

## 今天就能開始的一件事

與其給你一種焦慮感,我寧可給你一件今天就能做的事。

挑一個你每週都要重複做的工作,任何一個都行。然後:

→ 寫下它的輸入是什麼、輸出是什麼、你判斷「做得好」的標準是什麼。

→ 定義清楚誰負責執行、誰負責驗收(就算現在這兩個都是你)。

→ 把這套規則寫進一份文件或流程裡,不要每次都靠重新跟 AI 聊一遍。

→ 要求 AI 交付的時候,一起給你:產出物、摘要、還有什麼風險、下一步是什麼。

→ 同一件事跑過三次之後,把它包成一個 SOP、一個 skill、一個模板。

還有一個更快的檢查法:如果你下週請假一整週,這件事還能不能照樣產出?如果不能,那它還不是系統,只是你的工作習慣。

做完這個循環,你會發現一件事:你不再是「那個很會做這件事的人」,你變成「設計了一套會做這件事的系統的人」。

2027 還沒到,但這兩種人的分岔,今天就已經開始了。你不用辭職,也不用追每一個新工具。選一件你每週都在做的事,把它變成一套不靠你親手做、也能跑的系統。

那套系統,才是 AI 時代真正屬於你的東西。

1

51

May 23

過去三個月,我在 AI Agent 系統上做了一個調整,是這段時間體感提升最大的一塊。

不是換模型,不是接新工具。是補上一個我一直忽略的層:AI Wiki。

——

先講一個常見的誤判。

當 AI 做錯決策時,多數人會直覺認為:它記憶不夠多。

於是接知識庫、串 RAG、做向量搜尋、強化對話保存。

但這些方法都建立在一個未被驗證的前提:AI 做錯,是因為它「找不到」。

事實是反過來的。

——

AI 找得到資料。

但它找到的常常是去年的版本、當初測試用後來廢棄的規則、它自己用通用常識補出來的判斷。

找得到,跟用對,是兩件不同的事。

所有的記憶體強化都在解前者,不在解後者。

——

AI Wiki 解的是後者。

它的本質是:給 AI 一個明確的、版本化的、可審計的真實之源(Source of Truth)。

不是知識庫,不是記憶體。

——

一份好的 Wiki Page 包含 8 個欄位:

1. 頁面用途

2. 何時使用

3. 目前最新 SOP

4. 決策過濾條件

5. 過去踩過的坑

6. 對應問題該問誰

7. 資料來源

8. 最後更新日期

每一個欄位都對應一個 AI 可能出錯的環節。

——

實作上從 4 個 Markdown 檔開始:

People.md(我是誰、服務誰、語氣偏好、不做的事)

Current Work.md(當前重點、正在思考的問題)

Rules.md(規則)

Workflows.md(流程)

不用一次到位,從小範圍開始就好。

——

最大的轉變不在 AI 變聰明,在 AI 的決策變得可被檢視。

它會告訴你:套用了哪條規則、避開了哪個已知坑、為什麼這樣判斷。

決策從黑盒子,變成 audit log。

當你看得到推理依據,你才有辦法真的把任務交付給它。

——

不限平台。OpenClaw、Hermes、Claude Coden、Codex,任何 Agent 框架都吃得到。

完整教學在 YouTube:youtu.be/fvcwZfs1rNI

1

1

88

May 23

2027 你不一定會失業,但你這份工作的「做法」會過期

同一個職稱,正在分裂成兩種人。

一種人還在手動把事情做完。另一種人開始把「怎麼做這件事」設計成一套系統,交給 AI 去跑。差別不在誰比較聰明,也不在誰比較早下班。在三年後,第一種人會發現自己變得可有可無,第二種人手上,多了一台會自我迭代的機器。

這跟你會不會用 AI 其實沒什麼關係。我看過最危險的一種人,是每天都在用 AI、卻還用舊方法工作的人。他只是把「手動做事」換成「手動問 AI」,就以為自己已經升級了。

我最近看到 Elena Verna 的一篇文章,標題很聳動,叫〈你會在 2027 年失業〉。但她真正講的東西,比標題成熟很多。她沒有在嚇人說「AI 會搶走你的工作」,她講的是更現實的版本:你可能還在同一家公司、同一個 title,但這份工作的責任、期待、用的工具、交出去的標準、需要幾個人來做,全部都被重寫了。

老實說,這比「會不會失業」更難受。失業你至少知道發生了什麼事。工作方式被換掉,是你某天抬頭才發現,自己還在用三年前的做法,而隔壁那個人早就不是這樣工作了。

## AI 原生有六層,大部分人卡在前五層

Elena 把人用 AI 的程度分成六層:第一層是寫作幫手,第二層是會議夥伴,第三層是思考夥伴,第四層開始拿來建東西,第五層把東西推上線,第六層是 agent(代理人,讓 AI 自己接任務跑)。

這個分層很好用,但我想補一句她沒講透的:前五層,本質上都還是「我用 AI 幫我做事」。你打開一個對話框,丟問題進去,拿答案出來,做得更快。這是個人效率。

第六層開始,事情才真正不一樣。agent 不是「我問、它答」,是「我設計一套流程,讓它在我沒盯著的時候,持續替我的公司做事」。從個人效率,變成公司的作業系統。這一跳,就是 AI 原生(AI-native)和 agent 原生(agent-native)真正的分水嶺。

很多人以為,跨過去靠的是「我很會下提示詞」。我自己做了一年才認清:提示詞只是入口。真正拉開差距的,是另外一整套東西。

## 我把公司拆成幾個角色,不是多開幾個 AI 視窗

我自己經營的是一人公司,但這一年我做事的方法整個變了。

以前我用 AI,像在找一個更聰明的助理。一個視窗,什麼都問它。現在我更常做的,是把任務拆給不同角色:有人負責研究跟資料對齊,有人負責工程實作,有人負責文章跟敘事,有人負責視覺,有人負責最後的驗收跟拍板。

差別不是「我開了更多 AI 視窗」。差別是,每個角色都有自己的邊界、自己該交出的東西、自己回報的格式、自己要交接給誰。負責研究的不碰程式,負責驗收的不下去生產。聽起來很像在描述一家真的公司的組織分工,因為它就是。

我把這件事想通之後才發現:agent 原生的重點,是把工作拆成一條一條可以獨立運作的線,每條線有權限、有交付物、有交接對象。它跟你開幾個 ChatGPT 分頁同時聊天,是兩種完全不同的東西。

## 真正的差距,不是提示詞

這一年我反覆撞到同一件事,而且每次都是同一個教訓:agent 說「完成」,不代表任務真的結束。

它會很有禮貌地跟你回報「已完成」。然後你去看,產出物根本不在該在的地方;或者它做完了 A,但你其實要的是 B;或者它跑失敗了,卻沒留下任何錯誤紀錄,你連它哪裡卡住都不知道。

所以我們慢慢長出一套規矩。一個任務真正算完成,至少要回答得出來:產出物放在哪裡?摘要是什麼?還剩下什麼風險?誰要驗收?如果該通知的人沒被通知到,有沒有備援紀錄?

這些聽起來一點都不像「AI 技巧」。沒有人會在課程標題寫「教你定義交接格式」。但我可以很確定地說:這些才是 agent 能真的進到公司工作流的原因。真正的能力落差,從來不是誰比較會跟 AI 聊天,是誰能把一個任務的「誰負責、讀哪一份規則、用什麼當唯一的事實來源、失敗時回報誰、完成時誰驗收、證據放在哪裡」全部定義清楚。

Elena 在原文也提醒了一件我很認同的事:如果你根本不知道什麼重要、什麼叫做好、該聚焦在哪裡,AI 只會讓你更快地把「錯」的事做完。工具越強,這件事越危險。

## 你做事的方法,正在變成你的資產

講到這裡,我想接回9個月前我寫過的一篇文章。

那時候我寫:在 AI 時代,名片上的頭銜會越來越不值錢。土地、工廠那種搬不走的東西,曾經是財富;但現在真正值錢的,是智慧財產、是內容、是數據、是程式碼,這些可以複製、可以販售、可以帶著走的東西。

9個月後,我想補一句更殘忍的:就算你保得住那個頭銜,你做這份工作的「方法」,也早已做古了。

因為當「怎麼做這件事」可以被寫成一套流程、交給 AI 跑的時候,這套流程本身就變成資產了。你把一個每週重複的工作,拆解、定義、變成一個 agent 可以執行的系統,你產出的就不只是「這禮拜的效率」。你產出的是一台智慧機器,它下禮拜、下個月、明年都還在跑,而且你可以改它、賣它、複製它、教別人用。

這就是兩件事接起來的地方。頭銜是別人發給你的,公司哪天收回去,你就什麼都不剩。但你親手設計、親手擁有的工作系統,沒有人收得走。它才是你真正的護城河。

順帶一提,這件事不只發生在工程師或 PM 身上。就拿做內容來說:一種人每週打開 AI,重新問一次選題、重想一次標題、重寫一次文案、再生一張圖;另一種人早就把受眾設定、素材來源、標題規則、事實查核、圖片授權、發布格式、驗收標準,全部寫成一條流程。前者是用 AI 把工作做快,後者是在蓋一座內容生產系統。我自己就是花了很久,才從前者慢慢變成後者。

## 今天就能開始的一件事

與其給你一種焦慮感,我寧可給你一件今天就能做的事。

挑一個你每週都要重複做的工作,任何一個都行。然後:

→ 寫下它的輸入是什麼、輸出是什麼、你判斷「做得好」的標準是什麼。

→ 定義清楚誰負責執行、誰負責驗收(就算現在這兩個都是你)。

→ 把這套規則寫進一份文件或流程裡,不要每次都靠重新跟 AI 聊一遍。

→ 要求 AI 交付的時候,一起給你:產出物、摘要、還有什麼風險、下一步是什麼。

→ 同一件事跑過三次之後,把它包成一個 SOP、一個 skill、一個模板。

還有一個更快的檢查法:如果你下週請假一整週,這件事還能不能照樣產出?如果不能,那它還不是系統,只是你的工作習慣。

做完這個循環,你會發現一件事:你不再是「那個很會做這件事的人」,你變成「設計了一套會做這件事的系統的人」。

2027 還沒到,但這兩種人的分岔,今天就已經開始了。你不用辭職,也不用追每一個新工具。選一件你每週都在做的事,把它變成一套不靠你親手做、也能跑的系統。

那套系統,才是 AI 時代真正屬於你的東西。

34

May 22

有趣觀察:

最近在健身房發現一件事。

好像每個健身教練都在跟學員聊台股。

是正要起飛,還是已經在高點?

我又重倉了XXX。

我不做預測。

只是覺得,當一個話題從財經圈,

慢慢出現在健身房、計程車、親友群組裡,

它就不只是行情了。

它是一種集體情緒。

市場最有趣的訊號,

有時候不是 K 線,

是你在生活裡聽到它的頻率。

1

99

May 22

我以為我已經很會用 OpenClaw 了。直到同一個交接規則,我對著它重複交代到第五次。

誰負責、做完丟到哪、東西要存哪一份,每一次都得從頭再講一遍。那陣子我用它的方式,就是在終端機打字、它回我、我再交代下一件事,說穿了就是把它當成一個更好用的 Claude。

直到那一刻我才意識到:我跟真正會用 OpenClaw 的人之間,差距根本不在功能。

我以為的能力差距,是「還有哪些功能我沒用到」。後來才發現,差距在於你什麼時候開始把聊天變成一套會運作的系統。

這幾個月下來,我自己歸納出一句話:新手把 OpenClaw 當聊天工具,熟手把它當成一套會運作的營運系統。

差別在哪?

新手問的是:「我還能叫它做什麼?」

熟手問的是:「這件事我還要用嘴交代幾次,才願意把它放進系統?」

把重複交代、人工盯場、臨時記憶、模糊交接,從對話裡搬出來,放進一個 AI 代理開工前會讀、工作中會遵守、完成後會回報的地方。這就是整件事的主線。

下面是我自己真的跨過去的幾個坎。

一、它不是聊天機器人,是一個有閘道的任務系統

新手看到的是終端機那個輸入框。但終端機只是其中一個控制面而已。Discord、Telegram、Signal、儀表板,都可以是控制面。

對我的實際意義是:我人在外面用手機,把一個任務丟進同一個閘道,代理在後面接著跑,我回到電腦前再看結果。我交代的對象不是「這個對話視窗」,而是後面那套會持續運作的任務系統。

一旦你這樣想,你就不會再把重要的東西只寫在某一次對話裡。對話會斷,人的記憶也會漂,所以真正重要的規則、任務狀態、交接紀錄,不能只活在你嘴上,得放進一個它每次開工都看得到的地方。

二、一個 CLAUDE.md 檔案,撐不起一個會做事的代理

新手,包括兩個月前的我,會以為把規則全部寫進一個檔案就搞定了。

後來我才懂,規則寫了沒用,代理開工時讀不讀得到才算數。

在我的 OpenClaw 工作區裡,我會把身份、行為、可用工具、使用者輪廓、長期記憶、每日紀錄,拆到不同位置管理。這樣拆不是要搞複雜。每一類規則待在代理真正會查的位置,它才查得到。我吃過的虧是:規則我明明寫了,代理卻沒照做。寫在它讀不到的地方,等於沒寫。

而且對話的脈絡不會自己整理。把暫時用不到的東西定期清掉,這不是進階技巧,是基本的衛生習慣。對話越長越亂,代理的判斷就越容易飄。

三、權限不是一個開關,是一層一層的信任

認證是一回事,執行權限是另一回事,動手前要不要先問你又是另一回事。核可流程跟沙箱隔離,也不是同一層東西。

新手會想:「給它最大權限比較方便。」熟手會把這幾層分開設,因為重點從來都在那條界線:它在你不在場時,敢做什麼、不敢做什麼,什麼動作一定要先問過你。

把這幾條線畫清楚,你才敢真的把代理放進工作流裡做事,而不是只敢站在旁邊看著它。

四、一個代理不夠,重點是所有權跟狀態隔離

這是我感受最深的一塊。

我現在不是只開一個代理。我養了一組各司其職的角色:Lala 管整體決策跟派工、Lumi 負責開發、Ori 做研究、Craft 寫稿、Pixel 出圖跟影片、Sage 顧知識。

代理開越多,不等於越專業。真正重要的是,每一條任務都有固定的主人。研究的事不會跑去問做視覺的,寫稿的拿到的是研究交接過來、狀態乾淨的素材。沒有所有權,多代理只會變成更多聊天視窗。

但這裡有個很容易誤會的地方。我把任務從一個代理丟給另一個,如果送出去逾時了,那代表的是「投遞結果不確定」,不是自動成功,也不是自動失敗。早期我把逾時當成「應該有送到吧」,結果任務就這樣卡在中間,沒人真的接手。

我後來加了一條備援通知,好處是有一條看得見的痕跡,至少知道東西卡在哪。但我也很清楚,看得見的痕跡不等於正式交接。痕跡是給人看的,交接是給系統認的,這兩件事不能混為一談。

五、把重複的方法打包成可重用的能力

最後一個坎最簡單,也最值錢:不要每次都從頭交代一遍。

你會發現,有些指令你一講再講,那就是該被打包成一個技能或一條工作區規則的訊號。把「重複的做法」變成「叫一次就會的能力」。

最殘忍的一句,是我交接出包最多次的地方:

代理說「做完了」,不等於主人收到通知;主人收到通知,也不等於這個任務真的關掉了。

中間任何一個環節斷掉,事情就停在那裡。而且最可怕的是,從對話表面看,一切都很正常。我就是吃過這個虧,才開始把「完成」重新定義。

跟這件事連在一起的,是「記憶」跟「目前規則」的差別。我們內部分了好幾套:有的搜尋舊資料、有的還原當時的證據、有的存長期知識。但它們全都在處理「過去」,沒有一個會回答代理最該問的那個問題:這件事現在到底要照哪一版做。

搜尋找得到舊資料,不等於知道現在該照哪一版。新手最常踩的就是這個:以為記憶系統搜得到,代理就會自己用對版本。它不會。你沒把「找線索」跟「現在要遵守的規則」分開放,代理就永遠可能在新舊版本之間飄。

如果你也想從「把 OpenClaw 當聊天框」升級到「把它當營運系統」,別一開始就做全套。先挑一個真實工作流,照這五步做:

第一,挑一個你每天都在重複交代的流程。不要挑最複雜的,挑最煩的。那種你每次都要補一句「記得交給誰」「記得存到哪」「記得做完通知我」的流程,就是最好的起點。

第二,寫清楚這件事的主人是誰、做完要交給誰。沒有主人,任務就會卡在「好像有人會處理」的灰色地帶。

第三,把目前有效的規則,寫進代理開工前會讀的位置。對話可以拿來討論,但規則要進系統。代理開工前讀不到的規則,你就別假設它會遵守。

第四,把四種東西分開放:用來找線索的搜尋、用來還原當時怎麼講的證據、長期沉澱的記憶倉庫,還有告訴代理「現在照哪一版做」的當前規則頁。這四個一混,代理就會開始拿舊規則做新任務。

第五,重新定義「完成」。完成不是代理回你一句「做完了」就算。它至少要同時成立四件事:產出做出來了、任務狀態更新了、主人收到通知了、萬一交接不確定也有備援痕跡可查。

最後也得講清楚:OpenClaw 沒有神到幫你把所有事都顧好。它的好處是,就算對話關了、你人離線了,系統還在,任務不會跟著一起消失。但一個做到一半的任務、一個還沒回來的結果,它不會自動幫你接好,這部分還是得你自己把流程設計清楚。

它真正厲害的地方,從來不是多會聊天,而是你願不願意把那些一直用嘴交代的事,搬進一個它開工前會讀、做事時會遵守、收工後會回報的系統。

新手跟熟手的差距,就卡在這一步而已。

58

May 19

我女兒還沒出生,我就決定了一件事。

我不會把她當成一張白紙,等我寫上什麼她就是什麼。

她是一顆已經寫好設計圖的種子。

我的工作,不是去設計她。我的工作,是儘早幫她認出她自己。

這篇我寫給所有當爸媽的人。也寫給未來那個會自己讀到這篇的花瓜。

---

前幾天我在 Threads 上看到一位精神科醫師寫的一段話。

他說,孩子的腦袋和性格,有一半以上在出生前,就寫在基因的設計圖裡了。向日葵不會長成玫瑰,再怎麼嘮叨,它也不會變仙人掌。

父母真正能做的,是幫這顆種子找到合適的土壤與陽光,然後忍住,少澆一點「指導水」。因為孩子最需要的養分,常常不是你的計畫,而是你的「耐心」。

我把這段截圖,傳給我老婆。

因為這就是我從女兒還沒出生就一直在想、但講不清楚的那件事。

而這件事聽起來很簡單,可是你回頭看一下台灣的教育系統,你會發現一件很可怕的事。

---

## 一、台灣的教育,本質上是一台修剪機

這不是哪個老師的問題。是這台機器在被設計出來的時候,目的就不是「幫每一顆種子認出自己」。它的目的是「把所有種子修剪成差不多的形狀,方便後面工廠接手」。

統一的考卷、統一的進度。一題只有一個正確答案。

你語文不夠強,補語文。你數學不夠強,補數學。任何一科你比別人弱,就要被補回來。理由是「不要偏科」。

可是有沒有人問過:

如果這個小孩天生就是一顆向日葵,她的設計圖裡本來就是要朝太陽長的,為什麼我們要花這麼多力氣把她剪成正方形?

最隱形的修剪,藏在大人每天說的話裡。

蔡康永有一個觀察。他說,中文世界的爸媽很愛稱讚孩子「乖」。但是在英文裡面,「乖」這個字翻不出來,最接近的字是 obedient,意思是「服從」。

所以「乖」這個字,本質上不是在稱讚孩子成熟。

是在稱讚孩子「服從」。

台灣教育系統最會稱讚的小孩,就是那種「不會吵、可以一直坐在那邊寫評量寫到天黑」的小孩。

那些孩子在學校會被稱讚。在家裡會被長輩稱讚。在親戚聚會被拿來比較。

可是這個系統最沒有耐心面對的,恰好就是那種對某件特別的事情著迷到不肯走、會問十萬個為什麼、會堅持要用自己的方式做事的小孩。

而那種小孩,往往才是基因設計圖最清楚的那一種。

她不是有問題。她只是已經知道自己是哪一種種子了。

這個系統會試圖把她修剪到「跟大家一樣」為止。

而這台機器最深的動力,其實不來自學校。來自大部分的家長。

一小撮家長想走不一樣的路,希望孩子有空間發呆,有勇氣堅持自己的怪。但只要這群家長一開口,立刻會被另外一大群家長的口水壓回去。

「你不讓他補英文,他以後跟不上怎麼辦?」

「你這樣對小孩太放任了吧?」

大部分家長的信念非常一致:好好念書,把學歷拼到漂亮,這條路最安全。久而久之,學校跟老師其實也是被這群家長綁架的。家長要的就是這個,老師再會教也得跟著走。

整個社會把「不要輸在起跑點」包裝成一種愛。可是你冷靜想一下:起跑點是誰定義的?贏在起跑點,又怎樣?

找到自己真正熱愛的事,從來不是一覺醒來就會的。她要花好幾年的時間,一直試、一直碰壁,慢慢才摸索得出來。如果一個孩子從 5 歲就被你規劃好要學什麼、走哪一條路,她連自己摸索的機會都被拿走了。

你以為你在幫她贏起跑點。其實你可能正在替她「過早關掉」那條她真正想走的路。

整套補習軍備競賽跟「精英教育」的話術,本質上都在說同一句話:你不照著做,孩子就完了。可是從來沒有人停下來問一句:那些照著做的孩子,最後真的活得比較好嗎?

所以想走不一樣的家長,到最後通常只剩三條路:

一,接受現狀,把孩子塞進這台機器。

二,帶孩子出國念書。

三,轉去台灣的美國學校、歐洲學校,或華德福體系。

後面兩條,每年都是新台幣幾十萬到上百萬起跳。一般家庭根本承受不起。

所以這不只是教育問題。這是一個結構性的悲劇。

絕大多數家長最後都只能默默把孩子也送進那台機器,眼睜睜看著她被修剪。

---

## 二、我自己,就是被修剪過、30 歲才慢慢剪回來的那種人

老實說,我會這麼在意這件事,是因為我自己活過那條路。

我現在做的事,AI 教育、寫美股文章、經營一人公司,這些沒有一樣是我大學畢業就會做的。每一樣,都是繞了很久之後才慢慢長出來的。

最早我念的是理工科,一路都在科技業,後來進外商半導體當大數據工程師,年薪近200萬。我以前那一條路,是社會公認「應該要走」的那條路。穩定,爸媽放心。

可是白天的工作,從來不是我真正熱愛的事。

下班之後我幾乎不放空,整個晚上都在讀投資文章跟財報。週末就是寫文章的時間。

我前後分析過超過四五十家美國上市公司。Starbucks、Costco、Abbvie 這些公司,我會把它一財季一財季的數字翻完,整理成深度分析發出去。

寫一篇這種文章,從讀完財報到實際寫完發出去,常常要 12 到 16 個小時。沒有人付我錢,沒有人逼我做。可是我每個週末都坐在那邊敲鍵盤,敲完一篇還想接著敲下一篇。

我這樣斷斷續續做了快十年,出了書,2017 年還上過財經雜誌的專訪。

那十年我沒有靠這件事賺到多少錢。但我心裡很清楚一件事:

如果一件事我願意連續十年、每週花這麼多小時去做,做完還會想再做下一篇,那這件事如果不叫熱愛,什麼才叫熱愛?

這就是我這顆種子當時在告訴我,它本來想長成什麼。

可是我那時候還不夠勇敢,不敢真的把這條路當主業。

從世俗眼光看,30 出頭那時我已經贏了。

但我自己心裡知道,我輸了一件最大的事。

那個畫面我永遠記得。

有一天,台北的天氣超級好,太陽大到我從窗戶往外看會瞇眼睛。我那時候很瘋單車,當下唯一想做的事,就是把單車牽出去騎到山上去。

可是我坐在辦公室裡,看著窗外那道光,出不去。

那一刻我心裡只有一句話:

「為什麼天氣這麼好,我卻不能出去騎車?」

聽起來是很小的一件事。但那一句話,是我整個 30 歲以前生活的一個總結。

我花了二十幾年照大家覺得對的方法走,走到一個我自己都不認得自己的版本。我每天在做我不討厭、但我也根本不熱愛的事。我的人生主控權,是別人的。

我後來39歲離職、創業,最痛的就是前三年。

我放棄高薪,把過去近二十年累積的科技業履歷整個歸零。我從零開始學剪片、學行銷、學社群、學賣課、學經營。每天都在懷疑自己是不是瘋了。

我很慶幸的是,我老婆 Lala 從一開始就站在我這邊。她沒有問我「那你工作呢」「那房貸怎麼辦」。她說「你去做,我陪你」。

那三年我學到一件事,這件事到今天還在影響我怎麼當爸爸。

人們其實是喜歡工作的。

人們不喜歡的,是做自己「不喜歡」的工作。

這兩件事根本完全不同。可是大部分的人,這輩子沒有機會分得清楚。因為從小就沒有人讓他去探索、去試、去搞清楚自己到底是哪一種人。

等到 30 歲、35 歲、45 歲,背了房貸、有了小孩、撐起一個家之後,這個問題就被永遠關起來了。

我不要我女兒在 30 歲那年才開始問這個問題。

我希望她在 5 歲、8 歲、12 歲,就已經開始一點一點地知道:原來我是這種人。原來這種事,我做起來時間會流逝特別快。

---

## 三、所以這是我教養目標的第一順位

我女兒快 4 歲。她叫花瓜。

我跟我老婆從她出生到現在,討論過很多次「我們到底要把她教成什麼樣的人」。

我們的答案不是醫生、不是律師,不是任何「上一間好學校、找一份好工作」的標配。

我們的答案只有一句話:

幫她儘早找到她真正熱愛的事,並且讓她有能力靠這件事活下去。

順序很重要。是先「找到」,再「靠它活下去」。

不是先選一個「好賺的方向」然後逼她喜歡。

不是先選一個「我覺得安全的方向」然後叫她照走。

是反過來。先讓她認出她自己是哪一種人,然後我們再陪她想辦法,把這個本來就在她身上的東西,變成可以養活她的能力。

很多爸媽會說,可是小孩這麼小,怎麼可能知道自己喜歡什麼?

我老實講,這個說法是被我們這一代的教育系統洗腦的結果。

小孩不是不知道自己喜歡什麼。小孩其實一直在告訴你她喜歡什麼。

她哪一段時間眼睛會發亮,她對什麼東西可以一個小時不動。這些訊號從來不會停。

問題是,我們大人,有沒有看到。

我們有沒有忙到、累到、習慣到,每次她沉迷在一件「奇怪的小事」上,我們的第一反應就是「好了不要玩了,我們要去寫功課了」。

她沉迷的那件事,可能就是她基因設計圖透露的線索。

但我們把它打斷了,因為它不在我們的時間表裡。

---

## 四、我家是怎麼做的

我跟老婆其實只有一個原則:先觀察,再反應。

第一,我對她正在認識這個世界的版本,盡量不去干預。

這套做法其實蒙特梭利跟正念教養都在教。但我家不是刻意走任何流派,只是在每個日常時刻選擇對她最好的反應。

華人父母最常做的事情之一,是看到小孩畫畫就忍不住開口:「頭髮怎麼會是綠色?」「天空一定要藍色才對。」

我們盡量不這樣做。

她畫的天空可以是粉紅色,樹也可以長在雲上。她的版本不需要符合大人腦袋裡的「現實」,因為她的版本就是她正在認識這個世界的方式。

我自己腦袋裡那個「現實」,本來也是被別人塞進來的。我不想再把同一套東西,塞進她腦袋。

她兩歲多很喜歡畫畫,但常常會挫折,因為她的手畫不出她腦袋裡想的東西。手跟腦袋還沒辦法完全協調,這是發育中很正常的事。

每次她挫折想放棄的時候,我會跟她說:

「沒關係。爸爸學新東西的時候也會做不好,也會生氣、不想學。」

「我們再試一次。這次手會比上次更聽話一點。」

我希望她從小就知道一件事:失敗是學新東西必經的過程,不是「她不夠好」的證明。

她畫對不對不重要。她敢一直畫下去,才重要。

第二,我不用「乖」稱讚她,我用具體的描述稱讚她。

我們不會說「妳好乖喔」。

我們會說「妳剛剛自己把那個東西想出來,很厲害」「妳剛剛一個人玩了很久沒有來找我,妳愈來愈會自己跟自己玩了」。

為什麼這個差別重要?因為「乖」這個字,獎勵的是服從。具體描述,獎勵的是她身上真實發生的「能力」或「行為」,而不是讚揚這個「人」。

我希望她認得自己會什麼、想成為什麼樣的人。我不希望她只認得「我有沒有讓爸爸滿意」,或是成為討好型人格,只為了獲得讚賞,而不是自己喜歡。

第三,我帶她出去看不同的世界。

我們不是只有去渡假。我們是真的把家搬到別的國家,住兩三個月,讓她去當地的幼兒園、跟聽不懂的語言的小孩一起在草地上跑。

我們去過峇里島、清邁旅居4個月,下個月要去檳城。

很多人會說,帶孩子旅居是為了訓練她的「適應力」。

適應力這件事,我同意。在 AI 這個年代,它甚至是最重要的能力之一。只是我講的「適應力」可能跟很多人講的不太一樣。

很多人講的適應力,是「換個環境也能活下去」。這當然算。可是我在意的不只這一塊。

我在意的是另一種更深的適應力:在這個變化速度比我們小時候快十倍的世界裡,她能不能保持對事情的好奇,並且每次遇到新東西的時候,知道怎麼把它學起來。

AI 已經把知識的保鮮期壓得很短。她現在學會的東西,可能半年後就不重要了。她真正需要的能力,是對新事物保持好奇,並且學得起來。這個能力一輩子不會過期。

所以對我來說,旅居只是其中一種土。它能讓她從小習慣世界一直在變,習慣自己想辦法在陌生環境裡活下來。

我不在乎她去過幾個國家。我在乎的是,她長大之後遇到任何新的東西,第一個反應是「給我一點時間,我可以把它學起來」。

第四,最重要的,我自己也在活這件事給她看。

我自己從外商離職、創業、邊帶小孩邊工作、40 幾歲還在學新工具、新技能、嘗試新領域。

我希望她耳濡目染學到的事是:

- 爸爸做的工作,是爸爸自己選的。

- 爸爸做這份工作的時候,眼睛是亮的。

- 爸爸不是因為「不得不」才工作。

如果她從小看到的就是這個版本的大人,她長大之後比較不會覺得「人生本來就是要做討厭的事換錢」。

她會知道,不一定要走固定的路。

而「不一定」這三個字,就是她以後敢替自己選的起點。

---

## 五、為什麼我希望她最後是走「以熱愛之事為生」這條路

我講白一點,當一個人真的熱愛某件事,並且決定要靠這件事活下去的時候,幾乎一定會走到一個結果:她要為這件事負全部的責任。

不管那叫創業、接案、做自己的作品,還是開一間小小的店。名字不重要。

重要的是:她的人生主控權,握在自己手上。

當員工不是不好。它能讓你拿到一份穩定的薪水,不用每個月為下一筆錢焦慮。這是創業給不了的安全感。

但當員工有一件事是換不掉的:你做的事,是別人定義的。你能挑的是哪一家公司、哪一個老闆。可是要做什麼、不做什麼,最終是別人決定的。

我自己當過快20年的員工,我太知道這種「每天忙得要死,但這件事不是我選的」的感覺有多消耗一個人。

如果我女兒長大之後,是去做一份她真正熱愛的工作,而且這份工作剛好在某家公司裡可以做,那我替她開心。

如果她長大之後,是把她熱愛的事變成自己的事業,那我也替她開心。

這兩條路我都接受。但有一條路我希望她可以避開。

就是「為了別人覺得安全,做一件她其實一點都不愛的事,做四十年」。

那不是安全。

公司會裁員,產業會被 AI 整個端掉。她以為的穩定,從來都不是她能控制的。她只是把命運交到「別人」手上而已。

而且每天勉強做一件她不愛的事,會慢慢把人從裡面掏空。

但這些都還不是最殘忍的。

最殘忍的是時間過了就沒了。

那三、四十年,沒有人會還給她。等她到 50、60 歲那天才想重來,已經沒有機會了。

我寧願她走那條別人覺得不安全、但她真心熱愛的路。

至少那條路,是她自己的人生。

---

## 六、寫給其他爸媽

如果你看到這裡,你的小孩還小,你可能在想:「可是我做不到像你這樣,旅居什麼的我做不到。」

我想跟你說,旅居不是重點,我家在做的所有事情裡面,重點不是「我們去過哪裡」。

重點是「我們有沒有花時間,真的把這個小孩看清楚」。

你做不做得到帶她去清邁住兩個月,不重要。

你做不做得到在她沉迷一件小事的時候,忍住不打斷她?這件事每天都可以開始做。

你能不能把「妳好乖」換成「妳剛剛這件事做得很好,因為⋯⋯」?今天就可以開始做。

還有最便宜的:注意她什麼時候眼睛會發亮,然後在那個方向多給她一點空間。這件事不用花錢。

我不認為「給孩子最好的教育」是把她送去最貴的學校。

我認為「給孩子最好的教育」,是把她「真實的樣子」記在心裡。記得她是哪一種「種子」,記得她需要哪一種「土」,然後一輩子,「當」她身邊的那個人。

---

如果你讀到這裡,心裡有一點點被晃動,不要只是收藏。

今晚就把這篇文章打開,跟你的伴侶一起讀一遍。然後問彼此一個問題:

「我們現在為孩子做的所有事,到底是在幫她認出自己,還是在把她推進那台機器?」

你們不一定要立刻有答案。

但這個問題只要能在你家的飯桌上被打開,就已經是一切改變的起點。

---

## 七、寫給我女兒(妳之後會看到的)

花瓜,妳現在還小,妳看不到這篇文章。

但有一天妳會看到。

我想讓妳知道,爸爸從妳還沒出生就決定的一件事是:

我不會逼妳長成某個我預先想好的樣子。

我會陪妳,慢慢看見妳本來就是誰。

如果妳將來想做的事,是這個社會覺得「很奇怪、賺不到錢、沒有前途」的,妳要記得回來看這篇文章。

爸爸會站在妳這邊。

爸爸唯一希望妳記得的一句話是:

不要為了別人覺得安全,去做一件妳一點都不愛的事,做四十年。

人生就只有這麼長。

妳的種子裡面寫了什麼,妳就去長成什麼。

爸爸的工作,是幫妳找到對的土,然後忍住,少澆一點指導水。

剩下的,妳會自己長出來。

我相信妳會的。

1

1,299

May 14

45 歲開始,我為老年生活做的準備

以前我總覺得「老年生活」離自己很遠。

抗老這件事,好像也是保養品、醫美、營養品,或是等真的老了以後才需要想的東西。

但這幾年感覺越來越明顯。

年輕時熬夜、久坐、亂吃,隔天好像也沒什麼差。

但 40 歲之後,身體變得比較不會替你掩飾。

睡不好就是睡不好。

吃太爽就是會有感。

太久沒動,狀態也會慢慢往下掉。

精神、體脂、睡眠、恢復速度,有時候連專注力都會一起反映出來。

所以這一年,我開始比較認真準備自己的下半場。

下面這份清單,是我目前真的在做的。

不是標準答案,也不是要大家照抄。

比較像是給差不多年紀的朋友參考。

1. 一週 4 次重訓

我認真開始做阻力運動,其實是去年年中旅居峇里島的時候。

不是因為突然熱血。

也不是想練成什麼體態。

只是那段時間生活節奏改變了。

女兒去上學,我跟 Lala 有一段固定空檔。

附近剛好有健身房。

於是就開始去。

沒想到一練,就剛好滿一年。

以前我也不是完全不運動的人。

我長期有做 HIIT、有氧這類運動。

但這一年最明顯的感覺是,到了這個年紀以後,如果只能先選一件事,我會先選「阻力訓練」。

有氧很重要。

但重訓給身體的感覺不太一樣。

最明顯的是,身體比較有力,也比較不容易累。

以前做 HIIT 或有氧,當下很有運動感。

但重訓帶來的變化比較像底層體能。

久站、搬東西、帶小孩、長時間工作,都會比較有感。

我現在一週四練,固定是一、二、四、五。

週三因為是拍片日,順便作為訓練休息日也不錯。

每次大概 65 分鐘。

重訓 50 分鐘,有氧 15 分鐘。

老婆 Lala 更猛,一週五練。

過去 28 天,我去了 16 次健身房。

這件事現在已經不是「要不要去」的問題。

女兒去上學。

我跟 Lala 出門。

時間到了就去。

我後來才發現,很多事情只要真的被放進生活流程裡,就不太需要每天跟自己拉扯。

前面建立習慣的過程比較難。

但一旦它變成生活的一部分,就會輕很多。

2. 盡量 11 點睡,最晚 11:30

這件事比重訓還難。

因為重訓只要出門就好。

早睡牽涉到整個晚上的節奏。

工作能不能收尾。

小孩有沒有準時睡。

手機有沒有放下。

腦袋能不能停下來。

但我現在越來越覺得,睡眠是很多事情的底層。

睡不好,隔天訓練品質會掉。

食慾會亂。

情緒也比較容易受影響,甚至會影響肌肉生長。

以前我比較容易把睡眠當成可以犧牲的東西。

現在比較不敢了。

3. 飲食結構固定下來

我現在早餐通常是乳清蛋白、燕麥、藍莓、堅果,配無糖豆漿。

午餐常見的是地瓜、馬鈴薯塊沙拉,加水煮蛋、小黃瓜、紅蘿蔔這類。

晚餐就是 Lala 準備的三菜,配大概 3/4 碗的 17 穀米。

這不是什麼嚴格飲食法。

我也沒有追求每一餐都完美。

只是把蛋白質、好的碳水、蔬菜和油脂盡量顧到。

另一個好處是,吃什麼這件事不用每天重新想。

固定下來之後,腦力消耗少很多。

對我來說,這點其實蠻重要的。

4. 幾乎不喝手搖飲

也不是完全不喝手搖飲。

只是頻率變很低。

年紀上來之後,糖跟精緻澱粉對身體的影響會變得比較明顯。

以前喝完沒什麼感覺。

現在有時候會覺得精神起伏、飽脹感、睡眠品質都會受影響。

所以不是靠意志力硬戒。

比較像是身體慢慢會告訴你:有些東西真的不適合太常喝。

5. 營養品分 6 大類

目前粗略分成 6 類:

* 基礎健康打底

D3 K2、魚油、亞麻仁油、鎂、鋅

* 健身、運動表現與恢復

肌酸、瓜胺酸、膠原蛋白、薑黃素

* 粒線體、細胞能量與抗老化

NAC(乙酰半胱胺酸)、Glycine(甘胺酸)、Q10、維生素 C

* 睡眠、壓力與神經放鬆

Ashwagandha(南非醉茄)、牛磺酸、睡眠草本配方

* 腸道健康與排便

益生菌、洋車前草

* 眼睛、大腦與血管多酚

葉黃素、藍莓濃縮

---

這個分類不是醫學上的絕對分類。

很多補充品都會跨系統作用。

只是對我來說,這樣比較容易記得:我不是為了「吃很多營養品」而吃,而是知道每一類大概在支援什麼。

而且營養品永遠只是輔助。

睡眠、訓練、飲食、壓力管理,還是前面那 90%。

6. 每年旅居 2 到 3 個地方

我會把旅居也放進健康準備裡,是因為它不只是旅行。

到一個新的地方生活一兩個月,你要重新適應很多事情。

食物、交通、天氣、語言、作息。

還有一些很生活的事。

附近哪裡買菜。

哪裡可以運動。

小孩去哪裡上學。

這件事對身體跟心理都有點訓練意味。

我不確定它能不能讓人變年輕。

但至少會讓自己不要太快變得僵化。

---

這一年下來,數字也有反映出來。

今年我每天平均燃燒 325 大卡。

去年是 79.9。

差了大概四倍。

這不是什麼精準醫學數據。

但作為生活紀錄,讓我很有感。

因為它代表的不是某一天特別努力。

而是這一年,我真的比較穩定地動起來了。

我現在越來越覺得,40 歲以後,健康不只是自己的事。

尤其有小孩之後,這種感覺會更明顯。

我會開始想,未來十年、二十年,自己還有沒有體力陪孩子玩,陪伴侶旅行,陪父母吃飯。

也還有沒有餘裕,去做自己想做的事。

所以現在這些看起來像是健身、早睡、控制飲食、補營養品。

但對我來說,比較像是在幫未來的自己留一點餘裕。

不一定是為了活到幾歲。

而是希望真的到了 50、60、70 歲的時候,不要太早被身體限制住。

我不覺得 40 歲才開始重訓算晚。

真正比較麻煩的是,一直覺得自己還可以再等等。

等工作比較不忙。

等孩子再大一點。

等生活穩定一點。

等身體真的出問題。

但身體的變化通常不是某一天突然發生。

它前面已經累積很久,只是你某一天才突然感覺到。

我現在回頭看,其實很容易理解為什麼很多人會拖。

因為健康這件事,短期沒有明顯懲罰。

今天不練,明天也不會怎樣。

這週睡不好,下週好像也還過得去。

久了以後,差距才會慢慢出現。

我自己也還在路上。

它不是什麼驚天動地的改變。

只是從某一天開始,固定九點出門去健身房。

然後一年後回頭看,發現這件事已經變成生活的一部分。

如果你也差不多 35 到 55 歲之間,可能也開始感覺到身體跟以前不太一樣。

也許不用一次改很多。

先從一件你真的做得到的事情開始。

可能是每週兩次重訓。

可能是早睡半小時。

也可能只是少喝幾杯手搖飲。

能留下來的習慣,比看起來很厲害的計畫更重要。

想問問大家:

你現在為了 50 歲、60 歲、70 歲以後的自己,開始做了哪些準備?

不一定是運動。

也可以是飲食、睡眠、減壓、戒掉一個習慣,或是任何讓你覺得自己比較能好好陪伴家人的生活改變。

303

May 13

我越來越不建議你直接跟 AI 說:「幫我做一個網站」。

這種指令看起來很快,但很容易得到一個問題:功能有了,審美亂了;版面有了,細節散了;第一版看起來很炫,第二輪修改就開始漂移。

最近看到一個很好的 AI website workflow:

先用 GPT Images 2 做出視覺方向,鎖住整體審美。

再用 Gemini 生成互動網站的 base。

接著交給 Claude / Codex 做細節 polish、程式整理、API integration。

我覺得這個流程的重點不是哪個模型最強。

而是你不要再把 AI 當成一個萬能工人,而是把它當成一條生產線。

不同模型負責不同階段:

圖片模型負責定調。

多模態模型負責理解畫面和互動骨架。

coding model 負責把東西變得可維護、可整合、可交付。

這和以前「丟一句 prompt,等奇蹟發生」完全不一樣。

真正好用的 AI workflow,不是從零亂生。

而是先有 reference、先有審美方向、先有內容映射,再讓模型分工接力。

如果你要做網站、Landing page、教學互動頁,我會先問三件事:

你想複製的是外觀,還是骨架? 你有沒有先把視覺方向鎖住? 你有沒有安排哪個模型負責哪一段?

AI 時代做東西會越來越快。

但快不代表亂。

真正厲害的人,不是會叫 AI 生成一個成品。

是會設計一條讓 AI 穩定交付成品的管線。

64