esta melhor do que em outras épocas ,e mais promissora inclusive(4BIO e D1000) ,mesmo o 1tri26 nao sendo uma maravilha ,o mercado parece q esta olhando como se tivesse falindo

1

1

42

Jun 10

Acho que nercado esta inseguro (com razão) sobre a compra da 4Bio.

Por tudo o que estudei, foi uma ótima compra, mas a fotografia do 2t26 ainda nao deve mostrar muita coisa.

Espero evolução mais clara a partir do 3t26.

1

39

Jun 9

Mas não acho que foi uma loucura, se ela seguir entregando os bons resultados, ainda tem a entrada da 4Bio que irá aumentar as magens…

1

54

SpaceX ist ein geiles Unternehmen. Die Technik ist der Wahnsinn, aber die Bewertung ist fern ab von gut und Böse und wird nur von zukünftigen Umsätzen für Datenzenteren im All getragen. Wie soll das Ding bei der Bewertung überhaupt pumpen? Bei 2x sind wir schon bei 4Bio$ 😵💫

1

2

199

May 28

We're delighted to share that our portfolio company Trogenix has dosed the first patient in its Phase I/II ADePT trial.

A landmark moment for the team and patients with this devastating disease.

trogenix.com/trogenix-doses-…

#4BIO #VC #Portfolio

2

94

May 17

RD Saúde RADL3 — Lucro recorde, digital a 30% e o corte do Citi que rachou a tese defensiva

R$ 299,8 milhões de lucro no 1T26.

Alta de quase 70%.

3.614 lojas.

52 milhões de clientes ativos.

Digital crescendo 66% e já respondendo por 30,2% da receita.

E mesmo assim o Citi rebaixou RADL3 para venda, cortando o alvo de R$ 26 para R$ 18.

A pergunta deixou de ser “a RD cresce?”

Ela cresce.

A pergunta agora é outra: esse crescimento ainda gera retorno suficiente para sustentar o prêmio da ação?

A análise a seguir foi gerada pela base de dados do Sentinelus.ai, um agente de IA que monitora 2.300 fontes de conteúdo de finanças e influencers. Saiba mais no final do post.

A COBRANÇA MUDOU: CRESCER JÁ NÃO RESOLVE SOZINHO

A RD Saúde entregou um trimestre forte.

@FilipeVillegas destacou lucro líquido de R$ 299,8 milhões no 1T26, avanço de 69% na comparação anual. O SSS veio em 14,3%, acima das estimativas de 13,5%. A receita líquida chegou a R$ 10,57 bilhões, alta de 5,1%.

@gabrieldjunq reforçou outro ponto: receita de R$ 12 bilhões, market share nacional de 19,6%, alavancagem em 1,2x e impulso dos medicamentos GLP-1 na performance.

A leitura positiva existe. E tem número.

Mas o mercado elevou a régua. Para uma empresa desse tamanho, crescimento bruto deixou de ser suficiente. A discussão agora é eficiência, margem, produtividade por loja e capacidade de defender múltiplos acima da média do varejo.

Veja a leitura de @FilipeVillegas sobre o 1T26:

📷x.com/FilipeVillegas/status/…

Veja a leitura de @gabrieldjunq sobre SSS, GLP-1 e market share:

📷x.com/gabrieldjunq/status/20…

O DIGITAL VIROU MOTOR — E TAMBÉM TESTE DE MARGEM

@crisinveste trouxe a síntese mais importante da tese operacional.

A RD opera 3.614 unidades e atende 52 milhões de clientes ativos. O digital cresceu 66% no 1T26 e já representa 30,2% do total. Poucas empresas do varejo brasileiro conseguem combinar capilaridade física, recorrência, logística de última milha e base de dados nessa escala.

Esse é o lado forte da história.

A empresa não está tentando virar digital do zero. Ela usa a loja como ponto de distribuição, relacionamento e conveniência. Farmácia tem recorrência. Medicamento não espera. O consumidor compra dor, tratamento, higiene, conveniência e rotina.

Mas o digital também pressiona a tese.

Se o e-commerce cresce rápido demais sem diluir despesas, ele pode corroer a alavancagem operacional. Foi exatamente esse o ponto usado pelo Citi ao cortar a recomendação para venda: avanço online, produtividade desafiadora e menor capacidade de transformar escala em margem.

Veja a análise de @crisinveste sobre digital e base de clientes:

📷x.com/crisinveste/status/205…

Leia a cobertura do NeoFeed sobre o rebaixamento do Citi:

neofeed.com.br/negocios/citi…

O BALANÇO VEIO FORTE, MAS A LUPA ESTÁ NA QUALIDADE DO LUCRO

A companhia reportou lucro ajustado perto de R$ 300 milhões. O EBITDA ficou em R$ 820,8 milhões. A margem EBITDA chegou a 6,9%. A alavancagem recuou para 1,2x.

Na superfície, os números mostram resiliência.

Mas há detalhes.

A RD concluiu a venda da 4Bio por R$ 792 milhões, encerrando a unidade deficitária. A operação ajuda a limpar a tese, melhora a leitura de ROIC e tira do balanço uma frente que gerava ruído.

Ao mesmo tempo, o lucro contábil foi de R$ 173,2 milhões, queda de 9,4% na comparação anual, segundo leituras de mercado. Nord Investimentos destacou a diferença entre lucro contábil e lucro ajustado. Ou seja: o número bom exige filtro.

O mercado não está dizendo que a RD é fraca. Está dizendo que precisa olhar por dentro.

Acesse o comunicado oficial do resultado:

rad.cvm.gov.br/ENET/frmDownl…

Leia a leitura da Nord sobre lucro ajustado e ruído contábil:

📷nordinvestimentos.com.br/blo…

O MERCADO DIVIDIU A TELA: XP, BTG E MORGAN DE UM LADO; CITI DO OUTRO

A divergência ficou explícita.

BTG Pactual reiterou a tese positiva após receita bruta de R$ 12 bilhões, alta de 20% no comparativo anual. A casa destacou SSS de 14,3%, avanço de 18% em genéricos, GLP-1 respondendo por 12% das vendas e geração de caixa livre de R$ 285 milhões.

A XP também aparece nos cards com alvo de R$ 32, apostando em valorização de 43% e em SSS de dois dígitos. Morgan Stanley elevou o preço-alvo para R$ 28, enxergando ponto de entrada e crescimento de receita de 17% até 2026 impulsionado por GLP-1.

Na outra ponta, o Citi cortou o alvo para R$ 18 e recomendou venda.

Não é uma diferença pequena. É uma disputa sobre o que deve pesar mais: liderança e recorrência ou perda de alavancagem operacional.

Leia a visão positiva atribuída ao BTG:

📷euqueroinvestir.com/acoes/ra…

Leia a visão da XP sobre alvo e assimetria:

📷panoramafarmaceutico.com.br/…

O VALUATION VIROU O FREIO DA EMPOLGAÇÃO

A melhor fonte para esse ponto veio do X.

@crisinveste reconheceu a qualidade do trimestre, mas travou a tese no preço. A análise citou lucro ajustado de R$ 300 milhões, EBITDA de R$ 821 milhões e digital em 30% de penetração. Mesmo assim, o múltiplo de P/L em 35x e EV/EBITDA de 15x reduziram o apetite de entrada.

Esse é o ponto delicado de RADL3.

Empresas excelentes podem entregar bons resultados e ainda assim ver o mercado cobrar mais. Quando o múltiplo é alto, o erro permitido é menor. Margem abaixo do esperado pesa. Produtividade menor pesa. Qualquer sinal de pressão competitiva pesa.

E a competição existe.

@investvix trouxe o corte de alvo do JPMorgan para R$ 28, citando desconfiança com o 1T e pressão adicional da entrada do Mercado Livre no segmento de farmácias. Não é uma ameaça trivial: o Mercado Livre não precisa vencer todas as categorias. Basta capturar frequência, preço e conveniência suficiente para comprimir retornos.

Veja a análise de valuation de @crisinveste:

📷x.com/crisinveste/status/205…

Veja o alerta de @investvix sobre JPMorgan e Mercado Livre:

📷x.com/investvix/status/20415…

O GRÁFICO NÃO ESTÁ IGNORANDO A DISCUSSÃO

A leitura técnica também ficou dividida.

A XP apontou uma zona de decisão: fechamento consistente acima de R$ 22,00 confirmaria rompimento da média de 200 dias e abriria alvos em R$ 24,50 e R$ 27,00. A perda de R$ 20,93 anularia o cenário.

@alphafintec enxergou trajetória altista com o papel acima da média móvel de 200 períodos. Já Thiago Bisi desenhou possível rompimento de baixa, com viés vendedor e stop de quase 7%.

Ou seja: nem o gráfico resolveu a briga.

A ação está presa entre fluxo defensivo, resultado forte, prêmio de valuation e incerteza sobre margem futura. Não é falta de informação. É excesso de interpretações plausíveis.

Leia a visão técnica da XP:

📷infomoney.com.br/mercados/sm…

Veja a análise de @alphafintec:

📷x.com/alphafintec/status/204…

PROVENTOS, ESCALA 6X1 E RUÍDOS MENORES: O QUE NÃO MUDA A TESE

A RD segue remunerando acionistas.

@portalacionista destacou JCP de R$ 0,082 por ação, com crédito em 30 de maio. Em outro comunicado, a companhia também havia aprovado R$ 150,4 milhões em JCP, equivalentes a R$ 0,086 por ação, com pagamento até dezembro.

Isso reforça previsibilidade. Mas não altera o centro da discussão.

A pauta da escala 6x1 também apareceu. O CEO Renato Raduan classificou o debate legislativo como apressado, mas a RD já abandonou esse modelo há anos. O impacto tende a ser periférico, não estrutural.

A empresa tem governança organizada, distribuição recorrente e escala incomum. O problema não está em saber se a companhia é relevante.

O problema é saber quanto o mercado aceita pagar por essa relevância quando margem e e-commerce entram em choque.

Veja o registro de @portalacionista sobre JCP:

📷x.com/portalacionista/status…

Leia a fala do CEO sobre escala 6x1:

📷panoramafarmaceutico.com.br/…

O FECHAMENTO: A RD ENTREGOU NÚMEROS, MAS O MERCADO QUER PROVA DE RETORNO

RADL3 reúne atributos raros na B3: liderança setorial, recorrência, capilaridade, digital relevante, GLP-1 como vento favorável, baixa alavancagem e geração de caixa.

Mas o ponto de atrito mudou.

Antes, bastava mostrar expansão. Agora, o mercado quer conversão: loja em produtividade, digital em margem, GLP-1 em lucro sustentável, escala em ROIC e lucro ajustado em lucro de qualidade.

A ação ficou no meio de duas narrativas.

De um lado, @FilipeVillegas, @gabrieldjunq, BTG, XP e Morgan Stanley enxergam execução, SSS forte, market share e avenida de crescimento.

Do outro, Citi, @crisinveste em valuation, @investvix em competição e leituras técnicas cautelosas lembram que a régua está alta.

RADL3 exige uma resposta objetiva: a RD vai continuar crescendo com retorno crescente — ou o mercado já está pagando hoje por uma eficiência que ainda precisa aparecer com mais força?

Conteúdo informativo. Não constitui recomendação de compra ou venda.

Esse compilado foi gerado pelo Sentinelus.ai

O Sentinelus é uma plataforma brasileira de inteligência de mercado para investidores da B3. Um agente de IA que rastreia continuamente mais de 2.300 fontes — canais do YouTube, posts no X (FinTwit), documentos de RI, comunicados da CVM e mais de 800 portais de notícias financeiras, enquanto você dorme.

Teste grátis e acesse agora: sentinelus.ai?utm_source=x&u…

#RADL3 #RDSaude #RaiaDrogasil #B3 #InvestidorBrasileiro #AçõesBrasil #AnáliseDeAções #MercadoFinanceiro #Ibovespa #Selic #FinTwit #Sentinelus #VarejoFarmaceutico #Saúde #Consumo #GLP1

🤑 Raia Drogasil (RADL3) paga JCP de R$ 0,082 por ação no dia 30 de maio.

11

825

May 14

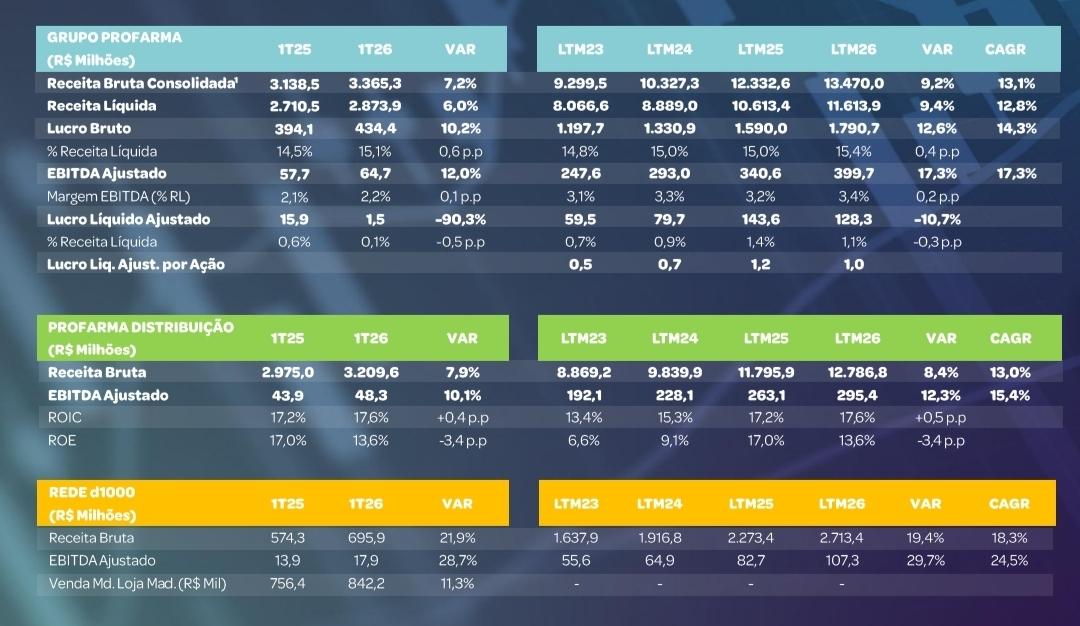

tá triste ser investidor da Profarma, resultado da D1000 veio muito bom, além da aquisição 4Bio que irá aumentar as margens, mesmo assim só apanha! Mas sigo comprado e comprando!

2

169

Achei eles bem otimistas com a aquisição da 4bio, assisti a call e a live ontem! Acho que podemos ter surpresa positiva!

2

303

*LULA LANÇA DESENROLA NA BUSCA DE RECUPERAR POPULARIDADE - MC 05/05/26*

*Por Anderson Nunes - Analista Político*

*GOVERNO MIRA CLASSE MÉDIA COM NOVO DESENROLA PARA REVERTER REJEIÇÃO ELEITORAL*

O presidente Lula assinou uma medida provisória que relança o programa Desenrola com foco em eleitores de classe média e trabalhadores rurais para tentar frear a alta desaprovação de seu governo a seis meses das eleições.

*DESESPERO ELEITORAL*

A nova fase do Desenrola foca em devedores com renda de até R$ 8.105 para atingir a faixa da população que hoje mais desaprova o Governo Lula. A iniciativa busca aliviar o bolso de 100 milhões de brasileiros com descontos de até 90% em dívidas limitadas a R$ 15 mil por pessoa.

*RIGIDEZ NO CRÉDITO CONSIGNADO*

O governo reduziu o limite de comprometimento da renda para empréstimos consignados do INSS de 45% para 40% e extinguiu definitivamente o cartão de crédito dessa modalidade. A meta econômica estabelecida pela Fazenda é que a margem total retorne gradualmente ao patamar de 30% para evitar o superendividamento de aposentados e servidores.

*TENSÃO NO CONGRESSO E VIAGEM INTERNACIONAL*

A rejeição histórica de Jorge Messias para o STF sinaliza o isolamento de Lula no Senado e obriga o Planalto a refazer sua articulação política antes da viagem do presidente para encontrar Donald Trump. O Executivo tenta agora evitar que pautas negativas contaminem a agenda econômica enquanto monitora o avanço da oposição em grandes colégios eleitorais como São Paulo e Minas Gerais.

*REFORMA TRIBUTÁRIA E O "IMPOSTO DO PECADO"*

A equipe técnica da Fazenda Nacional concluiu a minuta do Imposto Seletivo que deve elevar a carga tributária sobre bebidas alcoólicas, cigarros e refrigerantes a partir de 2027. O projeto precisa ser aprovado pelo Congresso até setembro para que a arrecadação seja direcionada ao financiamento de políticas públicas de saúde.

*O IMPACTO NA SELIC*

A ata do Copom ganha relevância após o mercado elevar as apostas de uma pausa no ciclo de cortes de juros para a próxima reunião do Copom que ocorrerá em junho. O descolamento das expectativas de inflação e a disparada das commodities forçam o Banco Central a adotar um tom mais conservador para evitar a perda de controle sobre a inflação.

*IMPACTO EXTERNO E INFLAÇÃO*

A escalada do conflito entre Estados Unidos e Irã mantendo o barril de petróleo Brent para acima dos US$ 100 e gerou forte aversão ao risco nos mercados de juros globais. O encarecimento da commodity pressiona a inflação doméstica e pode forçar o Banco Central a manter uma postura mais rígida para evitar o contágio das expectativas de longo prazo.

*RADAR CORPORATIVO*

1. Banco Master: Autoridades investigam a família Vorcaro por suspeita de ocultação de patrimônio e uso de recursos para compra de bens de luxo após a descoberta de um rombo de R$ 776,9 milhões na instituição.

2. Leilão 5G: As operadoras Brisanet, Unifique, Iez! e Amazônia 5G arremataram lotes estratégicos de 700 MHz por R$ 22 milhões para expandir o sinal em áreas internas e rurais.

3. Agronegócio: O Ministério da Agricultura prepara um novo modelo de seguro rural com subvenção de R$ 5 bilhões do Tesouro para proteger as lavouras na próxima safra.

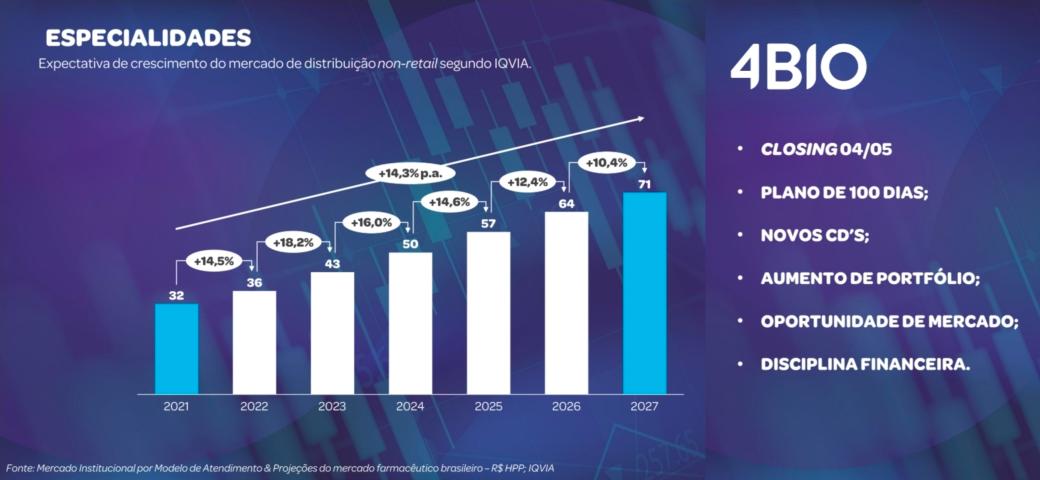

4. RD SAÚDE: Concluiu a venda da unidade 4Bio por R$ 100 milhões como parte de sua estratégia para otimizar o portfólio e focar no negócio principal

5. HAPVIDA: Família controladora reduziu sua participação para 47,87% do capital social da companhia, alterando a estrutura de controle acionário.

O Canal Auxiliando usa as seguintes fontes de notícias: 'Monitor do Mercado, BDM, Broadcast, Valor Econômico, Folha de São Paulo, Estadão, O Globo, BM&C, B3, Revista Oeste, Poder 360, Money Times, Agência CMA, Agência Brasil, Bloomberg, Infomoney, CNN, The Washington Post, The Wall Street Journal, Fox Business, Reuters, Oil Price, Investing e Yahoo Finance'.

23

1,267

May 4

RAIA DROGASIL CONCLUI VENDA DA 4BIO PARA GRUPO PROFARMA COM ENTRADA DE R$ 100MI

Operação aprovada pelo CADE reforça foco no varejo farmacêutico. Companhia ainda projeta R$ 120mi em créditos de ICMS e estima ganho tributário de R$ 60mi.

tradar.com.br/acoes/RADL3

1

3

88

Apr 23

#PFRM3

Mercado exagerando por aqui… Está no meu ponto de compra no papel.

Nas cotações atuais, o mercado não precifica sequer o valor da Distribuição em sua totalidade.

O preço atual ainda considera que a D1000 (muito promissora) e a 4Bio (potencial gigante) valem zero.

5

2

103

6,914

Apr 16

📢 Comunicado ao Mercado | #PFRM3 - PROFARMA DISTRIB PROD FARMACEUTICOS S.A.

Grupo Profarma: Equity Summit destaca aquisição da 4BIO e projeções financeiras.

🏗️ Aquisição da 4BIO Medicamentos S.A. por R$ 520 milhões, marcando retorno ao mercado de especialidades.

📊 Projeção de Receita Bruta de R$ 13.243,2 milhões em 2025, alta de 13,8%.

📈 EBITDA Ajustado projetado em R$ 392,7 milhões em 2025, crescimento de 18,4%.

💰 Proventos projetados em R$ 79,0 milhões em 2025, maior valor em 4 anos, com Dividend Yield de 9,0%.

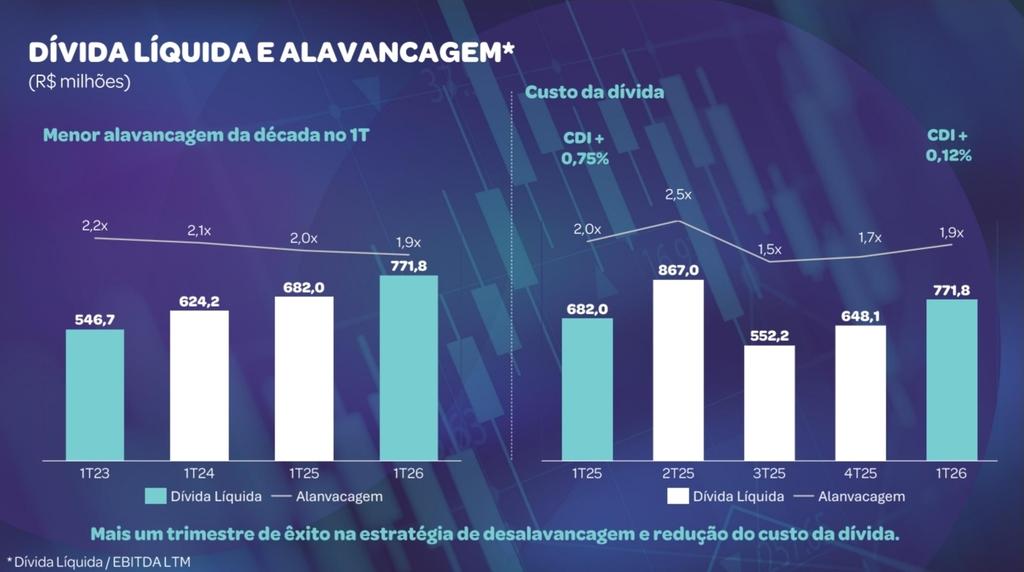

⚠️ Alavancagem (Dívida Líquida/EBITDA) projetada em 1,7x em 2025, com pico de 2,5x no 2T25.

🔗 app.brasilhorizonte.com.br

2

227

🌹名前(読み方)→焙茶(ほうじちゃ)

🌹学科学年→4BIO

🌹好きなこと趣味興味→Typst, Python

🌹座右の銘→Divide and Conquer

🌹一言→教職取ってる単位取りまくり系の学生ですの.研究室活動が始まってしばし忙しいですわ.よろしくですの!

1

2

743

Apr 3

Shreehas Tambe becomes first CEO of newly combined Biocon. Plus: Moves at 4BIO Capital, Xaira and more in biotech management moves buff.ly/uJodING

1

3

517

Mar 31

Claro, empresa em setor farmacêutico que gosto bastante, indo pro varejo, que com quebra de patente dos monjaro, deve surfar. Tem a D1000, que cresce bem. Tem a 4bio que tem vantagem competitiva e contratos bons. É executar bem, que ela cresce bastante.

2

192

Mar 27

Tadinya Belanda minta 6bio gulden, yang includes biaya perang mereka, tapi lalu the Americans were like wtf are you out of your goddamn mind? Jadilah kita bayar 4bio. Thank you Mr. Truman

1

2

675

Mar 23

Call Profarma #PFRM3. Mais detalhes da compra da 4Bio: um divisor de águas na empresa. api.mziq.com/mzfilemanager/v…

2

12

797