Tesouraria de #ASAI3 fez algumas recompras em maio 2026

No total R$ 7M

Elevando sua posição de 11.7M ações para 12.5M

16

1,020

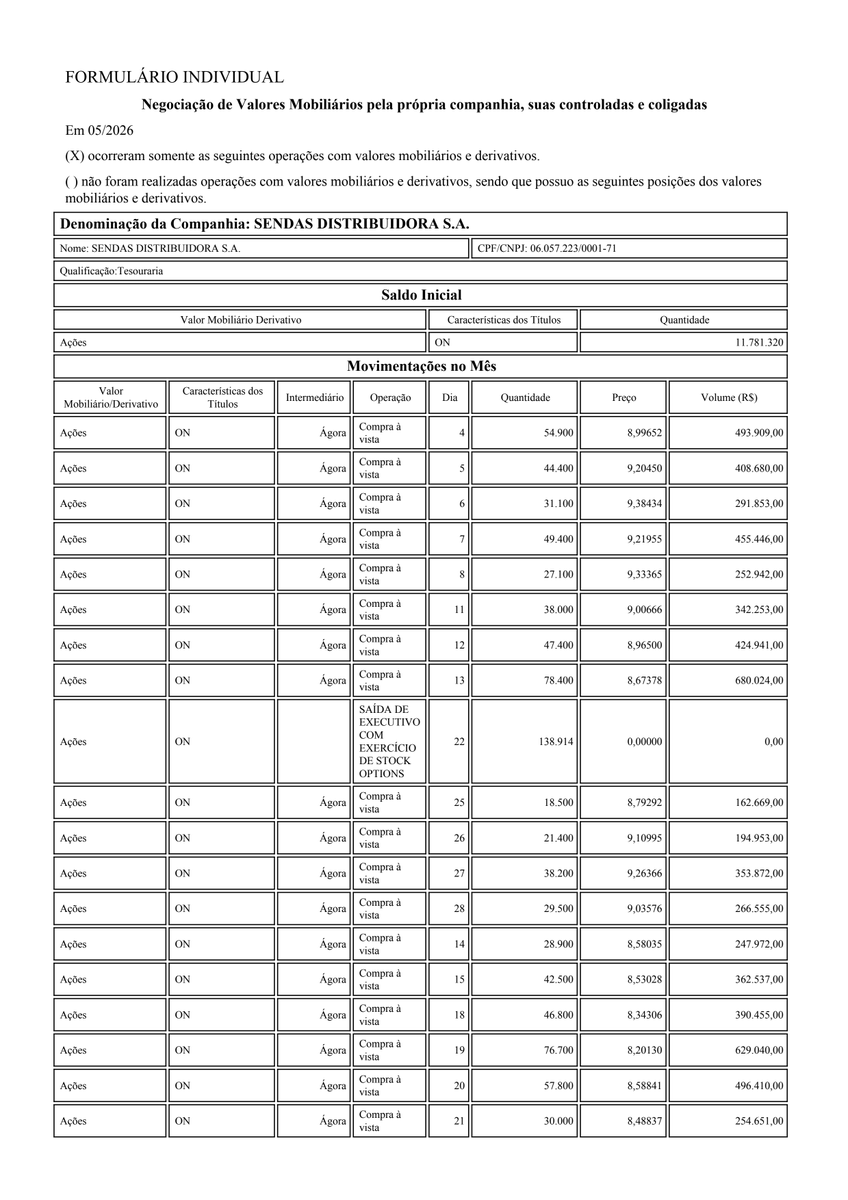

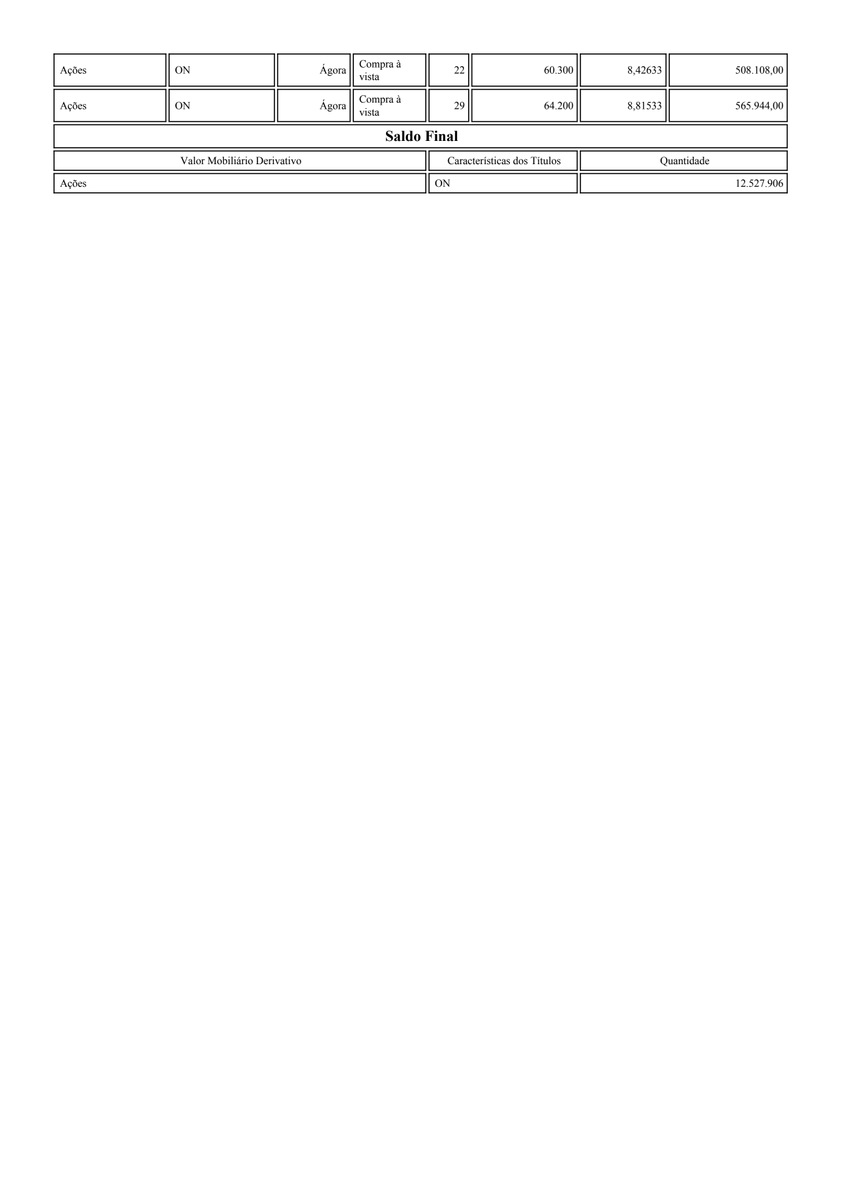

Em maio/26, a #ASAI3 realizou aquisições próprias de ações ON, somando 746.586 papéis a preços entre R$8,20 e R$9,38. O saldo final em tesouraria passou para 12.527.906 ações, indicando continuidade do programa de recompra.

2

132

tem até especialista que não comprava BBAS3, mas deu gabarito de "ASAI3, VAMO3, MYPK3, TUPY3 e JBSS3" no final de 2023. 👀

1

11

796

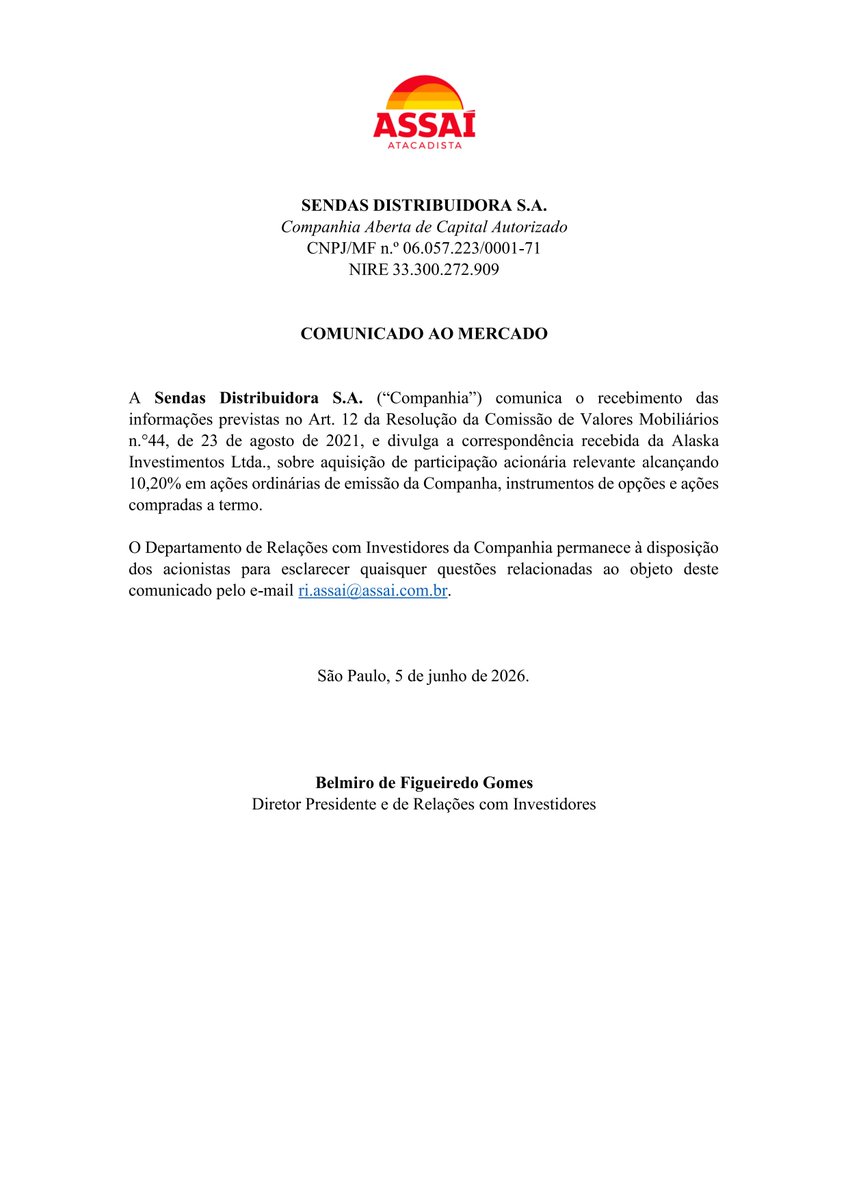

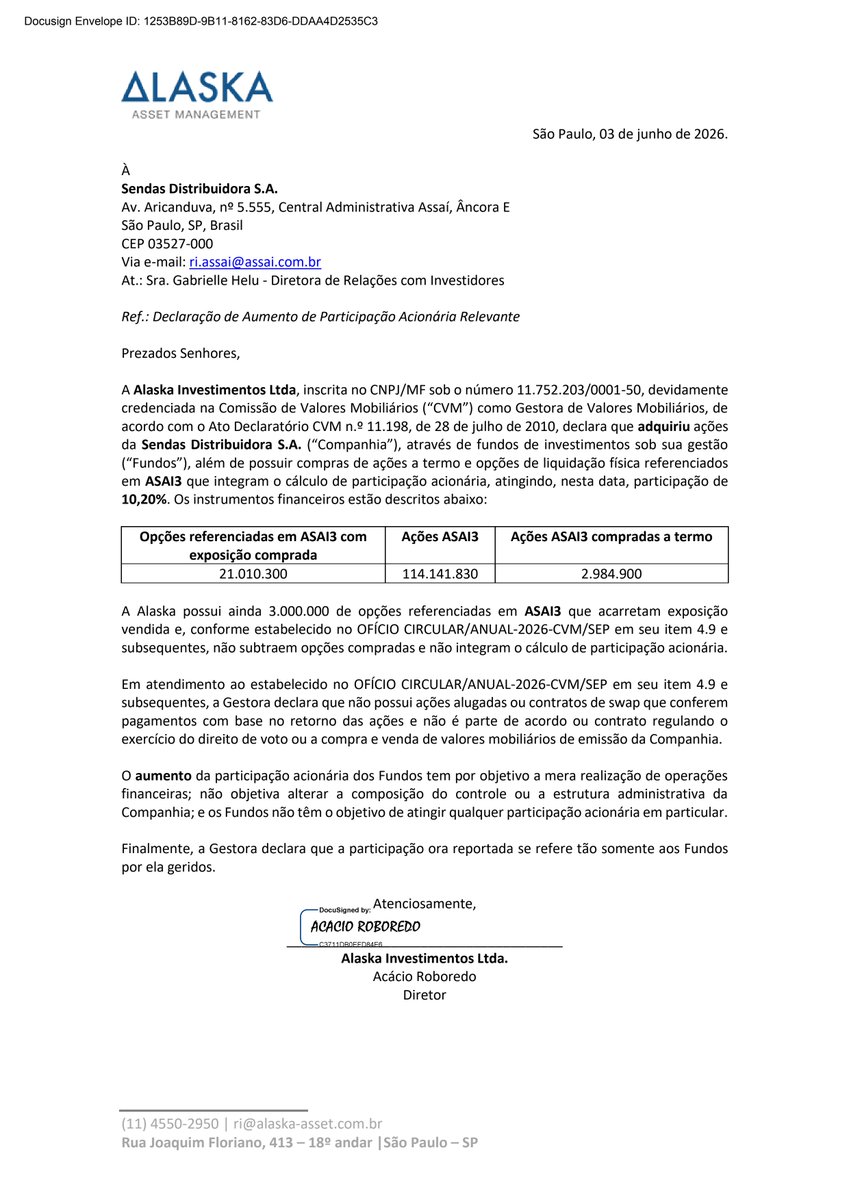

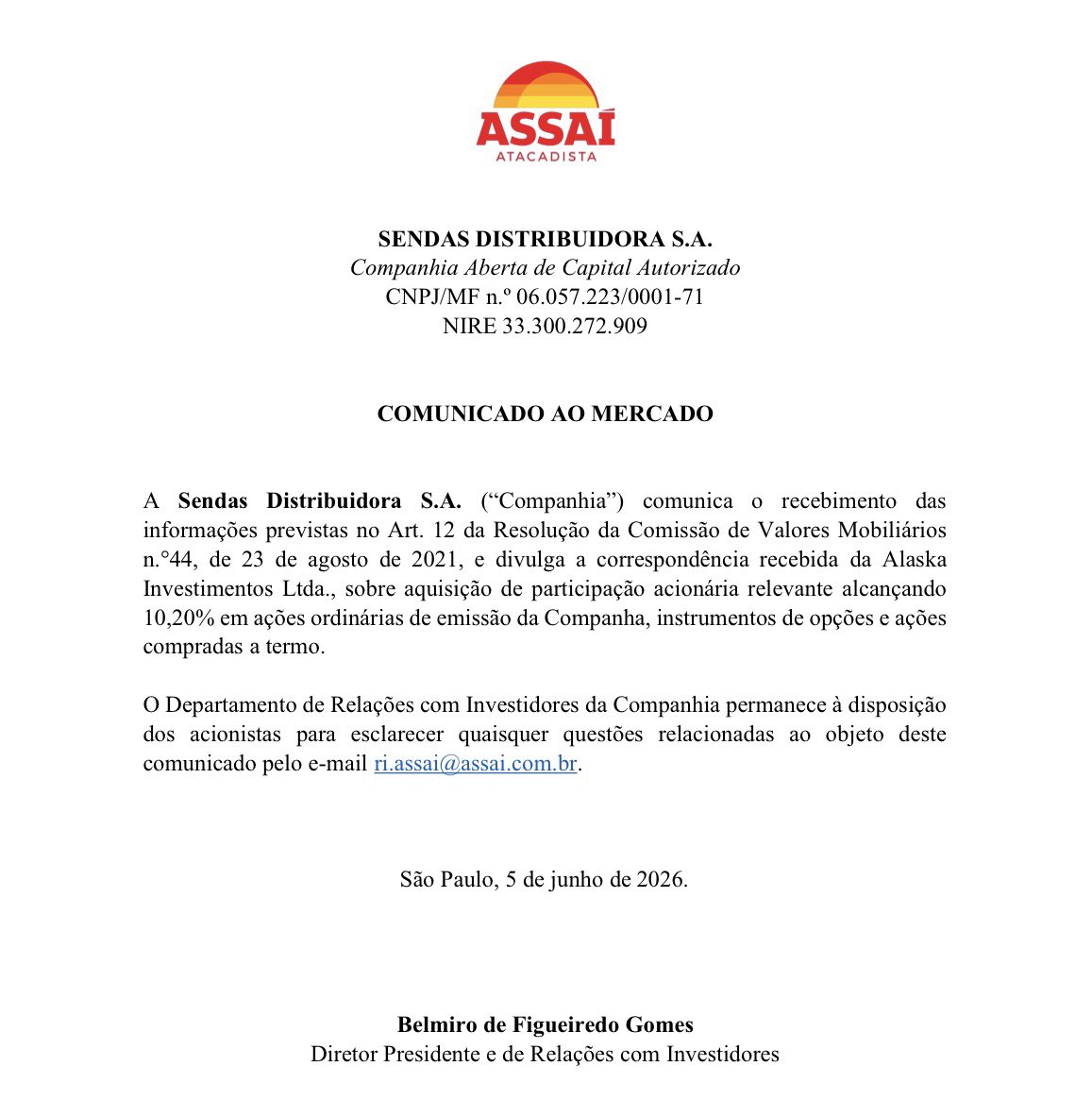

A #ASAI3 informou que a Alaska Investimentos elevou sua participação para 10,20% das ações ordinárias, incluindo opções e ações a termo. O aumento visa apenas fins financeiros, sem intenção de alterar o controle ou a gestão da companhia.

2

81

Os caras não param.

Toda semana anúncio de participação relevante em alguma empresa.

Boleta da vez é ASAI3.

Logo logo eles devem anunciar 50% de participação em VLID3, estão comprando o papel pela mesma corretora há semanas, chegaram a 45% na semana passada e seguem raspando.

3

5

80

6,282

Jun 5

A Alaska Investimentos comunicou ter atingido participação relevante de 10,20% nas ações ordinárias do Assaí, somando ações, opções e compras a termo. #ASAI3

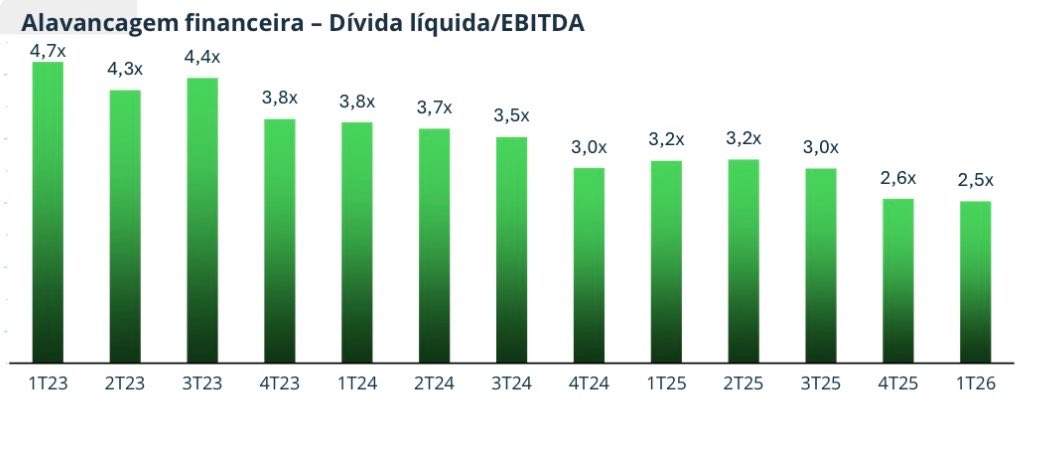

A Alaska é uma das gestoras de maior convicção do Brasil, conhecida por posições concentradas e horizonte longo.

Quando ela monta uma posição desse tamanho, é sinal de que enxerga assimetria relevante no papel.

O timing conversa com a tese.

O Assaí saiu de 4,7x para 2,5x de alavancagem, com o ciclo de investimento maturando e o balanço se saneando.

5

2

155

8,534

May 30

🚨 ASSAÍ TEM PREÇO-ALVO REDUZIDO PARA R$ 10,00 PELO JP MORGAN

▪️ Recomendação: Neutra (mantida)

▪️ Preço-alvo: R$ 10,00 (reduzido de R$ 11,00)

▪️ Potencial de valorização: alta de 18,48% em relação ao último fechamento

A revisão reflete a expectativa de juros mais altos por mais tempo: o banco projeta SELIC média de 14,2% em 2026 e 12,2% em 2027, o que penaliza o lucro líquido ajustado, com cortes de 7% e 9% nas estimativas de EPS para os dois anos, respectivamente.

Apesar do ajuste, o banco mantém o Assaí como sua escolha preferida dentro do setor de cash & carry brasileiro. A tese se apoia na aceleração da inflação de alimentos, que o J.P. Morgan projeta em cerca de 7% ao final de 2026, potencialmente impulsionando as vendas mesmas lojas (SSS) na segunda metade do ano. O banco estima lucro líquido ajustado (pré-IFRS 16) de R$ 800 milhões em 2026 e R$ 1,3 bilhão em 2027.

🚀 Recebeu este conteúdo e curtiu? Entre no TradeNews PRO e fique por dentro de tudo que faz preço na bolsa:

#Notícias #ASAI3 #RadarRecomendação #TradeNews

1

1

9

636

⬆️⬇️ Sobe e Desce do Mercado 28/05/2026

⬇️Ibovespa: -0,39%; 175.063 pontos

⬇️Dólar: -0,58%; R$5,03

⬇️Euro: -0,41%; R$5,86

📈3 ações do IBOV que mais subiram:

CSMG3: 4,32%

USIM5: 4,11%

CSNA3: 3,82%

📉3 ações do IBOV que mais caíram:

AZZA3: -3,87%

MGLU3: -3,79%

ASAI3: -2,92%

2

499

May 28

ASAI3 #ASAI3— O Atacarejo Bilionário Que o Mercado Começou a Desconfiar

R$ 84,7 bilhões de faturamento. Vice-liderança no varejo alimentar. Margem EBITDA em 5,5%.

E lucro de apenas R$ 86 milhões no trimestre.

O Assaí ainda parece gigante.

Mas a tese de baixa é simples: talvez o tamanho esteja escondendo uma operação cada vez mais espremida.

A análise a seguir foi gerada pela base de dados do

Sentinelus.ai, um agente de IA que monitora 2.300 fontes de conteúdo de finanças e influencers. Saiba mais no final do post.

A TESE DE BAIXA NÃO É SOBRE VENDER COMIDA. É SOBRE GANHAR DINHEIRO COM MARGEM APERTADA.

O Assaí virou uma tese perigosa porque o modelo parece defensivo.

Varejo alimentar.

Atacarejo.

Preço baixo.

Escala nacional.

Mas os dados recentes mostram outra história.

Primeiro: lucro em queda forte.

Segundo: vendas mesmas lojas pressionadas.

Terceiro: resultado dependente de crédito tributário.

Quarto: juros, alavancagem e custo trabalhista batendo ao mesmo tempo.

O problema não é o Assaí vender pouco.

O problema é vender muito e sobrar pouco.

Leia a análise da Suno sobre lucro em queda e reação do mercado:

suno.com.br/noticias/assai-a…

Veja o Valor sobre créditos fiscais e pressão operacional:

valor.globo.com/empresas/not…

O LUCRO DESPENCOU. E O MERCADO NÃO COMPROU A EXPLICAÇÃO.

O Assaí reportou lucro de R$ 86 milhões no trimestre.

Segundo @leiamoneytimes, isso representa queda anual de 46,7%.

A operação entregou receita de R$ 18,64 bilhões e EBITDA de R$ 1,025 bilhão, em leitura citada por Filipe Villegas e MZ Investimentos.

O Citi endureceu o tom: preço-alvo em R$ 11 e alerta de que créditos tributários mascaram fragilidade do caixa.

A Suno também destacou que o lucro encolheu 46%, com juros devorando o resultado operacional. Bradesco BBI e Ativa ficaram neutros, apontando desempenho operacional camuflado por créditos tributários.

Essa é a primeira tese de baixa.

Quando o lucro cai desse jeito, o mercado não discute apenas valuation.

Discute qualidade do lucro.

Veja os números compilados por @leiamoneytimes:

📷x.com/leiamoneytimes/status/…

Leia a leitura da Suno sobre queda de lucro, vendas mesmas lojas e postura neutra das casas:

suno.com.br/noticias/assai-a…

OS CRÉDITOS FISCAIS VIRARAM O PONTO MAIS SENSÍVEL DA TESE

O Valor Econômico apontou que o Assaí priorizou margem sobre volume, com R$ 397 milhões em créditos de PIS/Cofins blindando o EBITDA.

A gestão fala em resiliência operacional.

Mas o mercado viu outra coisa: lucro líquido real em queda de 46,7%, receita estagnada e resultado sustentado por ajuste fiscal.

A própria companhia mostrou outro número importante: alavancagem de 2,52x, a menor desde o fim de 2021.

Esse é o contraponto.

A desalavancagem existe.

Mas, na tese de baixa, ela não basta se a operação depende de crédito tributário para parecer melhor do que é.

O ponto é cruel.

Se o resultado melhora por eficiência, o mercado paga múltiplo.

Se melhora por efeito contábil, o mercado desconta.

Acesse o resultado divulgado pelo Assaí:

rad.cvm.gov.br/ENET/frmDownl…

Veja o Valor sobre monetização de créditos e cortes na estrutura:

valor.globo.com/empresas/not…

O CONSUMIDOR ESTÁ MAIS FRACO DO QUE O MODELO GOSTARIA

O Assaí reportou queda de 0,9% nas vendas mesmas lojas, segundo leitura da Genial Investimentos.

@crisinveste também destacou deflação de 12% nos alimentos e SSS em queda de 0,9% como travas para a companhia.

O problema não é só preço.

É renda.

A Forbes trouxe um dado brutal: em abril de 2026, um quarto dos funcionários da rede viu o salário zerado por empréstimos consignados. Belmiro Gomes, CEO do Assaí, apontou que apostas online drenam a renda antes mesmo do consumo de alimentos.

O Valor também registrou a fala de Belmiro Gomes sobre repasse inevitável de custos ao consumidor em um ambiente de juros em 14,5% e famílias no limite.

Essa é a segunda tese de baixa.

O atacarejo depende de volume.

Mas o consumidor está endividado, comprimido e sensível a preço.

Se o Assaí repassa custo, arrisca volume.

Se absorve custo, sacrifica margem.

Leia a Forbes sobre apostas, consignados e erosão da renda:

📷forbes.com.br/forbes-agro/20…

Veja a Genial sobre vendas mesmas lojas, deflação alimentar e consumo:

📷youtube.com/watch?v=VebBAY-Y…

A ESCALA 6X1 VIROU UM RISCO DIRETO PARA A MARGEM

O Assaí é intensivo em mão de obra.

Por isso, a discussão sobre escala 6x1 ou 5x2 atinge o coração do modelo.

O NeoFeed trouxe a leitura do BTG Pactual: a rede terá de escolher entre repassar custos ao consumidor ou absorver a despesa.

O Eu Quero Investir foi na mesma linha: o BTG vê o Assaí encurralado pelo risco da escala 5x2, já que a operação tem margens exíguas e capital intensivo.

A SpaceMoney também apontou pressão nas margens operacionais por aumento nos gastos com pessoal e possível necessidade de novas contratações para manter a operação.

Essa é a terceira tese de baixa.

O Assaí opera no detalhe.

Se o custo de pessoal sobe, não há muito colchão.

E, em um cenário competitivo, repassar tudo ao consumidor pode ser mais difícil do que parece.

Leia o NeoFeed sobre o impacto da jornada de trabalho no varejo:

neofeed.com.br/negocios/fim-…

Veja o Eu Quero Investir sobre escala 5x2 e repasse de custos:

📷euqueroinvestir.com/acoes/as…

O GRÁFICO TAMBÉM NÃO ESTÁ CONTANDO UMA HISTÓRIA LIMPA

O Assaí chegou a avançar 8,06% em sessão de liquidez restrita, impulsionado por queda dos juros futuros e relatório do JP Morgan.

Mas o próprio JP Morgan manteve postura neutra e reduziu o alvo de R$ 11 para R$ 10, segundo o Money Times.

Depois, o papel devolveu parte do fôlego: caiu 2,5% e voltou à casa dos R$ 9, segundo o Investidor 10.

Antes disso, a ADVFN registrou queda de 5,74% sob pressão da curva de juros. O Valor registrou outro tombo: queda de 5,70% em dia de aversão ao risco, deterioração fiscal e fuga dos cíclicos.

O NeoFeed trouxe a síntese: depois de rali inicial de 41,29%, o papel acumulou perda de 15,17% desde a máxima do Ibovespa.

Essa é a quarta tese de baixa.

ASAI3 reage forte quando juros aliviam.

Mas também cai forte quando a curva abre.

É uma ação vendida ao mercado como defensiva, mas negociada como beta de juros.

Leia o Money Times sobre JP Morgan, alvo reduzido e alta de 8,06%:

📷moneytimes.com.br/jp-morgan-…

Veja a ADVFN sobre queda de 5,74% e pressão da curva de juros:

📷br.advfn.com/jornal/2026/04/…

GOVERNANÇA, CADE E FORNECEDORES VIRARAM RUÍDO ADICIONAL

A tese de baixa não para no balanço.

A Genial apontou que controladores negaram planos de cisão, frustrando expectativas. A casa manteve postura defensiva, citando endividamento elevado e ceticismo com a governança.

A InvestNews mostrou outro ponto: o grupo Muffato, com 11,2% do capital do Assaí, busca uma cadeira no conselho. O movimento acendeu radar regulatório e colocou o Cade observando a movimentação.

Na cadeia de suprimentos, a Repórter Brasil expôs elos ambientais frágeis envolvendo a Bem Brasil. O Assaí confirmou apuração rigorosa e não descartou rescindir contratos se irregularidades forem confirmadas.

Nada disso destrói a tese isoladamente.

Mas aumenta o ruído em uma ação que já precisa provar margem, caixa e desalavancagem.

Veja a InvestNews sobre Muffato, conselho e Cade:

investnews.com.br/negocios/m…

Leia a Repórter Brasil sobre a apuração na cadeia de fornecedores:

📷reporterbrasil.org.br/2026/0…

O QUE AINDA PODE ALIVIAR A PRESSÃO

Existe contraponto.

O Assaí é vice-líder do varejo alimentar brasileiro, com R$ 84,7 bilhões de faturamento em 2025, segundo ranking da Abras citado pelo Estadão.

A alavancagem caiu para 2,52x, menor nível desde o fim de 2021. A margem EBITDA ficou estável em 5,5%. O capex foi contido em R$ 102 milhões. O JP Morgan elevou o papel para neutro em outro momento. E há teses de alívio com inflação alimentar, créditos fiscais e desalavancagem.

Mas a tese de baixa diz que isso ainda não resolve o ponto principal.

O Assaí precisa provar que não é apenas uma empresa enorme, alavancada, sensível a juros, dependente de créditos fiscais e presa entre custo trabalhista e consumidor endividado.

A escala existe.

A dúvida é o quanto dela vira lucro de verdade.

O VEREDICTO QUE O MERCADO AINDA NÃO COMPROU

ASAI3 combina faturamento bilionário, vice-liderança e marca forte no atacarejo.

Mas os sinais negativos são concretos: lucro de R$ 86 milhões, queda anual de 46,7%, SSS negativo de 0,9%, R$ 397 milhões em créditos fiscais sustentando EBITDA, alavancagem em 2,52x, juros em 14,5%, risco trabalhista da escala 6x1 e reação técnica frágil.

A leitura otimista enxerga desalavancagem, recuperação no segundo semestre e inflação alimentar ajudando margem.

A leitura cética enxerga uma operação grande demais para ser ignorada e apertada demais para ser confortável.

É uma ação que exige saber se o Assaí consegue transformar escala em lucro recorrente antes que juros, mão de obra e consumidor endividado continuem engolindo a margem.

Conteúdo informativo. Não constitui recomendação de compra ou venda.

Esse compilado foi gerado pelo Sentinelus.ai

O Sentinelus é uma plataforma brasileira de inteligência de mercado para investidores da B3. Um agente de IA que rastreia continuamente mais de 2.300 fontes — canais do YouTube, posts no X (FinTwit), documentos de RI, comunicados da CVM e mais de 800 portais de notícias financeiras, enquanto você dorme.

Teste grátis e acesse agora:sentinelus.ai?utm_source=x&u…

#ASAI3 #Assai #B3 #InvestidorBrasileiro #AçõesBrasil #AnáliseDeAções #MercadoFinanceiro #Ibovespa #Selic #FinTwit #Sentinelus #Varejo #Consumo #Atacarejo #Governança

Apr 28

PONTA NEGATIVA DO IBOVESPA

As ações do Assaí (ASAI3) operam na ponta negativa do Ibovespa (IBOV) no pregão desta terça-feira (28), após reportar lucro líquido de R$ 86 milhões referente ao primeiro trimestre de 2026, uma queda de 46,7% sobre o resultado obtido um ano antes.

Confira: mrf.lu/pPlf

#Ibovespa #IBOV #Assaí #ASAI3 #MoneyTimes moneytimes.com.br/assai-asai…

1

1

13

1,944

May 27

#ASAI3 Assaí mostra trajetória clara de desalavancagem.

Saiu de 4,7x DL/EBITDA no 1T23 para 2,5x no 1T26, com balanço melhorando trimestre a trimestre.

O ciclo intensivo de investimentos e o ramp-up das novas lojas pressionaram resultados e penalizaram o papel.

Agora, com a maturação avançando, o balanço dá sinais de melhora e abre espaço para recuperação de margem e geração de caixa mais consistente.

O cenário macro pode ser catalisador.

Desaceleração da inflação de alimentos ajuda o poder de compra do consumidor, e eventual queda de juros reduz custo de financiamento e melhora o desconto do fluxo de caixa.

Legal…

2

38

1,925

Que dia!

Maiores variações em 25 de maio de 2026: MILS3, DASA3, MOVI3, ARML3, ASAI3, CEAB3, PRNR3, CYRE3, ONCO3, SBFG3, PRIO3, DIRR3, ECOR3, AMBP3, LAVV3, SOJA, RAIZ4, TEND3, POMO4, VLID3, QUAL3, CAML3...

2

18

1,998

inflação dos alimentos acelerando forte em 2026 pelo SUPER EL NINO

comida mais cara = ticket maior nos atacarejos.

principal beneficiado seria o #ASAI3

1

10

818

May 24

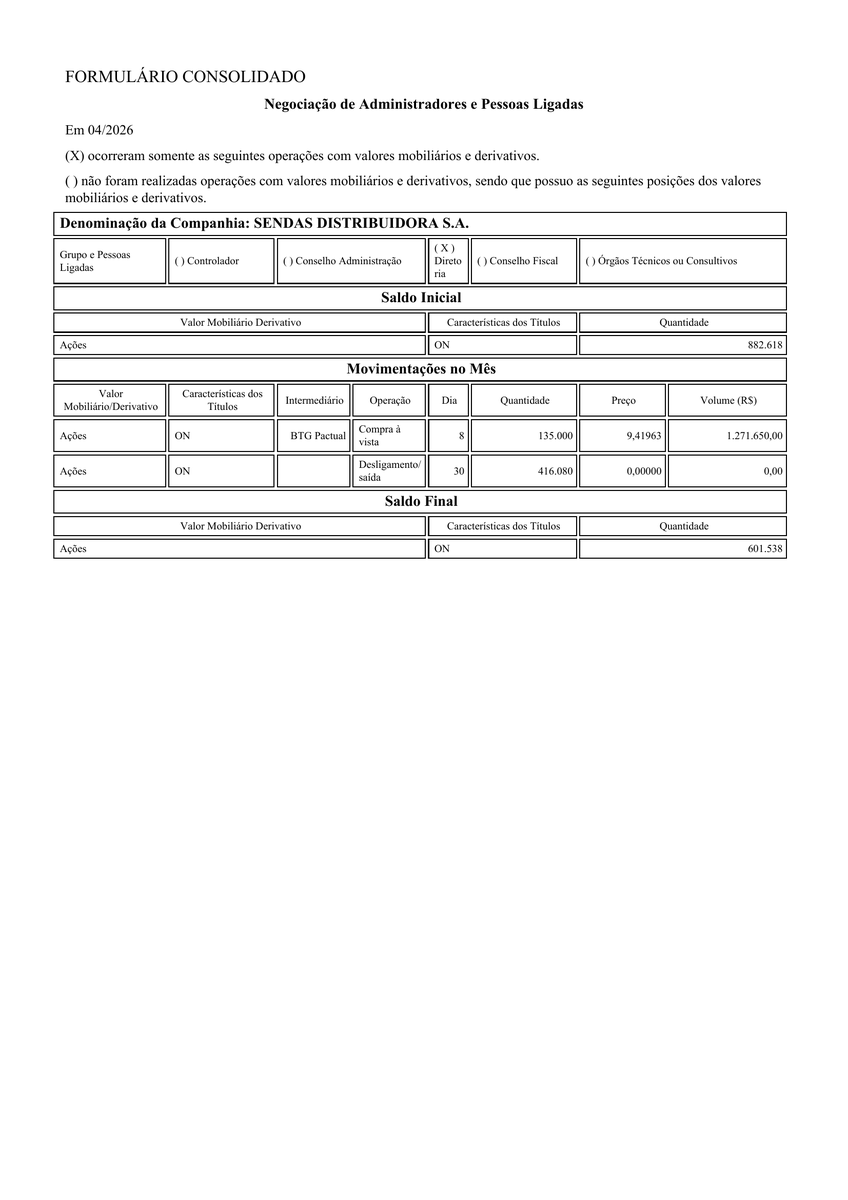

#ASAI3 | ABR/26 | ASSAI

Insiders:

✅ COMPRA de 135 mil ações a R$ 9,42

💰 Total negociado: R$ 1,3 milhão

Fonte: CVM

7

180

O #ASAI3 reportou lucro 47% menor no primeiro trimestre de 2026.

A queda de 12% nos preços de produtos básicos como arroz e feijão no período anterior tinha reduzido o tíquete médio.

Agora esses preços voltaram a subir.

a 11,7x P/L forward 2026, ou 8x com créditos fiscais.

1

2

133

Ação ASAI3 azedou 1,51% e agora está em R$8,48! Aparentemente, a reação ao pagamento de juros foi forte demais para os investidores 📉#B3

2

34

May 16

Safra eleva preço-alvo do Assaí (#ASAI3), mas mantém visão cautelosa para cenário competitivo

einvestidor.estadao.com.br/u…

4

111