Solunum devrelerinde en kritik risklerden biri, sistem içinde oluşan sıvının kontrolüdür.

Altech kalitesiyle geliştirilen çözümlerimizi keşfetmek ve ürün detaylarını incelemek için kataloglarımızı ziyaret edebilirsiniz.

🔗 meditera.com.tr/p/kataloglar

#Meditera #Altech

7

Jun 10

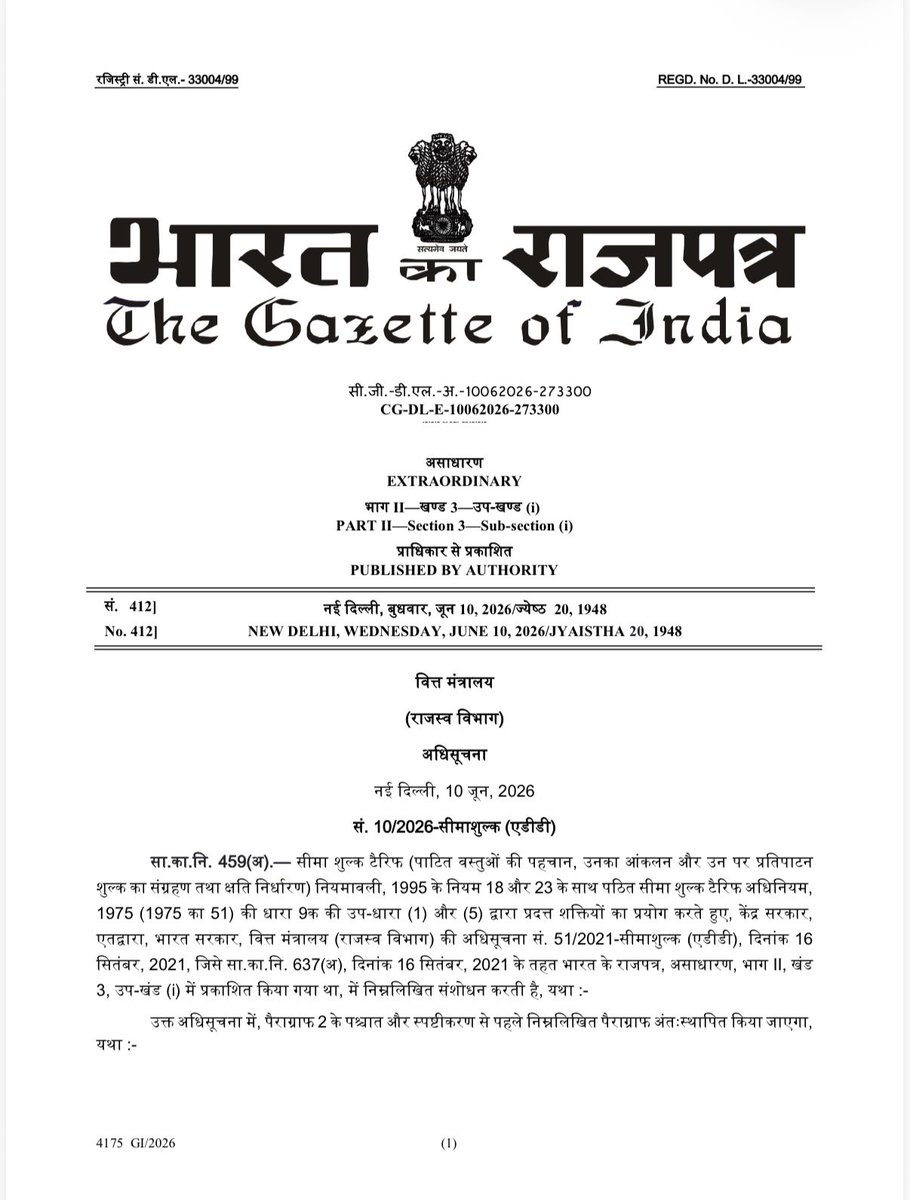

🚨 ANTI-DUMPING DUTY ON ALUMINIUM FOIL EXTENDED

🟢 Government has decided to continue anti-dumping duty on aluminium foil imports from China, Malaysia, Thailand, and Indonesia.

🟢 Duty will remain in force till 15 December 2026, as per the Finance Ministry notification.

🟢 Move aims to protect domestic manufacturers from cheap imports and ensure fair competition.

🟢 Positive for domestic aluminium foil producers and downstream manufacturers.

🟢 The extension follows requests from companies including Hindalco Industries and SRF Altech.

This is another sign of India’s push to support local manufacturing and reduce dependence on low-cost imports.

Will anti-dumping measures help domestic players improve margins and market share going forward?

#Hindalco #Aluminium #MakeInIndia #AntiDumpingDuty #Metals #StockMarket #IndianMarkets

1

1

71

Jun 10

Anti Dumping Duty on Aluminium Foil

📌चीन, मलेशिया, थाईलैंड, इंडोनेशिया से इंपोर्ट होने वाले Aluminium foil पर एंटी डंपिंग ड्यूटी जारी रखने का फैसला

📌15 दिसंबर 2026 तक जारी रहेगी एंटी डंपिंग ड्यूटी

📌वित्त मंत्रालय ने जारी किया नोटिफिकेशन,

📌Hindalco Industries, SRF Altech समेत कई कंपनियों ने की थी मांग

5

13

88

10,737

Pluggable #terminalblocks combine fixed and detachable connection elements to simplify wiring changes. Using Altech components as an example, this article examines how terminal block configuration influences functionality. bit.ly/3RZ0kmh

36

May 28

Meditera Tıbbi Malzeme (#MEDTR), zayıf gelen 1Ç26 karlılığına rağmen sağlık sanayisi içinde ayrı okunması gereken şirketlerden biri. Çünkü burada hikaye yalnızca son çeyrek zararında değil de net nakit bilanço, r ihracat payı, FDA/MDSAP/MDR sertifikasyonları, 10.000 m² temiz oda kapasitesi ve yeni ürünlerin kademeli katkı ihtimalinde yatıyor.

1Ç26’da satışlar 646,2 milyon₺ ile yıllık geriledi. Brüt kar 214,1 milyon₺, esas faaliyet karı 10,1 milyon₺, FAVÖK 52,3 milyon₺ oldu. Net sonuçta 55 milyon₺ zarar var. FAVÖK marjı ,2’den %8,1’e indi. Çeyrek güçlü değil, satış daralması ve maliyet baskısı henüz toparlanmanın finansallara tam yansımadığını gösteriyor.

Buna rağmen bilanço temiz. Dönen varlıklar 1,90 milyar₺, toplam varlıklar 3,82 milyar₺, özkaynaklar 3,14 milyar₺ seviyesinde. Finansal borç yalnızca 31,5 milyon₺ ve şirket yaklaşık 449 milyon₺ net nakit taşıyor. Bu yapı, zayıf kar döneminde şirketi borç baskısından uzak tutup ihracat, yeni ürün ve kapasite kullanım süreci için güvenli zemin oluşturuyor.

Faaliyet raporunda en değerli bölüm üretim altyapısı ve regülasyon eşiği. Şirket solunum sistemleri, infüzyon sistemleri, kemoterapi ilaç hazırlama/uygulama sistemleri, biyosidal ürünler ve cerrahi sütür alanında çalışıyor. Altech markasıyla 80’den fazla ülkeye, 100’den fazla müşteriye ihracat yapıyor. Bu, şirketin yalnızca yerel kamu ihalesi kovalayan bir medikal yapı olmadığını gösteriyor.

Sertifikasyon tarafı MEDTR’nin en güçlü uzun vadeli bariyeri. CE, FDA 510(k), ISO 13485, MDSAP ve MDR 2017/745 gibi belgeler kolay aşılacak eşikler değil. Bu belgeler ABD, Avrupa Birliği, Avustralya, Brezilya, Kanada ve Japonya gibi pazarlara uygun ihracat zemini yaratıyor. Hikayeyi değerli yapan başlık ise bu. Üretim var, ihracat kanalı var, regülasyon bariyeri var. Eksik olan bu altyapının daha güçlü ciro ve marja dönüşmesi.

Yeni fabrika yatırımı da bu resmin parçası. Tire’de üretim altyapısı büyütülmüş durumda; temiz oda alanı yaklaşık 10.000 m²’ye, Ar-Ge merkezi 793 m²’ye çıktı. Şirket yeni tesiste üretimine başlanan ürün gruplarının satış katkısının kademeli artmasını bekliyor. Anestezi, yoğun bakım ve evde bakım ürünleri portföyü genişletecek alanlar olarak öne çıkıyor.

Kamu ihale akışı destekleyici ama ana hikaye değil. 2026’da Süleyman Demirel Üniversitesi Hastanesi’nde 52,1 milyon₺, Dokuz Eylül Üniversitesi Hastanesi’nde 30,3 milyon₺, Ankara Bilkent Şehir Hastanesi’nde 32,5 milyon₺ ve İstanbul İl Sağlık Müdürlüğü’nde 19,3 milyon₺ seviyesinde işler açıklandı. Bu tutarlar şirketi tek başına başka ölçeğe taşımaz fakat kamu hastane sisteminde ürün karşılığı olduğunu ve 2Ç’den yıl sonuna doğru ciro, ticari alacak, nakit dönüşümü ve işletme sermayesi kalemlerinde izlenmesi gerektiğini gösterir.

Değerleme dikkatli okunmalı. F/K 135x seviyesinde fakat son 12 aylık net kar henüz zayıf olduğu için burada sağlıklı sinyal vermiyor. FD/FAVÖK 10,6x, PD/DD 1,14 ve Net Borç/FAVÖK -1,52 görünüyor. Bu yüzden MEDTR için ucuz demek yerine potansiyel barındıran, bilançosu güçlü ama karlılık toparlanması bekleyen üretici demek daha doğru.

Risk tarafında ise, satışlar yeniden büyümeye dönmeli, FAVÖK marjı çift haneye yaklaşmalı, net nakit korunmalı, yeni ürünlerin sertifikasyon ve satış katkısı görünür hale gelmeli. Maliyetler, personel giderleri, ihale zamanlaması, tahsilat süreci ve regülasyon takvimi yakından izlenmeli.

MEDTR’yi bugün ucuz sağlık hissesi diye değil, net nakitli, ihracat ağırlıklı ve sertifikasyon bariyeri yüksek bir medikal üretici olarak izlemek daha profesyonel olur. Bu hikayeyi piyasanın daha net fiyatlaması için satış büyümesi ve FAVÖK marjı yeniden yukarı dönmeli.

1

3

86

4,841

May 26

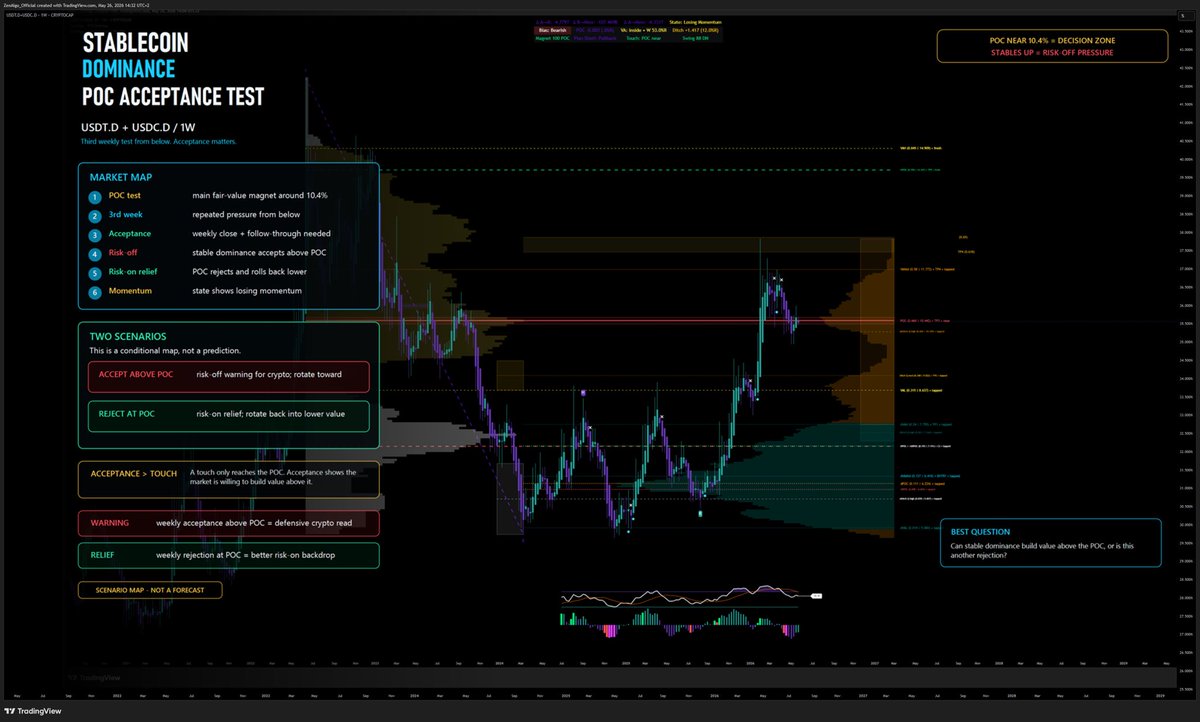

zenalgo.com — Stablecoin Dominance Update

Naše nová HTF mapa stable dominance je venku na TradingView.

USDT.D USDC.D už třetí týden testuje hlavní POC zespodu.

A tohle není jen obyčejný dotyk rezistence.

POC je hlavní fair-value magnet celé struktury.

Klíčová otázka teď není, jestli tam cena došla.

Klíčová otázka je:

dokáže stable dominance nad POC přijmout hodnotu?

Pokud ano → defenzivní signál pro crypto.

Více kapitálu ve stablech, méně risk-on chuti v BTC/altech.

Pokud ne → rejection z POC může dál podporovat risk-on reliéf

a rotaci zpět do nižší value area.

Touch nestačí.

Acceptance rozhoduje.

tradingview.com/chart/USDT.D…

Just context. No advice.

2

3

44

📆 Online #Auction Sale - 26 May 2026 - ALTech ALline 3-Roller Labelling System (2022), removed for convenience of sale #printing #ukmfg #usedmachines #manufacturinguk #manufacturing

Link to Auction: cottandco.com/en/lots/auctio…

1

2

38

📆 Online #Auction Sale - 26 May 2026 - ALTech ALline 3-Roller Labelling System (2022), removed for convenience of sale #printing #ukmfg #usedmachines #manufacturinguk #manufacturing

Link to Auction: cottandco.com/en/lots/auctio…

2

26

📆 Online #Auction Sale - 26 May 2026 - ALTech ALline 3-Roller Labelling System (2022), removed for convenience of sale #printing #ukmfg #usedmachines #manufacturinguk #manufacturing

Link to Auction: cottandco.com/en/lots/auctio…

1

3

51

May 12

#MultiChoice faces a possible R4 billion fine as the #CompetitionCommission alleges it struck a deal with Altech in 2014 to block pay TV competition. MultiChoice denies any wrongdoing.

#TheCitizenBusiness

Read more here ⬇️

brnw.ch/21x2qfL

1

296

May 10

Former Altech CEO Craig Venter was behind the most important legal case in South African telecommunications history, which opened up the market. mybroadband.co.za/news/telec…

4

10

1,961

May 8

SA’s competition authorities say they have evidence that MultiChoice colluded with Altech in a long-running case linked to set-top box technology. The latest development raises fresh legal and reputational pressure for the broadcaster.

tinyurl.com/4ymwsed7

1

3

681

Canal faces $244 million antitrust risk in South Africa🇿🇦 after $2 billion MultiChoice deal

French media group Canal is facing an early regulatory hurdle in Africa following its $2 billion acquisition of MultiChoice, after South Africa’s Competition Commission formally referred MultiChoice and its electronics supplier, Altech UEC South Africa, to the Competition Tribunal over alleged anti-competitive conduct.

7

106

265

33,940

May 7

The Competition Commission has referred a complaint against MultiChoice South Africa and Altech UEC South Africa to the Competition Tribunal for prosecution. businessreport.co.za/compani…

151

May 5

[ON AIR] MultiChoice, Altech face prosecution over alleged TV collusion

@tehillahniselow is speaking to Ashley Seckel, Commercial Attorney.

#POWERBusiness

1

1

432

The Competition Commission has escalated a long-running investigation into the pay-television sector, referring MultiChoice South Africa and Altech UEC South Africa to the Competition Tribunal for prosecution over alleged anti-competitive conduct.

The competition watchdog said it believes the two companies entered into an agreement that effectively divided markets, potentially shutting out competition in the country’s pay-TV industry.

Read more: tinyurl.com/2vnbmh68

435

May 5

MultiChoice risks losing a tenth of its revenue if the Competition Tribunal rules that it colluded with electronics maker Altech.

If the commission wins, the companies would be liable for an administrative penalty of up to 10% of their annual turnover.

tinyurl.com/43hdxjzt

2

1

2

784

May 5

👨🏿🚀 TC Daily — MultiChoice, multiproblems

Who said past actions don't have consequences?

South Africa's Competition Commission is probing MultiChoice and hardware decoder manufacturer, Altech, over an alleged market division play it says happened over 10 years ago.

In 2014, Altech was producing decoders for MultiChoice—its biggest client at the time. But soon, it launched Node, a satellite-connected device that could stream videos on demand. After only one year, Altech shut down Node, citing low traction.

Now, the Commission is alleging that Altech did that to reduce competition for MultiChoice, its biggest customer, in the pay-TV space.

Read more on today's newsletter 👉

techcabal.com/2026/05/05/tec…

1

3

802