datagate di Snowden con il programma PRISM).

3. Il Calcolo Algoritmico: Predire per Prevenire

Perché i servizi e le élite gestiscono questa enorme mole di dati? Non è solo per venderti delle scarpe con la pubblicità mirata. Quello è il livello superficiale per monetizzare ⤵️⤵️

1

1

55

Jun 13

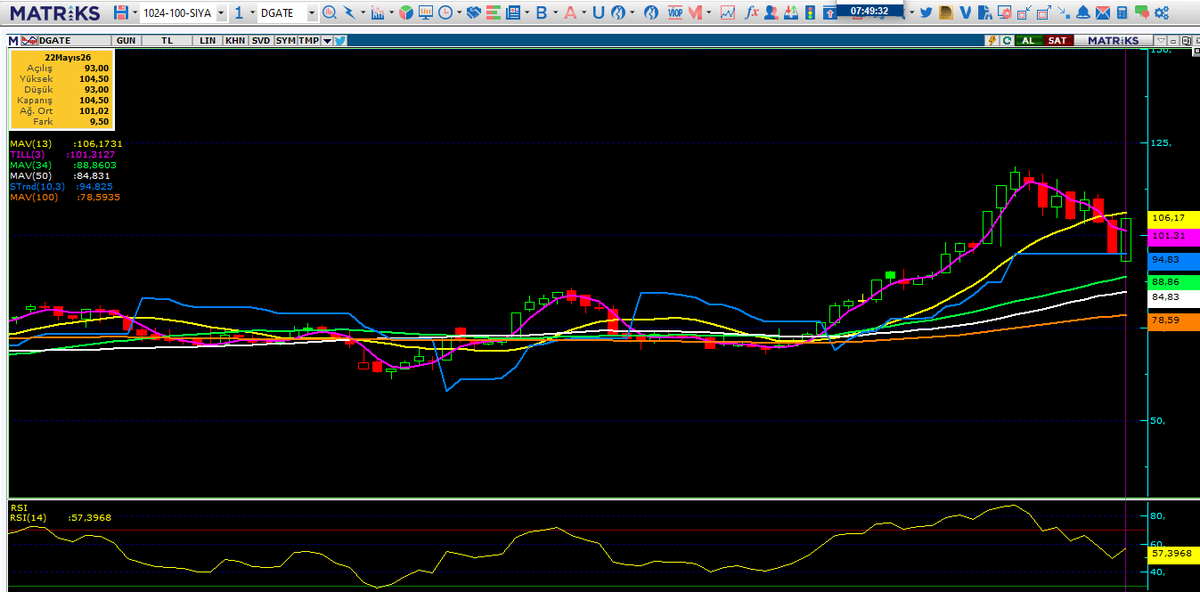

Datagate Bilgisayar (DGATE) — Haftalık Teknik

XU100 son 20 günde %8 gerilerken DGATE P yükseldi — bu pozitif ayrışma, geri alım programı ve taksit sınırlaması esnekliği beklentisiyle birleşince yapı net şekilde alıcı lehine dönmüş durumda; ancak 52 haftalık zirveye .5 mesafe varken RSI 68'le ivmenin nefes alması beklenebilir, yine de EMA düzeni ve SAR sinyali kısa vadede yükselişi desteklemeye devam ediyor.

Destek: 105 TL | Direnç: 135 TL

parademi.com

#DGATE #ARDYZ #LOGO #SEGMN #NETAS #XU100 #BIST100 #Hisse #Borsa #HaftalıkAnaliz #Parademi

1

146

Jun 11

Turkish Airlines retained its position as Türkiye’s most valuable brand in 2026, with a brand value of $2.884 billion, according to Brand Finance’s latest annual ranking.

Brand Finance released its Türkiye 125 2026 report, ranking the country’s most valuable brands.

Home appliance manufacturer Arcelik ranked second with a brand value of $1.989 billion, followed by Isbank at $1.243 billion.

Automaker Ford Otosan climbed one place to fourth with a brand value of $1.037 billion, while Ziraat Bank ranked fifth at $958 million.

The report showed that 13 brands entered the ranking this year, including Alfa Solar, ATP, Baykar, Besler, Celebi Aviation, Datagate, e-Bebek, Karaca, Karel, Koctas, Ray Insurance, Trabzonspor and Yudum.

The combined value of the 125 brands in the ranking reached $19.6 billion.

Muhterem Ilguner, Brand Finance’s managing director for Türkiye, told Anadolu that the total value of the brands increased from $17 billion last year, marking a second consecutive annual rise.

bazaartimes.com/turkish-airl…

2

78

🇹🇷 Brand Finance 2026 "Türkiye'nin En Değerli Markaları" listesi açıklandı!

🥇 Türk Hava Yolları — 2 milyar 884 milyon $

🥈 Arçelik — 1 milyar 989 milyon $

🥉 İş Bankası — 1 milyar 243 milyon $

🏅 Ford Otosan — 1 milyar 37 milyon $

🏅 Ziraat Bankası — 958 milyon $

📈 Listede yer alan 125 markanın toplam değeri geçen yıla göre artarak 19,6 milyar dolara ulaştı.

🆕 Bu yıl ilk kez listeye giren markalar:

☀️ Alfa Solar

💻 ATP

🚀 Baykar

🌾 Besler

✈️ Çelebi Havacılık

🖥️ Datagate

🍼 e-Bebek

🍽️ Karaca

📡 Karel

🛒 Koçtaş

🛡️ Ray Sigorta

⚽ Trabzonspor

🌻 Yudum

7

2,805

Zirve listesinde #Aselsan'ın olmaması tuhaf.

Bu yıl listeye giren şirketler:

👉Alfa Solar, ATP, Baykar, Besler, Çelebi Havacılık, Datagate, e-Bebek, Karaca, Karel, Koçtaş, Ray Sigorta, Trabzonspor ve Yudum listeye girmiş.

4

37

5,519

Jun 10

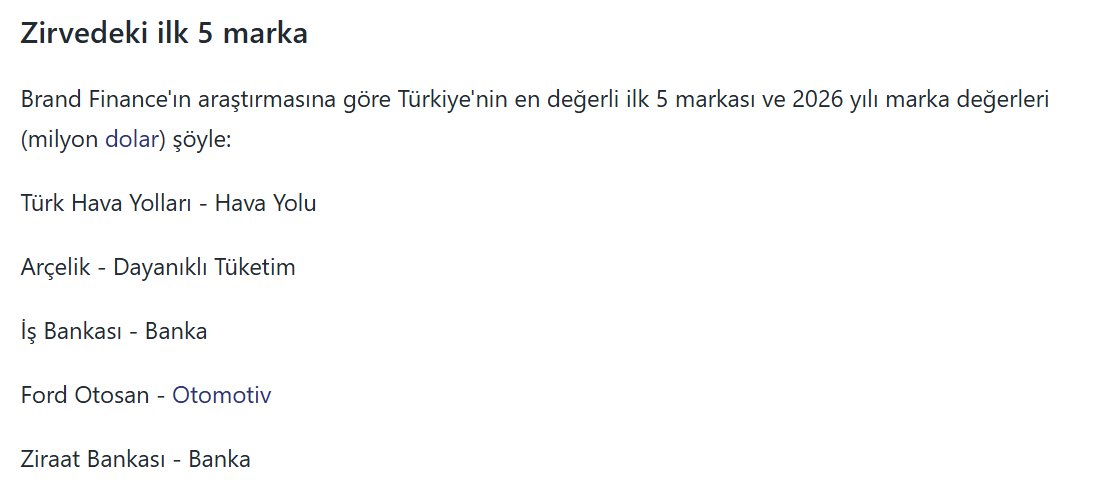

🇹🇷 Türkiye’nin En Değerli 5 Markası – 2026

Uluslararası marka değerlendirme kuruluşu Brand Finance raporuna göre Türkiye’nin en değerli markaları belli oldu.

1️⃣ THY – 2,884 Milyar $

2️⃣ Arçelik – 1,989 Milyar $

3️⃣ İş Bankası – 1,243 Milyar $

4️⃣ Ford Otosan – 1,037 Milyar $

5️⃣ Ziraat Bankası – 958 Milyon $

Rapora bu yıl ayrıca 13 yeni marka dahil oldu: Alfa Solar, ATP, Baykar, Besler, Çelebi Havacılık, Datagate, e-Bebek, Karaca, Karel, Koçtaş, Ray Sigorta, Trabzonspor ve Yudum.

#Türkiye #THY #BrandFinance #Ekonomi

2

7

321

Jun 8

🎯HER GÜN “1” HİSSE (Gün:12)

🟢Hissemiz: #DGATE

1️⃣ Datagate ne iş yapıyor?

#DGATE, Türkiye’nin önde gelen teknoloji distribütörlerinden biridir. Akıllı telefon, bilgisayar, tablet, ağ ürünleri ve çeşitli teknoloji markalarının dağıtımını yapar. Gelirlerinin büyük kısmı distribütörlük faaliyetlerinden gelir.

2️⃣ Ne satıyor?

Başlıca ürün grupları: 📱💻

❇️Akıllı telefonlar

❇️Tabletler

❇️Bilgisayarlar

❇️Akıllı saat ve aksesuarlar

❇️VR (sanal gerçeklik) cihazları

❇️Robot süpürgeler

❇️Yapay zekâ çözümleri

❇️Telekom operatör cihazları

3️⃣ Kimlere satıyor?

DGATE son kullanıcıya satış yapan bir şirket değil.

Şirket ürünleri:

✅Teknosa, MediaMarkt, Vatan gibi ✅perakende zincirlerine

✅GSM operatörlerine

✅Bayilere

✅E-ticaret kanallarına

✅Binlerce teknoloji mağazasına

ulaştırıyor. Şirketin 8.000’in üzerinde iş ortağı olduğu belirtiliyor.

4️⃣ Güçlü ciro büyümesi

Şirketin son 12 aylık cirosu yaklaşık 16,7 milyar TL’ye ulaşırken gelir büyümesi h seviyelerine çıktı.

5️⃣ DGATE’in hikâyesi:

❗️Telefon satışları artarsa büyür.

❗️Teknoloji ürünleri pazarı büyürse büyür.

❗️Apple, Samsung, Xiaomi gibi markaların satış hacmi yükselirse ciro artar.

❗️Vodafone distribütörlüğü gibi yeni anlaşmalar ek gelir yaratabilir.

#BİST100 #BORSA #hisse #halkaarz #borsaistanbul #netcd #yunsa #ekdmr #mcard #mpark #beste #miatk #kfein #garan #cwene

2

515

Jun 5

Yüksek kâr potansiyeli taşıyan, güncel olarak ucuz fiyatlanmış (ROİC) değeri yüksek hisseler

#dgate Datagate Bilgisayar - !7.14

#ulufa Ulusal Faktoring - 5.28

#atatp ATP Yazılım - 7.82

#despc Despec Bilgisayar - 6.91

#tera Tera Yatırım - x.05

#escom Escort Teknoloji - t.01

#sekfk Şeker Finansal Kiralama - r.75

#a1cap A1 Capital Yatırım - h.02

#garfa Garanti Faktoring - d.90

#egegy Egeyapı Avrupa - R.78

#derim Derimod Konfeksiyon - I.18

#isgsy İş Girişim Sermayesi - G.90

#macko Maçkolik - B.54

1

8

101

18,026

Jun 2

#dgate Datagate Bilgisayar.

P böyle sökülüp alınır🔥🔥

120 üstü kalıcılık şart!!

#borsa #hisse #hissesenedi #bist #bist100 #fon

Apr 26

#dgate Datagate Bilgisayar.

Tera ve bir kaç kurumun toplamaları devam ediyor, 90 üstü hızlanması beklenebilir.

#borsa #hisse #hissesenedi #bist #bist100 #endeks

2

37

180

3,740

May 26

#DGATE | ~107 TL — Toparlanma Arayışında

Piyasa son 20 günde yüzde 5 gerilerken DGATE yüzde 22 yükseldi — bu pozitif ayrışma ciddi bir ilgi sinyali ve Datagate yönetiminin "taksit sınırlaması esnetilirse satışlarımıza olumlu yansır" açıklaması fiyatlamaya destek veriyor. EMA'lar yükseliş sıralı, fiyat VWAP üzerinde oturuyor, üç seanstır üst üste yeşil kapanışla bullish engulfing oluşmuş — alıcılar tahtaya yapışmış durumda, tek eksik hacim: ortalama altında kalıyor, bu hamlenin kalıcılığı için hacmin artması lazım.

Risk: 95 TL altına sarkılırsa bullish order block çöker, tablo komple değişir.

Direnç: 110 TL üzeri kapanış FVG bölgesini tamamlar, ardından 118.50 TL'deki 52 hafta zirvesine yol açılır.

Parademi ekibi olarak bilançosunu güçlü bekliyoruz.

parademi.com

#DGATE #ARDYZ #LOGO #SEGMN #NETAS #XU100 #BIST100 #Hisse #Borsa #StockMarket #TeknikAnaliz #Parademi

4

571

May 25

📊 **#DGATE Günlük Takip**

Datagate Bilgisayar, teknoloji grubuyla son günlerde hacimli seyir izliyor.

BIST 100 dışı güçlü takip gören hisselerden.

🔹 Destek: 98,00 - 102,00

🔹 Direnç: 110,00 - 115,00

Teknoloji sektörü etkisiyle yakından izleniyor.

#DGATE sizce nasıl açılır?

Yorumlarınızı bekliyorum 👇

#Borsa #BIST #TeknikAnaliz

9

535

May 19

Datagate Bilgisayar (#DGATE), INDES grubunda daha çok tüketici teknolojisi, mobil cihaz, tablet, aksesuar, akıllı yaşam, VR ve yeni nesil cihaz dağıtım kanalı gibi çalışıyor. Bu sebeple DGATE’i, DESPC’ten farklı okumak gerekiyor. Yani burada hikaye geniş ürün portföyü, güçlü marka ağı ve kanal derinliği.

Şirketin resmi sitesinde akıllı telefon kategorisinde Apple, Samsung, Xiaomi, Tecno, Oppo, Realme, Vivo, ZTE, General Mobile, Casper, Huawei gibi markalar yer alıyor. Tablet tarafında Samsung, Honor, Casper, Hometech, Huawei, TCL ve Apple; aksesuar tarafında Apple, Samsung, Huawei, JBL, Duracell, Ttec, Xiaomi ve benzeri markalar bulunuyor. Buna ek olarak robot/dik süpürge tarafında Ecovacs ve Tineco, sanal gerçeklikte HTC Vive ve Meta Quest, yapay zekâ kategorisinde iFlytek gibi yeni nesil ürün grupları da var. Yani DGATE’i yalnızca telefon dağıtıcısı değil. Ama yüksek katma değerli yazılım şirketi gibi yazmak da doğru olmaz.

2026 ilk çeyrek finansallarına baktığımızda geniş iş yelpazesi gücünün bilançoya yansıdığını gösteriyor. Şirket 4,64 milyar₺ net satış, 293,9 milyon₺ brüt kar, 201,6 milyon₺ esas faaliyet karı, 181,1 milyon₺ FAVÖK ve 25,3 milyon₺ net kar açıkladı. Satışlar yıllık ,4, FAVÖK ise 4,4 arttı. Geçen yıl aynı dönemde 27,3 milyon₺ net zarar varken bu çeyrekte kara geçilmiş olması gayet olumlu ve net bir gösterge olarak değerlendirilebilir. Buradaki doğru tanım ise, DGATE, INDES grubunun tüketici teknolojisi ve yeni nesil cihaz dağıtım kanalı. Şirketin 8.000’den fazla iş ortağı, 25.000’den fazla ürün portföyü ve 34 yıllık tecrübesi var. Bu, dağıtım işinde hafife alınacak bir şey değil. Çünkü bu sektörde asıl değer bazen marjdan çok kanal hâkimiyeti, marka erişimi ve hızlı ürün döngüsünden gelir.

Değerleme kısmında ise DGATE’i DESPC’ten daha dikkatli okumak gerekiyor. Şirket yaklaşık 3,3 milyar₺ piyasa değeri ve 30 milyon₺ ödenmiş sermayeyle işlem görüyor. PD/DD yaklaşık 8,5x seviyesinde. Bu oran ilk bakışta yüksek. Bu yüzden DGATE için doğrudan ucuz kaldı demek doğru olmaz. Burada yüksek PD/DD’nin bir kısmı düşük özkaynak tabanı ve teknoloji dağıtım işinin varlık-hafif yapısından kaynaklanıyor olabilir. Ama yine de bu çarpan beklenti riskini artırıyor. DGATE’in bu fiyatlamayı haklı çıkarabilmesi için yalnızca ciro değil brüt kar, FAVÖK, net kar ve nakit akışı tarafında da sürdürülebilir kalite göstermesi gerekiyor.

Vodafone distribütörlüğüyle operatör ekosistemindeki konumu, Apple/Samsung/Xiaomi gibi markalarla geniş ürün portföyü ve VR/AI/akıllı yaşam ürünlerine açılması DGATE’i izlenebilir kılıyor. Ama burada ana eşik, bu geniş ürün portföyünü sadece ciroya mı çevirecek, yoksa kar kalitesi ve nakit akışıyla da destekleyebilecek mi?

INDES grubunun büyük dönüşüm hikayesinde DGATE ana ucuzluk değil daha çok dağıtım kanalını derinleştiren, tüketici teknoloji tarafını taşıyan ve hacmi besleyen katman olarak okunmalı.

1

72

3,786

🔴 #GENELKURUL

Bugün Genel Kurulu Olan Şirketler

#Vestl Vestel

#Vesbe Vestel B. Eşya

#Atlas Atlas Menkul Kıy.

#Avgyo Avrasya GYO

#Bossa Bossa Tekstil

#Despc Despec Bilgisayar

#Dgate Datagate Bilgisayar

#Dogub Doğusan Boru

#Ekos Ekos Teknoloji

#Glyho Global Yat. Hold.

#Indes İndeks Bilgisayar

#Kopol Koza Polyester

#Mtryo Metro Yat. Ort.

2

1,300

May 14

Datagate, 2025 yılı net dönem kârını geçmiş yıl zararlarından mahsup edecek. Genel kurul, nakit veya bedelsiz kâr payı dağıtmayacak.

#DGATE

borsacoo.com/bildirim/74235

2

78

May 14

Datagate Bilgisayar (DGATE) temettü kararını açıkladı

buff.ly/4MxNWpe

#borsaistanbul #bist100 #yatirim #borsa #finans #viop30 #ALTIN #GRALTIN #ALTINS1 #ONSALTIN #XAUTRYG #XAUUSD #hisse #hissesenedi

6

306

May 14

Bugün Genel Kurulu Olan Şirketler

#vestl Vestel

#vesbe Vestel Beyaz Eşya

#atlas Atlas Menkul Kıymetler

#avgyo Avrasya GYO

#bossa Bossa Tekstil

#despc Despec Bilgisayar

#dgate Datagate Bilgisayar

#dogub Doğusan Boru

#ekos Ekos Teknoloji

#glyho Global Yatırım Holding

#indes İndeks Bilgisayar

#kopol Koza Polyester

#mtryo Metro Yatırım Ortaklığı

3

50

9,623

May 13

MAYIS 2026 CEOLAR NE DEMİŞ - 15

#dgate

Datagate/Baş: Nakit akışının iyileşmesinin temel nedeni tedarikçilerle olan vadelendirme sürecimiz, dolayısıyla nakit akışımızdaki iyileşme mali tablolarımıza yansıdı - BloombergHT

Bizim bütün işlerimiz TL üzerinden devam ediyor, doğrudan kur farkı oluşturacak bir alım satım işimiz yok

'lik ciro artışının gelecek çeyreklerde devam edeceğini düşünüyoruz.

(Apple'dan ürün tedariki) Hem satışlarımızı hem de satış gelirlerimizi arttıracağını düşünüyoruz

Vodafone işimizin mali tablolarımızın düzelmesinde önemli katkıları oldu, bu trendin devam edeceğini düşünüyoruz

2

7

1,011

May 13

🧾 Yarın Genel Kurulu Olan Şirketler

▫️ #VESTL – Vestel

▫️ #VESBE – Vestel Beyaz Eşya

▫️ #ATLAS – Atlas Menkul Kıymetler

▫️ #AVGYO – Avrasya GYO

▫️ #BOSSA – Bossa Tekstil

▫️ #DESPC – Despec Bilgisayar

▫️ #DGATE – Datagate Bilgisayar

▫️ #DOGUB – Doğusan Boru

▫️ #EKOS – Ekos Teknoloji

▫️ #GLYHO – Global Yatırım Holding

▫️ #INDES – İndeks Bilgisayar

▫️ #KOPOL – Koza Polyester

▫️ #MTRYO – Metro Yatırım Ortaklığı

📊 Genel kurullarda çıkacak temettü kararları, sermaye planları ve yönetim mesajlarını takip etmekte fayda var.

3

9

2,388

May 13

📜 Yarın Genel Kurulu Olan Şirketler

🔹#Vestl Vestel

🔹#Vesbe Vestel B. Eşya

🔹#Atlas Atlas Menkul Kıy.

🔹#Avgyo Avrasya GYO

🔹#Bossa Bossa Tekstil

🔹#Despc Despec Bilgisayar

🔹#Dgate Datagate Bilgisayar

🔹#Dogub Doğusan Boru

🔹#Ekos Ekos Teknoloji

🔹#Glyho Global Yat. Hold.

🔹#Indes İndeks Bilgisayar

🔹#Kopol Koza Polyester

🔹#Mtryo Metro Yat. Ort.

1

5

111

30,015

May 13

#DGATE

Datagate Genel Müdürü Salih Baş:

📌Vodafone distribütörlüğü mali tablolarımızın düzelmesinde etkili oldu. Brüt karlılığımız yüzde üçlü seviyelerden altılı seviyelere yükseldi. Bu trendin devam edeceğini öngörüyoruz.

📌Apple ile olan iş sözleşmemiz, Vodafone operatörüyle doğrudan bağlantılı bir sözleşme. Daha önce Vodafone ekosisteminden ürün tedarik ediyorduk, şimdi doğrudan Apple'dan ürün tedarik etmeye başlayacağız. Bu bizim satış hacmimizi ve gelirlerimizi arttıracaktır.

📌Türkiye'de akıllı telefon işi regülasyona tabii. Şu anda kamuoyunda taksit sınırlamasının yükseltilmesine yönelik bir beklenti var. Söz konusu barem 30-40 bin liralara yükseltilirse telefon satışlarımız üçüncü ve dördüncü çeyrekte -15 civarında artabilir. (BloombergHT)

1

40

923