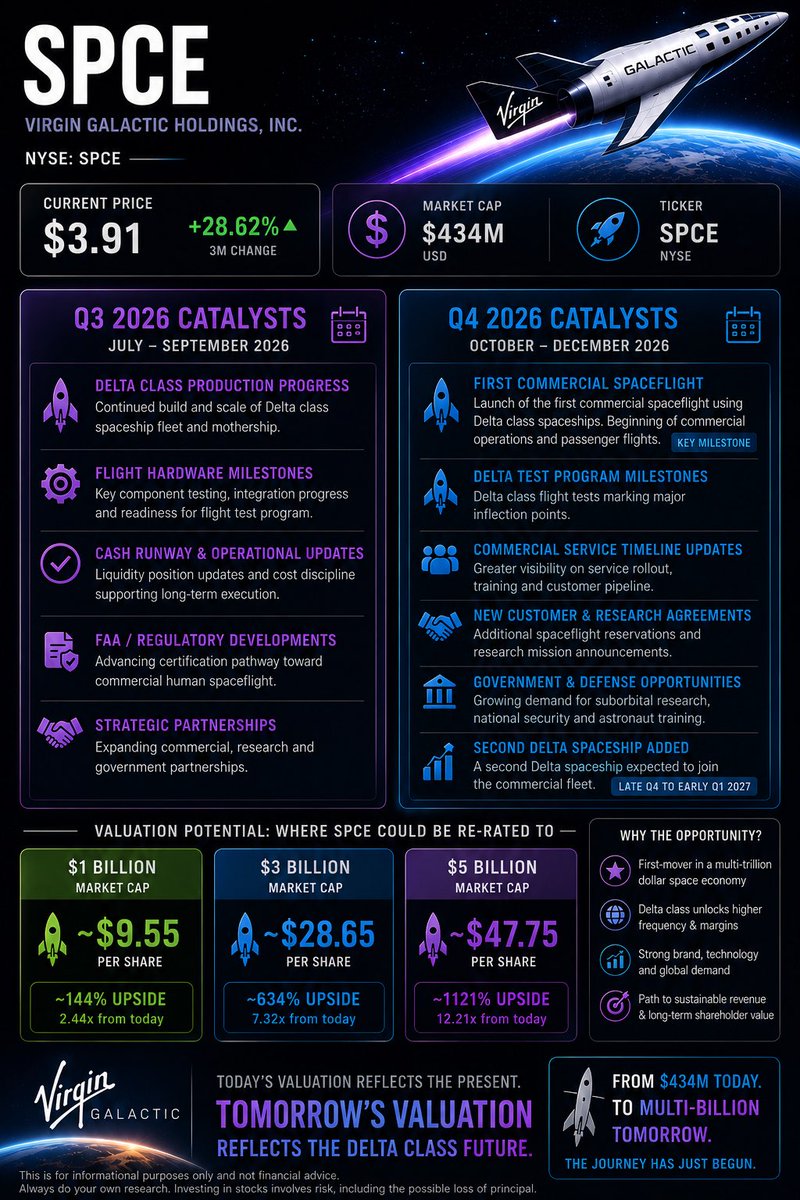

$SPCE

버진 갤럭틱는 본격적인 ‘수익성 중심의 우주 관광 항공사 모델’로 전환하는 데 초점이 맞춰져 있습니다.

회사의 미래를 결정지을 핵심 로드맵과 극복해야 할 과제는 다음과 같이 요약할 수 있습니다.

1. 미래의 핵심 기둥: '델타 클래스(Delta Class)' 우주선

버진 갤럭틱은 과거 비행을 담당했던 'VSS 유니티(Unity)'를 은퇴시키고, 현재 차세대 우주선인 델타 클래스 개발 및 출시에 모든 사활을 걸고 있습니다. 델타 클래스가 버진 갤럭틱의 미래인 이유는 다음과 같은 비즈니스 모델의 변화 때문입니다.

비행 빈도의 혁신: VSS 유니티는 한 달에 한 번 꼴로 비행했지만, 델타 클래스는 한 달에 최대 8회(주 2회)까지 비행이 가능하도록 설계되었습니다.

탑승 인원 확대: 한 번에 6명의 승객을 태울 수 있어 수송 효율이 극대화됩니다.

비용 구조 개선: 애리조나주에 전용 생산 시설을 구축해 대량 생산 및 부품 내재화를 추진 중이며, 이를 통해 비행당 운영 비용을 획기적으로 낮추는 것을 목표로 합니다.

2. 향후 주요 마일스톤 일정 (2026년 기준)

현재 버진 갤럭틱이 제시한 타임라인은 상당히 구체화되어 있으며, 2026년 하반기가 이 회사 미래의 가장 중요한 분수령이 될 전망입니다.

2026년 3분기 (Q3): 델타 클래스 우주선의 첫 대기 비행 및 활공(Glide) 테스트 시작 예정.

2026년 4분기 (Q4): 첫 로켓 동력 우주 비행 및 상업적 운항(Commercial Flight) 재개 목표.

상업화 이후: 민간 우주 비행뿐만 아니라, 미세중력 환경을 활용한 과학 연구(Research Flight) 계약(예: IIAS 등)을 통해 다각화된 매출원 확보 추진.

3. 가격 정책의 변화: 초고가 프리미엄 전략

버진 갤럭틱은 대중화 이전에 우선 확실한 수익성을 확보하기 위해 티켓 가격을 대폭 인상했습니다. 과거 $45만 였던 티켓 가격은 현재 좌석당 $75만 (약 10억 원) 수준으로 재조정되었습니다. 이미 수백 명의 예약 대기자(Manifest)가 확보되어 있어, 델타 클래스가 본격 가동되면 편당 엄청난 매출 성장을 기대하고 있습니다.

델타 클래스가 계획대로 완벽하게 안착하고 상업화에 성공할 때의 미래 적정 주가는 월가 분석가들과 시장의 시나리오 분석을 바탕으로 다음과 같이 예측해 볼 수 있습니다.

현재(2026년 6월 기준) 약 $3.90 선에 거래되고 있는 버진 갤럭틱의 주가는 향후 성공 여부에 따라 극단적인 변동성을 보일 것으로 전망됩니다.

월가 및 시장이 바라보는 시나리오별 적정 주가

🚀 1. 불 마켓(Bull Case): 계획대로 완벽하게 진행될 경우예상 적정 주가 범위: $12 ~ $18 (현재 가격 대비 약 3~4.5배 상승)이 시나리오는 2026년 3분기 활공 테스트 성공, 4분기 상업 비행 재개가 단 한 치의 오차도 없이 이루어지고, 2027년부터 본격적인 매출 성장이 가시화될 때를 가정한 수치입니다.

밸류에이션 근거: 시장의 컨센서스에 따르면 델타 클래스가 가동되는 2027년 예상 매출은 약 $2억 8,700만 (약 4,000억 원)로, 2026년(약 $1,600만) 대비 폭발적인 성장이 기대됩니다.

주가 모멘텀: '돈만 쓰는 만년 유망주'에서 '매분기 수천만 달러의 현금을 찍어내는 우주 항공사'로 내러티브가 완전히 전환됩니다.

주가수익비율(P/E)이나 주가매출비율(P/S) 멀티플이 정상적인 성장주 수준으로 리레이팅되며 공매도 세력의 숏스퀴즈까지 동반될 경우 $15 안팎까지 가뿐히 치고 올라갈 수 있습니다.

현재 글로벌 투자은행인 제프리스(Jefferies) 등은 단기 목표가를 $5.00로 유지하며 긍정적인 모습입니다.

횡보(Base Case): 1~2개 분기 소폭 지연 및 안착예상 적정 주가 범위: $5 ~ $9기술적 결함이나 규제 기관(FAA)의 승인 지연으로 상업 비행이 2027년 초로 약간 밀리지만, 전반적인 개발 방향성에는 문제가 없는 상태입니다.

추가적인 대규모 자금 조달(주주가치 희석) 없이 보유 현금으로 버텨내며 성과를 입증해 나가는 단계로, 시장은 리스크를 경계하면서도 기대감을 유지해 $5~$9 박스권을 형성할 확률이 높습니다.

2. '대박'이 나기 위한 재무적 방정식 (적정 주가 뒷받침 요인)

75만 달러짜리 티켓과 주 2회 비행이 성공할 때의 매출 공식은 단순하면서도 강력합니다.

우주선 1대당 연간 매출 = 6명 * $750,000 * 연간 비행 횟수 약 100회 = 약 $450,000,000 (약 6,200억 원)

마진율의 극대화: 델타 클래스는 기체 재사용성이 극대화되어 비행당 운영 비용이 획기적으로 줄어듭니다.

매출 총이익률(Gross Margin)이 70%를 넘나들게 된다면, 2027년 말에는 흑자 전환(Net Income Plus) 가시권에 들어옵니다. 월가 전문 기관(Trefis 등) 역시 2027년에는 순손실이 크게 줄어든 $-0.63달러 수준의 EPS를 기록하며 손익분기점에 근접할 것으로 예측하고 있습니다.

성공한다면 수배의 수익을 얻을 수 있는 아직 인큐베이터 속에 있는 아기 성장주입니다.

분기별 테스트 일정 성공 여부를 확인이 필요하여, 지속 가능할 지 판단해야 할 것입니다.

415

rituraj sharma retweeted

Jun 13

IIAS के 20वें प्रेसिडेंट के तौर पर वी. श्रीनिवास को एक साल पूरा | V. Srinivas

#FINVideo #IIAS #VSrinivas #FirstIndiaNews @svoruganti1466 @RajCMO

2

19

4,525

Yanik Kumar retweeted

Jun 12

📍Indian Institute of Advanced Study (IIAS), Shimla

2

4

97

1,266

20h

Brussels में CS V. Srinivas ने पेश किया सुशासन मॉडल | Jaipur | Rajasthan News

#GangaurTV #DigitalIndia #Governance #VSrinivas #IIAS #RajasthanNews #Healthcare #MedicalColleges #MedicalEducation #GangaurTVDigital @RajGovOfficial @svoruganti1466

18

rituraj sharma retweeted

Jun 13

#Brussels: इंटरनेशनल इंस्टीट्यूट ऑफ एडमिनिस्ट्रेटिव साइंसेज काउंसिल ऑफ एडमिनिस्ट्रेशन

IIAS में प्रेसिडेंट बनने का सीएस वी श्रीनिवास का 1 साल हुआ पूरा, एक साल पूरा होने पर ब्रुसेल्स में आयोजित कार्यक्रम में सीएस...

#FirstIndiaNews @svoruganti1466 @RajCMO @rituraj9999

2

1

356

rituraj sharma retweeted

Jun 13

#Jaipur: IIAS के 20वें प्रेसिडेंट के तौर पर वी.श्रीनिवास को एक साल पूरा

जून 2026 में 2025-2028 के कार्यकाल का एक साल सफलतापूर्वक किया पूरा, एक साल पूरा होने पर ब्रुसेल्स में आयोजित...

#RajasthanWithFirstIndia @svoruganti1466 @RajCMO @rituraj9999

1

1

440

डॉ.सीताराम गुर्जर (जयपुर )💙🇮🇳 retweeted

Chaired the Council of Administration of @IIAS_IISA meeting today at IIAS Secretariat Brussels, EGPA President Prof Sabine Kuhlmann, IASIA President Prof Liezel Lues, Finance Committee Chairman Prof Jorg Bogumil and senior members attended the meeting

12 June 2026

@DARPG_GoI

3

5

45

1,401

Jun 13

📢 हिमाचल प्रदेश की आज की टॉप 5 बड़ी खबरें | 13 जून 202 #Himachal

1️⃣ हिमाचल में 18 जून तक बारिश का दौर जारी, कई जिलों में अलर्ट

प्रदेशभर में हुई बारिश से तापमान में भारी गिरावट दर्ज की गई है। मौसम विभाग ने 18 जून तक बारिश, आंधी, बिजली गिरने और तेज हवाओं की संभावना जताई है। लोगों को सतर्क रहने की सलाह दी गई है।

2️⃣ मंडी की रत्ती खड्ड में मछलियों की मौत पर Pollution Control Board सख्त

रत्ती खड्ड में बड़ी संख्या में मछलियों की मौत के बाद हिमाचल प्रदेश राज्य प्रदूषण नियंत्रण बोर्ड ने मंडी जिला उद्योग केंद्र को नोटिस जारी किया है। जांच में बिना शोधन के सीवेज छोड़ने की बात सामने आई है।

3️⃣ शिमला में लोक कला और संस्कृति को बढ़ावा, IIAS में विशेष कला शिविर

15 से 19 जून तक शिमला स्थित भारतीय उच्च अध्ययन संस्थान (IIAS) में कांगड़ा लघु चित्रकला और चंबा रूमाल पर आधारित विशेष कला शिविर आयोजित होगा। इसमें प्रदेश की पारंपरिक कला और ग्रामीण जीवन को प्रदर्शित किया जाएगा।

4️⃣ भाजपा का सम्मेलन: जे.पी. नड्डा ने गिनाईं हिमाचल में विकास की उपलब्धियां

शिमला में आयोजित कार्यक्रम में केंद्रीय मंत्री जगत प्रकाश नड्डा ने कहा कि पिछले वर्षों में केंद्र सरकार की योजनाओं से हिमाचल में स्वास्थ्य, सड़क और शिक्षा क्षेत्र में बड़े बदलाव आए हैं।

5️⃣ कुल्लू-मनाली क्षेत्र में पैराग्लाइडिंग सुरक्षा पर उठे सवाल

हिमाचल में पैराग्लाइडिंग के दौरान एक विदेशी नागरिक गंभीर रूप से घायल हो गया। घटना के बाद साहसिक पर्यटन गतिविधियों की सुरक्षा व्यवस्था पर फिर चर्चा शुरू हो गई है।

32

IIAS Shimla to celebrate folk life through Kangra miniature paintings, Chamba Rumal | Chandigarh News - The Times of India share.google/wSLTV4CjctBI6CX…

24