Siempre naco, nunca inaco.

1

16

look at his time at sporting, he took a team without identity, changed them into a strong and competitive team and rebuilt it , and developed talents like Nuno mendes , gyokeres, Inaco , porro and many more , the only reason he failed at untied , is because they didn’t back him

2

51

Ryerson is 28 and a really good rwb , defensively is good and offensively is amazing 18 assists with bvb , tonali wants to come back with jashari would be an amazing midfielder pivot under Amorim,and Inaco is someone that knows Amorim system and very good cb and knows the system

1

75

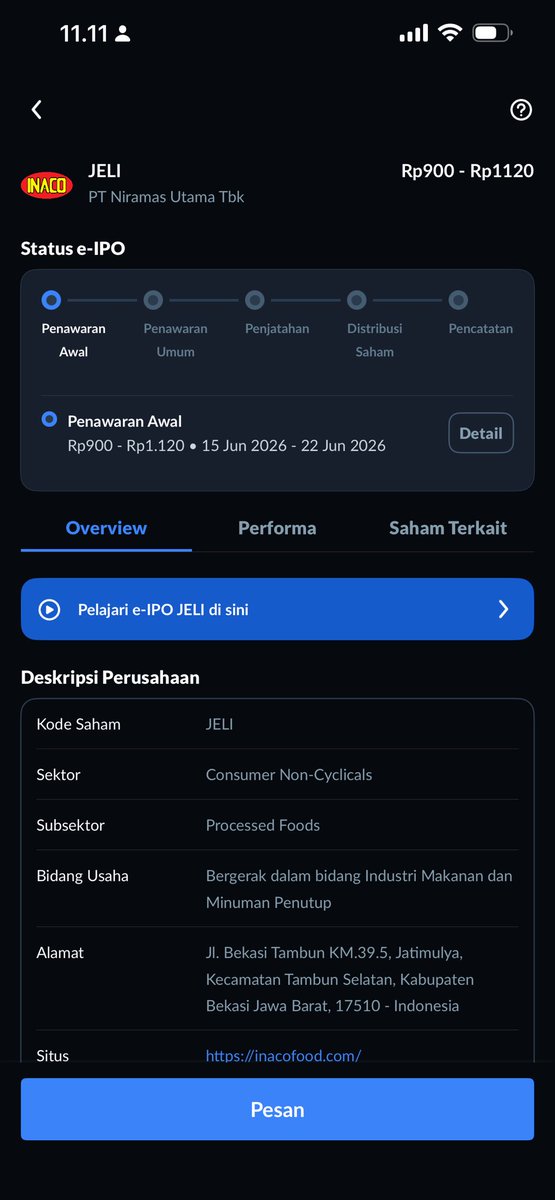

Produsen makanan dan minuman merek Inaco, PT Niramas Utama Tbk (JELI) berencana membagikan dividen tunai dengan rasio sebanyak-banyaknya 30% dari laba bersih setiap tahun usai melantai di Bursa Efek Indonesia (BEI)

1

60

Jun 15

🍮 INACO, brand nata de coco yang sudah dikenal puluhan tahun, kini bersiap melantai di Bursa melalui IPO PT Niramas Utama Tbk (JELI). Sebagai pionir dan market leader dessert sehat berbasis kelapa dan serat alami, JELI menawarkan prospek menarik di tengah tren konsumsi makanan sehat.

Komen “AJAIB” untuk mendapatkan info terbaru seputar saham dan IPO menarik lainnya! 👇

PT Ajaib Sekuritas Asia Berizin dan Diawasi oleh Otoritas Jasa Keuangan

2

2

584

Jun 15

INACO Siap IPO !

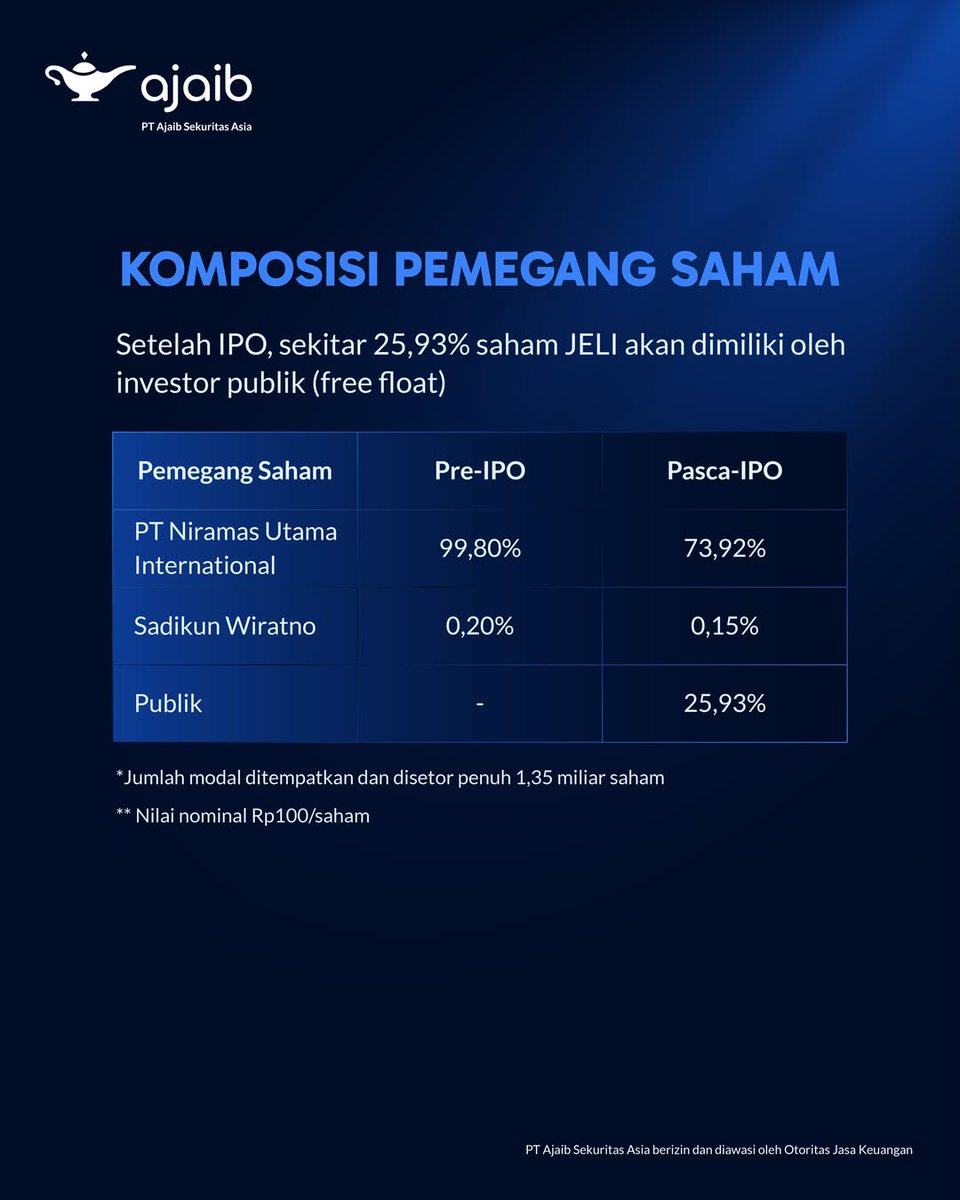

PT Nitramas Utama Tbk dengan kode saham JELI berencana melantai di Bursa Efek Indonesia (BEI) dengan menawarkan 350 juta saham atau setara 25,93% dari modal ditempatkan dan disetor penuh setelah IPO.

2

1

232

Jun 15

Inaco brand-nya emang kuat.

Tapi 3x lipat fair value buat perusahaan yang revenue-nya turun 2 tahun beruntun?

Secara hitungan basic, kelihatannya agak mahal $JELI ini.

Namun, melihat hype dari IPO-IPO sebelumnya yang selalu menghasilkan ARA berjilid-jilid, regardless saham apa...

1

240

Jun 15

Sekilas tentang IPO si $JELI ini:

Skenario Harga Wajar (berbasis EPS Rp28,91):

Skenario:

Industry avg (12,6×): ~Rp364

Peer brand premium (15×): ~Rp434

Growth premium (20×)optimistik: ~Rp578

IPO nanti bisa saja ARA atau entahlah.

Yang Bagus 🟢

- Laba bersih melonjak 235,5% YoY (Rp11,6B → Rp39,0B); 22× dalam 2 tahun

- Gross margin naik signifikan (33% → 39%) berkat penurunan harga bahan baku & efisiensi pabrikasi

- ROE 26,82% (impressive), ROA 7,07%

- EBITDA margin naik dari 8,4% (2023) → 13,6% (2025)

- ICR membaik (1,28× → 4,30×), DSCR (0,79× → 2,15×)

- Merek INACO kuat — 35 tahun beroperasi, market leader nata de coco, ekspor ke Jepang/China/AS

- 251 titik distribusi domestik

1

210

Jun 15

Jadi IPO $JELI bukan cuman soal brand INACO yang udah familiar di konsumen. Setelah masuk bursa, market akan mulai melihat apakah dana IPO ini bisa bantu INACO masuk fase growth berikutnya.

107

Jun 15

Laba bersih INACO naik dari Rp1,68 miliar di 2023 ke Rp11,63 miliar di 2024 dan menjadi Rp39,03 miliar di 2025. Artinya, perusahaan keliatan mudah lebih efesien dalam mengelola margin. Ini bisa jadi salah satu poin yang menarik buat investor liat lebih lanjut.

1

29

Jun 15

Yang menarik, dana IPO nya bukan cuma buat kebutuhan internal tapi juga diarahkan buat ekspansi. INACO mau memperkuat kapasitas dan dorong produk baru.

1

35