Wanneer je als land in een junkstatus bent en je gaat onderhandelen met bondholders, dan zit je in een moeilijke situatie

5

Natuurlijk willen we niet dat Suriname in een junkstatus terechtkomt, maar in juli 2020 bij overname was Suriname in een junkstatus gekomen

12

5 Aug 2025

Intel's credit rating drops closer to junk status amid weak metrics and stiff competition. Recovery depends on market strength and debt cuts 📉⚙️ tweaktown.com/news/106824/in… #Intel #CreditRating #JunkStatus

1

281

26 May 2025

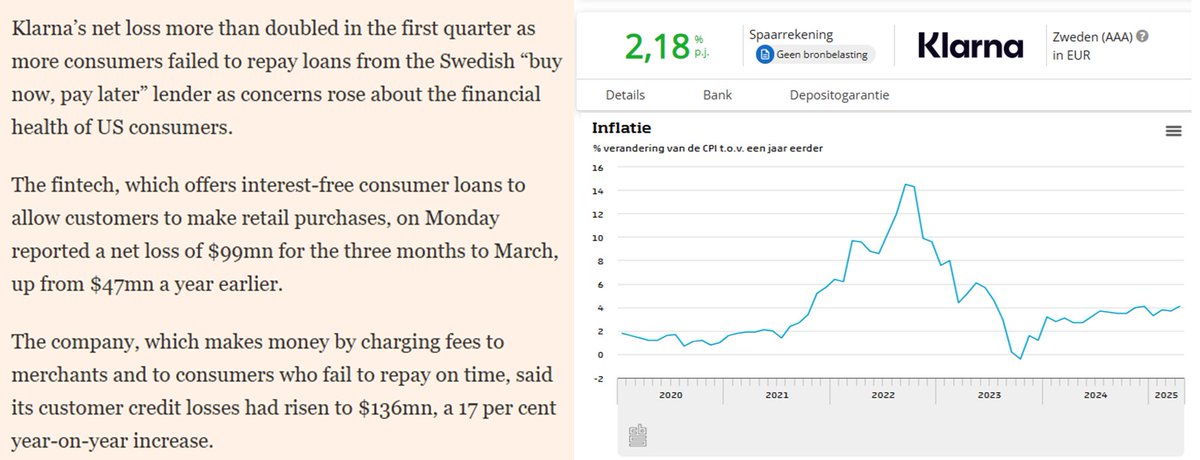

Het gaat niet zo goed met het Zweedse ‘kopen op afbetaling’-bedrijf #Klarna. Bij Klarna hoef je geen rente te betalen als je in termijnen betaalt, mits je dat netjes op tijd doet. Klarna leed een verlies van bijna 100 miljoen dollar in het eerste kwartaal. In Europa worden de eisen voor kopen op afbetaling aanzienlijk strenger, dus dit is niet het laatste negatieve bericht dat we over Klarna zullen horen.

Veel dingen komen hier samen.

- Ten eerste past Klarna precies in het beeld van een schuld-economie. Immers, wie niet terugbetaalt, krijgt een schuld mét rente.

- Ten tweede: hoe gaat het met je #Raisin-account? Klarna prijkt daar op de tweede plaats van de hoogst betaalde rente op een spaarrekening, wel 2,18% per jaar. Ik weet het, het depositogarantiestelsel enzo, maar voelt het echt lekker? Kijk ook even hoe je misleid wordt door de triple-A-rating van Zweden op de Raisin-site. Van Zweden, ja, niet van Klarna, dat bedrijf heeft bijna de 'junkstatus.'

- Ten derde: dat is een hoop risico voor 2,18%, bij een huidige #inflatie van 4,1%. #Sparen is bij lange na niet zonder risico, en het zou de overheid sieren als ze, net zoals bij beleggen met ‘Let op! Beleggen kent risico’s. U kunt uw inleg verliezen’, bij sparen iets zouden vermelden als: ‘Let op! Sparen kent risico’s. De kans is zeer groot dat u koopkracht inlevert.’

Misschien toch eens zoeken naar een andere manier om je geld aan het werk te zetten?

32

24

5,056

No lie, I was kinda hyped for Switch 2 seeing the potential, the rumoured specs - it looked decent.

3 years later, nope, this ain't it, not even close to it, this system is sticking around for 5 years minimum and is already a generation late to the party. 💀

#JunkStatus

3

4

26

2,673

4 Mar 2025

From Apartheid to Junkstatus-country..💩

From White achievements to Black failures..🤮

2

1

11

254

7 Feb 2025

Ben there are more racial discrimination laws against minority group, than there were during apartheid. We AR junkstatus. Very corrupt government. They mange the country into the ground.

2

716

Finance Minister Enoch Godongwana said that South Africa should regain its investment-grade credit rating by 2027 and could exit junk status.

#business #enochgodongwana #junkstatus #southafrica #WorldEconomicForum #moneymatters #debt #creditrating

Read on iol.co.za/business/advice/fi…

1,071

28 Dec 2024

Looking at this south Africa will always become junkstatus look at beauty class we see in this picture

1

327

9 Dec 2024

President Thabo mbeki is still the number one president in growing our economy. Jacob Zuma took our country to junkstatus.

3

71

13 Nov 2024

ANC-incompetance, mismanagement, corruption, looting, self-enrichment..🤮

Junkstatus-country..💩

1

2

51

13 Oct 2024

Bye-bye, Tshwane..🤮

Will be ANC-junkstatus, just like ANC-Johannesburg..💩

8

90

9 Oct 2024

Bye-bye Tshwane..🤮

Will be ANC-junkstatus, just like ANC-Johannesburg..💩

2

26

9 Oct 2024

Onderhandelingen met vakbonden klappen, junkstatus dreigt voor Boeing fd.nl/financiele-markten/153…

2

1

3

2,140

1 Oct 2024

ASA 1% Party trying to be relevant... ..ag shame..🤮

Go and fix junkstatus Johannesburg you back-stabbers..😡

3

26

24 Sep 2024

ActionSA 1% Party trying to be relevant.. ..ag shame..

Go fix junkstatus Johannesburg, you backstabbers..🤮

2

9

399