ikeu ゞ♪ retweeted

Jun 9

setiap kali Chenle nunjukkin kemampuan vokalnya kyak gini, aku selalu diingatkan knp bisa ngestan dia🥹 dedikasi & kecintaan dia sama musik tuh berasa bgt lewat harmoni acapella ini. dari bass ke soprano, transisinya sehalus itu, thx ya le udah selalu keren, our master singer🫶🏻✨

10

27

402

2

203

IRIS OUT BER-4 MEREKA

Karna itu cover suprise!!! Kyk ga nyangka klo mereka bakal melangkah jadi boyben🤟

Tp ya tentunya lulu itu kecint-

AH KATA GW MAH COVER PRE-DEBUT MRK SEMUANYA BAGUS.

'ALAMAK' 300K Itu udah nyantol bgt sama mereka.

Acapella iris out nih👇

VidPertamaSebela👈

Mar 27

Dari semua coveran GRAVT, mana yang paling bikin kalian berkesan? Ceritain dong kenapa lagu itu spesial buat kalian!

1

5

15

117

intinya utk narasi, cewe mahal hrs stecu lalu timbul klaim kecint*aan, friendl*? BERGAUL!! ntr jg jd boomerang sendiri kl artis dinilai somb*, berteman pilih", punya tmn lwn jenis seiring wktu, biarin wktu yg buktiin, di dunia entertain gk sllu sifat idola diagung2kan, semua BEDA

6

162

Jan 30

Good #Q3FY26-30/1/26 from 4pm till 7pm

Northern Arc Capital

#NorthernArc

Good Q3FY26

Solid bounceback

Good QoQ and YoY uptick across all parameters

Rev at 721cr vs 576cr, Q2 at 627cr

PBT at 135cr vs 94cr, Q2 at 121cr

PAT at 102cr vs 73cr, Q2 at 91cr

AUM at 15121cr⏫23% YoY,⏫7% QoQ

PPOP ⏫51% YoY,⏫24% QoQ at 265cr

RoA at 2.7%

RoE at 10.7%

GNPA at 1.36%, NNPA at 0.69%

Highest ever revenue, PPOP, PBT and PAT in comps history 👏

Seamec

#SeamecLtd

Blockbuster Q3FY26

Record set

Big revenue growth and exponential PBT and PAT growth

Rev at 317cr vs 149cr, Q2 at 97cr

PBT at 108cr vs loss in last 2 quarters

PAT at 100cr vs loss in last 2 qtrs

Bajaj Auto

#BajAuto

Rev at 16204cr vs 13168cr, Q2 at 15734cr

PBT at 3732cr vs 2876cr, Q2 at 2998cr

One off expenses at 77cr

PAT at 2749cr vs 2195cr, Q2 at 2122cr

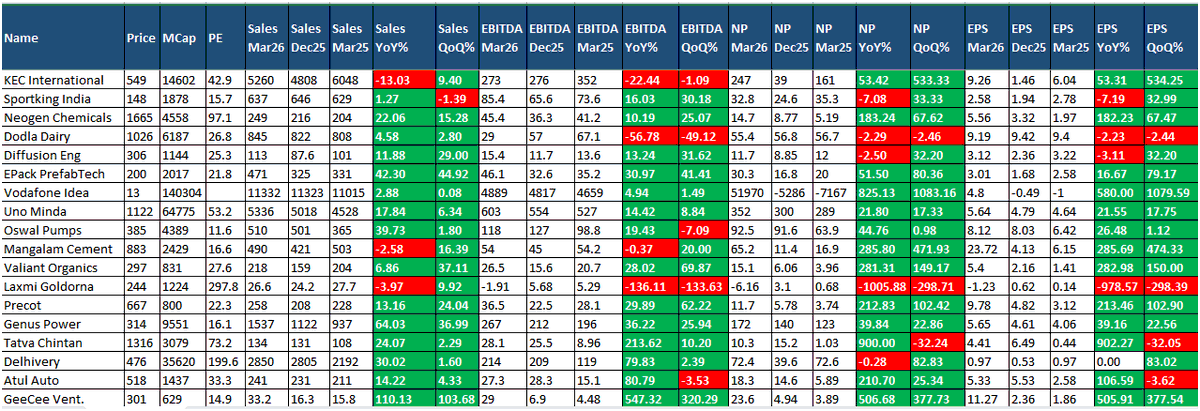

KEC International

#KECInt

Good Q3FY26

Rev at 6001cr vs 5349cr, Q2 at 6092cr

PBT at 219cr vs 160cr, Q2 at 213cr

One off expenses at 59cr

Adj PAT at 185cr vs 130cr, Q2 at 161cr

Solid orderbook provides good visibility

Chola investment

#CholaFin

Rev at 8008cr vs 6836cr, Q2 at 7613cr

PBT at 1735cr vs 1464cr, Q2 at 1564cr

PAT at 1290cr vs 1088cr, Q2 at 1160cr

Growth rate reducing, valns rich

Asset quality decent

Triveni Engineering

#TriveniEngineering

Solid Q3FY26

Rev at 1818cr vs 1600cr, Q2 at 2014cr

PBT at 125cr vs 58cr, Q2 at 29cr

One off expenses at 22cr

PAT at 78cr vs 42cr, Q2 at 21cr

Adj PAT at 100cr vs 42cr

Good set overall

Fischer Medical Ventures

#FischerMed

Rev at 101cr vs 11cr, Q3 at 86cr

PBT at 21cr vs 25lacs, Q2 at 17cr

PAT at 19cr vs loss, Q2 at 14cr

Good QoQ and YoY uptick across all parameters

Highest ever set

Valuations still remain rich despite 60% fall from peak

ARISInfra Solutions

#ArisInfra

Solid Q3FY26

Highest ever revenue, EBITDA, PBT and PAT in comps history

Rev at 271cr vs 181cr, Q2 at 241cr

PBT at 25cr vs 4cr, Q2 at 18cr

Solid QoQ and YoY uptick across all parameters

PAT at 19cr vs 2cr, Q2 at 15cr

Godfrey Phillips

#Godfrey

#GodfreyPhillips

Industry leading revenue growth, margins lower

Decent Q3FY26

Solid topline growth

Rev at 2190cr vs 1893cr, Q2 at 1632cr

PBT at 440cr vs 412cr, Q2 at 383cr

PAT at 343cr vs 317cr, Q2 at 305cr

Aadhar Housing Finance

#AadharHFC

Steady and good Q3FY26

Rev at 943cr vs 798cr, Q2 at 897cr

PBT at 376cr vs 308cr, Q2 at 342cr

PAT at 281cr vs 239cr, Q2 at 266ce

One off expenses at 16cr due to labour code changes

Ajanta Pharma

#AjantaPharma

Steady and consistent set

Rev at 1375cr vs 1146cr⏫20%, Q2 at 1353cr

EBITDA at 382cr vs 321cr⏫19%

OPM at 28%

PBT at 359cr vs 307cr, Q2 at 310cr

Good QoQ and YoY uptick across all parameters

Nitta Gelatin

#Nitta

#NittaGela

Good quarter after a long time

Rev at 150cr vs 134cr, Q2 at 138cr

PBT at 35cr vs 26cr, Q2 at 25.5cr

Last few quarters were flattish

Greenpanel

#Greenpanel

A quarter of a recovery

Margins expand QoQ and YoY

Rev at 426cr vs 359cr, Q2 at 396cr

EBITDA at 42cr vs 17cr

OPM at 10% vs 5%

PBT at 11.4ce vs 5.2cr, Q2 was a loss qtr

DOMS Industries

#DOMS

Rich valuations, decent Q3FY26

Rev at 592cr vs 501cr, Q2 at 567cr

PBT at 82cr vs 69cr, Q2 at 79cr

PAT at 61cr vs 52cr, flat QoQ

Mayur Uniquoters

#MayurUniq

#MayurUniquoters

Decent Q3FY26 excluding other income

Rev at 237cr vs 208cr, Q2 at 240cr

Other income at 19cr vs 3cr, Q2 at 13cr

PBT at 67cr vs 42cr, Q2 at 56cr

PAT at 52cr vs 31cr, Q2 at 43cr

Adj PBT at 51cr vs 42cr which looks decent

Archidply Industries

#Archidply

Rev at 121cr vs 111cr, Q2 at 127cr

PBT at 3.7cr vs 1cr, Q2 at 2.9cr

PAT at 1.7cr vs 0.9cr, Q2 at 2.4cr

#Kokuyo

Kokuyo Camlin

Rev at 178cr vs 161cr, Q2 at 175cr

PBT at 6cr vs -5cr, Q2 at 11cr

PAT at 4cr vs -4cr, Q2 at 8cr

Decent/Average:

#MothersonWiring

Rev⏫25%, EBITDA ⏫9%

#Kajaria

Rev flattish, Has been flat for a while

Margins Expand due to lower RM prices

PBT at 144cr vs 107cr, Q2 at 163cr

20cr exceptional items

#ESAFSFB

Big other income,turns profitable due to big other income

#Steelcast

#ScodaTubes

8

21

325

39,362

Jan 30

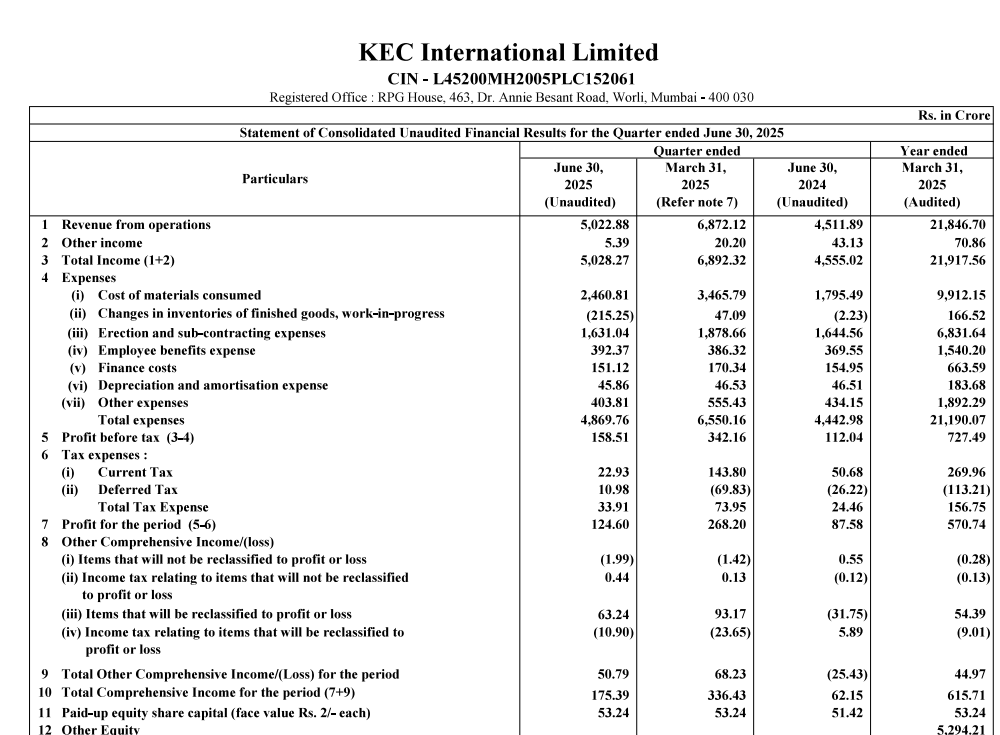

#3QWithCNBCTV18 | #KECInt announces its Q3 results

▶️Net Profit Down 1.6% At ₹127.5 Cr Vs ₹129.6 Cr (YoY)

▶️Revenue Up 12.2% At ₹6,001 Cr Vs ₹5,349 Cr (YoY)

▶️EBITDA Up 15% At ₹430.3 Cr Vs ₹374.3 Cr (YoY)

▶️Margin At 7.1% Vs 7% (YoY)

1

5

39

5,374

10 Nov 2025

KEC International

#KEC #KECInt #KECInternational

🚨 Blockbuster Q2FY26

Record performance with margin expansion — just as guided 💪

H2 looks even stronger with solid execution ahead 🔧

📊 Key Highlights:

Revenue: ₹6,092 Cr ⏫ (vs ₹5,113 Cr YoY | ₹5,023 Cr QoQ)

PBT: ₹213 Cr ⏫ (vs ₹113 Cr YoY)

PAT: ₹161 Cr ⏫ (vs ₹85 Cr YoY)

OCF: -₹917 Cr (better control on receivables)

Order Book: ₹44,000 Cr | Pipeline: ₹1.8 Lakh Cr

T&D biz: ⏫ 44% YoY

⚡ Solid momentum across all segments — execution story getting stronger every quarter!

1

1

520

10 Nov 2025

Good #Q2FY26-10/11/25 post 8pm

KEC International

#KEC

#KECInt

#KECInternational

Blockbuster Q2FY26 🔥

Record set with good margin expansion as guided by management

H2 should be even better on execution

Big orderbook provides good visibility

Rev at 6092cr vs 5113cr, Q1 at 5023cr

Solid QoQ and YoY uptick across all parameters

PBT at 213cr vs 113cr, Q1 at 158cr

PAT at 161cr vs 85cr, Q1 at 125cr

OCF at -917cr vs -489cr

Recievables under control almost at March levels

Orderbook at 44000cr

Pipeline of 1.8 lakh cr

T&D business ⏫44%

Kanpur Plastipack

#KanpurPlasti

Rev at 162cr vs 151cr, Q1 at 179cr

Solid margin expansion QoQ and YoY

PBT at 10.5cr vs 2.5cr, Q1 at 9.7cr

PAT at 8cr vs 1.6cr, Q1 at 7cr

OCF at 15cr vs 37cr in March

Matrix Geo Solutions

#MGSL

#MatrixGeo

H1FY26:

Rev at 14cr vs 9cr

PBT at 5.3ce vs 4cr

PAT at 4cr vs 3cr

Lords Chloro Alkali

#LordsChloro

Rev at 98cr vs 61cr, Q1 at 100cr

PBT at 14cr vs 0.5cr flat QoQ

PAT at 9cr vs 0.3cr, Q1 at 10cr

OCF at 27cr vs 9cr

Thejo Engineering

#Thejo

Rev at 153cr vs 133cr, Q1 at 133cr

PBT at 20cr vs 14.6cr, Q1 at 13.3cr

PAT at 14cr vs 12cr, Q1 at 10cr

OCF at 28cr vs 25cr

HiTech Corporation

#HiTechCorp

Rev at 164cr vs 146cr, Q1 at 165cr

PBT at 5.6cr vs 3.9cr, Q1 at 6.5cr

OCF at 26cr vs 29cr

Aarti Surfactants

#AartiSurf

Rev at 179cr vs 150cr, Q1 at 215cr

PBT at 2cr vs loss, Q1 at 4cr

OCF at 22cr vs -8cr

Orient Ceratech

#OrientCeratech

Good Q2FY26 with solid QoQ and YoY uptick

Big margin expansion

Rev at 114cr vs 70cr, Q1 at 98cr

PBT at 9.8cr vs 2.5cr, Q1 at 5.5cr

PAT at 7.5cr vs 1.8cr, Q1 at 4.3cr

OCF at 29cr vs 13cr

Reliance Power

#RelPower

Rev at 1974cr vs 1759cr, Q1 at 1885cr

Other income at 93cr vs 203cr, Q1 at 139cr

OCF at 1365cr

PBT at 108cr vs loss, Q1 at 72cr

Vigor Plast India

#Vigor

Rev at 17cr vs 11cr, Q1 at 11cr

PBT at 3.2cr vs .13cr, Q1 at 2.2cr

PAT at 2.4cr vs 1cr, Q1 at 1.6cr

Abate AS Industries

#AbateAS

Rev at 42cr vs nil, Q1 at 41cr

PBT at 4.1cr vs nil , Q1 at 2.3cr

OCF at 6cr

Easb India

#Esab

Rev at 381cr vs 338cr, Q1 at 352cr

PBT at 70cr vs 59cr, Q1 at 58cr

OCF at 49cr vs 88cr

Patil Automation

#PatilAuto

Decent H1FY26

Rev at 71cr vs 58cr, H2 at 59cr

PBT at 10.4cr vs 8.2cr, H2 at 6.9cr

PAT at 7.5cr vs 6.1cr, H2 at 5.5cr

OCF at 3.6cr vs 0.6cr

ONGC

#ONGC

Topline down, margin expansion QoQ and YoY

PBT at 16944cr vs 12691cr, Q1 at 15755cr

PAT at 12614cr vs 9852cr,Q1 at 11554cr

OCF at 60786cr vs 47675cr

SMS LifeSciences

#SMSLife

Muted revenue growth,solid margin expansion QoQ and YoY

Rev at 81cr vs 78cr, Q1 at 83cr

EBITDA at 14cr vs 8.5cr, Q1 at 12cr

PAT at 6.4cr vs 3.3cr, Q1 at 4.4cr

Decent:

#KalyaniCastTech

#RoyalArc

#EmeraldTyres

#GoyalSalt

#PowerMech

#NRBBearings

#DynamaticTech

#GRInfra

#CelloWorld

2

9

220

29,545

23 Sep 2025

#StockstoWatch Today, Sept 23:

#AdaniPower, #KECInt, #JBMAuto, #Vedanta , #JKLakshmi, #DrReddy's Labs

2

287

❓ Kan ezra ayi emng udh ada hubungan duluan y sbelum ketemu nyang 2 lagi. Apakah cintanya ke ayi beda sm ke berdua itu kek apa ya ah apakah ezra lebih kecint...

💬 enggaa kokk gaada yg beda cintanya, becandaan doang itu kalau blg ayi kesayan... (vinnys) tellonym.me/maveiy/answer/64…

2

527

28 Jul 2025

KEC International Ltd - Q1 FY26 Results:-

Revenue 5022.88 cr vs 4511.89 cr up by 11.33% YoY & down by -26.91% QoQ

PAT 124.60 cr vs 87.58 cr up by 42.27% YoY & down by -53.54% QoQ

Margin Expansion

H2 Heavy business

Also lower other income this Q1

QoQ not comparable

Good

#Q1Results #Q1FY26 #stockmarket #nifty

#KECInt

2

7

1,024

13 Jul 2025

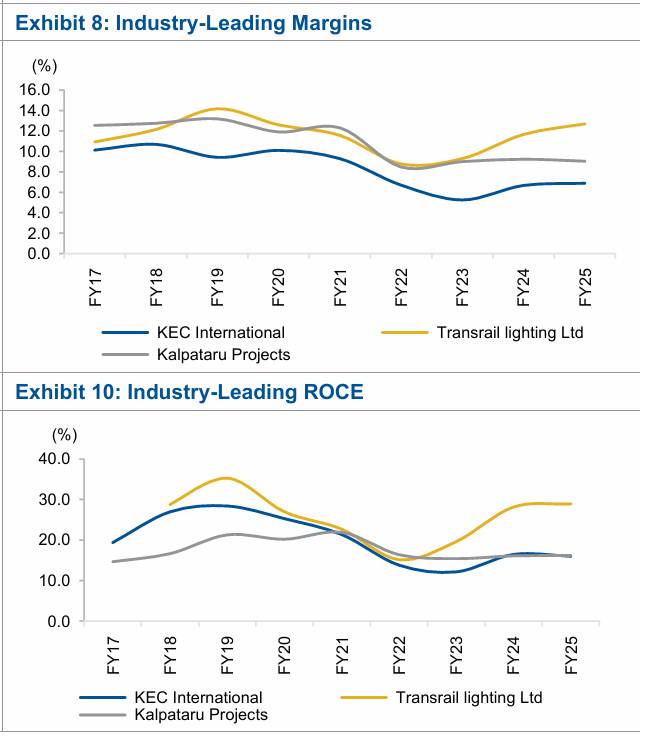

Key comparison among Power T&D EPC players:

🔹 KEC International

🔹 Kalpataru Projects

🔹 Transrail Lighting

📌On margins & ROCE —

Transrail clearly leads, due to its backward integration advantage

#transrail #Kecint #kalpataru

1

10

1,762