Dear all - let’s send it one last time. The KOSPI can make >10,000 and the >SOX 15,000. That will push the major indices.

Oh boy....! 👇

Euphoria coming in

2

231

MomentumMafia retweeted

🚨BEARISH BETS ON SOUTH KOREAN STOCKS ARE SKYROCKETING:

The Kospi 200 put-to-call open interest ratio has surged to ~2.5 times, its highest level in 5 YEARS, matching the Great Financial Crisis levels.

TAP IMAGE TO SEE FULL INSIGHT👇

globalmarketsinvestor.beehii…

8

14

59

5,367

[Citi Research] 한국 멀티에셋: KOSPI 상승 여력은 유효하나, 선별 접근 필요. KOSPI 목표가 10,000

Citi는 한국 주식시장 랠리의 상승 여력이 아직 남아 있다고 평가하며, KOSPI 목표치를 기존 8,500에서 10,000으로 상향했습니다. 새 목표치는 2.3배 BVPS 기준이며, 12개월 선행 EPS 기준으로는 9.5배 수준입니다. Citi는 메모리 업황의 구조적 이익 성장과 한국 정부의 강한 재정 부양을 목표치 상향의 핵심 근거로 제시했습니다.

핵심 결론은 “지수 상승 여력은 남아 있지만, 이제는 고품질 이익 성장주 중심으로 선별해야 한다”입니다. FY26E KOSPI 순이익은 기존 177% YoY에서 231% YoY로 상향 전망됐으며, 2027년에는 AI, 로보틱스, 수출주, 제조업 전반으로 이익 성장이 확산될 것으로 예상했습니다. 다만 성장의 중심이 메모리와 고품질 이익주에 집중되어 있어, 단순 베타보다 실적 가시성이 높은 종목 선별이 중요하다는 판단입니다.

매크로 측면의 상승 동력은 세 가지입니다. 첫째, 반도체 수출입니다. Citi는 2026년 반도체 수출 증가율을 약 141%로 예상하며, 2Q26에는 172% YoY까지 확대된 뒤 3Q26 150%, 4Q26 113%로 완만히 둔화될 것으로 봤습니다. 둘째, 주식시장 상승에 따른 부의 효과입니다. 1H26 한국 주식시장의 84% 랠리가 2026년 민간소비를 1.0%, GDP를 0.5% 끌어올릴 수 있다고 추정했습니다. 셋째, 확장적 재정정책입니다. 반도체발 법인세 수입 증가를 바탕으로 정부가 2H26 약 20조원, 2027년 약 90조원의 추가 재정지출 여력을 확보할 수 있다고 봤습니다.

반대로 리스크도 명확합니다. Citi는 한국은행이 2026년 7월, 10월, 2027년 1월, 4월에 각각 25bp씩 금리를 인상해 최종 기준금리가 3.5%에 도달할 것으로 전망했습니다. 또한 2026년 CPI와 Core CPI 전망을 각각 2.9%, 2.6%로 상향했으며, 강한 KOSPI 랠리가 가계대출 증가, 원화 약세, 서울 주택시장 상승과 맞물려 금융불안 리스크를 키울 수 있다고 지적했습니다.

수급 측면에서는 외국인 차익실현과 리밸런싱 압력이 단기 부담입니다. 6월 1~10일 외국인 주식 관련 자본유출 압력은 -143억달러로 확대됐고, 1~5월 외국인의 한국 주식 익스포저는 2025년 말 0.98조달러에서 2026년 5월 말 1.89조달러로 급증했습니다. 외국인의 한국 주식 보유 비중도 32.9%에서 37.7%로 상승했습니다. 다만 국내 개인투자자가 해외주식 매수를 줄이고 한국 주식으로 이동하면서 외국인 매도를 상당 부분 흡수하고 있다는 점은 완충 요인입니다.

국민연금 리밸런싱도 관찰 포인트입니다. Citi는 KOSPI가 2026년 중 9,000~10,000선을 상회할 경우 국민연금이 국내주식 리밸런싱을 점진적으로 재개할 가능성이 있다고 봤습니다. 과거와 유사한 속도라면 하루 약 0.6조~0.9조원의 매도 압력이 발생할 수 있다고 추정했습니다. 다만 2026년 자산배분 목표 변경과 허용범위 확대가 급격한 강제 매도 리스크를 줄였다고 평가했습니다.

주식 전략 측면에서 Citi의 선호 테마는 AI 메모리, 반도체 장비, AI GPU 밸류체인, 미·한 제조업 협력 수혜주, 전력기기, 소비 부의 효과 수혜주입니다. 메모리 업황은 2027년에도 공급 부족이 이어질 가능성이 높고, AI 토큰 증가와 메모리 커스터마이징 확대로 사이클이 더 길어질 수 있다고 봤습니다. Citi는 한국 메모리 공급사의 2026년과 2027년 영업이익을 각각 582조원, 759조원으로 추정하며, 이는 KOSPI200 전체 영업이익의 64%, 65%에 해당한다고 제시했습니다.

Citi의 한국 주식 Top Picks는 삼성전자, 유진테크, 두산, ISC, 현대백화점, 한국타이어, 파마리서치, 효성중공업, 강원랜드입니다. 삼성전자·유진테크·두산·ISC는 AI 추론 수요와 메모리 커스터마이징, 고급 반도체 공급망 수혜가 핵심이고, 현대백화점은 백화점 SSSG와 면세점 경쟁 완화, Zinus 실적 바닥 통과가 포인트입니다. 한국타이어는 원재료 부담을 가격 인상으로 상쇄할 가능성과 미국 성장 기회가 핵심이며, 파마리서치는 부의 효과와 방한 관광객 증가에 따른 의료미용 수요가 포인트입니다. 효성중공업은 미국 내 765kV 변압기 생산 역량과 고압 변압기 공급 부족 수혜, 강원랜드는 내국인 카지노 독점 접근성이 투자 포인트입니다.

요약하면 Citi의 메시지는 KOSPI 10,000까지의 상방은 열려 있지만, 금리 인상·외국인 차익실현·국민연금 리밸런싱이라는 세 가지 부담을 감안해야 한다는 것입니다. 전략적으로는 지수 추종보다 AI 메모리와 고품질 이익 성장주 중심의 선별 접근이 더 적합하다는 결론입니다.

#KOSPI #한국증시 #CitiResearch #반도체 #AI #메모리 #삼성전자 #유진테크 #두산 #ISC #효성중공업 #한국타이어 #현대백화점 #파마리서치 #강원랜드

*GPT로 요약함.

1

3

77

🇰🇷 삼성전자 시총 2,000조·SK하이닉스 HBM 70%…코스피 밸류 다시 보기

오늘의 Passive 거시: KOSPI 8,123.62( 4.63%)·외국인 2.48조 순매수 전환·USD/KRW 1,517

📊 AI 국내/미국주식 분석 사이트

👉 링크는 프로필에 있습니다

반도체 대형주가 지수를 끌어올리며 삼성전자 시가총액이 2,000조 원을 넘었고, 코스피 전체 시총은 사상 처음 7,000조 원을 돌파했다.

SK하이닉스는 엔비디아 HBM 주문의 약 70%를 점유하고, MS·구글·아마존이 물량 선확보를 위해 설비 투자 지원까지 제안한 것으로 전해진다. 2026년 이익 추정 기준 선행 PER은 약 6.5배로, AI 밸류체인 논리를 적용하면 적정 상단(10~15배) 대비 낮다는 평가도 있다.

다만 VKOSPI 70대의 고변동성과 이상도 96%ile의 과열 신호는 경계 요인이다. 밸류 매력과 변동성 리스크를 함께 보는 균형이 필요하다.

오늘의 Passive 오버뷰: 韓 RSI 54.1·시장수익 4.63%·crash-gap -23.5 — 강세 속 하방 변동성 경계

📊 AI 국내/미국주식 분석 사이트

👉 링크는 프로필에 있습니다

#삼성전자 #SK하이닉스 #HBM #반도체 #코스피 #밸류에이션 #국내증시 #Passive

12h

삼성전자와 SK 하이닉스의 Valuation을 보고 있으면, 한국 증시와 대한민국의 미래가 밝다는 것을 느끼게 된다. 우리는 정말 감사한 시대에 살고 있다. 향후 코스피 지수와 대표 2 종목의 고점이 얼마가 될 지 진심으로 궁금해진다. 특히 SK 하이닉스의 8월 미국 ADR 상장을 감안하면 두근거림을 느낀다. 이번 스페이스-X의 상장은 SK 하이닉스의 고점을 더욱 높여줄 가능성이 높아 보인다. 모두들, 꼭 글로벌 성공투자하시길...

57

inflows to maintain its strict 34.7% overseas equity holdings target, recently revised from 37.2% due to the sharp surge in the KOSPI which pushed up its domestic % holdings above target.

The KOSPI rally apears to have created a rebalancing trap. As the rising stock prices have

1

8

GMT 8

Nasdaq top 2026-6-3

SP500 top 2026-6-3

NVIDIA top 2026-5-16

Tesla top 2026-5-14

TSEC top 2026-6-2

TSMC top 2026-6-4

MediaTek top 2026-6-2

Hon Hai top 2026-6-4

KOSPI top *pending

Samsung top 2026-6-5

Hynix top 2026-6-4

20

🚨 Nomura just went BULLISH on Korea!

The Japanese giant raised its 2026 KOSPI target to 10,000–11,000 (from 7,500–8,000), betting big on the AI semiconductor supercycle.

SK Hynix to 4M KRW

Samsung to 590K KRW

Korea entering the 11,000 era? 🔥

#KOSPI #Semiconductor #AI

1

26

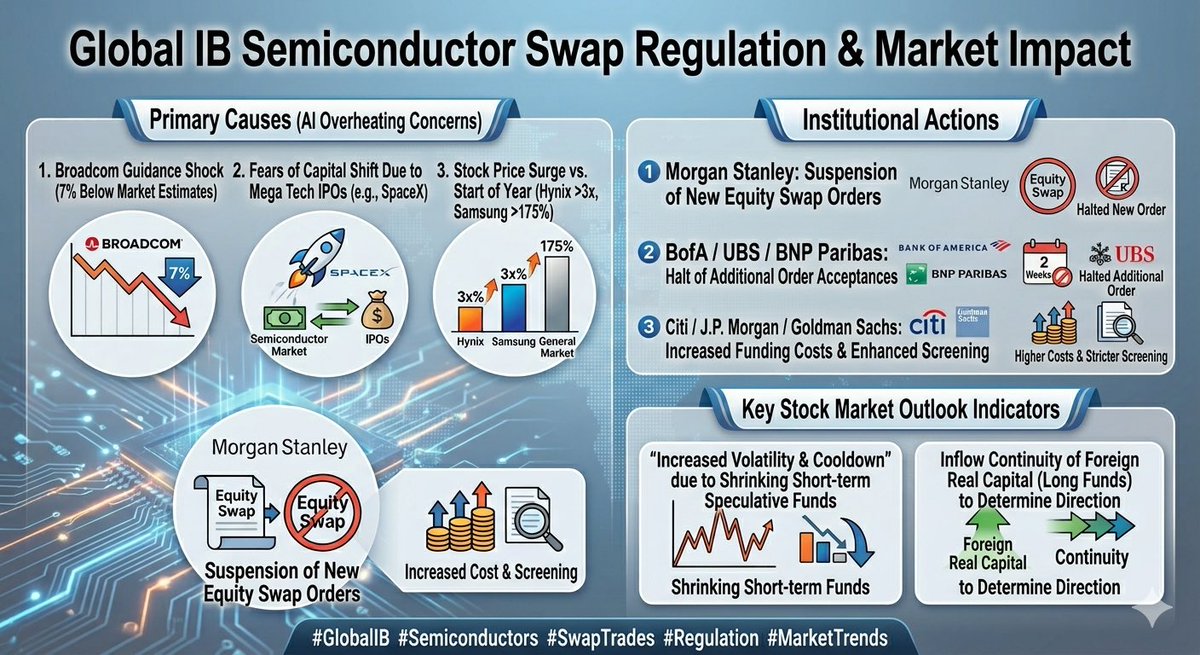

[Market Analysis] Global IBs Brake Hedge Fund 'Leverage Bets': What It Means for Samsung Electronics, SK Hynix, and the Stock Market Next Week

Global investment banks (IBs) have begun hitting the brakes on hedge fund leverage targeting Samsung Electronics and SK Hynix, which have recently driven the AI semiconductor rally to historic highs. As major institutions like Citigroup, JPMorgan, and Goldman Sachs raised financing costs and restricted equity swap transactions, the Korean stock market experienced high volatility on Friday (June 12), with tech giants paring back early intraday gains near the close.

According to financial industry sources and Bloomberg reports on the 12th, global IBs have introduced measures to curb leverage in response to concerns over potential sharp corrections following the meteoric rise of the two memory leaders. Morgan Stanley has reportedly stopped accepting new equity swap orders for Samsung Electronics and SK Hynix, while Bank of America (BofA), BNP Paribas, and UBS have halted additional orders over the past two weeks. Since equity swaps allow hedge funds to bet on price movements via leverage without holding physical shares, IBs are moved to mitigate counterparty risks.

This restrictive move aligns with escalating concerns over an "AI bubble," triggered by Broadcom’s weaker-than-expected AI revenue guidance and the upcoming wave of mega AI IPOs, including SpaceX and OpenAI, which threaten to dilute liquidity from existing tech stocks. With Samsung Electronics surging over 175% and SK Hynix more than tripling year-to-date, Wall Street institutions deemed the risk of a sudden reversal too high to ignore.

Despite the late-day soft close, the domestic market staged a powerful rebound on Friday. Foreign investors returned after a 35-day selling streak, pouring 2.1 trillion won into the market and lifting the KOSPI back above the 8,100 threshold. The index surged nearly 9% intraday, triggering a buy sidecar, though it ultimately settled at a 4.63% gain as news of the IB restrictions prompted profit-taking in the afternoon.

Market analysts predict that the Korean stock market will enter a phase of consolidation and heightened volatility next week. The influx of short-term speculative capital from overseas hedge funds is expected to cool down due to the new credit tightening. Experts note that while the reduction of hedge fund leverage may cap immediate upside momentum, it could pave the way for a healthier market bottom, especially when supported by macro tailwinds such as progress toward a US-Iran peace agreement.

The direction of mega-cap tech stocks next week will heavily depend on whether continuous foreign institutional inflows can sustain the market and clear the valuation overhang.

1

106

Breaking: Korean gamblers bought a net $1.7 billion worth of semiconductor leveraged ETFs, SOXL, last week.

that was the largest purchase. The second-largest was KORU, a 3x leveraged KOSPI ETF.

Net purchases totaled about $200 million.

67

🇰🇷 세계 1위 수익률 코스피, 24일 새벽 MSCI '선진국 관찰대상' 재도전

오늘의 Passive 오늘분석: KOSPI 4.63%, 회귀 R² 0.663 — 금리10년물( 2.76)·반도체( 1.45)가 상승 주도

📊 AI 국내/미국주식 분석 사이트

👉 링크는 프로필에 있습니다

올해 코스피는 AI·반도체 대형주 랠리로 90% 넘게 오르며 G20 증시 상승률 1위를 기록 중이다. 시장의 눈은 한국이 MSCI 선진국지수 '관찰대상국(워치리스트)'에 다시 오를지에 쏠린다.

핵심 일정은 18일 시장접근성 리뷰와 24일(현지 23일) 연례 시장분류 리뷰다. 관찰대상국에 먼저 올라야 이후 최소 1년 추가 평가를 거쳐 선진국 승격이 가능하다.

노무라는 편입 확률을 약 60%로 보며 코스피 목표 11,000을, 골드만삭스는 12,000을 제시했다. 다만 블룸버그가 접촉한 전략가 다수는 개혁의 지속성 검증이 더 필요하다며 이번엔 신흥국 유지를 점쳤다.

오늘의 Passive 시장국면: 이상도 d2 3.448, 10년 96%ile '극이례' — 반등이되 변동성·과열 경계

📊 AI 국내/미국주식 분석 사이트

👉 링크는 프로필에 있습니다

#코스피 #MSCI #선진국지수 #삼성전자 #SK하이닉스 #국내증시 #반도체 #Passive

10h

[마켓스토리] '수익률 1등' 코스피, MSCI '선진지수 후보'에 다시 오르나

yna.co.kr/view/AKR2026061216…

65

タレブ retweeted

Jun 13

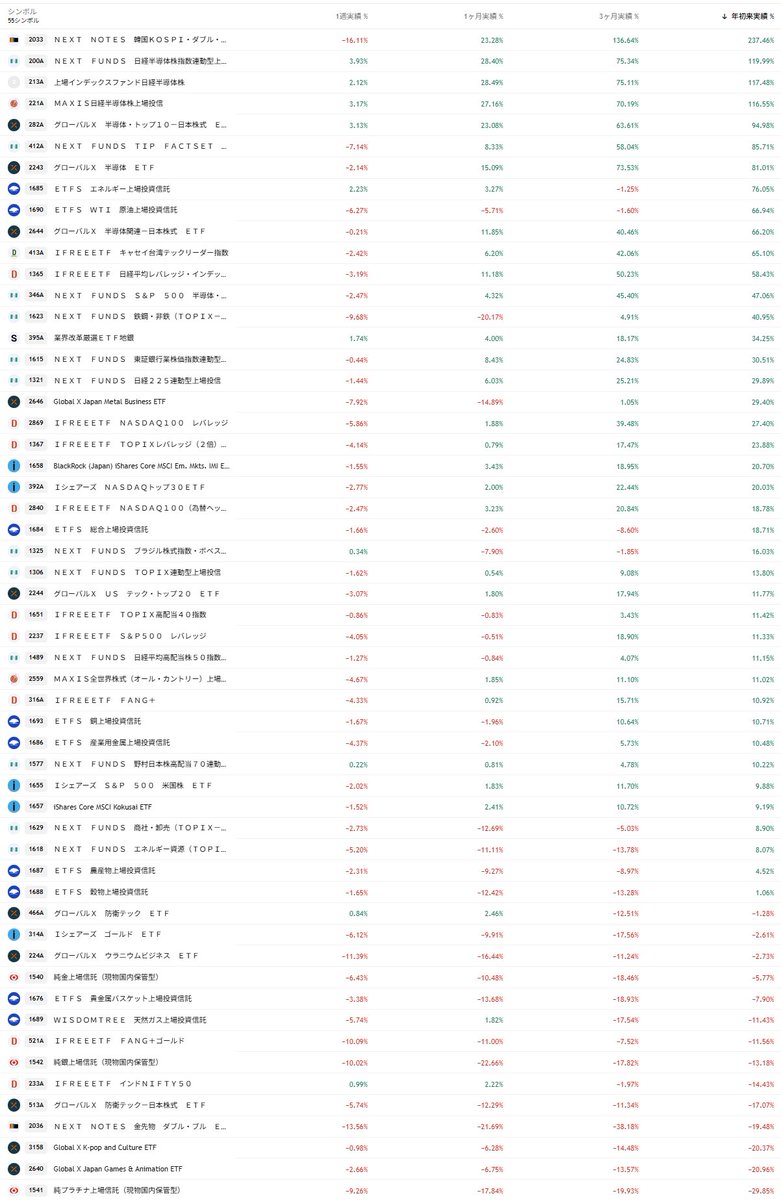

【最新】主要東証ETF 年初来リターンランキング📊(6月13日現在)

韓国KOSPI 2倍が 237%超えと驚異的なパフォーマンスを維持!さらに日経半導体関連が軒並み 110%を突破するなど、半導体株の圧倒的な強さが際立つ相場展開が続いています。

🥇 2033 NN 韓国KOSPI 2倍: 237.46%

🥈 200A NF 日経半導体株: 119.99%

🥉 213A 日経半導体: 117.48%

4位 221A MAXIS日経半導体株: 116.55%

5位 282A GX 半導体トップ10: 94.98%

6位 412A NF台湾イノベイティブ50: 85.71%

7位 2243 GX 半導体: 81.01%

8位 1685 エネルギー上場投信: 76.05%

9位 1690 WTI原油: 66.94%

10位 2644 GX 半導体関連日本株: 66.20%

11位 413A iF 台湾テックリーダー: 65.10%

12位 1365 日経平均レバ: 58.43%

13位 346A NF S&P500半導体: 47.06%

14位 1623 NF 鉄鋼・非鉄: 40.95%

15位 395A 業界改革 地銀: 34.25%

16位 1615 NF 東証銀行業: 30.51%

17位 1321 NF 日経225: 29.89%

18位 2646 GX メタルビジネス: 29.40%

19位 2869 NASDAQ100レバ: 27.40%

20位 1367 TOPIXレバ(2倍): 23.88%

21位 1658 iS 新興国株式 IMI: 20.70%

22位 392A iS NASDAQトップ30: 20.03%

23位 2840 NASDAQ100(為替ヘッジ無): 18.78%

24位 1684 総合上場投信: 18.71%

25位 1325 NF ブラジル株式: 16.03%

26位 1306 NF TOPIX: 13.80%

27位 2244 GX USテックトップ20: 11.77%

28位 1651 IF TOPIX高配当40: 11.42%

29位 2237 S&P500レバ: 11.33%

30位 1489 NF 日経高配当50: 11.15%

31位 2559 MAXIS 全世界株式: 11.02%

32位 316A IF FANG : 10.92%

33位 1693 銅上場投信: 10.71%

34位 1686 産業用金属: 10.48%

35位 1577 NF 日本株高配当70: 10.22%

36位 1655 iS S&P500米国株: 9.88%

37位 1657 iS 先進国株式: 9.19%

38位 1629 NF 商社・卸売: 8.90%

39位 1618 NF エネルギー資源: 8.07%

40位 1687 農産物上場投信: 4.52%

41位 1688 穀物上場投信: 1.06%

▼マイナス圏

42位 466A GX 防衛テック:-1.28%

43位 314A iS ゴールド:-2.61%

44位 224A GX ウラニウムビジネス:-2.73%

45位 1540 純金上場信託:-5.77%

46位 1676 貴金属バスケット:-7.90%

47位 1689 WT 天然ガス:-11.43%

48位 521A IF FANG ゴールド(2026年3月11日上場):-11.56%

49位 1542 純銀上場信託:-13.18%

50位 233A IF インドNIFTY50:-14.44%

51位 513A GX 防衛テック-日本株式(2026年2月26日上場):-17.07%

52位 2036 NN 金先物 2倍:-19.48%

53位 3158 GX K-pop:-20.37%

54位 2640 GX ゲーム&アニメ:-20.96%

55位 1541 純プラチナ信託:-29.85%

Jun 6

【最新】主要東証ETF 年初来リターンランキング📊(6月5日現在)

韓国KOSPI 2倍が 258%超えと驚異的なパフォーマンスを維持。半導体・テックセクターの圧倒的な強さが続いています。

🥇 2033 NN 韓国KOSPI 2倍: 258.55%

🥈 200A NF 日経半導体株: 112.67%

🥉 221A MAXIS日経半導体株: 109.59%

4位 213A 日経半導体: 109.53%

5位 412A NF台湾イノベイティブ50: 93.96%

6位 282A GX 半導体トップ10: 87.70%

7位 2243 GX 半導体: 83.44%

8位 1690 WTI原油: 74.75%

9位 1685 エネルギー上場投信: 68.47%

10位 413A iF 台湾テックリーダー: 66.88%

11位 2644 GX 半導体関連日本株: 64.03%

12位 1365 日経平均レバ: 62.01%

13位 1623 NF 鉄鋼・非鉄: 54.04%

14位 346A NF S&P500半導体: 50.73%

15位 2646 GX メタルビジネス: 39.46%

16位 2869 NASDAQ100レバ: 34.12%

17位 1321 NF 日経225: 31.04%

18位 1615 NF 東証銀行業: 29.72%

19位 395A 業界改革 地銀: 29.37%

20位 1367 TOPIXレバ(2倍): 27.22%

21位 392A iS NASDAQトップ30: 22.89%

22位 2840 NASDAQ100(為替ヘッジ無): 21.31%

23位 1684 総合上場投信: 20.64%

24位 1658 iS 新興国株式 IMI: 20.51%

25位 2559 MAXIS 全世界株式: 16.45%

26位 2237 S&P500レバ: 16.23%

27位 1325 NF ブラジル株式: 15.83%

28位 1306 NF TOPIX: 15.57%

29位 316A IF FANG : 15.24%

30位 2244 GX USテックトップ20: 14.67%

31位 1618 NF エネルギー資源: 13.37%

32位 1489 NF 日経高配当50: 12.58%

33位 1629 NF 商社・卸売: 12.52%

34位 1651 IF TOPIX高配当40: 12.13%

35位 1655 iS S&P500米国株: 11.87%

36位 1686 産業用金属: 11.67%

37位 1657 iS 先進国株式: 10.77%

38位 1693 銅上場投信: 10.39%

39位 1577 NF 日本株高配当70: 9.71%

40位 224A GX ウラニウムビジネス: 7.46%

41位 1687 農産物上場投信: 6.13%

42位 314A iS ゴールド: 3.25%

43位 1688 穀物上場投信: 2.40%

44位 1540 純金上場信託: 0.76%

▼マイナス圏

45位 521A IF FANG ゴールド(2026年3月11日上場):-2.88%

46位 466A GX 防衛テック:-2.91%

47位 1689 WT 天然ガス:-3.81%

48位 1676 貴金属バスケット:-3.82%

49位 1542 純銀上場信託:-5.04%

50位 2036 NN 金先物 2倍:-7.71%

51位 513A GX 防衛テック-日本株式(2026年2月26日上場):-11.11%

52位 233A IF インドNIFTY50:-14.66%

53位 2640 GX ゲーム&アニメ:-17.35%

54位 3158 GX K-pop:-18.79%

55位 1541 純プラチナ信託:-23.12%

4

13

3,737

Alavancagem recorde em bolsa coreana. KOSPI no limiar de bear market. Isso não é surpresa — é consequência. Alavancagem recorde nunca é sinal de saúde. É fragilidade oculta esperando o gatilho. A questão nunca foi SE. Foi QUANDO. #KOSPI #MacroGlobal

17

🧵3/3

et la forte hausse du KOSPI qui a suscité des inquiétudes chez les décideurs politiques quant à la volatilité.

27

2h

🇰🇷 كوريا الجنوبية تراهن على أكبر قفزة في تاريخ سوقها — والمراجعة تأتي الأسبوع القادم

مؤشر

KOSPI

ارتفع أكثر من 90% هذا العام، ليكون واحداً من أفضل أسواق الأسهم أداءً في العالم، مدفوعاً بموجة الذكاء الاصطناعي وتفوق شركتي

Samsung Electronics

و

SK Hynix

اللتين تمثلان أكثر من نصف وزن المؤشر.

لكن الرهان الحقيقي يأتي في 23 يونيو، حين يُعيد

MSCI

مراجعة تصنيف السوق الكورية ضمن مراجعته السنوية للأسواق العالمية. فوز كوريا بتصنيف "سوق متطور" بدلاً من "سوق ناشئ" سيفتح أبواب عشرات مليارات الدولارات من الصناديق السلبية العالمية لدخول السوق تلقائياً.

الإصلاحات الداعمة: تداول الوون 24 ساعة يبدأ 6 يوليو، وتبسيط إجراءات تسجيل المستثمرين الأجانب، وإطلاق صناديق بيتكوين

ETF

المحلية في 2026.

الترقية لا تعني فقط ارتفاع الأسعار — بل تعني قبول كوريا في النادي المالي الأكثر تأثيراً في العالم.

461

KOSPI 5000ポイントに挑戦する

で8000になったら調子に乗ってなお過小評価とか馬鹿やん

"韓国株はなお過小評価か 李在明大統領、台湾市場の上昇を引き合いに地政学リスク論に反論" l.smartnews.com/m-7UNeEdl6/u…

53