Jun 11

Her kommer baktanken med avstemningene i går (tusen takk for mange svar og kommentarer btw)

81.4% sa nei til myntkastveddemålet der utfallet var enten minus 8m eller pluss 10m. Virker fornuftig gitt som flere påpekte at Kelly-kriteriet burde du ha 80m formue for å være med på det. Derimot sa 85.8% ja dersom veddemålet ble stykka opp i 1.000 ulike kast. Rart det ikke var fler tenker jeg, sannsynligheten for å gå i pluss er 99.98% og sannsynligheten for gevinst på 0.5-1.5m er rundt 92%.

Dette er en viktig grunn til at jeg mener lager/industri selskaper på børsen prises for lavt. Yielden på et enkelt lagerbygg bør være høy fordi risikoen potensielt også er høy når kontrakten går ut eller om leietaker går konkurs. I verste fall kan bygget bli omtrent verdiløst. Så når selskapene verdsetter enkeltbygg, eller det blir gjort transaksjoner er typisk yielden høy. Men om du har mange bygg blir risikoen spredt og det blir mer relevant å bruke forventningsverdi. Porteføljer bør ha lavere yield enn enkeltbygg alt annet like

La oss se på Logistea først. De har 169 bygg. De priser eiendommene sine (enkeltvis) på 6.8% netto yield, eller 6.4% EBIT-yield (om vi trekker ut sentral/adm kost). Aksjen handler under 21% under NAV, implisitt EBIT-yield (gitt dagens aksjekurs) er 6.88%. Logistea sin refenranserente (definert som snitt av 3m og 10y vekta i selskapets respektive geografiske markeder) kommer jeg til 2.84%. Altså er det 4.04% implisitt yield-gap. Synes jeg er veldig høyt.

På den positive siden: Logistea har i snitt 9.1 års gjenværende leiekontrakter og 83.3% går ut i 2031 eller seinere. De har i tillegg lave leier på SEK 751/kvm som også bør bidra til lavere risiko for ledighet og potensiell oppside ved reforhandlinger. På den negative siden kommer 20-25% (og fallende) av leieinntektene fra en leietaker, BEWi. BEWi henta i fjor EUR 75m i en emisjon og har redusert netto gjeld (ex leieforpliktelser) fra EUR 297.7m til EUR 201.6m siste året. Etter mitt skjønn har de fortsatt for mye gjeld og representerer den største risikoen i Logistea.

Uansett, om vi går tilbake til yieldgapet. Tross risikoen med BEWi mener jeg at med lange kontrakter, lite forfall på kort sikt og lave leienivåer er risikoen i Logistea moderat. Å finne en benchmark er ikke så enkelt. Yield-gapet skal dekke renter og kontantstrøm til egenkapitalen. Om vi legger til grunn 2.5% som er snittet av markedet (som jeg også i sum synes er billig), så har vi en aksjekurs på SEK 22.75 som er 63% høyere enn i dag.

Andre eiendomsselskaper med høyt yieldgap er Altra (tidligere Nyfosa), Diös, Eastnine og Stenhus. Om en virkelig ønsker å få lavere motpartsrisiko er Sagax med sine 1.050 bygg på tvers av en rekke europeiske land et passende valg. De også har implisitt yield-gap i dag på >3% som er sjeldent høyt for dem å være. $LOGIB

Jun 10

Så her kommer oppfølginsspørsmålet: Tenk deg et myntkast der du har 50 % sjanse til å vinne 10.000 kroner og 50 % sjanse til å tape 8.000 kroner. Du må delta i 1.000 uavhengige myntkast med de samme betingelsene hver gang. Ville du vært med?

3

35

12,660

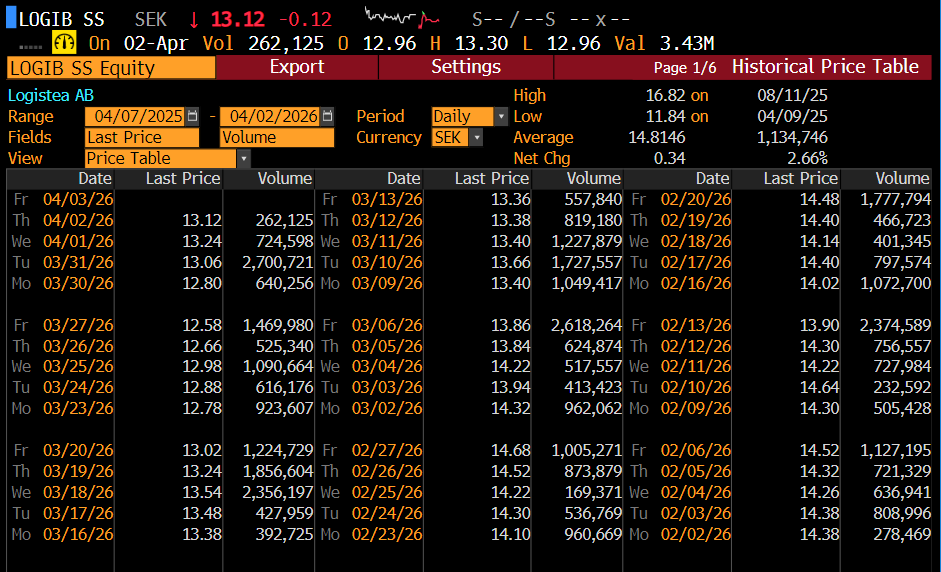

Apr 28

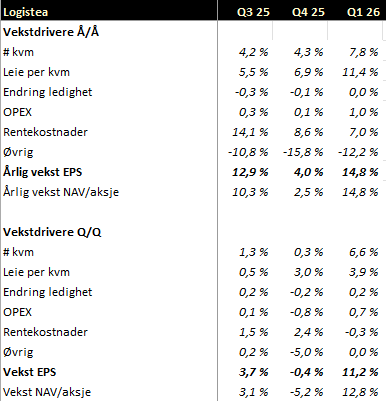

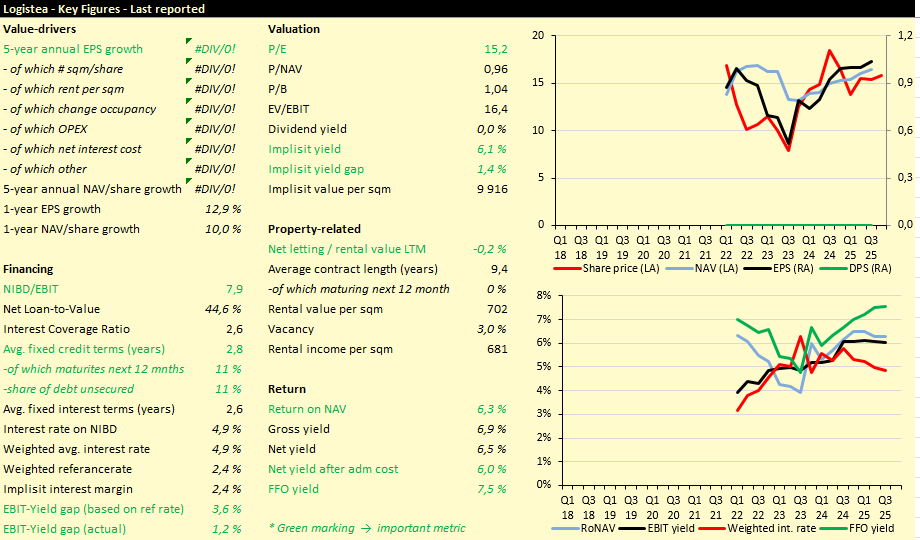

Logistea hadde i Q1 en run-rate EPS på SEK 1.15 per aksje, opp 14.8% Å/Å og 11.2% Q/Q. Tabellen under viser drivere. Under "øvrig" var det primært økt betalt skatt som bidro negativt.

NAV/aksje var SEK 17.58 $LOGIB

2

24

4,039

Apr 5

Synes kanskje spesielt Logistea ser interessant ut nå.

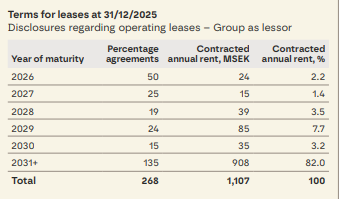

Det virker på meg som mange er bekymra for ledighetsrisiko når kontraktene går ut. Og det er fair, men snitt gjenværende leietid er 9.4 år og 82% av leiene går ikke ut før 2031 og seinere. Så det blir en del kontantstrøm før det uansett.

Og med gjennomsnitt leie på SEK 723/kvm (som er lavt) så kan det jo være mange av kontraktene blir fornya også.

Møtte de i Stockolm i mars og de var overraskende lite bekymra for ledighet (men jeg har blitt lurt før)

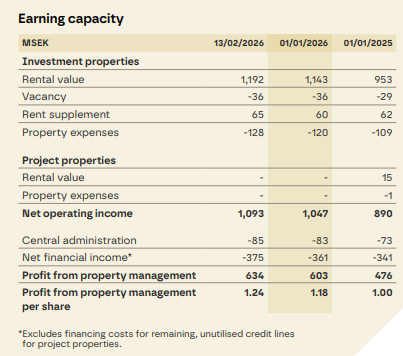

Ihht deres inntjeningsförmåga (earnings capacity) tjener de SEK 1.24 per aksje nå, eller SEK 1.18 ved årsskiftet (faktisk betalt skatt utgjorde 14 øre i 2025, så jeg bruker SEK 1.04 i mine beregninger per Q4). Kursen er rett over SEK 13, så tenker det er ganske billig.

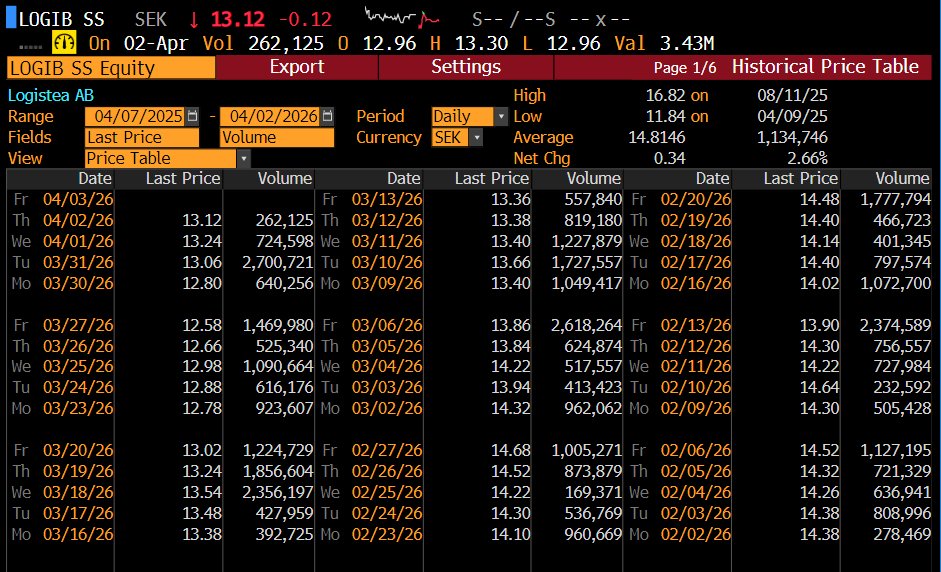

Og for fondsforvaltere som meg er (desverre) likviditet i aksjen også noe en må ta litt hensyn til, og den har økt siste tia. Gått 1.1m aksjer daglig i snitt siste par måneder ( darks - der veit jeg av egen erfaring det også er en del volum). Så det er heller ikke noe godt argument mot aksjen.

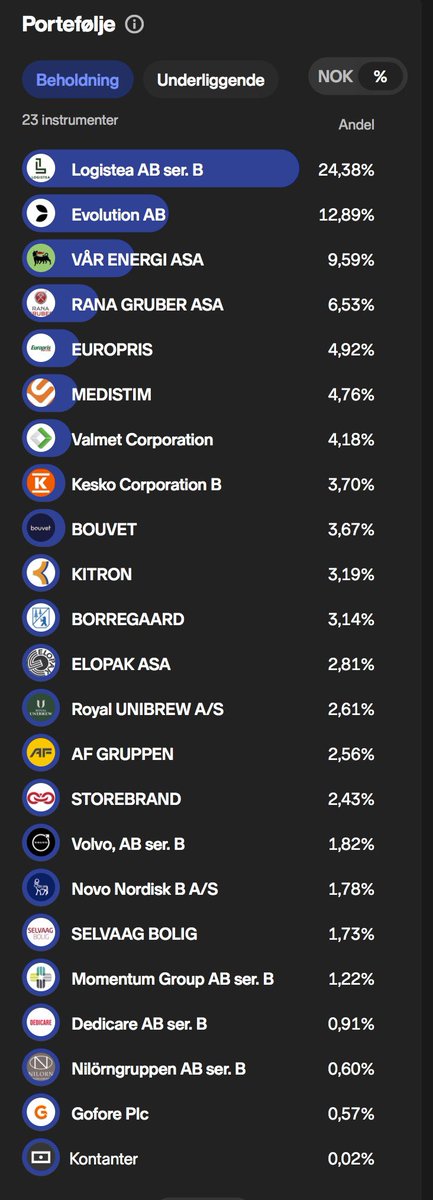

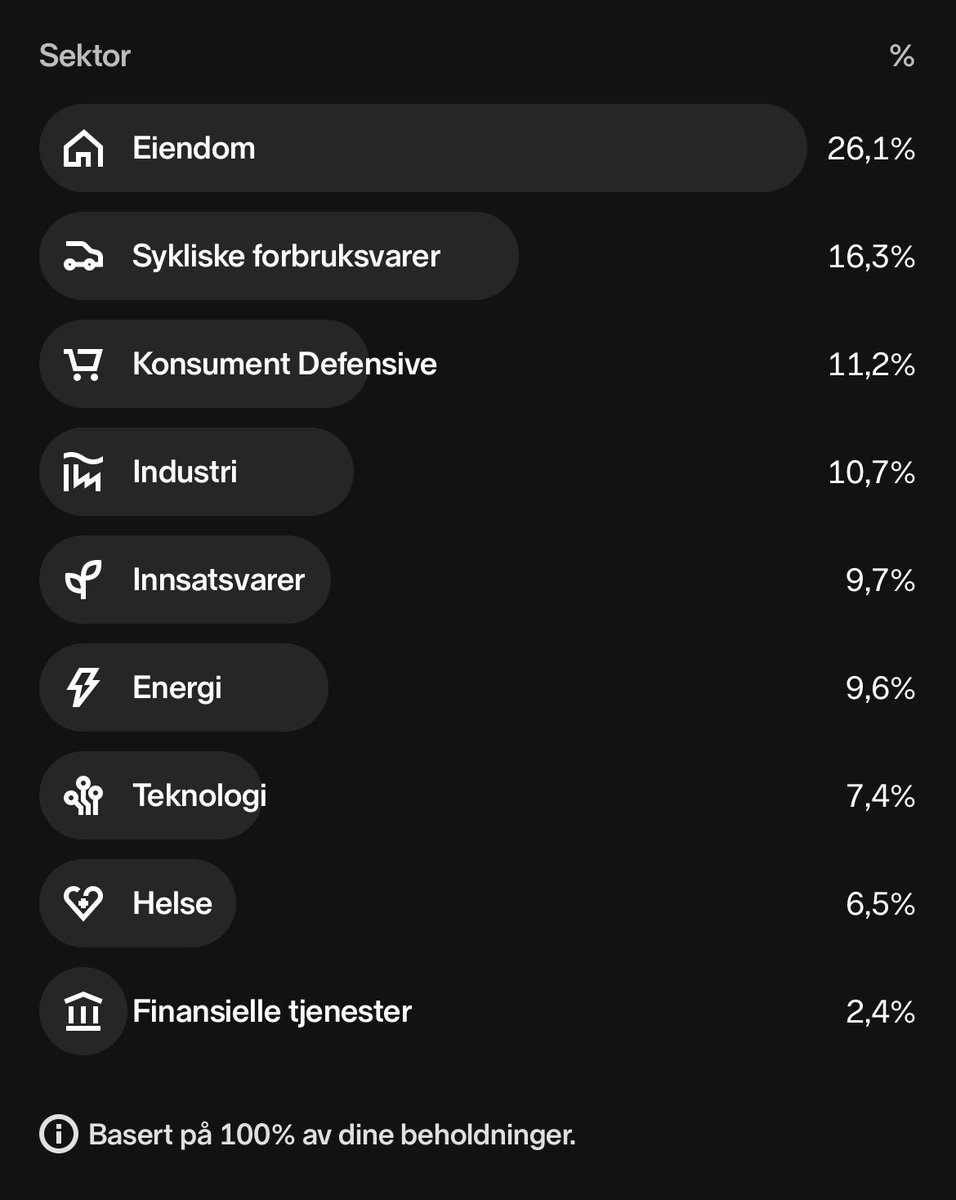

For ordens skyld, eier masse Logistea i First Nordic Real Estate, gråter kun for min sjuke mor, ikke investeringsråd, gjør egen analyse osv

$LOGIB

Apr 5

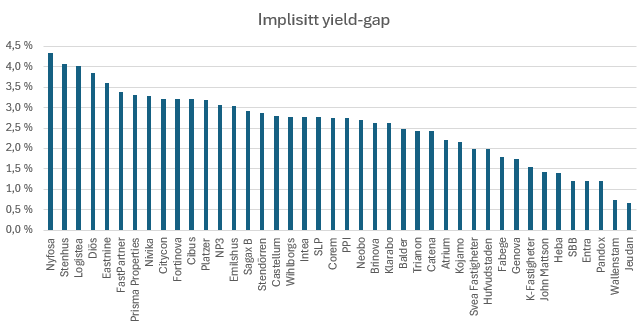

Om jeg måtte valgt et eneste tall å vurdere eiendomsaksjer på, så måtte det blitt implisitt yield-gap. Definisjonen jeg bruker er yielden (EBIT/eiendomsverdi) basert på markedsverdi av egenkapital (hensyntatt tilknytta selskaper, minoriteter osv) minus snittet av korte og lange markedsrenter vekta i de land selskapene er eksponert.

Det forteller noe om både yield på eiendommene, verdsettelse og evne til å tåle høyere renter. Så må det selvsagt også avstemmes mot belåning, kontrakslengder, ledighetssrisiko (eller mulighet ved høy ledighet) over/underleie, kreditttid og øvrige risikoparametre.

Synes de 5 lengst til venstre i grafen ser ganske attraktive ut (tre av de kjøper også tilbake egne aksjer)

1

21

7,342

Apr 2

the logib behind bringing in tania obst to the england coaching setup is just phenomenal. england need her #NSL2026

2

43

3,438

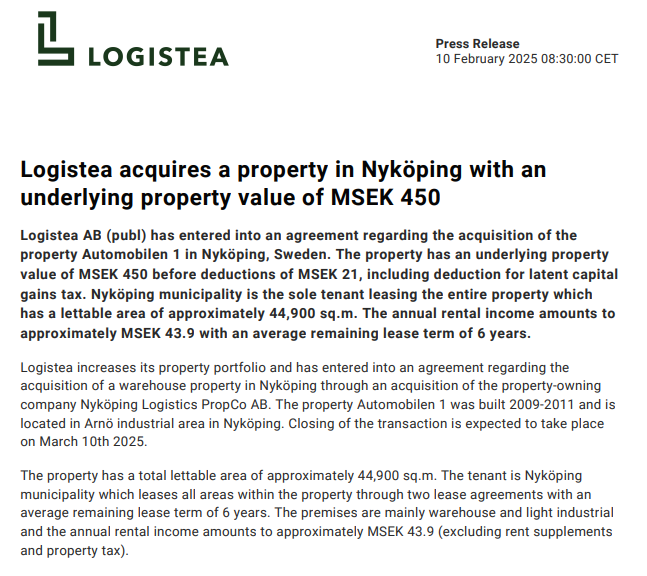

Mar 6

Logistea med en liten transaksjon. SEK 38m for en kåk med SEK 4.5m i leieinntekter og 4k kvm. Brutto yield på 11.8% (trolig ikke mye kostnader så høy nettoyield også), SEK 9.5m/kvm. 9 år gjenværende kontrakt. Kan vel ikke bli helt krise det $LOGIB

mfn.se/a/logistea-ab/logiste…

3

18

5,003

18 Dec 2025

Ikke så veldig stort, men Logistea kjøper til 8.3% bruttoyield (7.9% netto gitt samme margin som resten av selskapet) i Sverige. Blir ganske bra yield-gap det. $LOGIB

mfn.se/a/logistea-ab/logiste…

4

20

5,594

20 Nov 2025

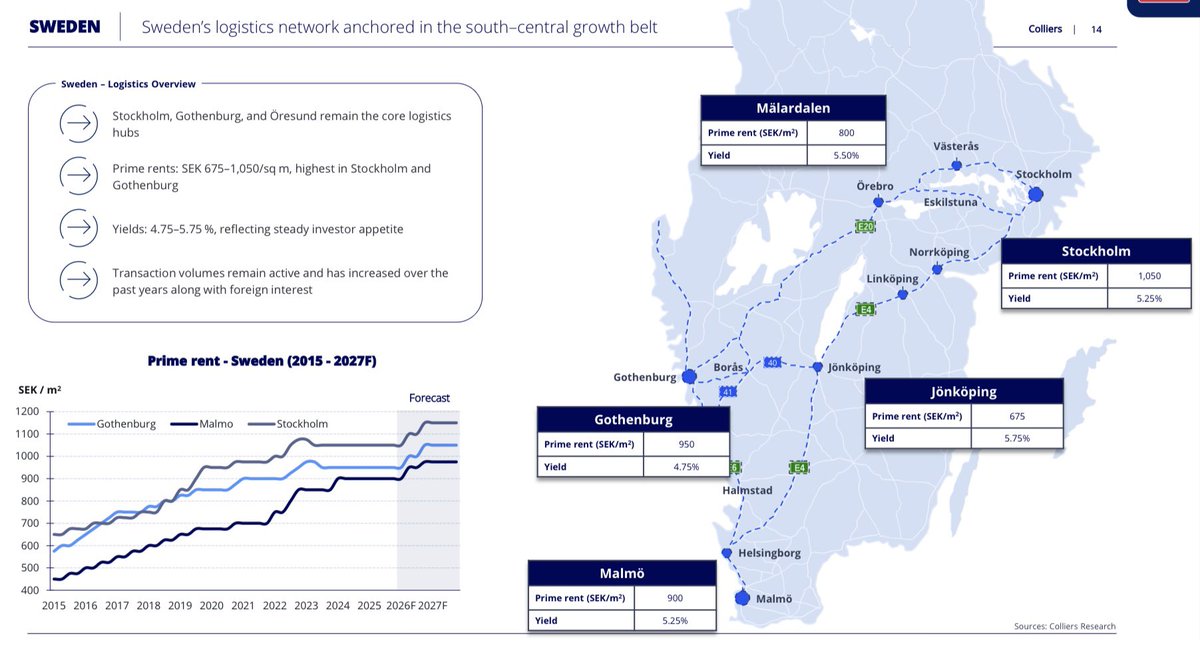

Interessant slide om forventninger til leier for lager/logistikk/lett industri de neste par åra (kilde: Colliers webinar i går)

$SFAST $SAGAX $EMILB $SLP $LOGIB

20 Nov 2025

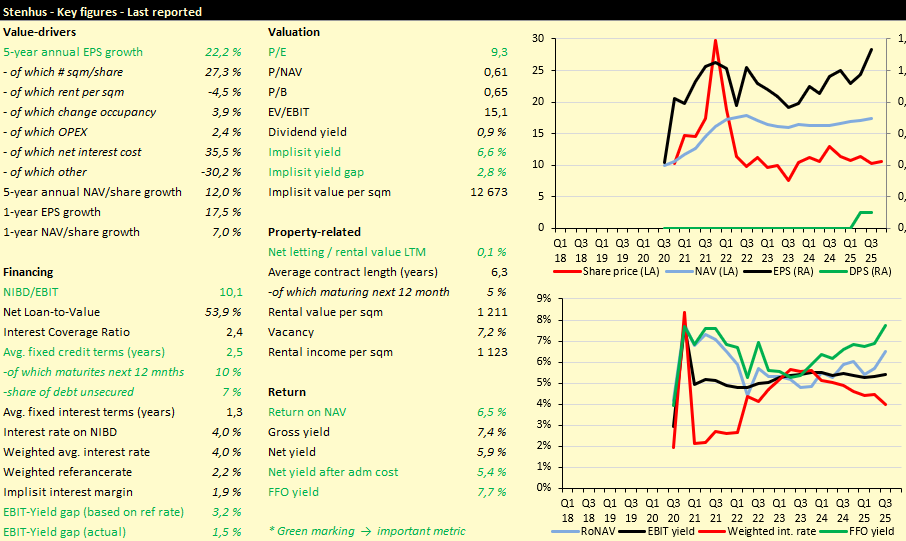

StoneHouse siste selskap ut med Q3 tall for min del. Run-rate EPS er nå SEK 1.13 som er opp fra SEK 0.97 i Q2 og opp 17.5% Å/Å. Av Å/Å veksten kommer 6% fra flere kvm, 16% fra lavere renter mens økt skatt påvirker negativt. NAV per aksje er nå SEK 17.4 som er opp 7% Å/Å.

Stenhus kjøper også tilbake egne aksjer og om jeg ikke har blingsa, kjøpte de tilbake rundt 5m aksjer (1.4% av utestående aksjer) i oktober som vil bidra til økt run-rate EPS og NAV per aksje i Q4. De utstedte også en ny obligasjon med 2.975% margin over STIBOR som erstatter en gammen obligasjon med 6% margin. Ikke helt sikker på om denne allerede er inkludert i earnings capacity (skal høre med de)

Synes verdsettelsen fremstår som veldig lav sammenligna med andre selskaper med eksponering mot lager/logistikk/lett industri (68% av Stenhus sin eksponering) enten en ser på P/E (som er 9.5x) eller P/NAV (0.61x).

$SFAST utgjør drøyt 7% av krisefondet

1

2

18

7,626

Juba 2000-ndte alguses tuli Hansapanga skämm, kus halvas eesti keeles tuli, et tere, me oleme Hansapank ja kaotasime su koodid, palun sisesta need. Inimesed sisestasid.

Miks sa arvad, et inimene, kes skämmerid smartid-ga sisse logib, neile oma koodikaardi pilti ei saada?

1

13

583

22 Oct 2025

Logistea hadde i Q3 en run-rate EPS på SEK 1.04, som er opp fra SEK 1.00 i Q2 og opp 12.9% Å/Å. Lavere renter bidrar mest positivt, men også antall kvadratmeter og leiepriser, mens høyere betalt skatt bidrar negativt. NAV/aksjer opp 10% Å/Å. $LOGIB

1

1

22

4,154

8 Oct 2025

Why does everyone keep saying this?

He didn’t cheat with his yoga instructor because Texas Tech changed their logib

That is why your husband cheated, Karen.

3

11

3,270

10 Jan 2025

😅😅 Siis ta ärkab, logib süsteemi ja hääletab ikka enda lemmiku poolt. Viimane hääl loeb. Ja üleüldse niimoodi mõelda on lihtsalt loll.

1

7

129

12 Dec 2024

🔍La Confédération a procédé à un développement de son outil d’analyse de l’égalité salariale entre femmes et hommes, #Logib. Il permet désormais d’encore mieux tenir compte de la diversité des fonctions au sein de certaines entreprises. 🗞 Communiqué: ebg.admin.ch/fr/nsb?id=10351…

1

2

5

297

$LOGIB prises alt for billig🐂

Selskapet prises som det ikke er noen oppside i fornyede leiepriser, kommende rentekutt, reforhandling av obligasjoner, KPI-justering av eksiterende kontrakter, oppkjøps- og fusjonsmuligheter. 4 innsidekjøp bare siste uken.

Se 📽️ under!⬇️

2

10

4,431

22 Oct 2024

See on mõistlik teha nii, et kuue kuu tagant keegi logib sisse ja muudab index.html sees lslt numbri ühe võrra suuremaks.

1

16

561