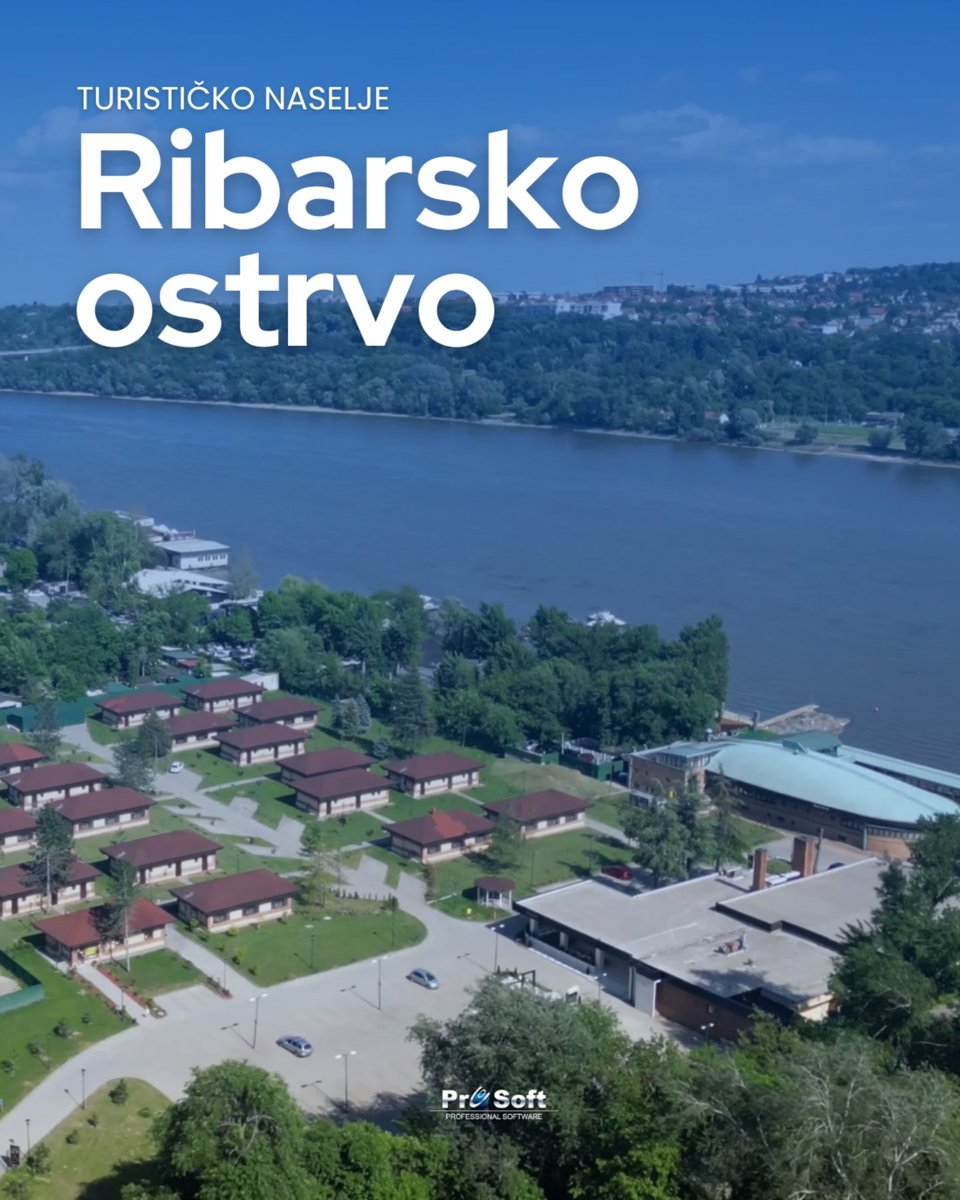

Na Dunavu, nadomak grada, Ribarsko ostrvo zauzima posebno mesto u domaćem turizmu kao jedinstveno turističko naselje sa 4 zvezdice, a Prosoft rešenja su deo njihove svakodnevne podrške u radu.

Zahvaljujemo na poverenju @ribarskoostrvo_tn

6

Have a question about your ProSoft solution? The answer may be in the Knowledge Base: bit.ly/39Ab4eZ

2

2

78

Sri Lanka’s Consumer Sentiment Index in Mar 2026 fell sharply marking the steepest month on month drop since Jan 2021 with a majority expecting their household financials situation to worsen over the next 12 months according to Prosoft Research & Insights

1

3

101

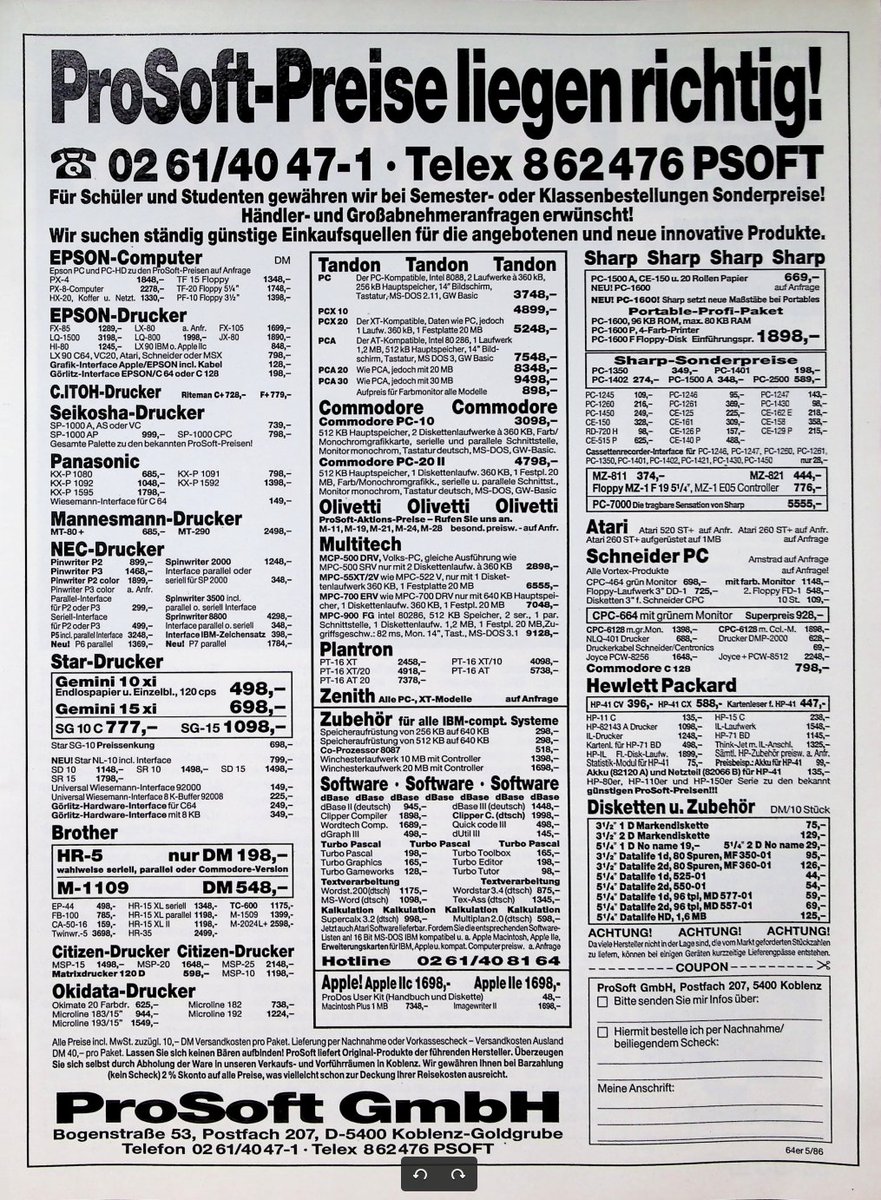

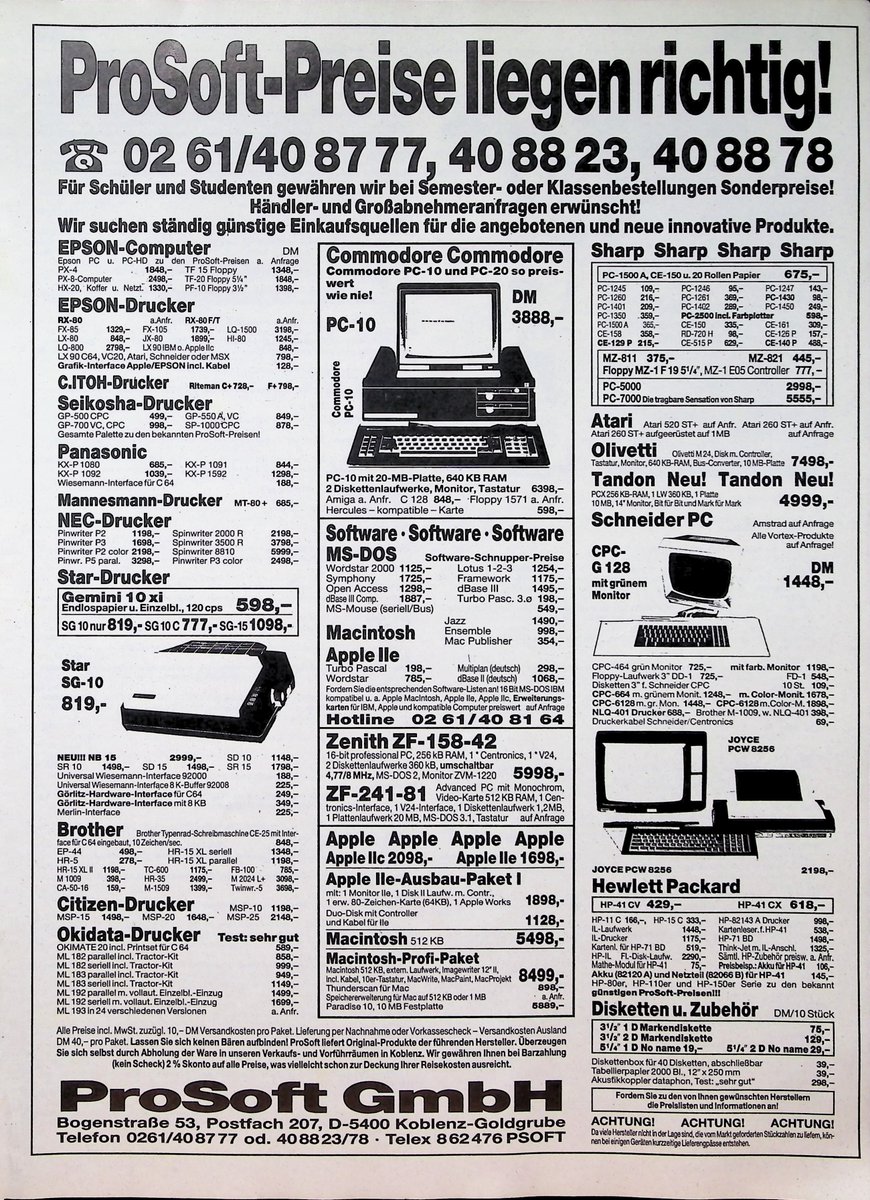

🖨️ Star-Drucker, Plotter & komplette CPC-Systeme auf einen Blick

Preisliste aus den 80ern: Gemini 10xi für 498 DM, Interfaces, Laufwerke…

👉 Hardware war kein Nebenbei-Kauf – sondern echte Investition

Was war damals eure erste große Anschaffung?

#RetroComputing #ProSoft

5

13

465

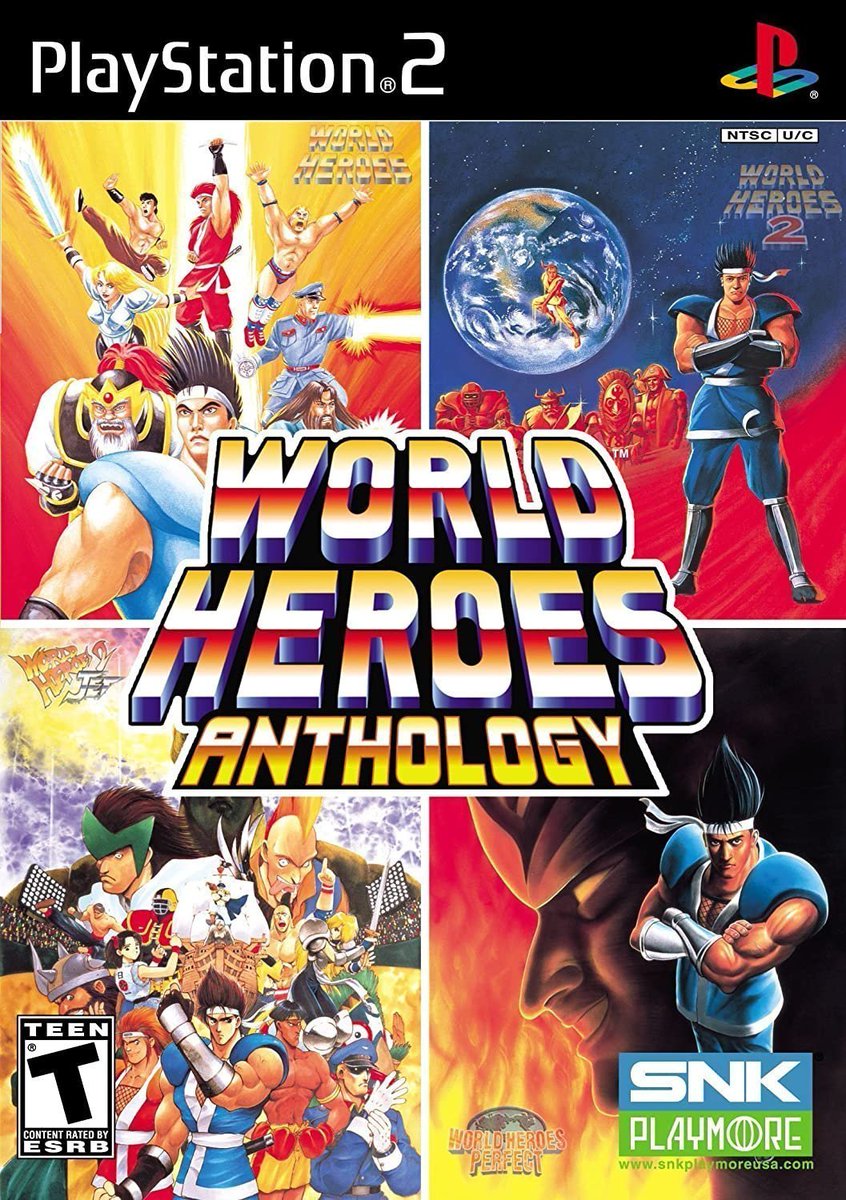

18 years ago today, World Heroes Anthology was released on the PlayStation 2 in NA. It was developed by Prosoft and published by SNK Playmore.

1

6

27

466

Today's featured website is Prosoft Clinical, a full service Clinical Research Organization that has also been providing product development and analysis services to the pharmaceutical, biotech and medical device industries since 1995. Check them out!

prosoftclinical.com

2

25

Feb 19

Zákazku za viac ako 13,6 milióna eur vyhrala žilinská eseročka Prosoft services. Tá predložila životopis odborníka, ktorý mal pracovať na neexistujúcom projekte. brnw.ch/21x04EN

2

186

Feb 11

📢 Ransomware Alert: BCS ProSoft 🇺🇸

BCS ProSoft (bcsprosoft.com), a U.S.-based technology consulting firm specializing in business management software solutions including Sage, Deltek, and ARM, has reportedly fallen victim to the Sinobi ransomware group.

NB: The group intends to publish the data within 13–14 days.

🔍 Key Details:

🛡️ Threat actor: Sinobi

📅 Reported on: 11/02/26

⚠ Data Compromised: 100 GB

7

1,380

Feb 11

🚨Cyberattack Alert ‼️

🇺🇸US - BCS ProSoft

Sinobi hacking group claims to have breached BCS ProSoft.

Allegedly, the attackers exfiltrated 100 GB of data, including financial data, customer’s data and contracts.

Sector: ICT

Threat class: Cybercrime

Observed: Feb 11, 2026

Status: Pending verification

—

About this post:

Hackmanac provides early warning and cyber situational awareness through its social channels. This alert is based on publicly available information that our analysts retrieved from clear and dark web sources. No confidential or proprietary data was downloaded, copied, or redistributed, and sensitive details were redacted from the attached screenshot(s).

For more details about this incident, our ESIX impact score, and additional context, visit HackRisk.io.

4

15

5,915

Kurzer Blick auf die Preise – alles völlig normal.

🖥️PC für zwei (Brutto-)Monatsgehälter

💾Disketten einzeln gerechnet

📞Bestellung per Telefon

📠Telex optional

„ProSoft-Preise liegen richtig!“

Und wir wussten damals ganz genau, was Technik wert ist.☕😄

#Retro #Computerpreise

5

2

145

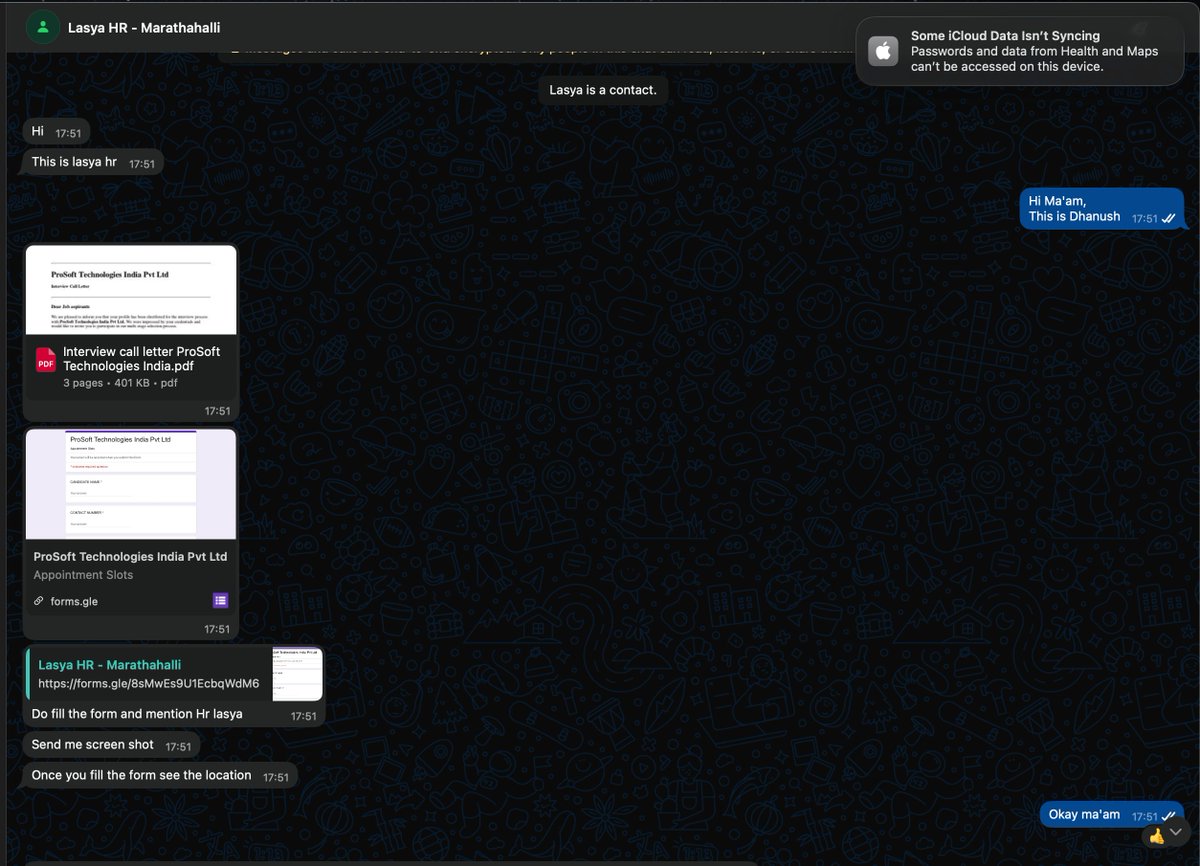

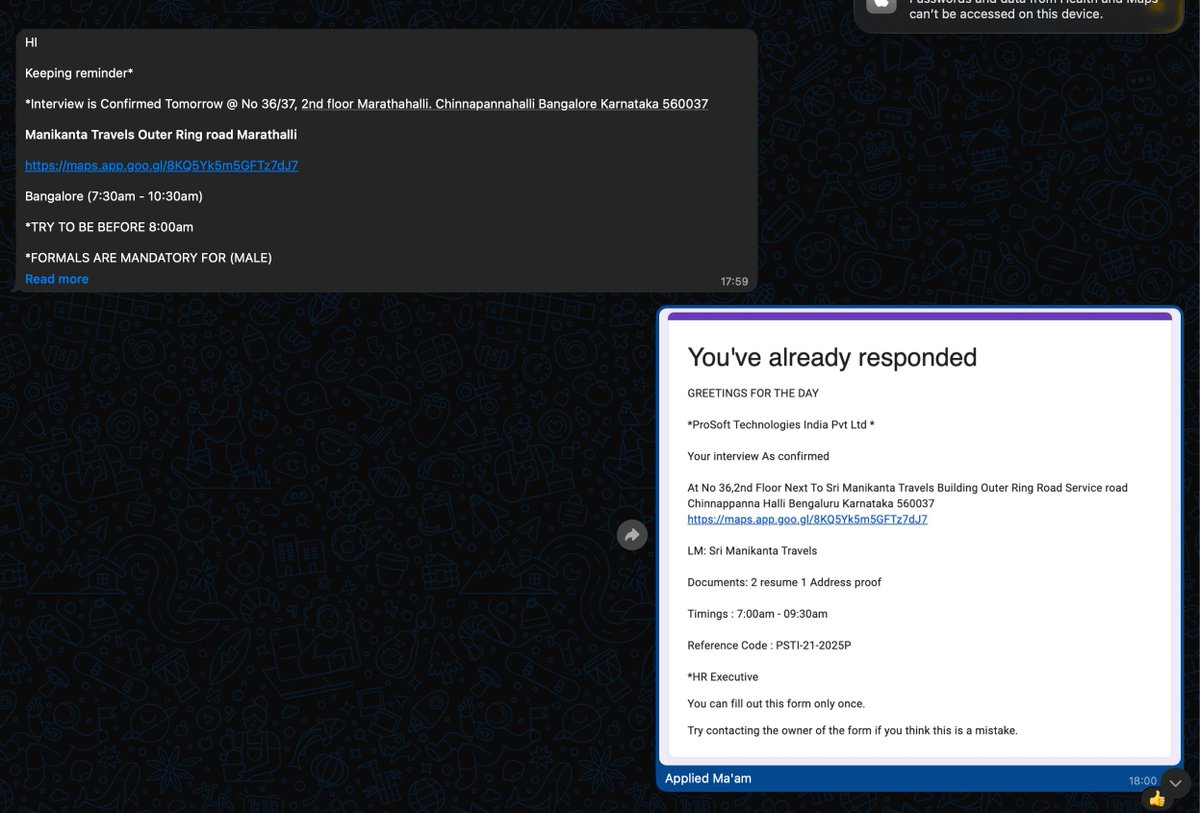

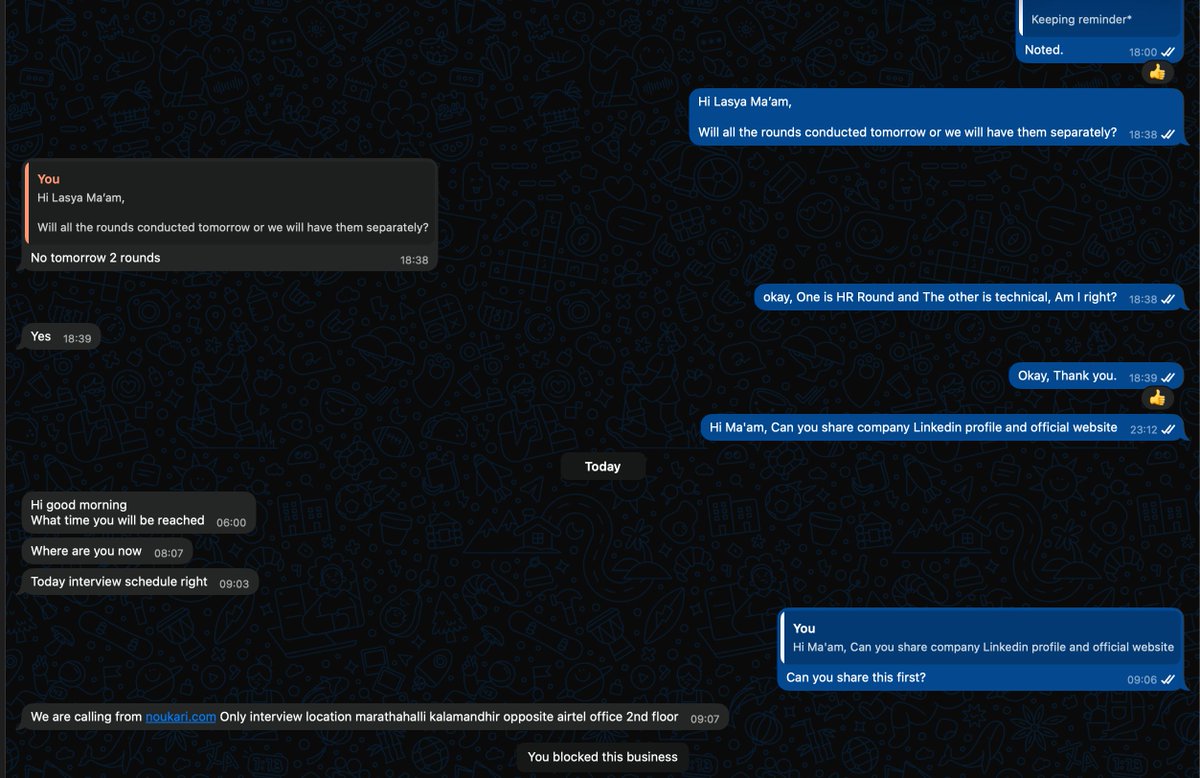

17 Dec 2025

Please be aware of a call from ProSoft Technologies Pvt Ltd. Avoid the hassle of filling the form and avoid going to the location.

I have gone through this linkedin post and realised they ask money to get paid.

linkedin.com/posts/jaiganesh…

16 Dec 2025

Got an interview tomorrow near Marathahalli, Bengaluru.

Reporting time is 8 am and I have to travel 25kms to just reach the office.

It's gonna be fun.

3

1

11

427

2 Dec 2025

Had a RAID5 array fail. Inconvenience. "Data Rescue" by Prosoft for the win... $80. Worth it.

Theres 20 Tb of data that wouldn't mount.

1

2

154

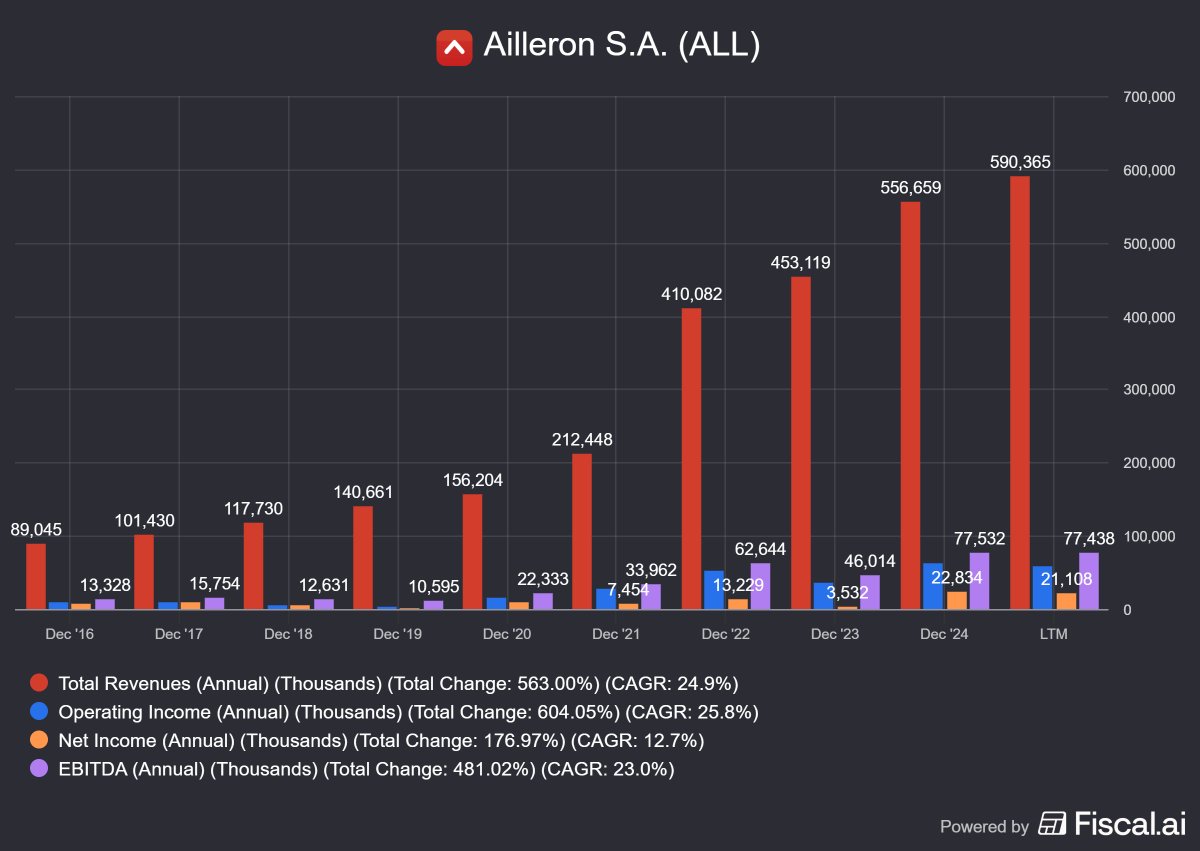

#ALL #Ailleron #AnalizaFundamentalna

Zapomniana spółka na GPW – dlaczego warto obserwować Ailleron SA?

Ailleron SA to krakowska firma technologiczna notowana na warszawskiej giełdzie. W lipcu 2025 r. jej kurs oscylował w okolicach 19–20 zł, a jeszcze w połowie października kurs pozostawał w widełkach 17–18 zł. Jednak wyniki finansowe za drugi kwartał 2025 roku mocno rozczarowały analityków. Szczególnie o 40% niższy EBIT od oczekiwań oraz niższe od prognoz przychody i EBITDA, to spowodowało spadek notowań do ok. 16,6 zł za akcję na dzień dzisiejszy r. Spółka notuje więc swoją najniższą wycenę od ponad roku.

Pomimo niższej kapitalizacji rynkowej, Ailleron wciąż rozwija się dynamicznie, a w jej portfelu kryją się aktywa o dużym potencjale. Przyjrzyjmy się najważniejszym wnioskom z ostatnich raportów i perspektywom na przyszłość.

1️⃣ Dwusegmentowy model biznesu

Grupa Ailleron działa w dwóch głównych segmentach:

➡️ Software Mind (Technology Services) – spółka zależna zajmująca się outsourcingiem i rozwojem oprogramowania. Obsługuje klientów z Europy i USA, w tym Doliny Krzemowej, oraz ma markę telekomunikacyjną Amplitiv. Ten segment generuje około 87 % przychodów grupy i niemal całość zysku operacyjnego.

➡️ FinTech – obejmuje autorskie rozwiązania dla bankowości i leasingu, jak platforma LiveBank24. Ten obszar pozostaje dużo mniejszy i wciąż zmaga się z niską rentownością (–3,2 mln zł EBIT w pierwszym półroczu 2025).

Łącznie spółka obsługuje ponad 230 klientów w ponad 40 krajach (w tym ING, Citibank, Santander) i zatrudnia ponad 1800 specjalistów.

2️⃣ Wyniki finansowe i prognozy

W pierwszym półroczu 2025 roku Ailleron utrzymał szybki wzrost:

Przychody grupy wyniosły 283,2 mln zł ( 14% rok do roku). Ponad 76% sprzedaży pochodziło z eksportu.

EBITDA około 37,5 mln zł (stabilnie). Zysk operacyjny (EBIT) spadł do 26 mln zł – głównie wskutek wysokich kosztów amortyzacji po przejęciach oraz programów motywacyjnych. Zysk netto to 23,2 mln zł i był tylko nieco mniej niż rok wcześniej dzięki jednorazowemu zyskowi z wyceny opcji call.

W drugim kwartale 2025 r. wyniki były wyraźnie poniżej oczekiwań (EBIT o ponad 40% niższy od konsensusu analityków), co przełożyło się na tak mocną przecenę kursu. Ryzyko rozczarowania wynikami stało się jednym z głównych czynników, na które obecnie zwracają uwagę inwestorzy.

Prognozy Domu Maklerskiego Trigon z lipca przewidują, że w całym 2025 roku przychody mogą przekroczyć 607 mln zł ( 9% r/r), EBITDA sięgnie 91 mln zł, a zysk netto około 17 mln zł. Bieżący rok najpewniej zakończy się niższym zyskiem netto, ale analitycy spodziewają się odbicia w 2026 r. – przychody mogą wzrosnąć do 668 mln zł, a zysk netto do około 26 mln zł.

Segmenty w liczbach

➡️ Software Mind: 247,6 mln zł przychodów w H1 2025 ( 15% r/r), 28,6 mln zł EBIT, marża EBIT ~12%.

➡️ FinTech: 34,4 mln zł przychodów w H1 2025 i strata operacyjna –3,2 mln zł. Po korekcie o jednorazowy pozytywny wpływ z 2024 r., widać jednak poprawę efektywności.

3️⃣ Ryzyka i bolączki

Jest kilka istotnych ryzyk, które należy wziąć pod uwagę przy inwestycji w spółkę:

➡️ Ryzyko kursowe (dolar) – duża część przychodów jest generowana w USD, więc osłabienie dolara wobec złotego obniża marżę operacyjną. W I kw. 2025 spółka zanotowała 5,1 mln zł ujemnych różnic kursowych. To szczególnie silnie wpłynęło na wyniki w 2025 r.

➡️ Trudne otoczenie IT – globalny sektor usług IT przechodzi spowolnienie, klienci ograniczają budżety, a konkurencja cenowa rośnie.

➡️ Wysoka amortyzacja po przejęciach – w szczególności po akwizycjach number8 i Prosoft w 2024 roku, które wyraźnie podniosły wskaźniki amortyzacji.

➡️ Uzależnienie od Software Mind – segment SM odpowiada za niemal cały zysk grupy; FinTech pozostaje niedochodowy.

➡️ Mała kapitalizacja i niska płynność – kapitalizacja rynkowa Ailleron SA w październiku 2025 wynosi ok. 205-215 mln zł przy dziennych obrotach <0,3 mln zł, co sprawia, że spółka pozostaje niszowa.

4️⃣ Potencjalne katalizatory i szanse

➡️ Sprzedaż Software Mind – w lutym 2025 ogłoszono przegląd opcji strategicznych dla SM. Według Trigon DM, SM może wypracować ok. 81 mln zł EBITDA w 2025 r. Sprzedaż wycenianego na 8–10x EBITDA Software Mind mogłaby przynieść Ailleron 20–26 zł na akcję netto. Przeprowadzenie transakcji w czasach odbicia koniunktury potencjalnie pozwoliłoby na wyższą wycenę.

➡️ Kontynuacja przejęć – jeśli sprzedaż SM nie dojdzie do skutku, Ailleron ma 57,6 mln zł gotówki i stabilne zadłużenie, co daje przestrzeń na kolejne zakupy na rynkach, gdzie wyceny pozostają atrakcyjne.

➡️ Poprawa efektywności segmentu FinTech – autorskie produkty (LiveBank, rozwiązania AI dla banków) posiadają potencjał wzrostu.

➡️ Nowy prezes, świeże spojrzenie – od 19 maja 2025 spółką kieruje Sławomir Soszyński, były CIO/CTO ING i JP Morgan. Zmiana na stanowisku prezesa może przynieść nowe impulsy, a założyciel Rafał Styczeń pozostaje w radzie nadzorczej.

➡️ Plany podziału grupy oraz przekształcenie Software Mind w spółkę akcyjną – to ważny kontekst zmian strukturalnych w grupie.

5️⃣ Wyceny i potencjał

Trigon DM obniżył w lipcu 2025 r. wycenę DCF do 24 zł na akcję (z 26 zł), co w tamtym momencie oznaczało 25% dyskonto względem kursu rynkowego. Wycenę porównawczą (mnożnikową) analitycy określili na 33 zł za akcję – natomiast obecne przeceny sprawiają, że Ailleron może być wyceniany atrakcyjnie względem zagranicznych konkurentów.

Mocne strony:

🔹Globalna baza klientów premium i 76% przychodów z zagranicy.

🔹Dwucyfrowy wzrost przychodów i udane akwizycje zwiększające skalę.

🔹Silny aktyw w postaci rentownego Software Mind.

🔹Doświadczony zarząd i stabilny akcjonariat.

Słabe strony i ryzyka:

🔹Zysk skoncentrowany w jednym segmencie – FinTech pozostaje niedochodowy.

🔹Presja marżowa, koszt pracy i niekorzystny kurs USD.

🔹Wysokie amortyzacje po przejęciach utrudniają interpretację wyników.

🔹Niska płynność akcji i efekt „zapomnienia”.

Co dalej ze spółką?

Ailleron SA rośnie szybko, posiada ciekawe aktywa i globalny zasięg, ale przez czynniki takie jak niska płynność, rozczarowujące wyniki Q2’2025, słabszy dolar, nierentowny FinTech czy wysokie amortyzacje, spółka nie zdobyła szerokiej uwagi inwestorów. Jeżeli zrealizowany zostanie pozytywny scenariusz (np. sprzedaż Software Mind za dobrą cenę, poprawa rentowności FinTechu lub dalszy rozwój przez przejęcia), kurs akcji może nadrobić dystans do wycen analitycznych. Z drugiej strony dalsza stagnacja jest możliwa przy utrzymaniu bolączek.

Ailleron nie jest dla każdego inwestora. Dla cierpliwych, którzy potrafią ocenić ryzyko i poczekać na katalizatory, może być interesującym, choć niszowym, elementem portfela. Warto ją obserwować – jej mocne fundamenty i wyzwania czynią z Aillerona spółkę, która może jeszcze zaskoczyć inwestorów w nadchodzących kwartałach.

Uwaga: to nie jest rekomendacja inwestycyjna. Materiał ma charakter informacyjny i edukacyjny.

Źródła: Sprawozdanie z działalności Grupy

Kapitałowej i Spółki Ailleron

za I półrocze 2025 roku,

DM Trigon - Raport w ramach Programu Wsparcia Pokrycia Analitycznego GPW, Finchat, biznesradar.pl,

6

59

8,202

17 Oct 2025

Depends... Sometimes it is

"We malaya unasemaje..."

And sometimes its

"Thank you for calling Prosoft Macrosystems. How can we help you today?😊"

3

96

30 Sep 2025

Nani ako na number yake we can liase with @Chumafinest wamtengenezee gate then Prosoft MS will automate it to automatically open when a remote control is placed in the car. No need to wait for your murima babe to open it for you, bro! Hit us up for all matters Surveillance!

11

380

28 Jul 2025

From field to remote - OFFGRID, PROSOFT & F-Response are live at #PoliceExpo2025 with Cyint Technologies!

🔐 Secure evidence

📊 Analyze CDR/IPDR

🌐 Acquire data remotely

📍 Hall 12A, Stalls A81–A86

📅 July 31 – Aug 1

#DFIR #DigitalForensics #CyberCrime #CyintTechnologies

2

2

119

1 Jul 2025

ProSoft Technology is excited to announce the launch of the ILX56-PNC and ILX56-PND modules for ControlLogix® systems. These in-chassis solutions enable seamless communication with PROFINET networks. ow.ly/H6Jk30sNkJC

1

109

28 May 2025

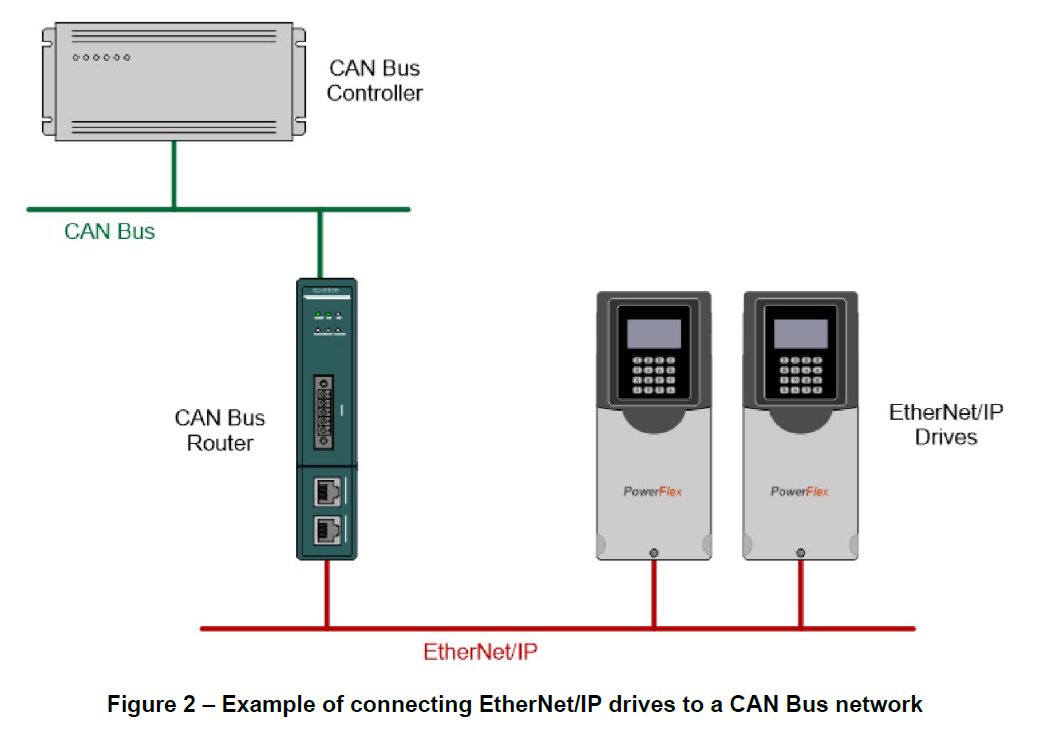

ProSoft is excited to announce that two new modules are now available to connect your equipment. Get the details on the CAN Bus and #ControlNet modules: bit.ly/4jlkeQj

1

5

105