Jun 10

#フルコンプ福岡天神店

#遊戯王

🌈【✨新弾シングル入荷情報✨】🌈

💥遊戯王OCG最新弾💥

『ROVOLUTION BOOSTER』より

▀▄▀▄▀▄▀▄▀▄▀▄▀▄▀▄▀▄▀▄

✨コミックキャット【プリズマ】

✨破械神シュヤーマ【シク】

など...🌈

▀▄▀▄▀▄▀▄▀▄▀▄▀▄▀▄▀▄▀▄

入荷いたしました‼🌟

新弾ショーケースにて販売しております🌟

お求めの方は是非当店までお越しください🐧

みなさまのご来店をお待ちしております😊🌸

1,052

Voici le deep dive ultra-complet et actualisé sur Neuromeka $348340.KQ

On passe du « fabricant de cobots » à l’écosystème Robotique Full-Stack Physical AI le plus sous-estimé d’Asie. Vertical integration extrême, data factory GPU, RFM (VLTA), foundry ODM et humanoid EIR industrial-ready : le pivot 2025-2026 est massif. Mais l’exécution et la dilution sont le vrai test.

1. La Thèse : Pourquoi Neuromeka n’est PAS une boîte de robotique classiqueLe marché continue de la voir comme un simple cobot maker (Indy, NURI, OPTi3). Depuis 2025, Neuromeka a pivoté en écosystème Robotique Full-Stack Physical AI :

Vertical integration totale (seul acteur coréen à tout internaliser : composants 100 %, OS robotique propriétaire, RFM à 4 niveaux VLTA, RaaS).

Data factory (GPU Blackwell serveurs RTX 5090) pour entraîner ses modèles sur données industrielles réelles (welding, machine tending, F&B, steel).

Robot Platform Foundry / ODM : ils monétisent leur R&D en devenant l’infrastructure sur laquelle les géants construisent (contrats CUREXO, HD Hyundai Robotics, Samsung Display, Rovolution). C’est le TSMC Moment de la robotique coréenne.

Preuve ultime : au CES 2026, ils ont dévoilé EIR, un humanoid Physical AI industrial-ready (pas un prototype labo). Production en série lancée dès mars 2026 pour usines, logistique et manipulation sur site. C’est le couronnement de la stratégie RFM imitation learning Sim2Real. Moat rare : Parts → Platform→Solution → Service data moat foundry. Rainbow Robotics fait du volume ; Neuromeka vend la capacité de production et l’IA physique aux autres.

Tailwinds parfaits : crise main-d’œuvre coréenne partenariats POSCO (20 T KRW automation) DN Solutions (machine tools).

2) Financials & Cash Runway : L’urgence de l’exécution est réelle (dilution déjà en cours)Données actualisées TTM au 31 mars 2026 (Simply Wall St / PitchBook / Yahoo) :

CA stable post-pic 2024 (solutions automation). Gross margin qui s’améliore lentement.

Pertes qui s’élargissent (-40 B KRW TTM) : R&D lourde (Physical AI, EIR, data center), SG&A et cash burn.

Cash position : runway <12 mois. Dilution déjà actée ( 16 % actions émises sur 12 mois, levées post-IPO 2025). Classique scale-up tech coréenne.

Valorisation : ~580 B KRW market cap (prix ~46 400-48 800 KRW mi-juin). P/S ~31x = prime élevée pour la growth narratif Physical AI / humanoid (comparable à Rainbow, mais avec le levier foundry en plus).

Message management : « Profitability improvement accélère en H2 2026 avec scale EIR RaaS ». Prochain earnings : 26 août 2026. Post-CES hype → 180 % puis correction (52wk high 139k → actuel ~46k).

3) Investment Highlights & Growth Strategy : Les 8 piliers qui font la différence

1Partenariats stratégiques : POSCO (10 B investissement centre R&D contrats soudage), DN Solutions (5 B equity plateforme intégrée machine tools).

2Soudage & Machine Tending : remplace 12 soudeurs par 2 ; expansion US H1 2026.

3.FoodTech : 40 unités Kyochon MOU Aramark (mass catering).

4Physical AI RFM (VLTA) : 4 niveaux (L4 VLM → L1 réflexe 4000 Hz) pour sécurité industrielle full-stack.

52nd-gen Cobots : Sim2Real Imitation Learning.

6Humanoid Platform : ZEN/NAMY (R&D) → EIR (industriel, production mars 2026) RAXIS.

7Data Factory Core Components : 100 % in-house GPU pour entraîner sur données réelles.

8Foundry Global : ODM pour géants filiales US/China/Vietnam JV Chine.

Synergies : données industrielles GPU RFM = avantage compétitif durable sur les humanoids « real-world ».

4) Analyse des Risques

Cash burn & dilution : <12 mois runway → nouvelle levée probable Q1 2027 si pas de bascule EBITDA positif. Dilution déjà de 16 %.

Risque devise (KRW) : volatilité du Won = rendement réel amputé pour investisseurs étrangers.

Cannibalisation foundry : former CUREXO/Hyundai/Samsung = risque qu’ils internalisent la tech.

Concurrence chinoise : pression prix massive sur cobots entrée de gamme (bear case n°1).

Exécution humanoid : hype EIR réelle, mais passage démo → marge brute positive reste le grand test.

Volatilité KOSDAQ : retail-driven, liquidité moindre.

5) Verdict & Thèse d’investissement (Bull vs Bear) :

Bull case : Neuromeka devient le TSMC / NVIDIA de la robotique coréenne. Vertical integration Physical AI full-stack foundry EIR scale data moat partenariats = combinaison rare. Si profitability H2 2026 premiers revenus EIR/RaaS massifs, multiple explose → multi-bagger 3-5 ans.

Bear case : belle histoire tech qui brûle du cash, noyée par les Chinois et la dilution sans jamais passer profitable.

Mon avis : L'un des setups les plus asymétriques en robotique asiatique aujourd’hui. À ~ 380 millions de $ de market cap et un P/S 31x sur pertes, c’est cher… mais pas irrationnel pour qui croit en la Physical AI 2026-2030. La dilution est déjà priced-in ; le narratif CES 2026 EIR production est validé. Catalysts à surveiller :

Earnings août 2026 (premiers signes EIR)

Contrats EIR massifs H2 2026

Sources : IR Book NRMK avril 2026 données marché 8 juin 2026 (Yahoo Finance, Simply Wall St, PitchBook, site officiel Neuromeka, CES).

Très bonne lecture !

1

2

577

May 24

How do you keep trade secrets if you make physical items? It takes huge time and resource investment to develop and optimise a thing, and someone just 3d-scans it in minutes.

Why even bother?

Ofc its not perfect, needs an update probably, but patent system was fundamental to the Industrial rovolution, and it has to be there, or else, every inventor wil just be a sucker

4

18

687

That's by design of Capitalism led by US/UK/IL/EU West. Wars are for rich to exploit & young to die. Trust in Australia is lowest, particularly for young. Rovolution is coming 🪃 🤩 💥

1

3

11

Apr 15

Answer the question, is there a single country that did a rovolution without the CIA?

1

7

126

Apr 11

I have said it years ago.

The only treatment these so called leaders will underatand is the french rovolution style

1

1

34

446

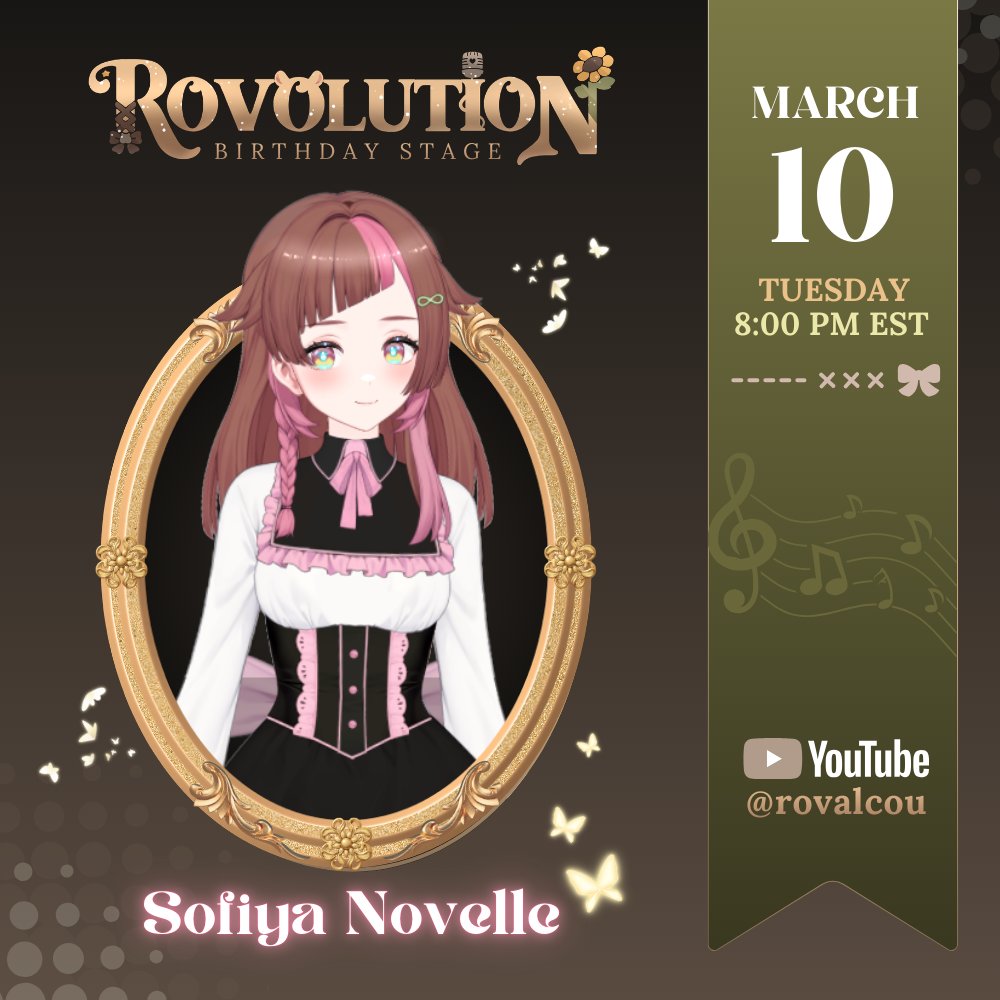

VIVA LA ROVOLUTION!!!! Please join us and many other friends on March 10 to celebrate the birth of a very special hampster!! I hope you can hold your alcohol better than me ☺️

Mar 4

🐹 Rovolution: Birthday Stage 🍾

To celebrate my birthday, I will be having my first hosted very alcoholic concert, Rovolution: Birthday Stage. I will be joined by six amazing vtubers that I look up to! Catch ya later on the rovolution!

March 10 🌻 7:20 PM EST 🌻 4:20 PM PST

2

1

22

336

Hello everyone!!!

I'll be joining Rov for their birthday concert on Tuesday, March 10th at 8PM EST! Come join the Rovolution! o7

And make sure to keep sending Rov lots of love!!!

Mar 4

🐹 Rovolution: Birthday Stage 🍾

To celebrate my birthday, I will be having my first hosted very alcoholic concert, Rovolution: Birthday Stage. I will be joined by six amazing vtubers that I look up to! Catch ya later on the rovolution!

March 10 🌻 7:20 PM EST 🌻 4:20 PM PST

1

3

20

335

Happy Birthday, Rov Alcou!!!

I'll be appearing in Rov's birthday concert: ROVOLUTION! Please come see us sing together on March 10th at 8pm EST!

I rove Rov and I'm so sooo happy to be singing together more! Bring lots of birthday wishes for the birthday hampter, okay???

Mar 4

🐹 Rovolution: Birthday Stage 🍾

To celebrate my birthday, I will be having my first hosted very alcoholic concert, Rovolution: Birthday Stage. I will be joined by six amazing vtubers that I look up to! Catch ya later on the rovolution!

March 10 🌻 7:20 PM EST 🌻 4:20 PM PST

2

15

474

ROVOLUTION

Mar 4

🐹 Rovolution: Birthday Stage 🍾

To celebrate my birthday, I will be having my first hosted very alcoholic concert, Rovolution: Birthday Stage. I will be joined by six amazing vtubers that I look up to! Catch ya later on the rovolution!

March 10 🌻 7:20 PM EST 🌻 4:20 PM PST

14

236

Mar 4

🐹 Rovolution: Birthday Stage 🍾

To celebrate my birthday, I will be having my first hosted very alcoholic concert, Rovolution: Birthday Stage. I will be joined by six amazing vtubers that I look up to! Catch ya later on the rovolution!

March 10 🌻 7:20 PM EST 🌻 4:20 PM PST

4

10

45

3,038

Feb 17

All those ones na APC dog now ......When the Rovolution start na that time dem go know say APC no send thier papa

2

76

Feb 15

I still remember. It used to be shown on TV for years after, every anniversary of the 1989 Rovolution

7

1,120

26 Nov 2025

the Rovolution is about to be televised

Proud to endorse a slate of candidates who will take on corporate greed, stand up for workers, and put economic power back in the hands of ordinary Americans.

7

1,360

1 Nov 2025

New rovolution is supposed to begin in ??? industry...

$JBC LaunchGate will bring a fresh new wave to the market.

For the first time ever, holders will earn directly from the treasury.

$JBC #JBC $BNB #BNB #Web3 #Crypto

@cz_binance @_RichardTeng @elonmusk @BNBCHAIN @jimmyboss48

2

47

24 Oct 2025

We're building step by step, from a tropical paradise to the crypto world. Steady, without rushing. Here begins the memes rovolution with real utility. Join the pack today with $KABRA, your passport to Punta Cana.

1

1

106

17 Oct 2025

The first answer is simple by looking into the history 1789, the ideas of the French Rovolution: Liberté, Egalité, Fraternité. The second answer is Eternity by having a family with children, who admire and follow you.

1

17

17 Sep 2025

Italy is country of devil,if read the Bible says in rovolution chair of satan is still in Vatican and 666,its mean vicarious fill dei,in the cap of pope just read fuck you all if diss Israel, Israel shine forever

2

59

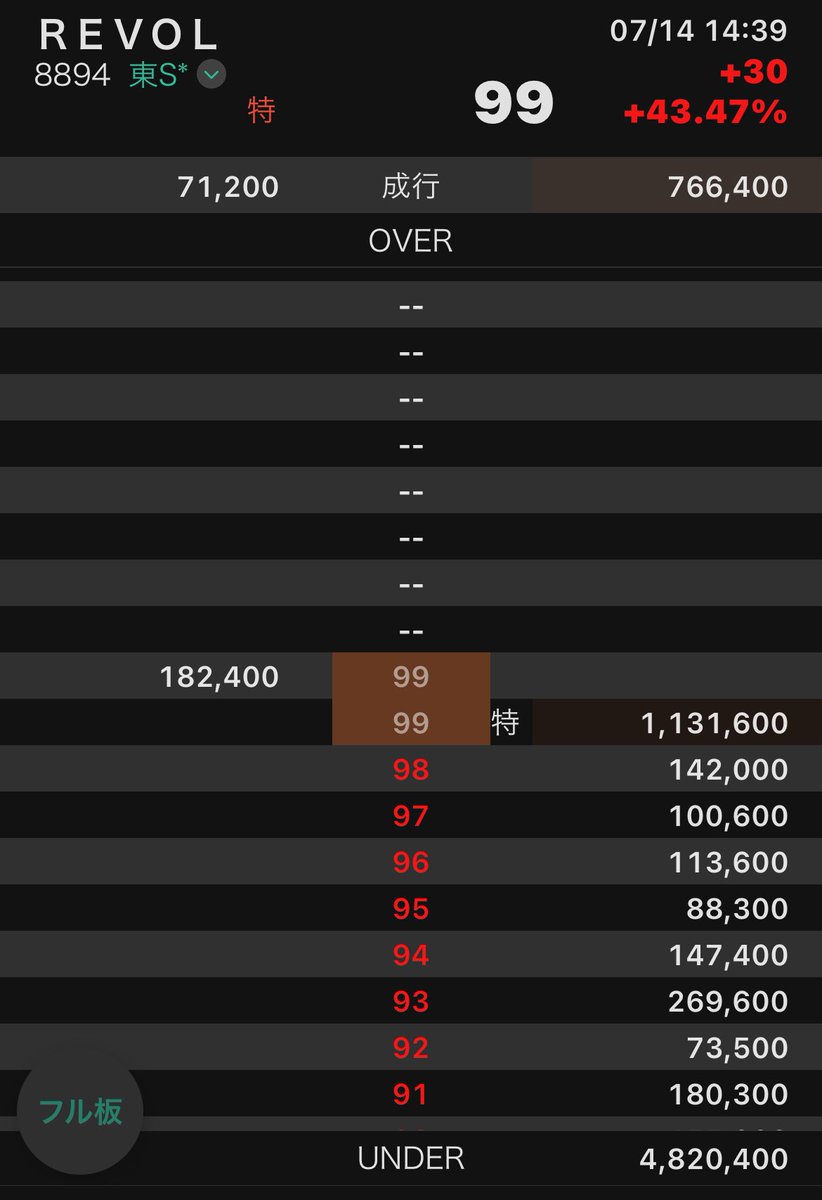

14 Jul 2025

Rovolution (8894)

第三者委員会の調査報告書受けてストップ高😅

14 Jul 2025

「疑惑の株主優待」実施せず撤回、第三者委「株主が過度に経営関与」 asahi.com/articles/AST7G13GT…

東証スタンダードに上場する不動産会社REVOLUTION(REVO社)が14日、株主優待の問題に関する第三者委員会の調査結果を公表した。

2

235