last thing that opus did for me was this simplifier simplexgen dot com.

quadric error based mesh simplification, voxelization, realistic physically based realtime rendering and mesh texture painting in threejs... but it still has bugs!

i miss fable so much i could cry.

1

50

3h

Hmm… si c’est compliqué.

Déjà 10 points, c’est trop : un humain normal jongle avec 3 paramètres et un surdoué avec 7 ou 8.

Surtout, presque chaque point est particulièrement délicat à exécuter (mis à part 3 et 4 et encore😅).

Compliqué ET difficile.

Je préfère un truc simple et TRÈS difficile :

1-réclamer à la BCE les 30.000 milliards que l’Allemagne nous doit.

On se moque du chiffre, l’important c’est de pointer nos missiles stratégique sur Berlin et Bruxelles et de faire manœuvrer nos armées pour une éventuelle invasion de la Rhénanie.

Le bénéfice est immédiat (fin de la saignée financière par l’Europe) et les points 1,2 et 3 sont atteints ou facilités. Notamment, les macaronistes qui vont se mettre à hurler seront facile à repérer😅

2. Fixer un objectif à court/moyen terme (3 à 5 ans) pour une fiscalité réellement compatible avec nos droits de l’Homme et du citoyen :

TVA < 11% ; IS < 8% ; Taux majorés sur les produits importés (TICPE ramenée à 66% au lieu des 200% actuels) ; zéro taxe ; frais de mutation (donation, succession) en-dessous des 3% (juste rémunération des services d’enregistrement) ; IR proportionnel (et plus progressif) avec 3 tranches : négatif (revenu universel), neutre, positif. Les taux sont calculés pour que l’IR couvre l’aide sociale et pas plus).

Cette fiscalité ultra compétitive sur les taux devrait accroître les recettes. Et comme, après le 1, nous retrouvons notre monnaie (ou 30.000 milliards d’euros de cash😎), nous pouvons financer le gap temporel entre la baisse des taux et l’augmentation des recettes

3. Ré écrire une constitution : ça occupera les parlementaires et ça permettra de remettre la société à l’endroit avec quelques principes clairs.

a- Affirmer une hiérarchie claire entre la DDHC, droits naturels, universels, imprescriptibles et inaliénables ET la DUCH, droit sociaux, idéal à rechercher, sous contrainte de ressources, réservés aux citoyens à jour de leur cotisation (droits civiques, citoyenneté, contributions…)

b- limiter, par essence, la responsabilité de la puissance publique à ses actions et pas à ses manquements.

Une des conséquences est de rendre les normes facultatives mais de rendre responsable de ses actes toute personne physique ou morale : plus de croissance et retour du libre choix.

L’autre conséquence : la préférence nationale s’exerce sur le superflus mais le droit naturel vaut pour tous. Nous conservons nos valeurs humanistes et universalistes mais nous cessons d’être naïfs et de nous faire piller.

c- séparer le pouvoir judiciaire de l’exécutif (et du législatif) rétablir la notation des juges et définir des critères exigeants d’honorabilité (et d’impartialité)

d- repenser et simplifier TOUT le code du travail avec une logique proudhonienne (c’est un Français😎) et non plus marxiste (ça reste un boche😅)

e- mettre à jour les moyens concrets d’une souveraineté par le peuple et pour le peuple (RiC et autres… sur ces questions, il vaut mieux laisser Chouard)

4. Protection et assurances sociales.

Les mesures de protection sont garanties par l’état, directement pour les minima sociaux, et indirectement en fixant les règles pour les assurances.

Les assurances sociales sont ouvertes à la concurrence entre les entreprises (associations, mutuelles, etc.) nationales.

Oui aux fonds de pension et…

Non à Blackrock

5. On défini (et limite) le champ d’intervention de l’état. « On » étant le peuple souverain, mes préférences sont secondaires.

Agriculture ? C’est clairement une question de souveraineté

Énergie ? C’est clairement un secteur où l’investissement privé est pris en défaut. Mais il ne faut pas brimer l’innovation (Merci à Messmer mais on n’a pas de réacteur à Thorium)

Éducation ? L’alphabétisation et l’instruction civique (connaissance des institutions et du système judiciaire) relève de l’état. Le reste, dont la formation professionnelle, je doute ? Les corps consulaires ont toujours été plus efface pour la form pro.

Voilà !

3 pts…

On commence par le 1

17

bref, un modus operandi, de manière pragmatique (ne pas réinventer, mais étendre, innover et simplifier) et concrètement.

Par exemple : une période de transition où l'on restructure le financement des retraites actuelles en trois piliers :

-Un pilier de base Beveridge (universel, financé par l'impôt général, garantissant un socle minimal) ;

-Un pilier complémentaire Bismarck (proportionnel aux cotisations, à taux constant, déjà géré de manière soutenable par points) ;

-Un 3ᵉ pilier de capitalisation (obligatoire, abondé par une part des heures supplémentaires défiscalisées et désocialisées, jusqu'à 40 heures). Durant cette transition, le FRR gère une dette temporaire hors Maastricht qui finance le paiement des retraites en cours tout en accumulant progressivement le capital du 3ᵉ pilier. Les rendements d'investissement du fonds remboursent cet endettement et deviennent peu à peu autonomes, transformant le FRR en véritable fonds souverain indépendant.

Pour le pilier de base Beveridge, une gestion par points avec indexation sur l'évolution des salaires, corrigée par un facteur de soutenabilité tenant compte du ratio retraités/cotisants (comme en Allemagne).

9

Si il a grandit au Japon c’était probablement parce que ça allait simplifier sa vie la bas

4

3,005

Y a un truc qui s'appelle Traité de Tilsit. Pourquoi simplifier l'Histoire alors qu'elle est si complexe?

La Russie a participé aux 2e, 3e et 4e coalitions alors qu'on leur avait rien demandé à ces connards.

Tilsit en est la conclusion, la punition et c'est les 🇷🇺 qui l'ont rompu

17

Pour simplifier encore davantage : soyons honnêtes, ce Wemby-là n'a pas joué les finals. Lui et les autres Spurs se satisfaisaient dans le fond, largement, à ce stade, de leur victoire contre OKC et se sont retrouvés presque... encombrés par la série à disputer contre les Knicks.

1

233

Managed to also get fable making three d mesh simplifier simplexGen.com

32

Moustaphe MBAYE retweeted

13h

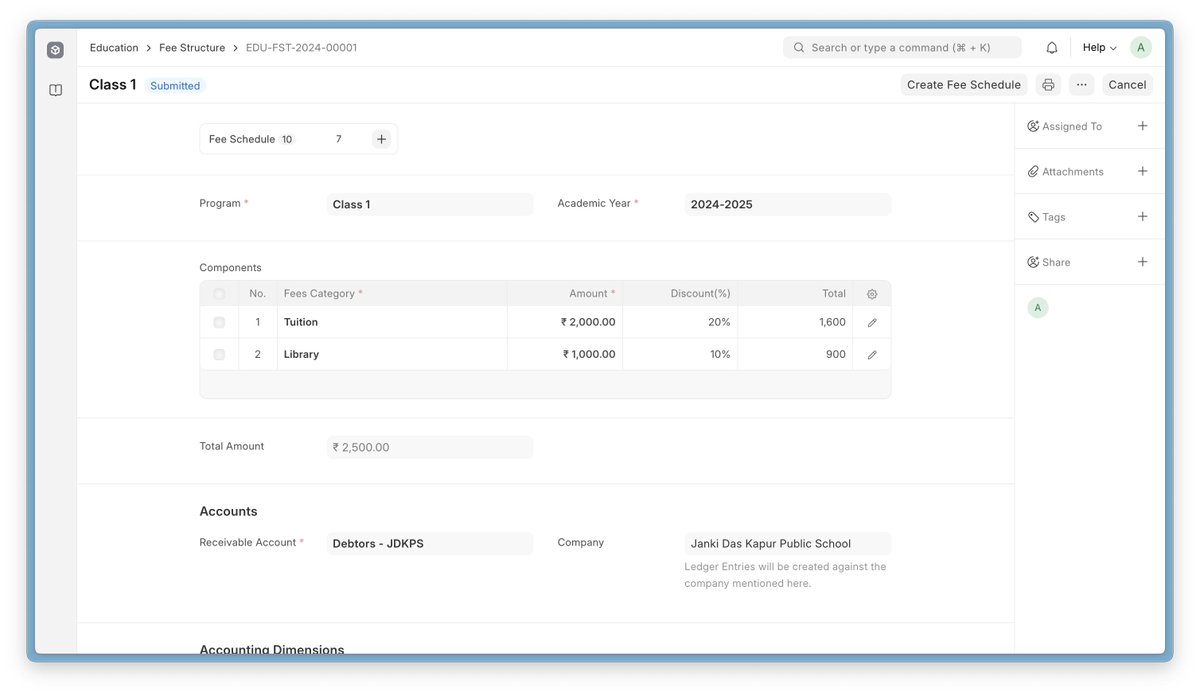

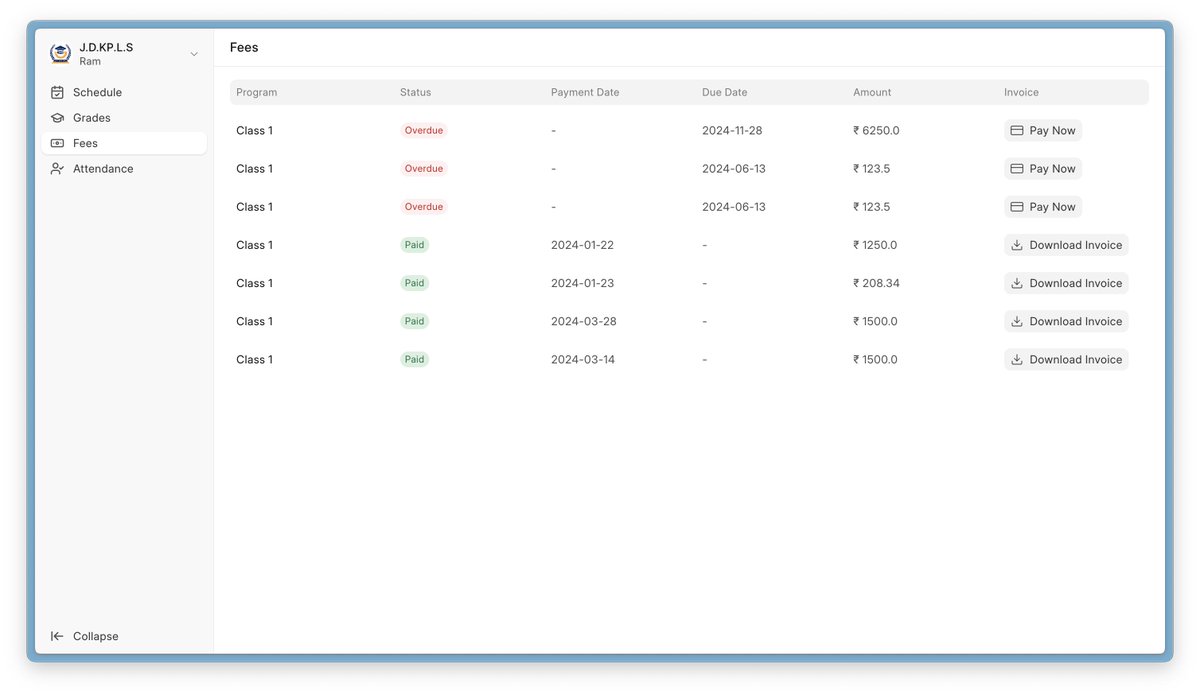

Frappe Education est un système de gestion de l'éducation open source et convivial, conçu pour simplifier les processus administratifs et pédagogiques des établissements d'enseignement. Vous vous êtes déjà senti débordé par la paperasse et les tâches administratives qui accompagne la gestion d'un établissement scolaire ?

Frappe Education réglerait cela proprement. Il s'agit d'un module performant basé sur le logiciel ERPNext, conçu pour rationaliser la gestion de l'éducation. Il offre des fonctionnalités telles que la gestion des élèves et des enseignants, la gestion des admissions, la planification des cours et des examens, ainsi qu'un portail étudiant pour faciliter le paiement des frais de scolarité en ligne et consulter les notes.

Concrètement, cela signifie que vous pouvez gérer les profils des élèves et des enseignants, ainsi que les présences. Vous pouvez également organiser et gérer la structure des honoraires et planifier les paiements. La planification efficace des cours est également possible avec Frappe Education, qui permet de gérer les calendriers de cours.

Le système est conçu pour être personnalisable selon les exigences de chaque établissement, offrant ainsi une solution abordable et adaptée à vos besoins spécifiques.

Vous utilisez quel outil de gestion pour votre école ou université ? Quelles fonctionnalités sont les plus importantes pour vous dans un système de gestion d'éducation ?

github.com/frappe/education

4

9

19

1,970

Ben Rallu retweeted

Jun 5

Lucien Cerise avec Louis Fouché : « Pour simplifier le comportement, il faut simplifier le psychisme… et le faire régresser vers l’enfance. » lemediaen442.fr/lucien-ceris…

2

4

27

1,722

Ben Rallu retweeted

Lucien Cerise avec Louis Fouché : « Pour simplifier le comportement, il faut simplifier le psychisme… et le faire régresser vers l’enfance. » lemediaen442.fr/lucien-ceris…

La modernité a un prix : notre maturité. Les élites, elles, savent que les enfants sont bien plus faciles à diriger que les adultes.

5

21

1,156

Mais ma méthode vise à simplifier les choses quand on s'approche de chiffres ronds sur un des facteurs

1

4

5 mesures, cinq, que la France devrait prendre là, tout de suite pour rester crédible dans l'ère de l'IA.

1. Accélérer massivement les infrastructures de calcul avec un plan exascale national. En gros on lance un appel d’offres urgent pour 2-3 data centers hyperscale supplémentaires (en partenariat public//privé avec Mistral, Orange, Atos ou des acteurs comme les Émirats (oui oui) pour le financement). Et on utilise l’énergie nucléaire française comme avantage compétitif (basse carbone et abondante).

2. Attirer et retenir 5 000 talents IA internationaux d’ici 18 mois (visas, salaires, fiscalité). On peut créer un Visa AI Express (délivré en 15 jours) package attractif (exonération d’impôts sur 5 ans pour chercheurs/ingénieurs seniors, doubles salaires public-privé via chaires mixtes Inria/entreprises, logements prioritaires à Paris et Toulouse).

3. Simplifier drastiquement la réglementation et l’accès aux données publiques. On met en place un bac à sable réglementaire national pour l'IA (test rapide sans lourdeurs pour les projets stratégiques) et on ouvre massivement les données de l’État (santé, administration, environnement) via une plateforme unique sécurisée, avec anonymisation automatique.

4. Lancer un grand plan d’adoption sectorielle obligatoire pour l’État et les grandes entreprises. On exige qque toutes les administrations et entreprises publiques (SNCF, EDF, banques publiques, etc.) déploient au moins 3 cas d’usage IA concrets d’ici fin 2027, avec budget dédié et reporting trimestriel. Subventionner à 50% l’adoption pour les PME dans 5 secteurs prioritaires (santé, défense, énergie, agro, industrie).

5. Créer un DARPA français de l’IA avec budget dédié et culture du risque. Transformer ou créer une agence agile (rattachée à Bpifrance ou Défense) avec 5 milliards € sur 3 ans pour financer des projets ambitieux/à hauts risques (IA embarquée, multimodale, agents autonomes, défense, climat) sans appels d’offres interminables s'il vous plaît !!!

22

Je sais pas comment être plus clair si je peux encore simplifier : le droit de propriété interdit la taxation du patrimoine.

18

C'est drôle, ces parangons du pilier de capitalisation qui, jusqu'à présent, n'expliquent pas comment ils vont le faire, bref, le modus operandi, de manière pragmatique (ne pas réinventer, mais étendre, innover et simplifier) et concrètement.

Par exemple : une période de transition où l'on restructure le financement des retraites actuelles en trois piliers :

Un pilier de base Beveridge (universel, financé par l'impôt général, garantissant un socle minimal) ;

Un pilier complémentaire Bismarck (proportionnel aux cotisations, à taux constant, déjà géré de manière soutenable par points) ;

Un 3ᵉ pilier de capitalisation (obligatoire, abondé par une part des heures supplémentaires défiscalisées et désocialisées, jusqu'à 40 heures).

Durant cette transition, le FRR gère une dette temporaire hors Maastricht qui finance le paiement des retraites en cours tout en accumulant progressivement le capital du 3ᵉ pilier. Les rendements d'investissement du fonds remboursent cet endettement et deviennent peu à peu autonomes, transformant le FRR en véritable fonds souverain indépendant.

Pour le pilier de base Beveridge, une gestion par points avec indexation sur l'évolution des salaires, corrigée par un facteur de soutenabilité tenant compte du ratio retraités/cotisants (comme en Allemagne).

4 May 2025

Réformer le modèle fiscalo-social pour plus de simplicité pro taux d'emploi et entrepreneuriale et d’équité :

Adopter un système hybride combinant le modèle Beveridge pour les assurances de base et Bismarck pour les assurances complémentaires, avec des impôts uniques, une TVA nationale à trois taux et des déductions fiscales simples pour les individus et les sociétés.

Fiscalité simplifiée :Impôt sur le revenu (IR) unique : Fusion de l’impôt actuel et de la CSG en un impôt à taux unique, finançant entre autre les assurances de base. Déductions simples : Les frais d’obtention (dépenses engagées pour acquérir, assurer ou conserver ses revenus, ex. : frais de transport, formation professionnelle, cotisations syndicales) sont déductibles, pour réduire la charge fiscale des contribuables.

Impôt sur les sociétés (IS) unique : Un impôt unique pour les entreprises, favorisant la clarté et l’équité. Déductions simples : Les frais d’obtention (dépenses engagées pour acquérir, assurer ou conserver leurs revenus, ex. : frais de formation des employés, dépenses de recherche et développement, frais de fonctionnement liés à l’activité) sont déductibles, pour alléger la charge fiscale des entreprises.

TVA nationale à trois taux : Une TVA nationale avec trois taux (ex. : taux réduit pour les produits de première nécessité, taux standard pour la majorité des biens et services, taux majoré pour les produits de luxe), incluant une part dédiée à la TVA sociale pour financer les assurances de base, et une part de TVA locale, dont le taux d’affectation plafonnée est décidé par les collectivités locales pour leur fiscalité.

Impôt local unique : Un impôt unique décidé par les collectivités locales, qui fixent son taux et ses modalités, renforçant leur autonomie dans le financement de leurs projets et services.

Solidarité de base (modèle Beveridge) :Financées par la TVA sociale (via la TVA nationale) et l’IR unique (après déductions).Couvrent la santé, la retraite de base, les allocations familiales et les minimas sociaux.

Assurances complémentaires (modèle Bismarck) :Financées par des cotisations et des plans d’épargne retraite (PER).Incluent la retraite complémentaire, la santé complémentaire et le chômage.

Cette réforme, pensée pour les individus, les entreprises et les collectivités locales, adopte une approche globale et cyclique pour une fiscalité entrepreneuriale et une protection sociale plus simples, équitables et cohérentes.

27

PsgPastore retweeted

Typiquement le genre d’action où Diaz doit simplifier son jeu pour ne pas nous renvoyer à nouveau dans une séquence défensive.

Simplifier pour ne pas faciliter l’adversaire.

Diaz et Ounahi doivent par moment simplifier encore plus leur jeu

Saibari n’a pas été servi en première intention parfois alors qu’il a effectué des appels en profondeur très tranchant

Talbi ne sera jamais Ezzalzouli, il a besoin de mouvements autour de lui mais va progresser

2

9

772