CHIJIOKE U. ENYINNAYA retweeted

5 signs your child might be a future tech entrepreneur.

Does yours make the list?

Find out below👇

#tech

#techforkids

#DigitalSkills

#viralvídeo

1

1

3

🔥 Imagine a future where wildfires can be slowed before they destroy entire communities. That’s the vision behind PyroSponge $PYR — combining innovation, drone deployment concepts, and community #PyroSponge #PYR #Solana #Web3 #ClimateTech #CryptoInnovation #FutureTech #TechFor

15

20

386

Apr 29

Thank you Coach Cochran and Texas Techfor stopping by and recruiting our kids. #WEWILL

2

12

465

ในนามของ BillyBabe Official ขอขอบพระคุณทาง Siam Paragon และ SCBX Next Tech เป็นอย่างสูง ที่ให้ความอนุเคราะห์และอำนวยความสะดวกด้านสถานที่สำหรับการจัดกิจกรรมรวมพลของ ‘บิลลี่เบ้บ’ ในครั้งนี้ ทางเรารู้สึกยินดีเป็นอย่างยิ่ง และหวังว่าจะได้มีโอกาสร่วมงานกับทาง Siam Paragon รวมถึง SCBX Next Tech อีกครั้งในโอกาสต่อ ๆ ไป ขอขอบพระคุณอีกครั้งค่ะ

On behalf of BillyBabe Official, we would like to express our sincere gratitude to Siam Paragon and SCBX Next Techfor your kind cooperation and for providing the venue for Billy-Babe’s recent fan gathering. We truly appreciate the support and look forward to the possibility of collaborating with Siam Paragon and SCBX Next Tech again in the future. Thank you once again.

BILLYBABE SUMMER AT SIAM PARAGON

#SiamParagonSummerBeats2026xBillyBabe

#SiamParagonSummerBeats2026

#SiamParagonSongkran2026

#SiamParagonSummer2026

#bbil1ypn #BACEQUAD

#star1ight #billypatchanon

#BoutBabeEntertainment

#babiibabe

1

135

168

2,391

Feb 28

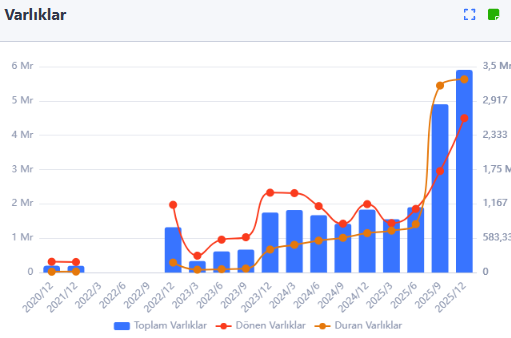

#Forte Üzerine Kısa Notlar:

✅Halka açıklık oranı 3

✅Ortalama Personel sayısı 76

✅Bağlı ortalıklar: 1-Milsoft Yazılım, 2-ELD Bilişim, 3-Forte Kitle Fonlama, 4-Cetwell Bilgi Teknolojileri, 5-Techfor Bilişim Üretim imalat, 6-Foribs B. V

✅En güçlü kası savunma sanayi alanında faaliyet gösteren "Milsoft Yazılımı" bünyesine katmaları

✅Geliştirdikleri WACSS yazılım ürünüyle Pakistan Deniz Kuvvetlerine hizmet vermekte

✅Mil-DLP ürünüyle Türk Deniz Kuvvetlerine, Link-M ürünüyle Türk ve Azerbaycan Silahlı Kuvvetlerine hizmet vermekte

✅Mil-İNTEL ürünüyle, Türk Hava Kuvvetleri, Jandarma'ya istihbarat alanında hizmet vermekte

✅Mil-CDS ile NATO; Mil-DDS ile Aselsan, Havelsan, Roketsan, BMC, Pakistan Denzi Kuvvetlerine hizmet vermekte

✅Bağlı Ortaklığı Foribs B. V. ile ALTAY tankının hizmet ömrü boyunca ihtiyaç duyulan lojistik süreçler, yerli ve millî yazılım altyapısını sağlıyor

✅Yürüttüğü Projeler: MEB Fatih Projesi, TSK Ay Yıldız Bulut Bilişim

✅Fon TR Girişim Sermayesi Yatırım Fonu ve Çilek Girişim Sermayesi Yatırım Fonu ile farklı sektörlerde faaliyet gösteren yenilikçi iş modellerine sahip ve büyüme potansiyeli yüksek girişimlere yatırım yapmayı hedeflemekte

✅Forte, faaliyet alanları ve Ar-Ge odaklı çalışma yapısı doğrultusunda; Teknokent, Ar-Ge ve SGK başta olmak üzere çeşitli kamu desteklerinden yararlanmakta

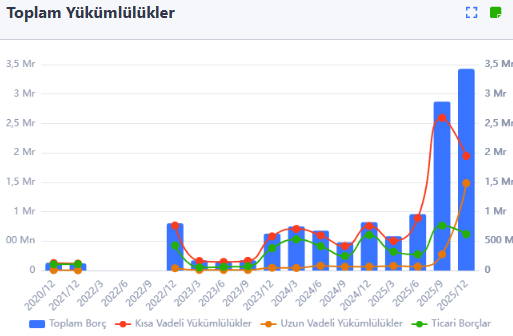

☑️Kısa Vadeli Yükümlülükler 756.218.522 TL'den 1.946.122.482 TL'ye yükselmiş. 7 artmış

☑️Uzun Vadeli Yükümlülükler 65.614.226 TL'den 1.484.442.284 TL'ye yükselmiş. % 2164

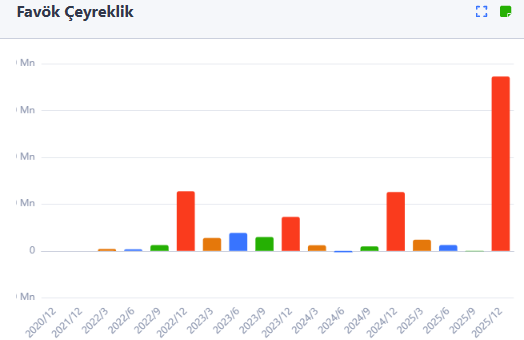

☑️2.329.162.169 TL net dönem karı elde etmiş. Bu durum yatırım faaliyetlerinden elde edilen 2.195.135.609 TL tutarındaki gelirlerin (özellikle Milsoft satın alımıyla oluşan negatif şerefiye etkisi) belirleyici

☑️Hasılatın 2,33 milyar TL'den 2,44 milyar TL'ye yükseldiği bir konjonktürde maliyetlerin nominal olarak düşmesi, brüt kar marjında kayda değer bir genişlemeye işaret ediyor

☑️Ar-Ge giderleri, 2025 yılında 17.353.719 TL seviyesine yükselmiş

❌Şirketin net borç pozisyonunda keskin bir artış olmuş. 2024 yıl sonunda 7.399.648 TL olan net borç, 2025 yılı sonunda 1.294.629.297 TL'ye yükselmiş. Bu artış, finansal borçlanmaların (banka kredileri ve kiralama borçları) 1.801.910.699 TL seviyesine tırmanmasından kaynaklanıyor

☑️özkaynaklar 1.001.969.072 TL'den 2.466.945.149 TL'ye yükselmiştir. 2024 yılındaki zarardan dolayı negatif olan özsermaye karlılığı, 2025 yılındaki 2,33 milyar TL'lik net kar ile çok yüksek bir pozitif seviyeye (yaklaşık �) ulaşmış

❌40.405.286 TL tutarında ertelenmiş vergi yükümlülüğü var

✅58.117.722 TL değerinde "Arsa" niteliğinde yatırım amaçlı gayrimenkulü var

❌Şirketin nakit ve nakit benzerleri 507.281.402 TL seviyesindedir. Ancak toplam finansal borçlanmaların bu tutarın çok üzerinde olması (1,8 milyar TL) nedeniyle şirket, 1.294.629.297 TL tutarında "Net Borç" pozisyonundadır; yani net nakit fazlası bulunmuyor

SONUÇ: büyüme odaklı ve yüksek risk toleransı olan uzun vadeli yatırımcılar için stratejik bir fırsat sunabilir; ancak kısa vadeli karlılığa odaklanan ve borçluluktan kaçınan yatırımcılar için mali yapıdaki değişim yakından izlenmesi gereken bir risk unsuru teşkil ediyor

4

10

64

6,461

28 Oct 2025

aitn it b402 protocol? whatever dude just use the techfor taking payments

1

1

262

9 Oct 2025

I knew a guy who did techfor "I Do, I Do" which ran here forEVer with the same two actors, and the male lead told him that he would do his taxes in his head as he was reciting lines. They put their kids through college with that one.

3

139

3 Oct 2025

We can enhance digital inclusion but introducing of training facilities for persons with disabilities this helps them access SRHR Services one being able to navigate the technical sector can enable them to carry out research on SRHR services #TechFor DisabilityRighs

1

2

5

55

12 Sep 2025

I follow you because like you I lived in San Francisco and worked in techfor a while , but had to leave. I had a lot of friends, what I thought were deep, personal connections but I lost a lot of those friendships over time literally because of politics.. I had a business partner who I thought was one of the closest friends I ever emailed me one day and asked me if I voted for Donald Trump and if I did, I could no longer be friends with him. Fact is I didn’t even vote in that election.

1

2

240

4 Sep 2025

📌 Mainstream media overlooks countless Nigerian communities.

🚀 Our digital platform bridges the gap by creating a safe space for:

💬 Storytelling

📚 Education

🤝 Community building

Respectful. Inclusive. Empowering. 🌟

Invest Now 👇

sidrastart.com/project/cab08…

#Nigeria #TechFor

1

9

2 Jun 2025

Data science and AI are transforming the world by enabling smarter decisions and innovative solutions. They improve healthcare, streamline businesses, and power smart technologies. As data grows, these tools are vital for solving complex problems and supporting sustainable development. Gocity Group is in line.

#GocityGroup #DataScience #AI #MachineLearning #BigData #Analytics #Innovation #TechFor

1

3

10

137

2 Jun 2025

realpolitikasia: Monash partnership with PRC’s COMAC in aircraft 3D printing exposes SAFRAN of France to risk of theft of proprietary jet engine 3D printing tech. Monash has agreement with SAFRAN to develop 3D printing techfor aircraft engines since 2015 realpolitikasia.blogspot.com…

1

1

4

210

27 Apr 2025

I’m hearing loopscale got exploited🚨

And over $5.8 million in losses

(About $5.7 in Usdc and about 1.2k Sol)

That’s serious amount of investor funds gone & may never be back❌

People on CT questioning their Audit and all!

Well this is why I choose Multiplifi!

Contract has been Audited over 4x

And they leverage zk techfor security and privacy!

Crypto is a wild place

And I’m not gonna act like I’m an expert

But if you actually research what @multiplifi is doing and how they r revolutionizing yield

You ll be nothing short of confidence

Stay safe Frens🤍

26 Apr 2025

Today at 11:30AM EST, a manipulation of Loopscale’s RateX PT token pricing functions led to an exploit of ~5.7M USDC and 1,200 SOL from the Loopscale USDC and SOL Vaults. All Loopscale markets have been temporarily halted while our team investigates further.

This exploit represents roughly ~12% of funds on Loopscale and only affects depositors to the Loopscale USDC and SOL vaults. This does not affect borrowers or loopers. We are working to resume repayment functionality as soon as possible to mitigate unforeseen liquidations.

We are working with law enforcement officials, security professionals, and our investors to recover funds. We will release additional information and a full technical post-mortem as soon as we have it.

3

8

235

7 Feb 2025

I love using Blast Motion techfor hitters because it's an accountability tool.

They are facts; Degrees, speeds, etc.

Don't just take my word for it, it's not about me being right, it's about actually getting it right.

Your career depends on it. Don't just rely on my word

1

2

16

6,134

18 Jan 2025

The US government has the tech to make it rain.Why don’t they use that techfor good and make it rain on those wildfires in California.🤷🏽♂️It’s like everything else they develop(alien tech)they keep.

1

14

15 Nov 2024

Forte Bilgi İletişim Teknolojileri olarak bilişim sektöründe yenilikçi çözümler sunma hedefimiz doğrultusunda Techfor Bilişim Teknolojileri A.Ş.'nin kuruluş işlemlerini başarıyla tamamladık!

buff.ly/3CvE1wO

4

9

1,069

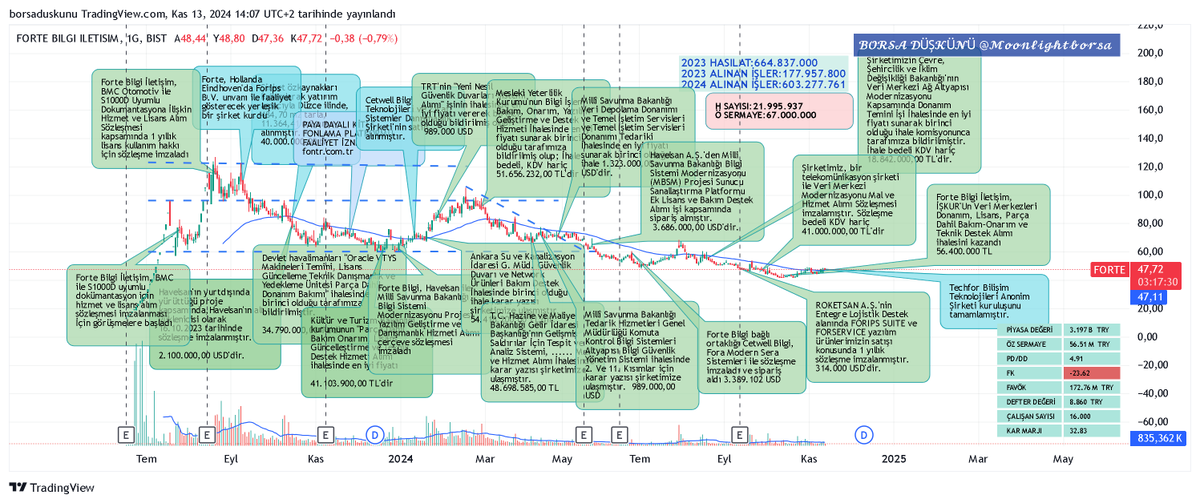

13 Nov 2024

#FORTE

Techfor Bilişim Teknolojileri Anonim Şirketi unvanı ile bilişim teknolojileri sektöründe faaliyet göstermek üzere şirket kuruluşunu tamamlamıştır.

1

1

9

1,799

13 Nov 2024

#FORTE - Yeni Şirket Kuruluşu

Techfor Bilişim Teknolojileri Anonim Şirketi unvanı ile bilişim teknolojileri sektöründe faaliyet göstermek üzere şirket kuruluşu tamamlandı.

3

1,014

13 Nov 2024

✅️#FORTE

👉Techfor Bilişim Teknolojileri Anonim Şirketi unvanı ile bilişim teknolojileri sektöründe faaliyet göstermek üzere şirket kuruluşu tamamlandı

2

5

119