🌍 Expanding your trade operations globally? Let us handle the complexity.

#TradeFinance #OpsAssist #360tf #LCManagement #ExportFinance #TradeOperations #OutsourcingSolutions #GCC #GlobalTrade

1

22

Scale isn’t the problem in trade operations.

Workflow Complexity is. This case study shows how inward remittance was simplified with AI.

shorturl.at/HnME9

#TradeOperations #Remittance #AI #Automation #Banking #DigitalTransformation

3

86

Why Driver Responsibility Is Important in Trade Operations

globaltrademag.com/why-drive…

#TradeOperations #LogisticsSafety #SupplyChain #FleetManagement

1

4

3

87

We have consistently delivered on that promise. The outcomes speak for themselves.

#tradefinance #tradeoperations #unionsystems

2

33

Jan 13

The government on Tuesday dismissed claims by some #Pakistanisocialmedia accounts that #India has suspended #tradeoperations with #Afghanistan due to unrest in #Iran, saying the reports were completely false.

deccanherald.com/world/gover…

171

Jan 5

3/5|プロダクトの狙い:L/C実務の“時間”を削る

Contourの主戦場は L/C(信用状)の発行〜書類提示〜承認のデジタル化。

実務上いちばん効くのは「書類提示〜確認」の時間短縮で、CitiはContour上での取引事例として、従来より大幅に短縮できた旨を発表しています。

(ここは“ブロックチェーンがすごい”より、現場の回転率が上がる話)

MUFGも、Xaltsの“Contour Network Hub”を用いたデジタルL/C取引を公表(紙だと最大2日→“約3時間”の文脈)⏱️ しています。

#TradeOperations #Banking

1

9

321

25 Dec 2025

🚀 Hiring: Clearing & Settlement Associate (Back-Office) — Leading International MNC BPO

📍 On-site in Gurgaon, India | 💼 Full-time | 🧑💻 Capital Markets, Crypto Settlement | 💰 Up to ₹35k/month

Leading MNC BPO is hiring for Clearing & Settlement roles supporting equity, ETF, and crypto trades in global markets.

Responsibilities:

— Execute/monitor trades across asset classes

— Coordinate with brokers, custodians, exchanges

— Perform reconciliations and resolve breaks

— Monitor T 1/T 2 settlements

— Ensure regulatory/NISM compliance

— Maintain records and MIS reports

Requirements:

— 6 months in Clearing & Settlement / Trade Ops / Middle Office

— Exposure to equity settlement cycles (T 1/T 2)

— Experience with brokers/custodians/clearing

— Preferred: NSE/BSE knowledge

— Trade lifecycle & reconciliation expertise

— Excel/MIS skills

— Regulatory/NISM awareness

US Shifts | Work from Office | Career growth in reputed BPO.

📩 Apply: Fill Google Form, mention "Clearing & Settlement Associate"

🔗 Form: docs.google.com/forms/d/e/1F…

🔗 Original LinkedIn post: linkedin.com/posts/adwitiyah…

⚠️ DYOR — I don’t verify every job. If someone asks to run files (even from GitHub) or only replies via Telegram — 🚩 likely a scam.

❗️I’m not hiring. I just share real Web3 jobs with low competition — daily, for all levels!

✅ Follow for daily Web3/Crypto/Blockchain jobs — and share with anyone who might need it.

💡 For Interns & juniors → t.me/crypto_vazima_english

💼 Mid/senior jobs → t.me/web3_jobs_crypto_vazima

#Web3 #Crypto #ClearingSettlement #CapitalMarkets #BackOffice #Gurgaon #Hiring #FinanceJobs #CryptoJobs #TradeOperations #Settlement

2

118

29 Nov 2025

🔍 EVERYDAY INSPECTIONS 🔍

FOR A STRONGER ECONOMY!

CBP’s Miami and Tampa Field Offices work side by side to keep trade running smoothly and fairly. From checking paperwork to examining cargo, officers conduct routine trade inspections that ensure imports meet U.S. laws and duties.

These daily checks protect American businesses, safeguard jobs, and make sure every shipment plays by the rules so legitimate trade can thrive, and our economy stays strong.

#TradeOperations #OFOProud🇺🇸

1

4

142

3 Apr 2025

Our team is ALL IN and Vegas bound for #ENVElevate conference April 9-11. Excited to support our long time partner @ENVTamarac and get some face time with clients and friends. Come visit us at booth 145!

#RIA #Wealthtech #invesmentmanagement #tradeoperations

3

91

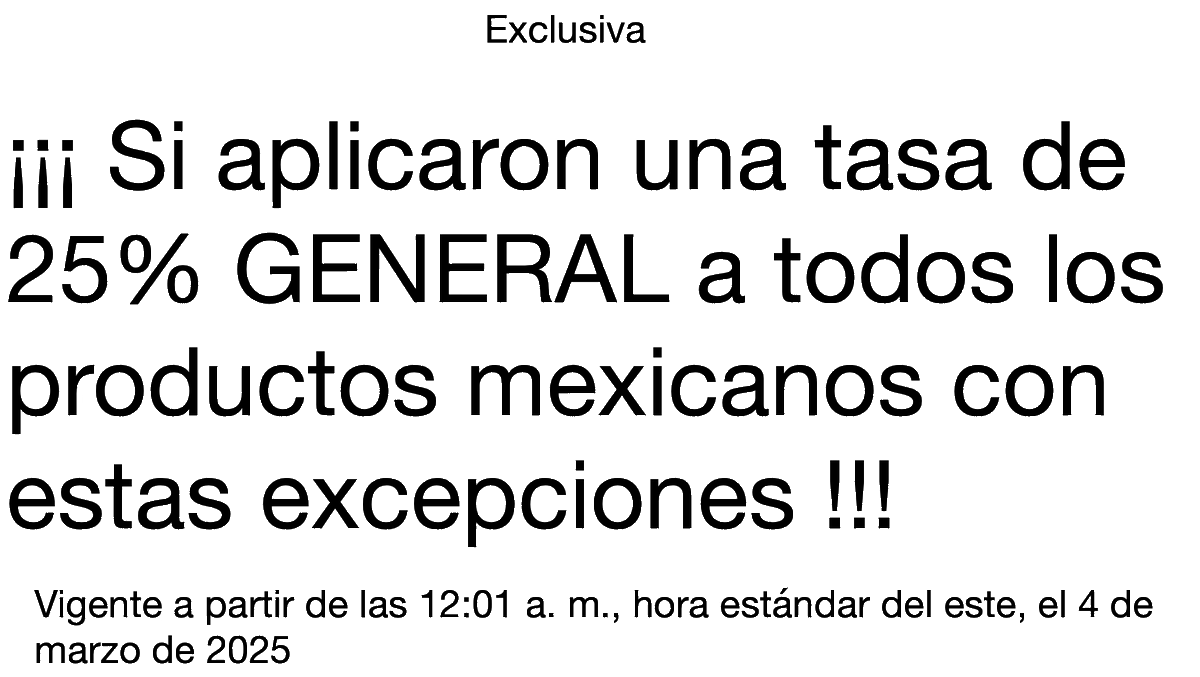

4 Mar 2025

Exclusiva!

Lista de los productos a los que les aplicarán el 25% de los aranceles. Y cuáles productos estarán excluidos

Si se aplica una tasa GENERAL de 25% a todos los productos mexicanos, con estas excepciones

CSMS # 64297292 - GUÍA: Aranceles adicionales a las importaciones de México

U.S. Customs and Border Protection envió este boletín el 03/03/2025 05:09 PM EST

Cargo Systems Messaging Service

El propósito de este mensaje es proporcionar orientación sobre los aranceles adicionales a las importaciones de productos de México, de conformidad con la Orden Ejecutiva 14194, “Imposición de aranceles para abordar la situación en nuestra frontera sur” emitida el 1 de febrero de 2025, y la Orden Ejecutiva 14198, “Progreso en la situación en nuestra frontera sur” emitida el 3 de febrero de 2025 y según lo dispuesto por la Orden Ejecutiva emitida el 2 de marzo de 2025.

GUÍA

APLICACIÓN DE TASAS DE ARANCELES ADICIONALES

Vigente a partir de las 12:01 a. m., hora estándar del este, el 4 de marzo de 2025, con respecto a Las mercancías que son producto de México que se ingresan para consumo o se retiran del almacén para consumo se clasifican en el HTSUS y se aplica la siguiente tasa de arancel adicional:

9903.01.01: A todas las importaciones de artículos que son productos de México, excepto los productos clasificables en las partidas 9903.01.02 y 9903.01.03 y los productos para uso personal incluidos en el equipaje acompañado de personas que llegan a los Estados Unidos se les aplicará una tasa de arancel ad valorem adicional del 25%.

El arancel ad valorem adicional previsto en la nueva partida del HTSUS se aplica además de todos los demás aranceles aplicables (incluidos los aranceles antidumping y compensatorios), impuestos, tasas, exacciones y cargos.

Los productos de México que son elegibles para un tratamiento arancelario especial conforme a la nota general 3(c)(i) de la lista de aranceles (por ejemplo, el Acuerdo Estados Unidos-México-Canadá), o que son elegibles para exenciones o reducciones de aranceles temporales conforme al subcapítulo II del capítulo 99, están sujetos a la tasa de arancel ad valorem adicional impuesta por las partidas 9903.01.01.

Los aranceles adicionales impuestos por las partidas 9903.01.01 que se aplican a los productos de México incluyen tanto los bienes de México conforme a las reglas de origen establecidas en la parte 102, título 19 del Código de Reglamentos Federales, según corresponda, como los bienes para los cuales México fue el último país de transformación sustancial antes de la importación a los Estados Unidos.

EXCLUSIONES

Las siguientes clasificaciones del HTSUS se aplican a los productos que están excluidos de los derechos ad valorem adicionales:

9903.01.02: Artículos producto de México que son donaciones, por personas sujetas a la jurisdicción de los Estados Unidos, de artículos, tales como alimentos, ropa y medicinas, destinados a ser utilizados para aliviar el sufrimiento humano.

9903.01.03: Artículos producto de México que son materiales informativos, incluyendo, entre otros, publicaciones, películas, carteles, discos fonográficos, fotografías, microfilmes, microfichas, cintas, discos compactos, CD ROM, obras de arte y canales de noticias.

CAPÍTULO 98

Los derechos adicionales impuestos por la partida 9903.01.01 no se aplicarán a las mercancías para las que se solicite la entrada de conformidad con una disposición del capítulo 98 de la lista arancelaria de conformidad con las reglamentaciones aplicables de la CBP, y siempre que la CBP acuerde que la entrada de conformidad con dicha disposición es apropiada, excepto para las mercancías ingresadas bajo la partida 9802.00.80; y las subpartidas 9802.00.40, 9802.00.50 y 9802.00.60. Para las subpartidas 9802.00.40, 9802.00.50 y 9802.00.60, los derechos adicionales se aplican al valor de las reparaciones, alteraciones o procesamientos realizados (en México), como se describe en la subpartida correspondiente. Para la partida 9802.00.80, los derechos adicionales se aplican al valor del artículo ensamblado en el extranjero (en México), menos el costo o valor de dichos productos de los Estados Unidos, según se describe.

ZONA DE COMERCIO EXTERIOR

Los artículos que son productos de México, excluidos los comprendidos en 50 U.S.C. 1702(b), excepto aquellos que son elegibles para la admisión a una zona de comercio exterior bajo “estatus nacional” según se define en 19 CFR 146.43, y son admitidos en una zona de comercio exterior de los Estados Unidos a partir de las 12:01 a.m. hora estándar del este el 4 de marzo de 2025, deben ser admitidos como “estatus extranjero privilegiado” según se define en 19 CFR 146.41. Dichos artículos estarán sujetos, al ingresar para consumo, a los derechos impuestos por esta orden y a las tasas de derechos relacionados con la clasificación bajo la subpartida HTSUS aplicable vigente al momento de la admisión a la zona de comercio exterior de los Estados Unidos.

DESVENTAJAS

No se aplican devoluciones con respecto a los derechos adicionales impuestos de conformidad con la Orden Ejecutiva, tal como se implementó en el Aviso del Registro Federal.

DE MINIMIS

La exención administrativa de derechos y ciertos impuestos en 19 U.S.C. 1321(a)(2)(C), conocida como la exención de minimis, continúa estando disponible para los artículos cubiertos por la partida 9903.01.01 que de otra manera son elegibles para la exención, incluidos los artículos elegibles enviados a los Estados Unidos a través de la red postal internacional.

INFORMES

La CBP rechazará los resúmenes de entrada que no cumplan con los requisitos de las órdenes ejecutivas identificadas anteriormente, incluidos, entre otros, los resúmenes de entrada presentados sin el depósito de los derechos adicionales requeridos. Si una solicitud de ingreso no cumple con los requisitos de las órdenes ejecutivas identificadas anteriormente, incluidos, entre otros, los resúmenes de entrada presentados sin el depósito de los derechos adicionales requeridos.

Si se rechaza un resumen de entrada rechazado, la CBP requerirá una nueva presentación dentro de los dos días hábiles posteriores al rechazo, según la política existente. Si el resumen de entrada rechazado no se vuelve a enviar a tiempo con el pago, el importador registrado puede estar sujeto a daños y perjuicios liquidados.

Para las líneas de resumen de entrada que incluyen múltiples números HTS, la CBP requiere que el arancel se asocie adecuadamente al HTS correcto. Por ejemplo, si la entrada está sujeta a 9903.01.01, entonces el arancel del 25 % debe asociarse a 9903.01.01 cuando se transmite a ACE y cuando se produce un 7501 impreso. El arancel del 25 % no debe combinarse con el arancel informado en un HTS diferente dentro de la línea de resumen de entrada. Además, los aranceles en varios números HTS requeridos en una línea de resumen de entrada dada no deben combinarse y no pueden informarse en un solo HTS dentro de la línea de resumen de entrada.

La CBP espera el cumplimiento total de la comunidad comercial para la presentación de informes y el pago precisos de los aranceles adicionales.

SECUENCIA DEL HTS

Al presentar un resumen de entrada en el que se reclama una partida o subpartida del Capítulo 98 y/o 99 para la mercancía importada, se aplicarán las siguientes instrucciones para el orden de declaración del HTS en una línea de resumen de entrada.

1. Capítulo 98 (si corresponde)

2. Número(s) del Capítulo 99 para derechos adicionales (si corresponde)

3. Para las medidas comerciales correctivas,

primero informe el HTS del Capítulo 99 para la Sección 301,

seguido por el HTS del Capítulo 99 para la IEEPA,

seguido por el HTS del Capítulo 99 para los derechos de la Sección 232 o 201 (si corresponde),

seguido por el HTS del Capítulo 99 para la cuota de la Sección 201 o 232 (si corresponde).

4. Número(s) del Capítulo 99 para aranceles de REEMPLAZO u otro uso (es decir, MTB u otras disposiciones)

5. Número del Capítulo 99 para otro cupo (no cubierto por el n.° 3) (si corresponde)

6. Arancel de productos básicos de los Capítulos 1 a 97

El valor ingresado del producto importado informado en la línea de resumen de entrada debe informarse en la clasificación del HTS de los Capítulos 1 a 97, a menos que las disposiciones de informes del Capítulo 98 requieran que el valor ingresado se informe de manera diferente.

La CBP brindará orientación adicional a la comunidad comercial a través de mensajes CSMS según corresponda.

Si encuentra algún error al completar un resumen de entrada, comuníquese con su representante de atención al cliente de la CBP o con el servicio de asistencia de ACE.

Las preguntas relacionadas con este memorando deben dirigirse al atributo de correo electrónico de la División de Operaciones Comerciales (TOD) a OFO-TRADEOPERATIONS@cbp.dhs.gov, o al atributo de correo electrónico de la División de Operaciones Comerciales, Ingresos y Entradas (CORE) de OT, TPP a OTENTRYSUMMARY@cbp.dhs.gov.

content.govdelivery.com/bull…

5

37

50

3,093

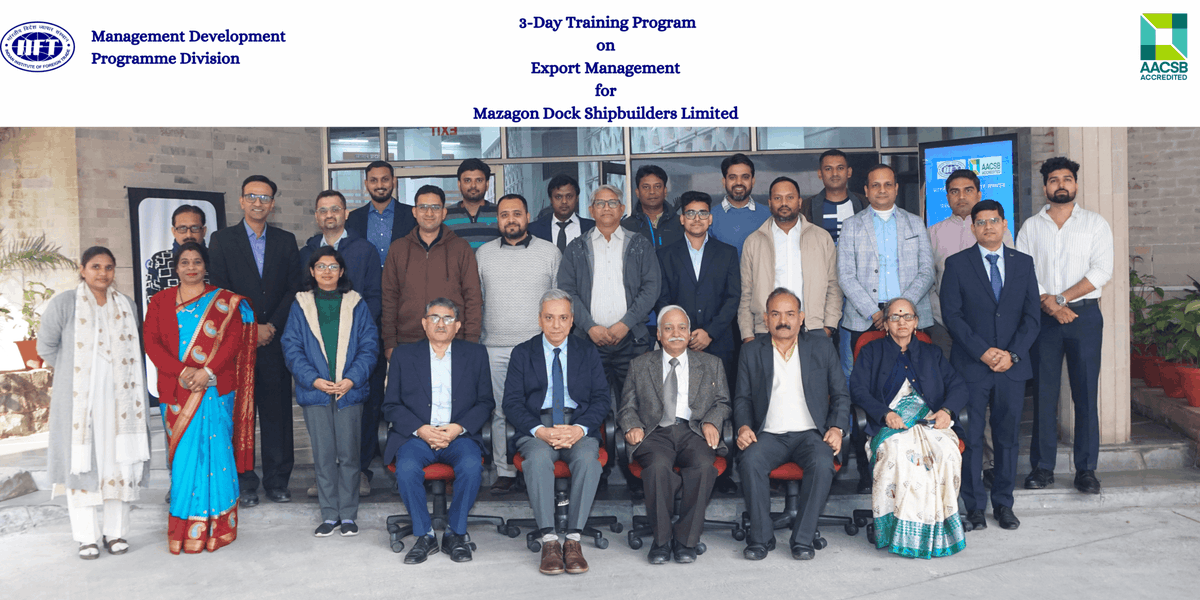

The Management Development Program (MDP) Division of the Indian Institute of Foreign Trade (IIFT), New Delhi, recently concluded a specialized three-day training program on Export Management for executives from Mazagon Dock Shipbuilders Limited (MDL) from December 18 to 20, 2024.

The inaugural ceremony featured addresses by esteemed IIFT faculty, including Vice Chancellor Prof. Rakesh Mohan Joshi (@professorjoshi), who emphasized the strategic importance of export management in the maritime industry; Prof. (Dr.) Rohit Mehtani, Head of the Management Development Program Division and Centre for International Negotiations, who discussed the program's objectives and tailored approach to meet MDL's specific needs; and Senior Professor Dr. Vijaya Katti, who provided insights on global trade dynamics and their implications for India's shipbuilding sector.

The program was attended by 20 senior executives from MDL and covered key areas such as International Marketing Management, Trade Operations and Export-Import Documentation, India's Foreign Trade Policy, International Trade Finance, Custom Regulations and Import Procedures, and International Trade Logistics.

This initiative was designed to equip MDL executives with a practical approach.

#IIFT #ExportManagement #MDP #MazagonDock #Shipbuilding #InternationalTrade #GlobalTrade #ExportTraining #TradeOperations #IndianMaritime #TradeFinance #ShipbuildingSector #ForeignTradePolicy #IIFTTraining #LeadershipDevelopment #GlobalLogistics #mazagondocltd

2

2

289

8 Apr 2024

Houthis fire at MSC and Borealis ships

#BorealisMaritime #MSC #UKMaritime #TradeOperations

bit.ly/4b454LV

1

3

220

9 Jun 2021

Join our webcast with Global Trade team to explore where you can start to transform and elevate your #globaltrade function. spr.ly/6017yzPWS #tax #customs #tradeoperations

1

2

20 Nov 2019

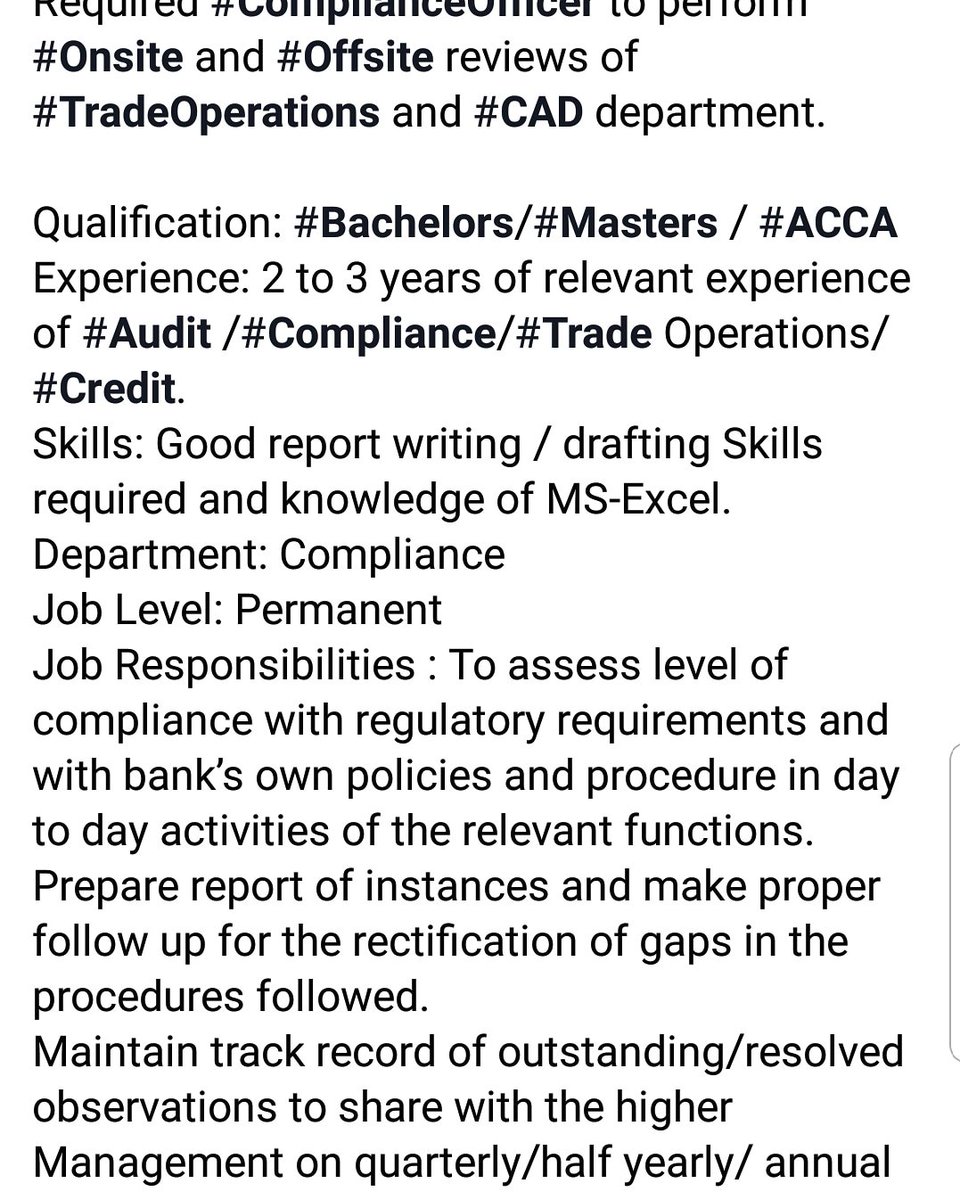

Required #ComplianceOfficer to perform #Onsite and #Offsite reviews of #TradeOperations and #CAD department.

#Bachelors/#Masters / #ACCA

#Audit /#Compliance/#Trade/#Credit

#careeropportunity #job #bankjob #banking #Pakistan #bankingsector

2

8 Mar 2019

We're celebrating the success of our #apprenticeships! ⚡️ Our Head of #TradeOperations at @rft_services - @WordleyDale shadowed @EllieColk for our 'back to the tools' week. #NAW2019 #BrightFutures

4

8

17 Apr 2018

See the #1 Trade Operations and Support software for global investment banks and sell-side brokerages: 3forge.co/tos2859 #tradeoperations #tradesupport #investmentbanking #sellside #equities #trading

1

2

3 Dec 2017

1

24 Mar 2017

Meet Kyle Schultz our #tradeoperations #specialist - #employeespotlight #books in #production… instagram.com/p/BSBlqkYgjSF/

22 Mar 2017

New #Job - Grains Shipping Execution Analyst based in #Singapore - buff.ly/2n4hwUQ #grains #commodities #TradeOperations #execution

1