1 Oct 2025

This is not ready to take on the big dogs of R macro. Your quantmod, your tidyquant.

Yet.

1

5

2,069

17 May 2025

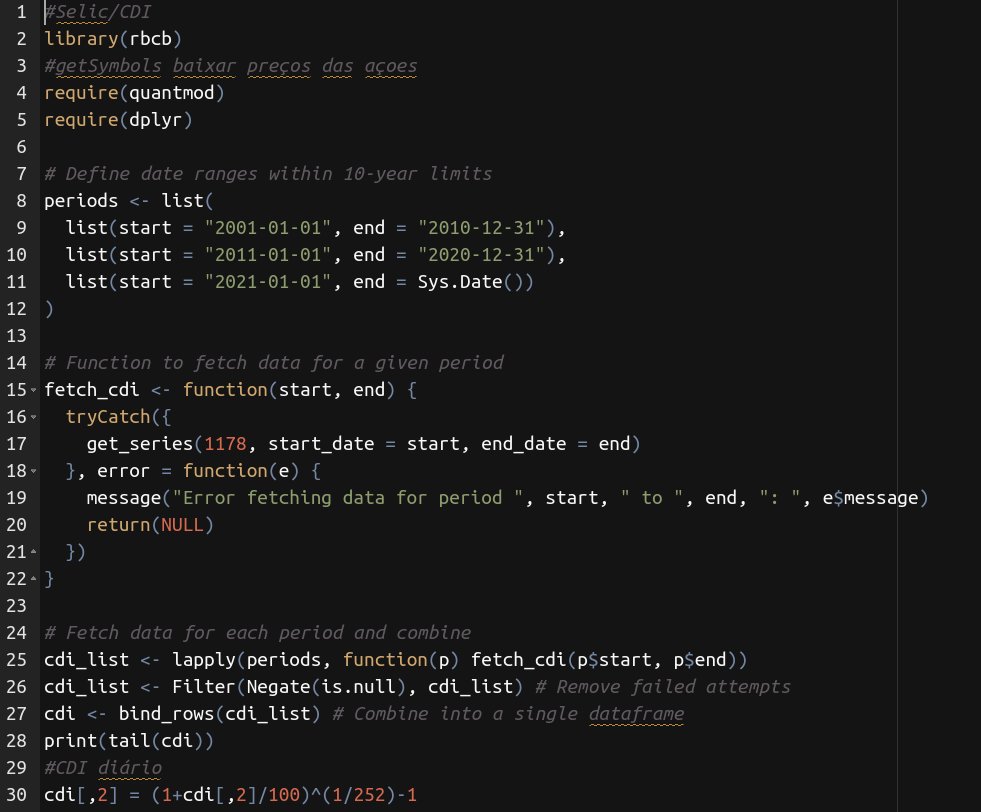

Vamos lá:

Para baixar os dados da Selic e do Ibov no R, use as bibliotecas

library(rbcb)

require(quantmod)

1

6

829

7 May 2025

So... Yahoo Finance changed something that broke getQuote() again. I just pushed a fix to GitHub. I'd appreciate any testing from Windows and Mac users. #quantmod #rstats

github.com/joshuaulrich/quan…

1

1

2

303

9 Feb 2025

Python et R sont deux puissants langages pour le trading algorithmique, mais ils excellent dans des domaines différents.

Python est polyvalent, avec des bibliothèques comme Pandas, NumPy et Scikit-learn pour l'analyse de données, et Backtrader ou Zipline pour le backtesting. Il s'intègre facilement aux API de courtage (Interactive Brokers, Binance) et permet d'automatiser des stratégies complètes.

R, en revanche, brille dans l'analyse statistique et la modélisation. Ses packages comme quantmod et TTR sont très solides pour l'exploration de données financières et la création d'indicateurs techniques. Il est souvent préféré pour des backtests poussés basés sur des modèles économétriques.

Si l'objectif est de développer un système de trading automatisé et de le déployer en production, Python est un choix optimal grâce à son écosystème riche et sa compatibilité avec le machine learning. Pour une analyse statistique avancée et des tests économétriques précis, R reste une valeur sûre.

Quel est votre outil de prédilection pour le #TradingAlgorithmique ? #Python

1

58

31 Jan 2025

Write a 10 liner script in R using quantmod.

2

529

17 Dec 2024

Exemplos com IBIT e MSTR

require(quantmod)

tickers_acoes = c("IBIT","MSTR")

BTC = getSymbols(tickers_acoes[1], src = 'yahoo',

from = "2020-08-01", to =Sys.time(),

periodicity = "daily", auto.assign = !TRUE,

warnings = FALSE) #%>%

MSTR = getSymbols(tickers_acoes[2], src = 'yahoo',

from = "2020-08-01", to =Sys.time(),

periodicity = "daily", auto.assign = !TRUE,

warnings = FALSE) #%>%

1

2

86

25 Jul 2024

Useful quant libraries:

PerformanceAnalytics

quantmod

zoo

tidyquant

For an example, see this R script from my github:

github.com/gingfacekillah/Fi…

1

1

6

4,491

4 Jun 2024

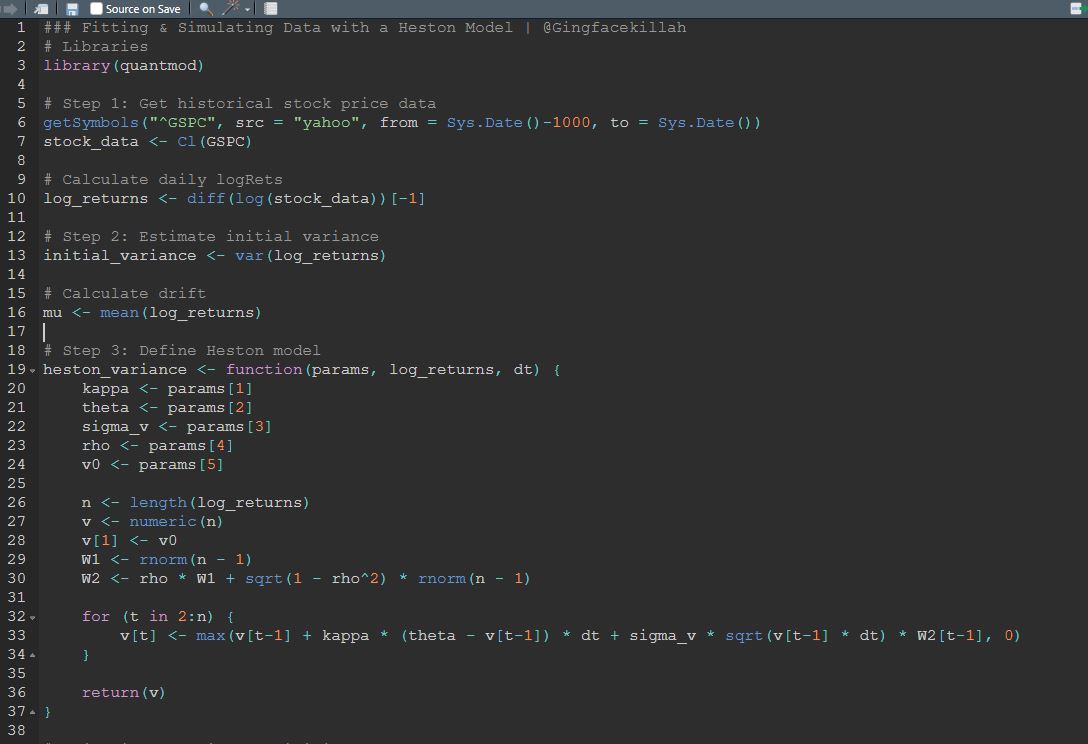

Simulating stock prices with a Heston model 🧵

Step 1: Gather some data with quantmod, calculate log returns and extract mean drift and an initial variance. Define the model - which we will try to estimate the parameters for before simulating data...

1/n

6

6

60

12,730

14 Apr 2024

記事を投稿しました! Financial Analysis with the Quantmod [R] on #Qiita qiita.com/yokoshu25/items/04…

6

507

19 Mar 2024

Day 1/14

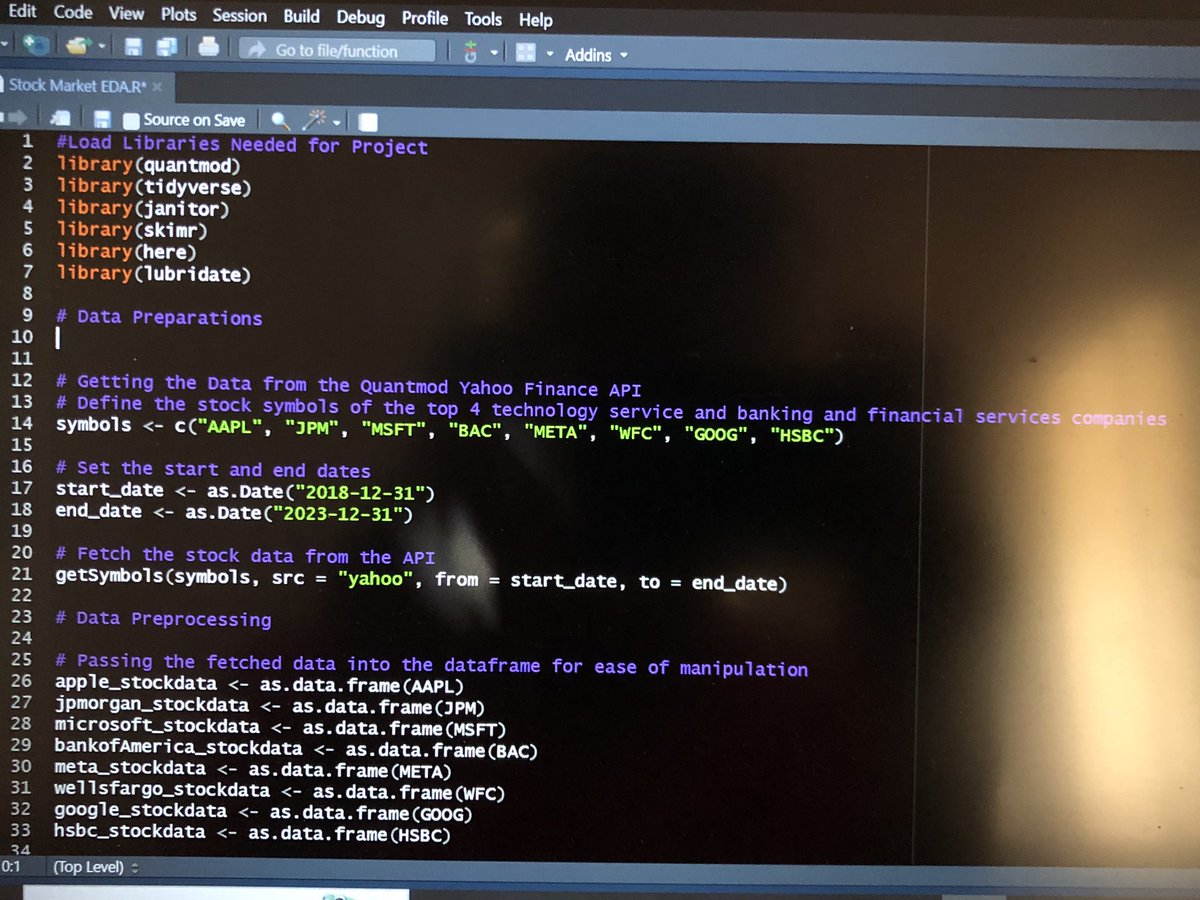

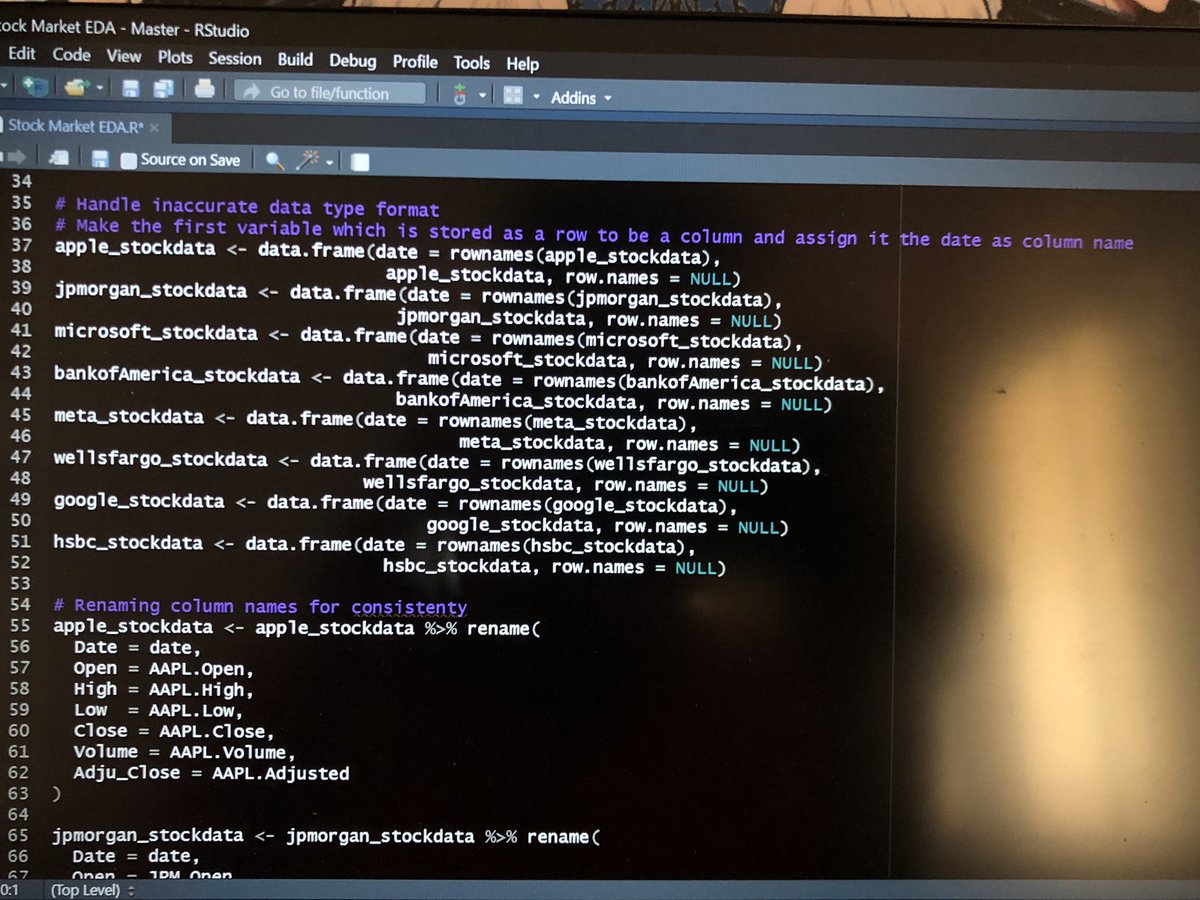

Stock market EDA for top 4 technology service stocks and top 4 financial services stocks

Starting with Data preparation and preprocessing getting the data directly from Quantmod yahoo finance API with R, starting with some basic preprocessing to ensure consistency

18 Mar 2024

Looking forward to this week 💯

after the network issues from last week

Starting a EDA project with R

1

5

390

29 Feb 2024

R script.

Initial input from @IBDinvestors Stockscreener, EPS 80 and RS 70 .

Then Trend Template from @markminervini book TTLC.

Then recursively looking for contractions within each other.

Daily stock data download with R quantmod package.

26

16 Feb 2024

26 Jan 2024

Yahoo Finance is the bane of my existence 😐

github.com/joshuaulrich/quan…

#rstats #rfinance #quantmod

4

598

26 Jan 2024

Yahoo Finance is the bane of my existence 😐

github.com/joshuaulrich/quan…

#rstats #rfinance #quantmod

4

8

1,453

17 Jan 2024

الذكاء الاصطناعي و مساعدة المتداول اليومي في #تاسي

في البداية يجب الحصول على بيانات السوق لعدة سنوات سابقة ، لنقل السنوات الخمس الماضية ، بما في ذلك أسعار

الإغلاق اليومية،

الحجم،

الأخبار المتعلقة بالسوق،

ومعلومات مالية أخرى،

يمكنك استخدام عدة مصادر وأدوات. فيما يلي بعض الطرق:

1. مواقع بيانات السوق المالية

Yahoo Finance: يوفر بيانات تاريخية للأسهم، ويمكن تنزيلها بصيغة CSV.

Google Finance: يوفر نظرة عامة على الأسواق وبيانات محددة للأسهم.

Investing.com: مصدر آخر للبيانات المالية التاريخية.

2. واجهات برمجة التطبيقات (APIs)

Alpha Vantage: يوفر واجهة برمجة تطبيقات مجانية لبيانات الأسهم.

Quandl: يقدم مجموعة واسعة من البيانات المالية، بعضها مجاني وبعضها يتطلب اشتراكًا.

3. استخدام الأدوات البرمجية

Python: باستخدام مكتبات مثل pandas_datareader، يمكنك جمع بيانات من مصادر متعددة مثل Yahoo Finance.

لغة R مع مكتبات مثل quantmod يمكن أن تكون مفيدة لجمع بيانات السوق.

4. الأخبار والتحليلات المالية

Bloomberg, Reuters: للأخبار المالية والتحليلات.

مواقع الأخبار المالية المتخصصة: مثل CNBC, MarketWatch للحصول على آخر الأخبار وتحليلات السوق.

5. المنصات المتخصصة

TradingView: يوفر بيانات السوق وأدوات التحليل الفني.

MetaTrader.

كل منصات تداول تقدم بيانات السوق وأدوات التحليل.

ملاحظات هامة:

التحقق من البيانات: تأكد من دقة البيانات المحصلة وأنها تغطي النطاق الزمني الذي تحتاجه.

الترخيص والاستخدام: تحقق من شروط الاستخدام لأي بيانات تجمعها، خاصةً إذا كانت لأغراض تجارية أو نشرها.

للبدء، قد تحتاج إلى بعض المهارات الأساسية في التعامل مع البيانات والبرمجة، خاصةً إذا كنت تخطط لاستخدام واجهات برمجة التطبيقات أو الأدوات البرمج

6. برامج وأدوات التحليل المالي

Excel: يمكن استخدام Microsoft Excel لتحليل البيانات المالية بمجرد تنزيلها. إنه أداة قوية للتحليل المالي ويمكن استخدامها لبناء نماذج مالية معقدة.

أدوات التحليل الإحصائي: برامج مثل SAS, SPSS, و Stata يمكن أن تستخدم لتحليل البيانات المالية.

7. الحصول على بيانات الأخبار

واجهات برمجة تطبيقات للأخبار: مثل News API، التي توفر وصولاً إلى مجموعة واسعة من مقالات الأخبار والتحليلات.

تقنيات تحليل النصوص: استخدام تقنيات تعلم الآلة لتحليل النصوص واستخراج المعلومات من المقالات الإخبارية والتقارير.

8. الاشتراك في خدمات البيانات المدفوعة

بعض المنصات تقدم بيانات مالية متقدمة وتحليلات مقابل اشتراك. هذه قد تكون مفيدة للغاية ولكن تتطلب استثمارًا ماليًا.

9. استخدام مكتبات Python للتحليل المالي

Matplotlib و Seaborn لتصوير البيانات.

Statsmodels لنماذج التنبؤ والإحصاءات.

TA-Lib: مكتبة فنية لتحليل الأسهم.

10. الدمج والتحليل

يجب أن تكون مستعدًا لتعديل نهج جمع البيانات وتحليلها بمرور الوقت، خاصةً مع تغير الأسواق وظهور تقنيات جديدة.

النقاط الرئيسية للنجاح

الدقة والجودة: تأكد من أن البيانات التي تجمعها دقيقة وذات جودة عالية.

الفهم العميق للبيانات: من المهم فهم البيانات التي تعمل معها - ليس فقط كيفية جمعها ولكن أيضاً ما تمثله.

التحليل النقدي: استخدم البيانات لتكوين فهم نقدي للسوق وليس فقط لتتبع الاتجاهات.

تذكر أن جمع البيانات وتحليلها هو فقط جزء واحد من عملية التداول. يجب دمج هذه المعلومات مع استراتيجية تداول مدروسة وإدارة

جمع البيانات وتحليلها هو فقط جزء واحد من عملية التداول. يجب دمج هذه المعلومات مع استراتيجية تداولcan you give me an example using sabic 2010 in tasi مدروسة وإدارة

لإعطائك مثالاً على كيفية استخدام بيانات شركة "سابك" من العام 2010 في سياق التداول بالبورصة السعودية (تداول)، يمكن اتباع الخطوات التالية:

مثال على تحليل بيانات سابك لعام 2010

جمع البيانات:

احصل على بيانات تداول سابك لعام 2010. هذا يشمل أسعار الإغلاق اليومية، الحجم التداولي، وأية بيانات مالية أخرى متاحة.

تنظيم ومعالجة البيانات:

قم بتنظيم البيانات في جدول زمني يوضح تحركات الأسعار يوميًا.

قم بتحليل البيانات للبحث عن أنماط مثل :-

الاتجاهات الصعودية أو الهبوطية،

الثغرات في الأسعار،

وأنماط التحليل الفني الأخرى.

تحليل الأخبار

التقارير المالية

33

45

2,748

3 Jan 2024

Thank you! I use R and ggplot. If you know R, here's the code to make those two graphics, it's standalone (it downloads the data via quantmod). Enjoy.

github.com/mtkonczal/BLS-JOL…

1

1

12

1,459

7 Dec 2023

I don't know when FRED added the BEA's NIPA national accounts tables *in the formatting of the NIPA tables* but it's fantastic.

(quantmod > bea.R, sorry I'm sorry but it's just true.)

fred.stlouisfed.org/release/…

1

15

3,858

4 Dec 2023

Teached myself R over the last year to build myself a custom VCP scanner with quantmod.

1

2

784