nyfiken

Joined July 2021

- Tweets 1,582

- Following 1,243

- Followers 442

- Likes 7,671

139 Photos and videos

Jun 15

dagens nyhet om slopat kommunalt veto mot uran är väl 0 värt för DMXSE osv mtp på denna?

di.se/nyheter/regeringen-kon…

1

213

May 27

skalar fint! discl long

Apr 10

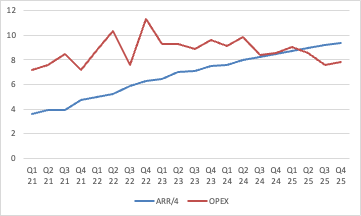

Någon fler som följer @Flowscape . Intressant läge nu nu när ARR möter OPEX. EV/S runt 1 ser ju inte fasligt dyrt ut heller.

9

2,338

Hcap retweeted

May 19

1

7

1,493

May 19

Rekordhög rabatt i Flerie. Bra data från ett av de större innehaven Prokarium igår. Discl äger

prokarium.com/news/prokarium…

4

494

May 13

1) EQL: svag q4 (brutet) pga försenade lanseringar supply-chain strul => ebit est för innevarande halverades typ, men bara -8% 2028/29e. Guidance för sales 2026/27 är nu bara 15%, lång under estimaten o sitt eget mål om 30% Cagr över 5 år. Trots detta upprepar man detta målet, vilket intuitivt kan låta verklighetsfrånvänt (alltså att ta ikapp 2 år med tillväxt -15pp mot målet de sista 3 åren)

1

4

1,058

May 13

4) Så, vad är det för värdering nu efter -50% på 1v o -70% på 1år? Kollar vi på CARs estimat (i väntan på EQL-goat proffset Pontus updt) så har vi ev/ebita 20-6,5 2026//27 - 2028/29, jag tycker trots senaste årens strul att åtminstone 14x är fair o då finns det en dubblingspotential på ett par år. I ett bäs-scenario fortsätter lansering / supply-chain problemen, => skulden blir ett problem och då är givetvis nedsidan betydande.

1

451

May 13

5) Kom gärna med bäs-argument varför EQL är en dålig aktie på dessa nivåer.

3

538

May 13

äntligen börjar det lossna för Qiiwi, väldigt bra start för nya spelet Wordington Solitare, gissar att man dubblar omsättningen Q2 vs Q1. Discl äger

1

3

1,883

May 12

Transtema, ännu en underdimensionerad nyemission? Buiz går katastrof, nettoskuld ex lease runt 300 och gör en FE på 40?

1

5

818

May 11

Drönarhås! Lång enda (?) svenska playet "Xer Tech", stor kassa, bra ägarlista, enda som fattas nu är lite skarpa orders. Någon annan som kollat?

1

5

777