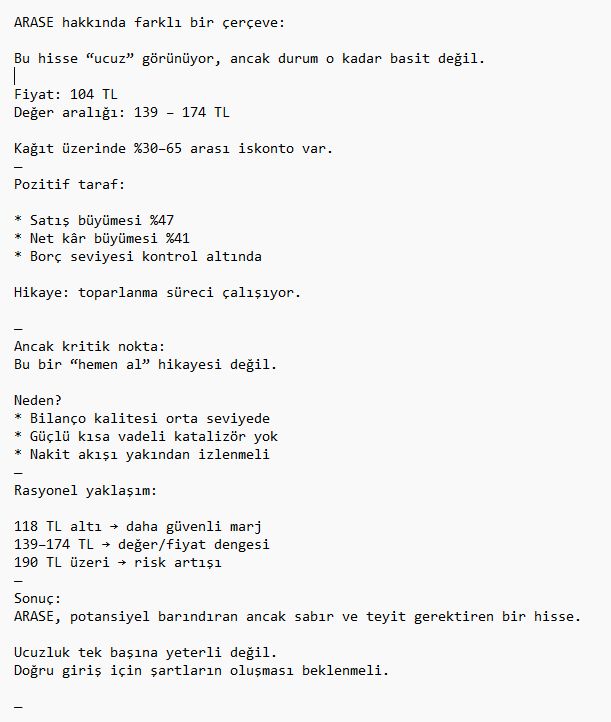

Aynı şeyi görmüyoruz

Joined June 2023

- Tweets 423

- Following 341

- Followers 98

- Likes 3,076

5 Photos and videos

Hatem 🌾 retweeted

#ARSAN

ZR AÇIKLAMASINA RAĞMEN VARLIK VE İŞTİRAKLERİNE BAKTIĞIMDA BUNLARIN İSKONTOSUNU GÖRÜYORUM.

PİYASA SADECE 12 AYLIKTA ZR VAR VE TEKSTİL ZAYIF BEN BEĞENMEDİM GEÇ DİYE BAKIYOR.

FAKAT BU ŞİRKETİN İÇİNDE ENERJİ DAĞITIM, PERAKENDE, FAKTORİNG, ARSA, OTEL, HAZIR BETON, YAPI MARKET VE DÖVİZ FAZLASI BİR VARLIK AĞI VAR !

AKEDAŞ TEMETTÜ FABRİKASI GİBİ ÇALIŞIYOR.

FAKTORİNG ŞİRKETİNE % 87,5 ORANINDA ORTAK VE FAKTORİNG ŞİRKETLERİ İYİ YÖNETİLİRSE YÜKSEK ÖZKAYNAK KÂRLILIĞI YARATIRLAR.

1,49 MİLYAR TEL NET DÖVİZ POZİSYONUDA, PD İ 6,4 MİLYAR TL OLAN BİR ŞİRKET İÇİN ÇOK CİDDİ BİR ORANDIR !

PD/DD = 0,60 DOLAYISIYLA EN AZINDAN DD E GÖRE % 40 İSKONTOSU VAR.

PEKİ, NEDEN HÂLÂ BASKILANIYOR ?

AKLIMA GELENLER :

ANA FAALİYET ZR I VE/VEYA ZAYIF KÂRLILIK

HOLDING İSKONTOSU

İŞTİRAKLERİN GERÇEK DEĞERLERİNİN BİLİNMEMESİ

DÜŞÜK İŞLEM HACMİ ( DÜŞÜK PİYASA İLGİSİ )

TEKSTİL TARAFINI NEGATİF ALGISI VE HÂLÂ BİR TEKSTİL ŞİRKETİ OLARAK HATIRLANMASI/GÖRÜLMESİ

İŞTİRAK YAPISI İLE ZR AÇIKLAMASINA RAĞMEN UCUZ GÖRÜNÜYOR.

TAKİP EDİLMESİ GEREKEN 3 ÖNEMLİ FAKTÖR GÖRÜYORUM.

AKEDAŞ TEMETTÜLERİ DÜZENLİ DVM ETMELİ

FAKTÖRİNG TARAFI KÂR ÜRETİYOR MU ? BUNU ŞİRKETE TEL AÇIP VE/VEYA MAİL YOLUYLA SORULABİLİR.

NET DÖVİZ POZİSYONUNU KORUYABİLECEK Mİ ?

BUNLAR OLUMLU İSE 6,4 MİLYAR TL PİYASA DEĞERİ GERÇEKTEN DÜŞÜK SAYILABİLİR.

SONUÇ OLARAK ; TEMEL ANALİZLERİN YANINDA TEKNİK OLARAK 3,66 ÜSTÜ KAPANIŞLARIN GELMESİ GEREKİYOR.

TÜM TEMEL VE TEKNİK ANALİZLERİ NE KADAR İNCE ELESEKTE KARAR VERMEK ZOR.

BURADA ŞİRKETE İNANÇ FAKTÖRÜ DEVREYE GİRİYOR.

BİR DE PİYASA TECRÜBESİ VE ÖNGÖRÜSÜNÜN ÇOK ÖNEMİ OLDUĞUNU DÜŞÜNÜYORUM.

ELİMİZDEN GELDİĞİNCE YORUMLAYIP SİZLERİ BİLGİLENDİRMEYE ÇALIŞTIK.

KİMSE İÇİN BİR TAVSİYE NİTELİĞİNDE DEĞİLDİR.

AMAÇ SADECE BİLGİLENDİRMEKTİR.

ELİNDE OLANA, ALMAK İSTEYENE HÂYIRLISI OLSUN İNŞALLAH

AMİN...

4

2

84

3,832

Kalabalığın tersine yüzme sanatı.

1

1

4

352

Biri zamana yenilip yerinde saydı, diğeri sabrın karşılığını verdi; sonunda dengede değil, umutta kârdayım.

Bu gibi şeyleri de tekrar paylaşmayacağım zaten!!!! Çünkü bende bilmiyormuşum piyasayı öğrenmek gerekiyor!!!!

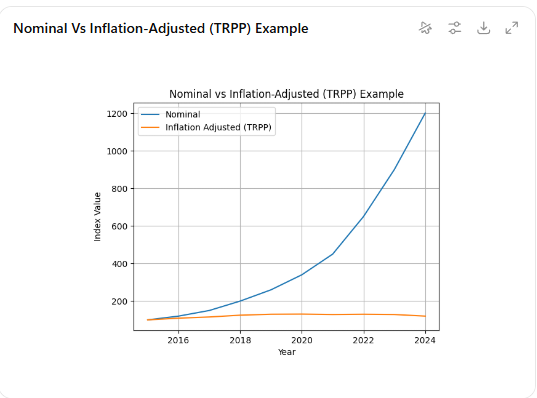

Şaşırttı kar yazmış faiz enflasyonu falan yenmiş durum 1-1

2 grup yaptım:

•Bir grupta kazanç yok (enflasyonla -2 )

•Diğer grupta kâr var (enflasyonla -2) total de 12

Burda yatırım tavsiyesi vermiyorum sakın!

Ne aldığını bilmelisin ne zaman doğru adım atacağını

1

239

Şaşırttı kar yazmış faiz enflasyonu falan yenmiş durum 1-1

2 grup yaptım:

•Bir grupta kazanç yok (enflasyonla -2 )

•Diğer grupta kâr var (enflasyonla -2) total de 12

Burda yatırım tavsiyesi vermiyorum sakın!

Ne aldığını bilmelisin ne zaman doğru adım atacağını

2

384

Faizler yüksekken borçlu şirket almamak gerekir çünkü

Borç maliyeti artar kâr erir

Faiz ödemeleri nakit akışını boğar

Yeniden finansman zorlaşır

Büyüme yerine borç çevirmeye çalışır

Küçük bir kriz bile iflas riskini büyütür

Kısacası: Yüksek faiz ortamında borç, şirketi büyütmez

1

5

96

Borçsuz şirketler yüksek faiz ortamında neden büyür

Faiz yükü yok kâr direkt şirkette kalır

Nakit güçlü fırsatları ucuza toplar

Rakipler zorlanırken pazar payı kapar

Yatırım için bankaya muhtaç değildir

Krizleri rahat atlatır

Faiz yükseldikçe borçlu zayıflar borçsuz güçlenir.

1

58