투자계 - 스윙 트레이더, 주식, 펀드, 선물옵션, 해외주식, 코인, 원자재, 파생상품. 최대한 맞팔 합니다 (봇, 긁우, 비계 제외)

Joined November 2017

- Tweets 34,963

- Following 3,386

- Followers 3,379

- Likes 125,899

2,777 Photos and videos

이와 정반대 통계로,

다우지수 30년동안의 상승류를 단 20일만 들고 있었어도 된다는 것도 있음

Jun 15

100년치 데이터를 돌렸더니,

우리가 아는 투자 상식이 거의 다 틀렸음

* 분할매수 하지마라! (단기 목돈 있을 때)

미키피디아에서 최근 출간된

투자 서적을 기반으로

재미있는 내용을 설명하기에 요약해봄.

이 책은 최근 100년치 데이터를

시뮬레이션하여 결과를 산출함.

처음 책 내용을 봤을 때는

뻔한 우상향 투자론으로 생각했음.

"장기로 묻어둬라"

이런 거 한두 번 들은 거 아니니까

근데 책에서는 100년치 S&P500 데이터로

실제 검증한 결과를 보여주었음.

우리가 똑똑하다고 믿던 행동들이 대부분 손해였음

핵심만 정리하면 이와 같음,

1. 목돈 생기면 나눠 사는 게 아니라

한 번에 넣는 게 이김

12개월로 분할 매수하는 것보다

한 방에 거치하는 게 약 70% 확률로

평균 4% 이상 수익이 높았음

이유는 단순함.

시장에 돈을 오래 둘수록 유리한데,

나눠 사면 그만큼 현금으로

노는 시간이 길어져서 기대수익이 깎임

2. 바닥 노리는 것보다 매달 꾸준히 사는 게 이김

심지어 최저점을 정확히 맞히는

초능력이 있다고 가정해도,

매달 적립식이 약 70% 확률로 더 나았음

바닥 기다리는 동안 쥐고 있는

현금이 복리에서 빠지니까,

완벽한 타이밍조차 꾸준함을 못 이긴 거임

(단, 우상향하는 지수 얘기임.

개별 종목은 망할 수 있으니 지수 중심)

3. 수익률은 "순서"가 좌우함

같은 금액을 20년 넣어도,

앞 10년 오르고 뒤 10년 빠지는 것보다

앞 10년 빠지고 뒤 10년 오르는 게

훨씬 큰 수익이 났음

그래서 은퇴 직전 폭락이

제일 치명적임.

젊을 땐 폭락이 기회지만,

돈 빼 쓰는 노후엔 재앙이라

나이 들수록 안전자산을 늘려야 함

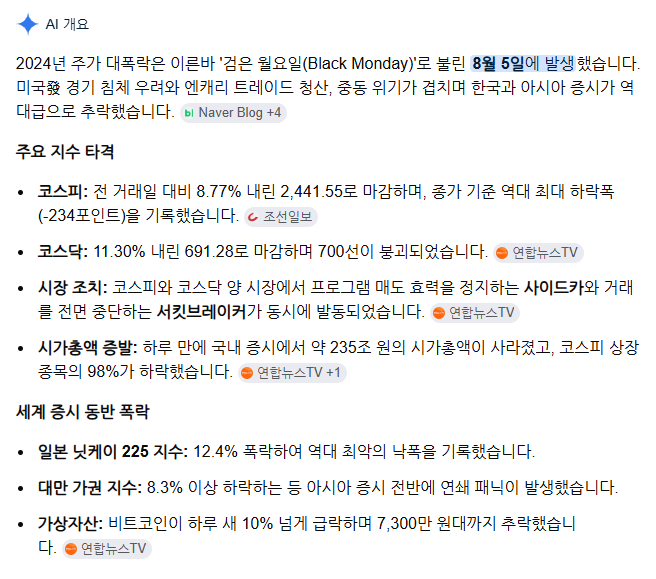

4. 폭락장은 도망칠 때가 아니라 들어갈 때

역사적으로 30%·50% 폭락 이후의

연평균 수익률이 평소 평균(약 10%)보다

오히려 훨씬 높았음

즉 폭락 때 멈추는 게 아니라,

여유 자금이 있으면 더 과감하게

들어가는 게 데이터상 맞았음

5. 투자금은 절약보다 소득에서 나옴

소비 줄이기는 바닥이 있지만

소득은 천장이 없음

그래서 ,

①조직 내 직급·연봉 올리기

②시간 팔기(알바)

③전문 기술로 부수입

④지식·기술 가르치기

⑤직접 만들어 팔기

이 5개로 소득의 상방을

여는 데 집중하라고 함

위 내용을 보면 공통점이 하나 있음

분할 매수, 바닥 노리기, 폭락장 회피

전부 "더 똑똑하게,

더 안전하게 하려는" 행동임

근데 데이터는 그 똑똑함이

대부분 손해였다고 말함

왜냐면 저 행동들의 본질은 다

"현금을 손에 쥐고 시장 밖에서

기다리는 것"이기 때문임

타이밍을 재는 영리함이,

시장에 오래 머무는 단순함을 못 이긴 거임

우리는 투자를

"언제 사고 언제 팔까"의

문제라고 생각함

근데 데이터가 말하는 건

"얼마나 오래 머물렀나"의

문제에 가까웠음

타이밍을 맞히려는 사람이 아니라,

그냥 자리를 안 뜬 사람이

이기는 게임이었던 거임

그래서 결론이 제목 그대로임

타이밍 재지 말고,

소득으로 투자금 만들어서,

지수에 빨리 그리고 꾸준히 넣어라

머리 쓰는 투자보다

자리 지키는 투자가 이기는 듯함

출처: 미키피디아 (책 『Just Keep Buying』 기반)

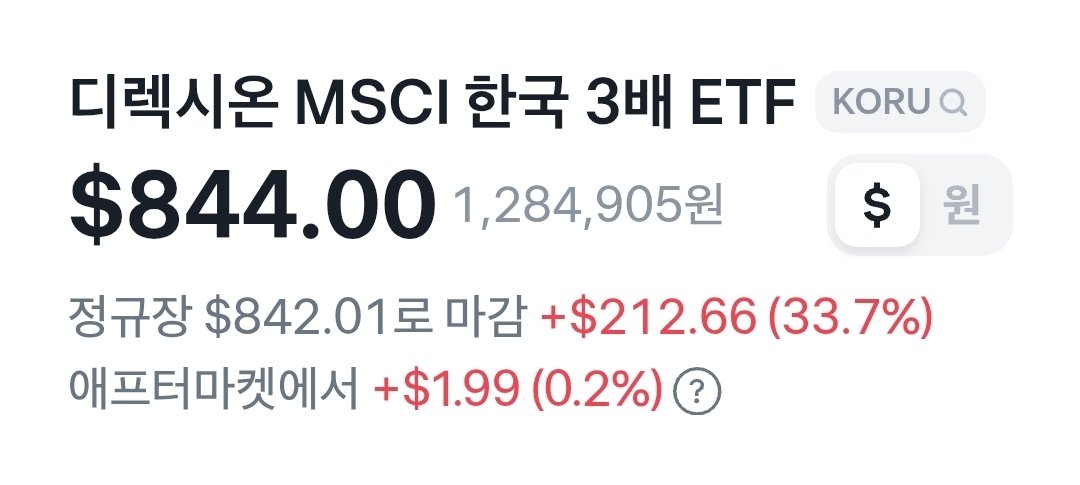

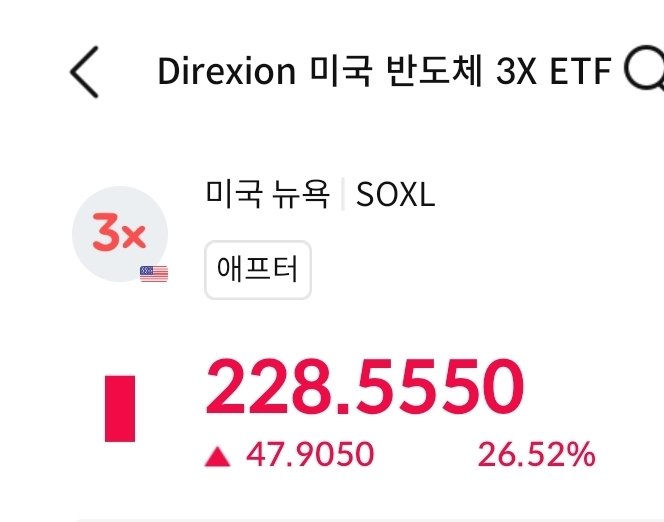

3

899

붉은여왕의 법칙

"다들 달리고 있을때 내가 속도를 늦추면 나만 도태된다. "

빅테크의 현금 흐름만으로 ai capex를 한정짓는 게 얼마나 허망한 일인지 곧 알게될 겁니다.

“(이제) 멈추면 (곧) 뒤지는 거에요.”

205

[뉴스]

홍정도 중앙그룹 부회장이 오늘(15일) 긴급 기자회견을 열고 “오늘의 상황을 초래해 진심으로 죄송하다”라고 밝혔습니다.

홍정도 부회장은 기자회견 시작과 중간, 마지막 세 번 고개를 숙였습니다. 어두운 표정으로 회견장에 등장한 홍정도 부회장은 “회사는 그동안 경영 안전을 위해 최선을 다했으나 대외경제 여건 악화와 신용등급 하락으로 인한 자금 경색으로 오늘의 불가피한 선택을 하지 않을 수 없게 됐다.

JTBC 채권자와 주주들 이해관계자 여러분께 진심으로 사죄의 말씀을 드린다. 피해 회복을 최우선 과제로 삼고 최선을 다하겠다”라고 말했습니다.

이어 “임직원 여러분들도 큰 충격을 받고 많이 불안해할 것이라고 생각한다. 빠른 정상화를 위해 고용안전 등의 노력을 위해 노력하겠다.

오늘의 회생 신청을 방송이라는 국가적 자산을 보존하고, 거래기업 임직원 모두가 다시 안정감을 갖기 위해 새로운 시작으로 만들고 싶다. 이에 끝까지 제가 할 수 있는 소임을 다하도록 최선의 노력을 강조하겠다”라고 했습니다.

그러면서도 “북중미 월드컵 중계를 비롯한 회사 각각의 본연의 업무는 중단 없이 정상 운영될 것이다. 중앙그룹을 아껴주고 성원해주신 국민 여러분과 이해관계자 여러분께 이해와 협조를 부탁드리며 다시 한번 심심한 사과의 말씀을 드린다. 감사합니다”라고 말한 뒤 다시 한번 인사하고 곧바로 퇴장했습니다.

오늘 중앙그룹 측은 JTBC, 콘텐트리중앙, 메가박스중앙, 중앙홀딩스, 중앙피앤아이가 법원에 회생절차를 신청하게 됐다고 밝혔습니다.

앞서 지난 12일 JTBC가 206억 원 규모의 유동화 차입금을 갚지 못해 나이스신용평가사로부터 신용등급이 ‘BBB/부정적’에서 떨어진 ‘CCC’로 하향 조정된 지 이틀 만입니다.

이번 사태로 코스피 상장사인 콘텐트리중앙은 오늘 거래가 중지됐습니다. 중앙그룹 구성원들을 역시 오늘 법인카드 정지 등 회사의 기업회생 절차로 인한 후폭풍을 겪고 있습니다.

중앙그룹의 유동성 위기 배경에는 JTBC의 대규모 스포츠 중계권 투자도 거론됩니다. JTBC는 지상파 3사 스포츠 중계권 공동협상체인 '코리아 풀'과 별도로 단독 입찰을 진행해 2026~2032년 동·하계 올림픽과 두 차례 월드컵 중계권을 따냈는데, 여기에 5억 달러(당시 환율 기준 약 7,000억 원)가량이 소요된 것으로 알려졌습니다.

그러나 방송 광고 시장이 위축되면서 JTBC는 중계권 재판매에 난항을 겪었고, JTBC가 단독 중계한 2026 밀라노·코르티나담페초 동계올림픽은 기대만큼 큰 관심을 끌지 못했습니다.

youtube.com/watch?v=W7BAZv86…

1

4

7

3,430

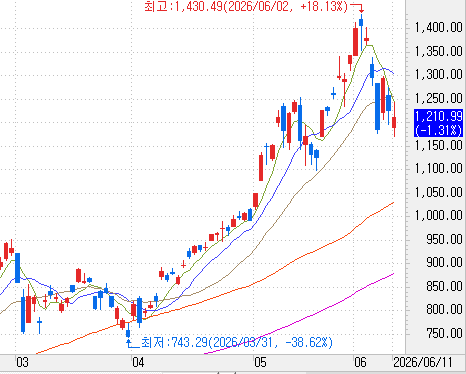

중앙일보도 위험

중앙일보 채권43-2, 올해 11월12일 만기

수익률 103.992%

JTBC 망하나요?

[받음] 은행에서 법인카드 중지

[확인] 7월31일 만기 JTBC 회사채 36-1 수익률 321.164%(연환산)

[확인] 내년 7월30일 만기 JTBC 회사채41 수익률 50.767% (연환산)

[뉴스]

- 최근 206억 원 대출 상환 불이행으로 신용등급이 BBB에서 CCC로 급락했으며 단기 신용등급도 C로 하향 조정

- 자본잠식률 95%와 1700% 이상 부채비율로 올림픽·월드컵 중계권 투자 부담이 커지면서 시장에서 파산 우려가 확산 중

2

2

4,483

자두맛사탕e retweeted

Jun 14

我的偶像郭璨 27 岁,SpaceX 任务控制室核心工程师,火箭发动机参数实时监测她说了算,异常时直接下中止指令

最离谱的是,她 20 多岁写的代码还在优化发射控制逻辑,把流程自动化提了一大截

结果一查工资,年薪现金才 13 万美元,硅谷白菜价

但人家持股 8–15 万股,按 135 刀 IPO 价算,身价直接干到 1500 万刀

之前纪录片里那个“花臂 吊带”出圈的,就是她

难怪网友喊她星舰女王,这履历放硅谷随便哪家都是抢着要,她偏选 SpaceX 硬卷

偶像,实力真是藏不住的

366

1,610

12,909

1,011,289

좋은 방법이다.

다만 한가지 생각해보자. 아주 긴시간동안 계속 적립을 하면 어느 순간부터는 일시납입과 비슷해진다.

즉 10년 꾸준히 적립해서 1억된 사람과 오늘 1억 넣은 사람의 미래는 본질적으로 같다는 것.

내일 10% 폭락하면 둘다 1천만원 날라가는건 똑같다.

그래서 마냥 모으지 말고, 목표수익율을 정하고, 목표달성시에 분할매도를 시작해야한다.

Jun 13

주식 스트레스 안 받는 방법.blind

이 글쓴이가 추천하는 방법은 간단함.

그냥 우량 지수 ETF를 적립식으로 모으고 잊어버려라.

예를 들어 2016~2026년 10년 동안 나스닥에 투자했다면,

1. QQQ: 약 181%

2. QLD: 약 414%

3. TQQQ: 약 600%

꽤나 놀라운 수익률. 맞긴한게 개별종목하고는

다르게 ETF는 하락해도 기분이 좋긴 함.

뭐, 이것도 시드에 따라 다르지만

1

309

N% 성과급은 불법으로 결론날 겁니다.

노사협의가 아니라 주주총회에서 결정할 사안이죠.

순서가 완전 잘못되었음

Jun 13

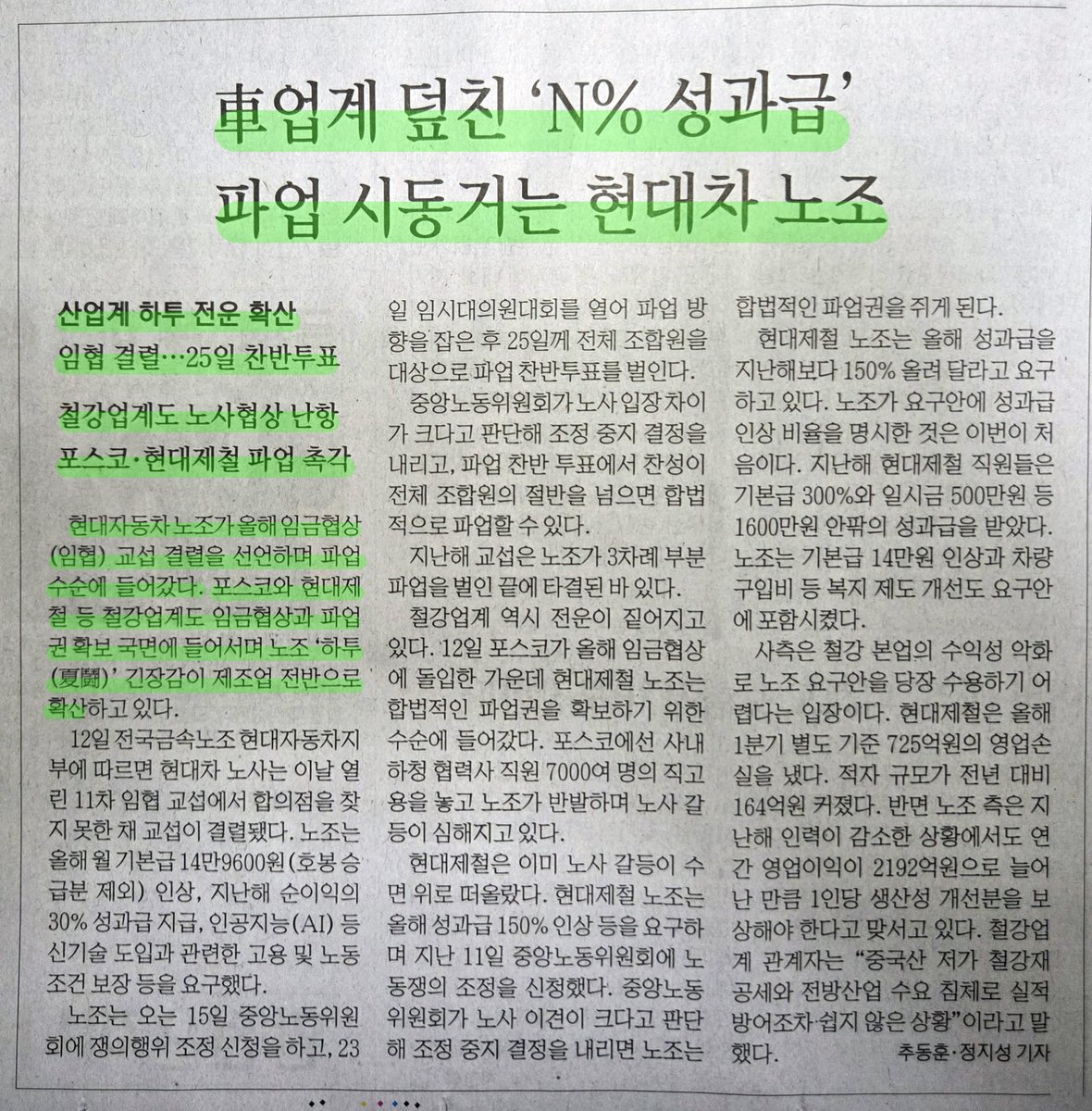

현대차나 철강 노조들이 N% 성과급 '기회'를 놓칠리 만무합니다. 역시나 이들도 파업 수순에 들어갑니다.

1. 삼성전자의 노조는 '신생노조'였으며 이들의 힘은 반도체 호황이라는 외부 요인에 의해 만들어진 '일시적 강세'였을 뿐입니다.

2. 일시적 강세를 지닌 이들도 N%성과급을 이끌어냈는데

3. 전통적으로 매우 강한 힘을 가진 금속노조, 화물노조들은 어떤 반응을 보이겠습니까?

4. 한국 대기업은 대부분 '그룹사' 구조입니다.

5. 그룹사 중 핵심 계열사가 N%성과급을 인정해버리면 나머지 계열사들도 모두 인정할 수밖에 없는 구조라는 뜻입니다.

6. 만약 한국 대기업 그룹사들이 N%성과급을 인정할 수밖에 없는 흐름이 만들어진다면

7. 외국인 투자자들이 이를 좋게 볼지는 잘 모르겠습니다.

8. 저라면 안 좋게 볼 겁니다. 주주와 직원 간 이해관계 충돌 우려가 매우 심하기 때문.

9. 노사 협의가 '주식보상'이 아닌 '현금보상' 쪽으로 가면 한국 증시 신뢰도에 큰 악영향을 미칠 것으로 보입니다.

10. 한국 기업에 투자할 때는 이런 악영향도 고려해야 될 때가 됐습니다.

한국은 이제 '사람이 리스크'인 시대가 됐습니다. 노조의 힘에 기대어 권력을 잡은 정권이 들어섰으니 어쩔 수 없는 수순일까요?

어쨌든, 사람이 리스크인 시대가 왔으니 AI에이전트 및 피지컬AI 개발 가속화 요인으로 작동할 거라고 전망해봅니다.

개인적으로 저는 5년 봅니다. 5년 안에 상당수 일반직원들은 자리 보전이 어려울 수 있겠습니다. 그럼 이 자리를 누가 차지할까요?

🏋️잘 생각해보시고 투자 아이디어로 연결해보시기 바랍니다.

기사출처: 매일경제

4

375