Joined September 2021

- Tweets 7,732

- Following 3,560

- Followers 16,296

- Likes 13,605

559 Photos and videos

Jun 15

serenity @aleabitoreddit 在我的斗蛐蛐大赛里已经遥遥领先了

最近又发现一个不错的网站,也是学习 serenity 去拆解产业链,把AI投资分为不同的阶段,每个阶段都由上一阶段制造的瓶颈所驱动。

提前埋伏阶段叙事,往往能吃到大的Alpha🔽

7

6

1,457

Jun 11

2:0

首战claude老师

压中输赢,比分压了三个也中了

Jun 11

准备备战世界杯了

已经叫我的claude 分析了几万场比赛结合球员身价等各种历史回测

claude老师第一场已经叫我下注了墨西哥以及布局了一些比分!

看看最终能亏多少😆

2

5

665

Jun 11

准备备战世界杯了

已经叫我的claude 分析了几万场比赛结合球员身价等各种历史回测

claude老师第一场已经叫我下注了墨西哥以及布局了一些比分!

看看最终能亏多少😆

2

4

1,220

Leslie retweeted

Jun 7

周末没事手搓了一个美股看板,还加了一个蒸馏任何推特的功能,感兴趣可以试试哈哈,目前用的DeepSeek V4 Pro👇

ru7.one/stocks

55

12

144

18,490

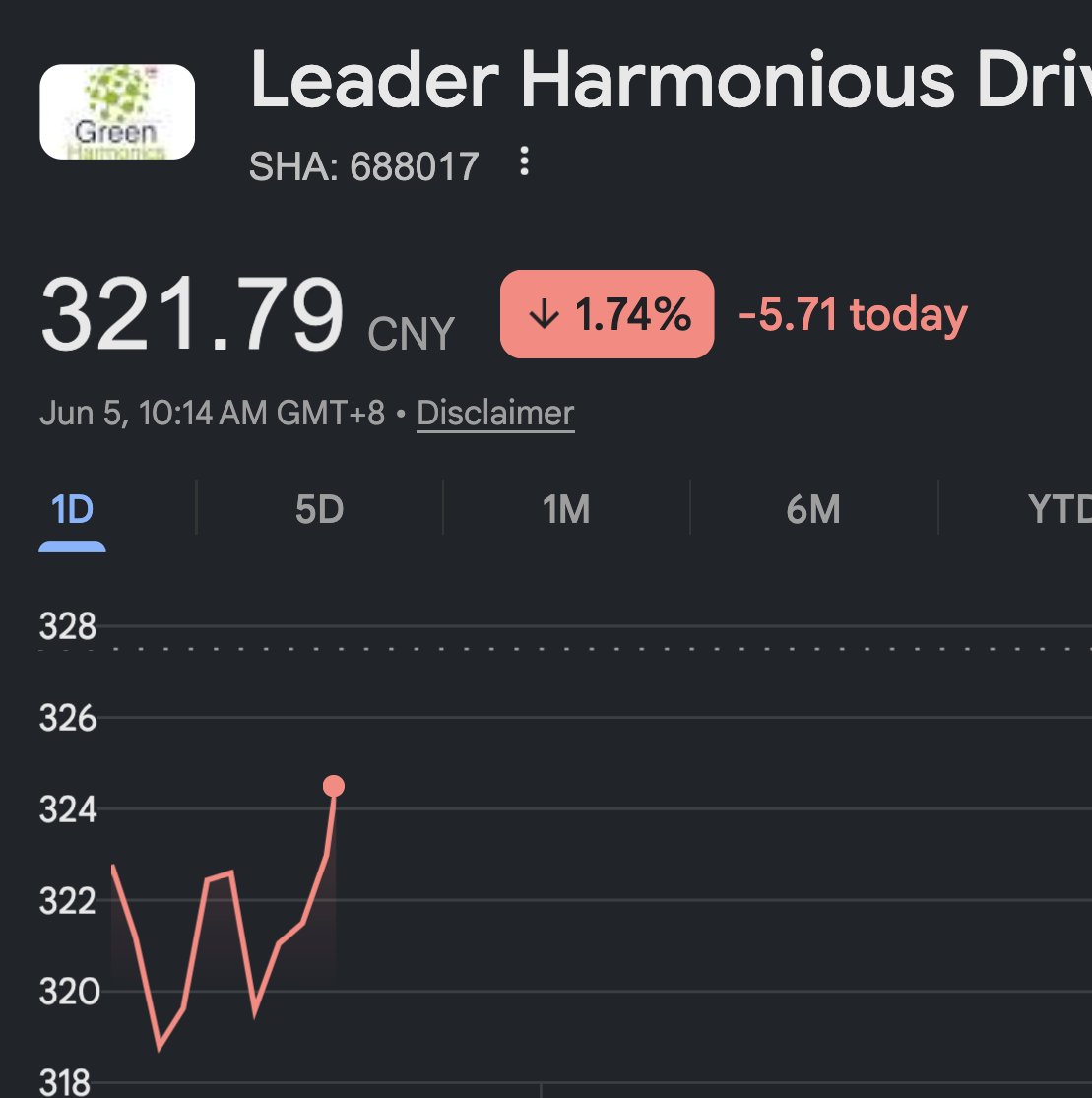

Jun 5

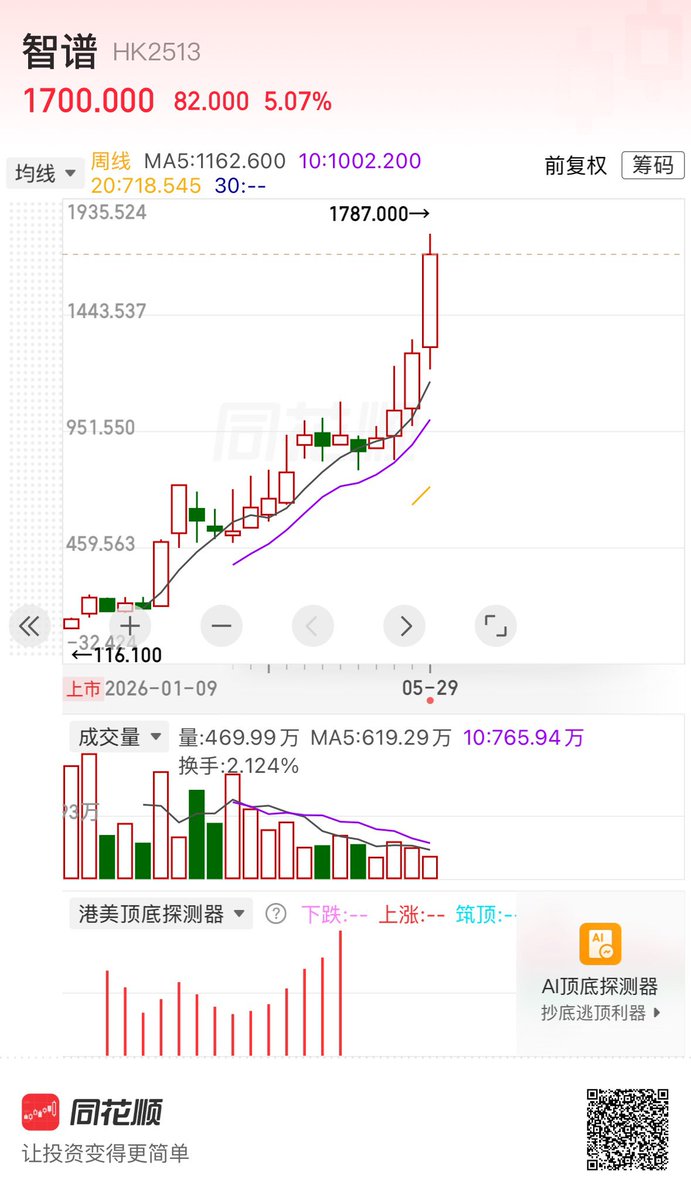

刚刚白毛股神 @aleabitoreddit 推荐了一只 A股 688017 绿的谐波,直接从320直冲370,预计未来还有炒作空间

最近一直在 vibe 的网站,“我不是股神”还在build,但是几乎完美匹配上了她的审美,会囊括 A股和美股,尤其是币安上的那些,未来会免费开放给大家!

全球投资是一辈子的事。

9

8

1,512

Jun 5

太能带了

688017

323直接干到343

预估未来一段时间还能继续炒作

Jun 5

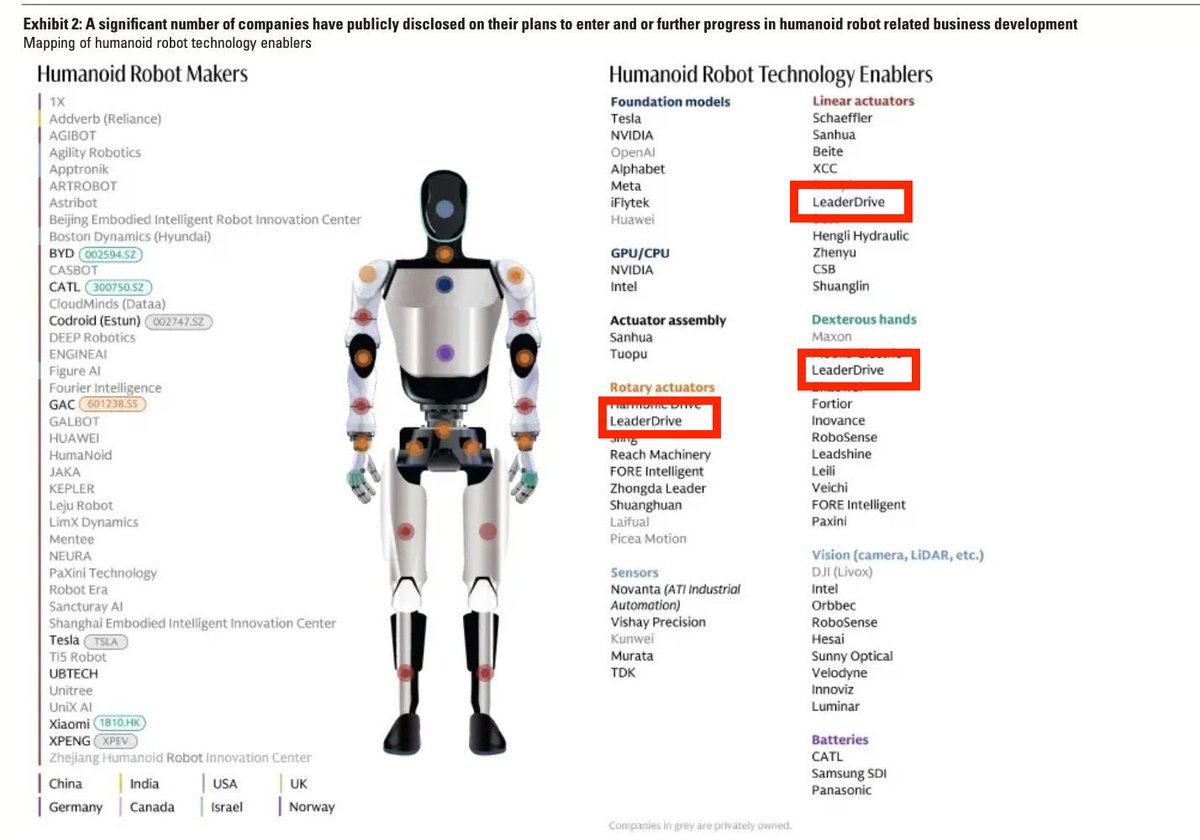

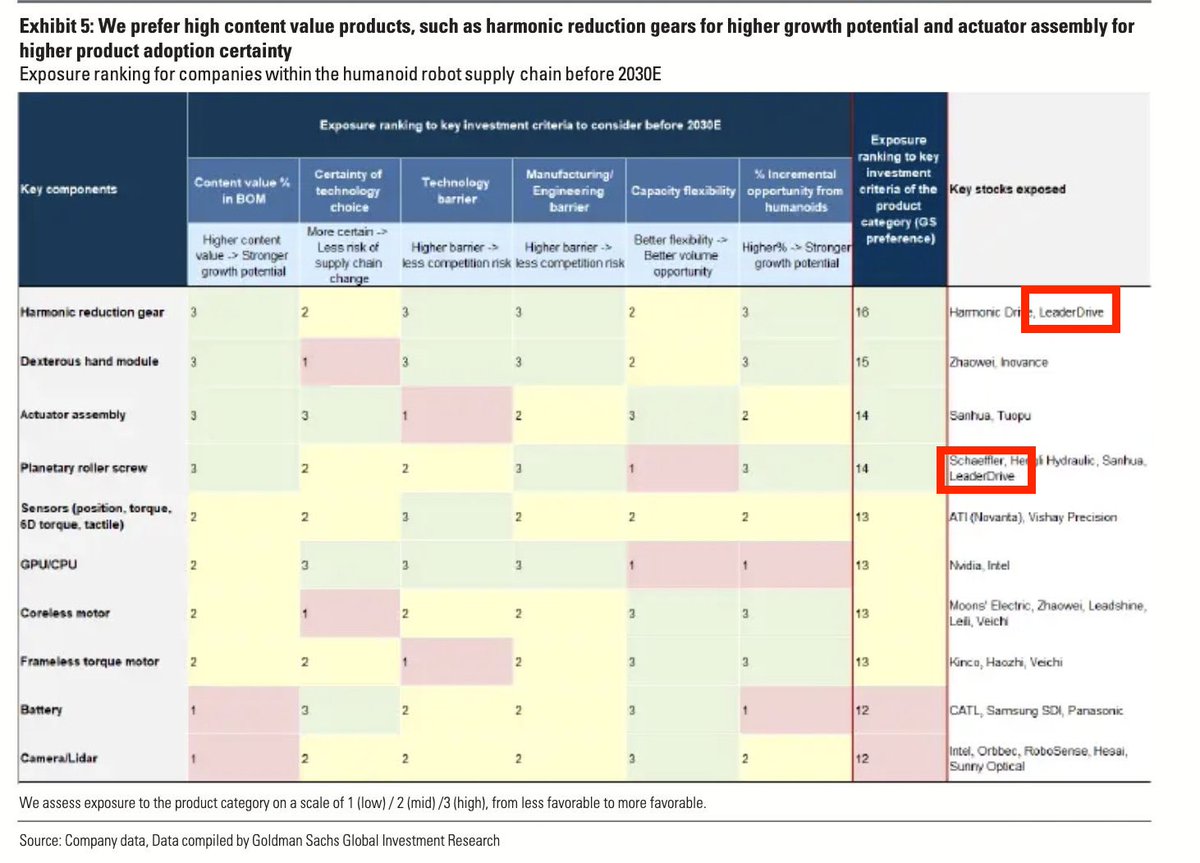

专门写给我的中文读者:

绿的谐波(LeaderDrive,688017,577.3亿人民币)是我在布局人形机器人赛道时最青睐的中国上市标的。

他们的业务涵盖:

谐波减速器(据称占有超过60%的国内市场份额,以及1800多家全球客户)

人形机器人旋转关节减速器

直线执行器

电机/关节,以及许多其他核心零部件。

并且他们正在进军行星滚柱丝杠(planetary roller screws)领域。

目前占据着绝对的主导地位:超过60%的国内市场份额以及1800多家全球客户。

主要客户包括优傲机器人(Universal Robots)、优必选(UBTech)、智元机器人(Agibot),而特斯拉(Tesla)、Figure 以及绝大多数其他人形机器人研发商都很可能是他们的潜在客户。

如果你看一下这些零部件的 BOM(物料清单),粗略估计它们占到了每台研发出的人形机器人的 4-15%,随着他们进军更多细分领域,这个比例可能还会更高。

我认为没有人能对这类公司进行精确的财务建模,其前景更多取决于未来几年内会有多少人形机器人实现量产。

这其实是对一家能够在每台生产出的人形机器人中占据可观份额的公司,进行的一种方向性做多(directional long)。

在可扩展的规模化量产方面,中国显然是该领域的领导者,许多西方玩家无法将成本降到绿的谐波那样的水平。

随着我们向实体人工智能(physical AI)的规模化迈进,我极其看好机器人这个赛道。

2

5

846

Jun 3

时刻保持风险意识🫡

Jun 2

凡所有相,皆是虚妄。若见诸相非相,则见如来

作为一个AI死多头,我知道在所有人狂欢的时候,但凡发出一点悲观的言论都必被讥讽、嘲笑

但是,我很想写此文,其实是复盘与反思:不但是为自己这两年半写X、做交易做的;也是也是对这个疯狂市场做的

很幸运,作为闲暇的爱好,写X结识了很多新朋友。感谢互相欣赏与启发,在过去2年里,我从24年4月初清仓BTC换成AVGO NVDA,大选前AAOI PLTR TSLA INTC,关税战后INTC GOOG,25年底又加仓INTC AAOI,到今年春节逃跑、再满仓AMD NOK(最近又操作了ORCL LITE)。虽然,有买彩票SUP归零,MRVL MDB也有赚有亏,但是我一直坚信AI对token的需求会让半导体every dog has its time,获得了不差得收益。期间不少小伙伴们也都赚到不少于10倍收益

然而,此刻要清醒的意识到,收益并不是我们选股牛,眼光独到,而是市场牛!我复盘了我自己今年3月最后一周,周末前全仓买入。赚钱并不是因为当时买对了AMD,而是当时call 对了市场资金结构

所以,在这个时点上更需要静心凝神,好好反思下市场接下去会如何

喝醉酒的人是不会知道自己喝醉的;沉醉美梦中的人也不会意识到黄粱一梦,这过程可以很久,我们也可以继续疯,但是必须要清醒地在更高阶意识中,认识到随时有被敲醒的风险

One of the four beasts saying, COME AND SEE – Revelation 6:1

不同于华尔街很多人,我是“坚信”AI的

30年来第一次,AI模型用并行计算替代串联计算,把半导体的进步直接变成了生产力(之前科技进步只是作为平台,让用科技的软件、以及用软件的人创造价值)

AI的结果是token需求指数级升高vs 而半导体供应只能线性增加。加上整个半导体老登们在过去几年黄金时间,没有因 “信” 而扩产,今年需求真正开始爆发后全产业链缺货。造就了这轮大牛市

不过,大牛市的命脉是市场price in了:

模型收入加速度,不远得未来可以justify Hyperscalers 的Capex

要知道任何动摇命脉预期的都会让市场陷入恐慌

1. 铜墙铁壁:horseman之一就是微观、公司层面真的无懈可击

从看模型架构、从架构看需求,微观看半导体每一个赛道,每一个公司都近乎完美。每一个,都越看的细致,越了解深入,越是有自信---- 这就是典型低PE泡沫

Rule of Thumb:当看了几十、上百家公司,每家需求、盈利都真实solid,你就必须质疑这个市场有没有问题

低PE泡沫一样是一个泡沫,只是他不同于2000年。高PE是个预期泡沫,市场会不停设定更高的收益预期,一旦核心公司预期破灭,整体预期立即调整,多米诺骨牌一样一片片倒下。这就好像去年的IGV,市场忽然不给EV/EBITDA估值了

但是低PE泡沫没有这个问题,盈利增长会给你足够信心在稍微下跌之后不断加仓冲进去。毕竟谁能拒绝个位数PE的存储,每年涨价涨盈利,毛利率80%。这个过程中,小跌小买,大跌大买。只要不被切中“命门”市场会非常坚挺。持续性正反馈,好像美梦一样让人不愿醒来,也不相信是做梦(买过p2p的知道我说的什么感觉吧)

不对称反馈:明显的体验是在过去1年中,市场对于宏观负面风险的反馈明显弱于正面利好。此时,并非没有“野蛮人”,而是公司盈利能力的城池固若金汤。不管伊朗危机、油价、通胀、利率、Fed统统能拒之门外。反之,一旦命门被破,所有野蛮人都会杀回来,过去没跌的够的一次性补完

2. 去监管与宏观流动性宽裕:

整个金融体系自从2008年金融海啸之后经历了一轮长期的监管与去杠杆,为了弥补系统性流动性损失美联储对应展开了一轮持续的QE。银行当时平均杠杆x30~x40,后来降低到了x15~20。去年美联储降低了eSLR要求,实质性让银行理论可扩4-5万亿美元资产负债表

其实,4月后银行间流动性泛滥,也加剧了风险资产狂欢,低PE下杠杆入市

流动性是一切之王,流动性泛滥征服一切。如果说疫情期间120b/月是细水长流,现在就是开闸放水。对应过往平衡的QE没有转向QT情况下,直接放任银行去监管,制造大量流动性

但是流动性又如多巴胺,不是快乐分子,而是期待分子

放任之后,现在通胀黏着,Fed其实没有短期降息余地。甚至在危机一旦发生之后,都很难去QE,只有降息手段的Fed面对可能的危机是一个纸老虎。而短期流动性的另一面是,目前半导体、特别是存储中的杠杆已经太高了

3. 群雄并起:He went forth conquering, and to conquer

可能因为TSMC带头不相信AI,半导体行业整体在过去2年没有应对AI需求大规模扩产

后果是,当整个产业面临硅基洪流需求,忽然傻眼。过去半导体产业链主要是为了消费电子设计、定价的。而现在,不但订单忽然拉满,而且需要不停迭代架构

NVDA就从GPU fabless,进步到rack方案解决,再往token factory迈进。每个过程需要的技术、供货商都不同。所有供货商都没有经过如此量产设计。这就好像把一台拖拉机强行拉上高铁,让他以200mile速度奔驰,每个零件都会嗡嗡作响。半导体每个细分行业都缺货,缺产能,提高不够产能

与之伴生的一个问题是:原来卖方市场只有TSMC一个“守门员”控货源、控margin、控价格。原仔汤搓的产业有肉吃,需求方对价格产能有预期,良性发展。今天忽然五亿探长“雷诺”控制不住了,每个“小混混“都能来涨价、收保护费。真正的结果不是半导体都牛叉,而是失控:失控会影响每GW需要投入的成本核算,影响到命脉的预期。会给capex与模型收入会师蒙上阴影

4. 钢丝起舞

AI模型收入预期太满

回顾一下,市场坚信定价Anthropic OpenAI Gemini的收入会快速增加让Capex合理。这条命脉的信仰是不能有一点动摇的。哪怕略微的动摇都会导致二级市场剧烈波动

那么,过去GPT 5.0也有模型不及预期,市场质疑scaling law为什么没有让半导体大跌?

首先当时半导体没有像今天这样全面开花,也没有如此高的杠杆;其次,当时hyperscaler的现金流冗余较多,只要他们表示相信,拿钱来capex支持是很容易度过难关的。毕竟一旦他们有钱、继续capex,可见2年NVDA收益确定性高,没有人能顶风做空NVDA的

后来也发生过GPT被Gemini追平,并且导致Orcl持有其大量backlog订单而被做空。不过大总统的好兄弟老Larry敢对wall street说F you,用股权融资也要继续加注。很快, Opus横空出世让人意识到AGI时代已经到了

然而,今年capex已经到了770b,明年要1tril,华尔街是不会看Hyperscaler总营收多少的(道理就跟当时ORCL一样:OAI Anthropic可都是拿了他们投资款的),他们必须看到Anthropic 与OAI的增速持续,这个才是维系整个链条自转下去的核心

与此同时,这个游戏中大厂一直担任AI的监护人角色。但是他们的自由现金流已经变负了。“父母老了,力尽了“,后面的路要靠自己。而且市场满满预期下,对这条路一根筋的执着,不会给“主线”一丝一毫的容错

(你们可以回想NV rack液冷出问题,交换机CPO良率问题,这些小巫见大巫、假以时日一定能解决的问题,市场尚且没有任何容错)

命门在Anthropic:大过,大者过也。栋桡,本末弱也

供应延迟、乃至技术卡壳的问题是腠理之疾;任何模型端的风吹草动才是心腹大患

现在御三家模型的统一问题:算力不够,所以失智

我在自己大量使用模型编程、交易程序部署,多个AWS服务互动过程中发现,Opus4.8实际能力已经远远不如中国模型kimi了。虽然GPT还勉强可堪一用,但是也在逐步降智。市场在用固有软件思维考虑AI, 系统开发成本高、使用成本很低。试用好用将来也就可以稳定保证系统质量。但是AI是一个工厂,模型输出需要成本,饭店吃饭的人多了,厨房做不过来,质量自然变差了

第二个市场固有思维:指数的token需求是没有波动的,也不因质量改变。事实上,虽然我因为模型变蠢多用了很多token。但是我质疑token质量不断下降,token消耗增加的怪异剪刀差可以持久。现在很多公司确实对token使用有KPI考核,很多惯性订阅使用者也会加速使用,但如果算力瓶颈无法解决,我非常担心Anthropic增长曲线会变缓。而且算力问题非一蹴而就,也不是一个新模型能解决的

但是当市场开始意识到这个问题的时候,投资人会质问:

1. 跑不过蒸馏你的,模型花那么多钱训练干嘛?

2. 模型是不是商品化的model commoditize ?

当承载整个AI时代的模型“梦”也将受到质疑,整个盈收逻辑将来能否自我循环跑通将被质疑,所有今天拿了PE估值的半导体都同样会被质疑--- 你是不是周期性的??

有人会说,失智既然因为算力不够就应该加大投入半导体解决问题

没错!但是钱呢?

如果刨掉OAI 与Anthropic拿到的融资款反哺云厂,他们能有多少净现金流可以继续支持这个投入?这个账对华尔街来说非常好算。当然不排除他们像当时orcl,哪怕融股权也要继续投入,熬过这关。到那时,可能市场的反应就会远远超过去年,假设AMZN Meta如果面临CDS 飙升、负现金流,他能否像老larry一样孤注一掷是不确定的

另外有人会说,OAI收入增加能不能弥补投资人担心。我认为预期如此之满的状况下,因为“比烂”而被替代是很难让人安心的(两军对战关羽被阵斩了,你说还有个张飞?没用的)

同时,我们也要意识到。这个Low PE的泡沫又是非常坚韧的,在没有直击到命门伤到命脉预期之前,几乎无敌。不过,一旦点中死穴就会轰然倒塌

我就业以来也曾看过好几次次纸碎金迷,潮起潮落,没有一次全民疯狂会ends well;

也没有一次梦在其中的人,会想明白这个赛道“怎么输”。最近一次币圈小伙伴熟悉的Defi summer。Uniswap很短时间狂卷几十bil USD,当时觉得取代部分传统金融只是时间问题、多少问题,根本不会想、也想不明白“怎么会输”。然而,如果喝醉酒的人想明白怎么会输,他就不会输了

不管Anthropic模型怎么样,面临什么问题,都不会动摇AI是人类第三次工业革命。AI过程不会受任何危机影响,碾着狂欢者的尸体也会继续前行,直到他替代几亿脑力劳动者

最后评论Low PE泡沫:不要说做空,哪怕踏空,痛苦指数都非常高。回头看看2007年做空subprime的哪些基金,有几个活到了最后狂欢?

牛市踏空都会变成笑柄的环境,我接下去会需要很多Aura力量与专注的力量,去一边看空一边做多。请原谅会减少在推特上消耗自己修为论道了,赠言:

可以喝酒,但是不能喝醉

可以讲故事,但是不能真信

可以跳上party桌子跳舞,但是双眼必须紧紧盯着DJ,他放着音乐跑了,你也得跟着跑

1

5

562

Jun 2

有种预感,美股的干净小盘股即将迎来他们从没见过的面孔 ——— 加密游资

Jun 1

3

3

358

Jun 2

币安真的要改变世界了

mark一下,看看一年后会怎么样

是加密规则渗透进传统金融世界还是传统金融击碎加密体系

反正现在加密都是一坨,何不放手一搏

1

2

499

Jun 2

Big Tech 正在成为最好的风投公司

谷歌上个季度赚了 626 亿美金,创了历史新高。但这 626 亿里,差不多并不来自他本身的业务。

而是来自它手里一家创业公司的股权,重新估值估出来的。这家公司叫 Anthropic。

我看到这条财报愣了一下,然后反应过来:这两年最好的风投,可能压根不是红杉、a16z 这些名字,是微软、谷歌、亚马逊、英伟达。

一、先看几个离谱的数字

先说微软和 OpenAI。2019 到 2023 年,微软前后投了大概 $13B。OpenAI 三月底那轮融完,估值 $852B,微软折算占 26.79%,这部分就值 $228.3B。17.6 倍。投一百多亿,纸面上变成两千多亿。

亚马逊投 Anthropic,累计也是 $13B(早期 $8B,四月又追加 $5B)。光早期那 $8B,到三月底的 10-Q 里已经记成 $74.2B($42.2B 可转债加 $32B 优先股)。9 倍多。

谷歌也在 Anthropic 上,早期入股,四月再加 $10B,承诺最高到 $40B,持股大概 14%。开头那条"半数利润来自重估",就是这笔撑起来的。

英伟达和 CoreWeave 这组最妖,它一边卖芯片、一边持股、一边锁客户。一月加仓 $2B 之后持股大概 11%,值 $4.9B。而 CoreWeave 手里的订单 backlog,三月底已经到 $99.4B,其中 $6.3B 是英伟达自己签的 take-or-pay。它投出去的钱,绕一圈变成自己 GPU 的订单。

然后,Anthropic 五月 28 号刚融完 Series H,$65B,估值冲到 $965B,正式超过 OpenAI 成了全球最贵的 AI 公司,六月初已经偷偷递了 IPO。几个月前它才值 $380B。所以上面这些持股方的账面数字,现在还在往上跳。

二、传统 VC 是什么水平?

拿 Carta 最新的数据比一下就清楚了。

2017 年那批最成熟的基金,能进前 10% 的,TVPI 也就 3.5 到 4 倍,中位数只有 1.8 倍。2019 年以后的新基金,想摸到 3 倍、甚至 2 倍,越来越难。

这基本就是顶级 VC 的天花板了。拼了命,还得赌中那一两个 100 倍的 outlier,做到 3、4 倍,已经够让 LP 高兴好几年。

微软 17.6 倍,亚马逊 9 倍起。根本不是一个游戏。

三、它们凭什么做到?

传统 VC 手里只有钱。Big Tech 手里有三样东西,而且是同一张资产负债表掏出来的。

钱是第一样,也是最不稀奇的。单笔 $5B 到 $40B,传统 VC 一整支基金才这么大,人家一张支票就出去了。

第二样 VC 给不了:算力。微软给 OpenAI 的是 Azure,谷歌给 Anthropic 锁了 5GW 的 TPU,亚马逊给的是 AWS。被投公司最烧钱的就是算力,投资方直接拿自己的机房供上,对方少烧现金,自己多个超级大客户。

第三样最牛。钱投出去,又通过算力采购流回自己口袋:Anthropic 反手承诺给 AWS 采购 $100B 的云,OpenAI 的钱大量花在 Azure 上。股权赚一道,云收入再赚一道。

还有个飞轮。Big Tech 一入股就是给市场背书,下一轮估值往上窜,它手里的持股又跟着重估往上窜。Anthropic 几个月从 $380B 干到 $965B,谷歌和亚马逊那些账面浮盈,就是这么滚出来的。

说到底,VC 手里就钱这一个轮子,Big Tech 是好几个轮子一起转。

四、纸面财富?背后的游戏变了

上面那些倍数,17.6x、9x,全是 paper gains。没退出、没落袋,按最新一轮私募估值 markup 出来的。

能往上重估,就能往下重估。AI 这波估值要是回调,谷歌那"半数利润"立马变成反向的减记——它本来就是个会计上的浮动数字,不是赚到手的现金。

还有"左手投钱、右手收订单"那个飞轮,也正是泡沫论论点最深的地方。投出去的钱变成自己的云收入,这份收入又算进增长、再把自己的估值推高。这种循环里到底有多少是真需求,是现在市场最有争议的问题。

Anthropic 要 IPO 了,算是第一笔纸面浮盈往真金转的信号。但能转成多少,得看后续市场认不认了

风险说完,话说回来,游戏确实不一样了。

以前 Big Tech 和 AI 公司,就是卖水的和买水的关系:你买我的云、我的芯片。现在不是了。它们用自己的资产负债表,同时当上了这些 AI 公司的大股东、最大客户、还有算力供应商。投的每一家头部公司,又是股权、又是收入、又是护城河。

这两年 AI 的资本开支有多猛?亚马逊、微软、谷歌、Meta 一年加起来几千亿美金,比全球 VC 的总盘子还大。股权投资只是露在水面上的一点,水面下更大的,是它们把自己的基建投入,直接重估成了战略资产。

传统 VC 还在算 carry、算 DPI、愁着怎么把钱还给 LP,Big Tech 已经用一张资产负债表,把整条 AI 赛道圈进了自己后院。

还是那张牌桌,只是现在有人带着印钞机、机房和订单本一起上桌了。普通人想赢这种对手不现实,能做的,是先看清楚谁是庄家。

3

6

744

Jun 2

上次提到的华锡有色回调后又来了一个涨停。

云南锗业大力回调了一波,今天跌破70又继续往上了。

华电辽能一直观望,没上车,太猛了。

这个世界的底层还是资源,是能源,AI和任何科技都离不开,想不到买什么就买能源。

8

8

1,279

Jun 2

$hype 完全下不去,上次解锁也是一直涨,这次解锁难道还要一直涨么?

看来市场对于 hyperliquid 的定价预期还是更高,加上本身的印钞能力和回购机制,确实有机会成为世界级别的资产。

刚好 @TreehouseFi 也拓展到了 Hyperliquid

可以把手上的 hype 铸造成为 tHYPE,除了能获得质押的原生奖励外,还能获得机会级别的套利收益策略。

比其他 Hyperliquid LST 高不少,而且之前的 tETH 和 tAVAX 也是持续跑赢市场了

详细的可以看🔽

1. tHYPE Launch Blog: treehouse.finance/blog/thype…

2. tHYPE Vault Page: app.treehouse.finance/vault/…

May 22

🌳 $tHYPE is finally here!

Powered by @kinetiq_xyz and @hyperlendx, our latest tAsset brings fixed income infrastructure to one of the most active onchain ecosystems.

The forest grows again.

Hyperliquid. 🧵👇

treehouse.finance/blog/thype…

4

3

641

May 30

后续币圈资产的配置

1/ $BNB ,这个价格我认为是绝对低估的,龙头战法,币安的护城河还是很深的,如果能打开美股的新大门,那么能借助 $Hype 完成更高的市场定价

2/ $CRCL 长期看好,并且我认为可能性价比还高于 $BTC ,稳定币是一门好生意,AI时代更是。

3/ $BGB 2U左右买了点,是币圈cex在链上美股最激进的一家,被遗弃的平台币,但是我觉得有死灰复燃的可能。

还留了一些在链上随时准备冲,但是基本上不会花太多精力在山寨和土狗上面了。在币圈没有大换血之前都不准备参与了,现在的都是一波流,经过几年的洗礼,用户都没有信仰了,一个没有信仰的市场是没有长期投资价值的,虽然长期看好币圈,但是短暂的还需要等等。

May 30

4

24

13,347

May 30

聚会,大家都在谈论美股和自己的重仓。

什么美光,特朗普喊单戴尔,什么闪迪,海力士和英伟达。

他们问我买了什么,我笑笑不说话,看着钱包里静静躺着的 $哈基米

3

12

1,826