Joined January 2022

- Tweets 280

- Following 463

- Followers 6,955

- Likes 232

33 Photos and videos

Jun 4

之前写了篇文章聊球星卡市场,万物市场的今天,体育赛事不止是制造“未来历史”的永动机,还在成为金融资产发行的平台,叙事永不停歇。

odaily.news/zh-CN/post/52108…

今天Jason老板@Jhy256 的MarketCard平台初步上线了。第一批1/1卡开始mint了,我也参与了,求抽中!

5

11

2,511

Jun 3

Strategy vs BitMine:风险结构的核心区别

虽然Tom Lee浮亏更多,但估计Michael Saylor更难受

Strategy(MSTR)压力迫在眉睫

Strategy玩的是复杂杠杆融资,背着巨额“资本成本”。

已发行 67亿美金可转债 155亿美金优先股,必须持续付利息、股息。

市场好的时候,靠 MSTR 溢价不断再融资,压力不明显;

一旦 BTC 下跌 股价走弱 融资窗口关闭,现金流立刻吃紧。

最近小额卖 BTC,主要是展示能付股息,打破市场“必须死守不卖”的心理锚点。我觉得以后大家习惯了,就没那么敏感了。

BitMine(BMNR)一时半会压力还好

主要靠股票融资 ATM 增发 权证吸钱买 ETH,风险集中在股权稀释、NAV 溢价塌陷、账面浮亏。

不用像优先股那样硬性每年掏出现金分红。目前账上仍有几亿美金现金,staking 收益也能覆盖部分运营开支(2026年2季度staking收入1020万美元)。

过去半年通过 ATM 净募集 100.69亿,后续又增发5710万股再拿 11.81亿,火力很猛。当然,BitMine 的模式高度依赖 BMNR 估值溢价。

一旦跌到 NAV 附近甚至折价,增发买 ETH 就会变难,但不会因为缺现金被迫立刻卖币,可能也是最近 ETH还比 BTC抗跌一点的原因。

4

1

5

999

Jun 3

币圈投资者听了太多故事

太容易对资产有感情

涨时舍不得卖难舍难分

跌时又追忆甜蜜往昔不忍断舍离

套久了就产生了爱情般的幻觉

甚至标榜自己忠贞不渝

所以Perp挺好

你从来未曾真正拥有过他

只有纯粹利益关系

他挥一挥衣袖

定期带走资金费用

5

2

13

3,723

May 26

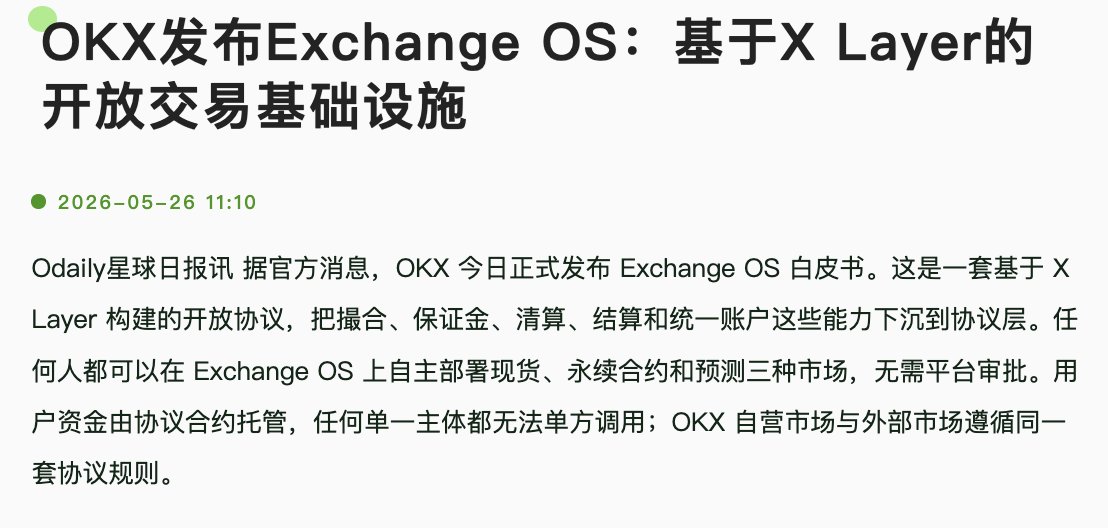

产品上@star_okx还是厉害,看到@okxchinese的Exchange OS,越来越觉得,现在已经到了“交易所API 化”的变革前夜。

Hyperliquid的起势让行业发现,交易所拼的不再是UI好、资金多,而是谁能搭建Financial OS。

自己掌握交易引擎、统一流动性、清算能力,

前端、流量入口、策略层交给生态建设,给予激励,

一起做大做强。

不只给人用,更得给程序用、给Agent用、给AI调用。

就像过去互联网产品拼UI、拼用户留存;

现在AI世界里,模型成了底层能力,API成了真正入口,上层跑各种Agent。

最后大家竞争的都是同一件事: 谁能成为AI时代默认调用的liquidity layer。

1

1

5

1,786

May 22

人人皆知HYPE好,长期海阔天空,但感觉短期FOMO有点过头,技术面上也确实超买。

最近反而想长拿一拿的是ONDO,这几天也有不错涨幅,但散户喊单声音很小。

我们也写文章把Hyperliquid奉为新纳斯达克,它确实乘着原油、美股的东风数据爆发。但ONDO一直在闷头布局链上美股、ETF、债券等机构级基础设施,市场规模和渠道资源都在持续拓展,自家Perp也测试得差不多快上线了。

ONDO现在流通市值20亿,FDV40多亿,从之前的“链上美债协议”到“链上券商基础设施”,价格肯定被低估了,唯一担心的就是总监测到机构时不时大额出货……

2

4

1,343

Apr 2

美伊冲突陷入胶着,不少战火爆发初期从迪拜离开暂避的打工人陆续回去了。

我们记者采访到一位在迪拜的从业者,回归岗时公司要求签“生死状”,即免责协议,如果因为不可抗力受到人身伤害公司概不负责…

对于不少这两年定居迪拜逐渐扎根的加密打工人,似乎没有更好的选择。

2

3

1,485

MandyWang retweeted

Apr 1

简单解释下Polymarket费率风波,一夜之间Polymarket连续换了三版公式

老:fee = C × p × feeRate × (p × (1 - p))^exponent

中:fee = C × feeRate × (p × (1 - p))^exponent

新:fee = C × feeRate × p × (1 - p)

5

2

11

9,050

Mar 26

大家来试试,省流省钱省事

Mar 26

Odaily Skills现已免费上线🎉,相信大家的龙虾🦞都已负荷满满,目前媒体Skills 大部分都是信息流封装,安装后又多了许多Data,但未必用得上。

我们本次的产品是一个省 #Token的精选版,非全量内容重复搬运,是通过我们自己的主站流量和用户行为精选的一些信息模块:

1️⃣今日必关注

2️⃣加密市场分析

3️⃣明日关键事件

4️⃣预测市场异动 聪明巨鲸尾盘追踪

5️⃣API模块化调用

即刻安装👇

clawhub.ai/odaily/odaily-ski…

之后也会继续升级,欢迎大家试试~

1

1,148

Mar 20

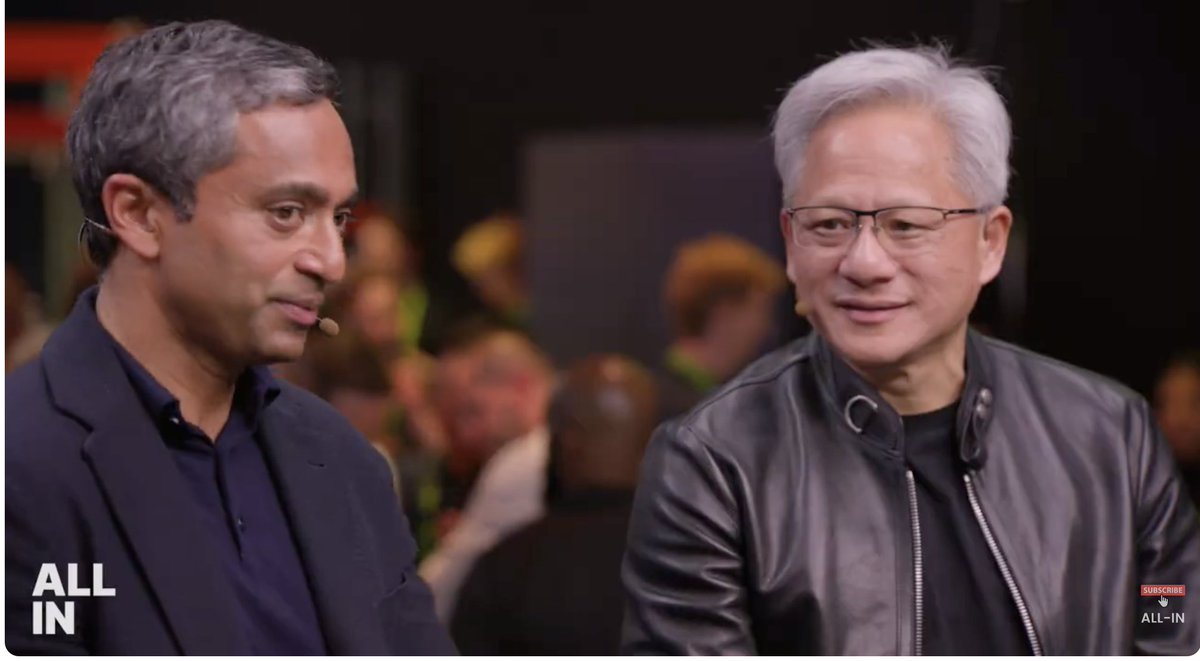

今天黄仁勋采访视频刷屏,带动 Bittensor(TAO)大涨。

原视频是 Chamath Palihapitiya 作为主持人问黄仁勋是否看好去中心化 AI 系统/算力网络,然后以 Bittensor 作为例子,黄仁勋表示认可这方向。

这也不是 Chamath 第一次夹带私货了,他的机构 Social Capital 重仓了 TAO,他在自己的播客《All-In Podcast》 里隔三差五给嘉宾 CX,没事就拿 Bittensor 当例子大聊“AI 达尔文进化论”。

黄仁勋即新的 Elon Musk,一言一行都在放大镜下,都是文章。

3

7

2,711

Mar 16

欢迎大家关注~

在定价之前,看见变化。

Mar 16

重要事件正在被预测市场提前定价,信息先在概率里出现,而不是新闻里。

更重要的是看见👀:谁在下注?为什么下注?市场忽略了什么?

Odaily Seer 先知【预测市场频道】现已独立运营

💡持续追踪:

• 事件变化、概率异动

• 分钟级资金下注信号

• 未被市场定价的Alpha

• 聪明钱追踪分析

在定价之前,看见变化

订阅:t.me/Odaily_Seer

2

5

1,352

Feb 16

过了有史以来最遭老罪的新年。

day1 白天开始低烧,不停流鼻涕,吃了两次药体温不降反升,夜里发烧39.4去协和医院,测血后医生说有病毒感染,但以我的年龄,没有基础病,如果是甲/乙流,没必要吃奥司他韦或速福达,建议我自己扛扛,只开了一些普通的消炎药、退烧药。

day2 吃退烧药后能管几个小时,出汗后体温降下来,之后又升回去,反复发烧,持续流涕,扁桃体化脓,吞咽痛。在家自己测了是乙流。

day3 白天又烧到39了,又去了协和,因为我已经吃了三天药测了体温仍高烧,给我打了滞留针,又多抽了几管子血,说一会大概率输液,眼巴巴等了2小时后说检测结果还好,不需要输液,又给针拔了,让回家继续熬就好。我问那现在吃速福达(一般48小时内吃阻断病毒复制)还有用吗,医生说你非要吃也行,但现在吃可能副作用还大于收益,你自己看吧。我问那我吃这么多退烧药好吗已经吃了五次了,医生说可以测测肾功能没事就行……

day4 就是今天,继续反复发烧流鼻涕刀片嗓中……

我理解现在主流三甲医院的风格是向西方看齐,不提倡过度治疗,但也有点太保守了吧。要是一开始就检测吃特效药不至于过年也没得过,只能瘫在床上喝粥吧!

5

9

1,958