ติดตามมุมมองของทุกสินทรัพย์ที่น่าลงทุน

Joined January 2021

- Tweets 1,214

- Following 170

- Followers 5,007

- Likes 11

294 Photos and videos

Pinned Tweet

16 May 2021

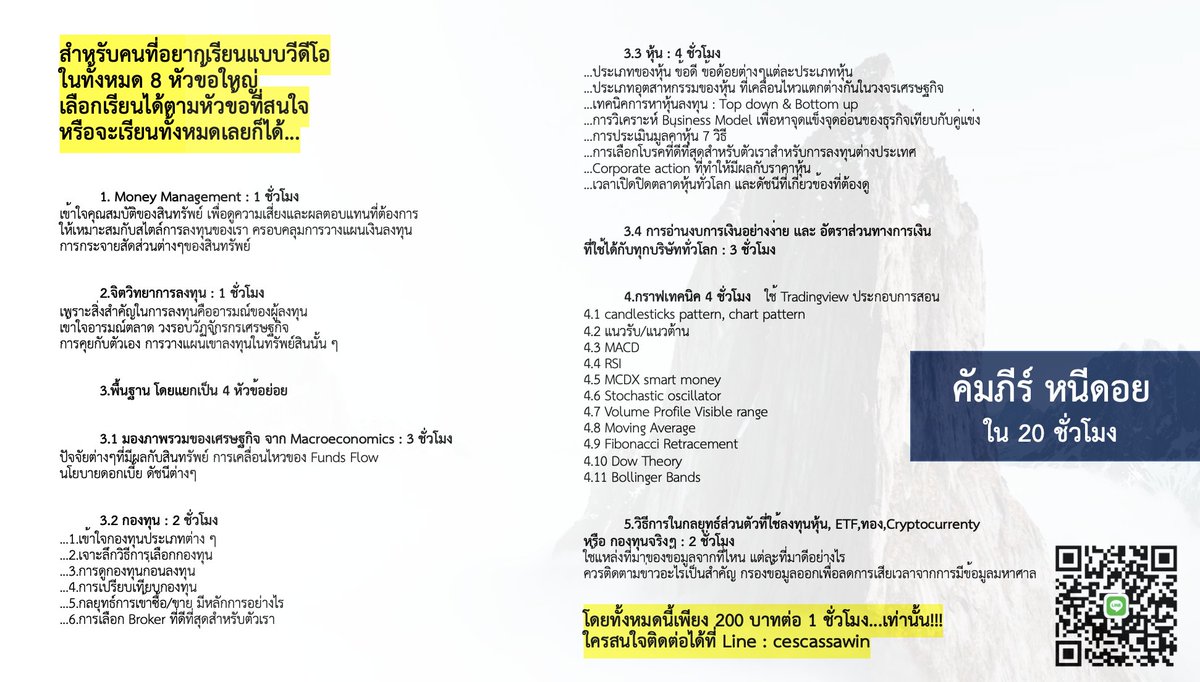

คัมภีร์หนีดอย ใน 20 ชั่วโมง

กับ 8 หัวข้อหลัก

สนใจหัวข้อไหน เลือกเรียนหัวข้อนั้นได้เลย

เป็นการเรียนผ่าน Facebook กลุ่มปิด

ดูซ้ำกี่รอบก็ได้ ไม่มีหมดอายุ

เพียง 200 บาท ต่อ 1 ชั่วโมง...เท่านั้น!!!

สนใจติดต่อ Line : cescassawin

39

71

Jun 14

14 Jun 2026

My Personal Move

กองทุน

💵ซื้อ

- SCBAUTO(E) (ETF ARKQ 73% ROBO 25% กองทุน)

***เข้าซื้อหลังจากได้เงินจากการขาย 2 กองที่ระบุไว้ข้างล่าง

💰ขาย

- ES-INTERNET (ETF ARKK ARKW = ~85% กองทุน)

- TNEXTGEN-A (ETF AIQ ARKW = ~67% กองทุน)

***เป็นการขายทั้งหมดทั้ง 2 กอง

เหตุผล : เพื่อนำเงินที่ได้จากการขาย 2 กองทุนนี้ เข้าซื้อกองทุน SCBAUTO(E) ทำให้จากเดิมที่มีถือ ARK 3 ตีมไว้ในส่วน ARKK/ARKW/ARKG จะเหลือเพียง 2 ตีมแทน คือ ARKG ผ่าน SCBGENOME และ ARKQ ผ่าน SCBAUTO แทน

และปัจจัยจากตัวกองทุน SCBAUTO เองที่มีตัวเลข Performance, S.D., Max.Drawdown และ Sharpe ratio ที่ดี

เนื่องจากมองว่า หากแยกเทรนออกมาในส่วนของ ARK แล้ว พบว่า เทรน Automation Genomics น่าสนใจที่สุด เทียบกับ Fintech , Space ล้วน หรือ Innovation แบบภาพรวม

ปล.ผู้เขียนไม่อาจทราบได้ว่าราคาสินทรัพย์จะปรับลงต่อมั้ย และลงไปได้ให้ช้ำใจอีกเท่าไหร่ แต่ถ้าระดับราคามูลค่าสินทรัพย์นั้นๆ ให้ส่วนลดมากพอจนน่าสนใจ หัวใจก็ยังคอยบอก “ให้ซื้อไปเรื่อยๆ” ครับ

Disclamier : การเปิดเผยข้อมูลนี้เป็นเพียงบันทึกการลงทุนส่วนบุคคล เพื่อความโปร่งใสในฐานะผู้แนะนำการลงทุน มิใช่การชี้นำหรือให้คำแนะนำในการซื้อขายหลักทรัพย์แต่อย่างใด ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต โดยผู้จัดทำไม่มีส่วนรับผิดชอบต่อความเสียหายที่อาจเกิดขึ้นจากการนำข้อมูลนี้ไปใช้ในการลงทุน

อัศวิน ชมจิตต์

ที่ปรึกษาการเงิน AFPT : เลขคุณวุฒิ AFPT260030

เลขที่ใบอนุญาตผู้แนะนำการลงทุน : 139388

Finnomena

2

12

1,023

Jun 10

10 Jun 2026

My Personal Move

กองทุน

💵ซื้อ

- SCBGOLDE

💰ขาย

- ไม่มี

เหตุผล : ทองคำปรับตัวลดลง 25% จากจุดสูงสุด (~$5,600) มาอยู่ระดับที่โซนราคา $4200 ซึ่งเป็นระดับราคาที่น่าสนใจทยอยสะสมเพื่อการลงทุนระยะยาวหรือการจัดพอร์ต Asset allocation

หลังจากแนวรับก่อนหน้านี้อยู่ที่ $4400 นับเป็นการปรับตัวลงมา 4.55% โดยขณะที่พิมพ์โพสนี้ราคาทองคำอยู่ที่ $4182 และมี RSI รายวันเข้าสู่ Oversold (< 30) ที่ระดับ 26.6

และจากเหตุผลก่อนหน้าที่โพสไว้ ทำให้การใช้กองทุน Unhedged น่าสนใจกว่ากองทุนแบบ Hedged โดยมองกรอบการอ่อนค่าของค่าเงินบาทไว้ที่ 33.50-34.00 ในช่วงครึ่งปีหลัง

สำหรับแนวรับต่อไปที่น่าสนใจคือ 3900 ที่น่าทยอยสะสมต่อไป ถ้าราคาทองปรับตัวลงมา

ปล.ผู้เขียนไม่อาจทราบได้ว่าราคาสินทรัพย์จะปรับลงต่อมั้ย และลงไปได้ให้ช้ำใจอีกเท่าไหร่ แต่ถ้าระดับราคามูลค่าสินทรัพย์นั้นๆ ให้ส่วนลดมากพอจนน่าสนใจ หัวใจก็ยังคอยบอก “ให้ซื้อไปเรื่อยๆ” ครับ

Disclamier : การเปิดเผยข้อมูลนี้เป็นเพียงบันทึกการลงทุนส่วนบุคคล เพื่อความโปร่งใสในฐานะผู้แนะนำการลงทุน มิใช่การชี้นำหรือให้คำแนะนำในการซื้อขายหลักทรัพย์แต่อย่างใด ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต โดยผู้จัดทำไม่มีส่วนรับผิดชอบต่อความเสียหายที่อาจเกิดขึ้นจากการนำข้อมูลนี้ไปใช้ในการลงทุน

อัศวิน ชมจิตต์

ที่ปรึกษาการเงิน AFPT : เลขคุณวุฒิ AFPT260030

เลขที่ใบอนุญาตผู้แนะนำการลงทุน : 139388

Finnomena

18

57

8,521

Jun 8

8 Jun 2026

My Personal Move

กองทุน

💵ซื้อ

- ไม่มี

💰ขาย

- ไม่มี

💵สับ (จากกอง Hedged ไป Unhedged)

- SCBGOLDHE -> SCBGOLDE

เหตุผล : หลังตัวเลข Nonfarm Payrolls ออกมาดีกว่าคาด ในวันศุกร์ที่ 6 มิ.ย. ทำให้ US bond yield ดีดขึ้น ความน่าจะเป็นการขึ้นดอกเบี้ยสูงขึ้น ร่วมกับการพุ่งขึ้นของราคาน้ำมันราวๆ 3-4% เช้านี้ บ่งชี้ถึงแรงกดดันเงินเฟ้อ ทำให้แนวโน้ม Dollar แข็งค่าและบาทอ่อนค่าในครึ่งปีหลังนั้นมีโอกาสสูงขึ้น ในเรทระดับ 33.00-33.50 THB/USD

ปล.ผู้เขียนไม่อาจทราบได้ว่าราคาสินทรัพย์จะปรับลงต่อมั้ย และลงไปได้ให้ช้ำใจอีกเท่าไหร่ แต่ถ้าระดับราคามูลค่าสินทรัพย์นั้นๆ ให้ส่วนลดมากพอจนน่าสนใจ หัวใจก็ยังคอยบอก “ให้ซื้อไปเรื่อยๆ” ครับ

Disclamier : การเปิดเผยข้อมูลนี้เป็นเพียงบันทึกการลงทุนส่วนบุคคล เพื่อความโปร่งใสในฐานะผู้แนะนำการลงทุน มิใช่การชี้นำหรือให้คำแนะนำในการซื้อขายหลักทรัพย์แต่อย่างใด ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต โดยผู้จัดทำไม่มีส่วนรับผิดชอบต่อความเสียหายที่อาจเกิดขึ้นจากการนำข้อมูลนี้ไปใช้ในการลงทุน

อัศวิน ชมจิตต์

ที่ปรึกษาการเงิน AFPT : เลขคุณวุฒิ AFPT260030

เลขที่ใบอนุญาตผู้แนะนำการลงทุน : 139388

Finnomena

3

20

3,220

Jun 4

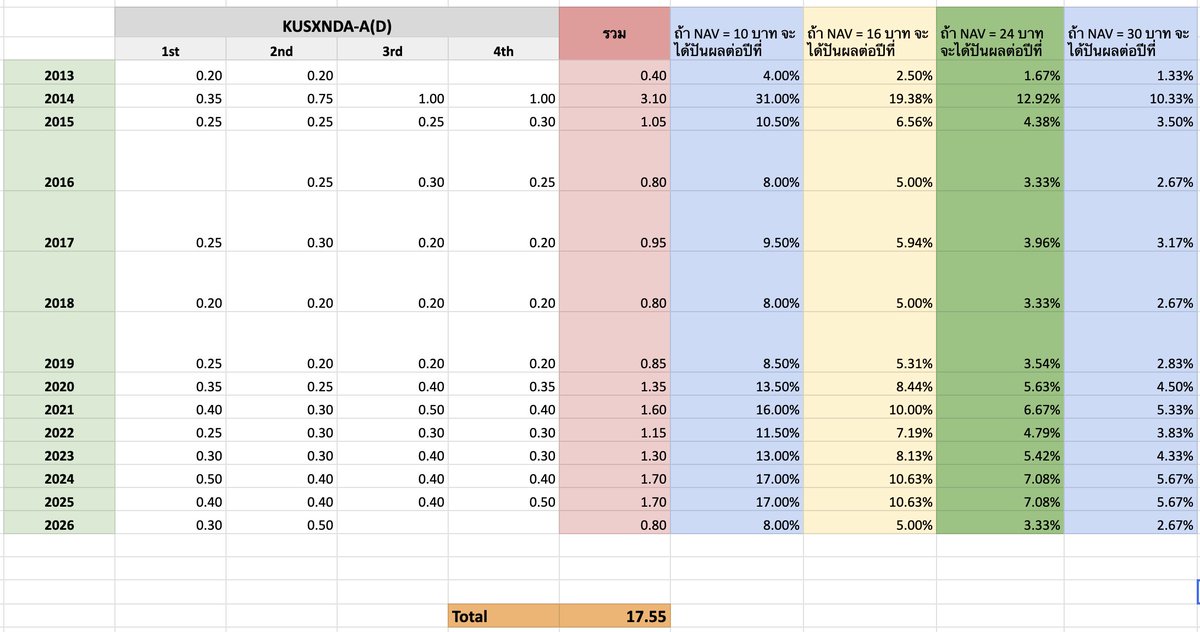

กองทุน K-USXNDQ-A(D)

ปันผลครั้งที่ 51 (XD 2 มิ.ย. 69)

เงินปันผล 0.5 บาท/หน่วย

วันจ่ายปันผล 15 มิ.ย.69

1

5

18

2,623

Jun 5

จับชีพจรตลาด เมื่อ SpaceX จะ IPO 12 มิ.ย. (Ep.65)

by หนีดอย ประจำเดือนมิถุนายน 2026

เข้าสู่เดือนที่ 6 ของปี ดัชนีหุ้นโลกก็ยังคงทำจุดสูงสุดต่อเนื่อง เท่านั้นยังไม่พอ บริษัทอย่าง SpaceX ของ Elon Musk ได้ประกาศกำหนดราคาเสนอขายหุ้น IPO อย่างเป็นทางการที่ 135 ดอลลาร์สหรัฐต่อหุ้นเมื่อวันที่ 3 มิ.ย. เพื่อเตรียมระดมทุนสูงถึง 7.5 หมื่นล้านดอลลาร์สหรัฐ ซึ่งเป็นตัวเลขที่สูงที่สุดในประวัติศาสตร์การทำ IPO

จะส่งผลให้มูลค่ากิจการของบริษัท SpaceX พุ่งไปถึง 1.75 ล้านล้านดอลลาร์สหรัฐ และก้าวขึ้นเป็น 1 ใน 10 อันดับบริษัทจดทะเบียนในสหรัฐฯ ที่มีมูลค่าสูงสุดทันที

📌Series นี้เกิดขึ้นเนื่องจากมีผู้สนใจสอบถามการหาจุดซื้อและขายตามแนวรับ-แนวต้านในหลายสินทรัพย์ ผมจึงรวบรวมแนวรับ-แนวต้าน ในหลายๆสินทรัพย์ที่หลายๆท่านได้สอบถามเข้ามา เพื่อให้เป็นประโยชน์ช่วยประกอบการตัดสินใจ โดยผมขอไม่แสดงรูปกราฟให้เห็นจะได้ดูตัวเลขง่ายๆ และเพื่อความกระชับของบทความ

📌ประเภทสินทรัพย์ และตัวอย่างกองทุน/ETF ที่เกี่ยวข้องกับสินทรัพย์

1.ดัชนี S&P500 (ETF : IVV, กองทุน : SCBS&P500(A))

...แนวรับ : 7065 / 6575 / 6150 / 5700

...แนวต้าน : 8100 / 8790 / 9210

2.ดัชนี NASDAQ 100 (ETF : QQQ , กองทุน : SCBNDQ(A))

...แนวรับ : 24335 / 22255 / 20170

...แนวต้าน : 31650 / 35020 / 37100

3.ดัชนี RUSSELL 2000 (ETF : IWM, กองทุน : SCBRS2000(A))

...แนวรับ : 2695 / 2360 / 1955

...แนวต้าน : 2965 / 3280

4.ดัชนี STOXX 600 (กองทุน : SCBEUEQ)

...แนวรับ : 606 / 578 / 498

...แนวต้าน : 636 / 657 / 687

5.ดัชนี NIFTY50

...แนวรับ : 23040 / 22150 / 21550

...แนวต้าน : 26290 / 29070

6.ดัชนี VN30 (ETF : E1VFVN30)

...แนวรับ : 1830 / 1750 / 1635

...แนวต้าน : 2121 / 2260

7.ดัชนี SET

...แนวรับ : 1445 / 1235 / 1065 / 970 / 860

...แนวต้าน : 1700 / 1850 / 2052

8.ดัชนี KOSPI

...แนวรับ : 6250 / 5275

...แนวต้าน : 9400

9.ดัชนี NIKKEI225 (กองทุน : SCBNK225)

...แนวรับ : 57730 / 52000 / 49250

...แนวต้าน 71400

10.ดัชนี HSI

...แนวรับ : 21350 / 20300 / 19745

...แนวต้าน : 28270 / 29015 / 30115

11.ดัชนี CSI300 (กองทุน : SCBCHA)

...แนวรับ : 4300 / 4150 / 3800

...แนวต้าน : 5250 / 5380

12.GOLD (USD/OZ)

...แนวรับ : 4400 / 4220 / 3985

...แนวต้าน : 5325 / 5600

13. Bitcoin (BTC/USD)

...แนวรับ : 60000 / 54000 / 48000

...แนวต้าน : 100000 / 123236 / 144400

14. USOIL (WTI Crude Oil)

...แนวรับ : 58.25 / 55.10 / 50.45

...แนวต้าน : 120 / 130 / 147

15. US10Y (US Government Bonds 10 Yr)

...แนวรับ : 3.85% / 3.57% / 3.33%

...แนวต้าน : 4.575% / 5.00%

16. ETF AGG (iShares Core U.S. Aggregate Bond ETF) (กองทุน : MUBOND)

...แนวรับ : 96.50 / 95.00 / 93.85 / 92.35

...แนวต้าน : 101.40 / 102.50

17. ETF SMH (VanEck Semiconductor ETF) (กองทุน : SCBSEMI(A))

...แนวรับ : 375 / 350 / 280

...แนวต้าน : 722 / 792

18. ETF ACWI (MSCI World) (กองทุน : K-WORLDX, KKP-PGE-H)

...แนวรับ : 134 / 121 / 105

...แนวต้าน : 173 / 190

19. DXY (U.S. Dollar index)

...แนวรับ : 95.60 / 94.14 / 93.47

...แนวต้าน : 104.95 / 105.20 / 106.25

20. USD/THB

...แนวรับ : 31.33 / 30.88 / 30.23

...แนวต้าน : 32.85 / 33.06 / 34.80

📌วิธีการหาแนวรับ-แนวต้านในบทความนี้ ใช้เครื่องมือต่างๆประกอบกันดังต่อไปนี้

1. เส้นแนวโน้ม (Trendlines)

2. Highs และ Lows ในอดีต

3. Fibonacci Retracement

4. Moving Averages (MA)

5. Volume Profile

📌หมายเหตุ

1. สินทรัพย์ที่แสดงในบทความนี้ ไม่ได้มีจุดประสงค์แนะนำให้ซื้อหรือขาย เป็นเพียงการนำเสนอข้อมูลที่ได้จากกราฟ

2. การลงทุนตัดสินใจในสินทรัพย์แต่ละประเภท เป็นดุลยพินิจของผู้อ่านเอง

3. กองทุน/ETF ที่นำเสนอในบทความ เป็นตัวอย่างเพื่อใช้ประกอบอ้างอิงกับสินทรัพย์นั้นๆ ไม่ใช่ตัวเลือกที่ดีที่สุดหรือมีตัวเลือกเดียวที่เห็นเท่านั้น ผู้อ่านสามารถสืบค้นข้อมูลเพิ่มเติมกองทุนหรือETF นอกเหนือจากตัวอย่างในบทความนี้ได้

4. บทความนี้ไม่มีข้อมูลเชิงพื้นฐานมาเกี่ยวข้อง

Disclamier : การเปิดเผยข้อมูลนี้เป็นเพียงความเห็นการลงทุนส่วนบุคคล เพื่อความโปร่งใสในฐานะผู้แนะนำการลงทุน มิใช่การชี้นำหรือให้คำแนะนำในการซื้อขายหลักทรัพย์แต่อย่างใด ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต โดยผู้จัดทำไม่มีส่วนรับผิดชอบต่อความเสียหายที่อาจเกิดขึ้นจากการนำข้อมูลนี้ไปใช้ในการลงทุน

อัศวิน ชมจิตต์

ที่ปรึกษาการเงิน AFPT : เลขคุณวุฒิ AFPT260030

เลขที่ใบอนุญาตผู้แนะนำการลงทุน : 139388

Finnomena

3

15

1,789

Jun 4

4 Jun 2026

My Personal Move

กองทุน

💵ซื้อ

- ไม่มี

💰ขาย

- SCBOIL ผ่าน ETF DBO (ขายไม้ที่ 2 : ทั้งหมดกอง)

- SCBSEMI(E) ผ่าน ETF SMH (ขายไม้ที่ 1 : จาก 3 ไม้)

เหตุผล

1. SCBOIL : ราคาน้ำมันไม่ได้ทำจุดสูงสุดใหม่ ส่วนการเจรจาระหว่างสหรัฐและอิหร่านที่ยังไม่ได้บรรลุข้อตกลงอย่างชัดเจน หากมองภาพไปข้างหน้า โอกาสสถานการณ์จะคลี่คลายมีมากกว่าบานปลาย (จากความกดดันเงินเฟ้อที่ปรับตัวสูงขึ้น)

ปัจจุบันราคา DBO อยู่แถวๆ 22-22.5 USD ที่เป็นฟิวเจอร์ส (จุดสูงสุดรอบนี้ที่ ~24 USD) โดย DBO ไม่ได้วิ่งตามราคา Oil spot เทียบกับ วันที่ 9 มีนาคม ราคาที่ขายไปไม้แรก ที่ 18 USD

ดูภาพรวมแล้ว แม้จะยังไม่คลี่คลาย แต่ราคาน้ำมันโลกก็ปรับตัวลดลงต่อเนื่องแล้วจากจุดสูงสุดช่วงเมษายนที่ผ่านมาราวๆ 19.40% (WTI) ดูสัญญาณเทคนิคเป็นสามเหลี่ยมเลือกทาง (ยังไม่ชี้ชัดว่าไปทิศทางใด แต่คหสต.มองว่าน่าจะมีแนวโน้มที่ราคาน้ำมันปรับลดลงมากกว่า)

2. SCBSEMI (E) : RSI รายเดือนของ ETF : SMH ทำจุดสูงสุดตลอดกาล แตะระดับ 88.79 แสดงถึงภาวะอันร้อนแรง Overbought

แม้ Valuation จะไม่ได้แพงสุดๆ ในปัจจุบัน (PE ratio = 28.43 , ตัวเลขจาก Morningstar , 02 JUN 2026) แต่ขอรินขายทำกำไร เพื่อทำการ Rebalance พอร์ท โดยแบ่งขายไม้แรกจากสามไม้

Disclamier : การเปิดเผยข้อมูลนี้เป็นเพียงบันทึกการลงทุนส่วนบุคคล เพื่อความโปร่งใสในฐานะผู้แนะนำการลงทุน มิใช่การชี้นำหรือให้คำแนะนำในการซื้อขายหลักทรัพย์แต่อย่างใด ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต โดยผู้จัดทำไม่มีส่วนรับผิดชอบต่อความเสียหายที่อาจเกิดขึ้นจากการนำข้อมูลนี้ไปใช้ในการลงทุน

อัศวิน ชมจิตต์

ที่ปรึกษาการเงิน AFPT : เลขคุณวุฒิ AFPT260030

เลขที่ใบอนุญาตผู้แนะนำการลงทุน : 139388

Finnomena

10

27

4,080

Jun 2

2 Jun 2026

My Personal Move

กองทุน

💵ซื้อ

- TJREIT (Japan REITs : ETF 1343)

💰ขาย

- TCLOUD (ETF : CLOU)

เหตุผล

1. TJREIT : กองทุนมี ค่า 1 S.D. 10 ปี ที่ 16.63 ปัจจุบันราคาปรับตัวลงจากจุดสูงสุด 14% ซึ่งใกล้เคียงระดับ 1 S.D. โดยราคาอยู่แถวระดับ 1900 Yen

หากเทียบ Earning Yield Gap ระหว่าง 10Yr JGB (~2.66%) กับ 1343 ETF (~4.81%) อยู่ที่ 215 bps (2.15%) โดยตัวเลข 2.15% อยู่ระหว่าง SD Band 10 Yr ที่ระหว่าง Mean (~2.8%) และ -1 SD (~2.0%)

ทั้งนี้หากมองเพียงแค่ Dividend Yield ของ ETF โดยตรงที่ระดับปันผล 4.81% คือระดับ 1 SD ( Mean = 3.8% , -2 SD = 1.9%, 2SD = 5.7%) ของ Band 10 Yr Div.Yield

จึงเป็นโซนที่น่าสะสม ส่วนความเสี่ยงยังมีเรื่องของการที่ BoJ อาจปรับขึ้นดอกเบี้ยได้ โดยดูจากการพุ่งขึ้นของ JGB-10yr ที่ผ่านมา

2. TCLOUD : CLOU ปรับตัวขึ้นมาอย่างรวดเร็วเพียง 2 วันถึงแนวต้านสำคัญที่ระดับ $26.25 โดย RSI รายวันพุ่งทะยานไปแตะเกือบระดับ 80 มาจากผลประกอบการที่ออกมาดีกว่าคาดในหุ้นอย่าง SNOW รวมไปถึงการกลับมาของ Software sector เช่น NOW, ADBE, CRM การปรับตัวขึ้นทั้งกระดานในกลุ่มนี้อย่างชัดเจน มาจากนักลงทุนเชื่อว่าหุ้น Softwares ที่โดน AI มา disrupt อาจถึงจุด Bottom ไปแล้ว

แผนการผมจะมี 4 ไม้แบ่งขายตามระดับราคาคือ

26.25 / 28.65 / 31.85 / ถ้าทะลุแนวนี้ ค่อยว่ากันครับ ว่าควรไปที่เท่าไหร่ ไม้สุดท้ายครับ

Disclamier : การเปิดเผยข้อมูลนี้เป็นเพียงบันทึกการลงทุนส่วนบุคคล เพื่อความโปร่งใสในฐานะผู้แนะนำการลงทุน มิใช่การชี้นำหรือให้คำแนะนำในการซื้อขายหลักทรัพย์แต่อย่างใด ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต โดยผู้จัดทำไม่มีส่วนรับผิดชอบต่อความเสียหายที่อาจเกิดขึ้นจากการนำข้อมูลนี้ไปใช้ในการลงทุน

อัศวิน ชมจิตต์

ที่ปรึกษาการเงิน AFPT : เลขคุณวุฒิ AFPT260030

เลขที่ใบอนุญาตผู้แนะนำการลงทุน : 139388

Finnomena

3

17

1,629

Jun 1

MBTI 16 แบบ ในแง่ นิสัย การเงิน การลงทุน

รวมไปถึงข้อดี ข้อเสีย ของแต่ละแบบ

1

121

158

11,956

May 30

💰ปรับแผน DCA ส่วนตัว

(เริ่ม Jun 2026 เป็นต้นไป)

🇺🇸K-USXNDQ-A(D) : 30%

🇺🇸KKP NDQ100-UH-E : 10%

🇺🇸KKP TECH RMF-H : 15%

🇯🇵SCBNK225E : 5%

🇪🇺SCBEUEQE : 5%

🇹🇭K-TNZ-ThaiESG : 10%

🟡GOLD NOW : 10%

SCBGOLDHRMF : 5%

₿BTC : 10%

🎯หลักการ

สัดส่วนหุ้น 75% Gold 15% BTC 10%

สัดส่วนตามประเทศ มากสุดที่ US 55%

สัดส่วนสินทรัพย์ให้ปันผลที่ 30%

เน้น DM เป็นหลักในการ DCA : US EU JP

มี EM แค่ TH เนื่องจากใช้ผลประโยชน์ทางภาษี

DM = Developed Market

EM = Emerging Market

ในส่วนของ ThaiESG ข้างต้นนี้

เป็นการ DCA ที่มีน้ำหนักราว 40%

ที่เหลือคือ Timing จับจังหวะ 60%

สำหรับกองทุนสินทรัพย์อื่นๆ เช่น จีน อินเดีย ฯลฯ

หรือ Thematic อื่นๆ ใช้การซื้อแบบจับจังหวะ

โดยการแบ่งไม้ซื้อเมื่อราคามีการย่อตัว

กรณี Base case คาดการณ์ (45%)

ผลตอบแทนคาดหวัง (ต่อปี) 9 ถึง 13%

Max drawdown: 15–22%

กรณี Worst case คาดการณ์ (25%)

ผลตอบแทนคาดหวัง (ต่อปี) -10 ถึง -20%

Max drawdown: 30–40%

Disclamier : การเปิดเผยข้อมูลนี้เป็นเพียงบันทึกการลงทุนส่วนบุคคล เพื่อความโปร่งใสในฐานะผู้แนะนำการลงทุน มิใช่การชี้นำหรือให้คำแนะนำในการซื้อขายหลักทรัพย์แต่อย่างใด ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต โดยผู้จัดทำไม่มีส่วนรับผิดชอบต่อความเสียหายที่อาจเกิดขึ้นจากการนำข้อมูลนี้ไปใช้ในการลงทุน

อัศวิน ชมจิตต์

ที่ปรึกษาการเงิน AFPT : เลขคุณวุฒิ AFPT260030

เลขที่ใบอนุญาตผู้แนะนำการลงทุน : 139388

Finnomena

2

96

202

9,099

May 28

28 May 2026

My Personal Move

กองทุน

💵ซื้อ

- SCBGOLDHRMF

💰ขาย

- ไม่มี

เหตุผล : ราคาทองคำย่อตัวลงมาที่แถวเส้นค่าเฉลี่ย 200 วัน ที่ระดับราคา 4360-4400 ซึ่งเป็นโซนที่น่าสนใจในการสะสม

ราคาทองคำได้รับแรงกดดันจากความกังวลว่า FED อาจจะปรับขึ้นดอกเบี้ยเพื่อสกัดเงินเฟ้อ ขณะที่ความขัดแย้งอิหร่านกับสหรัฐฯ ยังไม่มีสัญญาณว่าจะยุติลง

ปล. ผู้เขียนไม่อาจทราบได้ว่าราคาสินทรัพย์จะปรับลงต่อมั้ย และลงไปได้ให้ช้ำใจอีกเท่าไหร่ แต่ถ้าระดับราคามูลค่าสินทรัพย์นั้นๆ ให้ส่วนลดมากพอจนน่าสนใจ หัวใจก็ยังคอยบอก “ให้ซื้อไปเรื่อยๆ” ครับ

Disclamier : การเปิดเผยข้อมูลนี้เป็นเพียงบันทึกการลงทุนส่วนบุคคล เพื่อความโปร่งใสในฐานะผู้แนะนำการลงทุน มิใช่การชี้นำหรือให้คำแนะนำในการซื้อขายหลักทรัพย์แต่อย่างใด ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต โดยผู้จัดทำไม่มีส่วนรับผิดชอบต่อความเสียหายที่อาจเกิดขึ้นจากการนำข้อมูลนี้ไปใช้ในการลงทุน

อัศวิน ชมจิตต์

ที่ปรึกษาการเงิน AFPT : เลขคุณวุฒิ AFPT260030

เลขที่ใบอนุญาตผู้แนะนำการลงทุน : 139388

Finnomena

2

2

12

1,306

May 28

28 May 2026 (เพิ่มเติม)

My Personal Move กองทุน

💵ซื้อ

- SCBCEE

เนื่องจากดัชนี HSCEI ปรับตัวลดลงในวันนี้ โดย ETF 2828 HK ที่ล้อไปตามดัชนีนี้ ปรับตัวลงมาแถวๆ 85.50 ซึ่งเป็นแนวรับที่น่าสนใจ เป็นจุดที่น่าทยอยซื้อสะสมอีกครั้ง

1

738

May 15

ชอบประโยคที่ว่า

“โชคดี” มีด้วยกัน 4 แบบ

1. โชคดีเพราะถูกหวย

2. โชคช่วยที่ได้มรดก

3. โชคได้เพราะอยู่ถูกที่ถูกเวลา

4. โชคดีที่ “ไม่มีโชค”

1

6

592

May 12

12 May 2026

My Personal Move

กองทุน

💵ซื้อ

- SCBINDIAE

💰ขาย

- ไม่มี

เหตุผล : ETF INDY ปรับตัวลดลงเมื่อคืน < 43 ปิดที่ 42.54 ใกล้เคียงช่วงมีนาคมที่ผ่านมาที่ได้ซื้อไป Fwd PE band 10 yr. ของดัชนี SENSEX เฉลี่ย ที่ -1 SD (ที่ระดับ PE ~19 เท่า) ร่วมกับวันนี้ดัชนี NIFTY50 ปรับตัวลงสู่ระดับ 23,550-23,600 ซึ่งเป็นระดับที่น่าสนใจให้ทยอยสะสม

ปล. ผู้เขียนไม่อาจทราบได้ว่าราคาสินทรัพย์จะปรับลงต่อมั้ย และลงไปได้ให้ช้ำใจอีกเท่าไหร่ แต่ถ้าระดับราคามูลค่าสินทรัพย์นั้นๆ ให้ส่วนลดมากพอจนน่าสนใจ หัวใจก็ยังคอยบอก “ให้ซื้อไปเรื่อยๆ” ครับ

Disclamier : การเปิดเผยข้อมูลนี้เป็นเพียงบันทึกการลงทุนส่วนบุคคล เพื่อความโปร่งใสในฐานะผู้แนะนำการลงทุน มิใช่การชี้นำหรือให้คำแนะนำในการซื้อขายหลักทรัพย์แต่อย่างใด ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต โดยผู้จัดทำไม่มีส่วนรับผิดชอบต่อความเสียหายที่อาจเกิดขึ้นจากการนำข้อมูลนี้ไปใช้ในการลงทุน

อัศวิน ชมจิตต์

ที่ปรึกษาการเงิน AFPT : เลขคุณวุฒิ AFPT260030

เลขที่ใบอนุญาตผู้แนะนำการลงทุน : 139388

Finnomena

2

17

1,448

May 6

"10 นิสัยเล็กๆ ที่จะเปลี่ยนคุณให้เป็นผู้หญิงที่มีอิสระทางการเงิน"

"10 Habits To (quickly) Enter Your Rich Girl Era" ที่เน้นการปรับเปลี่ยนนิสัยและวิธีคิดเพื่อหลุดพ้นจากวงจร "คนถังแตก" (Broke Girl Era) เข้าสู่ยุคของ "สาวผู้มั่งคั่ง" (Rich Girl Era)

1. ลดจำนวนการทำธุรกรรม (Reduce Transactions)

ปัญหาไม่ได้อยู่ที่ "สิ่งที่ซื้อ" แต่อยู่ที่ "ความถี่ในการจ่าย" สมองเราเสพติดการรูดบัตรหรือสแกนจ่าย

🔑วิธีแก้ คือ เปลี่ยนจากการซื้อแยกรายวัน (เช่น น้ำอัดลม 1 กระป๋องทุกเที่ยง) เป็นการซื้อแบบแพ็คใหญ่มาตุนไว้ เพื่อลดการฝึกสมองให้ "จ่ายเงิน" ทุกวัน

2. ปรับเปลี่ยนตัวตนและวิธีคิด (Mindset & Identity Shift)

ความเชื่อเกี่ยวกับตัวเอง (Self-concept) ส่งผลต่อกระเป๋าเงินโดยตรง

🔑วิธีแก้ คือ เลิกนิยามตัวเองว่า "เป็นคนเก็บเงินไม่อยู่" หรือ "นักช้อปบำบัด" เพราะมันจะทำให้คุณมีพฤติกรรมตามนั้น ให้เริ่มเชื่อว่าคุณเป็นคนที่จัดการการเงินได้ดี

3. เลิกทำให้การจ่ายเงินเกินตัวเป็นเรื่องตลก (Stop Making Overspending a Joke)

การใช้ "Girl Math" หรือข้ออ้างว่า "ซื้อตอนลดราคาเหมือนได้เงินฟรี" คือการหลอกตัวเองเพื่อหนีความจริง

🔑วิธีแก้ หยุดโรแมนติกให้กับการใช้เงินเกินตัว และเริ่มให้เกียรติสุขภาพทางการเงินของตัวเอง

4. เผชิญหน้ากับความจริงผ่านรายการเดินบัญชี (Face Reality)

รายการเดินบัญชีบอกเรื่องราวความรู้สึกได้ดีกว่าความทรงจำ มันจะฟ้องว่าคุณจ่ายเงินตอนคุณขี้เกียจ เครียด หรือเบื่อกันแน่

🔑วิธีแก้ คือ ย้อนดู Statement เดือนที่ผ่านมา เพื่อหาโอกาสในการลดค่าใช้จ่ายทันที

5. จัด "Money Date" (นัดเดทกับเงิน)

เปลี่ยนการทำงบประมาณจากเรื่องน่าเบื่อให้เป็นเรื่องสนุก

🔑วิธีแก้ คือ นัดเวลาให้ตัวเองนั่งจิบกาแฟสบายๆ แล้วเช็กงบประมาณอย่างเป็นมิตร เพื่อสร้างความสัมพันธ์ที่ดีกับเงิน

6. โฟกัสที่การเพิ่มรายได้ (Focus on Increasing Income)

คุณไม่สามารถประหยัดจนรวยได้ถ้าพื้นฐานรายได้ต่ำเกินไป (Income Problem vs Spending Problem)

🔑วิธีแก้ คือ หากตัดรายจ่ายจนสุดแล้วยังไม่พอ ให้โฟกัสที่การพัฒนาทักษะเพื่อหาเงินเพิ่ม ทำงานเสริม(Side Hustle)

7. ออมเงินก่อนใช้ (Pay Yourself First)

คนส่วนใหญ่จ่ายบิล จ่ายของเล่น แล้วค่อยออมเงินที่ "เหลือ" ซึ่งมักจะไม่เหลือหรอก

🔑วิธีแก้ คือ ตั้งระบบโอนเงินอัตโนมัติเข้าบัญชีออมทรัพย์ทันทีที่เงินออก เพื่อฝึกสมองให้ใช้ชีวิตด้วยเงินที่เหลืออยู่

8. รู้เท่าทันกลไกการตลาด (Understand the "Profitability" of Your Habits)

นิสัยฟุ่มเฟือยของคุณกำลังสร้างกำไรให้บริษัทอื่น แต่ได้สร้างความขาดทุนเกิดขึ้นให้ตัวคุณเอง

🔑วิธีแก้ คือ ก่อนจ่ายเงินให้ถามตัวเองว่า "สิ่งนี้ให้คุณค่ากับเราจริงๆ หรือแค่ให้คุณค่ากับบริษัทที่ยิงแอดมาหาเรา?"

9. สอนตัวเองเรื่องการเงิน (Teach Yourself About Money)

ความมั่นใจทางการเงินเกิดจากความรู้ ซึ่งโรงเรียนมักไม่ได้สอนเรื่องเหล่านี้

🔑วิธีแก้ คือ ใช้แหล่งข้อมูลฟรีอย่าง YouTube หรือ Google ศึกษาเรื่องการเงินในสไตล์ที่เหมาะกับคุณ (เช่น การเงินสำหรับคนสมาธิสั้น หรือการเงินสาย Frugal : แนวคิดบริหารเงินแบบ “ใช้จ่ายอย่างตั้งใจ ไม่ใช่ใช้จ่ายอย่างทรมาน” เป็นศิลปะแห่งการให้เงินทำงานหนักกว่าเจ้าของ)

10. เน้นความสมเหตุสมผล ไม่ใช่ความสมบูรณ์แบบ (Be Reasonable, Not Rational)

การตั้งงบประมาณที่ตึงเกินไป (เช่น ตัดกาแฟ 100%) จะนำไปสู่การตบะแตกและเลิกทำ

🔑วิธีแก้ คือ วางแผนการเงินที่เผื่อ "ความเป็นมนุษย์" ไว้บ้าง เช่น เผื่อเงินค่ากาแฟหรือค่าทำเล็บ เพื่อให้คุณทำตามแผนได้ในระยะยาว

📍เทคนิคพิเศษ (Pro Tip)

เปลี่ยนการมองราคาสิ่งของจาก "ดอลลาร์/บาท" เป็น "ชั่วโมงการทำงาน" เช่น ของชิ้นนี้ราคาเท่ากับต้องทำงาน 4 ชั่วโมง จะช่วยให้คุณตัดสินใจได้ดีขึ้นว่ามันคุ้มค่ากับเวลาชีวิตของคุณหรือไม่...

6

12

1,082

May 5

"กฎลับแห่งจักรวาล : ขยันให้ตาย ก็ยังพ่ายเกมชีวิต...ถ้าเลือกเล่นผิดโลก"

"You've (Likely) Been Playing The Game of Life Wrong" จากช่อง Veritasium มาพูดถึงความแตกต่างระหว่างโลก 2 ใบที่ควบคุมชีวิตเราอยู่ 🌎

1. 🌎โลกของ "การกระจายแบบปกติ" (Normal Distribution)

เป็นโลกที่ทุกอย่างเกาะกลุ่มกันอยู่ที่ "ค่าเฉลี่ย" เช่น ความสูง, ไอคิว หรือขนาดของผลไม้

ในโลกนี้ สิ่งที่ "แปลกแยก" มากๆ (Outliers) แทบไม่มีผลต่อค่าเฉลี่ยรวม เช่น ต่อให้มีคนที่สูงที่สุดในโลกมายืนในห้อง ค่าความสูงเฉลี่ยก็ไม่เปลี่ยนไปมากนัก

2. 🌎โลกของ "กฎกำลัง" (Power Law)

เป็นโลกที่ "ผู้ชนะกินรวบ" (Winner-takes-all) เช่น ความมั่งคั่ง, ยอดวิวใน YouTube, หรือความรุนแรงของแผ่นดินไหว

ในโลกนี้ สิ่งที่เกิดน้อยครั้งแต่มีขนาดใหญ่ยักษ์ (Extreme Events) จะเป็นตัวกำหนดทุกอย่าง เช่น คนรวยอย่าง Bill Gates เพียงคนเดียวสามารถทำให้ค่าเฉลี่ยความรวยของคนทั้งห้องพุ่งสูงขึ้นเป็นพันล้านได้

🔑สภาวะวิกฤตที่จัดระเบียบตัวเอง (Self-Organized Criticality)

ธรรมชาติมักพาตัวเองไปอยู่จุดที่ "หมิ่นเหม่" หรือจุดวิกฤต (Critical Point) เสมอ เหมือนกองทรายที่พูนขึ้นเรื่อยๆ จนแค่ทรายเม็ดเดียวก็ทำให้เกิดถล่มครั้งใหญ่ได้

เหตุการณ์ใหญ่ (เช่น ไฟป่าครั้งมหาศาล หรือสงครามโลก) ไม่ได้เกิดจากสาเหตุที่ยิ่งใหญ่ไปกว่าเหตุการณ์เล็กๆ แต่มันเกิดจาก "จังหวะ" ที่ระบบพร้อมจะพังทลายอยู่แล้ว

🔑ทำไมบางคนถึงสำเร็จแบบก้าวกระโดด?

ปรากฏการณ์ "รวยกระจุก" (Pareto Principle)

วิลเฟรโด พาเรโต พบว่ารายได้ส่วนใหญ่ของประเทศตกอยู่ในมือคนส่วนน้อย ซึ่งเป็นรูปแบบเดียวกันทั่วโลก

ผลลัพธ์แบบทวีคูณ (Multiplicative Returns)

ในโลกของธุรกิจและการลงทุน ความสำเร็จไม่ได้มาจากการ "บวก" ทีละนิด แต่มาจากการ "คูณ" ต่อเนื่องกันไปเรื่อยๆ ทำให้เกิดความเหลื่อมล้ำที่สูงมาก

ความไม่แน่นอนคือโอกาส

เราไม่สามารถรู้ล่วงหน้าได้เลยว่าความพยายามครั้งไหนจะเป็นตัวเปลี่ยนชีวิต เพราะระบบในสภาวะวิกฤตนั้น เราทำนายไม่ได้

🔑คำแนะนำการเอา 2 โลกนี้ไปใช้ (Actionable Advice)

1. แยกแยะ "เกม" ที่เราเล่นให้ออกเสียก่อน

ถ้าเราทำงานที่เน้นความสม่ำเสมอ (Consistency) เช่น งานบริการ หรืองานรายวัน เรากำลังอยู่ในโลก "Normal Distribution" ผลตอบแทนจะคงที่และปลอดภัย

ถ้าเราต้องการความสำเร็จที่ก้าวกระโดด (Explosive Growth) เช่น การทำ Content, เขียนหนังสือ, หรือ Startup เราต้องลงมาเล่นในโลกของ "Power Law"

2.เปลี่ยนจาก "สม่ำเสมอ" เป็น "กัดไม่ปล่อย" (Persistence over Consistency)

ในโลกของ Power Law ความพยายาม 99 ครั้งอาจจะล้มเหลว หรือได้ผลตอบแทนเพียงเล็กน้อย แต่เราต้อง "อยู่ให้ทน" เพื่อรอคอยครั้งที่ 100 ที่จะเปลี่ยนทุกอย่าง

3. กลยุทธ์ "วางเดิมพันที่ชาญฉลาด" (Intelligent Bets)

อย่ากลัวความล้มเหลวเล็กๆ น้อยๆ แต่ให้กลัวการไม่ได้ลอง "เสี่ยง" ในสิ่งที่ให้ผลตอบแทนมหาศาล (Upsid) แทนมากกว่า

ยกตัวอย่างเช่น การส่งอีเมลหาคนสำคัญ หรือการเริ่มโปรเจกต์ใหม่ๆ เราอาจจะโดนปฏิเสธ 100 ครั้ง แต่ถ้าสำเร็จแค่ 1 ครั้ง ชีวิตเราจะเปลี่ยนไปตลอดกาล เหมือนที่ Casper (ผู้ช่วยของ Veritasium) ส่งอีเมลหา Derek แล้วได้งานทำหลังจากผ่านไป 4 สัปดาห์

4. ป้องกันความเสี่ยงจากเหตุการณ์ร้ายแรง

เพราะโลกนี้มี "กฎกำลัง" เหตุการณ์ร้ายแรง (เช่น วิกฤตเศรษฐกิจ หรือโรคระบาด) จึงเกิดบ่อยกว่าที่สถิติทั่วไปบอกไว้ การมีประกันไว้หรือเงินสำรองที่พอจึงสำคัญมากเพื่อไม่ให้เรา "พัง" ก่อนจะถึงวันแห่งความสำเร็จนั้นจะมาถึง

โลกนี้ไม่ได้ยุติธรรมและไม่ได้เป็นไปอย่างเส้นตรงเสมอไป ความสำเร็จที่ยิ่งใหญ่เกิดจากการกล้าเอาตัวเข้าไปอยู่ในจุดที่มี "แรงคูณ" และอดทนรอจนกว่า "ทรายเม็ดสุดท้าย" จะทำงานให้แก่เรา

ขอจงอย่าเพิ่งท้อแล้วล้มเลิกในความตั้งใจนั้นไปเสียก่อน...

2

8

909

May 4

"พ่อบ้านที่เกษียณตอนอายุ 39 – ในแบบการเกษียณก่อนกำหนดแบบสุดขั้ว | แนวคิดของ FIRE"

เรื่องราวของ Tim วิศวกรชาวแคนาดาที่สามารถเกษียณตัวเองได้ตั้งแต่อายุ 39 ปี (เกษียณก่อนกำหนด) ด้วยแนวคิด FIRE (Financial Independence, Retire Early) โดยใช้เวลาวางแผนและเก็บเงินนานกว่า 11 ปี

1. จุดเริ่มต้นและการวางแผน

Tim เริ่มสนใจเรื่องการเกษียณเร็วตั้งแต่ปี 2006 และใช้เวลา 11 ปีในการเก็บออมและเคลียร์หนี้สิน

ขั้นแรก ให้จ่ายหนี้ที่มีอยู่ให้หมด (เช่น หนี้กู้ยืมเพื่อการศึกษา)

ขั้นตอนต่อมา ให้ลดค่าใช้จ่ายที่ไม่จำเป็น โดยพิจารณาว่าอะไรคือสิ่งที่สร้างความสุขจริงๆ และตัดสิ่งที่ไม่สำคัญออก เช่น ค่าไฟ หรือการซื้อของแบรนด์เนมที่ไม่จำเป็น

2. เทคนิคการประหยัดและบริหารเงิน

ทำเองประหยัดกว่า หันมาทำอาหารทานเอง หรือซ่อมแซมสิ่งของด้วยตัวเอง แทนที่จะใช้เงินแก้ปัญหาทุกอย่าง

กินข้าวนอกบ้านน้อยลง เขาสงวนไว้สำหรับโอกาสพิเศษจริงๆ เช่น วันครบรอบหรือวันเกิด เพื่อให้รู้สึกว่ามันพิเศษและคุ้มค่า

อยู่แบบไม่มีหนี้ ก่อนเกษียณ เขาได้โปะหนี้บ้านและรถจนหมด ทำให้มีสินทรัพย์พร้อมและไม่มีภาระหนี้สินเลย

เลือกที่อยู่อาศัย เขาอาศัยอยู่ในเมือง Regina ซึ่งค่าครองชีพและค่าบ้านที่นี่ถูกกว่าเมืองใหญ่อย่าง Toronto หรือ Vancouver มาก ทำให้ค่าใช้จ่ายไม่สูงเกินไป

3. การลงทุนและการจัดการความเสี่ยง

ลงทุนในสิ่งที่เรียบง่าย เลือกลงทุนใน ETF ที่อิงดัชนีตลาด (Index Funds) เพราะไม่ต้องเสียเวลาดูแลมาก

เตรียมแผนสำรอง เขาเขียนแผนรับมือวิกฤตไว้ล่วงหน้า (เช่น ถ้าหุ้นตกหนักจะทำอย่างไร) เพื่อไม่ให้ใช้อารมณ์ตัดสินใจพลาดในช่วงที่ตลาดผันผวน

ประกันความเสี่ยง แม้ในแคนาดามีสวัสดิการรักษาพยาบาลฟรี แต่เขาเตรียมเงินสำหรับส่วนที่เบิกไม่ได้ เช่น ค่าทำฟัน หรือแว่นตา เอาไว้เอง (Self-insure)

4. การสอนลูกเรื่องเงิน

สอนให้ลูกรู้จัก "การอดเปรี้ยวไว้กินหวาน" (Delayed Gratification) ตั้งแต่เล็ก

ให้ค่าขนมและปล่อยให้ลูกตัดสินใจเอง ถ้าลูกอยากได้ของแพงก็ต้องเก็บเงินซื้อเอง ทำให้ลูกเรียนรู้วิธีการออมโดยอัตโนมัติ

เตรียมเงินทุนการศึกษา (RESP) ไว้ให้ลูกเรียบร้อยแล้วก่อนที่เขาจะลาออกจากงาน

5. ชีวิตหลังเกษียณ

ปีแรกของการเกษียณอาจรู้สึกสับสนและต้องปรับตัว เพราะต้องเปลี่ยนจากคนที่ยุ่งตลอดเวลามาเป็นคนที่มีเวลาว่างมาก

เขาหางานอดิเรกทำ เช่น ทำไวน์ ทำเบียร์ หรือเล่นเกม Dungeons and Dragons กับลูกๆ

ปัจจุบันเขารับงานพาร์ทไทม์ที่ห้องสมุด เพราะชอบบรรยากาศและเพื่อนร่วมงาน โดยไม่ได้ทำเพราะต้องการเงิน แต่ทำเพราะความสุขล้วนๆ

แท้จริงแล้ว การเกษียณเร็วไม่ได้หมายถึงการหยุดทำงานโดยสิ้นเชิง แต่คือการมีอิสระที่จะเลือกทำในสิ่งที่ชอบ และมีเวลาให้ครอบครัวมากขึ้นโดยไม่ต้องกังวลเรื่องเงินอีกต่อไป...

6

12

973

May 4

4 May 2026

My Personal Move

กองทุน

💵ซื้อ

- ไม่มี

💰ขาย

- MUBOND-A

เพื่อเข้าซื้อ K-GDBONDUH ***

💵สับ

- ไม่มี

เหตุผล :

ผมลองมารีวิว กองทุนตราสารหนี้ต่างประเทศ ระหว่าง 2 กอง

Mubond (MU) vs K-GDBOND (KG) พบว่า

MU Eff.Duration = 6.2 ปี

KG Eff.Duration = 4.9 ปี

MU Yield to Maturity (YTM) = 4.86%

KG Yield to Maturity (YTM) = 6.25%

MU credit rating หนัก AAA (61.5%)

KG credit rating หนัก AA (57.1%)

ในสถานการณ์ Higher for Longer และผลการประชุม FOMC ล่าสุด (28-29 Apr 2026) พร้อมความเห็นแตกแยกสวนทาง 4 ท่าน (1 ท่าน ลดดอก ขณะที่อีก 3 ท่าน โหวตให้ตัด Easing Bias ออกจากแถลงการณ์ เพราะกังวลว่าเงินเฟ้อยังคงมี) และเป็นการประชุมครั้งสุดท้ายที่มี คุณ Jerome Powell เป็นประธาน FED ก่อนประธานคนใหม่ Kevin Warsh จะมารับไม้ต่อ

***สำหรับกรณีเลือกกองทุน H หรือ UH

มีต้นทุน Hedging cost ราวๆ 2.50% (Fed Funds rate = 3.50-3.75% ส่วนดอกเบี้ยนโยบายไทย = 1.00%)

หาก เอา YTM - Hedging Cost = 6.25 - 2.50 = 3.75%

(ในส่วนของ KG ที่ยังไม่นับค่าธรรมเนียมกองทุนใดๆ ทั้ง

ค่าธรรมเนียมการซื้อ และ ค่าธรรมเนียมการจัดการ)

หลังการขายกองทุนวันนี้ เงินจะเข้าบัญชี 11 May 2026

หาก ค่าเงินบาทไม่ได้อ่อนค่าไปมากกว่า 32.50 THB/USD

สรุปคือ ผมขอขาย MUBOND-A ไปซื้อ K-GDBONDUH ครับ

ปล.ผู้เขียนไม่อาจทราบได้ว่าราคาสินทรัพย์จะปรับลงต่อมั้ย และลงไปได้ให้ช้ำใจอีกเท่าไหร่ แต่ถ้าระดับราคามูลค่าสินทรัพย์นั้นๆ ให้ส่วนลดมากพอจนน่าสนใจ หัวใจก็ยังคอยบอก “ให้ซื้อไปเรื่อยๆ” ครับ

Disclamier : การเปิดเผยข้อมูลนี้เป็นเพียงบันทึกการลงทุนส่วนบุคคล เพื่อความโปร่งใสในฐานะผู้แนะนำการลงทุน มิใช่การชี้นำหรือให้คำแนะนำในการซื้อขายหลักทรัพย์แต่อย่างใด ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต โดยผู้จัดทำไม่มีส่วนรับผิดชอบต่อความเสียหายที่อาจเกิดขึ้นจากการนำข้อมูลนี้ไปใช้ในการลงทุน

อัศวิน ชมจิตต์

ที่ปรึกษาการเงิน AFPT : เลขคุณวุฒิ AFPT260030

เลขที่ใบอนุญาตผู้แนะนำการลงทุน : 139388

Finnomena

1

8

633

May 3

"สุดยอดคำแนะนำทางการเงินที่ดีที่สุดที่คุณจะได้ยินในชีวิตนี้"

”The Best Financial Advice You’ll Ever Hear“

รายการพอดแคสต์ของ Mel Robbins ร่วมกับ Morgan Housel ผู้เขียนหนังสือชื่อดังอย่าง "The Psychology of Money" (จิตวิทยาว่าด้วยเงิน)

เมื่อความสำเร็จทางการเงินเป็นเรื่องของ "พฤติกรรม" ไม่ใช่ "ความฉลาด"

หัวใจสำคัญที่ Morgan เน้นย้ำคือ การจัดการเงินให้ดีไม่ได้เกี่ยวกับว่าคุณเรียนจบจากที่ไหนหรือเก่งวิชาคณิตศาสตร์เพียงใด แต่มันเกี่ยวกับ "การควบคุมอารมณ์และพฤติกรรม" ของตัวคุณเอง คนที่ไม่มีความรู้เรื่องการเงินเลยแต่มีวินัยในการออมและมีความอดทน สามารถสร้างความมั่งคั่งได้มากกว่าผู้เชี่ยวชาญทางการเงินที่มีการศึกษาสูงแต่ขาดการควบคุมตัวเองและมีความโลภ

ความแตกต่างระหว่าง "ความรวย" และ "ความมั่งคั่ง"

📍ความรวย (Rich) คือสิ่งที่คนอื่นมองเห็นได้ง่าย เช่น รถหรู บ้านหลังใหญ่ หรือการใช้ชีวิตที่ฟุ่มเฟือย มันสะท้อนถึง "รายได้ในปัจจุบัน" ที่คุณนำออกมาใช้จ่าย

📍ความมั่งคั่ง (Wealthy) คือ "เงินส่วนที่คุณไม่ได้ใช้" หรือสินทรัพย์ที่ยังไม่ได้ถูกเปลี่ยนเป็นวัตถุ ความมั่งคั่งคือสิ่งที่มองเห็นได้ยาก แต่มันคือสิ่งที่จะมอบ "ทางเลือก" และ "อิสรภาพ" ให้กับชีวิตของคุณในอนาคต

📍เงินคือเครื่องมือซื้อ "อิสรภาพเหนือเวลา" มูลค่าสูงสุดที่เงินมอบให้เราไม่ใช่สิ่งของ แต่คือความสามารถในการตื่นมาในตอนเช้าแล้วบอกกับตัวเองได้ว่า "วันนี้ฉันจะทำอะไรก็ได้ที่อยากทำ" การมีเงินสำรองช่วยให้เราไม่ต้องถูกบังคับให้ทำงานที่เกลียด หรือถูกกดดันจากสถานการณ์คับขันในชีวิต การมีอำนาจเหนือเวลาของตัวเองคือ "เงินปันผล" ที่ยิ่งใหญ่ที่สุดของการออม

📍ความสุขคือ "ความจริง" ลบออกด้วย "ความคาดหวัง" Morgan อธิบายว่าหลายคนไม่มีความสุขแม้จะมีรายได้เพิ่มขึ้น เพราะเมื่อรายได้สูงขึ้น "ความคาดหวัง" ของพวกเขาก็มักจะสูงตามไปด้วยแบบก้าวกระโดด

หากคุณอยากมีความสุขมากขึ้น

คุณมี 2 ทางเลือกคือ

1. พยายามทำให้ความจริงดีขึ้น (หาเงินเพิ่ม) หรือ

2. ลดความคาดหวังลงมา ซึ่งการควบคุมความคาดหวังนั้นทำได้ง่ายและยั่งยืนกว่ามาก

📍กับดักของการอวดสถานะทางสังคม (The Man in the Car Paradox)

คนส่วนใหญ่มักจะซื้อของแพงๆ เพื่อหวังให้คนอื่นชื่นชมและยอมรับ แต่ในความเป็นจริง เมื่อคนอื่นเห็นคุณขับรถหรู เขาไม่ได้ชื่นชมตัวคุณ แต่เขากำลังจินตนาการว่า "ถ้าเป็นฉันที่ขับรถคันนั้น คนอื่นคงจะชื่นชมฉันน่าดู" สรุปคือคุณใช้เงินไปมากมายเพื่อให้คนอื่นใช้เป็นเกณฑ์ในการคิดถึงตัวเองเท่านั้น

📍พลังของ "ความถดถอย" และ "ความอึด"

ในการลงทุน ความเก่งกาจไม่ได้วัดกันที่ใครหาผลตอบแทนได้สูงสุดในระยะสั้น แต่วัดกันที่ใคร "อยู่ในเกมได้นานที่สุด"ต่างหาก พลังของดอกเบี้ยทบต้นจะทำงานได้ดีที่สุดเมื่อคุณไม่ขัดจังหวะมัน การยอมรับผลตอบแทนที่พอดีแต่ทำได้ต่อเนื่องเป็นสิบๆ ปี ให้ผลลัพธ์ที่มหาศาลกว่าการพยายามเสี่ยงโชคเพื่อหวังรวยเร็วแล้วต้องล้มเลิกไป

📍การออมโดยไม่จำเป็นต้องมีเป้าหมาย

เราถูกสอนมาให้ออมเงินเพื่อซื้อบ้าน ซื้อรถ หรือเพื่อเกษียณ แต่ Morgan แนะนำว่าเราควร "ออมเงินเพื่อเหตุการณ์ที่ไม่คาดฝัน" ด้วย เพราะชีวิตเต็มไปด้วยความไม่แน่นอน การมีเงินออมที่ไม่มีวัตถุประสงค์เฉพาะเจาะจง คือการเตรียมความพร้อมสำหรับวิกฤตหรือโอกาสที่อาจเข้ามาหาคุณโดยไม่ตั้งตัว

📍ควบคุมอีโก้เพื่อเพิ่มเงินออม

การออมเงินไม่ได้ขึ้นอยู่กับรายได้เพียงอย่างเดียว แต่ขึ้นอยู่กับ "ระดับความถ่อมตัว" ของคุณด้วย การออมคือส่วนต่างระหว่างรายได้กับอีโก้ หากคุณสามารถใช้ชีวิตให้ต่ำกว่าระดับรายได้โดยไม่สนใจการแข่งขันกับเพื่อนบ้าน กับคนรอบข้าง คุณจะมีเงินออมเพิ่มขึ้นอย่างรวดเร็วโดยไม่ต้องเหนื่อยหาเงินเพิ่ม

📍วิธีปฏิบัติเพื่อสร้างวินัยทางการเงิน

✅เผชิญหน้ากับตัวเลข ตรวจสอบบัญชีธนาคารทุกวันเพื่อให้เห็นความจริงและลดความกลัวจากการไม่รู้

✅กฎ 10% หักเงินออมทันที 10% จากรายได้ทุกครั้งก่อนนำไปใช้จ่าย

✅ระบบอัตโนมัติ ตั้งค่าการโอนเงินออมหรือการลงทุนแบบอัตโนมัติเพื่อลดการใช้การตัดสินใจและอารมณ์ในแต่ละเดือน

✅เป้าหมายสุดท้ายคือ "ความพอใจ"

สิ่งที่ยากที่สุดในการจัดการเงินคือการทำให้ "เสาหลักของเป้าหมายหยุดนิ่ง" เมื่อคุณไปถึงจุดที่วางไว้แล้ว การรู้จักคำว่า "พอ" จะช่วยให้คุณรักษาความมั่งคั่งไว้ได้ตลอดไป และไม่ต้องเอาสิ่งที่มีค่า (เช่น เวลา สุขภาพ หรือครอบครัว) ไปเสี่ยงเพื่อแลกกับสิ่งที่คุณไม่จำเป็นต้องมี

12

16

842

May 2

"วิธีสู่อิสรภาพทางการเงินที่ไวที่สุด

คัมภีร์ลาออกจากงาน 9-5 ใน 9 เดือน"

"Mohnish Pabrai: FASTEST Way To Financial Freedom! Proven Playbook For Quitting Your 9-5 In 9 Months!"

สรุป 50 บทเรียน "คัมภีร์ดันโด"

I. ปรัชญาการทำธุรกิจแบบ Dhando

(เสี่ยงต่ำ กำไรสูง)

1. แก่นของ Dhando คือการทำกำไรแบบ "ไร้ความเสี่ยง" หรือการมองหาดีลที่แต้มต่ออยู่ฝั่งเรามหาศาล

2. คาถาเศรษฐีที่ว่า "Heads I win, tails I don't lose much" (ออกหัวผมชนะ ออกก้อยผมเสียแค่นิดเดียว)

3. การเลียนแบบ (Cloning) คือทางลัด อย่าเสียเวลาคิดอะไรใหม่ทั้งหมด การก๊อปปี้โมเดลที่สำเร็จแล้วจะทำให้คุณนำหน้าคน 95%

4. Bill Gates คือนักก๊อปปี้ Microsoft เติบโตจากการก๊อปปี้ Excel จาก Lotus และ Word จาก Word Perfect

5. Sam Walton กับความช่างสังเกต ตัวเขาไปเยือนร้านค้าปลีกมากกว่าใครในโลกเพื่อ "ขโมย" ไอเดียดีๆ มาไว้ใน Walmart

6. Howard Schultz กับ Starbucks เขาไม่ได้คิดค้นร้านกาแฟ แต่ก๊อปปี้วัฒนธรรมคาเฟ่จากอิตาลีมาไว้ในอเมริกา

7. มองหา Opportunity Gaps หา "ช่องว่าง" ในพื้นที่ใหม่ๆ เหมือนช่างตัดผมที่ไปเปิดร้านในเมืองที่เพิ่งสร้าง

8. ความซับซ้อนต่ำ ธุรกิจที่ดีไม่จำเป็นต้องใช้เทคโนโลยีสูงเสมอไป ร้านซักรีดหรือร้านอาหารก็รวยได้ถ้าใช้ Dhando

9. ทุนนิยมคือการแข่งขัน แม้จะเริ่มด้วยกำไรสูง แต่สุดท้ายคู่แข่งจะเข้ามา ให้กอบโกยในช่วงแรกและสร้าง "คูเมือง" (Moat)

10. การควบคุมต้นทุนคือพระเจ้า เหมือน IKEA ที่ไม่เคยมีหนี้และสร้างร้านจากเงินกำไรสะสมเท่านั้น

II. การปั้นธุรกิจควบคู่กับงานประจำ

(The 9-5 Playbook)

11. งานประจำคือแหล่งทุน อย่าลาออกจนกว่าธุรกิจจะเลี้ยงตัวเองได้ ให้คนอื่นจ่ายค่าเช่าบ้านให้คุณไปก่อน

12. ประสิทธิภาพแบบ "พอผ่าน" ทำงานประจำให้อยู่ในระดับที่ "ไม่โดนไล่ออก" (Just above firing level) เพื่อเอาแรงที่ยังเหลือไปทำธุรกิจ

13. ประหยัดพลังงานสมอง อย่ารับงานนอกเหนือคำสั่งในงานประจำที่ไม่ได้สร้างมูลค่าให้ชีวิตคุณ

14. โมเดลเลโก้ 168 ชั่วโมง ทุกคนมีเวลาเท่ากัน อยู่ที่ว่าคุณจะจัดสรรบล็อกเวลาสีเหลือง (ธุรกิจ) ไว้ตรงไหน

15.ตัดเวลาไร้สาระ เวลาที่ใช้ดู Netflix หรือโซเชียลมีเดีย คือเวลาที่คุณกำลังขโมยมาจากอนาคตตัวเอง

16. มีวินัย 9 เดือน หากทุ่มเทเวลาเช้า-เย็น และวันหยุดอย่างจริงจัง 9 เดือนคือเวลาที่เพียงพอจะเห็นผลลัพธ์

17. เป้าหมายคือคุณค่า ธุรกิจที่มีเพื่อหาเงินจะไปได้ไม่ไกล ธุรกิจที่แก้ปัญหาให้คนต่างหากที่จะยั่งยืนกว่า

18. เงินคือผลพลอยได้ ถ้าคุณสร้างบริการที่ยอดเยี่ยม เงินจะไหลมาเป็นผลข้างเคียงเอง

19. ความฉลาดไม่พอ ต้องฟังด้วย ฟังลูกค้าให้มากกว่าพูด เพราะลูกค้าจะบอกเองว่าเขาอยากจ่ายเงินให้คุณเรื่องอะไร

20. บทเรียน Slide 10 อย่าดันทุรังขายในสิ่งที่คนไม่ต้องการ ถ้าลูกค้าสนใจจุดไหน ให้ขยี้จุดนั้นเป็นธุรกิจหลัก

III. จิตวิทยาความฟินในการสร้างธุรกิจ

(The "Orgasm" Factor)

21. ธุรกิจคือดนตรีในหัวใจ ทุกคนมี "เพลง" ที่อยากร้อง (Calling) หน้าที่ของคุณคือส่งมันออกมา

22. Building as a Peak Experience Pabrai บอกว่าการสร้างธุรกิจที่ใช่ จะทำให้คุณตื่นเต้นเหมือน "ถึงจุดสุดยอดในทุกๆ ชั่วโมง" (Orgasm every hour)

23. Game vs. Work เมื่ออยู่ในจุดที่ใช่ การทำงานจะหายไป เหลือแต่ "เกม" ที่สนุกที่สุดที่คุณเคยเล่น

24. ความตื่นเต้นที่เหนือกว่า การสร้างบริษัทต้องน่าตื่นเต้นกว่าความบันเทิงราคาถูกทุกชนิด

25. Resilience (ความยืดหยุ่น) ความล้มเหลวคือส่วนหนึ่งของเกม ถ้าล้มก็แค่กลับไปทำงานประจำแล้วเริ่มใหม่ (Free shot)

26. กฎของค่าเฉลี่ย ถ้าคุณส่งจดหมาย 5,000 ฉบับ มันเป็นไปไม่ได้เลยที่ยอดขายจะเป็นศูนย์

27. ความคิดสร้างสรรค์ชนะเงินทุน Richard Branson ใช้การเจรจาและการโทรศัพท์ แทนการใช้เงินก้อนโต

28. Starting Lean ยิ่งเริ่มด้วยเงินน้อย คุณยิ่งต้องใช้สมอง และนั่นทำให้ธุรกิจแข็งแกร่ง

29. จงเป็น Giver การช่วยเหลือผู้อื่นโดยไม่คิดกำไรขาดทุน จะสร้างเครือข่ายความหวังดีกลับมาหาคุณมหาศาล

30. หลีกเลี่ยง Takers ตัดคนที่จ้องแต่จะเอาเปรียบออกจากชีวิตให้เร็วที่สุด

IV. การบริหารคนระดับ A-Players

31. Recruiting คือหน้าที่เบอร์ 1 ดู Elon Musk สัมภาษณ์พนักงาน 3,000 คนแรกด้วยตัวเอง

32. A-Players จ้าง A-Players แต่คนระดับ B จะจ้างคนระดับ C เพื่อให้ตัวเองดูเก่ง ดังนั้นอย่าจ้างคนระดับ B

33. Hire Slow, Fire Fast จ้างคนให้ช้าและละเอียด แต่ถ้าไม่ใช่ ให้ไล่ออกทันที

34. ความฉลาด (Intelligence) เป็นคุณสมบัติพื้นฐานที่ต้องมี

35. ความซื่อสัตย์ (Integrity)

นี่คือสิ่งที่สำคัญที่สุด ถ้าไม่มีข้อนี้ ความฉลาดจะกลายเป็นอาวุธที่ใช้ทำลายคุณ

(ต่อ)

2

402

513

15,832

May 2

36. ความขยัน (Hard work) แรงขับเคลื่อนที่จะทำให้ธุรกิจไปถึงเป้าหมาย

37. นิสัยคนเปลี่ยนไม่ได้ Traits ต่างๆ ถูกกำหนดมาตั้งแต่อายุ 5 ขวบ ดังนั้นต้องคัดคนที่ใช่ตั้งแต่แรก

38. จ้างคนที่เก่งกว่าตัวเอง หน้าที่ของเจ้าของธุรกิจคือจ้างคนที่ทำหน้าที่เฉพาะทางได้ดีกว่าเรา

39. วัฒนธรรมองค์กร คือสิ่งพนักงานทำตอนที่คุณไม่ได้ดูอยู่

40. ความเสี่ยงจากการจ้างพลาด คนแย่ๆ เพียงคนเดียวสามารถทำลายบริษัทได้ทั้งบริษัท

V. การลงทุนและอิสรภาพทางการเงิน

(The Rule of 72)

41. กฎของ 72 เอา 72 หารด้วยผลตอบแทน (%) จะได้จำนวนปีที่เงินจะโตเป็น 2 เท่า

42. เวลาคือพลังที่ยิ่งใหญ่ที่สุด เงินต้นน้อยไม่ใช่อุปสรรค แต่การมีเวลาทบต้นนานๆ คือกุญแจ

43. ลงทุนในดัชนี สำหรับคนส่วนใหญ่ S&P 500 คือทางเลือกที่ดีและปลอดภัยที่สุด

44. Circle the Wagons เมื่อเจอหุ้นที่เป็น "ผู้ชนะ" ให้กอดไว้ให้แน่น อย่ารีบขายเอากำไรนิดหน่อย

45. Mistakes of Omission การขายหุ้นที่ดีเกินไป เจ็บปวดกว่าการซื้อหุ้นแล้วขาดทุน

46. Punch Card Philosophy ให้คิดว่าทั้งชีวิตคุณมีสิทธิ์ตัดสินใจลงทุนครั้งใหญ่ได้แค่ 20 ครั้ง

47. อย่าเชื่อ Day Trader โบรกเกอร์คือคนเดียวที่รวยจากการเทรดรายวัน ไม่ใช่นักลงทุน

48: ไร้หนี้คือลาภอันประเสริฐ ธุรกิจส่วนใหญ่พังเพราะ "ภาระหนี้" (Leverage)

49. ความสุขคือบรรทัดสุดท้าย ถ้ามีเงินพันล้านแต่ไม่มีความสุข คุณก็คือผู้แพ้

50. จงเป็นเจ้าของเวลา เป้าหมายสูงสุดของการมี "Bees" (Billions) คือการได้ทำในสิ่งที่รัก เช่น การไปตีกอล์ฟในวันทำงาน

2

9

758