Father of 1 👧 | Member of @CryptoLFDM

Joined January 2011

- Tweets 3,180

- Following 1,723

- Followers 855

- Likes 28,886

549 Photos and videos

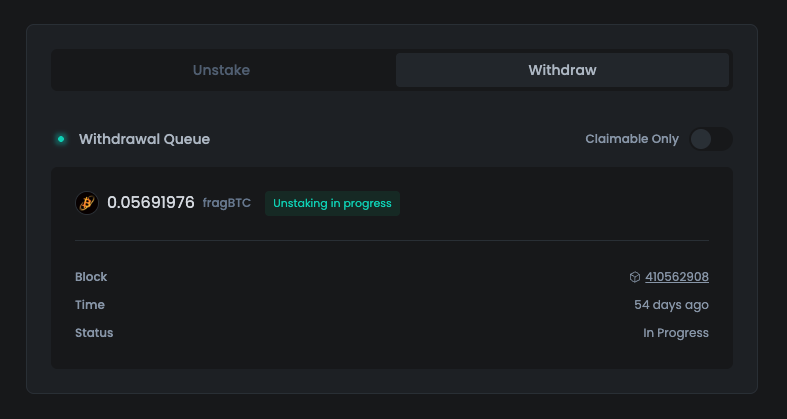

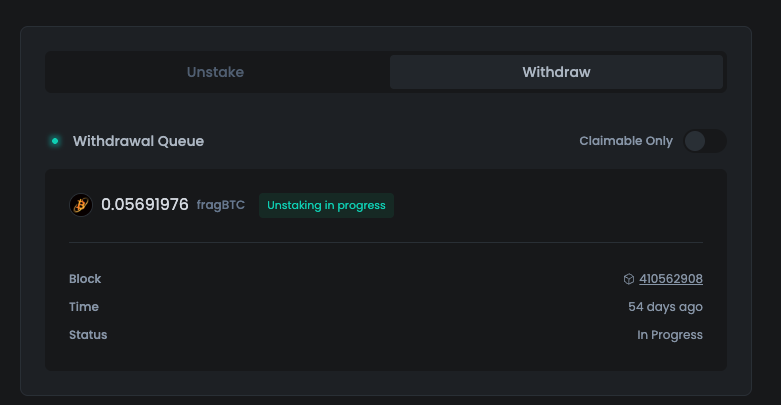

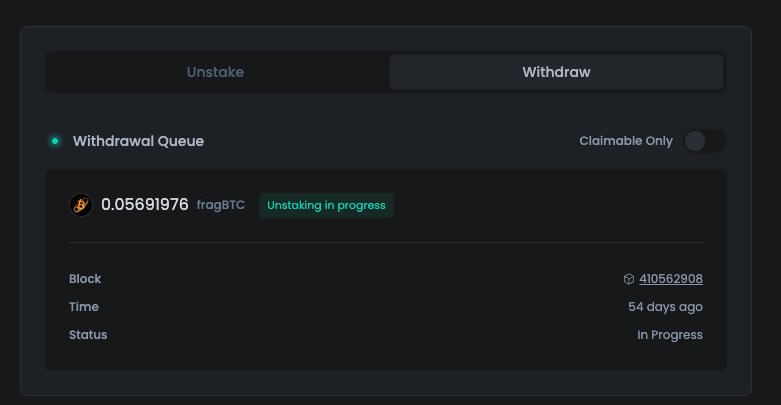

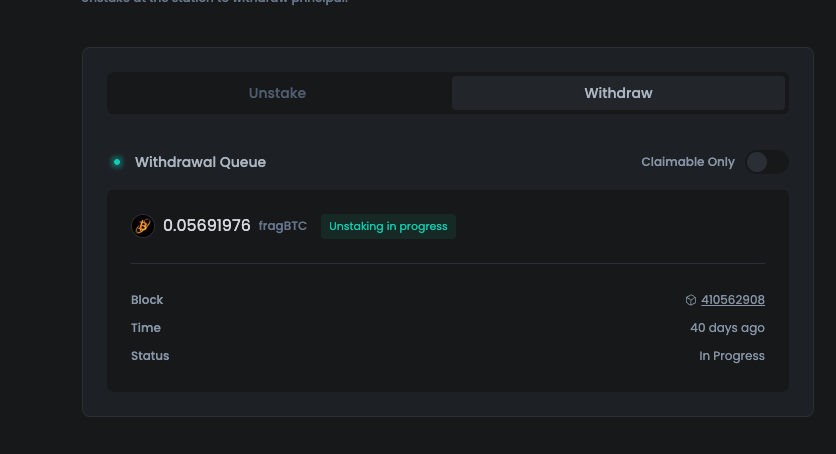

Hi @fragmetric

I initiated an unstake of 0.05691976 fragBTC on April 2, 2026 (34 days ago).

The transaction was confirmed on-chain (SUCCESS) but my withdrawal has never been processed.

solscan.io/block/410562908

Could you please investigate and process my withdrawal? Thanks

11

9

17

446

Oscail retweeted

Apr 21

Les sujets politiques ne sont pas ceux que je préfère, vous le savez si vous me suivez depuis un moment. Mais parfois ne rien dire revient à accepter l'inacceptable. En 2023, c'était une loi sur les influenceurs et medias qui revenait à "interdire toute communication sur les cryptomonnaies en France". On s'était mobilisés, on avait fait corriger le tir en commission mixte paritaire. Aujourd'hui c'est un autre texte, un autre détail perdu dans une loi massive et le même réflexe qui me pousse à écrire cet article. Mais cette fois-ci, ça peut être encore plus grave:

Le 7 avril 2026 l'@AssembleeNat a voté un projet de loi de lutte contre la fraude sociale et fiscale. Ce texte, pris dans sa globalité, a du sens. Mais une de ses dispositions pose un vrai problème.

L'article 1649 bis du Code général des impôts, alinéa 3, crée une nouvelle obligation : si vous détenez plus de 5 000 € en cryptomonnaies sur un portefeuille que vous gérez vous-même (ce qu'on appelle un portefeuille non-custodial, ou en self-custody), vous devez le déclarer au fisc. Dans la blockchain, partager sa clé publique c’est aussi révéler ce que l’on possède, l’évolution de son solde, sa composition, son historique et le détail, jour après jour, de ses dépenses on-chain.

On ne parle pas ici de vos comptes Coinbase, Binance ou toute autre plateforme d'échange. Ceux-là sont déjà déclarés et communiquent directement avec l'administration fiscale. On parle de vos clés personnelles. Votre MetaMask, votre Phantom, votre Ledger. Des actifs que vous conservez chez vous, sans intermédiaire, dont personne n'a connaissance.

Concrètement : en déclarant ces adresses, vous donnez au fisc la capacité de consulter l'intégralité de vos transactions, de connaître la valeur de ce que vous détenez et de suivre chacun de vos mouvements sur la blockchain. Tout ça, même si vous n'avez jamais revendu quoi que ce soit. Même si vous n'avez fait aucune plus-value. Même si vous ne devez rien au centre des finances publiques.

Pour rappel, en France les cryptomonnaies ne sont imposées que quand vous les convertissez en euros ou en monnaie fiat. Pas avant. Ce qu'on vous demande ici, c'est de fournir des informations sur un actif qui ne génère aucun impôt tant que vous le gardez. C'est de la collecte de données sur de la détention. Rien d'autre.

1/ Ce n'est cohérent avec aucun autre actif.

On ne demande à personne de peser les bijoux de la famille pour informer les impôts de la quantité d'or détenue à la maison. On ne le fait pas pour les montres. Vous n'avez pas à mettre une caméra dans votre coffre privée, chez vous, pour que les finances publiques puissent évaluer sa valeur quand bon lui semble. On ne le fait pour rien d'autre... Pour aucune classe d'actifs au monde, on ne vous demande de rendre des comptes à l'administration fiscale quand il n'y a rien à taxer.

Les cryptomonnaies deviendraient le tout premier actif soumis à une obligation de déclaration alors qu'il n'y a aucun impôt à prélever. Du jamais vu.

Ça poserait problème pour n'importe quoi et ça en pose encore plus pour un actif qui fait l'objet d'enlèvements et d'extorsions chaque semaine dans ce pays.

2/ C'est techniquement irréalisable et facilement contournable.

La sanction prévue ? 750 € par portefeuille non déclaré. Le même montant, que vous ayez 600 € ou un quart de million dessus. Si les personnes qui choisiront de répartir leurs fonds sur dix adresses différentes pour passer sous le seuil ? Personne n'y a pensé ? Générer une nouvelle adresse sur une blockchain, ça prend quelques secondes.

Les services publics n'ont pas les outils pour traiter ce type de données. C'est un fait. Aux Pays-Bas, un dispositif similaire a été mis en place : les déclarations ont plus que triplé. Le résultat ? Les autorités néerlandaises ont elles-mêmes reconnu que les données collectées étaient inexploitables.

Avec quel outil on les traite ? Quelle méthode ? Dans quel but concret ? Aucune de ces questions n'est posée dans le texte. Collecter des données sans savoir qu'en faire ce n'est pas lutter contre la fraude: c’est accumuler du pouvoir de contrôle et normaliser la surveillance.

3/ La France est le pays le plus dangereux au monde pour les détenteurs de cryptomonnaie.

Depuis le 1er janvier 2026, on compte en France une agression ciblant un détenteur de crypto tous les six jours. Enlèvements, séquestrations, torture physique, extorsion sous la contrainte. Plus de 40 cas identifiés depuis le début de l'année. Près de la moitié ne sont même pas passés dans la presse.

Rapporté au nombre d'habitants, c'est un score comparable à celui des États-Unis, un pays sept fois plus peuplé. Une agression sur trois dans le monde visant un détenteur de crypto a lieu en France.

Et c'est maintenant qu'on propose de rassembler dans un fichier les noms, prénoms, adresses et montants détenus par chacun de ces détenteurs ? C'est créer un annuaire pour les criminels.

Mention spéciale pour ANTS, dernier en date.

4/ Les données des Français ne sont pas en sécurité. Et ça, tout le monde le sait.

La France vit l'une de ses pires périodes en matière de cybersécurité. France Travail s'est fait voler les données de plus de 43 millions de Français, avant de subir une seconde brèche quelques mois plus tard sur 400 000 comptes supplémentaires. Viamedis et Almerys ont laissé fuiter 33 millions de dossiers médicaux. Free, Boulanger, Cultura : les incidents ne s'arrêtent plus. Et côté crypto, Ledger a subi une fuite de données clients il y a quelques années. Ces données circulent encore aujourd'hui et sont activement utilisées par des criminels pour cibler les détenteurs.

Et il y a pire. En juin 2025, une agente des services des impôts a été interpellée. Elle utilisait les logiciels internes de l'administration, le logiciel Mira notamment pour repérer des contribuables, récupérer des informations sur leur patrimoine et leur localisation et revendre le tout à des criminels et des détenus. Parmi les cibles : un gardien de prison, des personnalités publiques, des détenteurs de crypto à fort patrimoine. L'enquête est toujours en cours pour déterminer si d'autres agents étaient impliqués.

C'est dans cette période, après tous ces incidents, que l'Assemblée nationale vote un texte qui centralise encore plus de données sensibles sur les détenteurs de cryptomonnaies. Qui peut regarder cette situation en face et trouver ça raisonnable ?

5/ C'est en contradiction avec ce que le gouvernement fait depuis un an.

Le décret du 22 août 2025 a permis aux entrepreneurs et aux personnes exposées dans le secteur crypto de demander la suppression de leur adresse sur les publications officielles d'entreprise. Depuis, plus de 40 000 demandes ont été déposées. Ce décret existe parce que le gouvernement a reconnu un fait simple : exposer les données personnelles de ces personnes met leur vie en danger.

C'est par une publication de ce type que la personne qui s'en est prise à moi il y a quelques années avait trouvé l'adresse de mon domicile, avant de se présenter pour réclamer de la cryptomonnaie. Je salue d'ailleurs le travail de l'@adan_asso qui s'est battue pour que ce décret voie le jour.

Mais comment justifier qu'on permette d'un côté aux entrepreneurs de masquer leur adresse parce que c'est dangereux, et que de l'autre on oblige les détenteurs à centraliser des informations encore plus sensibles dans un fichier de l'administration ? La situation s'est aggravée depuis que ces mesures de protection ont été prises. C'est contradictoire.

Un peu de nuance...

Il faut comprendre comment on en est arrivé là. Et pourquoi je pense qu'il y a un malentendu.

Ce texte est massif. Travail dissimulé, TVA, fraude fiscale, fraude sociale : des dizaines d'articles. La crypto n'y représente qu'une ligne. Un alinéa. Le texte a été porté à l'origine par un groupe communiste, voté par le Sénat en décembre 2025, puis par l'Assemblée nationale le 7 avril avec plus de 363 voix pour.

Je refuse de croire que nos sénateurs et nos députés sont tous en accord avec cette disposition. Beaucoup ont voté pour un texte global, sans avoir mesuré les implications de cette ligne en particulier. C'est souvent comme ça que le diable se cache dans les détails. On ne vote pas article par article, alinéa par alinéa. On vote un ensemble. Et dans cet ensemble, cette mesure est passée sans bruit.

La bonne nouvelle : le texte n'est pas encore définitif. Il doit encore passer en commission mixte paritaire, prévue en mai. C'est le même stade où on s'était mobilisés avec un groupe d'entrepreneurs pour la loi sur les influenceurs en 2023. Un texte globalement pertinent qui, dans son volet crypto, revenait à interdire toute communication sur notre secteur. On avait fait corriger ça. Je crois que c'est de la même nature aujourd'hui.

L'ADAN est déjà sur le sujet et a bien saisi la gravité de la situation. Mais il faut que ce signal remonte le plus largement possible avant mai.

On peut lutter contre la fraude sans créer un fichier centralisé contenant le nom, le prénom, l'adresse et la liste des actifs de chaque détenteur de cryptomonnaies en France. Surtout quand cet actif est celui qui justifie le plus d'enlèvements et d'extorsions cette année.

Si cette loi passe en l'état, la réflexion de beaucoup de Français ne portera pas sur un impôt à payer. Ce sera pour ou contre un risque. Et le résultat sera simple : des départs.

Mon but est de faire remonter ce sujet aux personnes capables de l'entendre de le comprendre et de revenir en mai avec les bonnes corrections. J'invite les parties prenantes à consulter la position que l'ADAN publiera et à porter cette réflexion auprès de leurs élus et des membres de la commission mixte paritaire.

Si vous êtes concerné, partagez cette publication. Pas dans la colère, pas dans l'invective. Avec du bon sens, des arguments et de la bienveillance.

De nombreuses évolutions devraient avoir lieu d'ici la commission mixte paritaire de mai. Naturellement, je vous en tiendrai informés.

99

631

1,825

158,143

Oscail retweeted

🎓🕊️🤍| Un adolescent atteint de trisomie 21 s’est rendu sur la tombe de sa mère pour lui annoncer qu'il a obtenu son diplôme, en lui disant combien il l’aime et espérant qu’elle est fière de lui. 😭🤍

29

539

5,948

58,021

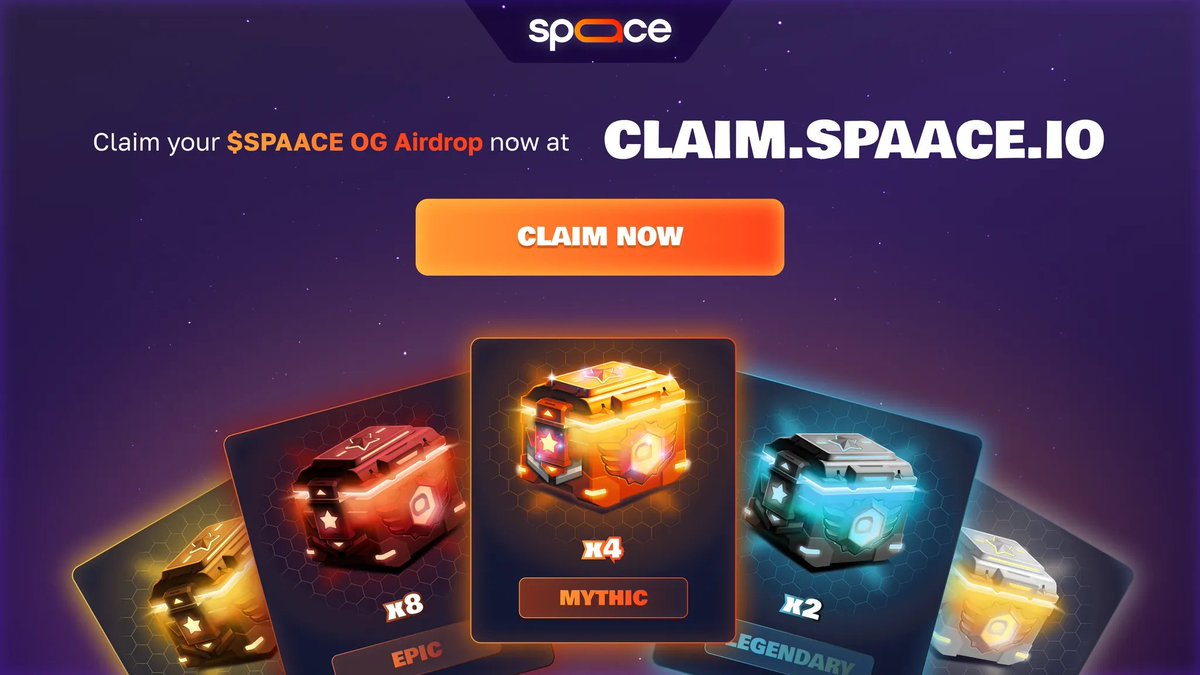

Just claimed my OG Rewards on @spaace_io ✨

claim.spaace.io

Don’t miss yours 👆 x.com/spaace_io/status/19651…

8 Sep 2025

We’re officially LIVE!

Your chests are waiting. Claim them today and secure your $SPAACE airdrop.

A reward for everyone who stayed active in NFTs these past years.

You have 14 days to claim 🧵👇

4

162

Oscail retweeted

29 Aug 2025

Announcing our WL collab with @MadLads 🤝

500 x WL spots are up for grabs a 1/1 Jito Cabal giveaway 🔥

Giveaways will be hosted exclusively in the Mad Lads Discord 📍

214

165

692

38,997

Oscail retweeted

18 Aug 2025

Backpack could drop the BIGGEST airdrop on Solana 🎒

I’m trading there and farming rewards at the same time.

Here’s why you should pay attention 🧵👇

63

14

278

28,665

Oscail retweeted

3 Jul 2025

🎒THREAD – BackPack Exchange Paradex : jouer les airdrops en delta-neutral 🎯

2

1

10

1,264

Oscail retweeted

22 Jun 2025

La décision des Dodgers de bloquer l'ICE tout comme de donner 1 million de dollars juste après aux familles immigrées victimes de la politique de Trump découle d'une histoire qui en fait l'une des franchises les plus progressistes de la MLB... même si... #Thread ⚾️⤵️

Les Los Angeles Dodgers refusent l'accès à leur parking à la police fédérale de l'immigration

➡️ l.lequipe.fr/ZOR

6

38

361

68,033

Yo, Just claimed my $RADY from the Saros Harvest 💜

This airdrop hits different—feels like the start of something...

Go check if you're eligible and join the crew before we take off 🌌

👉 airdrop.saros.xyz

#Saros #SolanaAirdrop #ClaimYourTokens

1

54

Oscail retweeted

26 May 2025

Le nouveau maillot du @RCSA a énormément de choses à raconter 🥨

Mais comme il ne peut pas parler (vu que c’est un maillot, en fait), c’est Jeanne qui les raconte à sa place…

2

7

74

18,106

Oscail retweeted

14 May 2025

TradePort x @Claynosaurz Partnership and Giveaway

We are thrilled to announce our partnership with @Claynosaurz for their upcoming Popkins Unleashed mint on @SuiNetwork!

One of the most iconic IPs in Web3 is coming to Sui, bringing their incredible community and one of the most innovative mint mechanics we’ve seen.

616

460

935

52,355

Oscail retweeted

7 May 2025

Alright... (this is a giveway but please read first)

I'm feeling hella grateful right now for being a @doodles...

Everything leading up today has been everything I've wanted out of the NFT space...

If it wasn't for @doodles doing their collab with @McDonalds back in November I would never be back in the space...

It caught my eye and tbh I had no idea the transformation the space had gone through since I left back in 2022...

I'm now super deep into NFTs/collectibles/Pokemon/Sports cards because of it and I get to do it with my kids...

So with that I want to pay it forward to someone who believes, just as I did, by giving away a dooplicator...

Like/share/comment and follow me mah $dood!

I'll choose the winner in 48 hours!

Blessed to be a doodle!

477

446

733

41,960

Oscail retweeted

6 May 2025

D O O D L E S $DOOD C L A I M

Looking at some numbers

185,000 $DOOD per Doodle

9,000 $DOOD per Dooplicator

35 $DOOD per 1 Space Mile

Total Supply = 10b

100m FDV = .01c

500m FDV = .05c

1b FDV = .10c

185k $DOOD = $1850 per every $100m FDV

Doodles in Space got 15 Space miles per day

Doods in space earned 525 $DOOD per day for base and more for rares

5

5

38

6,619

Oscail retweeted

4 May 2025

🫶 - Après #RCSAPSG, les supporters parisiens ont partagé un magnifique moment avec Enzo, jeune supporter du Racing en situation de handicap, en chantant à son honneur. 🔥💙

Quel beau geste, c'est ça aussi le football. 😍

x.com/parisien_x/status/1918…

(@parisien_x)

#RCSA #RCSLIVE #LIVERCS

5

24

235

12,414

Oscail retweeted

3 May 2025

By popular request below this post, floor price and day 1 airdrop value per NFT:

$PENGU (Pudgy Penguins): $113k USD floor price, $68k USD airdrop.

$APE (BAYC): $225k USD floor price, $88k USD airdrop.

$ANIME (Azuki): $38k USD floor price, $18k USD airdrop.

For Doodles:

- 30% of $DOOD supply to Doodles community.

- Dropping on Solana.

- Roughly 20k eligible assets (10k Genesis Doodles).

- Floor price currently 3.5 ETH ($6.5k USD).

Can someone do the math for me

3 May 2025

Looks like Doodles is dropping $DOOD soon.

Here are the top market cap tokens that have a connection to NFT projects today.

Where would a Doodles token rank?

159

18

310

68,134

Oscail retweeted

3 May 2025

Looks like Doodles is dropping $DOOD soon.

Here are the top market cap tokens that have a connection to NFT projects today.

Where would a Doodles token rank?

299

60

862

168,490

Oscail retweeted

25 Apr 2025

Liste (incomplète) des taxes & impôts en vigueur en France:

1 Impôt sur le revenu (IR)

2 Impôts fonciers

3 Impôt sur les sociétés (IS)

4 Taxe foncière sur les propriétés bâties (TFPB)

5 Taxe foncière sur les propriétés non bâties (TFPNB)

6 Taxe d’habitation (TH)

7 Cotisation foncière des entreprises (CFE)

8 Cotisation sur la valeur ajoutée des entreprises (CVAE)

9 Contribution sur les revenus locatifs (CRL)

10 Taxe sur les surfaces commerciales (TASCOM)

11 Taxe spéciale d’équipement (désormais remplacée par la taxe d’aménagement)

12 Taxe additionnelle à la TFPNB

13 Taxe sur l’enlèvement des ordures ménagères (TEOM)

14 Taxe destinée au financement des conseils d’architecture, d’urbanisme et de l’environnement (CAUE)

15 Redevance départementale sur l’aménagement des espaces naturels et sensibles (TDENS)

16 Taxe de balayage

17 Taxe locale sur la publicité extérieure (TLPE)

18 Impositions perçues au profit des communautés urbaines

19 Contribution additionnelle de solidarité pour l’autonomie

20 Prélèvement sur les bénéfices tirés de la construction immobilière

21 Taxe hydraulique au profit des voies navigables de France

22 Taxe intérieure sur les produits pétroliers (TIPP)

23 Contribution additionnelle à l’impôt sur les sociétés

24 Taxe sur la consommation de charbon

25 Taxes générales sur les activités polluantes (TGAP)

26 CRDS (Contribution pour le remboursement de la dette sociale)

27 CSG (Contribution sociale généralisée)

28 Taxe forfaitaire sur les métaux précieux

29 Contribution à l’AGS (Association pour la gestion du régime de garantie des créances des salariés)

30 Redevances pour droit de construire EPAD (Établissement public d’aménagement et de développement)

31 Droit sur les cessions de fonds de commerce et opérations assimilées

32 Droits sur les ventes d’immeubles

33 Droit sur les cessions de droits sociaux

34 Droits de succession et de donation

35 Prélèvement non libératoire forfaitaire sur les dividendes et distributions assimilées

36 Droit du permis de chasse

37 Droit de validation du permis de chasse

38 Taxe sur la musique (SACEM – SPRE)

39 Taxe sur les plus-values immobilières autres que terrains à bâtir

40 Impôt sur les plus-values immobilières

41 Cotisation additionnelle versée par les organismes HLM et les SEM

42 Cotisation versée par les organismes HLM et les SEM

43 Redevances perçues à l’occasion de l’introduction des familles étrangères en France

44 Taxe sur les spectacles perçue au profit de l’Association pour le soutien des théâtres privés

45 Taxe sur les transactions financières

46 Taxe annuelle sur les produits cosmétiques

47 Taxe additionnelle à la taxe sur les installations nucléaires de base dite « de stockage »

48 Surtaxe sur les eaux minérales

49 Taxe communale additionnelle à certains droits d’enregistrement

50 Redevances proportionnelles sur l’énergie hydraulique

51 Taxe communale sur les remontées mécaniques

52 Taxe communale sur la consommation finale d’électricité

53 Redevance d’enlèvement d’ordures ménagères (REOM)

54 Taxe sur les cartes grises

55 Redevances communale et départementale des mines

56 Imposition forfaitaire annuelle sur les pylônes

57 Taxes de trottoir et de pavage

58 Prélèvement progressif sur le produit des jeux dans les casinos au profit des communes

59 Taxe sur les activités commerciales non salariées à durée saisonnière

60 Taxe forfaitaire sur la cession à titre onéreux des terrains nus qui ont été rendus constructibles du fait de leur classement

61 Taxes sur les friches commerciales

62 Taxe sur le ski de fond

63 Taxe sur les éoliennes maritimes

64 Taxe sur les déchets réceptionnés dans une installation de stockages ou un incinérateur de déchets ménagers

65 Taxe pour non-raccordement à l’égout

66 Taxes dans le domaine funéraire

67 Taxe pour obstacle sur les cours d’eau, taxe pour stockage d’eau en période d’étiage et taxe pour la protection des milieux aquatiques, redevances pour pollution diffuses

68 Redevances pour pollution de l’eau et pour modernisation des réseaux de collecte

69 Taxe départementale des espaces naturels sensibles

70 Taxe sur les nuisances sonores aériennes

71 Taxe spéciale sur la publicité télévisée

72 Octroi de mer

73 TGAP (taxe générale sur les activités polluantes) lubrifiants, huiles et préparations lubrifiantes

74 TGAP lessives

75 TGAP matériaux d’extraction

76 TGAP imprimés

77 TGAP installations classées

78 TGAP déchets

79 TGAP émissions polluantes

80 Redevances spéciales d’enlèvement des déchets non ménagers

81 Taxe sur les produits, déchets et résidus d’hydrocarbures

82 Taxe sur la publicité foncière

83 Taxe sur la valeur vénale des biens immobiliers des entités juridiques

84 Cotisation spéciale sur les boissons alcoolisées

85 Droit de circulation sur les vins, cidres, poirés et hydromels

86 Droit de consommation sur les produits intermédiaires

87 Droits de consommation sur les alcools

88 Droit sur les bières et les boissons non alcoolisées

89 Taxe sur les prémix

90 Prélèvement de 2 % sur les revenus du patrimoine et les produits de placement et contribution additionnelle

91 Contribution sociale de solidarité des sociétés

92 Contribution due par les laboratoires et les grossistes répartiteurs sur les ventes en gros aux officines pharmaceutiques

93 Contribution à la charge des laboratoires pharmaceutiques non conventionnés avec le comité économique des produits de santé

94 Contribution due par les laboratoires sur leurs dépenses de publicité

95 Prélèvement sur les ressources de différents régimes de prestations familiales

96 Redevance due par les titulaires de titres d’exploitation de mines d’hydrocarbures liquides ou gazeux

97 Droits de plaidoirie

98 Contribution due par les entreprises exploitant des médicaments bénéficiant d’une AMM (autorisation de mise sur le marché)

99 Contribution due par les entreprises fabriquant ou exploitant des dispositifs médicaux sur leurs dépenses de publicité

100 Participation des employeurs occupant 10 salariés ou plus au développement de la formation professionnelle continue

101 Participation des employeurs occupant moins de 10 salariés au développement de la formation professionnelle continue

102 Participation des employeurs occupant 10 salariés ou plus au financement du congé individuel de formation des salariés (0,2 % des rémunérations)

103 Taxe de séjour

104 Financement des congés individuels de formation des salariés sous contrats à durée déterminée CIF-CDD (1 % des salaires versés, ou moins en cas d’accord de branche)

105 Participation au financement de la formation des professions non salariées (à l’exception des artisans et des exploitants agricoles) correspondant à 0,15 % du montant annuel du plafond de la Sécurité sociale

106 Taxe d’apprentissage – versements aux centres de formation d’apprentis et aux établissements publics ou privés d’enseignement technologique et professionnel

107 Taxe départementale sur les remontées mécaniques

108 Taxe d’apprentissage – versements au titre de la péréquation

109 Contribution au développement de l’apprentissage

110 Taxe d’apprentissage

111 Contribution pour le financement des contrats et périodes de professionnalisation et du droit individuel à la formation à 0,15 % et 0,5 %

112 Taxe destinée à financer le développement des actions de formation professionnelle dans les transports routiers

113 Taxe pour le développement de la formation professionnelle dans les métiers de la réparation de l’automobile, du cycle et du motocycle

114 Taxe additionnelle à la taxe foncière sur les propriétés non bâties, pour frais de chambres d’agriculture

115 Taxe spécifique pour la Chambre nationale de la batellerie artisanale

116 Taxe pour frais de chambres des métiers et de l’artisanat

117 Taxe pour frais de chambres de commerce et d’industrie

118 Taxe spéciale d’équipement

119 Participation des employeurs à l’effort de construction (1 % logement)

120 Cotisation des employeurs (FNAL, Fonds national d’aide au logement)

121 Taxe annuelle sur les logements vacants

122 Versement de transport dû par les entreprises de plus de 9 salariés implantées en province

123 Taxe sur les titulaires d’ouvrages de prise d’eau, rejet d’eau ou autres ouvrages hydrauliques destinés à prélever ou à évacuer des volumes d’eau

124 Taxe d’aéroport

125 Contributions additionnelles aux primes ou cotisations afférentes à certaines conventions d’assurance

126 Taxes de protection des obtentions végétales

127 Taxe d’abattage (remplacée par une majoration de la CVO des éleveurs)

128 Taxe sur les céréales

129 Taxe au profit de France Agri Mer (anciennement affectée à l’Ofimer)

130 Redevances perçues à l’occasion des procédures et formalités en matière de propriété industrielle ainsi que de registre du commerce et des sociétés, établies par divers textes

131 Majoration de 10 % du montant maximum du droit fixe de la taxe pour frais de chambres de métiers

132 Contribution annuelle des distributeurs d’énergie électrique en basse tension

133 Taxe pour le développement des industries de l’ameublement ainsi que des industries du bois

134 Taxe pour le développement des industries du cuir, de la maroquinerie, de la ganterie et de la chaussure

135 Taxe pour le développement des industries de l’horlogerie, bijouterie, joaillerie, orfèvrerie et arts de la table

136 Taxe pour le développement des industries de la mécanique et de la construction métallique, des matériels et consommables de soudage et produits du décolletage, de construction métallique et des matériels aérauliques et thermiques

137 Taxe pour le développement des industries des matériaux de construction regroupant les industries du béton, de la terre cuite et des roches ornementales et de construction

138 Taxe pour le développement de l’industrie de la conservation des produits agricoles

139 Taxe pour le comité professionnel des stocks stratégiques pétroliers

140 Droit annuel de francisation et de navigation en Corse ; droit de passeport en Corse

141 Redevance due par les employeurs de main-d’œuvre étrangère permanente et saisonnière

142 Taxe applicable lors du Renouvellement des autorisations de travail aux travailleurs étrangers

143 Droits gradués des greffiers des tribunaux de commerce (inscription des privilèges et sûretés)

144 Contribution spéciale versée par les employeurs des étrangers sans autorisation de travail

145 Taxe perçue à l’occasion de la délivrance du premier titre de séjour

146 Taxes sur les primes d’assurance

147 Contribution au fonds national de gestion des risques en agriculture

148 TVA brute sur les produits pharmaceutiques (commerce de gros)

149 TVA brute sur les tabacs

150 Contribution additionnelle à la contribution sociale de solidarité des sociétés

151 Droits de consommation sur les tabacs (cigares)

152 Taxe annuelle sur les locaux à usage de bureaux, les locaux commerciaux, les locaux de stockage et les surfaces de stationnement annexées à ces catégories de locaux perçue dans la région Île-de-France

153 Taxe sur les salaires

154 Taxes sur les nuisances sonores aéroportuaires

155 Taxes sur les primes d’assurance automobile

156 Contribution de solidarité sur les billets d’avion

157 Taxe affectée au Centre technique interprofessionnel des fruits et légumes

158 Taxe perçue lors de la mise sur le marché de médicaments vétérinaires, ainsi qu’une taxe annuelle pour certaines autorisations ou enregistrements

159 Taxe pour l’évaluation et le contrôle de la mise sur le marché des produits phytopharmaceutiques et à leurs adjuvants mentionnés à l’article L. 253-1 du code rural et de la pêche maritime et aux matières fertilisantes et supports de culture

160 Taxe applicable aux demandes de validation d’une attestation d’accueil

161 Versement de transport dû par les entreprises de plus de 9 salariés implantées en Île-de-France

162 Contribution sociale sur les bénéfices

163 Contribution pour frais de contrôle

164 Droits de timbre sur les passeports sécurisés

165 Taxe spéciale sur les huiles végétales, fluides ou concrètes, destinées à l’alimentation humaine

166 Cotisations (normale et supplémentaire) des entreprises cinématographiques

167 Taxe sur les spectacles

168 Taxe sur les spectacles de variétés

169 Taxe sur l’édition des ouvrages de librairie

170 Taxe sur les appareils de reproduction ou d’impression

171 Redevance d’archéologie préventive

172 Taxe additionnelle aux droits d’enregistrement et à la taxe de publicité foncière perçus au profit des départements

173 Redevances pour pollution de l’eau, modernisation des réseaux de collecte, pollutions diffuses, prélèvement sur la ressource en eau, stockage d’eau en période d’étiage, obstacle sur les cours d’eau et protection du milieu aquatique

174 Taxe sur les passagers maritimes embarqués à destination d’espaces naturels protégés

175 Droit de francisation et de navigation

176 Taxe sur les boues d’épuration urbaines ou industrielles

177 Redevances biocides

178 Taxe sur les voitures particulières les plus polluantes

179 Taxe intérieure sur les consommations de gaz naturel

180 Taxe intérieure de consommation sur les houilles, lignites et cokes

181 Octroi de mer

182 Contribution sur la cession à un service de télévision des droits de diffusion

de manifestations ou de compétitions sportives

183 Taxe due par les concessionnaires d’autoroutes

184 Droit de sécurité

185 Cotisation pêche et milieux aquatiques

186 Redevances cynégétiques

187 Prélèvement sur le produit des primes ou cotisations additionnelles relatives à la garantie contre le risque de catastrophes naturelles

188 Taxe sur les installations nucléaires de base

189 Contribution perçue au profit de l’Institut national de prévention et d’éducation pour la santé (INPES)

190 Taxe sur les résidences secondaires

191 Taxe spéciale d’équipement pour la région Île-de-France

192 Taxe additionnelle à la taxe sur les installations nucléaires de base – Recherche

193 Taxe additionnelle à la taxe sur les installations nucléaires de base – Accompagnement

194 Taxe additionnelle à la taxe sur les installations nucléaires de base – Diffusion technologique

195 Produits des jeux exploités par la Française des Jeux

196 Taxe annuelle d’habitation sur les résidences mobiles terrestres

197 Droit de licence sur la rémunération des débitants de tabacs

198 Contribution sociale sur les bénéfices

199 TVA brute collectée sur les producteurs de boissons alcoolisées

200 Taxe sur les appareils automatiques

201 Droit sur les produits bénéficiant d’une appellation d’origine ou d’une indication géographique protégée

202 Taxe annuelle sur les médicaments et les produits bénéficiaires d’une autorisation de mise sur le marché

203 Taxe annuelle relative aux dispositifs médicaux mis sur le marché français

204 Droit progressif sur les demandes d’autorisation de mise sur le marché de médicaments

205 Taxe annuelle due par tout laboratoire public ou privé d’analyses de biologie médicale (CNQ)

206 Taxe sur les demandes d’autorisation de recherche biomédicale (taxe essais cliniques)

207 Taxe additionnelle à la taxe sur les demandes d’autorisation de recherche biomédicale

208 Taxe sur les demandes de visa ou de renouvèlement de visa de publicité et sur les dépôts de publicité pharmaceutique

209 Droit sur les inspections menées en vue de la délivrance du certificat de conformité mentionné à l’article L. 5138-4 du code de la santé publique

210 Contribution forfaitaire due par les employeurs de main-d’œuvre permanente

211 Droits fixes des greffiers des tribunaux de commerce

212 Contribution de solidarité en faveur des travailleurs privés d’emploi

213 Taxe de Renouvellement (et fourniture de duplicatas) du titre de séjour

214 Taxe applicable aux documents de circulation pour étrangers mineurs

215 Taxe due par les employeurs de main-d’œuvre étrangère permanente

216 Taxe due par les employeurs de main-d’œuvre étrangère temporaire

217 Taxe due par les employeurs de main-d’œuvre étrangère saisonnière

218 Taxe sur le prix des entrées aux séances organisées dans les établissements de spectacles cinématographiques

219 Taxe sur les services de télévision

220 Taxe sur les ventes et les locations de vidéogrammes destinés à l’usage privé du public (taxe vidéo et VOD)

221 Taxe et prélèvements spéciaux au titre des films pornographiques ou d’incitation à la violence

222 Taxe sur les contributions patronales au financement de la prévoyance complémentaire

223 Contribution des organismes de protection sociale complémentaire à la couverture universelle complémentaire du risque maladie

224 Contribution solidarité autonomie

225 Contribution sur les avantages de préretraite d’entreprise

226 Contribution sur les indemnités de mise à la retraite

227 Contributions patronales et salariales sur les attributions d’options (stock-options) de souscription ou d’achat des actions et sur les attributions gratuites

228 Taxe portant sur les quantités de farines, semoules et gruaux de blé tendre livrées ou mises en œuvre en vue de la consommation humaine

229 Contribution annuelle au Fonds de développement pour l’insertion professionnelle des handicapés (FIPH)

230 Contribution des employeurs publics au Fonds pour l’insertion des personnes handicapées dans la fonction publique (FIPHFP)

231 Contributions additionnelles de 1,1 % au prélèvement de 2 % sur les revenus du patrimoine et les produits de placements

232 Contribution sur les régimes de retraite conditionnant la constitution de droits à prestations à l’achèvement de la carrière du bénéficiaire dans l’entreprise

233 Taxe d’équipement

234 Droits de consommation sur les tabacs (autre tabacs à fumer)

235 Taxe sur les véhicules de société

236 Taxe pour frais de chambre de métiers et de l’artisanat – chambre de métiers de la Moselle

237 Taxe pour frais de chambre de métiers et de l’artisanat – chambre de métiers d’Alsace

238 Taxe pour la gestion des certificats d’immatriculation des véhicules

239 Droits de consommation sur les tabacs (cigarettes)

240 Taxe additionnelle à la taxe annuelle sur les médicaments et les produits bénéficiaires d’une autorisation de mise sur le marché (AMM)

241 Droit progressif sur l’enregistrement des produits homéopathiques

242 Taxe annuelle relative aux dispositifs médicaux et sur les dispositifs médicaux de diagnostic « in vitro » mis sur le marché français

243 Enregistrement des médicaments traditionnels à base de plantes

244 Contribution visée au II de l’article 8 de l’ordonnance no 2003-1213 du 18 décembre 2003

245 Majoration de la taxe de séjour pour les logements haut de gamme

246 Taxe de voirie

247 Taxe sur les ventes et locations de vidéogrammes destinés à l’usage privé du public (TCA)

248 Péréquation entre organismes de logement social

249 Contribution sur les mises jouées sur les paris sportifs en ligne de la Française des jeux et des nouveaux opérateurs agréés

250 Redevance destinée à financer les missions de service public confiées aux sociétés de courses

251 Prélèvement affecté au Centre des monuments nationaux

252 Taxe sur les jeux en ligne

253 Contribution tarifaire d’acheminement

254 Droit dû par les entreprises ferroviaires pour l’autorité de régulation des activités ferroviaires

255 Imposition forfaitaire sur le matériel roulant circulant sur le réseau de transport ferroviaire et guidé géré par la RATP

256 Taxe forfaitaire sur le produit de la valorisation des terrains nus et immeubles bâtis résultant de la réalisation d’infrastructures de transport collectif en site propre ou d’infrastructures ferroviaires en Île-de-France

257 Taxe forfaitaire sur le produit de la valorisation des terrains nus et immeubles bâtis résultant de la réalisation d’infrastructures de transport collectif en site propre ou d’infrastructures ferroviaires hors Île-de-France

258 Contribution additionnelle aux prélèvements sociaux mentionnés aux articles L. 245-14 et L. 245-15 du code de la sécurité sociale

259 Contribution de 0,1 % assise sur les rémunérations retenues pour l’assiette de la taxe d’apprentissage

260 Redevance sanitaire d’abattage

261 Taxe sur les voitures particulières les plus polluantes

262 Redevances (pollution et prélèvements) au profit des agences de l’eau

263 Prélèvements sur les jeux d’argent inscrits aux art. L. 137-19 à L. 37-22 du code de la sécurité sociale

264 Versement de transport dû par les entreprises de plus de 9 salariés implantées en province

265 Redevance sanitaire de mise sur le marché de produits de pêche et de l’aquaculture implantées en Île-de-France

266 Redevance sanitaire de transformation de produits de pêche et de l’aquaculture

699

4,784

9,310

995,369