Building AI Zero to One. Ex @AISavvy, Co-founder @LookAllure, @Snappet, research staff @Stanford, CS PhD @USC.

Joined May 2009

- Tweets 72,734

- Following 1,440

- Followers 4,814

- Likes 89,485

1,948 Photos and videos

Pinned Tweet

Jan 25

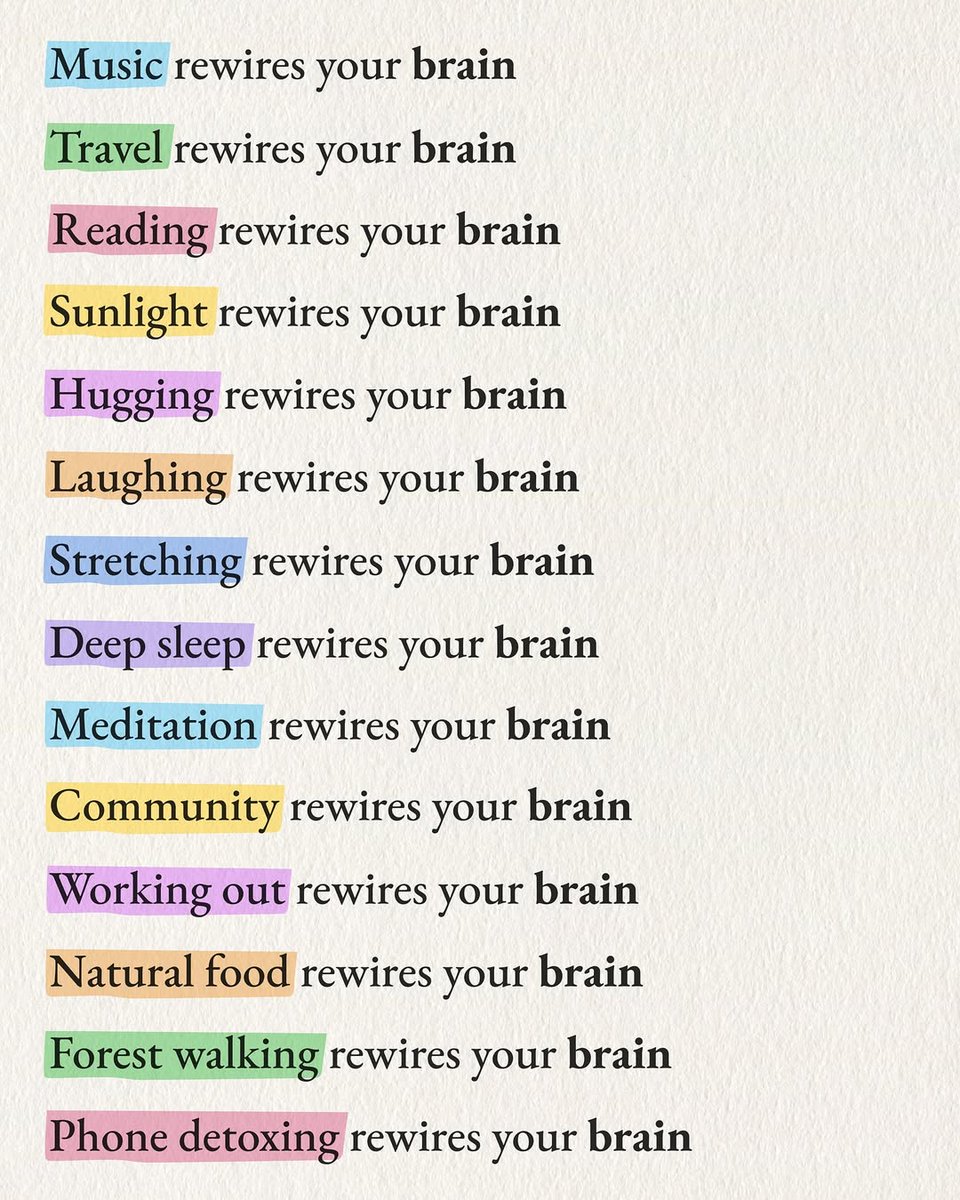

우리 뇌를 재구성하는 것들: 🙏

음악. 여행. 읽기. 햇볕. 포옹. 웃음. 스트레칭. 깊은 잠. 명상. 커뮤니티. 운동. 자연산 음식. 숲속 걷기. 셀폰 디톡스.

솔직히 음악이 가장 먼저 나와 좀 놀랬다. 다 건강한 것들이란 말이겠지?

Jan 25

45

40

166

17,255

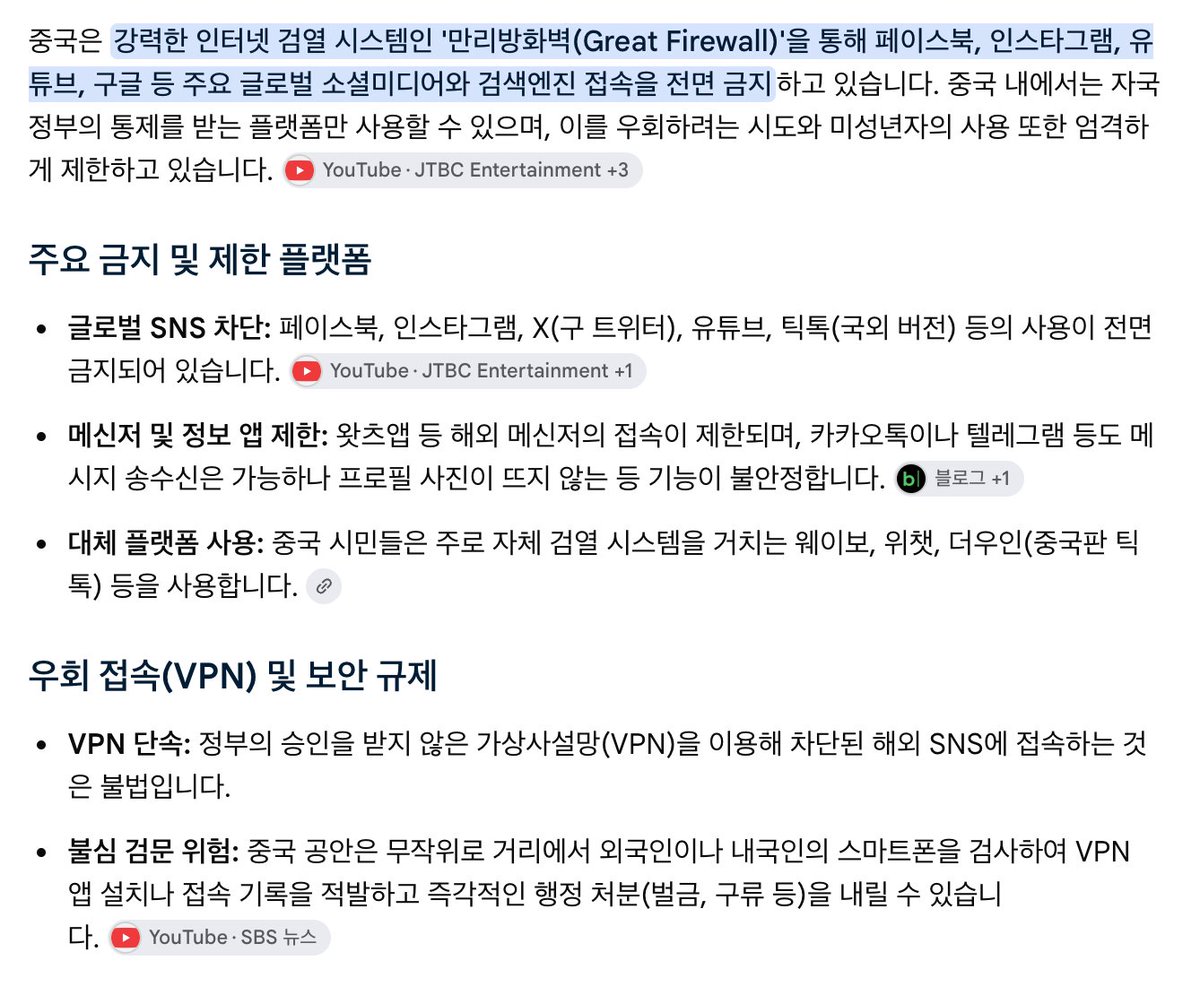

지금 한국인들이 중국을 비판하는 이유는, 중국이 한국을 거의 삼켰기 때문에 한국의 국가 존립이 위기에 처해 있기 때문이지, 중국인 개개인이 다 나쁘다 이런 것과는 다른 얘기 입니다. 한국의 지도층은 그런 중국 자본에 개가 된지 오래이고.

개념을 섞거나, 착각하지 맙시다.

문제를 여전히 모르는건지, 모르는척 하는건지 모르겠네요. 아니면 무조건 좋은게 좋다 이런 처세이거나?

그런 논리라면, 히틀러 당시의 독일인도 다 나쁘지 않았고, 북한사람들도 다 나쁘지 않아요. 일제시대 때도 일본사람들이 다 나쁘지 않았어요. 대부분이 윗대가리들이 나쁘지, 보통 사람들은 어느시대 어느 나라 어디나 사람 사는데는 다 비슷한 면이 있지요.

한국사람이 유독 중국인 욕많이하는데

난 친미지만 중국사람 그렇게 욕안함

내가 실제로 만나본 중국인이나 내 친구들

중국사람들보면 의리있고 존나 좋은사람많다

호주에있을때 다른한국친구가 집이 망해서

학비때문에 귀국결정할때도 중국인친구가

학비도 다 내주더라

물론 케바케지만

난 개인적으로 내 주변 중국친구들은 친하고

사이좋음 의리도 좋고 해외나오는 중국애들은

기본적으로 한국인보단 잘산다 평균값이

매너도있고 물론 케바케지만 내 경험은 그럼

2

3

166

당시 광주에 갔다던, 본인이 바로 그 연고대생이라고 나서는 사람들이 아무도 없는 것도 안비밀.

의문의 젊은이들은 어디서 온 사람들 일까요?😂

Jun 15

5월 22일 광주시민궐기 대회에 "광주를 도우러 온 서울 지역 대학생들"이라며 뜨거운 환호 속에 등장했던 의문의 젊은이 500명.

이들은 전남 일대 무기고 확보와 무기 운반, 주요 거점 통제 등 조직적인 군사 활동을 수행한 후, 24~25일 사이 광주에서 흔적도 없이 사라졌다고 한다.

민간인 사망자: 166명

현재 5·18 유공자 등록 인원 약 4,474명

1

2

42

구독료 받는 사람들 중에서 누구를 신뢰할 수 있는지, 이런 것도 X 투표로 결과를 한번쯤 보고 싶음. 호불호도 많이 나뉠것 같음.

X 시작한지 약 두달정도가 되었습니다.

주제넘지만,

제가보고 느낀 X 생태계를 꾸밈없이 얘기해 보려합니다.

우선 만원이 넘어가는 구독료를 받는 분 들 중에

진짜 인 사람들은 정말 몇 명 없는 것 같습니다.

심각합니다.

사람을 보는 눈들을 키울 필요가 있다고 생각합니다.

(개인적인 생각이며 누구인지 밝힐 생각은 전혀 없습니다.)

전부 사짜인느낌이에요.

이런 글을 왜 돈을 이정도를 내고 볼까? 입니다. 그냥 개인적인 사견일뿐 오해하지마시길,

또 반대로 이 돈을 받고 이정도 퀄리티를 낸다고? 의 사람들도 있습니다. 누구인지 밝힐생각은 없습니다.

(4~5명 있어요) 대단하십니다.. 이분들은 존경해요 제가

하고싶은 말은, 여러분이 눈 을 좀 키우셔야 할 것같아요.

항상 말씀드리지만, 저조차도 믿지마시길

누가 뭐 픽했네? 바로 풀매수 이거진짜 ㅂ신입니다.

없길 바라겠습니다.. 여러분 진짜 돈좀 잃지맙시다.. 진짜로

마음아파요 어디가서 뭘물렸녜 뭘 잘못샀네

그리고 투본선 입니다. 잃던 벌던 모두 본인 책임 입니다.

3

67

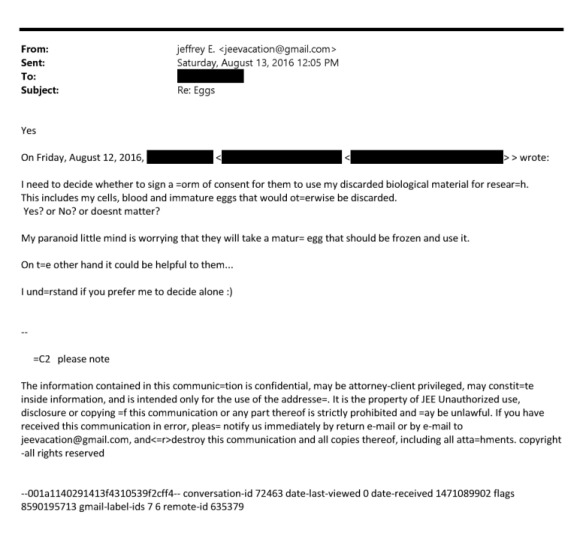

오랫만에 우연히 보는 앱스타인 이메일. 아마 인구감소에 관심이 있었던듯.

"이메일 제목: "난자(Eggs)."

이 이메일은 유전학, 생식 능력, 그리고 출생 통제에 대한 엡스타인의 집착을 보여주는 또 하나의 사례입니다. 이러한 집착은 이미 널리 알려진 사실입니다."

Feb 18

🚨Subject line: "Eggs."

This email is another window into Epstein's well-documented obsession with genetics, fertility, and controlling reproduction.

File number: EFTA02453157

1

30

스마트폰이 대중화 되기 시작한 2010년 쯤부터, 한국은 우마오당에 먹힌지 오래.

네이버등 인터넷 트래픽의 98%~99%가, 중국으로부터 들어왔음.

주류언론도 그렇고, 한국의 여론은 중국이 만든 여론.

1

20

SunHee Yoon retweeted

장재언 박사입니다.

우리가 왜 올림픽공원 핸드볼 체육관으로 가야 하는가?

현재 이곳 모든 출입구를 2030이 막고 있습니다.

이곳에는 송파구 주민들이 투표한 380 투표함이 있기 때문입니다. 즉 구의원, 시의원, 구청장, 교육감, 시장 실물 투표지 입니다.

이것을 OPEN 하여 모든 분들이 볼때 수개표 숫자와 선관위 발표 자료가 일치 할까요?

내 생각으로는 NEVER 입니다. 특히 오세훈 시장 결과는 엄청나게 다를 것입니다.

숫자가 틀리면 이재명은 내려와야 하는 화약고 입니다.

또 하나 만일 오세훈에 대해 2명만 있는 투표지가 발견 된다면 또 이재명 정권 끝입니다.

잘 지켜야 하는 이유 입니다.

가자! 올림픽공원으로...

공유부탁드립니다. 🇰🇷🤝🇺🇸

29

928

2,103

30,377

SunHee Yoon retweeted

17h

요즘 X에서 구독 관련 이슈가 도는 걸 보면서 예전 생각이 남.

이번 이슈는 내가 잘 알지도 못하고, 사실 이야기하고 싶은 건 내 지인 이야기임.

한때 네이버 재테크판에서 꽤 유명했던 핀플루언서 한 분이 있었는데, 피해자 이야기가 워낙 많이 나왔음. 내 지인도 그 텔레그램 방 구독자였고, 계좌가 -60%까지 갔던 걸로 기억함. 시드도 꽤 컸던 터라 타격이 상당했음.

그때는 추천 종목들 보면 답이 없어 보였고, 피해 사례도 계속 나오길래 진짜 "저분 큰일 나겠는데?" 싶었음.

근데 시간이 지나고 보니 연애 강사도 하고, 부동산 강의도 하고, 분야를 바꿔가며 또 잘 벌고 잘 살더라. 순자산이 70억이라는 이야기도 들었음.

추천했던 종목들 면면을 보면 지금도 회복 못 한 주식들이 수두룩한데 말임.이런 걸 보면 리딩방이든 유사 투자판이든 결국 무너져도 운영자는 다른 아이템으로 피벗하는 경우가 생각보다 많음.

반면 그 시절 그 말을 믿고 따라갔던 사람들 계좌에는 손실만 남는 경우가 많고.

그래서 늘 느끼는 건,

결국 ㅈ되는 건 운영자도 아니고 시스템도 아니고, 대부분 내 계좌라는 거임.

남의 말을 따라 투자했다가 ㅈ되면, 결국 책임져주는 사람은 아무도 없음. 내 계좌만 ㅈ됨.

8

9

81

5,008

SunHee Yoon retweeted

8h

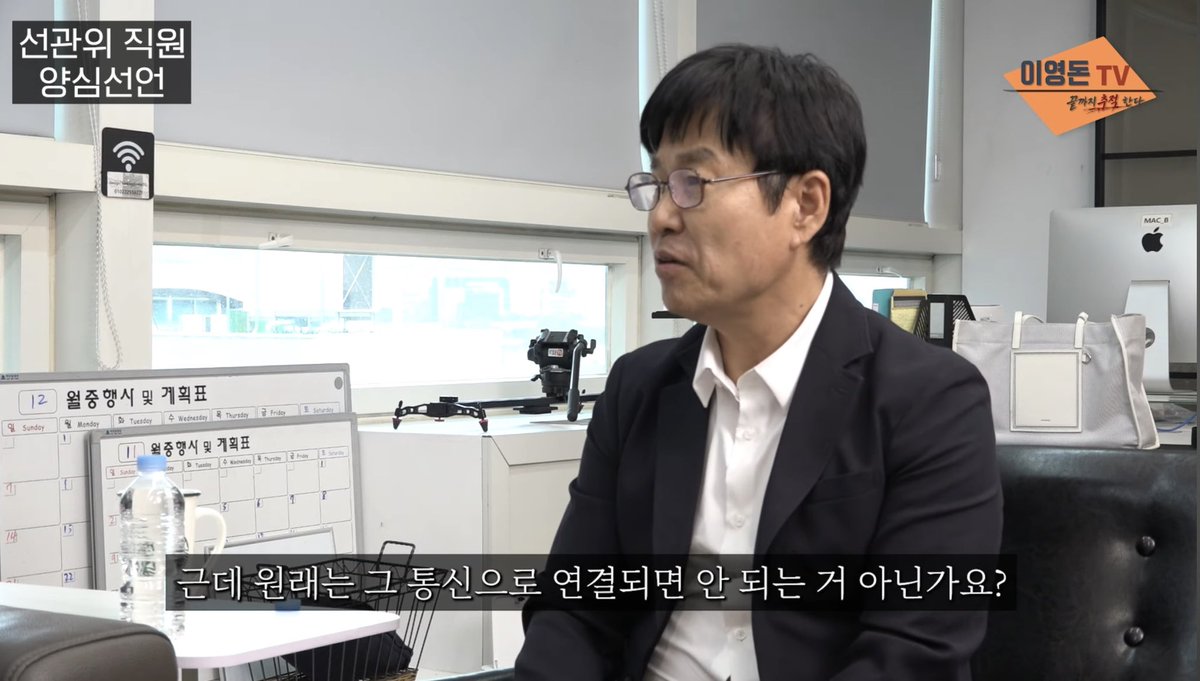

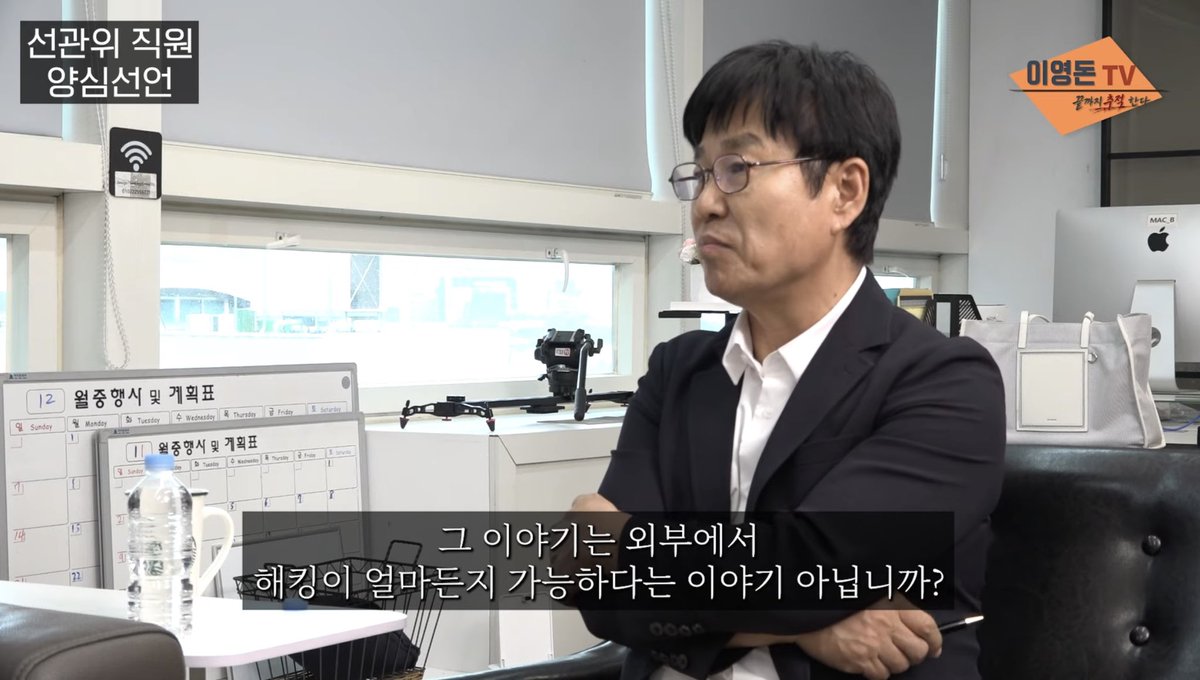

선관위 현 직원 양심선언했네

사전선거 망분리 개구라였음ㅋㅋㅋㅋ

부정선거 확정!!!

7

369

880

11,739

SunHee Yoon retweeted

SNS계정을 삭제 ㄷㄷ

누구 기준의 공공질서인지요?

20

160

367

7,964

SunHee Yoon retweeted

수익률 50배 만드는 미국 ETF 투자법.feat 라오어

무한매수법으로 유명한 '라오어'님의 유튜브 강의(싱글파이어)가 있어서 보고 왔음. 뭐, 하락장때 큰 비난을 받았지만 어쨌든 수익률로 증명하신 분이기도 하지.

자녀 증여에 대한 너무나 좋은 내용 있어서 내용 정리해봄.

"레버리지 ETF는 장기 투자하면 무조건 녹는다."

투자 조금 해본 사람이라면 한 번쯤 들어봤을 말임.

특히 TQQQ, SOXL, QLD 같은 레버리지 ETF는 장기 보유하면 안 되고, 단기 트레이딩용으로만 써야 한다는 인식이 강함.

근데 라오어는 정반대 이야기를 함.

오히려 제대로 된 지수를 기반으로 한 레버리지 ETF는 장기 투자할수록 유리할 수 있다는 것.

핵심은 자녀에게 2천만 원을 증여하고, 나스닥 100 2배 레버리지 ETF인 QLD를 사준 뒤 20년 이상 건드리지 않는 전략임.

라오어가 실제로 첫째 딸에게 했던 방식도 이와 비슷함.

처음부터 ETF를 산 건 아니었음.

2017년, 딸이 생후 6개월쯤 되었을 때 은행에서 월 50만 원씩 넣으면 1억 원을 만들 수 있다는 아이 적금을 보고 가입했다고 함.

당시에는 증여나 투자에 대한 개념이 크지 않았고, 그냥 장기간 적금하면 자녀에게 1억을 만들어줄 수 있다는 생각으로 시작한 것.

그렇게 35개월 동안 매달 50만 원씩 넣었고, 원금은 약 1,750만 원이 쌓임.

그런데 이후 미국 주식과 레버리지 ETF를 공부하면서 생각이 바뀜.

"이 돈을 적금에 묶어두는 게 맞나?"

결국 적금을 해지하고 원금 1,750만 원으로 QLD를 매수함.

당시 기준으로 고점이라고 생각해서 한 번에 사지 않고 한 달 정도 분할 매수했다고 함.

그리고 중요한 건 그 뒤임.

사고 나서 계속 들여다본 게 아니라, 사실상 잊어버림.

계좌 비밀번호를 일부러 여러 번 틀려 접속을 어렵게 만들었다고 할 정도로, 매매하지 않고 장기 보유하는 데 초점을 맞춘 것.

그 결과 2026년 기준, 1,750만 원은 1억 원을 넘어섰다고 함.

6년 만에 약 6배.

만약 그 돈을 계속 적금으로 넣었다면 어떻게 됐을까?

1. 월 50만 원씩 107개월을 납입했다면 원금은 약 5,350만 원, 이자를 포함해도 약 6천만 원 수준.

2. 반면 QLD는 원금 1,750만 원으로 1억 원 이상.

투입 원금은 3분의 1 수준인데 결과는 훨씬 컸던 셈임.

물론 여기까지만 보면 "그때 운 좋게 산 거 아니냐?"라고 볼 수 있음.

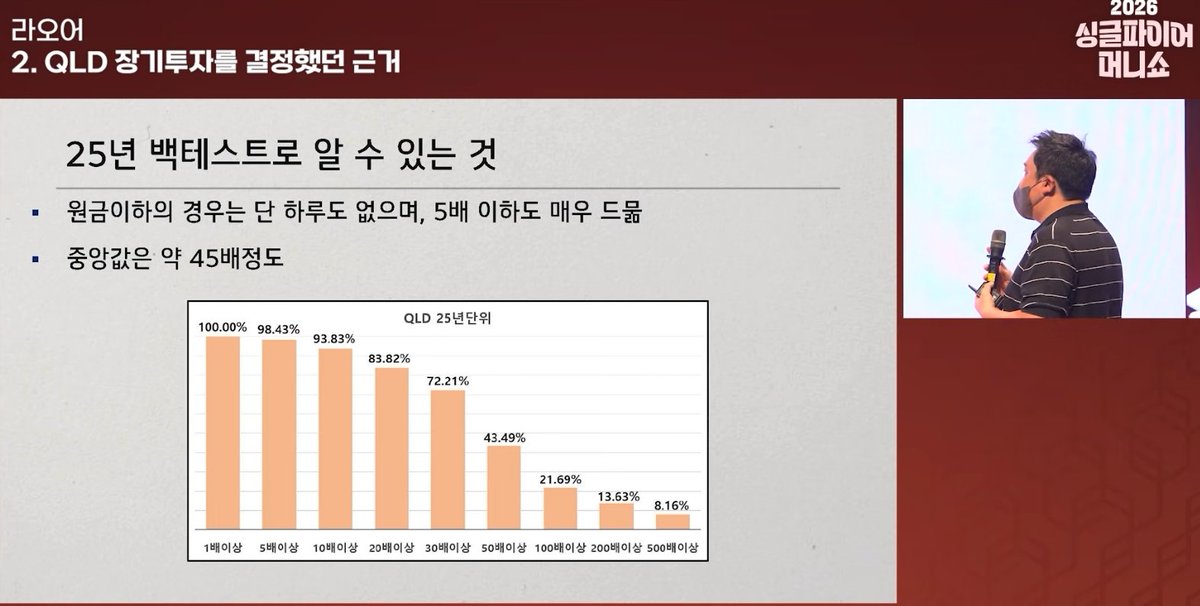

그래서 라오어가 강조하는 게 백테스트임.

나스닥 100을 기준으로 1970년대부터 2026년까지, 닷컴버블, 오일쇼크, 리먼 사태, 코로나 폭락 같은 위기를 전부 포함해 장기 수익률을 돌려봤다고 함.

그 결과 단기에서는 확실히 위험함.

10년 투자 기준으로는 원금 이하가 되는 구간도 있었고, 특히 닷컴버블 붕괴처럼 고점에 들어가서 최악의 시점에 끝나는 경우 손실이 발생할 수 있음.

하지만 기간을 20년, 25년으로 늘리면 결과가 달라짐.

20년 투자에서는 원금 손실 사례가 극히 적었고,

25년 투자에서는 원금 손실 사례가 없었다고 함.

더 놀라운 건 수익률 분포임.

25년 기준 중앙값 수익률이 약 45배.

즉 2천만 원을 넣고 25년을 버티면, 과거 데이터상 중간값만 가도 약 9억 원 수준이 된다는 이야기임.

일부 구간에서는 100배, 200배, 500배 이상도 나왔고, 특히 큰 폭락장이 시작점이었던 구간일수록 장기 수익률이 더 크게 튀는 경우도 있었다고 함.

이게 레버리지 ETF 장기 투자에서 가장 흥미로운 지점임.

대부분 사람들은 폭락장을 위험으로만 보는데, 장기 투자자에게는 오히려 다음 복리 구간의 출발점이 될 수도 있다는 것.

물론 여기서 착각하면 안 되는 게 있음.

이건 "레버리지 ETF는 무조건 안전하다"는 말이 아님.

TQQQ, SOXL, QLD 같은 상품은 하락장에서 -50%, -70%, 심하면 -80% 이상도 충분히 맞을 수 있음.

(실제로 2022년 하락장때, 못버티고 퇴학한 사람 많이 있음)

특히 3배 레버리지는 변동성이 훨씬 크고, 횡보장에서는 볼드래그 때문에 지수보다 더 괴로운 구간이 올 수 있음.

그래서 이 전략의 핵심은 종목보다 기간이고, 기간보다 더 중요한 건 계좌를 건드리지 않을 수 있는 정신력임.

라오어가 말한 것처럼, 어설프게 고점 저점 맞히려고 매매하는 순간 이 전략은 무너짐.

그냥 사고, 잊고, 20년 이상 버티는 게 핵심임.

자녀 증여 관점에서도 흥미로운 부분이 있음.

미성년 자녀에게는 10년마다 2천만 원까지 비과세 증여가 가능함. 그래서 자녀 명의 계좌를 만들고, 2천만 원을 증여 신고한 뒤 QLD 같은 ETF를 매수해두는 방식이 가능하다는 것.

증여 신고 이후 발생한 수익은 자녀의 수익이기 때문에, 장기적으로 자산이 크게 불어나도 최초 증여금에 대해서만 문제가 없으면 된다는 논리임.

다만 최근에는 레버리지 ETF 거래 규제도 생기고 있음.

레버리지 ETF를 매수하려면 교육 이수가 필요하고, 신규 계좌는 일정 예탁금 요건이 붙는 경우도 있음.

그래서 실제로 실행하려면 증권사별 조건, 레버리지 교육, 미성년 계좌 개설, 증여 신고까지 제대로 확인해야 함.

여기서 제일 인상 깊었던 건 투자 수익률보다도 부모의 관점이었음.

라오어는 자녀에게 계속 돈을 주는 게 좋은 부모는 아니라고 봄.

아이에게 결혼할 때까지 계속 증여하고, 부족할 때마다 채워주는 건 오히려 아이의 독립심을 망칠 수 있다는 것.

그래서 2천만 원을 증여하고 끝.

그 돈이 20년 뒤 10억이 되든, 50억이 되든, 부모가 해줄 경제적 지원은 거기까지라는 관점임.

워런 버핏의 말과도 비슷함.

"아이에게 무엇이든 할 수 있을 만큼의 돈은 주되, 아무것도 하지 않아도 될 만큼의 돈은 주지 말라."

결국 돈은 자유를 주지만, 너무 큰 돈은 삶의 동력을 빼앗을 수도 있음.

그래서 라오어가 고민하는 지점도 단순히 딸이 부자가 되는 게 아니라, 돈이 있어도 열정적으로 살 수 있는 사람이 되느냐였음.

가난은 분명 고통이지만, 결핍이 사람을 움직이게 만드는 힘이 되기도 하니까.

개인적으로 이 전략을 보면서 드는 생각은 이거임.

레버리지 ETF 장기 투자는 모두에게 맞는 전략은 아님.

중간에 계좌를 열어보고 -70%를 보는 순간 대부분은 못 버팀.

특히 빚투, 신용, 단기 자금으로 하면 그냥 자살행위에 가까움.

하지만 20년 이상 건드리지 않을 돈, 특히 자녀에게 증여하고 사실상 잊어버릴 돈이라면 이야기가 달라질 수 있음.

투자의 핵심은 결국 수익률이 아니라 시간이고,

시간을 견디게 만드는 건 확신보다 구조임.

비밀번호를 잊어버릴 정도로 계좌를 멀리하는 것.

어쩌면 그게 레버리지 ETF 장기 투자의 진짜 핵심일지도 모름.

정리하면 이 전략은 단순함.

1.자녀에게 2천만 원을 증여한다.

2.나스닥 100 기반 레버리지 ETF를 산다.

3.20년 이상 건드리지 않는다.

4.중간 폭락은 그냥 세금처럼 받아들인다.

5.그리고 아이에게는 돈보다 삶의 태도를 가르친다.

솔직히 아이에게 증여하기 위한 전략을 짜는건 진짜 무조건 중요하다고 봄. 복리의 힘을 최대한 누리도록 전략을 짜는게 중요할 듯. 굳이 레버리지가 아니여도 말이지.

유튜브 출처는 '싱글파이어', 이번 영상 정말 좋으니 풀영상도 추천드립니다.

7

44

190

13,668

SunHee Yoon retweeted

17h

월가놈들이 테슬라 팔고 스페이스x 사는 이유

스페이스X 예상매출

26 : $345억 (매출총이익 $180억 )

27 : $637억 (매출총이익 $350억 )

28 : $1,176억 (매출총이익 $670억 )

29 : $2,171억 (매출총이익 $1,260억 )

30 : $4,008억 (매출총이익 $2,405억 )

테슬라 예상매출

26 : $1,024억 (매출총이익 $195억 )

27 : $1,160억 (매출총이익 $233억 )

28 : $1,370억 (매출총이익 $286억 )

29 : $1,850억 (매출총이익 $419억 )

30 : $2,150억 (매출총이익 $558억 )

스페이스X의 예상매출은 골드만과, 모건스탠리 및

기타 몇곳의 추정치를 참고해서 내가 만들어봤고

테슬라는 그냥 월가놈들의 예상치임

왜 스페이스X로 몰려가는지 쉽게 알수 있네....

35

73

354

60,450

SunHee Yoon retweeted

Jun 15

정치관은 단순한 의견이 아니라 세계관입니다. 국가관, 역사관, 안보관, 경제관, 그리고 삶의 우선순위까지 드러납니다.

그런 점에서 이 커플은 이미 가장 중요한 조건을 갖춘 셈입니다. 같은 방향을 바라보고 같은 가치를 공유하며, 함께 성장할 수 있는 거의 모든 기반이 마련되어 있습니다.

결혼은 결국 같은 미래를 꿈꾸는 사람과 함께하는 것입니다.

이 커플의 앞날에 축복이 가득하길 바랍니다.🙏🫡🇰🇷

9

182

625

12,296