6,442 Photos and videos

「塾漬けお嬢様たちに寄り添う庶民」

「『あのこは貴族』のお嬢様の華子」

文学的な才能を感じる

news.yahoo.co.jp/articles/b9…

203

tbt😸 retweeted

Jun 4

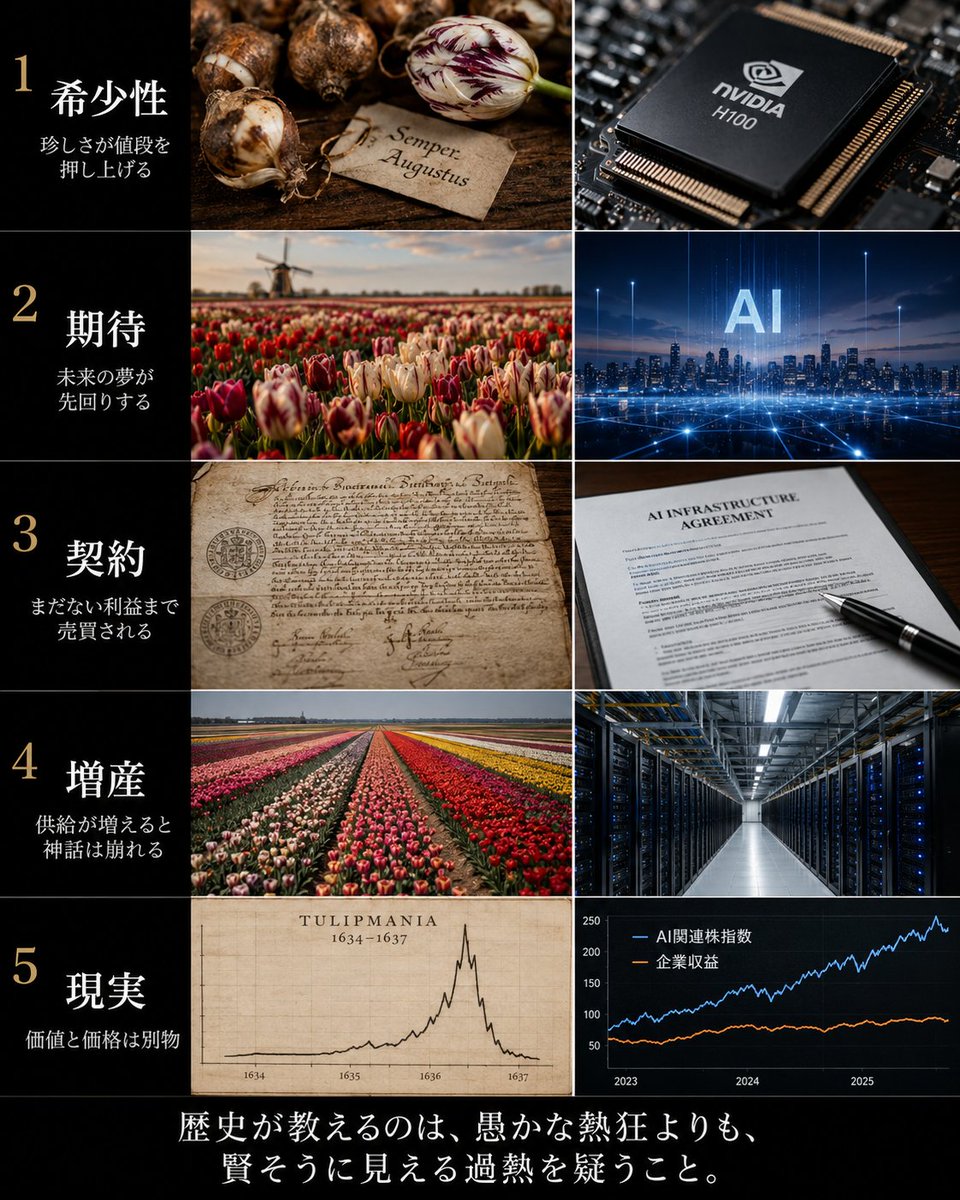

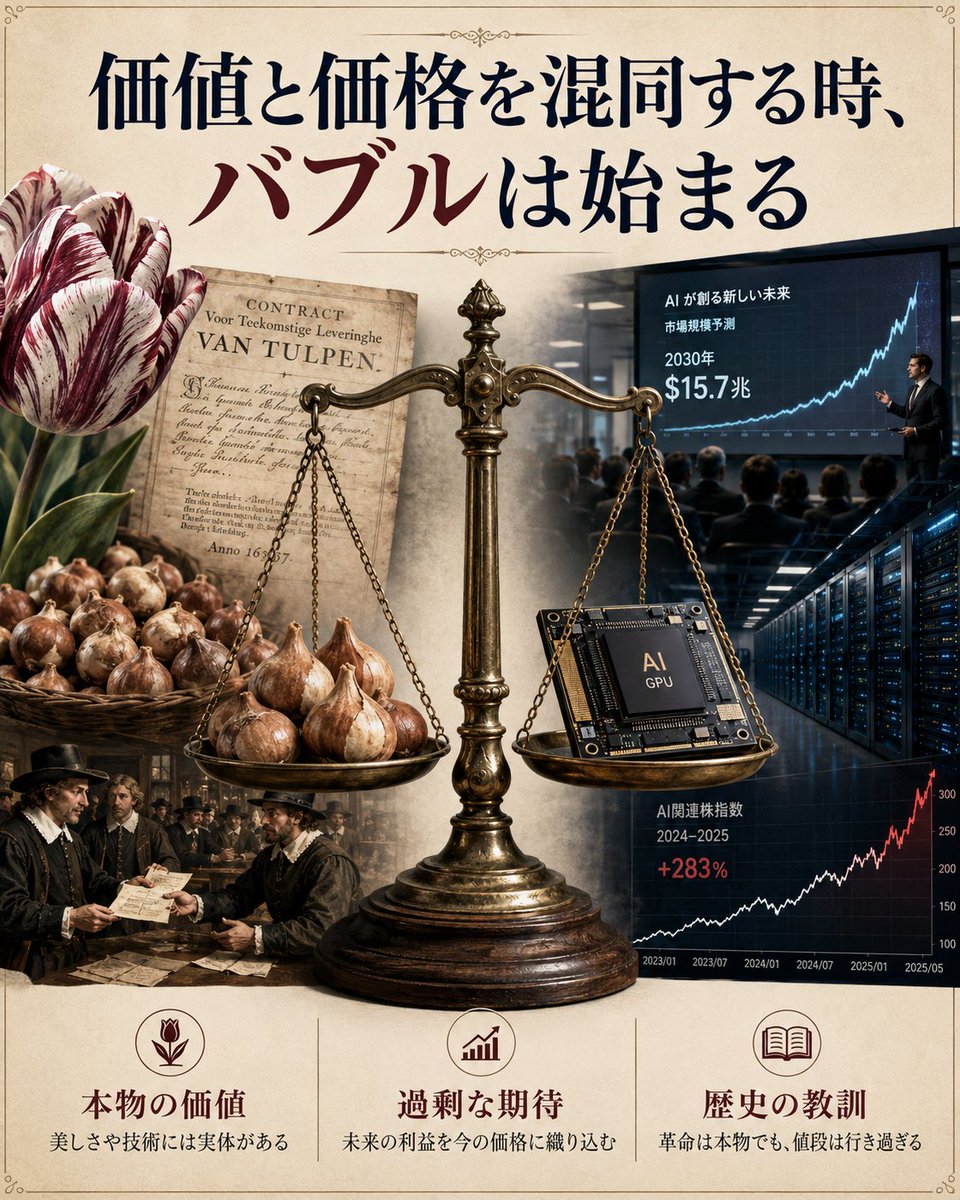

投機家の狂乱という意味ではチューリップもAIも全く同じ金融的現象だが、その後に何が残るかにおいて、シュンペーターの言う創造的破壊の真価が問われる。

バブルを過剰な資本と新しいパラダイムの交差点として捉えると、歴史上のバブルは大きく2つの性質に分けることができる。

何も残さない純金融的バブル

チューリップ・マニアやミシシッピ・南海バブルは、純粋な制度的レバレッジと価格が上がるから買うという大衆心理だけで踊ったバブルだった。

チューリップ: 珍しい斑入り模様(実はウイルス感染によるもの)に大金が投じられたが、崩壊後にオランダの農業生産性が劇的に向上したわけではない。

南海・ミシシッピ: 架空の貿易権や新大陸の富という約束を証券化してマネーを吸い上げただけで、実体経済のインフラは何も生み出さなかった。

未来のインフラを先払いする技術的バブル

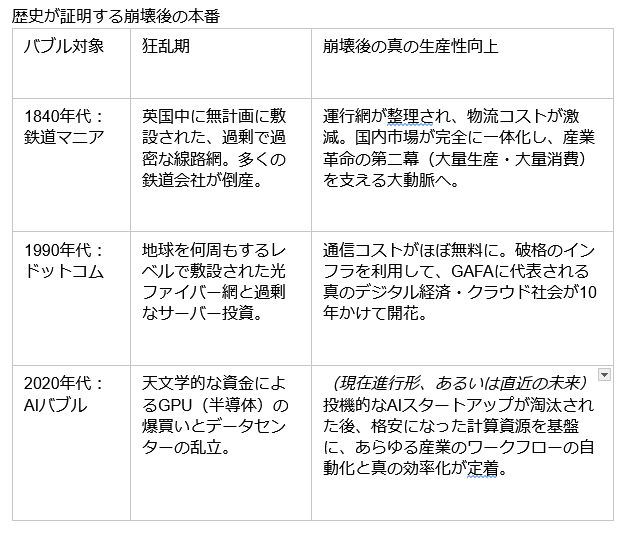

一方で、鉄道マニア、ドットコムバブル、そして現代のAIバブルは、シュンペーター的な技術の普及期特有の現象だ。

これらは、金融マネーの過剰な狂乱によって、本来なら数十年の歳月がかかるはずのインフラ投資を、わずか数年で強制的に先払いさせられるという社会的なメカニズムを持っている。

「投機家は肥やしになり、社会がその実りを収穫する」

シュンペーターの視点に立てば、バブル崩壊はシステムの終わりではなく、むしろ技術が資本の所有物から、社会全体のインフラへと移行する儀式だ。

狂乱の中で敷設された線路、埋設された光ファイバー、そして今建設されている巨大なAIデータセンター。これらはブームが去った後も物理的にそこに残り続ける。

投資家たちの死屍累々たるバランスシートの向こう側で、安価になったそのインフラを使いこなす第二波のプレイヤーたちが現れたとき、ようやくマクロ経済統計に真の生産性向上の数字が表れ始める。

これこそが資本主義の持つ、残酷で動的な前進メカニズムだ。

Jun 4

「バブルは常に金融的現象である」

経済史や制度派経済学、特にハイマン・ミンスキーやマイケル・ハドソンが指摘するような負債と信用のダイナミクスを捉える上で、核心を突いた視点だ。

実体経済におけるモノの価値や生産性が急激に2倍、3~4倍になることは通常あり得ない。それが起きるということは、必ず裏側で購買力を担保する信用の過剰流動性が働いている。

バブルの本質は、現存する現金ではなく、将来の富を担保にした負債で現在の資産を買う行為だ。

銀行が担保価値の上昇を理由に貸出を増やし、その貸出金がさらに資産価格を押し上げる。この

価格上昇 → 担保価値上昇 → さらなる融資

というレバレッジの正のフィードバックは、純粋に金融的な信用創造の仕組みそのものだ。

実体経済の成長は、人々の労働所得や企業の生産性に縛られる。しかし、金融マネーはキーストローク一つで幾らでも増殖可能だ。

ハドソンらの指摘を借りれば、バブルとは

「経済の生産能力を遥かに超えて、金融的請求権だけが自己増殖していくプロセス」

に他ならない。現実の購買力で支えきれなくなった瞬間、その金融的構造は維持できなくなる。

本来の経済活動であれば、資金は工場の建設や技術開発といった生産手段、つまり富を生み出す源泉に向かうべきだ。

しかし、バブル期には資金が土地や既存の株式や金融派生商品といった、

所有しているだけで価格が上がるだけの資産(経済学的レントを生む対象)

に集中する。

これは、マクロ経済の資金循環が生産的金融から略奪的・投機的金融へと変質する現象だ。

結論として、バブルとは、実体経済の成長やニーズから発生するものではなく、制度的に管理・緩和された金融マネーが、どこに、どれだけのレバレッジをかけて流れ込んだかという、完全に貨幣的・金融的な歪みの結果だ。

したがって、その崩壊がもたらす負債デフレの処理もまた、実体のモノの片付けではなく、金融的なバランスシートの調整(債務免除や国営化)という極めて政治的・金融的な決断を迫ることになる。

28

45

3,005

ほんとに電気信号で生体の模倣ができる時代になったのか… 深い歌詞だな…

電気信号による生体の模擬に興味がある、クロスノエシス インカーネイション「迷わないのは電気信号のせいだな 見てる粒子を揃えたのなら交わせる」(歌詞合ってるかな?)のような世界 動画の19:15〜

youtu.be/ic2YB8a1oc4

89

利回り上昇、債券の金利急上昇、キャリートレードの逆流からの為替含めた調整局面はありそうなので備えないとなのかな😺

May 16

BofA's Hartnett: "bubbles always end with sharp jump in yields…JGBs 230bps in ’89, USTs 260bps in '99, China 150bps in '07"

1

137