Joined March 2009

- Tweets 14,563

- Following 1,000

- Followers 299

- Likes 9,895

378 Photos and videos

Jun 7

6

wolfm84 retweeted

Jun 2

CALENDARIO, PROGRAMMA E TV DI TUTTE LE PARTITE DEI MONDIALI 2026 (orari italiani)

11 GIUGNO

Ore 21:00 - 🇲🇽Messico-Sudafrica🇿🇦 (Gruppo A) - Rai e Dazn

12 GIUGNO

Ore 4:00 - 🇰🇷Corea del Sud-Repubblica Ceca🇨🇿 (Gruppo A) - Dazn

Ore 21:00 - 🇨🇦Canada-Bosnia🇧🇦 (Gruppo B) - Rai e Dazn

13 GIUGNO

Ore 3:00 - 🇺🇸Usa-Paraguay🇵🇾 (Gruppo D) - Dazn

Ore 21:00 - 🇶🇦Qatar-Svizzera🇨🇭 (Gruppo B) - Dazn

14 GIUGNO

Ore 0:00 -🇧🇷 Brasile-Marocco🇲🇦 (Gruppo C) - Rai e Dazn

Ore 3:00 - 🇭🇹Haiti-Scozia🏴 (Gruppo C) - Dazn

Ore 6:00 - 🇦🇺Australia-Turchia🇹🇷 (Gruppo D) - Dazn

Ore 19:00 - 🇩🇪Germania-Curacao🇨🇼 (Gruppo E) - Dazn

Ore 22:00 - 🇳🇱Olanda-Giappone🇯🇵 (Gruppo F) - Rai e Dazn

15 GIUGNO

Ore 1:00 - 🇨🇮Costa d’Avorio-Ecuador🇪🇨 (Gruppo E) - Dazn

Ore 4:00 - 🇸🇪Svezia-Tunisia🇹🇳 (Gruppo F) - Dazn

Ore 18:00 - 🇪🇸Spagna-Capo Verde🇨🇻 (Gruppo H) - Dazn

Ore 21:00 - 🇧🇪Belgio-Egitto🇪🇬 (Gruppo G) - Rai e Dazn

16 GIUGNO

Ore 0:00 - 🇸🇦Arabia Saudita-Uruguay🇺🇾 (Gruppo H) - Dazn

Ore 3:00 - 🇮🇷Iran-Nuova Zelanda🇳🇿 (Gruppo G) - Dazn

Ore 21:00 - 🇫🇷Francia-Senegal🇸🇳 (Gruppo I) - Rai e Dazn

17 GIUGNO

Ore 0:00 - 🇮🇶Iraq-Norvegia🇳🇴 (Gruppo I) - Dazn

Ore 3:00 - 🇦🇷Argentina-Algeria🇩🇿 (Gruppo J) - Dazn

Ore 6:00 - 🇦🇹Austria-Giordania🇯🇴 (Gruppo J) - Dazn

Ore 19:00 - 🇵🇹Portogallo-RD Congo🇨🇩 (Gruppo K) - Dazn

Ore 22:00 - 🏴Inghilterra-Croazia🇭🇷 (Gruppo L) - Rai e Dazn

18 GIUGNO

Ore 1:00 - 🇬🇭Ghana-Panama🇵🇦 (Gruppo L) - Dazn

Ore 4:00 - 🇺🇿Uzbekistan-Colombia🇨🇴 (Gruppo K) - Dazn

Ore 18:00 - 🇨🇿Repubblica Ceca-Sudafrica🇿🇦 (Gruppo A) - Dazn

Ore 21:00 - 🇨🇭Svizzera-Bosnia🇧🇦 (Gruppo B) - Rai e Dazn

19 GIUGNO

Ore 0:00 - 🇨🇦Canada-Qatar🇶🇦 (Gruppo B) - Dazn

Ore 3:00 - 🇲🇽Messico-Corea del Sud🇰🇷 (Gruppo A) - Dazn

Ore 21:00 - 🇺🇸Usa-Australia🇦🇺 (Gruppo D) - Rai e Dazn

20 GIUGNO

Ore 0:00 - 🏴Scozia-Marocco🇲🇦 (Gruppo C) - Dazn

Ore 2:30 - 🇧🇷Brasile-Haiti🇭🇹 (Gruppo C) - Dazn

Ore 5:00 - 🇹🇷Turchia-Paraguay🇵🇾 (Gruppo D) - Dazn

Ore 19:00 - 🇳🇱Olanda-Svezia🇸🇪 (Gruppo F) - Dazn

Ore 22:00 - 🇩🇪Germania-Costa d’Avorio🇨🇮 (Gruppo E) - Rai e Dazn

21 GIUGNO

Ore 2:00 - 🇪🇨Ecuador-Curacao🇨🇼 (Gruppo E) - Dazn

Ore 6:00 - 🇹🇳Tunisia-Giappone🇯🇵 (Gruppo F) - Dazn

Ore 18:00 - 🇪🇸Spagna-Arabia Saudita🇸🇦 (Gruppo H) - Rai* e Dazn

Ore 21:00 - 🇧🇪Belgio-Iran🇮🇷 (Gruppo G) - Rai* e Dazn

*una delle due

22 GIUGNO

Ore 0:00 - 🇺🇾Uruguay-Capo Verde🇨🇻 (Gruppo H) - Dazn

Ore 3:00 - 🇳🇿Nuova Zelanda-Egitto🇪🇬 (Gruppo G) - Dazn

Ore 19:00 - 🇦🇷Argentina-Austria🇦🇹 (Gruppo J) - Rai e Dazn

Ore 23:00 - 🇫🇷Francia-Iraq🇮🇶 (Gruppo I) - Dazn

23 GIUGNO

Ore 2:00 - 🇳🇴Norvegia-Senegal🇸🇳 (Gruppo I) - Dazn

Ore 5:00 - 🇯🇴Giordania-Algeria🇩🇿 (Gruppo J) - Dazn

Ore 19:00 - 🇵🇹Portogallo-Uzbekistan🇺🇿 (Gruppo K) - Dazn

Ore 22:00 - 🏴Inghilterra-Ghana🇬🇭 (Gruppo L) - Rai e Dazn

24 GIUGNO

Ore 1:00 - 🇵🇦Panama-Croazia🇭🇷 (Gruppo L) - Dazn

Ore 4:00 - 🇨🇴Colombia-RD Congo🇨🇩 (Gruppo K) - Dazn

Ore 21:00 - 🇨🇭Svizzera-Canada🇨🇦 (Gruppo B) - Rai e Dazn

Ore 21:00 - 🇧🇦Bosnia-Qatar🇶🇦 (Gruppo B) - Dazn

25 GIUGNO

Ore 0:00 - 🏴Scozia-Brasile🇧🇷 (Gruppo C) - Dazn

Ore 0:00 - 🇲🇦Marocco-Haiti🇭🇹 (Gruppo C) - Dazn

Ore 3:00 - 🇨🇿Repubblica Ceca-Messico🇲🇽 (Gruppo A) - Dazn

Ore 3:00 - 🇿🇦Sudafrica-Corea del Sud🇰🇷 (Gruppo A) - Dazn

Ore 22:00 - 🇨🇼Curacao-Costa d’Avorio🇨🇮 (Gruppo E) - Dazn

Ore 22:00 - 🇪🇨Ecuador-Germania🇩🇪 (Gruppo E) - Rai e Dazn

26 GIUGNO

Ore 1:00 - 🇯🇵Giappone-Svezia🇸🇪 (Gruppo F) - Dazn

Ore 1:00 - 🇹🇳Tunisia-Olanda🇳🇱 (Gruppo F) - Dazn

Ore 4:00 - 🇹🇷Turchia-Usa🇺🇸 (Gruppo D) - Dazn

Ore 4:00 - 🇵🇾Paraguay-Australia🇦🇺 (Gruppo D) - Dazn

Ore 21:00 - 🇳🇴Norvegia-Francia🇫🇷 (Gruppo I) - Rai e Dazn

Ore 21:00 - 🇸🇳Senegal-Iraq🇮🇶 (Gruppo I) - Dazn

27 GIUGNO

Ore 2:00 - 🇨🇻Capoverde-Arabia Saudita🇸🇦 (Gruppo H) - Dazn

Ore 2:00 - 🇺🇾Uruguay-Spagna🇪🇸 (Gruppo H) - Dazn

Ore 5:00 - 🇪🇬Egitto-Iran🇮🇷 (Gruppo G) - Dazn

Ore 5:00 - 🇳🇿Nuova Zelanda-Belgio🇧🇪 (Gruppo G) - Dazn

Ore 23:00 - 🇵🇦Panama-Inghilterra🏴 (Gruppo L) - Rai* e Dazn

Ore 23:00 - 🇭🇷Croazia-Ghana🇬🇭 (Gruppo L) - Rai* e Dazn

*una delle due, da scegliere

28 GIUGNO

Ore 1:30 - 🇨🇴Colombia-Portogallo🇵🇹 (Gruppo K) - Dazn

Ore 1:30 - 🇨🇩RD Congo-Uzbekistan🇺🇿 (Gruppo K) - Dazn

Ore 4:00 - 🇩🇿Algeria-Austria🇦🇹 (Gruppo J)

-Dazn

Ore 4:00 - 🇯🇴Giordania-Argentina🇦🇷 (Gruppo J) - Dazn

SEDICESIMI DI FINALE

28 GIUGNO

(73) Ore 21:00 - 2A-2AB - Rai e Dazn

29 GIUGNO

(74) Ore 19:00 - 1C-2F - Dazn

(75) Ore 22:30 - 1E-3ABCDF - Rai e Dazn

30 GIUGNO

(76) Ore 3:00 - 1F-2C - Dazn

(77) Ore 19:00 - 2E-2I - Rai* e Dazn

(78) Ore 23:00 - 1I-3CDFGH - Rai* e Dazn

*una delle due, da scegliere

1 LUGLIO

(79) Ore 3:00 - 1A-3CEFHI - Dazn

(80) Ore 18:00 - 1L-3EHIJK - Dazn

(81) Ore 22:00 - 1G-3AEHIJ - Rai e Dazn

2 LUGLIO

(82) Ore 2:00 - 1D-3BEFIJ - Dazn

(83) Ore 21:00 - 1H-2J - Rai e Dazn

3 LUGLIO

(84) Ore 1:00 - 2K-2L - Dazn

(85) Ore 5:00 - 1B-3EFGIJ - Dazn

(86) Ore 20:00 - 2D-2G - Rai e Dazn

4 LUGLIO

(87) Ore 0:00 - 1J-2H - Dazn

(88) Ore 3:30 - 1K-3DEIJL - Dazn

OTTAVI DI FINALE

4 LUGLIO

(89) Ore 19:00 - W73-W75 - Dazn

(90) Ore 23:00 - W74-W77 - Rai e Dazn

5 LUGLIO

(91) Ore 22:00 - W76-W78 - Rai e Dazn

6 LUGLIO

(92) Ore 2:00 - W79-W80 - Dazn

(93) Ore 21:00 - W83-W84 - Rai e Dazn

7 LUGLIO

(94) Ore 2:00 - W81-W82 - Dazn

(95) Ore 18:00 - W86-W88 - Dazn

(96) Ore 22:00 - W85-W87 - Rai e Dazn

QUARTI DI FINALE

9 LUGLIO

(97) Ore 22:00 - W89-W90 - Rai e Dazn

10 LUGLIO

(98) Ore 21:00 - W93-W94 - Rai e Dazn

11 LUGLIO

(99) Ore 23:00 - W91-W92 - Rai e Dazn

12 LUGLIO

(100) Ore 3:00 - W95-W96 - Rai e Dazn

SEMIFINALI

14 LUGLIO

(101) Ore 21:00 - W97-W98 - Rai e Dazn

15 LUGLIO

(102) Ore 21:00 - W99-W100 - Rai e Dazn

FINALE TERZO POSTO

18 LUGLIO

Ore 23:00 - Perdente S1 - Perdente S2 - Rai e Dazn

FINALE

19 LUGLIO

Ore 21:00 - Vincente S1 - Vincente S2 - Rai e Dazn

76

258

1,525

391,877

wolfm84 retweeted

Jun 2

736 men arrived in Germany in 2006.

Only 4 remain in 2026.

373

11,676

146,876

6,532,475

wolfm84 retweeted

L’IFAB, l’organo che determina le modifiche regolamentari, ha chiarito gli ultimi aspetti delle novità che vedremo in campo a partire dai Mondiali. Siete d’accordo? 🚨

1/8

9

13

97

35,970

wolfm84 retweeted

May 24

🇮🇹 Per fermare il #declino italiano occorre imho ribaltare il paese. Ma se si cerca di farlo andando allo scontro con i centri di potere romani e non solo ed i boomer è un fallimento perché si trova un muro di gomma. Al tempo stesso non funziona nemmeno un approccio morbido perché la mentalità (sia degli italiani che della politica) è errata ed alimenta il declino. Idee nuove che possano creare un grande movimento di massa non ce ne sono. L’unica richiesta è la difesa delle rendite, bonus a pioggia e maggiore spesa soprattutto per il passato (assistenza e previdenza). Lo status quo condanna il paese ad altri 40 anni di declino.

Quindi, che fare? “BERE per dimenticare il declino”?

73

52

544

45,289

wolfm84 retweeted

May 23

🚨 𝗦𝗧𝗔𝗧: Lionel Messi vs Cristiano Ronaldo, the ultimate comparison.

894

2,106

20,242

1,889,551

wolfm84 retweeted

May 20

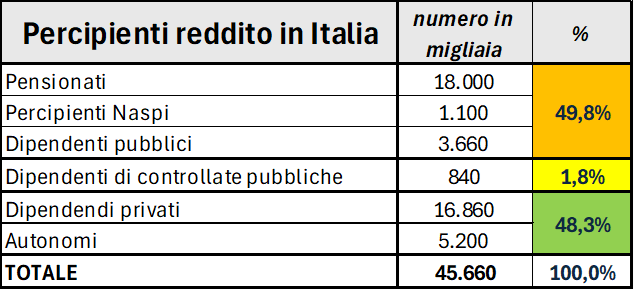

Quando le persone dipendenti dallo stato superano quelle che finanziano lo stato anche la democrazia va in crisi,

diventa una guerra dei mantenuti a discapito dei mantenitori

l'ennesimo motivo per cui il socialismo è sempre la morte dei paesi

68

82

350

29,699

wolfm84 retweeted

May 15

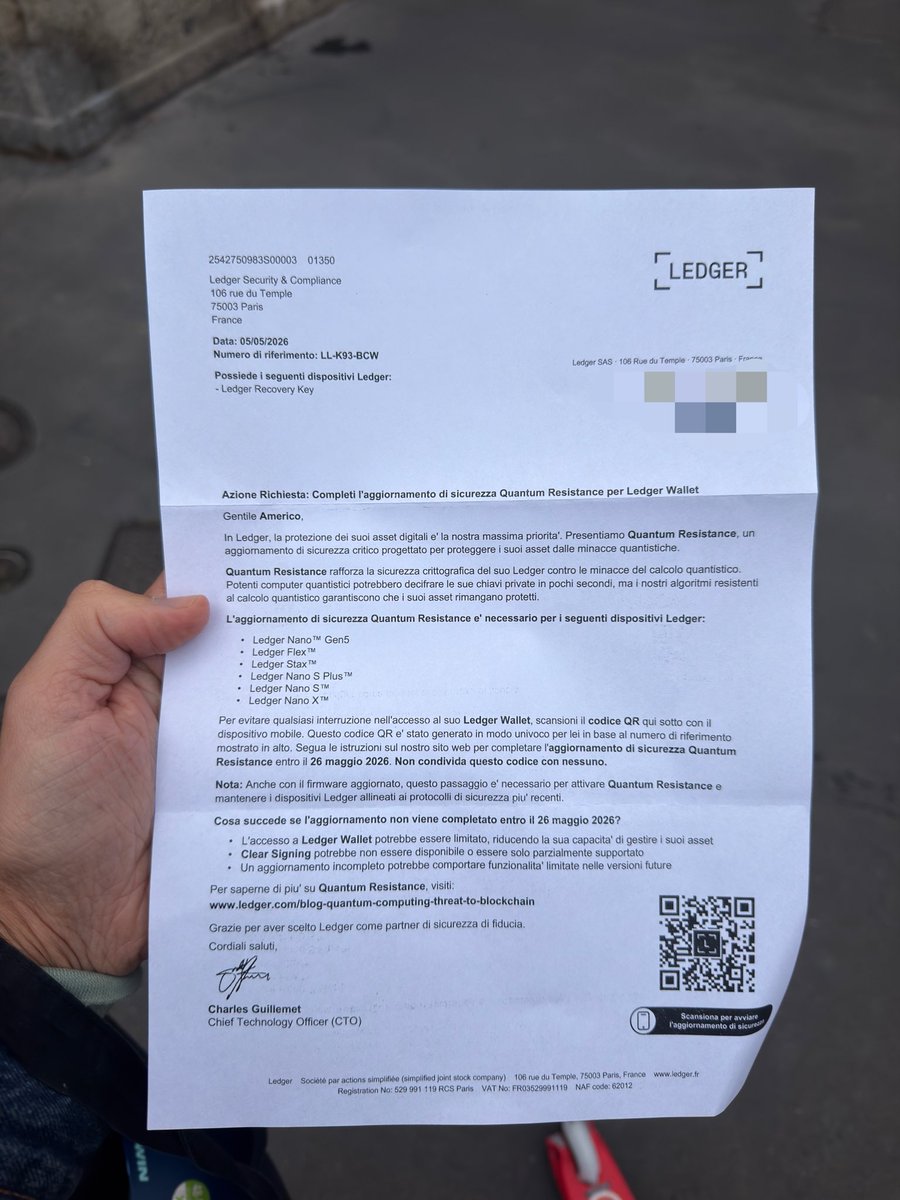

This is terrifying @Ledger.

I just received a physical scam letter at my home address in Italy 🇮🇹

How the hell do scammers have access to the addresses of Ledger users? This goes way beyond phishing emails now.

People’s safety is literally at risk.

664

299

3,142

675,545

May 17

youtube.com/watch?v=kG0SVvz9… Tiesto take over the EDC with this amazing trance set! #tiesto #EDC #LasVegas #trance #electronicmusic

1

334

wolfm84 retweeted

May 16

🇮🇹 ITALY’S BIGGEST BANK DOUBLED ITS CRYPTO EXPOSURE TO $235M

Intesa Sanpaolo, managing over €1 TRILLION in client assets, has reportedly increased its crypto exposure from roughly $100M from Q4 2025 to around $235M in Q1 2026.

The bank added more Bitcoin exposure and bought Ethereum exposure for the first time.

The biggest new move is XRP exposure, worth around $26M at current prices.

This makes it Europe's largest publicly disclosed bank crypto allocator.

54

72

453

27,431

wolfm84 retweeted

I pavoni romagnoli sono finiti

al notiziario della Carolina del Nord

55

296

3,231

136,151

wolfm84 retweeted

May 13

Un po' di contesto sulla vicenda Elettrolux. L’Italia è stata per decenni una delle capitali mondiali degli elettrodomestici bianchi di fascia medio-bassa.

Indesit, Merloni, Candy, Zanussi, Rex: interi distretti industriali vivevano di lavatrici, frigoriferi, forni e lavastoviglie. Era un prodotto semplice, con tecnologia consolidata. Ma oggi quel mondo è in crisi strutturale.

Negli ultimi vent’anni gran parte dei marchi storici è stata acquisita da gruppi stranieri: Indesit da Whirlpool, Candy da Haier, Zanussi dentro Electrolux. Il controllo strategico del settore si è progressivamente spostato fuori dall’Italia e, più in generale, fuori dall’Europa.

Il problema non è solo la concorrenza sul costo del lavoro. È cambiata la natura stessa del prodotto. L’elettrodomestico bianco non è più soltanto meccanica, motori e lamiera. Sta diventando elettronica, software, sensori, connettività, gestione energetica e integrazione con la smart home. Una lavatrice moderna incorpora chip, firmware, sistemi di ottimizzazione dei consumi e funzioni AI. E qui i grandi gruppi asiatici hanno un vantaggio enorme, perché controllano supply chain elettroniche, semiconduttori, componentistica e piattaforme digitali.

Nel frattempo l’Europa soffre costi energetici molto superiori a quelli asiatici, domanda stagnante dopo il boom Covid ed eccesso di capacità produttiva. Per questo i grandi gruppi continuano a ristrutturare. In Italia il settore vive da anni tra cassa integrazione, chiusure e ridimensionamenti.

Eppure sarebbe sbagliato leggere tutto come un semplice declino inevitabile.

L’Europa conserva ancora vantaggi importanti nei marchi premium, nella reputazione di qualità, nell’efficienza energetica, nelle normative avanzate e nel design. Non è un caso che molti standard globali su consumi, riparabilità ed ecodesign vengano di fatto definiti a Bruxelles. In alcuni segmenti — Bosch, Siemens, Miele — il premium europeo resta molto competitivo.

Ma il baricentro industriale globale si è ormai spostato in Asia, soprattutto in Cina. Haier, Midea, Hisense, LG e Samsung non sono più semplici produttori low cost. Sono conglomerati tecnologici integrati, con enormi economie di scala, capacità software e controllo della componentistica. E stanno salendo rapidamente anche nella fascia alta del mercato.

La vera questione strategica è quindi questa: l’Europa può mantenere una base industriale autonoma negli elettrodomestici e l'Italia è andata negli scorsi anni nella direzione per poterlo fare?

55

76

322

31,255

wolfm84 retweeted

BREAKING: Nvidia, $NVDA, officially becomes the first company in history to hit a market cap of $5.5 trillion.

The stock is at a fresh record high after Nvidia CEO Jensen Huang was invited on President Trump’s trip to China.

275

506

4,017

267,344

May 12

getqu.in/SaJ4Nm/Iwiz7X/ getqu.in/SaJ4Nm/Iwiz7X/

Portfolio tracker referral bonus #ReferralCode #investments #portfolio

25

wolfm84 retweeted

We truly are witnessing history right now.

It's clear that the period we are in now will be referenced for decades to come.

The S&P 500 has added $10 trillion in 29 days, semiconductor, AI stocks are surging 100% in weeks, and the Trump Administration is up 550% on Intel.

When we began emphasizing the need to own assets to win in this market over 12 months ago, this is exactly what we meant.

While inflation is back and the labor market has weakened, it simply does not matter right now.

In fact, the return of inflation has only intensified the scramble for yield and hard assets that can preserve purchasing power.

Look at the data: just 5 stocks have accounted for ~50% of the S&P 500’s total gains since April 1st.

These same tech giants driving the market higher are gaining even more momentum amid rate cuts, deregulation, and historic inflows into equities.

Asset owners are experiencing one of the greatest wealth expansions in modern history while everyone else is being left behind.

Our 12 month thesis has materialized.

440

627

7,733

752,943

wolfm84 retweeted

May 11

JUST IN: S&P 500 closes at new all-time high of 7,412

389

740

6,097

278,457