📈株式、ビットコインを中心に相場解説 | 投資家、(株)ディメンショナル代表取締役|

Joined July 2025

- Tweets 2,335

- Following 99

- Followers 4,780

- Likes 3,147

296 Photos and videos

Pinned Tweet

【アンソロピック規制が日本市場に与える影響を整理します】

米政府がアンソロピックの最上位モデルFable 5・Mythos 5への外国人アクセスを輸出管理規制で全面停止した件、日本株目線で影響を3つのレイヤーに分けて考えると結論はシンプルになります。ちなみにこのMythos 5は数十年にわたって未発見だったソフトウェアの脆弱性を特定できる能力を持ち、その能力がサイバー兵器になりうるとして規制対象になったモデルです。

まず短期のネガティブとして見落とされやすいのがトレンドマイクロと日立製作所です。両社はMythos 5が持つ「数十年分の未発見脆弱性を数時間で特定できる」という能力を自社のセキュリティサービスに組み込む計画をつい先週発表したばかりでした。その最先端の脆弱性発見能力を自社のセキュリティサービスに組み込もうとしていたのがトレンドマイクロです。既存製品の売上が即座に落ちるわけではありませんが、「Mythosで競合他社と差別化する」という次世代プロダクト戦略の根幹が止まった形です。中計の信頼性という観点でまだ市場が織り込んでいないリスクとして注意が必要です。

次に中期のポジティブです。今回の規制で起きたことを一言で言うと「アメリカが突然、自国のAIを世界から切り離した」という前例ができました。どれだけ高性能なAIでも、米政府の判断一つで翌日からアクセスが止まるリスクが現実のものになったわけです。これを受けて各国政府・企業が「自前でAIを持たなければならない」という方向に本格的に動き出すのはほぼ確実です。自前のAIを動かすには大規模なデータセンターが必要で、データセンターにはフジクラの光ファイバー、キオクシアのNAND、レゾナックのABF基板といった日本企業の製品が不可欠です。

また見落とされがちなのがMLCC(積層セラミックコンデンサ)です。MLCCは電流を瞬時に制御する電子部品で、通常のサーバーには数千個搭載されますがAIサーバーでは万単位に跳ね上がります。村田製作所社長が「引き合いは供給能力の2倍、需給逼迫は1〜2年続く」と公言しており、実際に今年4月には15〜35%の値上げを実施済みです。村田製作所(6981)は世界シェア約40%を握る首位で、太陽誘電(6976)・TDK(6762)も同じ恩恵を受ける立場にあります。

同じ文脈で注目したいのがAIメカテック(6227)です。生成AIに使われるGPUは複数のチップを高密度で積層する「HBM」や「チップレット」という技術が不可欠で、同社はその積層プロセスに使うボンディング装置で高いシェアを持っています。各国がソブリンAI構築のためにデータセンター投資を加速させるほど、上流のAI半導体製造装置への需要も連動して拡大します。今期経常利益が前年比186倍・進捗率91%という業績の爆発がまだ市場に十分認知されていない段階であり、ソブリンAI加速という追い風が加わる局面での注目度は高いです。このサプライチェーンへの需要は今回の件でさらに強まる方向です。

そして最大のポジティブはソフトバンクグループ(SBG)です。アンソロピックは今月極秘でIPO申請を行い評価額9,650億ドルに達していましたが、今回の規制でIPO延期懸念が急浮上しています。OpenAIはアンソロピックより先の今年Q4上場を目指しており、ライバルの上場遅延はAI投資マネーのOpenAI一極集中を意味します。SBGはOpenAIに累計646億ドルを投じて約13%を保有、総資産の約26%がOpenAI持分であり、評価額の上振れがNAVに直撃する構造です。チャートが反転の兆しでNAVディスカウントが50%超という現状を踏まえると、このカタリストの組み合わせは無視できません。

唯一の留保はOpenAI自体が同様の規制対象になるリスクですが、現時点では米政府と友好的な関係を維持しており、その蓋然性は低いと見ています。

Jun 13

米AI開発大手アンソロピック(Anthropic)が、米政府の緊急輸出管理指令を受け、最先端AIモデル「クロード・ミュトス5(Claude Mythos 5)」および「フェイブル5(Fable 5)」の外国人(日本人含む)向け提供を全面停止した問題は、週明けの東京株式市場に大きな波紋を広げそうだ。

今回の措置は、AIの「知能(モデル)」そのものが安全保障上の戦略物資(軍事転用リスク)として実質的な禁輸対象になった初の事例。先端AIを前提とした日本のDX戦略、ITサービス、サイバーセキュリティ関連銘柄を中心に、思惑と警戒感が交錯する全面的な展開が予想される。

明日の日本市場で注目される具体的な銘柄と、想定される影響をまとめた。

1. 警戒・売り材料視されやすい銘柄

アンソロピックの「Claude」は、その高い日本語処理能力から多くの国内IT大手やDX企業が基盤システム(API)として組み込んでいる。最先端モデルの利用停止や今後の規制強化への懸念から、短期的には成長ストーリーの修正を警戒した売りが先行する可能性がある。

デジタルガレージ(4819) / NEXT FUNDS 日経平均高配当株50指数連動型上場投信(1489)などアンソロピックと戦略的提携を発表していた企業や、同社AIの国内導入を主導してきたインテグレーター(システム開発企業)は、最先端機能を用いた新規サービス開発の遅れが懸念され、利確売りに押される可能性がある。

ソフトバンクグループ(9984)傘下のビジョン・ファンド等を通じたAIエコシステムへの投資戦略、および国内でのAI展開において、米国の地政学的リスク(輸出規制)が影を落とす形となり、市場のセンチメント(投資家心理)を冷やす要因になり得る。

PKSHA Technology(3993) / Appier Group(4180)LLM(大規模言語モデル)を活用したマーケティングや業務自動化ソリューションを提供するAI専業各社。米系コモディティAI(汎用AI)への依存リスクが意識され、一時的な手じまい売りに注意が必要だ。

2. 買い材料・リバウンドが期待される銘柄(代替・国産AI関連)

米政府の規制が「米国第一主義」的なアクセス制限へとシフトしたことで、日本国内では「自国でLLMを保有・コントロールする(AIネイティブ・ソリューション)」というソブリンAI(主権AI)の重要性が一気に跳ね上がる。これにより、国産LLM開発企業や代替インフラに巨額の資金が流入する期待がある。

NTT(9432)独自開発の軽量・超高速LLM「tsuzumi(ツヅミ)」を展開。海外勢の規制リスクを完全に回避できる「安全な国産AI」として、官公庁や金融機関、大企業からの引き合いが爆発的に増えるとの思惑から、ディフェンシブかつ成長株として買われやすい。

NEC(6701)高い日本語能力を持つ「cotomi(コトミ)」を擁し、防衛や官公庁向けシステムに強みを持つ。米政府の安保懸念に端を発した今回の騒動は、同社のセキュリティ担保型AIにとって強力な追い風となる。

さくらインターネット(3778) / 富士通(6702)経済産業省からの補助金を受け、国内最大級の生成AI向けスーパーコンピューター「灼熱の計算基盤」などを整備するさくらインターネットは、国内でのAIモデル開発加速の思惑から、再び物色対象(買いが集まる銘柄)となる可能性が高い。

3. サイバーセキュリティ関連銘柄(二面性の値動き)

今回の米政府の規制理由は「最先端AI(Mythos)のコード解析能力が高すぎて、サイバーセキュリティ上の脆弱性を悪用(ジェイルブレイク)される懸念があるため」とされている。このため、セキュリティ関連株は複雑な動きを見せそうだ。

トレンドマイクロ(4704) / ラック(3857) / デジタルアーツ(2326)短期的には、AIを用いたサイバー攻撃の脅威が国家レベルで警戒されていることが浮き彫りとなり、「セキュリティ投資の必要性」から買いが入る公算が大きい。ただし、自社ツールにClaudeの最先端機能を組み込む予定だった場合、開発遅延の側面も警戒されるため、企業の公式発表を注視する必要がある。

市場コンセンサス:今回のアンソロピック・ショックは、単なる一企業のサービス停止に留まらず、「AIモデルの国籍化」という新たなリスクを市場に突きつけた。週明けの東京市場では、米系AIをインテグレート(統合)して利益を得ていた「利活用リセラー」から、インフラやデータを自国で囲い込める「国産インフラ・プラットフォーマー」への資金シフト(乗り換え)が、明確な投資潮流となる可能性が高い。

10

17

157

79,432

【日銀会合後の為替介入リスクをどう考えるか】

明日の日銀会合では0.75%→1.00%への利上げがほぼ確定で問題はその後です。

利上げ発表と同時に悪材料出尽くしで投機筋が円売りを加速させる可能性があります。そうなればドル円が再び上昇し為替介入という流れもありえます。

ただし介入の効果には限界があります。 過去に11兆円規模の為替介入を実施してもすぐに円安に戻ったという事実があります。今のインフレ環境を0.25%の利上げ1回で抑えることは構造的に不可能であり円安トレンド自体は変わりません。

また企業の想定為替レートの平均は150円台前半です。155円を割るような深い介入は業績下押しリスクになり政府も望まないはずです。

つまり今起きうるのは「短期的な円高」であってトレンド転換ではありません。

整理するとこうなります。

・介入があっても円安トレンドは変わらない

・短期的な円高による株の下落は押し目

・155円を割る深い介入は構造的に難しい

・現物ポジションなら過度に恐れる必要はない

・介入で株が落ちるならむしろ買い場

為替介入を過剰に警戒してFOMC後の上昇に乗れないリスクの方がはるかに大きいと見ています。

7

3

36

6,452

【キオクシア(285A):このまま行くのか】

本日90,000円に到達しました。先週「11〜12万円視野」と書いた水準に想定より早く近づいてきています。

正直に言うとここから2つのシナリオが拮抗しています。

○調整シナリオ(確率60%)

週足RSIが95を超えており基本的には過熱水準です。長期MA乖離率も 40%超。エリオット波動的には第3波完了から第4波調整という流れが自然です。83,000〜88,000円への一時的な押し目形成を経てから次の上昇波動というシナリオです。

○そのまま上昇シナリオ(確率40%)

出来高を伴った本物の資金流入が確認できます。11万円まで明確な抵抗線がない青天井の状態です。中東緩和・原油安・金利低下という追い風が継続しており踏み上げ燃料も残っています。

最大の分岐点は6/18早朝のFOMCです。

Warsh新議長が据え置きを確認すれば調整なしに100,000円突破の可能性があります。タカ派示唆なら83,000〜85,000円への押し目形成となりそうです。

ファンダメンタルズは変わっていません。どちらのシナリオでも11万円という目線は変わりません。

【キオクシア(285A)チャート考察】

個人的には、66,000円シナリオはかなり後退したと見ています。

短期的には78,000円前後のリテストは十分あり得ます。

ただ仮にそこを割ったとしても、

73,000〜76,000円帯には

・出来高帯

・旧レジスタンス

・需給の支持帯

が重なっており、かなり強いサポートとして機能しそうです。

以前警戒していた66,000円付近は、相場全体が大きく崩れるケースでなければ到達確率はかなり低下した印象です。

現在のチャートは、66,000円を警戒する局面から、78,000円のリテストをこなして高値更新できるかを見る局面へ移行しているとみています。

そして重要なのはファンダメンタルズ。

・AIデータセンター

・AI PC

・AIエージェント

・NAND需要増加

という構造的な追い風は何も変わっていません。

もし83000円の高値を明確に突破しトレンド再開が確認されるなら次のターゲットは90,000円ではなく11〜12万円も十分視野に入ると考えています。

今は天井を探す局面というより次の上昇波動が始まるかどうかを見極める局面なのかもしれません。

12

2

49

11,563

【アンソロピックの規制を受けて改めてNVIDIAのRTX Sparkについて思うこと】

米政府がアンソロピックの最上位モデルへのアクセスを一夜にして遮断したこの件、「クラウドAIに依存するリスク」を改めて可視化した出来事として受け止めています。そしてこのニュースを見た瞬間に頭に浮かんだのが、NVIDIAが6月1日のComputex 2026で発表したRTX Sparkでした。

RTX Sparkとは何かをシンプルに言うと、「エージェントAIを手元のPCで動かすためのチップ」です。Blackwell世代のGPUと20コアCPUを1パッケージに統合し、128GBのメモリと約1ペタフロップのAI演算能力を持ちます。これまでエージェントAIはデータセンターのクラウド上で動くものでしたが、RTX Sparkはその前提を崩します。

アンソロピックの件が示したのは、どれだけ高性能なクラウドAIでも米政府の判断一つで翌日から使えなくなるという現実です。この文脈でRTX Sparkを見ると、単なる新製品ではなく「クラウド依存から脱却するための答えの一つ」として捉えることができます。各国がソブリンAI、つまり自国で所有・運用するAIインフラの構築を急ぐ流れの中で、ローカルで動くエージェントAIへの需要はこれから想定以上に加速する可能性があります。

日本株への影響として最も直接的なのはMLCC銘柄です。AIサーバーに万単位で搭載されていたMLCCが、コンシューマーPCにも高密度で搭載される時代が2027年から本格的に始まります。村田製作所(6981)・太陽誘電(6976)・TDK(6762)にとってデータセンター需要に続く第二の柱が立ち上がる構図です。またチップレット・HBM向けボンディング装置を手がけるAIメカテック(6227)にとっても、エージェントAIの普及加速はチップの高度化競争を長期化させる意味で追い風になります。

もちろん変わらずキオクシアにとっても追い風です。エージェントAIをローカルで動かすには大量のデータをPC本体に持つ必要があり、RTX Spark搭載PCは従来より大容量・高速なNANDストレージを必要とします。さらにデータセンター側でもNVIDIAの次世代サーバーは1台あたり1,152TBものNAND需要を生むと試算されており、コンシューマーとデータセンターの両方から同時に需要が来る構造です。NANDの世界大手であるキオクシアにとってこの二方向からの需要拡大は構造的な追い風です。

アンソロピック規制をきっかけにクラウドAIのリスクが現実のものになった今、ローカルで動くAIインフラへの投資需要は思った以上に早く、思った以上に大きく動くかもしれません。

【アンソロピック規制が日本市場に与える影響を整理します】

米政府がアンソロピックの最上位モデルFable 5・Mythos 5への外国人アクセスを輸出管理規制で全面停止した件、日本株目線で影響を3つのレイヤーに分けて考えると結論はシンプルになります。ちなみにこのMythos 5は数十年にわたって未発見だったソフトウェアの脆弱性を特定できる能力を持ち、その能力がサイバー兵器になりうるとして規制対象になったモデルです。

まず短期のネガティブとして見落とされやすいのがトレンドマイクロと日立製作所です。両社はMythos 5が持つ「数十年分の未発見脆弱性を数時間で特定できる」という能力を自社のセキュリティサービスに組み込む計画をつい先週発表したばかりでした。その最先端の脆弱性発見能力を自社のセキュリティサービスに組み込もうとしていたのがトレンドマイクロです。既存製品の売上が即座に落ちるわけではありませんが、「Mythosで競合他社と差別化する」という次世代プロダクト戦略の根幹が止まった形です。中計の信頼性という観点でまだ市場が織り込んでいないリスクとして注意が必要です。

次に中期のポジティブです。今回の規制で起きたことを一言で言うと「アメリカが突然、自国のAIを世界から切り離した」という前例ができました。どれだけ高性能なAIでも、米政府の判断一つで翌日からアクセスが止まるリスクが現実のものになったわけです。これを受けて各国政府・企業が「自前でAIを持たなければならない」という方向に本格的に動き出すのはほぼ確実です。自前のAIを動かすには大規模なデータセンターが必要で、データセンターにはフジクラの光ファイバー、キオクシアのNAND、レゾナックのABF基板といった日本企業の製品が不可欠です。

また見落とされがちなのがMLCC(積層セラミックコンデンサ)です。MLCCは電流を瞬時に制御する電子部品で、通常のサーバーには数千個搭載されますがAIサーバーでは万単位に跳ね上がります。村田製作所社長が「引き合いは供給能力の2倍、需給逼迫は1〜2年続く」と公言しており、実際に今年4月には15〜35%の値上げを実施済みです。村田製作所(6981)は世界シェア約40%を握る首位で、太陽誘電(6976)・TDK(6762)も同じ恩恵を受ける立場にあります。

同じ文脈で注目したいのがAIメカテック(6227)です。生成AIに使われるGPUは複数のチップを高密度で積層する「HBM」や「チップレット」という技術が不可欠で、同社はその積層プロセスに使うボンディング装置で高いシェアを持っています。各国がソブリンAI構築のためにデータセンター投資を加速させるほど、上流のAI半導体製造装置への需要も連動して拡大します。今期経常利益が前年比186倍・進捗率91%という業績の爆発がまだ市場に十分認知されていない段階であり、ソブリンAI加速という追い風が加わる局面での注目度は高いです。このサプライチェーンへの需要は今回の件でさらに強まる方向です。

そして最大のポジティブはソフトバンクグループ(SBG)です。アンソロピックは今月極秘でIPO申請を行い評価額9,650億ドルに達していましたが、今回の規制でIPO延期懸念が急浮上しています。OpenAIはアンソロピックより先の今年Q4上場を目指しており、ライバルの上場遅延はAI投資マネーのOpenAI一極集中を意味します。SBGはOpenAIに累計646億ドルを投じて約13%を保有、総資産の約26%がOpenAI持分であり、評価額の上振れがNAVに直撃する構造です。チャートが反転の兆しでNAVディスカウントが50%超という現状を踏まえると、このカタリストの組み合わせは無視できません。

唯一の留保はOpenAI自体が同様の規制対象になるリスクですが、現時点では米政府と友好的な関係を維持しており、その蓋然性は低いと見ています。

8

2

35

11,146

川口佑|アクティビスト投資家・経営戦略アドバイザー retweeted

ソブリンAIとは!?

一言で言うと「自国で所有・運用するAI」です。

具体的には三つの要素が揃って初めてソブリンAIと呼べます。

データが国外に出ない、モデル自体を自国が保有する、運用するインフラも自国内にあるという三点です。

今回のアンソロピック規制で何が起きたかというと、日本企業が使っていたAIが米政府の判断一つで翌日から使えなくなりました。これはデータもモデルも運用も全部アメリカに依存していたからです。ソブリンAIはこのリスクをゼロにする概念です。

日本で言うと、さくらインターネットが政府の支援を受けて国産AIクラウドを構築しているのがその代表例です。EUではフランスのMistralが国策AIとして育てられており、UAEはFalconというモデルを国家プロジェクトとして開発しています。

2

2

21

6,588

【アンソロピック規制が日本市場に与える影響を整理します】

米政府がアンソロピックの最上位モデルFable 5・Mythos 5への外国人アクセスを輸出管理規制で全面停止した件、日本株目線で影響を3つのレイヤーに分けて考えると結論はシンプルになります。ちなみにこのMythos 5は数十年にわたって未発見だったソフトウェアの脆弱性を特定できる能力を持ち、その能力がサイバー兵器になりうるとして規制対象になったモデルです。

まず短期のネガティブとして見落とされやすいのがトレンドマイクロと日立製作所です。両社はMythos 5が持つ「数十年分の未発見脆弱性を数時間で特定できる」という能力を自社のセキュリティサービスに組み込む計画をつい先週発表したばかりでした。その最先端の脆弱性発見能力を自社のセキュリティサービスに組み込もうとしていたのがトレンドマイクロです。既存製品の売上が即座に落ちるわけではありませんが、「Mythosで競合他社と差別化する」という次世代プロダクト戦略の根幹が止まった形です。中計の信頼性という観点でまだ市場が織り込んでいないリスクとして注意が必要です。

次に中期のポジティブです。今回の規制で起きたことを一言で言うと「アメリカが突然、自国のAIを世界から切り離した」という前例ができました。どれだけ高性能なAIでも、米政府の判断一つで翌日からアクセスが止まるリスクが現実のものになったわけです。これを受けて各国政府・企業が「自前でAIを持たなければならない」という方向に本格的に動き出すのはほぼ確実です。自前のAIを動かすには大規模なデータセンターが必要で、データセンターにはフジクラの光ファイバー、キオクシアのNAND、レゾナックのABF基板といった日本企業の製品が不可欠です。

また見落とされがちなのがMLCC(積層セラミックコンデンサ)です。MLCCは電流を瞬時に制御する電子部品で、通常のサーバーには数千個搭載されますがAIサーバーでは万単位に跳ね上がります。村田製作所社長が「引き合いは供給能力の2倍、需給逼迫は1〜2年続く」と公言しており、実際に今年4月には15〜35%の値上げを実施済みです。村田製作所(6981)は世界シェア約40%を握る首位で、太陽誘電(6976)・TDK(6762)も同じ恩恵を受ける立場にあります。

同じ文脈で注目したいのがAIメカテック(6227)です。生成AIに使われるGPUは複数のチップを高密度で積層する「HBM」や「チップレット」という技術が不可欠で、同社はその積層プロセスに使うボンディング装置で高いシェアを持っています。各国がソブリンAI構築のためにデータセンター投資を加速させるほど、上流のAI半導体製造装置への需要も連動して拡大します。今期経常利益が前年比186倍・進捗率91%という業績の爆発がまだ市場に十分認知されていない段階であり、ソブリンAI加速という追い風が加わる局面での注目度は高いです。このサプライチェーンへの需要は今回の件でさらに強まる方向です。

そして最大のポジティブはソフトバンクグループ(SBG)です。アンソロピックは今月極秘でIPO申請を行い評価額9,650億ドルに達していましたが、今回の規制でIPO延期懸念が急浮上しています。OpenAIはアンソロピックより先の今年Q4上場を目指しており、ライバルの上場遅延はAI投資マネーのOpenAI一極集中を意味します。SBGはOpenAIに累計646億ドルを投じて約13%を保有、総資産の約26%がOpenAI持分であり、評価額の上振れがNAVに直撃する構造です。チャートが反転の兆しでNAVディスカウントが50%超という現状を踏まえると、このカタリストの組み合わせは無視できません。

唯一の留保はOpenAI自体が同様の規制対象になるリスクですが、現時点では米政府と友好的な関係を維持しており、その蓋然性は低いと見ています。

Jun 13

米AI開発大手アンソロピック(Anthropic)が、米政府の緊急輸出管理指令を受け、最先端AIモデル「クロード・ミュトス5(Claude Mythos 5)」および「フェイブル5(Fable 5)」の外国人(日本人含む)向け提供を全面停止した問題は、週明けの東京株式市場に大きな波紋を広げそうだ。

今回の措置は、AIの「知能(モデル)」そのものが安全保障上の戦略物資(軍事転用リスク)として実質的な禁輸対象になった初の事例。先端AIを前提とした日本のDX戦略、ITサービス、サイバーセキュリティ関連銘柄を中心に、思惑と警戒感が交錯する全面的な展開が予想される。

明日の日本市場で注目される具体的な銘柄と、想定される影響をまとめた。

1. 警戒・売り材料視されやすい銘柄

アンソロピックの「Claude」は、その高い日本語処理能力から多くの国内IT大手やDX企業が基盤システム(API)として組み込んでいる。最先端モデルの利用停止や今後の規制強化への懸念から、短期的には成長ストーリーの修正を警戒した売りが先行する可能性がある。

デジタルガレージ(4819) / NEXT FUNDS 日経平均高配当株50指数連動型上場投信(1489)などアンソロピックと戦略的提携を発表していた企業や、同社AIの国内導入を主導してきたインテグレーター(システム開発企業)は、最先端機能を用いた新規サービス開発の遅れが懸念され、利確売りに押される可能性がある。

ソフトバンクグループ(9984)傘下のビジョン・ファンド等を通じたAIエコシステムへの投資戦略、および国内でのAI展開において、米国の地政学的リスク(輸出規制)が影を落とす形となり、市場のセンチメント(投資家心理)を冷やす要因になり得る。

PKSHA Technology(3993) / Appier Group(4180)LLM(大規模言語モデル)を活用したマーケティングや業務自動化ソリューションを提供するAI専業各社。米系コモディティAI(汎用AI)への依存リスクが意識され、一時的な手じまい売りに注意が必要だ。

2. 買い材料・リバウンドが期待される銘柄(代替・国産AI関連)

米政府の規制が「米国第一主義」的なアクセス制限へとシフトしたことで、日本国内では「自国でLLMを保有・コントロールする(AIネイティブ・ソリューション)」というソブリンAI(主権AI)の重要性が一気に跳ね上がる。これにより、国産LLM開発企業や代替インフラに巨額の資金が流入する期待がある。

NTT(9432)独自開発の軽量・超高速LLM「tsuzumi(ツヅミ)」を展開。海外勢の規制リスクを完全に回避できる「安全な国産AI」として、官公庁や金融機関、大企業からの引き合いが爆発的に増えるとの思惑から、ディフェンシブかつ成長株として買われやすい。

NEC(6701)高い日本語能力を持つ「cotomi(コトミ)」を擁し、防衛や官公庁向けシステムに強みを持つ。米政府の安保懸念に端を発した今回の騒動は、同社のセキュリティ担保型AIにとって強力な追い風となる。

さくらインターネット(3778) / 富士通(6702)経済産業省からの補助金を受け、国内最大級の生成AI向けスーパーコンピューター「灼熱の計算基盤」などを整備するさくらインターネットは、国内でのAIモデル開発加速の思惑から、再び物色対象(買いが集まる銘柄)となる可能性が高い。

3. サイバーセキュリティ関連銘柄(二面性の値動き)

今回の米政府の規制理由は「最先端AI(Mythos)のコード解析能力が高すぎて、サイバーセキュリティ上の脆弱性を悪用(ジェイルブレイク)される懸念があるため」とされている。このため、セキュリティ関連株は複雑な動きを見せそうだ。

トレンドマイクロ(4704) / ラック(3857) / デジタルアーツ(2326)短期的には、AIを用いたサイバー攻撃の脅威が国家レベルで警戒されていることが浮き彫りとなり、「セキュリティ投資の必要性」から買いが入る公算が大きい。ただし、自社ツールにClaudeの最先端機能を組み込む予定だった場合、開発遅延の側面も警戒されるため、企業の公式発表を注視する必要がある。

市場コンセンサス:今回のアンソロピック・ショックは、単なる一企業のサービス停止に留まらず、「AIモデルの国籍化」という新たなリスクを市場に突きつけた。週明けの東京市場では、米系AIをインテグレート(統合)して利益を得ていた「利活用リセラー」から、インフラやデータを自国で囲い込める「国産インフラ・プラットフォーマー」への資金シフト(乗り換え)が、明確な投資潮流となる可能性が高い。

10

17

157

79,432

ソブリンAIとは!?

一言で言うと「自国で所有・運用するAI」です。

具体的には三つの要素が揃って初めてソブリンAIと呼べます。

データが国外に出ない、モデル自体を自国が保有する、運用するインフラも自国内にあるという三点です。

今回のアンソロピック規制で何が起きたかというと、日本企業が使っていたAIが米政府の判断一つで翌日から使えなくなりました。これはデータもモデルも運用も全部アメリカに依存していたからです。ソブリンAIはこのリスクをゼロにする概念です。

日本で言うと、さくらインターネットが政府の支援を受けて国産AIクラウドを構築しているのがその代表例です。EUではフランスのMistralが国策AIとして育てられており、UAEはFalconというモデルを国家プロジェクトとして開発しています。

2

2

21

6,588

なお、今回の規制が示したクラウドAI依存のリスクは、エージェントAIをローカルで動かすという需要をさらに加速させる方向にも働くとみています。この点については次のポストで詳しく解説します。

【アンソロピック規制が日本市場に与える影響を整理します】

米政府がアンソロピックの最上位モデルFable 5・Mythos 5への外国人アクセスを輸出管理規制で全面停止した件、日本株目線で影響を3つのレイヤーに分けて考えると結論はシンプルになります。ちなみにこのMythos 5は数十年にわたって未発見だったソフトウェアの脆弱性を特定できる能力を持ち、その能力がサイバー兵器になりうるとして規制対象になったモデルです。

まず短期のネガティブとして見落とされやすいのがトレンドマイクロと日立製作所です。両社はMythos 5が持つ「数十年分の未発見脆弱性を数時間で特定できる」という能力を自社のセキュリティサービスに組み込む計画をつい先週発表したばかりでした。その最先端の脆弱性発見能力を自社のセキュリティサービスに組み込もうとしていたのがトレンドマイクロです。既存製品の売上が即座に落ちるわけではありませんが、「Mythosで競合他社と差別化する」という次世代プロダクト戦略の根幹が止まった形です。中計の信頼性という観点でまだ市場が織り込んでいないリスクとして注意が必要です。

次に中期のポジティブです。今回の規制で起きたことを一言で言うと「アメリカが突然、自国のAIを世界から切り離した」という前例ができました。どれだけ高性能なAIでも、米政府の判断一つで翌日からアクセスが止まるリスクが現実のものになったわけです。これを受けて各国政府・企業が「自前でAIを持たなければならない」という方向に本格的に動き出すのはほぼ確実です。自前のAIを動かすには大規模なデータセンターが必要で、データセンターにはフジクラの光ファイバー、キオクシアのNAND、レゾナックのABF基板といった日本企業の製品が不可欠です。

また見落とされがちなのがMLCC(積層セラミックコンデンサ)です。MLCCは電流を瞬時に制御する電子部品で、通常のサーバーには数千個搭載されますがAIサーバーでは万単位に跳ね上がります。村田製作所社長が「引き合いは供給能力の2倍、需給逼迫は1〜2年続く」と公言しており、実際に今年4月には15〜35%の値上げを実施済みです。村田製作所(6981)は世界シェア約40%を握る首位で、太陽誘電(6976)・TDK(6762)も同じ恩恵を受ける立場にあります。

同じ文脈で注目したいのがAIメカテック(6227)です。生成AIに使われるGPUは複数のチップを高密度で積層する「HBM」や「チップレット」という技術が不可欠で、同社はその積層プロセスに使うボンディング装置で高いシェアを持っています。各国がソブリンAI構築のためにデータセンター投資を加速させるほど、上流のAI半導体製造装置への需要も連動して拡大します。今期経常利益が前年比186倍・進捗率91%という業績の爆発がまだ市場に十分認知されていない段階であり、ソブリンAI加速という追い風が加わる局面での注目度は高いです。このサプライチェーンへの需要は今回の件でさらに強まる方向です。

そして最大のポジティブはソフトバンクグループ(SBG)です。アンソロピックは今月極秘でIPO申請を行い評価額9,650億ドルに達していましたが、今回の規制でIPO延期懸念が急浮上しています。OpenAIはアンソロピックより先の今年Q4上場を目指しており、ライバルの上場遅延はAI投資マネーのOpenAI一極集中を意味します。SBGはOpenAIに累計646億ドルを投じて約13%を保有、総資産の約26%がOpenAI持分であり、評価額の上振れがNAVに直撃する構造です。チャートが反転の兆しでNAVディスカウントが50%超という現状を踏まえると、このカタリストの組み合わせは無視できません。

唯一の留保はOpenAI自体が同様の規制対象になるリスクですが、現時点では米政府と友好的な関係を維持しており、その蓋然性は低いと見ています。

8

1

23

5,948

○来週のイベントカレンダー:

6/15(月):日銀会合1日目

6/16(火):日銀会合2日目・結果発表

→円高・株安の一時的リスク

6/17(火):FOMC1日目

6/18(水)早朝3時:FOMC結果発表・Warsh議長会見

6/20(金):米クアドラプル・ウィッチング

【SQ通過後の相場観】

SQを66,020円で通過しました。来週に向けて重要な視点を考察します。

今の地合いは中東の緊張がむしろ株高に寄与している可能性すらあるかと。原油価格が上値を目指しにくい状況になった今、中東のネガティブなニュースでは大して下がらない一方でポジティブなニュースには過剰に上昇するという非対称性が生じていそうです。まさに今週の値動きです。

木曜日の寄り付きで需給的な底が形成され、その後トランプが攻撃中止を宣言すると株が一気に上に反応。戦闘終結の合意文書報道でもさらに上昇しました。下げは限定的・上げは過剰反応という構造が明確になっています。

その上で来週本当に警戒すべきリスクは2つだけです。

日銀利上げ後の為替介入リスクとFOMCでのサプライズ利上げです。来週6/20金は米国のクアドラプル・ウィッチング(株価指数・個別株の先物とオプションが一斉に満期を迎える年4回の大型イベント)も重なりボラティリティは大きくなりやすい点も注意が必要です。

ただしそれ以外の下げは基本的に買い場になりやすい地合いだと思っています。

個人的には最小限のショートポジションをFOMC前までのヘッジとして保有しています。強気地合いの中でも日銀・FOMCという二大リスクイベントが残っている以上、無防備でいる必要はないですし、一定ポジションを落とす売りが出ると思うからです。FOMC通過後に方向感が確認できれば即撤退する予定です。方向感とは、もちろん上ですよ⬆️

5

1

34

6,019

【SQ通過後の相場観】

SQを66,020円で通過しました。来週に向けて重要な視点を考察します。

今の地合いは中東の緊張がむしろ株高に寄与している可能性すらあるかと。原油価格が上値を目指しにくい状況になった今、中東のネガティブなニュースでは大して下がらない一方でポジティブなニュースには過剰に上昇するという非対称性が生じていそうです。まさに今週の値動きです。

木曜日の寄り付きで需給的な底が形成され、その後トランプが攻撃中止を宣言すると株が一気に上に反応。戦闘終結の合意文書報道でもさらに上昇しました。下げは限定的・上げは過剰反応という構造が明確になっています。

その上で来週本当に警戒すべきリスクは2つだけです。

日銀利上げ後の為替介入リスクとFOMCでのサプライズ利上げです。来週6/20金は米国のクアドラプル・ウィッチング(株価指数・個別株の先物とオプションが一斉に満期を迎える年4回の大型イベント)も重なりボラティリティは大きくなりやすい点も注意が必要です。

ただしそれ以外の下げは基本的に買い場になりやすい地合いだと思っています。

個人的には最小限のショートポジションをFOMC前までのヘッジとして保有しています。強気地合いの中でも日銀・FOMCという二大リスクイベントが残っている以上、無防備でいる必要はないですし、一定ポジションを落とす売りが出ると思うからです。FOMC通過後に方向感が確認できれば即撤退する予定です。方向感とは、もちろん上ですよ⬆️

2

3

50

10,318

6月の日経の値動きを振り返ると、

6/3:68,402円(高値)

6/8:64,024円(暴落底値)

6/12:66,020円(SQ通過)

高値から4,378円下げて2,382円戻した状態。半値戻しにも届いていません。

感覚的に楽観になりそうなのですがまだ方向感はついていませんね。

・中東合意:未確定

・日銀利上げ:来週確定予定

・FOMC:来週が初回で未知数

・空売り比率38.3%:正常化したが低くはない

・裁定買い残2.4兆円:積み上がったまま解消されていない

大きめ調整の反動で戻しただけで、上昇トレンド再開の確認はまだという状態です。

来週FOMCで据え置きが確認されて初めて「6月の方向感が上と確定した」と言える局面です。

4

2

37

4,308

【キオクシア(285A)チャート考察】

個人的には、66,000円シナリオはかなり後退したと見ています。

短期的には78,000円前後のリテストは十分あり得ます。

ただ仮にそこを割ったとしても、

73,000〜76,000円帯には

・出来高帯

・旧レジスタンス

・需給の支持帯

が重なっており、かなり強いサポートとして機能しそうです。

以前警戒していた66,000円付近は、相場全体が大きく崩れるケースでなければ到達確率はかなり低下した印象です。

現在のチャートは、66,000円を警戒する局面から、78,000円のリテストをこなして高値更新できるかを見る局面へ移行しているとみています。

そして重要なのはファンダメンタルズ。

・AIデータセンター

・AI PC

・AIエージェント

・NAND需要増加

という構造的な追い風は何も変わっていません。

もし83000円の高値を明確に突破しトレンド再開が確認されるなら次のターゲットは90,000円ではなく11〜12万円も十分視野に入ると考えています。

今は天井を探す局面というより次の上昇波動が始まるかどうかを見極める局面なのかもしれません。

6

5

64

18,610

【3810 サイバーステップ】

6月12日(金)「株式会社ロム・シェアリングとの業務提携契約」のIRが開示されました。6月9日の「AI・ロボット提携」に続き、立て続けに投下されたこの材料は、7月の本決算(GC解消 + 来期黒字化予想)に向けた反転攻勢を完成させるためのピースであると分析します。

1. 提携内容:Digital to Real戦略の「実務」を担う強力なパートナー

今回の提携はIPを起点とした共同事業という踏み込んだ内容です。ロム・シェアリング社は2002年創業で、国内外アーティストのファンクラブ運営やチケット管理、グッズ企画に豊富な実績があります。

前回開示のトレバとのシナジーがあり、 オンラインクレーンゲーム「トレバ」を、単なるゲームから限定グッズやイベント、ファンクラブ機能が融合した総合エンタメプラットフォームへ進化させる狙いがあります。既存のゲーム課金依存から脱却し、物販・興行・ライセンスといった実業での安定収益を確保するための具体的な布石です。

2. なぜ「今」連続して出すのか?

6月9日のAI提携から中2日での発表には、明確な意図が感じられます。5月末にM&Aの遅れを報告したことで生じた再生は停滞しているのではないかという市場の疑念を、「AI」と「エンタメIP」という二大テーマの提携を連発することで成長期待へと書き換えています。

3.開示情報の気になる点

このIR、「当該会社の最近3年間の経営成績及び財政状態に関しましては、相手先の意向により非開示としております。」の記載があるわけです。6月9日の「ビッグハンズ(AI)」および6月12日の「ロム・シェアリング(IP)」の両方のIRにこの文言が共通して含まれている点をどうみるかです。提携先の財務を非開示にしつつ、「AIによる効率化」や「IP活用による収益増」という定性的な成長物語を強調しているかのようです。「相手先の意向で非開示」という文言は、単なる定型句ではなく、7月の本決算に向けた、圧倒的な思惑相場→ショートスクイーズを作り上げるための目隠しなのかなともとれます。

【3810 サイバーステップ】

最新の大量保有報告書と主要株主異動IRを再確認すると、投資主体グループの保有状況は以下の通りです。

つながる社は353万株売りましたが、依然として647万株を保有。QL組合やTiger Japan、そしてロックアップ解除後の4,000万株(DES分)を合わせれば、発行済株式の8割超を依然として保有しています。

6月9日に出されたAI提携という思惑材料を小出しにしつつ、板では弱さを装い、554万株の空売り勢を180円台の「死地」に引き止めている状態です。

183円〜192円の各気配に小まめに売り玉があり、個人投資家が「上値が重い」と感じて買いを躊躇するような板ですね。

10

8

90

24,115

【SQ見通し修正】

昨日は、SQ値64,500〜65,000円前後を想定していました。

しかし昨晩、

・中東情勢緩和期待

・原油急落

・米金利低下

・NASDAQ急騰

という想定以上の外部要因が発生しました。

その結果、需給構造が大きく変化しています。

もともと日経は、空売り比率40%という極端な水準まで売りが積み上がっていました。

そこへ原油安と金利低下が重なったことで、売り方の買い戻しが一気に加速しやすい環境になっています。

昨日は売りのピークアウトとして認識していましたが、前提条件が変わったという感じです。

むしろ重要なのは、昨日から指摘していた「空売り比率のピークアウト」が今回の踏み上げの燃料になったことです。

SQ値は64,500〜65,000円と想定していましたが、66,000〜67,000円となりそうです。

ただしこれは中東情勢が完全解決したという意味ではありません。

来週の日銀会合、そしてFOMCこそが本当の勝負です。そこは変わりません。

SQを通過した後、市場がどこを見始めるのか。引き続きそこに注目しています。

【明日と来週の立ち回りと警戒水準】

明日SQについてですが、需給面から見ると売り方の勢いは一服しているとみています。空売り比率は6/10に43%という高水準に達した後、6/11に40.3%に低下しました。通常水準の35〜38%と比べるとまだ高い水準ではあるものの、少なくともSQ前はピークアウトの兆しが出ています。出来高も6.35兆円に急減しており積極的に売り仕掛けてくる感じはない印象です。直近の調整で日経のPERは17.42倍、EPS3,684円と業績の裏付けもありますね。

明日は64,500〜65,000円レンジでの静かな決着が現実的なシナリオです。寄り付きの動きを確認してから動くのが基本です。

来週の警戒水準は正直に言うと警戒すべきは63,000円割れです。日銀利上げ+Warsh議長が利上げを示唆という二重の金利上昇が重なった場合、この水準が視野に入ります。ただしPER・EPSの裏付けがある以上、そこから大きく崩れる可能性は低いと見ています。62,000〜63,000円が下値の壁として機能するイメージです。

一方で過度な警戒も不要だと思っています。今回の調整でPERは18倍台から17.42倍に圧縮されました。2022年型の長期下げを想定する声もありますが、当時と違いインフレ環境下で企業の名目利益は膨らんでいます。コーポレートガバナンス改革による自社株買い・増配という下値支持の構造も2022年当時には存在しませんでした。

来週の立ち回りについては、最大イベントは6/15-16の日銀会合と6/17のWarsh新議長初回FOMCです。

・明日:64,500〜65,000円想定、寄り付き確認後に動く

・来週前半:日銀会合まで様子見、ポジションは軽く

・来週後半:FOMC通過後に方向感が決まる

・警戒水準:63,000円割れ、ただし62,000〜63,000円が下値の壁

・過度な警戒は不要:業績・バリュエーションの裏付けあり

SQ直前としては嵐の峠は越えつつあるかと。ただ、来週FOMC通過後が本当の相場の始まりですが、過度に警戒しすぎることなくというとろでしょうか。

7

3

47

10,685

【3810 サイバーステップ】

最新の大量保有報告書と主要株主異動IRを再確認すると、投資主体グループの保有状況は以下の通りです。

つながる社は353万株売りましたが、依然として647万株を保有。QL組合やTiger Japan、そしてロックアップ解除後の4,000万株(DES分)を合わせれば、発行済株式の8割超を依然として保有しています。

6月9日に出されたAI提携という思惑材料を小出しにしつつ、板では弱さを装い、554万株の空売り勢を180円台の「死地」に引き止めている状態です。

183円〜192円の各気配に小まめに売り玉があり、個人投資家が「上値が重い」と感じて買いを躊躇するような板ですね。

【3810 サイバーステップ】

6月に提出された変更報告書により、5月末の資金調達フェーズにおける主要株主の動きがほぼ出揃いました。

まず重要なのは、消滅した446万株分の新株予約権です。

これは「売却による保有比率低下」ではなく、「将来株式になる権利の消滅」です。結果として将来の希薄化圧力が減少し、上値の重石が一つ取り除かれた形になります。

また、主要株主であるQL・Tigerは依然として大量の現物株を保有しており、大口が市場から撤退した状況ではありません。

さらに、

・GC解消に必要な20億円超の資金調達は完了

・未行使ワラントの一部消滅で希薄化圧力は低下

・主要株主による高い株式保有率は継続

と、財務面の整理は着実に進んでいます。

加えて本日発表されたフィジカルAI分野での業務提携も興味深い材料です。

もちろん足元の業績への寄与は未知数ですが、GC問題の解決後を見据えれば、市場は「再建企業」ではなく「成長企業」として評価する視点を持ち始める可能性があります。とはいえまだ思惑の段階です。

AI、ロボティクス、フィジカルAIは現在の市場で最も資金が集まりやすいテーマの一つです。

一方で7月決算に向けては、

・GC解除

・来期予想

という重要イベントが残っています。

仮に今期でM&Aによる一時的な特損処理を行ったとしても、それは将来負担の前倒しであり、来期以降の収益性改善につながる可能性があります。

普通に考えれば、現在はGC解除という最大のポジティブ材料待ちの局面。

そしてGC解除後には、

「資金調達完了」

↓

「財務正常化」

↓

「AI・新規事業による成長期待」

という新しい評価軸へ移行できるかが焦点になりそうです。

5

2

82

44,588

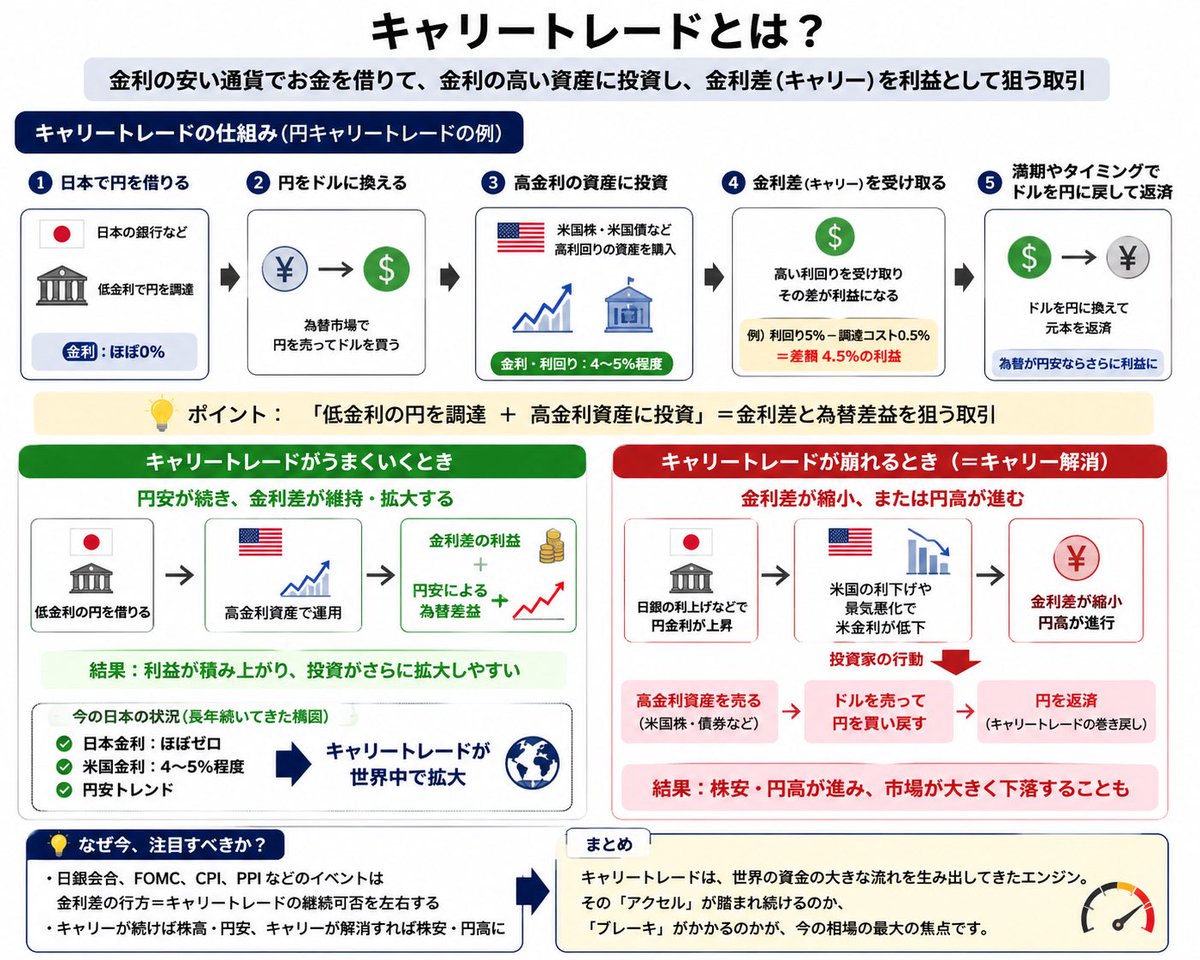

【キャリートレードとは?なぜ日銀会合やFOMCが重要なのか】

最近よく聞くキャリー解消とは何か!?

簡単に言うと金利の安い通貨でお金を借りて、金利の高い資産へ投資する取引です。

代表例が円キャリートレードです。

日本で低金利でお金を借りる

↓

ドルへ換える

↓

米国株や債券を買う

という流れです。

長年、

・日本金利 ほぼゼロ

・米国金利 4〜5%

だったため世界中の資金がこの取引を行ってきました。そして問題はここから。もし日銀が利上げをする。あるいは米国が利下げに向かわない。

すると金利差が縮小します。すると投資家は、

ドル資産を売る

↓

円を買い戻す

↓

株を売る

という行動を取ります。これがキャリー解消。つまり企業業績が悪くなくても資金の都合だけで株が売られることがあるのです。

今市場が警戒しているのはまさにここです。

今週は、

・日銀会合

・FOMC

・CPI

・PPI

と金利イベントが続きます。

だから今の相場は業績を見る相場というより資金の流れを見る相場になっています。

AIもキオクシアもSBGも企業としては強いですが、キャリー解消が起きれば、一時的には全部売られてしまうのです。

3

1

31

3,213

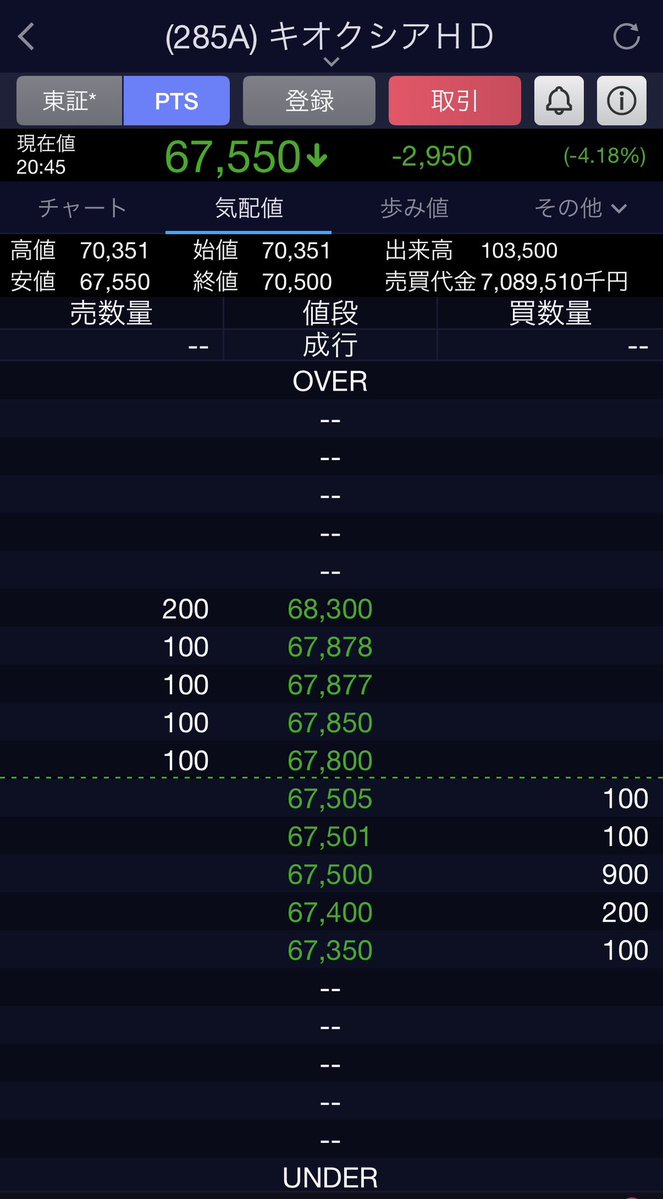

【キオクシア(285A)考察】

本日75,440円( 7.01%)と大幅高。節目の73,000円を上抜けしました。

ただし手放しで喜べる状況ではありません。

本日の値幅は67,600〜77,360円と約10,000円。出来高を伴った力強い上抜けとは言いにくく1時間足でも方向感が定まっていません。短期移動平均線74,330円水準での攻防が続いています。

来週に控える日銀会合・FOMCという金利上昇イベントを前に調整が出た場合、66,000円を再び試す展開は十分あり得ますし、フィボナッチの観点からも63,000円水準が次の支持線として意識されます。

ただし一方的に弱気になる必要はないでしょう。ファンダメンタルズは変わっていません。AIデータセンター向けNAND需要の前払い積み上がり、サムスンのHBM対応によるNAND供給逼迫、来期Q1ガイダンスの異次元の数字。これらは1週間で消えるテーマではありません。

・73,000円上抜けは確認も方向感はまだ不透明

・6万円台のリテストのリスクは残っている

・来週FOMC通過後に本当の方向感が決まる

・押し目があれば中長期の買い場

キオクシアも7万円を割り、以前から指摘していた66,000円付近でPTSは推移しています。

中長期では引き続き強気です。

ただ、今の相場環境はなかなか厄介。景気の良い指標が出ても、

「景気が強い」

↓

「利下げが遠のく」

↓

「金利上昇」

↓

「株安」

という皮肉な反応になりやすいです。

さらに、

・SpaceX IPO

・メジャーSQ後の需給変化

・米金利上昇

も重なり、利益の乗ったAI関連から資金が抜けやすい地合いになっています。

一方で、

AIデータセンター

AI PC

AIエージェント

NAND需要

といった構造的な追い風は何も変わっていません。むしろ皮肉にもスペースX等の上場はさらなるAI需要を生み出します。そのための資金調達でもあるからです。

キオクシアは超短期的には下降トレンド入りしたように見える一方で、ここで売ったら上に行かれそうという感覚もあると思います。

実際、強い相場というのは多くの場合、最も不安なところで押し目を作り、最も楽観的なところで天井を作ります。

今はまさにファンダメンタルズとマクロが綱引きをしている局面。

12

5

51

15,971

【NF日経レバ(1570)の個人的な立ち回り】

今週の暴落を受けて個人的な立ち回りを整理しました。

現在値67,250円。10日移動平均線71,393円から約▲5.8%の乖離が出ています。過去のパターンから見てこの水準は売られすぎの域に入っています。

戦略はシンプルです。

10日移動平均線より下の水準で6月いっぱい積み立てて7月に利確というイメージです。

根拠は3つです。

まず長期移動平均線47,567円との距離が大きく上昇トレンド自体は崩れていません。今回の下げはトレンド転換ではなく調整です。

次に来週の日銀会合・FOMCという波乱要因が残っています。一括で買うよりも6月中に分散して積み立てる方がリスクを抑えられます。

まず長期移動平均線47,567円との距離が大きく上昇トレンド自体は崩れていません。今回の下げはトレンド転換ではなく調整です。

次に来週の日銀会合・FOMCという波乱要因が残っています。一括で買うよりも6月中に分散して積み立てる方がリスクを抑えられます。63,000円台まで下げる場面があれば追加で拾えます。

そしてFOMC通過後の7月に方向感が出た時点で利確というのが現実的なタイミングです。

注意点としてレバレッジETFは保有期間が長くなると減価していく性質があります。積み立て期間を6月に絞った短期勝負として考えているのはその点でも理にかなっています。

嵐の中の積み立て、7月の利確を目指します。

【明日と来週の立ち回りと警戒水準】

明日SQについてですが、需給面から見ると売り方の勢いは一服しているとみています。空売り比率は6/10に43%という高水準に達した後、6/11に40.3%に低下しました。通常水準の35〜38%と比べるとまだ高い水準ではあるものの、少なくともSQ前はピークアウトの兆しが出ています。出来高も6.35兆円に急減しており積極的に売り仕掛けてくる感じはない印象です。直近の調整で日経のPERは17.42倍、EPS3,684円と業績の裏付けもありますね。

明日は64,500〜65,000円レンジでの静かな決着が現実的なシナリオです。寄り付きの動きを確認してから動くのが基本です。

来週の警戒水準は正直に言うと警戒すべきは63,000円割れです。日銀利上げ+Warsh議長が利上げを示唆という二重の金利上昇が重なった場合、この水準が視野に入ります。ただしPER・EPSの裏付けがある以上、そこから大きく崩れる可能性は低いと見ています。62,000〜63,000円が下値の壁として機能するイメージです。

一方で過度な警戒も不要だと思っています。今回の調整でPERは18倍台から17.42倍に圧縮されました。2022年型の長期下げを想定する声もありますが、当時と違いインフレ環境下で企業の名目利益は膨らんでいます。コーポレートガバナンス改革による自社株買い・増配という下値支持の構造も2022年当時には存在しませんでした。

来週の立ち回りについては、最大イベントは6/15-16の日銀会合と6/17のWarsh新議長初回FOMCです。

・明日:64,500〜65,000円想定、寄り付き確認後に動く

・来週前半:日銀会合まで様子見、ポジションは軽く

・来週後半:FOMC通過後に方向感が決まる

・警戒水準:63,000円割れ、ただし62,000〜63,000円が下値の壁

・過度な警戒は不要:業績・バリュエーションの裏付けあり

SQ直前としては嵐の峠は越えつつあるかと。ただ、来週FOMC通過後が本当の相場の始まりですが、過度に警戒しすぎることなくというとろでしょうか。

12

1

40

6,740

【明日と来週の立ち回りと警戒水準】

明日SQについてですが、需給面から見ると売り方の勢いは一服しているとみています。空売り比率は6/10に43%という高水準に達した後、6/11に40.3%に低下しました。通常水準の35〜38%と比べるとまだ高い水準ではあるものの、少なくともSQ前はピークアウトの兆しが出ています。出来高も6.35兆円に急減しており積極的に売り仕掛けてくる感じはない印象です。直近の調整で日経のPERは17.42倍、EPS3,684円と業績の裏付けもありますね。

明日は64,500〜65,000円レンジでの静かな決着が現実的なシナリオです。寄り付きの動きを確認してから動くのが基本です。

来週の警戒水準は正直に言うと警戒すべきは63,000円割れです。日銀利上げ+Warsh議長が利上げを示唆という二重の金利上昇が重なった場合、この水準が視野に入ります。ただしPER・EPSの裏付けがある以上、そこから大きく崩れる可能性は低いと見ています。62,000〜63,000円が下値の壁として機能するイメージです。

一方で過度な警戒も不要だと思っています。今回の調整でPERは18倍台から17.42倍に圧縮されました。2022年型の長期下げを想定する声もありますが、当時と違いインフレ環境下で企業の名目利益は膨らんでいます。コーポレートガバナンス改革による自社株買い・増配という下値支持の構造も2022年当時には存在しませんでした。

来週の立ち回りについては、最大イベントは6/15-16の日銀会合と6/17のWarsh新議長初回FOMCです。

・明日:64,500〜65,000円想定、寄り付き確認後に動く

・来週前半:日銀会合まで様子見、ポジションは軽く

・来週後半:FOMC通過後に方向感が決まる

・警戒水準:63,000円割れ、ただし62,000〜63,000円が下値の壁

・過度な警戒は不要:業績・バリュエーションの裏付けあり

SQ直前としては嵐の峠は越えつつあるかと。ただ、来週FOMC通過後が本当の相場の始まりですが、過度に警戒しすぎることなくというとろでしょうか。

8

5

71

24,203

エリオット波動とフィボナッチは別々の理論だと思われがちですが、実はかなり相性が良いです。

エリオット波動は今どの局面にいるのかを考える理論。

一方でフィボナッチは

「どこで止まりやすいか」

「どこまで伸びやすいか」

を考える理論です。

例えば、

・第2波、第4波の押し目

→ 38.2%〜61.8%

・B波の戻り

→ 38.2%〜61.8%

・第3波、第5波の目標値

→ 161.8%、261.8%

などがよく意識されます。

もちろん相場は教科書通りには動きません。

ただ、

「どこで買うか」

よりも、

「どこで多くの市場参加者が意識しているか」

を考える上では非常に有効な考え方だと思っています。

私はテクニカルを絶対視していませんが、需給・ファンダメンタルズ・材料を考える際の共通言語としては非常に優秀だと思います。

6

7

82

6,820

【CPI結果とSQ見通し更新】

米5月CPIが発表されました。

・ヘッドライン前年比 4.2%(予想通り)

・ヘッドライン前月比 0.5%(予想通り)

・コア前月比 0.2%(予想 0.3%を下回る)

・コア前年比 2.9%(予想通り)

今回のサプライズは、コア前月比の鈍化。

市場はここを好感し、発表直後の日経先物は急騰したもののヘッドライン前年比 4.2%という現実を意識して急落。

しかしその後は63,500円付近で下げ止まり、64,000円台を回復しています。

この値動きは重要です。少なくとも現時点では市場は即座にリスクオフへ傾くというより、まだ様子を見たいという反応に見えます。

もちろん、

・PPI

・ECB理事会

・メジャーSQ

・SpaceX IPO

と重要イベントは続きます。

ただコアCPIの鈍化によって、Fedは急いで追加利上げする必要はないという解釈が市場に広がったことも事実。

今週前半に想定していたSQに向けた上方向の仕掛けシナリオはまだ残っているように見えます。

本当に重要なのはCPI通過後ではなく、PPI・ECB・SQを通過した後に市場がどちらを選ぶか。

引き続き、

強気にも弱気にも決め打ちせず見ていきたいと思います

【CPI発表前の相場観】

今夜9:30の米国CPIを前に、現在の地合いを整理しておきます。

今の地合いは「景気が良いデータ=悪材料」という異常な状態です。先週の雇用統計の上振れはもちろん、昨夜は普段誰も気に留めない中古住宅販売件数の上振れだけで日経先物が一時▲2,000円を超える暴落を引き起こしました。景気堅調=利上げ確率上昇=米国債金利急騰という連鎖が、あらゆる指標に対して過剰反応する地合いになっています。

本題のCPIです。

予想値はすでに高水準です。そして昨日も言いましたが予想通りの数字でも無風通過にはなりません。むしろマーケットは予想通りの数字をもって6/17FOMCでの利上げを本格的に織り込みにいく流れになると見ています。そうなると米国債金利が急騰して株はさらに売られる展開になるのかもしれません。

さらに植田総裁入院による日銀会合の不透明感も加わり、今夜は複数のリスクが交錯する夜になります。

8

5

47

9,532