Joined December 2010

- Tweets 8,400

- Following 982

- Followers 2,824

- Likes 16,732

291 Photos and videos

Pinned Tweet

Apr 12

普通の人の資産運用は限界読書さんの見解の通りに思う。多くの人は資産運用に労力を割くより稼ぐ力をつける方が期待値が高い。

忍耐強く淡々と続けることが難しかったり、努力はしないのに余計な欲の色気出して失敗する人も多い。

挙げられている①~④は、オルカン等で積み立て「JUST KEEP BUYING」(ガチホ)するのが良いということ。

私の解釈は、

①相場下落辞に焦ったり換金が必要になるほどリスクを取りすぎない

②節税優遇枠(NISA、iDeCo)は優先で枠を埋める

③毎月の積立額と同等額の利回りになることの特別な意味は分からなかったが資産が積み上がると複利の力が効いてくる

④毎月の生活費と同等額の利回りになれば、理論上はFIRE可能な状況になる安全圏

補足をすると、オルカンの過去実績利回りから見ると6%の想定はおかしくはないが、世界株式の利回りは一定ではなく、通常でも年間15~30%の変動があり、過去の大暴落時には50%超の下落をして回復に長い年数が掛かったことがある。

投資時期や市場動向により大きく変わるため、株式投資の利回りの見通しは「固定値」として捉えるべきではない。

リーマン・ショック以降、本格的な長期低迷相場はなく、多少の短期的な相場変動はあっても基本は順調であるため、近年イージーモードの風潮はあるように思うが、これが良いか悪いかは分からない。

始めたばかりだったり、数年程度しかやっていないと、まだ分からないだろうが、長い旅路なのである。

仕事と資産運用を長期にわたってちゃんと続けていけば、可もなく不可もなくでも、グラフのように資産は増えていく。

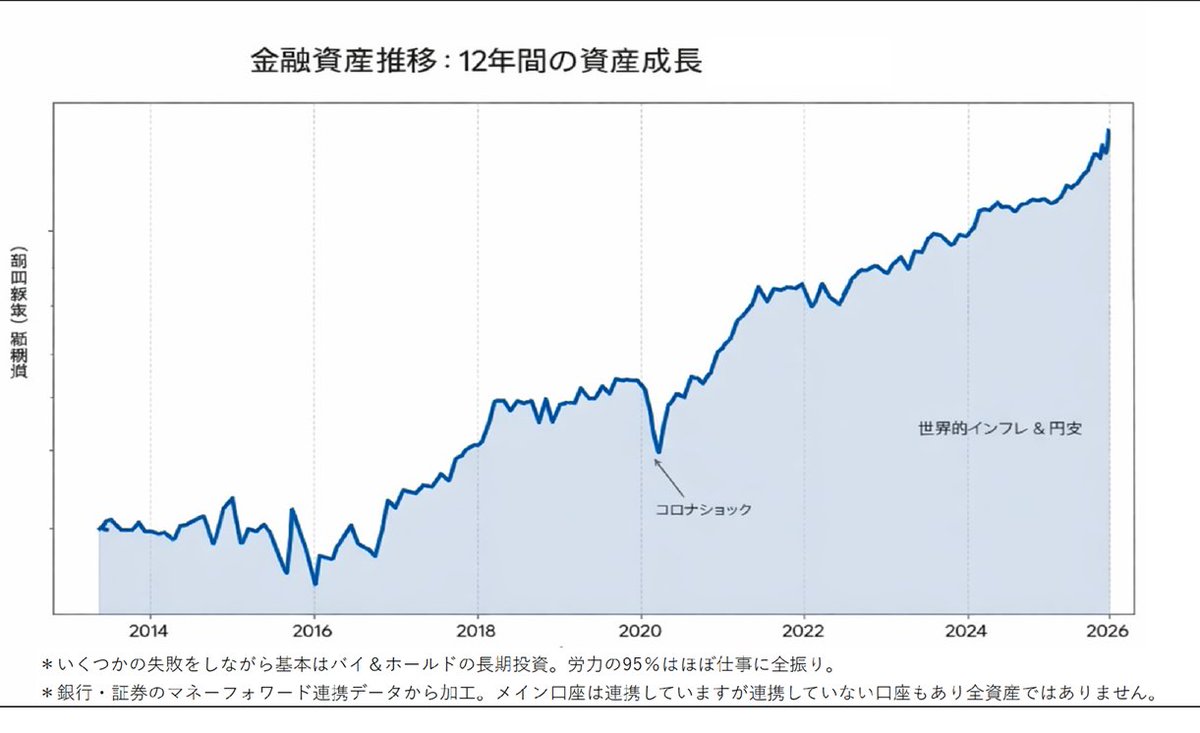

グラフの期間は2013年頃~2025年末まで。起点はマネーフォワードに登録したタイミングで特に意味はなし。この他にもマネフォに登録してない口座や資産も多少ある。

一応追記すると、資産運用を始めた頃はオルカンなどという便利な商品はなく、私は今でもオルカンはNISAの積み立てで買っているのみ。

絶対に失敗できないので過度なリスクは取らない&うまくいったときの上振れはワンチャン取りたい、インデックス+個別株等のバイ&ホールドのポートフォリオでの運用である。

40代。まだまだ折り返し地点手前である(と思っている)。

Apr 12

資産運用は誰もが関心のあるテーマですが、普通の人が考えるのは次のステップだけで良いと考えています。

①数か月分の生活防衛資金を貯蓄する

②NISA枠(1,800万円)をオルカン等で積み立てる

③毎月の積立額と同等額の利回りになるまでオルカン等を積み立てる(例:月30万円積み立てなら、利回り6%想定で資産6,000万円)

④毎月の生活費と同等額の利回りになるまでオルカン等を積み立てる

①があれば不慮の事態があっても生活を立て直せます。②があれば数年働かなくても暮らせますし、放置しておけば老後も安心です。③まで行けば勝手に資産が増えていくようになり、④になればお金に困ることはそうそうありません。段階的に安心を買うことができるわけです。

資産運用について考えるのはこれくらいにしておいて、このステップを実現するために如何に収入を増やしていくのか、支出を減らしていくのかに頭を使うことが大事です。資産運用について時間をかけると資産が増えるのはすでに多くの資産を持っている人であり、普通の人はその分稼ぐ方法を考えた方がプラスだと思います。

3

8

58

19,312

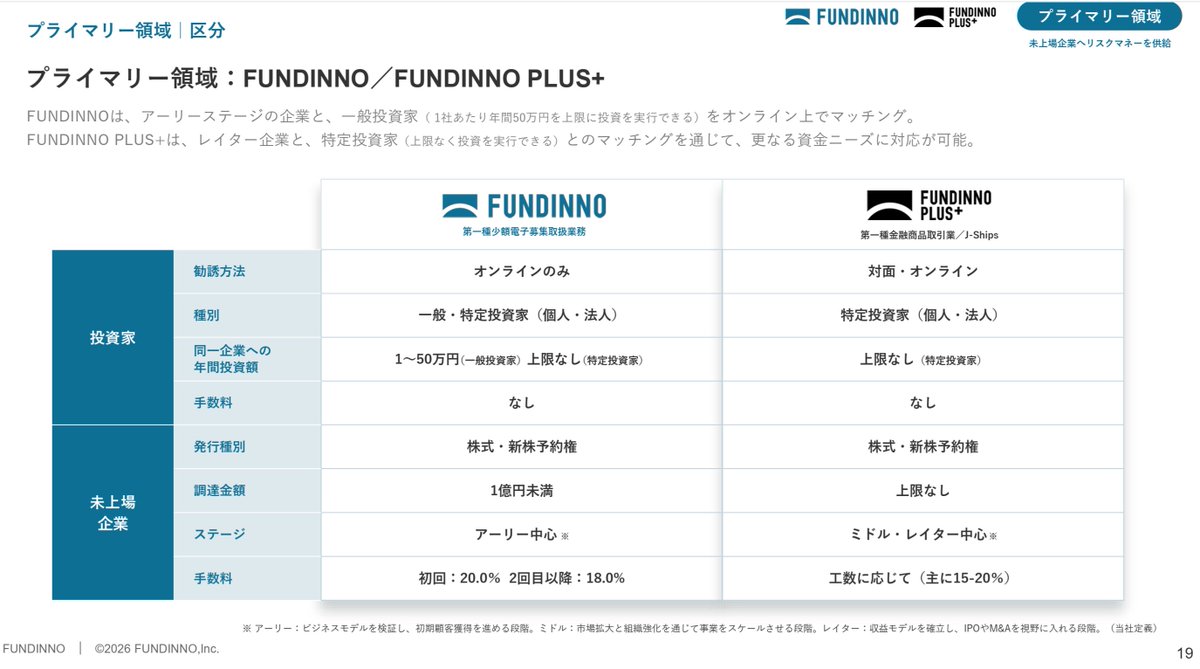

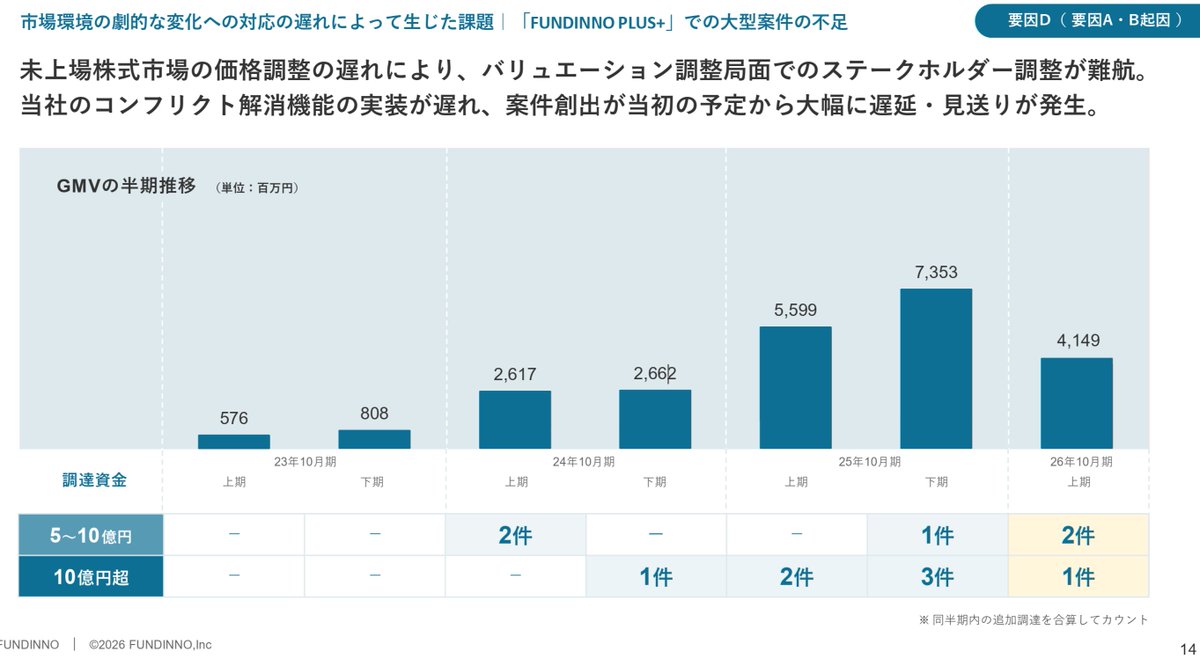

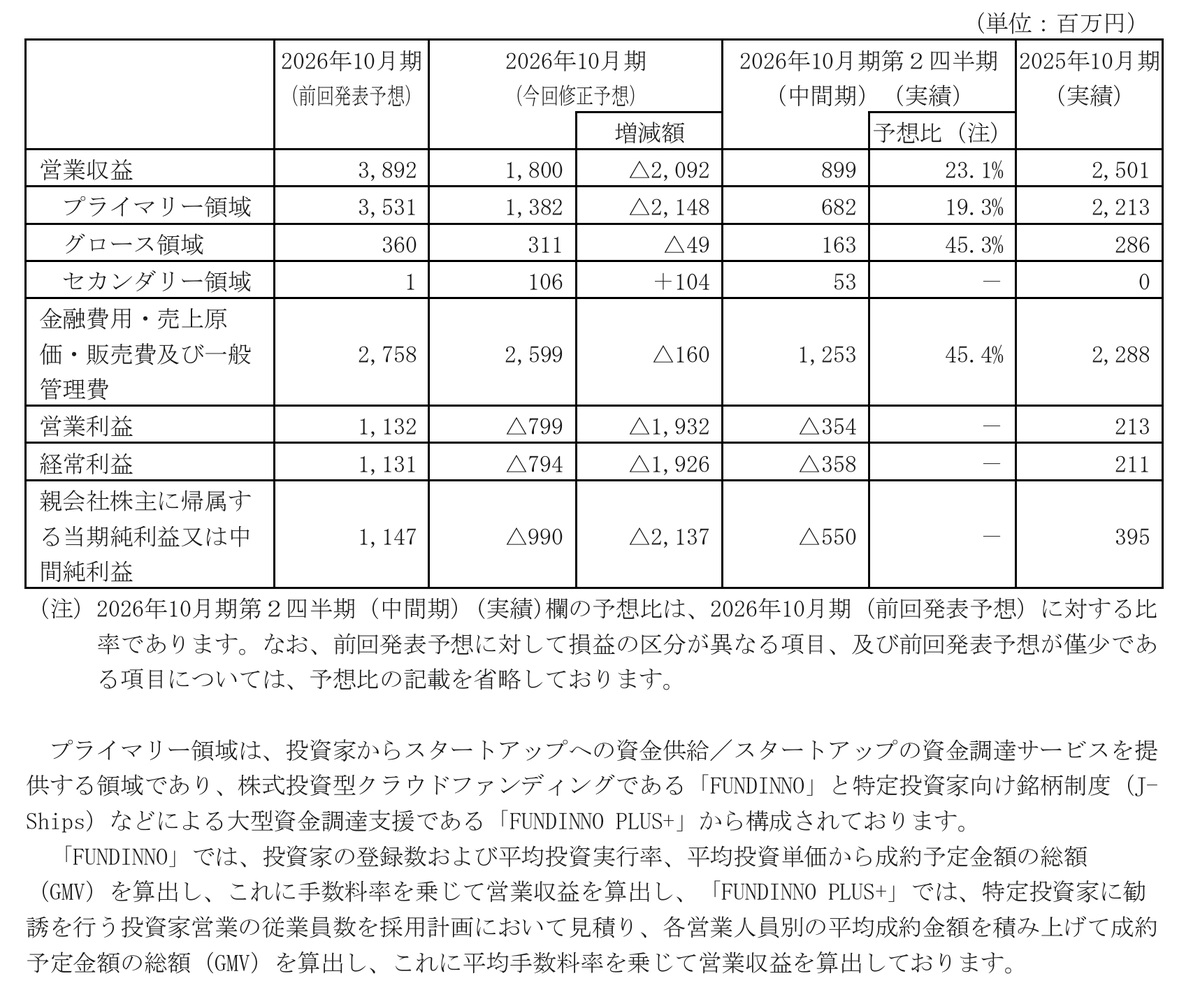

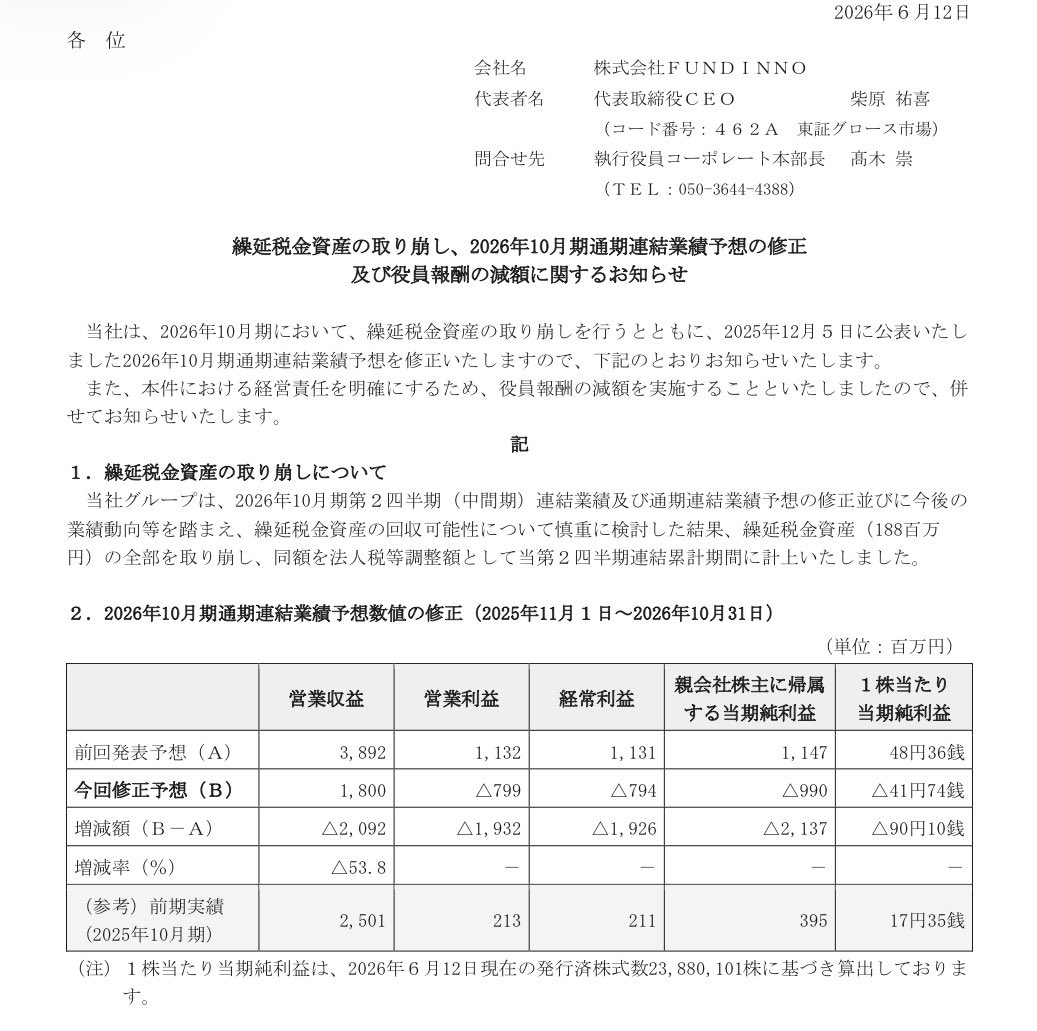

FUNDINNOの2026/10期の売上計画38.9億→18.0億の売上半減(前期実績25億から大幅減)、営業利益11.3億→△7.9億の分析。

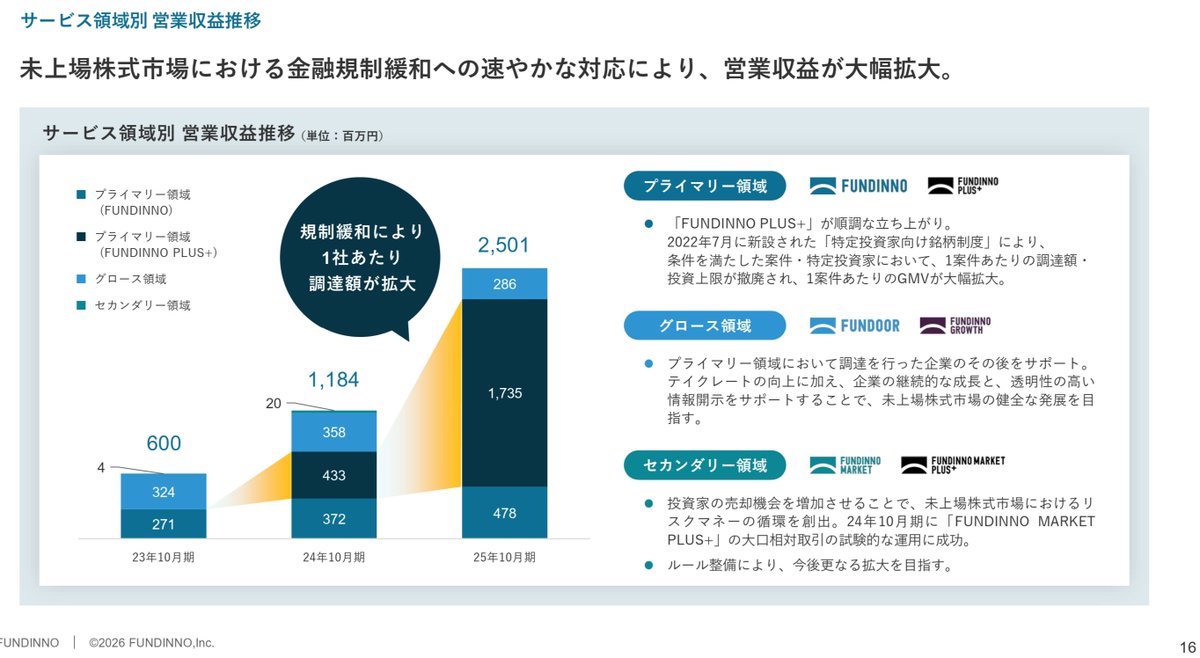

FUNDINNOのテイクレートは基本20%(大型資金調達サービス「FUNDINNO PLUS 」は工数等に応じて15-20%)である。

↓GMV、大口調達の件数実績

2025年10月期はGMV129億円、うち、5-10憶1件、10億超5件

「FUNDINNO PLUS 」での営業収益が17億円(17.5%で割り戻すとGMV99億円なので、大口10億超5件が占めた寄与はそれなりに大きかったもよう。

2026年10月期の上期はGMV41億円、うち、5-10憶2件、10億超1件。

大まかに考えると、2026年10月期の売上38.9億は、「FUNDINNO PLUS 」での10億超の調達案件を期初には10件以上は見込んでいたのが上期半年で滑って1件に留まったと思われる。5-10憶も5-10件くらい見込みだったのかなと予想される。

「FUNDINNO PLUS 」を大きく伸ばしていく成長シナリオを説明していたものとも整合。

FUNDINNOの売上動向は、特定投資家登録をして案件動向を追っていれば、例えばアプリのダウンロード数が分かっても課金率やARPPUが外部からは分からないようなものと比べて、けっこう正確に読めそう🤔

なお、テイクレートの調達額の15-20%という水準の如何についてはここでは発言しません。

手数料で20億円分ごっそり抜けるような業績修正の中身知りたいです、料率から逆算して100億円分の調達がズレたて

1

2

3

467

繰延税金資産の取り崩し、2026年10月期通期連結業績予想の修正及び役員報酬の減額に関するお知らせ

ssl4.eir-parts.net/doc/462A/…

2026年10月期 第2四半期決算説明資料(26/6/12)

ssl4.eir-parts.net/doc/462A/…

事業計画及び成長可能性に関する事項(26/1/30)

ssl4.eir-parts.net/doc/462A/…

ホリスティック企業レポート 新規上場会社紹介レポート:462A FUNDINNO アナリストによる最新分析

shikiho.toyokeizai.net/news/…

55

Jun 14

「貯金変わりにオルカンに投資する」ということの言説の是非についてのあなたの見解を述べてください。

というのをFP試験の問題にして欲しい。

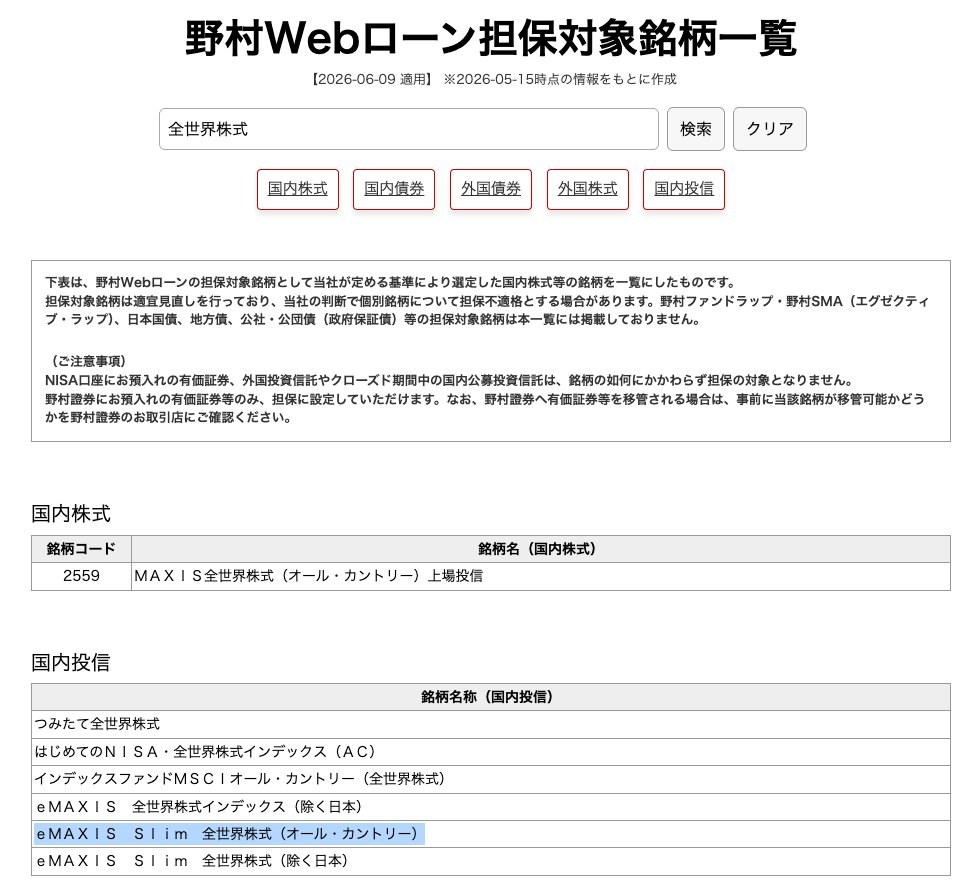

しかもオルカンは野村Webローンの担保になる。

①貯金代わりにオルカンに投資する

②野村Webローンの担保に入れておく

③1987年の算出開始以来で平均年率 9.7%

④本来持つ期待リターンで上がり続ける

⑤クラッシュが来たらローン引いて底値買い

⑥戻り局面で少しずつ利益確定→借金返済

⑦過去平均以上のスピードで資産が増える

⑧またクラッシュが来たら⑤⑥⑦を繰り返す

このループを繰り返せば、資本主義の発展が続く限りは資産が爆発的に増え続けるはず。

「クラッシュが来たらローンを引く」のではなく「常に1.2倍レバをかけ続ける」なども理論上は良きですね。

1.2倍レバなら半損(50%下落)が来てもロスカットされず耐え切れますので。

国民的ファンドであるオルカンと有価証券担保ローンを組み合わせるのが「庶民の黄金蓄財術」です。

1

3

615

Jun 12

11年前のソシャゲ会社=gumi

・創業者が上場前の2013年に「時価総額8兆円は見えた!」とツイッターで発言

↓

・2014年12月18日にIPO、2015年4月期2Q連結経常利益10.6億円黒字実績

2015年4月期の連結経常損益を12.7億円の黒字と予想

↓

・2015年3月、3Q決算発表前日にどんでんがえしで、

通期の連結経常利益が6億円の赤字と業績予想の修正

翌日3Q決算での連結経常利益は2.9億円

→3Q(-2015年1月)発生期間で7.7億円の赤字

ソシャゲ会社は状況からすると、上場承認から上場日までの3Qの期間の実際の進捗で業績予想の未達成が見えていたのではないかと思われる。(これは契機に上場審査中の予実チェック内容が細かく厳しくなったのは有名な話)

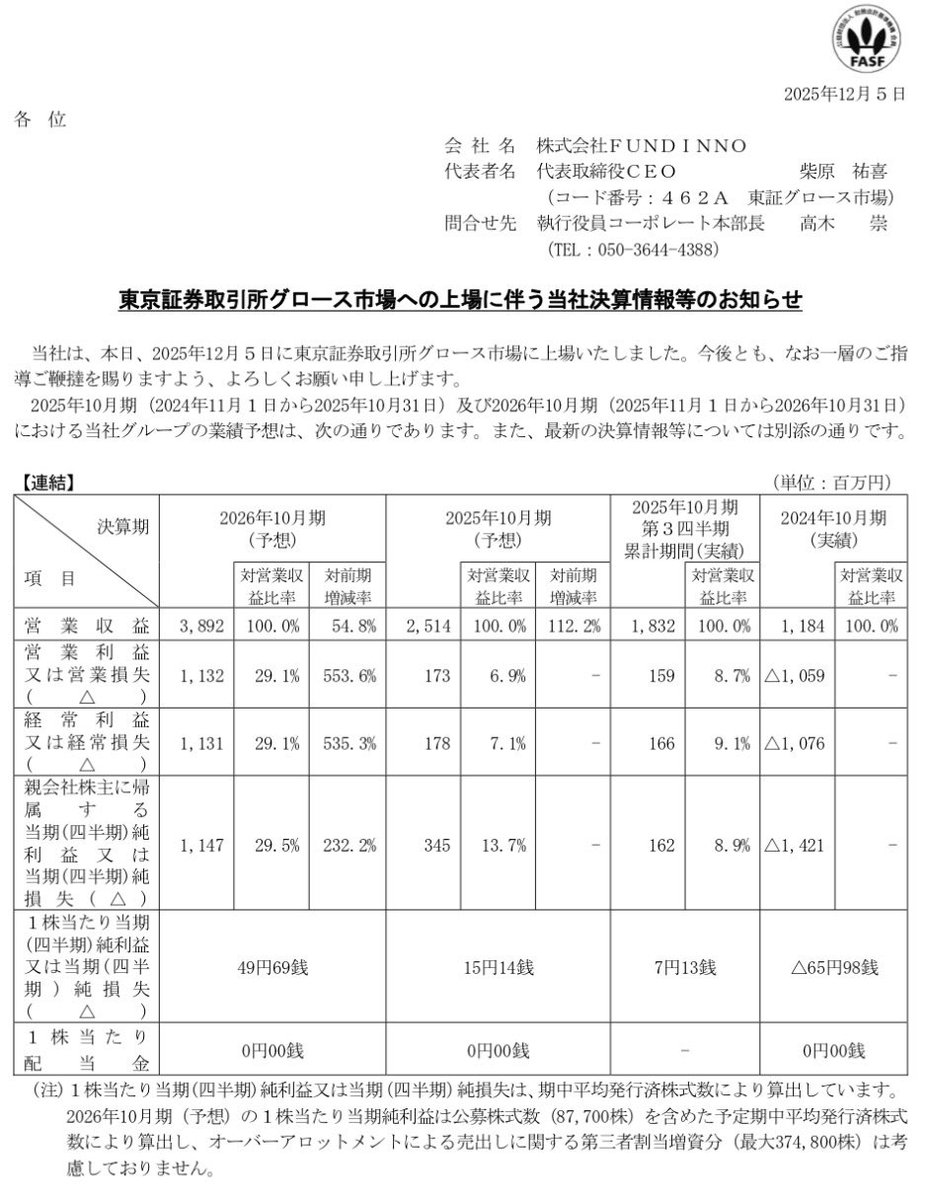

FUNDINNOは上場した際に、上場時の翌期の業績予想のガイダンスが強気すぎた。業績予想に実績がどんでんがえしで赤字転落は上場後の出来事の話。(と信じている)

投資家的には同じようなものかもしれないけど、個人的にはちょっと違う。

FUNDINNO、期越え上場で2026年10月期の業績予想を前年比6倍以上の営業増益で出してIPOして、半年後に前年比大幅減収赤転に下方修正。11年前のソシャゲ会社を彷彿とさせるし、主幹事証券も同じ。しかも今回は発行体と主幹事という関係性に留まらず事業的にも近接しているので、諸々余波がありそう。

1

8

52

104,861

Jun 11

【ポーカーの賞金、海外キャッシュゲーム収支の課税の注意点】

・事業所得:事業規模(営利性、反復継続性等)がある

収入 - 経費(事業に要したもの)

・雑所得:事業規模ではない趣味

*事業所得として赤字申告で損益通算していると税務調査が来て否認される可能性があり得る

・一時所得:営利を目的としない一時的な臨時収入(懸賞の賞金、競馬の払戻金などが該当)

一時所得の課税対象額 = (年間収入 − 費用 − 特別控除50万円)× 1/2(*特別控除と1/2課税で総合課税税率が税負担になるが、競馬の判例を類推適用すると、インマネした該当イベントのエントリー費だけが経費認定になる可能性がある。その場合、その他のエントリー費は経費にならない)

なお、国内大会のJOPTは入賞者と選手契約による対価のため、一時所得ではなく、事業所得or雑所得と考えられる。(大半の人は雑所得に該当)

大会の運営会社への税務調査からプレーヤーへ反面調査が行く可能性が高いのでプラス収支の方は必ず確定申告しましょう。

また、一部で、海外ポーカー収支を法人に帰属させているプレーヤーがいると聞きます。ポーカー大会は、個人名でエントリーしプライズを受け取っていることが多いと思われます。代表者が個人名で活動し、代替性のない個人の実力が反映される収入を法人に帰属させることを考えると、その収益は個人に帰属するのが原則であり、法人を利用して税の負担軽減を行っているものとして、個人(所得税)としての課税対象に収支帰属先を否認される可能性があるものと思われます。(工夫の余地はありそうですが)

なお、税法にポーカー収支についての個別の規定がないため、上記は私見であり、その他の見解や異論はあるものと存じます。

(注)

事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ、反復継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得をいうものされる(最高裁昭和56年4月24日判決)。営利を目的とする継続的行為から生じたものは一時所得の範疇から除かれるが、事業所得として計上するためには、継続的に大会に出場して営利性がある継続的行為から生じたものとして客観的に認められる必要がある。

Jun 11

競馬でもポーカーでも、業として認められてたら経費になるし、業として認められなかったら経費にならないですよ。

その代わり、一時所得になるので税率27.5%マックス。

6

4

23

2,180

Jun 10

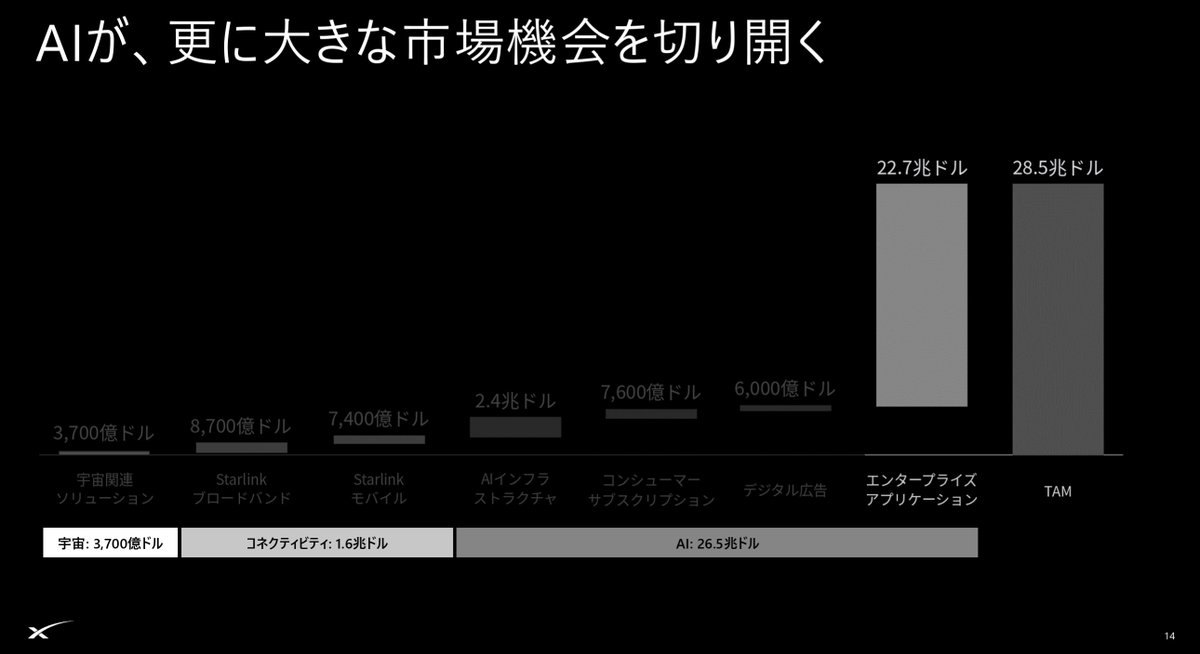

スペースXを巡る評価。主幹事証券として投資家へ株式を販売する立場のGS、MSの強気予想と、シビアに見るバリュエーションの権威や独立系調査機関。

時価総額1.75兆ドルの市場評価はどうなる?

2030年の調整後EBITDAは、ゴールドマン・サックス(GS) 3,520億ドル、モルガン・スタンレー(MS) 2,300億ドル規模となるリサーチを提供。公開価格の時価総額1.75兆ドルに対するGS予想調整後EBITDA倍率は2030年に5倍弱に。GS、MSは主幹事証券として投資家へ株式を販売する立場。

破壊的イノベーションを起こす企業への投資で知られるARK Investment Managementを率いるキャシー・ウッド氏は2030年までに時価総額2.5兆ドルに達すると予測。

一方、中立の立場からは公開価格の時価総額は割高との声も出ている。

バリュエーションの権威のニューヨーク大学アスワス・ダモダラン教授はスペースXの目論見書に掲げられた26兆ドルのAI市場(TAM)を「かつてのUberやAirbnb上場時を思わせるファンタジー」と論評し、株式価値は1.25〜1.35兆ドルと試算し、自身のブログを公開している。

モーニングスターのニコラス・オーウェンズ氏は、DCF法での株式価値を7,800億ドルが適正価値と評価している。IPO想定時価総額の半額以下である。本業である打ち上げ・Starlinkの価値を6,110億ドルとし、AI事業の価値を1,700億ドル(オプション価値としての確率加重評価)と極めてシビアに見積もっている。同氏はxAIを「価値破壊の重大な脅威」と呼び、「経済的な堀(モート)は判定不能」とした上で、「投資家はIPO後により良い水準で買う機会を得られる」と述べている。

主幹事証券であるゴールドマン・サックス、モルガン・スタンレーは、スペースXのリサーチはAI事業の大成功(宙空間に配置されたAIデータセンター・インフラの実現、AIアプリケーションが爆発的なサブスクリプション収益を得る)を前提としている予想を出している。

*なお、両社のレポートは公開されたものではなく、米国の金融メディアが主幹事証券が機関投資家へ説明している内容を聞き出し報じた内容をまとめたものである。

〇筆頭主幹事証券であるゴールドマン・サックス(GS)の予測

2025年の総売上を187億ドル→2030年4,740億ドル、うち、AI売上32億ドル→2030年3,220億ドル(AI部門100倍成長)

2025年の調整EBITDA 66億ドル→2030年 3,520億ドル

FCFは、先行投資がピークに達する2029年に▲1,050億ドル、2031年 720億ドルで黒字転換するという、非常に「ボラティリティの高い」キャッシュフロー・モデルを提示

〇共同主幹事証券であるモルガン・スタンレーの予測

2030年の売上高: 約3300億ドル(AI部門が約1900億ドルを占めると予測)

→2040年の売上高: 3兆4000億ドルへ到達

2030年の調整後EBITDA: 2,300億ドル規模

→2040年の調整後EBITDA: 2兆7000億ドル超

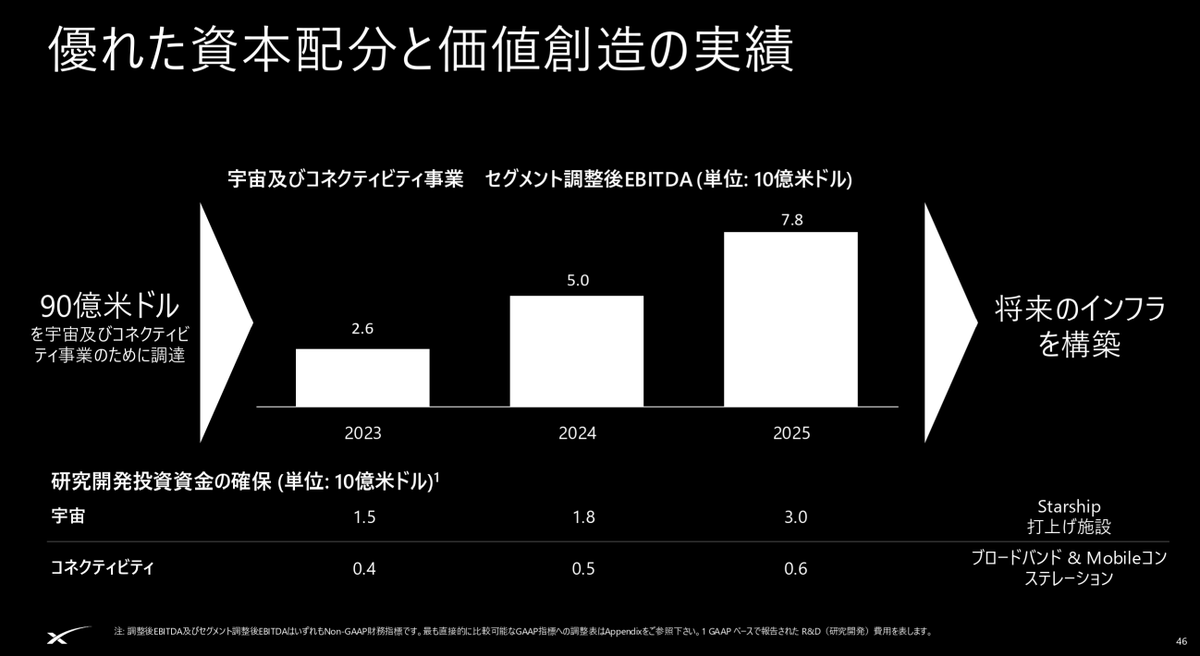

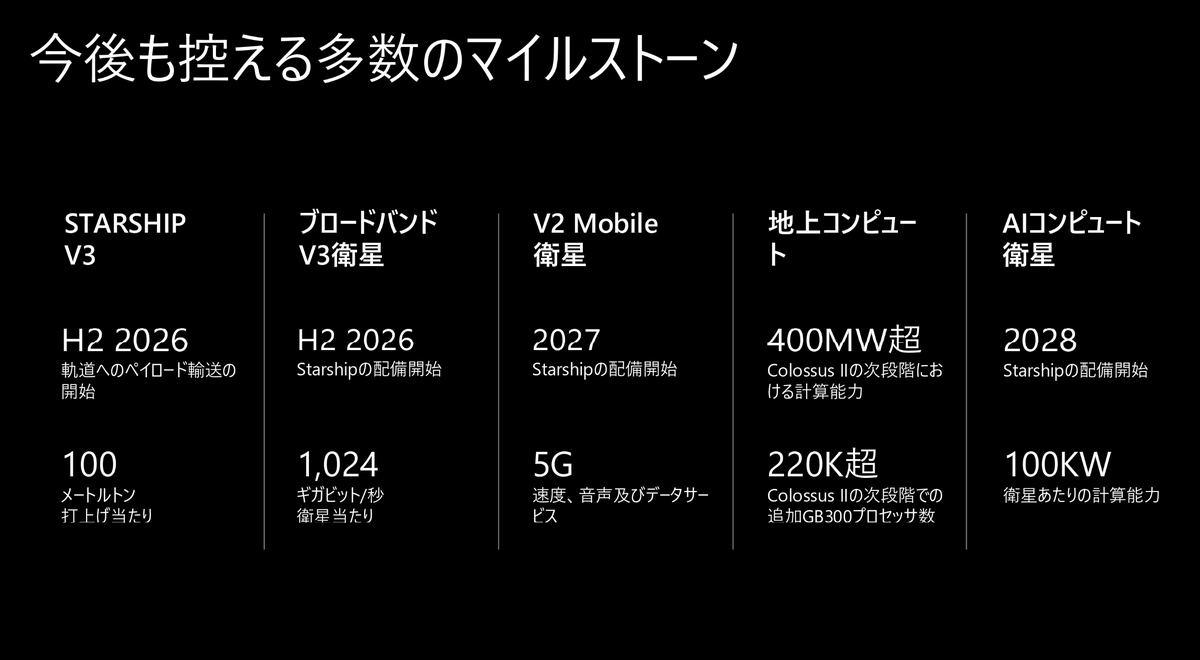

また、スペースXが今後投下する設備投資(Capex)は「地上データセンター」「宇宙データセンター(軌道上コンピュート)」「打上げインフラ」へ膨大な投資額が必要であり、2030年までの累積では3,000〜3,500億ドル規模が見込まれている。これはIPO時の調達額の750億ドルを大幅に超える金額であり、IPO後のさらなる資金調達の必要性が示唆される。

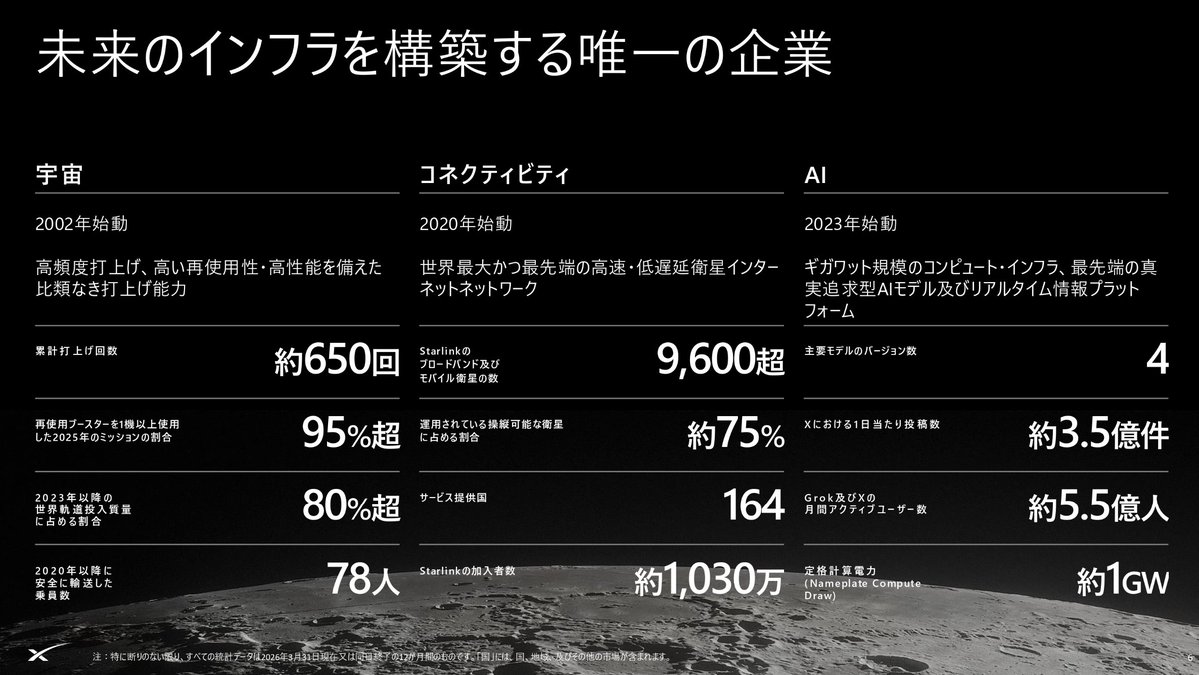

図表はスペースXのロードショー資料より。

Jun 8

スペースX(SPCX)が予定する750億ドル(約12兆円)調達のIPO、機関投資家との個別会合を経た段階で応募超過となる需要を集めているもよう(Bloomberg報道)。

初値はどうなる?(下記詳細)

【IPO取扱い証券会社・申込概要】

みずほ証券、楽天証券、SBI証券で申し込みを受け付けている。

6月11~12日まで。日本では最大25億ドル(4000億円)を募集予定。。

NISA対象、外国株取引口座を開設する必要がある。

楽天証券は「円」で申し込み。ドルへの為替手数料はゼロ(IPO時のみ。上場後は1ドルあたり25銭)。

SBI証券は「ドル」で申し込み。SBIハイパー預金残高10万円以上で当選確率がアップ。

みずほ証券はネット窓口はなし。申し込みは12日のみ。抽選はせず任意に割当。ドルと円のどちらでも申し込み可能。

申し込みは1株から可能。楽天証券では申込株数単位ごとに抽選権が付与される。SBI証券では一部の配分について、SBI新生銀行での預金残高の条件を満たす落選者に対して追加抽選を実施する。

日本企業のIPOの抽選では公開価格が決まった後に購入するかどうか意思表示する機会がある。今回は辞退の意思を示さなければ自動的に購入となる。

【初値予想に関する識者見解】

・一般論として米国では日本に比べ公開価格と初値の差が開きにくい。日本のIPOは個人中心で、値付けに需要が反映されにくいが、米国ではIPO参加者の大半が機関投資家で、需要が公開価格に反映されやすい。

21〜25年のIPOでの初値騰落率は、日本は平均48%、米国は平均29%だった。(日経より)

・個人投資家向け株式配分が30%と異例に大きい。SpaceXのIPOへの個人投資家の参加率は高いと見込まれており、取引開始後のボラティリティ上昇の要因になる可能性がある。

・個人投資家の参加と指数組み入れが上場初期の株価動向を左右する重要な要因となるだろう。(S&Pは上場直後の指数組み入れはされない。ナスダック100(QQQ)は組み入れられる)

(おまけ)個人的見解

まず、私はスペースXのIPOへの申し込みはしません。

スペースXはファンダメンタルズより物語(ストーリー)が需要を作っています。一般的な指標で見るバリュエーションは超割高ですが、株式を販売したい立場であるGSやMSのリサーチが出している将来予測が実現するのなら、正当化できます。

株式の需給がタイト(売出株比率が4%程度)でありロックアップもあり、個人投資家人気も考えると、IPO直後に大きく崩れることはなさそうな気はします。ボラティリティも大きくなりそうなので、「トレーダー」が売買するのは妙味があるかもしれません。

スペースXは多額の設備投資計画を要し、また、技術的に簡単なことをしようとしているわけではありません。イーロン・マスク氏の人類の文明を前に進める偉大なチャレンジの達成期待にはわくわくしますが、一本道に実現できるとは限りません。長期投資家であれば、上場後の何年間の間にじっくり機会をうかがっていれば株価が下がるタイミングがあれば拾えばいいし、そうでなくても、巨額な時価総額を背景に指数への組み入れでのエクスポージャーを持てば一般的には十分かもしれません。

成長株投資は、ホットな面とクールな面の両面を見ることが必要です。本件は、非常に興味深く、関心を持っています。

*IPO国内募集スケジュールの表は日経記事より

5

8

33

8,076

Jun 10

IPOにあたりJPモルガンが実施した富裕層顧客向けに招待制の説明会でオンライン参加したイーロン・マスク氏の発言を日本語全訳と目論見書のリスク情報

x.com/ASKLearn/status/206295…

スペースX ロードショープレゼンテーション・日本語版

content.spacex.com/cms-asset…

ダモダラン教授 SpaceXの評価額を再検証

substack.com/@AswathDamodara…

スペース・エクスプロレーション・テクノロジーズ・コーポレーション

有価証券届出書(通常方式)

disclosure2.edinet-fsa.go.jp…,,

訂正有価証券届出書(通常方式)

disclosure2.edinet-fsa.go.jp…,,

日経 スペースXのすべて 史上最大IPO間近、マスク氏が描く宇宙×AIの未来

nikkei.com/article/DGXZQOUC2…

Jun 5

【スペースXの夢と現実】IPOにあたりJPモルガンが実施した富裕層顧客向けに招待制の説明会でオンライン参加したイーロン・マスク氏の発言を日本語全訳しました。

また、目論見書のリスク情報も要点ピックアップしました。

長文のため、こちらのnote記事にてアップしました。

イーロン・マスク氏の発言はとても面白いものでした。まさか会社のIPOでカルダシェフ・スケールの次元の話が出て来るとは・・

対談内容

・なぜ今、SpaceXをIPOするのか?

・地球から月、そして火星へ——「宇宙文明への橋」

・Starship(スターシップ)における最大の技術的ブレイクスルーは何ですか?

・Starlink(スターリンク) V3・V4の展望

・宇宙データセンターの実現可能性

・アメリカの再工業化とテラファブ(チップ工場)建設

・GrokとSpaceXのAI戦略

・愛国心――アメリカへの貢献

・人材・文化・組織づくり

・リーダーとして、人間としての変化

note

スペースX上場。イーロン・マスク氏対談・日本語全訳【JPモルガン顧客向けSpaceXイベント】とリスク情報

note.com/e_suke/n/n459cd0a8a…

#note更新

838

Jun 9

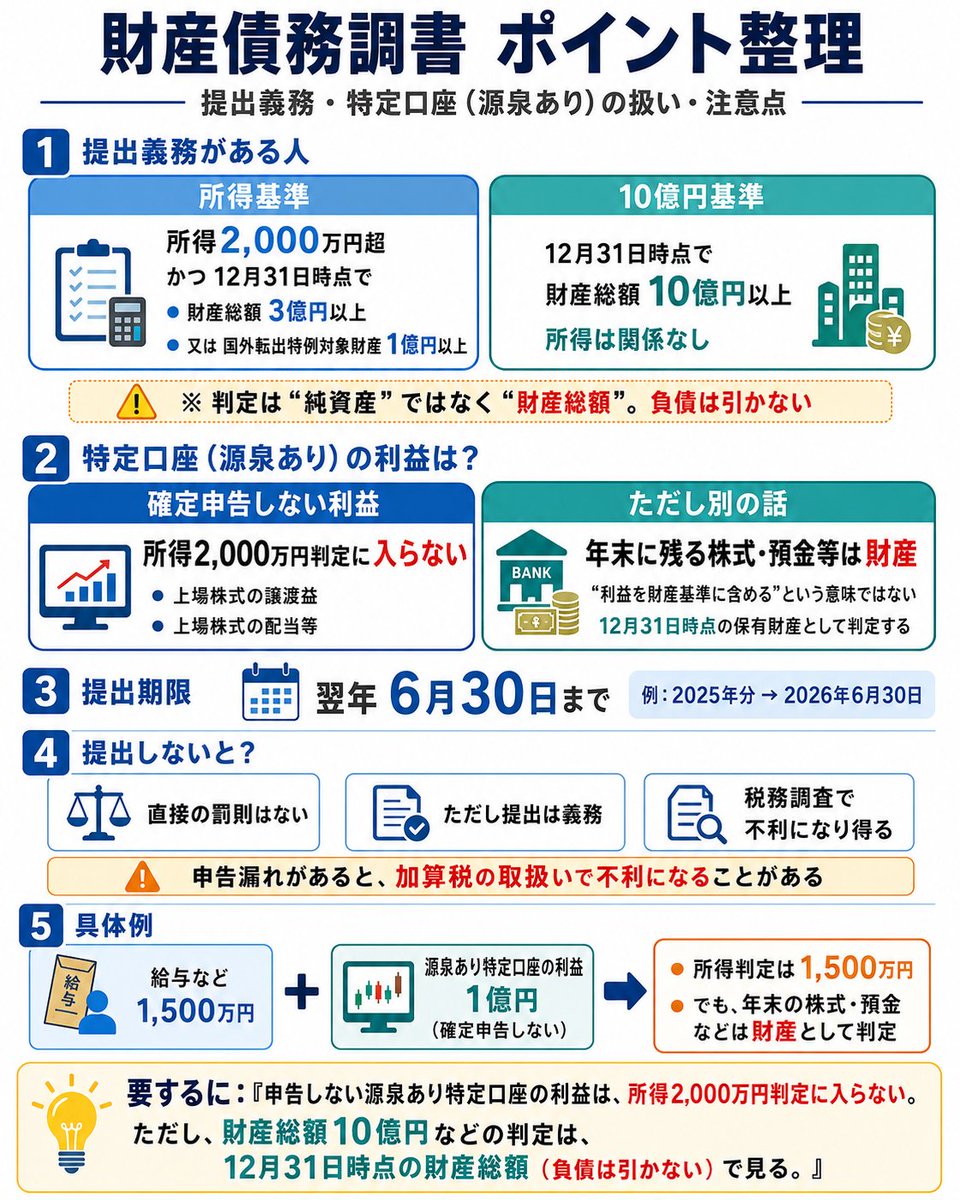

財産債務調書は、未提出自体に罰則はなく、未記載の財産に関連する所得税の申告漏れがあった場合、または無記載で、税務調査で修正した場合に、本来の加算税に5%が上乗せするペナルティ(記載があれば5%減)という制度で、相続税の突発的発生を考慮しないとすると、所得税において預貯金や証券会社の特定口座などのミスが生じるわけがない財産項目をあえて記載しなくても特に問題ないのではないかと思ったりするのだが、どうなのでございましょうか。。。

なお、国外財産調書は虚偽申告や未提出で罰則やペナルティの規定がある。

6月末が提出期限の財産債務調書についてまとめてみた。

株クラで特に注意したいのは、源泉あり特定口座の扱い。

源泉あり特定口座で確定申告しない上場株式の譲渡益や配当は、財産債務調書の所得2,000万円超の判定には入らない。

なので、株で大きく利益が出ていても、源泉徴収で完結して申告しなければ所得基準では対象外になるケースがある。

ただし、別に財産総額10億円以上なら所得に関係なく提出対象。

しかも判定は純資産ではなく、12月31日時点の財産総額。負債は引かない。

こちらで引っ掛かる人も、株クラにはそれなりにいるのでは。

なお、混同されやすいが、いわゆるミニマムタックスは別制度。

特定口座源泉ありで申告しない所得も含めて判定されるため、財産債務調書とは扱いが違う。

提出しないこと自体に直接の罰則はない。

ただし、罰則がない=出さなくてよい、ではない。

提出は法律上の義務であり、出していない、または記載漏れがあると、税務調査では不利に働き得る。

1

1

4

1,191

Jun 8

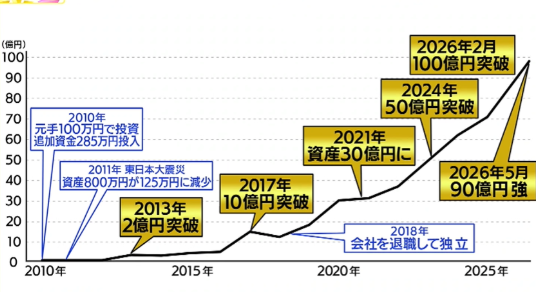

2010年に100万円を元手に累計利益100億円の投資家・STFさん。要点まとめ。凄すぎ、おもしろい。

・売買ルール

①上昇が続く銘柄はできるだけ保有

②買値から5%下落で損切り(これ以上下がったら辛いと思ったら減らす目安)

③下落した銘柄が上昇したら買い増し

④売却益は半分を口座から出金(再投資しない)(全資産に対してフルレバではない。出金したお金で不動産投資している)

・最初は会社員。100万円フルレバですっ飛ばしたらまた来年やるくらいの気持ち。投資資金はずっとフルレバ。

・テンバガーより1.5倍や2倍を何度も取りたい。何倍を取るかより賭け金を多くして上がるところでいくら取れるかが重要

・決算ベースでポートフォリオを組み強い方に寄せていく。

決算を起点に情報が上塗りされることを起点。数字が強いものは期待が入っている。それよりも、決算の中身で、買われやすい変化があるかを見る。今まで期待が入っていなかったがここから化けるかもしれない、今後さらに買われる可能性があるか。セグメントを見てカタリストがあると買われやすい。

・目立ったものをポートフォリオに取り入れる。トレンドが来ているもの、買われているものに寄せていく。上がっているものを増やして、下がっているものを減らす。ポジション大小偏りあるが80銘柄くらい持つ。あれもこれも欲しいというタイプ。

・値動きを見る。テクニカルを見てるというよりはモメンタムに近い。下げたら減らして、上げたら増やす。

2025年の下げでは短期的には投資資金の45%くらい失ったが一直線に戻ったので戻したら10%くらいで収まった。

2026年3月はリバウンド挟んで往復食らって減らした。

上げている時はフルレバでロットを増やす。

・決算発表が多い日は17時くらいからPTSで上から見る

・上がっている時に売りたくなるが我慢して理由を探す。決算で2倍になる銘柄の初動はほぼストップ高。ストップ高になるものこそ見る。下で指値で買うことはしない。見えている板で上を食っていく買い方。

・レバレッジをかけるほど損切りはタイトに。信用取引の危険は「損切が遅い」か「偏らせすぎ」。損切りが出来ない人はレバレッジを掛けてはいけない。

・大金を賭けることがあまり怖くない。お金に執着がないから張れる。5億あったら3億は溶かしたくないなどは人によって分かれる。

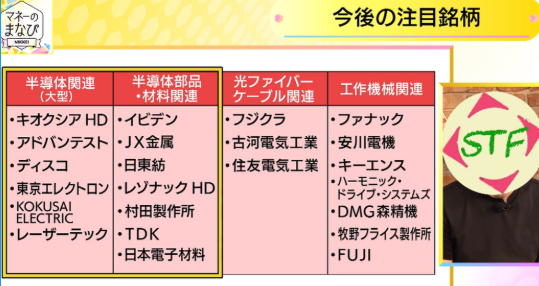

・現在の注目は半導体。キオクシアを今買ってない人は買う必要ないが他がキオクシアの値動きにつられるのでそれを見る。

・海外株は値動きを見ているが決算分析を日本と同じように出来ないので売買はしていない。

マネーのまなび(BSテレ東)より

6

12

38

6,586

Jun 8

スペースX(SPCX)が予定する750億ドル(約12兆円)調達のIPO、機関投資家との個別会合を経た段階で応募超過となる需要を集めているもよう(Bloomberg報道)。

初値はどうなる?(下記詳細)

【IPO取扱い証券会社・申込概要】

みずほ証券、楽天証券、SBI証券で申し込みを受け付けている。

6月11~12日まで。日本では最大25億ドル(4000億円)を募集予定。。

NISA対象、外国株取引口座を開設する必要がある。

楽天証券は「円」で申し込み。ドルへの為替手数料はゼロ(IPO時のみ。上場後は1ドルあたり25銭)。

SBI証券は「ドル」で申し込み。SBIハイパー預金残高10万円以上で当選確率がアップ。

みずほ証券はネット窓口はなし。申し込みは12日のみ。抽選はせず任意に割当。ドルと円のどちらでも申し込み可能。

申し込みは1株から可能。楽天証券では申込株数単位ごとに抽選権が付与される。SBI証券では一部の配分について、SBI新生銀行での預金残高の条件を満たす落選者に対して追加抽選を実施する。

日本企業のIPOの抽選では公開価格が決まった後に購入するかどうか意思表示する機会がある。今回は辞退の意思を示さなければ自動的に購入となる。

【初値予想に関する識者見解】

・一般論として米国では日本に比べ公開価格と初値の差が開きにくい。日本のIPOは個人中心で、値付けに需要が反映されにくいが、米国ではIPO参加者の大半が機関投資家で、需要が公開価格に反映されやすい。

21〜25年のIPOでの初値騰落率は、日本は平均48%、米国は平均29%だった。(日経より)

・個人投資家向け株式配分が30%と異例に大きい。SpaceXのIPOへの個人投資家の参加率は高いと見込まれており、取引開始後のボラティリティ上昇の要因になる可能性がある。

・個人投資家の参加と指数組み入れが上場初期の株価動向を左右する重要な要因となるだろう。(S&Pは上場直後の指数組み入れはされない。ナスダック100(QQQ)は組み入れられる)

(おまけ)個人的見解

まず、私はスペースXのIPOへの申し込みはしません。

スペースXはファンダメンタルズより物語(ストーリー)が需要を作っています。一般的な指標で見るバリュエーションは超割高ですが、株式を販売したい立場であるGSやMSのリサーチが出している将来予測が実現するのなら、正当化できます。

株式の需給がタイト(売出株比率が4%程度)でありロックアップもあり、個人投資家人気も考えると、IPO直後に大きく崩れることはなさそうな気はします。ボラティリティも大きくなりそうなので、「トレーダー」が売買するのは妙味があるかもしれません。

スペースXは多額の設備投資計画を要し、また、技術的に簡単なことをしようとしているわけではありません。イーロン・マスク氏の人類の文明を前に進める偉大なチャレンジの達成期待にはわくわくしますが、一本道に実現できるとは限りません。長期投資家であれば、上場後の何年間の間にじっくり機会をうかがっていれば株価が下がるタイミングがあれば拾えばいいし、そうでなくても、巨額な時価総額を背景に指数への組み入れでのエクスポージャーを持てば一般的には十分かもしれません。

成長株投資は、ホットな面とクールな面の両面を見ることが必要です。本件は、非常に興味深く、関心を持っています。

*IPO国内募集スケジュールの表は日経記事より

Jun 3

スペースXのIPO価格 レンジではなく固定135ドルで決定見通しへ

固定価格の意味は?

スペースXの技巧的なIPOスキームの詳細は下記参照。

*最新報道ベース

公開価格135ドル

売出株数5.556億株・調達額約750億ドル

時価総額 1.75兆ドル

価格決定は6月11日、取引開始は6月12日の予定

調達額は全てが

新規株式発行のあため、会社の投資資金となる。

イーロン・マスク氏自身には366日間のロックアップ

IPO時に既存株主やイーロン・マスク氏自身が持ち株を売却して現金化(利確)する売出はない。

IPOプロセスでは、発行体と引受証券会社が「仮条件レンジ(例:110ドル〜135ドル)」を提示し、投資家の需要予測(ブックビルディング)を通じて最終的な価格決定を行う。

これを放棄する行為は、ウォール街に対する強烈なパワープレイである。

「市場に対して、自社の価値はすでに把握済みであり、調整メカニズムを必要としない」という宣言であり、株式の買い需要が足りない場合に価格下げで資金を賄うことが難しくなるため後に引けない覚悟が伴う。

仮に株式の購入需要が135ドルを超えていた場合は、本来調達できた金額をみすみす放棄し、イーロン・マスク氏は自身のビジョンを無条件で信じるコアな信奉者や、テスラ株の長期保有で成功体験を持つ株主だけを「選別」していると捉えられる。

これは、発行株数のうち30%の巨大リテール配分のオペレーションを単純化するというオペレーション上の利便性と、既にロードショー前に大口機関投資家や政府系ファンド等との深いコミュニケーションが完了していた可能性が高いとも想像される。

主幹事証券が、ゴールドマン・サックスやモルガン・スタンレーというトップティアの投資銀行が名を連ねており抜かりはないだろう。

全発行株の最大30%(約225億ドル)という異例の巨大な枠を個人投資家に割り当てる方針で、異例の個人投資家への大量配分。

日本では上限20億ドルを、新NISA枠(みずほ・楽天・SBI)を含む熱狂的な個人マネーで埋めようとする構造の一環である。

需給を絞るテクニックも抜かりがない。

初期浮動株比率は約4%台と極端に低く、売出をしないことやロックアップにより市場へ出回る株式数を制限する。

NasdaqはIPO後わずか15取引日でNasdaq 100への組入れを認める規則変更を行った(従来は6ヶ月待機)。これにより、QQQ等の大型インデックスETFがSpaceX株を強制的に購入する「買い需要」が人工的に作られる。150億〜300億ドル規模の強制買いが発生するという試算がある。

投資家は、総額時価総額よりも浮動株比率、日次売買代金、ロックアップ解除時期を見るべきであろう。

MorningstarはDCF評価額を7,800億ドルと算出(IPO評価額の約半額)し、「著しく過大評価されており、IPO後により良い価格で購入できる機会があると考える」と指摘している。

New ConstructsのDavid Trainerは「調達額750億ドルのうち78%(626億ドル)が、Valor Equity、旧xAI、X Corp、EchoStarへの債務返済に充てられ、設備投資に残るのは180億ドル弱だ」と指摘している。

3

10

35

26,916

Jun 8

IPOにあたりJPモルガンが実施した富裕層顧客向けに招待制の説明会でオンライン参加したイーロン・マスク氏の発言を日本語全訳と目論見書のリスク情報

x.com/ASKLearn/status/206295…

スペースXの巨大IPOに伴うS&P500、ASWI(オルカン)、ナスダック100で影響が異なるためまとめ

x.com/ASKLearn/status/206300…

楽天証券 スペースX申込受付説明

rakuten-sec.co.jp/web/info/i…

SBI証券 スペースX購入申込概要

site1.sbisec.co.jp/ETGate/?_…

Bloomberg スペースXのIPO、すでに応募超過-史上最大規模の上場に近づく

bloomberg.com/jp/news/articl…

日経 スペースXのIPOに応募するには 取り扱い国内3社、期限11〜12日

nikkei.com/article/DGXZQOUB0…

Jun 5

スペースXの巨大IPOに伴うS&P500、ASWI(オルカン)、ナスダック100で影響が異なるため以下まとめました。IPO直後の指数への早期組み入れはインデックスファンドを通じた機械的な買い需要によって株価が下支えされ実質的な価格安定効果や、上場直後に株価急騰した際の恩恵をインデックス投資家が直接受けられることもある一方、市場での価格形成が安定する前の「高値づかみ」になる可能性もある。

・S&P500→スペースXの早期組み入れを事実上見送り

IPO時の時価総額が巨大な企業に対する指数採用ルールの緩和見送りを決定

・ACWI(オルカンの指数)→大型IPOの早期採用制度を2007年に導入済

*浮動株調整があり、スペースXは初期の浮動株が極めて小さいためインパクトは大きくないとの見方も

MSCIによると適格取引所に上場し、外国人保有制限の要件を満たしたうえで、売買初日または2日目の終値ベースで判定する2つの規模の基準を満たせば、上場後10営業日で早期組み入れの対象となる。

・QQQ(ナスダック100)→2026年5月に指数算出ルールを改定し、新規上場した超大型株を迅速に組み入れる新制度を導入

時価総額が既存の構成銘柄上位40位以内に入る巨大企業は上場から15営業日で採用

一部参考)日経記事 米S&P500、スペースXを早期採用せず 指数会社が基準緩和見送り

1

1

2,864

Jun 8

スペースXなど新株ラッシュ、市場は消化できるか-ウォール街も警戒(Bloomberg)

bloomberg.com/jp/news/articl…

・メタ・プラットフォームズが新株発行で数百億ドルの調達を検討。

アルファベットは主に公開市場で株式を放出し、来四半期に850億ドルを集める予定。

数カ月以内に予定されるスペースXとアンソロピック、OpenAIのIPO。

・スペースXの大型IPOを市場が容易に消化できると見込まれる理由として、企業が発行済み株式のごく一部しか売り出さず、浮動株(一般投資家が取引可能な株式)の数を制限している点が挙げられる。ロックアップが解除され既存株主や従業員等が利益確定を目的に保有株の一部売却に動き始めれば、数カ月で状況は変化するはずだ。

1

605

Jun 8

みんな、IFAになろうぜ!!

>「外貨建て債券の購入時と売却時で10%近くの差額をとる販売業者が一部で存在する」。株式や投資信託の手数料と違い、外債など個別債券の手数料は見えない。

金融機関の多くは「債券の手数料はゼロ」「購入対価(購入単価×購入量)以外、手数料は

いただきません」などと説明している。

実際には時価や業者での仕入価格と顧客が売買する価格との間にスプレッド(乖離)があり、その中には諸経費のほか手数料も含まれている。

Jun 8

外債「手数料」ようやく開示へ 顧客本位の業務運営へ一歩 - 日本経済新聞 :「実際には時価や仕入れ価格と顧客が売買する値段との間にスプレッド(乖離=かいり)があり、その中には諸経費のほか手数料も含まれている。乖離が大きく割高に債券を買うほど、利回りは低くなる」nikkei.com/article/DGXZQOCD0…

1

1

5

797

Jun 7

インデックス投資ナイト2026(7月11日(土)18時~)のチケットは6月7日(日)正午から販売開始しています。

インデックス投資ナイトは、実行委員がボランティアで企画するイベントです。

○プログラム

オープニングトーク&乾杯の挨拶――インデックスファンド誕生50周年によせて

・金野真弓氏 @JBH_SinQ

第一部(30分)

投資家座談会「個人投資家さんいらっしゃい!」

SNSやニュースでは見えにくい、「個人投資家のリアル」をのぞいてみませんか?

第一部では、個人投資家数名が、自身の投資履歴やポートフォリオの考え方、自分ルールなどをざっくばらんに語ります。「最初は何を買った?」「暴落時はどうした?」「今やり直すなら?」など、気になるテーマを本音で深掘り。普段はなかなか聞けない、「個人投資家のリアル」をのぞいてみてみませんか?

出演予定:

・司会:セロン(X:@theron2010 note:22歳からの貯蓄学)

・のり氏(X:@noriyusaku1128 ブログ:家族を守るお金のブログ)

・もことん氏(X:@mokoton0210 ブログ:もことんのインデックス投資と節約術)

・竹田えみり氏(X:@emily_n0418 会社員 / フリーアナウンサー)

休憩(15分)

第二部(70分)

座談会「オルカンよりもっとよい投資信託をわれわれで考えてみよう!」

オルカンは、全世界への分散投資がこれ一本でできるシンプルさ、信託報酬の最安値を宣言したことによる低コストの約束などにより、これだけで資産運用がまかなえる非常に完成度の高い投資信託となりました。

では、オルカンに死角はあるのか、あるとしたらそれはなにか。そして今よりもっとよい投資環境を実現するような、現在のオルカンを超えるよりよい投資信託はあり得るのか? あるとすればどんなものなのか? 識者のみなさんが議論していきます。

出演予定:

・司会:九条氏 @kuzyofire

・今井利友氏(デロイト トーマツ税理士法人 マネージングディレクター 元金融庁 金融税制調整官)

・小松原宰明氏(イボットソン・アソシエイツ・ジャパン CIO)

・節約オタク ふゆこ氏 @fuyuko190

・水瀬ケンイチ @minasek

・イーノジュンイチ @i_nojunichi

(開場17:00 開演18:00。終了後、リアル会場のみ有志の方で懇親会を予定。22:00終了予定)

会場(渋谷:東京カルチャーカルチャー)参加チケットはこちら↓

peatix.com/event/5029000/

オンライン配信用チケットはこちら↓

tokyocultureculture.com/even…

#インデックス投資ナイト

3

6

29

5,013

Jun 6

自分で考えたつもりで思考停止になってない?

最近、さまざまな業務の現場を見ていて痛感するが、AIで知識格差がますます拡大し始めている。

言葉を選ばずに言うなら、AIの進歩と発展で、どんどんバカが増えていく。

インターネットで誰でも情報にアクセスでき行き渡るようになった。

その結果、

情報格差は縮まるのではなく、実際には拡大した。

情報を探し、比較し、疑い、自分の判断に落とし込める人と、

流れてきた情報をそのまま信じて消費するだけの人の差が広がったから。

AIも同じことが起きると思う。さらに加速して。

AIの進歩と普及は、自分で主体的に考える人と、AIの出力をそのまま受け入りで信じる人の差を果てしなく拡大させる。

ロジックの整理・分析を深める人⇔自分で物事を決めているようでAIに操られる人。(AIの裏は実際は企業側のマーケティングの働きになるであろう)

AIを能力の拡張器として使い倒して生産性を爆発的に高める人⇔AIからの指示待ち人間。

ネットが変えたのは「情報」だった。

AIが変えるのは、人間の「知性」と「現実の意思決定」そのものだ。

そして近いうちにバーチャルではない「現実空間」を変革していくことになる。

この差は、情報格差の比ではない。格差は果てしないものになるだろう。

AIの進歩はまだ序章である。

AI活用は、現在地と、時間軸の将来性を深く考えて見て行かないといけない。

あなたはどっち側になりたいですか?

12

10

52

10,258

Jun 5

スペースXの巨大IPOに伴うS&P500、ASWI(オルカン)、ナスダック100で影響が異なるため以下まとめました。IPO直後の指数への早期組み入れはインデックスファンドを通じた機械的な買い需要によって株価が下支えされ実質的な価格安定効果や、上場直後に株価急騰した際の恩恵をインデックス投資家が直接受けられることもある一方、市場での価格形成が安定する前の「高値づかみ」になる可能性もある。

・S&P500→スペースXの早期組み入れを事実上見送り

IPO時の時価総額が巨大な企業に対する指数採用ルールの緩和見送りを決定

・ACWI(オルカンの指数)→大型IPOの早期採用制度を2007年に導入済

*浮動株調整があり、スペースXは初期の浮動株が極めて小さいためインパクトは大きくないとの見方も

MSCIによると適格取引所に上場し、外国人保有制限の要件を満たしたうえで、売買初日または2日目の終値ベースで判定する2つの規模の基準を満たせば、上場後10営業日で早期組み入れの対象となる。

・QQQ(ナスダック100)→2026年5月に指数算出ルールを改定し、新規上場した超大型株を迅速に組み入れる新制度を導入

時価総額が既存の構成銘柄上位40位以内に入る巨大企業は上場から15営業日で採用

一部参考)日経記事 米S&P500、スペースXを早期採用せず 指数会社が基準緩和見送り

Jun 3

スペースXのIPO価格 レンジではなく固定135ドルで決定見通しへ

固定価格の意味は?

スペースXの技巧的なIPOスキームの詳細は下記参照。

*最新報道ベース

公開価格135ドル

売出株数5.556億株・調達額約750億ドル

時価総額 1.75兆ドル

価格決定は6月11日、取引開始は6月12日の予定

調達額は全てが

新規株式発行のあため、会社の投資資金となる。

イーロン・マスク氏自身には366日間のロックアップ

IPO時に既存株主やイーロン・マスク氏自身が持ち株を売却して現金化(利確)する売出はない。

IPOプロセスでは、発行体と引受証券会社が「仮条件レンジ(例:110ドル〜135ドル)」を提示し、投資家の需要予測(ブックビルディング)を通じて最終的な価格決定を行う。

これを放棄する行為は、ウォール街に対する強烈なパワープレイである。

「市場に対して、自社の価値はすでに把握済みであり、調整メカニズムを必要としない」という宣言であり、株式の買い需要が足りない場合に価格下げで資金を賄うことが難しくなるため後に引けない覚悟が伴う。

仮に株式の購入需要が135ドルを超えていた場合は、本来調達できた金額をみすみす放棄し、イーロン・マスク氏は自身のビジョンを無条件で信じるコアな信奉者や、テスラ株の長期保有で成功体験を持つ株主だけを「選別」していると捉えられる。

これは、発行株数のうち30%の巨大リテール配分のオペレーションを単純化するというオペレーション上の利便性と、既にロードショー前に大口機関投資家や政府系ファンド等との深いコミュニケーションが完了していた可能性が高いとも想像される。

主幹事証券が、ゴールドマン・サックスやモルガン・スタンレーというトップティアの投資銀行が名を連ねており抜かりはないだろう。

全発行株の最大30%(約225億ドル)という異例の巨大な枠を個人投資家に割り当てる方針で、異例の個人投資家への大量配分。

日本では上限20億ドルを、新NISA枠(みずほ・楽天・SBI)を含む熱狂的な個人マネーで埋めようとする構造の一環である。

需給を絞るテクニックも抜かりがない。

初期浮動株比率は約4%台と極端に低く、売出をしないことやロックアップにより市場へ出回る株式数を制限する。

NasdaqはIPO後わずか15取引日でNasdaq 100への組入れを認める規則変更を行った(従来は6ヶ月待機)。これにより、QQQ等の大型インデックスETFがSpaceX株を強制的に購入する「買い需要」が人工的に作られる。150億〜300億ドル規模の強制買いが発生するという試算がある。

投資家は、総額時価総額よりも浮動株比率、日次売買代金、ロックアップ解除時期を見るべきであろう。

MorningstarはDCF評価額を7,800億ドルと算出(IPO評価額の約半額)し、「著しく過大評価されており、IPO後により良い価格で購入できる機会があると考える」と指摘している。

New ConstructsのDavid Trainerは「調達額750億ドルのうち78%(626億ドル)が、Valor Equity、旧xAI、X Corp、EchoStarへの債務返済に充てられ、設備投資に残るのは180億ドル弱だ」と指摘している。

3

1

26

10,765

Jun 5

【スペースXの夢と現実】IPOにあたりJPモルガンが実施した富裕層顧客向けに招待制の説明会でオンライン参加したイーロン・マスク氏の発言を日本語全訳しました。

また、目論見書のリスク情報も要点ピックアップしました。

長文のため、こちらのnote記事にてアップしました。

イーロン・マスク氏の発言はとても面白いものでした。まさか会社のIPOでカルダシェフ・スケールの次元の話が出て来るとは・・

対談内容

・なぜ今、SpaceXをIPOするのか?

・地球から月、そして火星へ——「宇宙文明への橋」

・Starship(スターシップ)における最大の技術的ブレイクスルーは何ですか?

・Starlink(スターリンク) V3・V4の展望

・宇宙データセンターの実現可能性

・アメリカの再工業化とテラファブ(チップ工場)建設

・GrokとSpaceXのAI戦略

・愛国心――アメリカへの貢献

・人材・文化・組織づくり

・リーダーとして、人間としての変化

note

スペースX上場。イーロン・マスク氏対談・日本語全訳【JPモルガン顧客向けSpaceXイベント】とリスク情報

note.com/e_suke/n/n459cd0a8a…

#note更新

4

8

40

9,652

Jun 4

ブリッジウォーター・アソシエーツ創業者レイ・ダリオ氏は、AI企業の収益性をめぐる懸念に言及し、「バブルがはじけるのは、富を現金に換える時」であり、現在のAI主導の市場は、「素晴らしい技術であるにもかかわらず、まさにそうした道筋をたどっている」との見解。

「あらゆる大きな技術革新はバブルを生み出す」

「誰も完璧に見通せるわけではない。市場シェアを獲得するために巨額の資金を投じ、それが過剰かどうかを気にしないか、十分な資金を投じずに市場シェアを失うかのどちらかだ」

エヌビディアのジェンスン・フアンCEOは、AIブームに賭ける投資家は「途方もない」リターンが得られると強調。

Feb 24

レイ・ダリオが説く「投資のビッグサイクル」。長文なので要点まとめました。

【補足】何に投資すべきなの?についても調査、後段で記述。

全ての市場は、4つの変数に集約される。レイ・ダリオの投資原則の中核。

・成長 (Growth)

・インフレ (Inflation)

・リスクプレミアム

・割引率

500年スパンで見ると、富と権力の巨大な蓄積と喪失の「ビッグサイクル」があり、その中核にあるのが債務と資本市場のサイクル。

政府(財政)と中央銀行の金融政策がこの4要因を動かし、サイクルを生む。「政府が望むこと」と「実際に起きること」のズレがマクロと市場の波をつくる。

多くの投資家は、戦勝国(米英)の平和な時期しか見ていない「生存バイアス」に陥っている。1945年以前の35年間、ほとんどの国で事実上すべての富が破壊or没収された。

現在の因果関係は、サイクル初期の「好況期」より後期の「不況・再構築期」と一致している。

後期サイクルでは、債務問題→金融緩和/通貨増発→通貨の価値の目減り(devaluation)が起きやすい。だから「受け取る利回りは目減りリスクを補っているか?」を常に問え。

ほとんどの投資家は自分の生きてきた数十年しか見ず、歴史を知らない。自分が何に賭けているのかすら分かっていない。

楽観も悲観もいらない。歴史のパターンを知ることが最大の防御。

【補足】

言ってることは分かったけど、「で、何に投資すべきなの?」という疑問が残るので調査しました。

この記事で言っているのは「ポートフォリオの設計思想」であって、具体的な配分は触れていない。

結論から言うと、レイ・ダリオが提唱しているのは、特定の予測に賭けるのではなく、「どんな経済環境(季節)が来ても致命傷を負わず、着実にリターンを生む『全天候型(オール・ウェザー)』の構築」である。

〇ビッグサイクル後半戦(債務膨張+インフレ+内部対立+地政学リスク)と見る局面では、

・「現金と債券」への警戒: 巨額の債務と通貨供給により、現金や伝統的な債券(固定利付債)の購買力が失われるリスクを強調。

・インフレ耐性のある実物資産(コモディティ・金・インフレ連動債・実物資本を持つ株式)の比率を相対的に重くする

・通貨分散(基軸通貨一本足を避ける)を強める

といった「傾き」を付けるべき、という含みが強い。

また、破壊的イノベーションへの投資: AIなどの新しいテクノロジーは、サイクルの終盤における「生産性の向上」の鍵となるため、バブルを警戒しつつもポートフォリオに組み込むべきだとしている。

〇ブリッジウォーター(レイ・ダリオ創業のヘッジファンド)は個人向けに公式レシピ(固定比率)を公表していないが、世の中で「All Weatherの近似」として最も広く引用される目安は下記になっている。レイ・ダリオが個人投資家向けに紹介した有名な「黄金のポートフォリオ」をベースに、現在のビッグサイクル視点を加味した構成案。

・株式 30%(成長↑に強い)

・長期国債 40%(デフレ/景気後退に強い)

・中期国債 15%(金利感応度を少し抑えつつ安定役)

・コモディティ 7.5%(インフレ↑に強い)

・金 7.5%(インフレ/信用不安・地政学リスクの保険)

直近のロイターの報道では、レイ・ダリオが 金を10〜15% くらい「保険」として持つ考えを述べた、と報じられている。(米国の債務・不安定化リスクの文脈)

〇資産比率そのものより以下がコアな概念で重要と言える。

・4つの経済環境(成長↑↓・インフレ↑↓)への偏りを消す(環境ショックに「鈍感」な設計)

・必要ならレバレッジは“悪”ではなく実装手段(低ボラ資産が多いので、目標リターンに届かせるために使うことがある)

・国/通貨・制度リスクも分散の対象(「ビッグサイクル」文脈:没収・資本規制・通貨切下げ等が起きうるので“どの国の通貨建て資産を持ってるか”が重要、という思想)

1

1

2

548