Joined May 2025

- Tweets 472

- Following 478

- Followers 82

- Likes 366

88 Photos and videos

May 27

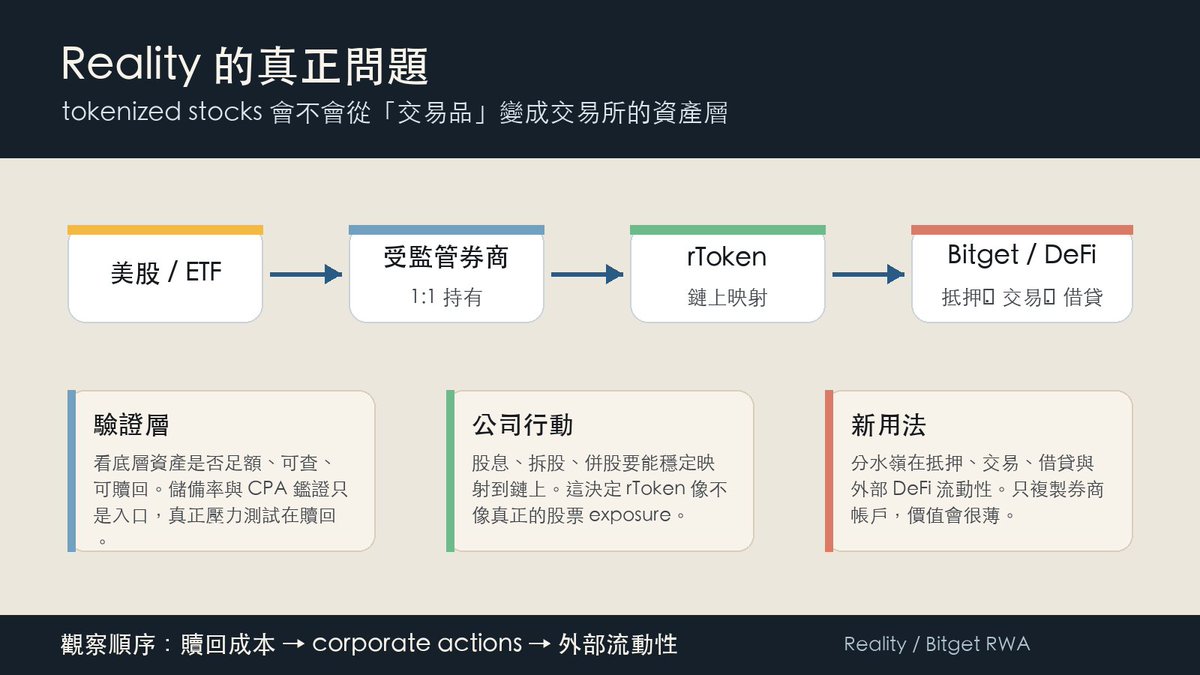

Reality 這條訊號,適合先問一個問題:

市場到底在替什麼定價?

如果只把 Reality 看成 Bitget 推了一批 tokenized stocks,那它會落在 RWA issuer 的比較框裡:誰的資產多、誰的合規好、誰的儲備證明完整。

但更關鍵的框架,是 Bitget 想把美股 exposure 變成交易所帳戶裡的資產層。

Reality 發行的 rToken 對應美股與 ETF,底層資產由 FINRA 註冊、SIPC 保護的美國 broker-dealer 持有,官方主張 1:1 backing,並透過 The Network Firm 做資產證明與 CPA 鑑證。這些是進場門檻,不是勝負點。

真正要追的是三件事:

1. 贖回成本

rToken 能不能穩定換回底層資產 exposure,時間、費用、限制條件多重。

2. 公司行動

股息、拆股、併股、合併這些傳統股票事件,能不能準確映射到鏈上持有人。

3. 二級用途

rToken 能不能成為抵押品、交易品、借貸資產,甚至流到 Bitget 之外的 DeFi。

如果 Reality 只提供「用 crypto 買美股」的入口,它的上限接近券商替代品。

如果 rToken 真的能進入 unified account、grid/copy trading、staking/lending,再往外接 DeFi liquidity,它的競爭對手會從 Ondo、Backed 這類 RWA issuer,擴到 Robinhood、IBKR、CFD broker,以及所有想把傳統資產接到 crypto liquidity 的平台。

RWA 的下一段競爭,應該不會只看誰把更多資產包上鏈。

更重要的是:上鏈後,這些資產有沒有產生傳統券商帳戶做不到的新用法。

Source: x.com/realityfi_xyz/status/2…

74

May 26

OKX @okx 這次 Exchange OS 最特別的地方,是它把「開交易所」拆成一套可部署的協議。

以前一個新市場要成立,核心瓶頸不是有沒有資產,而是誰來處理撮合、保證金、清算、結算、風控、流動性和分發。

Exchange OS 想做的,就是把這些交易所底層能力放到 @XLayerOfficial 上,讓開發者、機構或 Web3 團隊透過 staking $OKB,部署自己的 spot、perps 或 outcome market。

這條路線可以叫做:CEX-grade market infrastructure as protocol。

它不是單純做一個 DEX,也不是把 OKX 現有交易所搬上鏈。

它更像是把 CEX 最有價值的後台能力拆出來,變成一套市場作業系統。

1. 它攻擊的是「市場創建權」

今天 CEX 的核心權力之一,是決定什麼資產可以交易、什麼市場可以上線、誰可以拿到流動性和分發。

DeFi 打開了資產發行權,但複雜市場還沒有完全打開。

AMM 可以讓任何 token 建池,但 perps、prediction market、pre-market、RWA market、私募資產估值市場,都需要更重的撮合、oracle、margin、liquidation 和風控系統。

所以多數市場最後還是回到兩條路:

自己做一套交易系統,成本高、流動性難冷啟動。

或依賴中心化平台上架,速度和選擇權被平台掌握。

Exchange OS 想把這件事協議化:deployer stake $OKB 後,可以開 venue、選資產、選 oracle、設定 fee model、設計市場結構,然後共用底層撮合、保證金、清算和結算。

這對 OKX 來說,是從「交易所」往「交易所雲服務 / 市場工廠」走。

2. 它走的是分層執行

Exchange OS 的架構分成兩層:

X Layer EVM:負責資產錨定、存提款、deployer staking、治理和 slashing。

X Layer TradeZone:負責高頻撮合、即時保證金計算、清算、PnL、funding settlement。

白皮書寫的目標是 millisecond matching latency、300k TPS、gas-free trading,並且讓用戶資產透過 X Layer EVM 作為 root of trust。

這個設計很務實。

純 EVM 很難承載 CEX 級 order book 和即時 margin engine,所以 OKX 沒有硬把所有交易邏輯塞進 general-purpose EVM。

它把資產安全、治理、提款逃生口留在 EVM,把需要性能的撮合和風控放到 TradeZone。

這比較接近 @HyperliquidX 這類高性能交易鏈的方向,但 OKX 的差異是:它想把多個 market venue 放進同一套 shared infrastructure,而不是只經營單一前端或單一交易所品牌。

3. 它真正想解的是「同一筆資金表達多種市場觀點」

Exchange OS 的關鍵不只是多開幾個交易市場。

重點是 unified account / unified margin。

一個交易者對 AI、宏觀、體育、RWA、某個 token sector 可能有同一套市場判斷,但現在要拆到不同平台:spot 在一邊、perps 在一邊、prediction market 在一邊、RWA exposure 在另一邊。

資金、保證金、風控、PnL 都分散。

Exchange OS 想讓同一個帳戶在 spot、perps、outcome market 之間使用同一套資金和 margin system。

這會讓市場組合變得更像「策略層」,而不是一堆孤島 app。

例如同一個 AI thesis,可以同時交易 AI token spot、AI sector perps、某個 AI 事件 outcome market,甚至未來 tokenized equity / pre-IPO exposure。

這就是 CEX 對 DeFi 最強的反擊點:不是只有更快撮合,而是更完整的 cross-market capital efficiency。

4. 對 CEX 的影響

CEX 接下來的競爭,會從「誰的交易量最大」延伸到「誰能把自己的 liquidity、risk engine、account system、distribution 變成外部可用的市場基礎設施」。

以前 CEX 的 moat 是封閉的:流動性、用戶、撮合、上幣、API、風控都在自己平台內。

Exchange OS 代表 OKX 想把這些能力半開放化。

它保留 OKX 的工程、流動性和品牌勢能,但讓外部 deployer 可以建立自己的市場。

這會讓 CEX 角色往三個方向變:

1. 交易所

提供最終用戶交易體驗。

2. 市場基礎設施商

讓別人用它的 matching / margin / liquidation / settlement stack 開市場。

3. 流動性與合規分發層

讓 KYC venue、permissionless venue、機構市場、Web3 原生市場在同一套底層上分層存在。

這對其他 CEX 會形成壓力。

尤其是 Binance、Bybit、Coinbase、Kraken 這些平台,如果只停留在「自己的 app 內交易」,就會被迫回答:交易所能力到底要不要協議化、API 化、或鏈上化?

5. 對 DeFi 的影響

Exchange OS 對 DeFi 的壓力主要在 perps、prediction market、RWA / tokenized asset market、pre-market trading。

DeFi 的優勢是開放、可組合、自託管。

但 DeFi 的弱點也很明顯:流動性碎片化、風控不一致、UX 分散、market maker 成本高、跨市場資金效率差。

Exchange OS 直接瞄準這些痛點。

它讓 market maker 可以用同一套 inventory 做多市場報價,讓 issuer 不用自己建交易所,讓 interface 不用重做撮合與清算,只要負責分發和前端。

這會壓縮一部分「只會做前端 fork perps engine」的 DeFi 協議。

因為如果底層 trading stack 已經有 shared infra,很多團隊真正需要做的是市場設計、流量、oracle、風控參數和用戶分發,而不是重寫一套交易後台。

但它也不會直接取代 DeFi。

原因是 Exchange OS 的可信度仍然取決於幾個問題:

TradeZone 的去中心化程度如何?

sequencer / state sync / escape hatch 在壓力情境下是否可靠?

deployer slashing 和 governance 是否真的能客觀執行?

oracle 選擇、價格偏離、ADL、cross-margin 風控是否足夠透明?

KYC venue 和 permissionless venue 在同一套基礎設施裡,會不會讓監管與風控邊界變複雜?

所以 DeFi purist 不會把它當成最小信任假設的終局。

但交易者、issuer、market maker 和機構可能更在意另一件事:能不能快速開市場、拿到流動性、降低保證金碎片化、提升撮合品質。

這是 Exchange OS 最有攻擊性的地方。

6. 對 $OKB 的意義

$OKB 在這套系統裡不只是 gas token。

它變成 deployer 進入 Exchange OS 的 staking / venue creation / listing capacity token。

也就是說,$OKB 的需求來源從「OKX 生態平台幣」延伸到「市場部署權與交易基礎設施 access」。

這條線能不能成立,取決於外部 deployer 是否真的來開市場,而不是只有 OKX 自己做 demo。

第一個用例是 6 月的 2026 World Cup simulated prediction market,不涉及真實資產。這比較像壓力測試與展示場,不是完整商業化驗證。

真正要看的,是 Q3 open market deployment 之後,有沒有第三方機構、issuer、market maker、prediction market 團隊、RWA 團隊把它當成市場發行層。

7. 最後判斷

Exchange OS 代表 OKX 正在把 CEX 能力往協議層拆。

這不是傳統 DeFi 的 AMM 路線,也不是單一 high-performance perps chain 路線。

它走的是「CEX 工程能力 onchain asset custody protocol-governed market deployment unified account/margin」的 CeDeFi market network 路線。

對 CEX,它會逼大家思考交易所是否要從封閉 app 變成 market infrastructure。

對 DeFi,它會把競爭從「誰更去中心化」推向「誰能同時給開放性、性能、流動性、風控與分發」。

後續觀察三件事:

1. @XLayerOfficial 的 TradeZone 是否能穩定跑出官方宣稱的高頻性能與公開可驗證狀態。

2. 外部 deployer 是否真的願意 stake $OKB 開市場,而不是只停留在 OKX 自建用例。

3. DeFi perps / prediction market / RWA protocols 會把它當競品、底層 infra,還是新的分發渠道。

Exchange OS 如果跑起來,OKX 的競爭對手就不只其他 CEX。

它會開始和 @HyperliquidX、@Polymarket、DeFi perps appchains、RWA trading venues,以及所有想成為「新金融市場入口」的產品競爭。

90

May 26

Ethereum native privacy 如果真的做成,最先被削弱的不是 $ZEC,而是「獨立 privacy pool 必須自己冷啟動匿名集」這個敘事。

這次市場在討論的是 EIP-8182:Private ETH and ERC-20 Transfers。

它目前還是 Draft,目標是把 $ETH / ERC-20 的 private transfer 做成 Ethereum protocol-managed shielded pool。

這不是「再做一個 @TornadoCash」。

@TornadoCash 是 app-layer mixer,用固定面額池把 deposit / withdraw 連結打散。

@RAILGUN_Project 是更完整的 shielded DeFi privacy layer,有 private balance、private transfer、Private Proofs of Innocence。

EIP-8182 想做的是更底層的東西:讓所有 wallet / app 共用同一個 canonical privacy pool,避免每個 privacy app 都要自己 bootstrap liquidity 和 anonymity set。

所以它對三條敘事的衝擊不一樣。

1. Tornado Cash 敘事壓力最大

Tornado 的核心價值是「Ethereum 上最知名的 mixer」。但如果 @ethereum 自己提供 shared shielded pool,而且沒有 admin key、沒有 proxy、只能透過 hard fork 更新,那 Tornado 這種單一 app contract 的長期正當性會被削弱。

尤其 Tornado 最大問題不是技術,而是 distribution compliance risk。

EIP-8182 明確不把 allowlist / risk score 寫進 L1,但它保留 deposit / withdrawal public record,讓 wallet、disclosure standard、off-chain infra 可以在上面做合規流程。

市場不只需要 privacy,也需要「可被 wallet、CEX、institution 接受的 privacy」。這對 Tornado 很傷。

2. Railgun 會被壓縮,但不一定被取代

EIP-8182 威脅 @RAILGUN_Project 的部分,是「private transfer / shared privacy pool」這個基礎層。

如果 Ethereum 原生池真的被主流 wallet 整合,Railgun 自己維護 anonymity set 的難度會上升。使用者會問:既然 L1 有 canonical pool,為什麼還要進另一個池?

但 Railgun 還有兩個防守點:

第一,它現在已經是可用產品,不用等 Ethereum hard fork。

第二,它不只賣轉帳 privacy,也賣 private DeFi workflow、Proofs of Innocence、wallet / broadcaster / compliance infra。

所以 EIP-8182 比較像把底層 private transfer commoditize,不是直接殺死 $RAIL。

Railgun 如果要贏,應該往 privacy execution、compliance assurance、wallet integration layer 走,而不是只賣 privacy pool 本身。

3. Zcash 不會被直接歸零,但敘事會被切走一塊

@zcash 的核心不是「Ethereum 上的隱私轉帳工具」,而是 sovereign privacy money / privacy asset。

但 EIP-8182 如果成功,會削弱 $ZEC 的一個論點:DeFi 使用者如果需要隱私,只能離開 Ethereum 或用外部 privacy coin。

這點會被削弱,因為 Ethereum 是 DeFi 主力鏈。資產、流動性、穩定幣、RWA、lending、DEX 都在 Ethereum ecosystem。

對很多使用者來說,「在 $ETH / $USDC / ERC-20 裡直接 private transfer」比「換成 $ZEC 再進出」更實用。

但 Zcash 還保留另一條線:Ethereum privacy 仍然依賴透明執行環境、public deposit / withdrawal、wallet integration、mempool / network privacy;Zcash 是從資產和交易模型本身出發的 privacy chain。

所以 EIP-8182 對 Zcash 是敘事稀釋,不是技術替代。

真正受傷的是「ZEC 是唯一實用 privacy route」這種過度簡化敘事;不會受傷的是「ZEC 是獨立 privacy money」這條線。

4. 這個 EIP 實際嗎?

技術上可行,但工程與治理難度很高。

EIP-8182 的設計相對務實:它不是把 ZK proof 直接塞進 ETH supply semantics,也不是讓 ZK bug 影響整個共識安全。

它用 system contract 管 pool,private transfer 用 Groth16 BN254 proof,合約沒有 admin key、沒有 pause、沒有 proxy,升級只能靠 hard fork。

這比 EIP-7503 那種「burn ETH 再用 ZK remint」路線保守很多。EIP-8182 的風險主要限制在 pool 裡的資金,不是 ETH 總供給或 validator set。

但它還缺完整 privacy stack。

EIP 自己也承認:end-to-end privacy 還需要 note delivery、mempool encryption、network-layer anonymity、wallet integration。這些都不在 EIP scope 裡。

也就是說,EIP-8182 可以讓 Ethereum 有 native private transfer primitive,但不能單獨讓 Ethereum 變成完整隱私鏈。

5. 會不會影響去中心化、成本、速度?

去中心化:設計上沒有 admin key,這點很強。但它引入 protocol-managed ZK pool,需要 trusted setup ceremony,client 要接受 system contract bytecode,未來 proof system 變更要 hard fork。

這不是中心化,但會增加 protocol governance 和 client implementation 負擔。

成本:不可能像普通 ERC-20 transfer 一樣便宜。deposit 可以 proof-free,但 spend 需要 Groth16 proof verification,使用者還可能要付 prover / broadcaster 成本。

速度:鏈上確認速度不一定變慢,但使用者體感會受 proof generation、wallet coordination、root history window 影響。高吞吐時 proof 可能因 root history 被洗掉而失效,需要重新產 proof。

所以它能做到「比 app-layer fragmented pools 更 canonical」,但不能做到「免費、即時、完全無 UX 成本」。

6. 什麼時候可能上線?

最樂觀路徑是 Hegotá upgrade cycle。外部討論提到有人推 EIP-8182 進 Hegotá,而 Hegotá 大方向在 2026 下半年。

但目前 EIP-8182 還是 Draft。比較負責任的判斷是:

2026 下半年:有機會進 Hegotá 討論或候選範圍。

真正主網上線:取決於 core dev 是否接受、client implementation、devnet 測試、trusted setup、wallet / infra 配套。

實際可用體驗:即使 EIP 上線,也還要等 wallet、prover、note delivery、privacy routing 成熟。

所以不能把它當成「今年內 Ethereum privacy 已經完成」。更像是 Ethereum privacy 從 app-layer 實驗進入 protocol roadmap 的訊號。

我的判斷:

EIP-8182 如果成功,會把 privacy 從小眾工具推向 Ethereum shared infrastructure。

它會削弱 mixer 類產品的獨立性,迫使 @RAILGUN_Project 這類協議往 execution layer / compliance assurance / UX infra 升級,也會切掉 $ZEC 一部分「DeFi 隱私只能外逃」的敘事。

但它不會讓 Ethereum 一夜之間變成 Zcash,也不會讓 privacy 成本消失。

真正該觀察的不是 EIP title,而是三件事:

1. EIP-8182 是否被 core dev 正式納入 Hegotá scope。

2. Kohaku / major wallets 是否開始整合 privacy transfer UX。

3. @RAILGUN_Project / Privacy Pools / @zcash 的敘事是否從「有沒有 privacy」轉成「誰能把 privacy 帶進可用金融場景」。

1

128

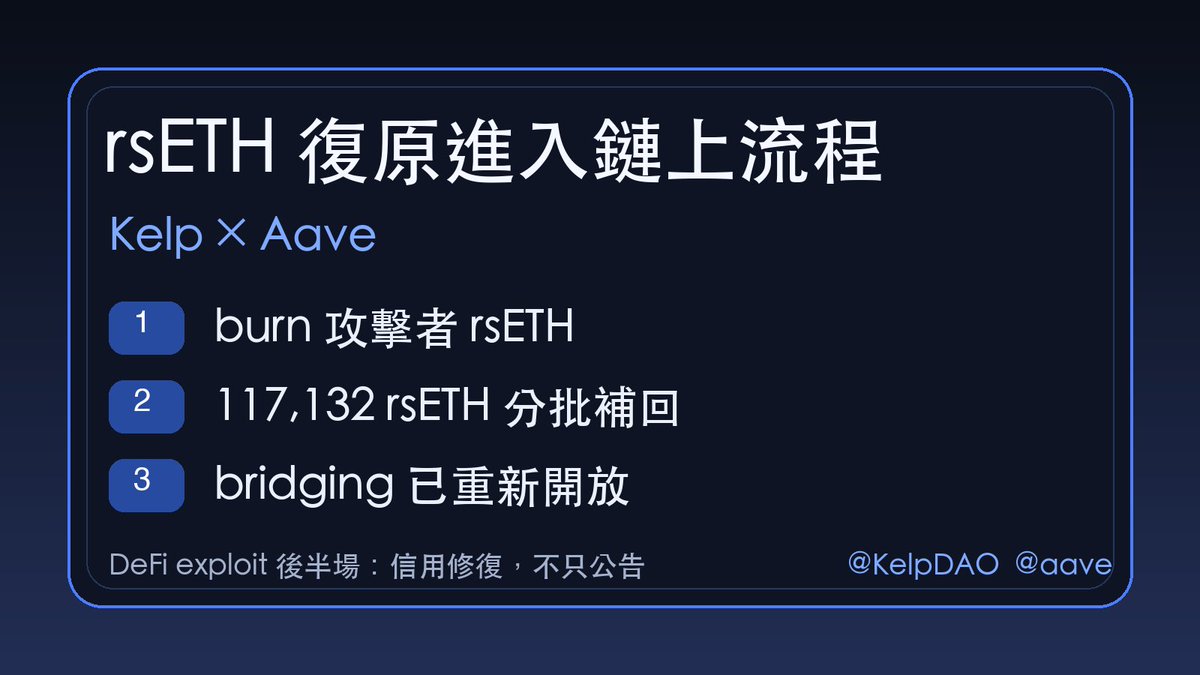

May 22

今天 $RAIL 價格被 Kohaku 上線討論帶動往上。

Kohaku 是 @ethereum ecosystem 的 privacy-first wallet tooling;公開 repo 已把 @RAILGUN_Project 的 Railgun package 列入 package list,定位是 railgun privacy protocol lib。

Railgun 進入 Ethereum wallet privacy infrastructure 的分發路徑。

2

5

395

May 18

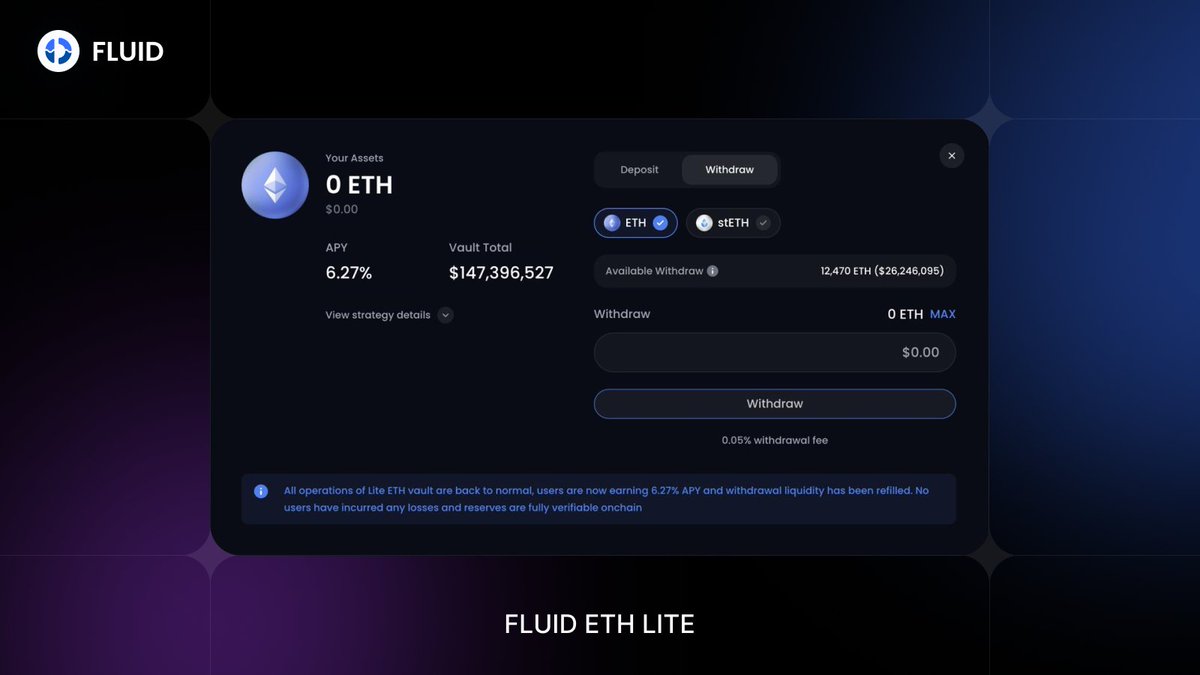

Fluid Lite ETH Vault 已恢復正常運作:提領流動性補回 $25M,目前 APR 6.27%,官方表示 Lite Vault 用戶沒有損失,儲備可 onchain 驗證。

對 yield vault 來說,收益率只是表面數字。壓力事件後真正要看的,是能不能退出、損失吸收在哪一層、儲備是否可查。

這次 @0xfluid 至少把產品信用最關鍵的三件事拉回來了:退出流動性、用戶端損失邊界、onchain reserve verification。

Lite ETH Vault operations are back to normal with 6.27% APR.

Lite Vault users have experienced no losses, $25M withdrawal liquidity has been replenished, and all reserves remain fully verifiable onchain.

1

4

153

May 17

Fluid 這場爭議,核心是 @0xfluid 在 Resolv 壞帳清理過程中,一筆 8M 美元授信額度被 JPN memelord 包成償付能力 FUD。

更準確的判斷:Fluid 有揭露缺口,但用戶沒有因此新增下行風險。Resolv 壞帳已經是既成事實,協議本來沒有義務額外補償;Fluid 選擇補洞,等於協議額外承擔風險。

背景是這樣:

Resolv 3 月被攻擊後,約 80M 美元無抵押 USR 被鑄出,@0xfluid 因 wstUSR / USR 相關部位留下約 21M 美元壞帳。

Fluid 後來公告處理方案:Resolv 承擔一部分,Fluid 治理金庫承擔約 8.2M 美元,團隊承擔約 1.5M 美元。

JPN memelord 指控的是:公告說 8.2M 美元由金庫補,但鏈上看到團隊多簽透過一條無抵押授信額度,動用了 3.5M USDC 4.5M USDT,送進 Resolv 清理合約。

這條授信額度原本治理用途偏 DEX Lite,沒有明確公告會成為 Resolv 兜底工具。這是 Fluid 該被批評的地方:借貸協議的多簽、金庫、授信額度動作,透明度應該拉滿。

但 JPN memelord 的敘事跳太遠。

@0xfluid 團隊的說法是:原本壞帳分散在大量 Resolv users 的倉位裡,這次操作是把壞帳聚合到團隊多簽,方便治理金庫一次清掉。

換句話說,清理效果是把已經存在的洞整理成單一團隊償還義務,再由金庫 / 未來收入補回。

對用戶來說,這筆壞帳已經存在。協議補償成功,用戶比原始狀態更好;補償失敗,狀態回到既有壞帳。清理動作本身沒有新增傷害。

1

208