Je ne sais rien, je scrute, je compte, j’investis, j'attends...

Joined March 2020

- Tweets 1,742

- Following 161

- Followers 654

- Likes 1,853

375 Photos and videos

Pinned Tweet

21 Jan 2025

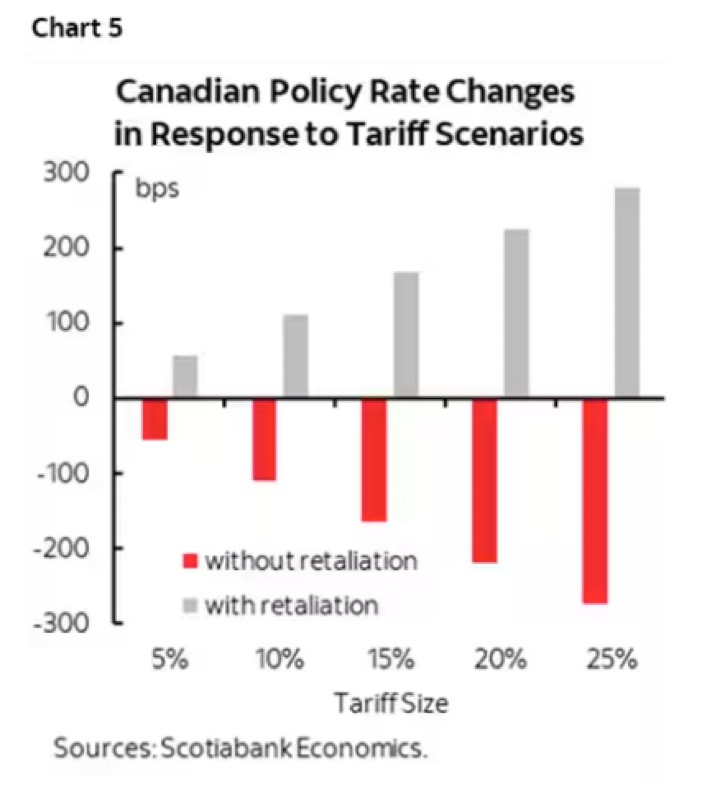

Modifications du taux directeur canadien en réponse aux scénarios de droits de douane - avec ou sans représailles

1

5

6,443

1

68

César Cocq retweeted

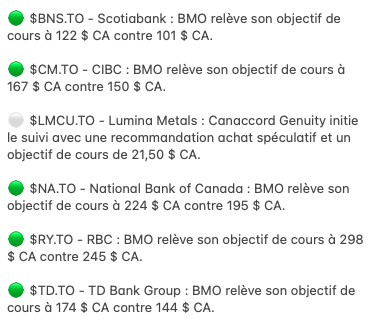

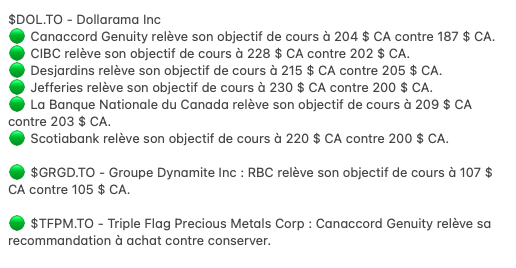

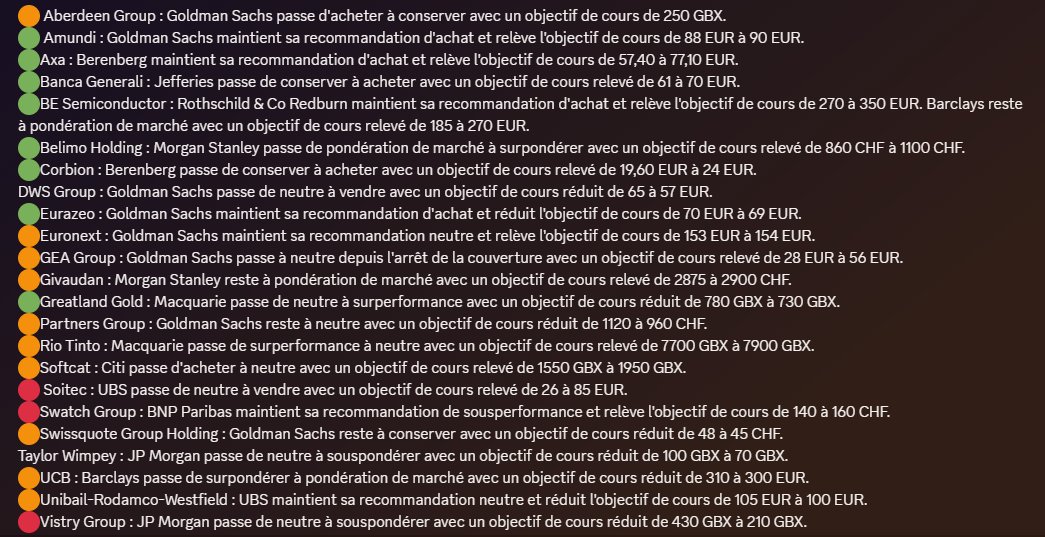

Synthèse des recommandations d'analystes par

@Zonebourse notre partenaire

✨Profitez de 40 % de réduction sur les abonnements annuels de Zonebourse urlr.me/h5rWRp

1

3

930

César Cocq retweeted

Jun 14

Pendant que tout le monde regarde SpaceX, un canadien discret affiche 51% de revenus, 4 milliards de backlog, et un pipeline de 40 milliards de contrats potentiels.

$MDA Space est peut-être la meilleure exposition à la révolution spatiale avec de vrais fondamentaux.

Thread👇

4

7

69

5,940

Jun 12

2

191

César Cocq retweeted

Jun 11

🌮🌮🌮

Jun 11

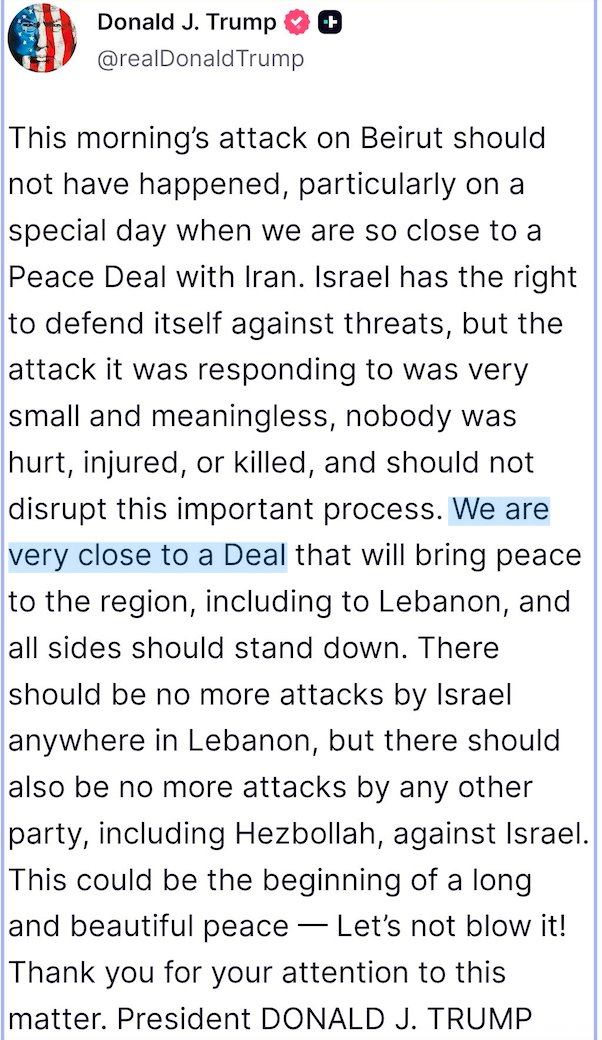

After stating earlier today in post on TruthSocial that the United States would be hitting Iran “VERY HARD TONIGHT” and taking Kharg Island soon, President Donald J. Trump has now announced that strikes will no longer take place, stating: “Based on the fact that discussions with the Islamic Republic of Iran have been brought to the highest level of Iranian leadership and approved, I have, as President of the United States of America, cancelled the scheduled strikes and bombings against Iran this evening.”

President Trump adds that, “Discussions and final points have been, in both concept and great detail, approved by all parties involved, including the United States, Israel, Saudi Arabia, UAE, Qatar, Turkey, Pakistan, Bahrain, Kuwait, Jordan, Egypt, and others.” Though he states that the current naval blockade against Iran, “will remain in full force and effect until this Transaction is finalized,” with a time and place of the signing to be announced shortly by the United States.

5

1

12

2,545

Jun 11

🇺🇸 We don't need anything Canada has

🇨🇦 OK. Here are 3 things

⛽ 63 % du pétrole brut importé par les É.-U. vient du Canada ⛏️ ~80 % de la potasse importée #fermiersmagadumidwest

⚡ Hydro-Québec alimente ~20 % de New York City (ligne CHPE)

That's geology

What else? 🤔

Jun 11

'Trump doesn't have a lot of credibility with his day-to-day statements': Devlin on CUSMA threats bnnbloomberg.ca/video/shows/…

1

3

205

César Cocq retweeted

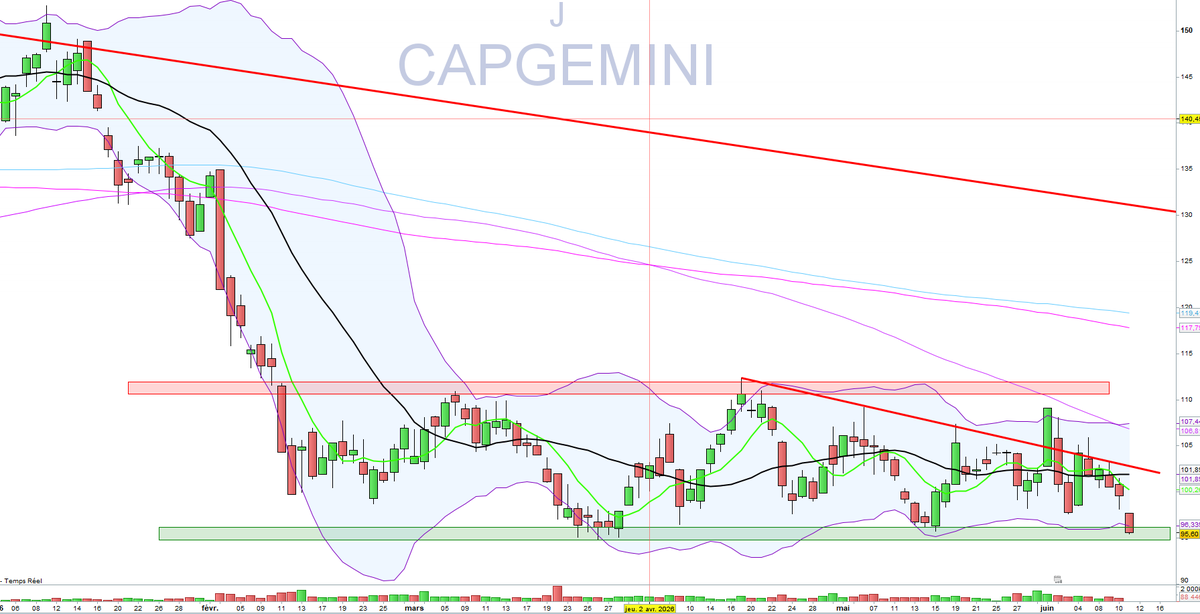

Entretien Wavestone $WAVE "L'IA, game changer de la prochaine décennie pour Wavestone" Pascal Imbert et Karsten Höppner #Zonebourse zonebourse.com/actualite-bou…

3

11

658

Jun 10

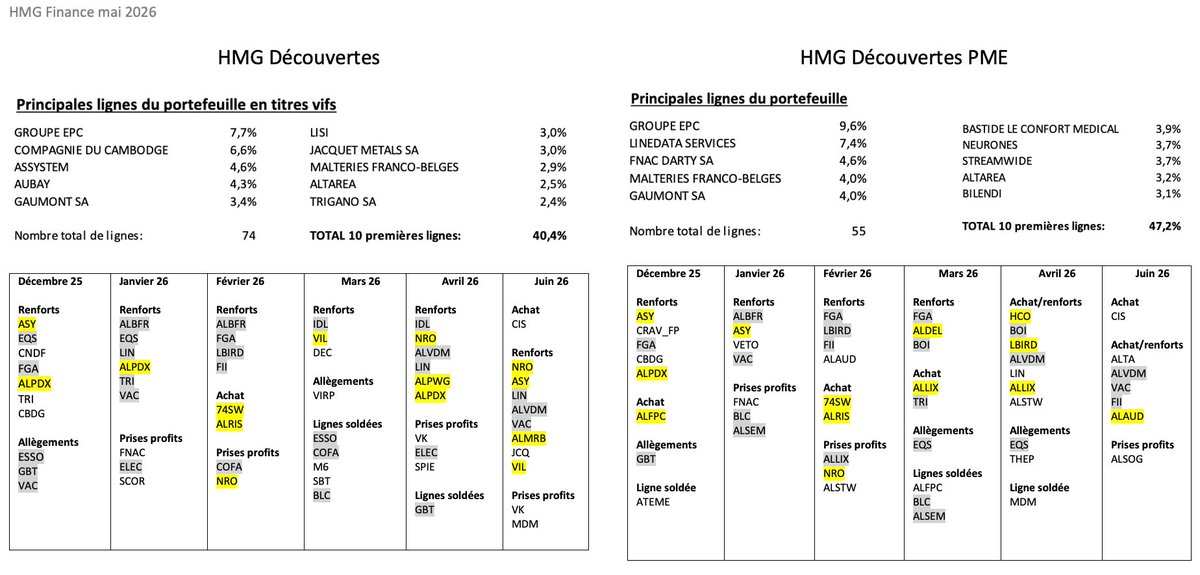

Reporting HMG mai 26

Fonds Découvertes

Achats/Renforts : $CIS, $NRO, $ASY, $LIN, $ALVDM, $VAC, $ALMRB, $JCQ, $VIL

Allègements/Ventes/Prises de profits : $VK, $MDM

Fonds Découvertes PME

Achats/Renforts : $CIS, $ALTA, $ALVDM, $VAC, $FII, ALAUD

Allègements/Ventes/Prises de profits : $ALSOG

1

4

340

Jun 10

1

173

César Cocq retweeted

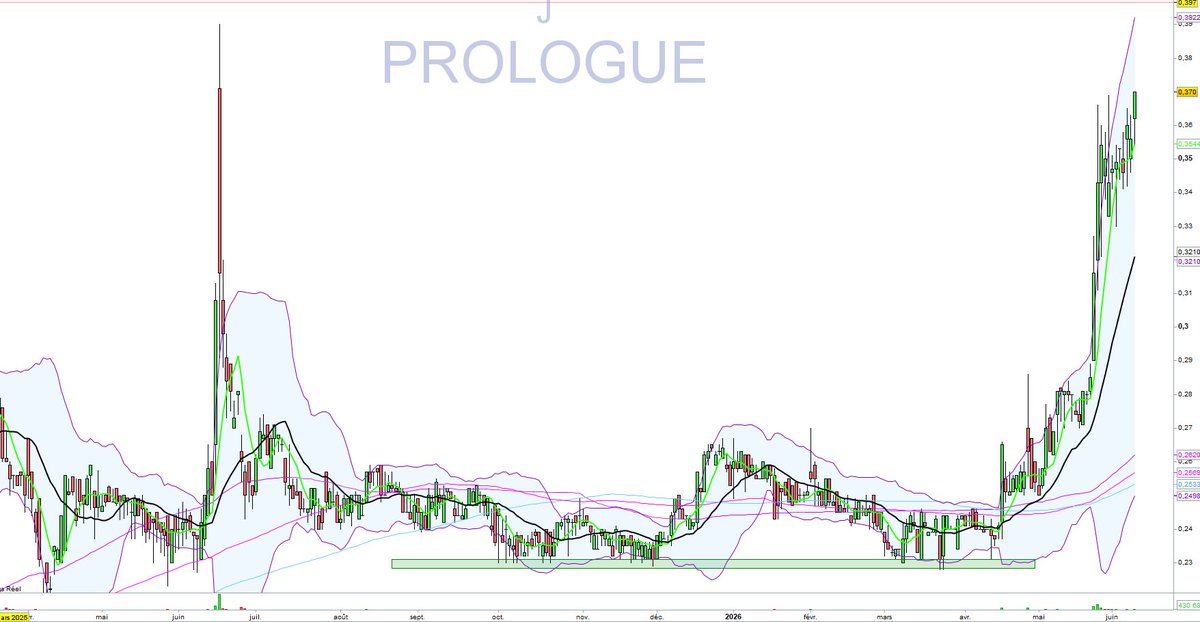

Jun 9

Pendant ce temps-là, PROLOGUE vient de faire un nouveau plus haut !😃

↗️0,37 €

Superbe recovery 2026 👏

$ALPRG

May 25

On vient de publier un nouvel article :

🔥 "Prologue : un groupe IT sous-valorisé … avec une option quantique gratuite" !

👉Vous pouvez le lire en suivant

🔗drbourse.com/2026/05/25/prol…

N'hésitez pas à 🔁 ou 💙

D'avance merci ! 🙏

6

2

19

7,392

Jun 9

$DRX 🇨🇦🏗️ — Groupe ADF T1-26 (clos 30 avril)

CA 99,3 M$ · Marge brute 24,2% · BAIIA aj. 18,6%

🟢 CA 99,3 M$ | 78,8% YoY (55,5 M$)

🟢 Marge brute 24,2% | 2,2 pts YoY (22,0%)

🟢 BPA 0,42 $ | 40% YoY (0,30 $)

🟠 BAIIA aj. 18,6% | quasi stable YoY (18,7%)

🟠 Résultat net dopé par moins de gain de change : 0,4 M$ vs 2,9 M$ il y a un an

🟢 Carnet de commandes record 645,8 M$ | 84,7 M$ QoQ (561,1 M$ au 31 janv.), dont 72% au Canada

Perspectives

🟢 Carnet inclut 266,5 M$ de Groupe LAR (acq. sept. 2025), hors option de prolongation 5 ans

🟢 Levier hydroélectricité QC : entente cadre signée, investissements capacité usine LAR à venir

🟢 Contribution gouv. fédéral jusqu'à 12,5 M$ (dont 6,25 M$ non remboursables) pour expansion Terrebonne Métabetchouan

Trésorerie 62,1 M$ · Fonds de roulement 111,9 M$ · Dette quasi nulle (charges fin. 0,3 M$) · Dividende semestriel 0,02 $/action · Pas de couverture sell-side

Note : croissance dopée par l'acquisition LAR reprise post-incertitude tarifaire — isoler l'organique reste difficile sans détail fourni

🟢 Verdict : Excellente publi (8/10)

Thèse validée : CA 79%, marge en expansion, carnet record porté par l'hydroélectricité et l'acquisition LAR. Le BPA bondit malgré une base de change défavorable (le résultat net aurait été encore plus flatteur avec un gain de change comparable). Bilan solide, optionnalité forte sur l'expansion de capacité subventionnée. Seul bémol : absence de split organique/acquisition et BAIIA stable en % malgré le levier opérationnel.

3

432

César Cocq retweeted

$DBO.TO #WolfSealofApproval

⭐️⭐️⭐️⭐️1/2 FINS Review:

Free release:

#FinsDontLie

wolfofoakville.com/p/d-box-t…

D-Box Technologies Q4 & 2024 Annual FINS Review (paywall):

$DBO.TO $DBOXF #WolfSealOfApproval

"So how do we price D-Box, particularly considering the $6M birdie in income taxes this year?"

#FinsDontLie

2

11

2,289

Jun 8

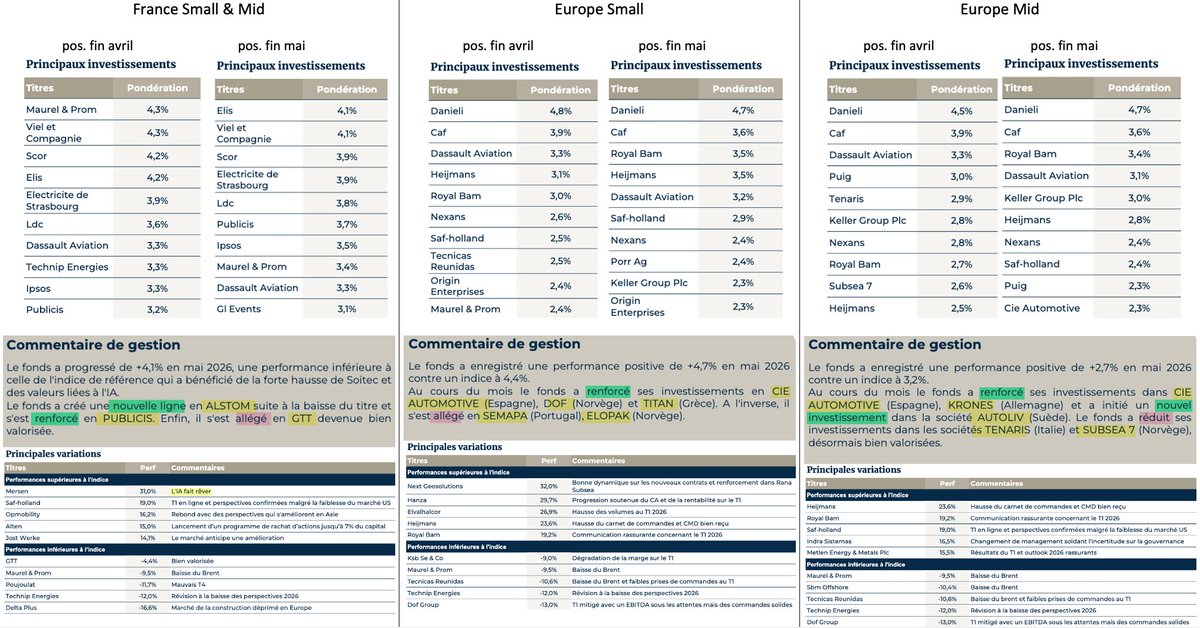

Indépendance AM - Récapitulatif des rapports mensuels à fin mai 2026

2

12

1,026

Jun 5

3

185