Jun 12

Elke religie heeft zo zn onderdrukkende kut regels, laten we niet doen alsog het christendom of jodendom daarboven staat.

2

19

Jun 12

Maar alsog jij bent wel een ongecorrigeerde ettertje imo en ik zal mannen op je afsturen

1

1

27

Jun 10

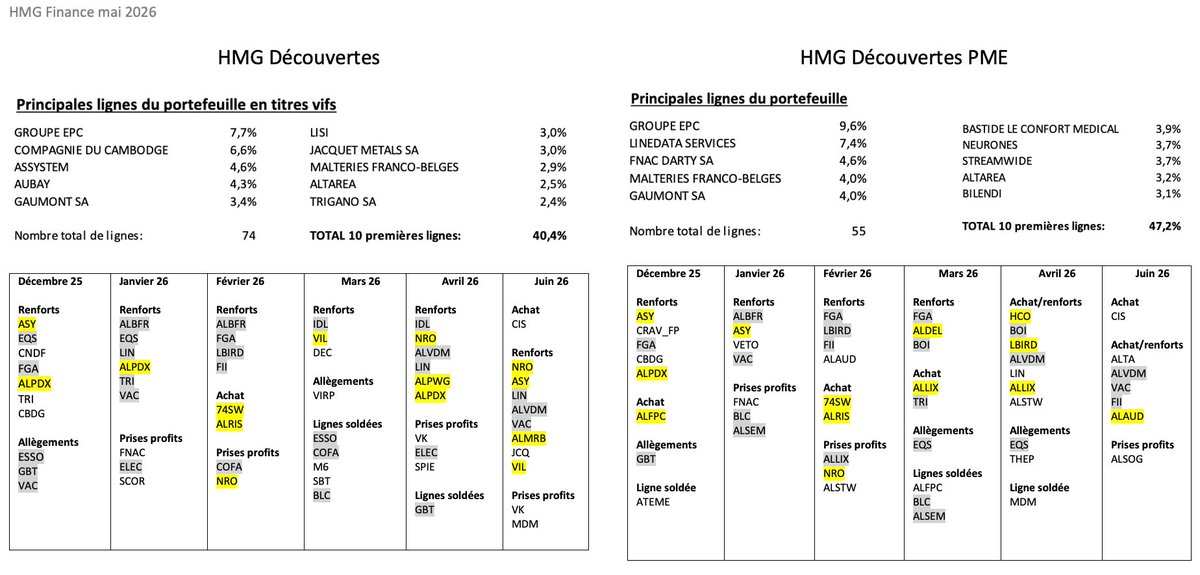

Reporting HMG mai 26

Fonds Découvertes

Achats/Renforts : $CIS, $NRO, $ASY, $LIN, $ALVDM, $VAC, $ALMRB, $JCQ, $VIL

Allègements/Ventes/Prises de profits : $VK, $MDM

Fonds Découvertes PME

Achats/Renforts : $CIS, $ALTA, $ALVDM, $VAC, $FII, ALAUD

Allègements/Ventes/Prises de profits : $ALSOG

1

4

340

Jun 10

Wat fijn dat we alsog elke maand er aan herinnerd mogen worden wrm we belasting betalen voor defensie.

23

Hey Igor stop eens met te doen alsog je een Nederlander of Belg bent. Een buitenpoepende rus als jij herken je gemakkelijk.

5

39

Zeker is de docu een must-watch!

Toen @VierdeGolf in maart25 deze film vertoonde, kregen we veel commotie over ons heen; de Oekraiense ambassade probeerde de vertoning alsog te verhinderen, de kranten negeerden dit schandaal.

Goed dat hiervoor nieuwe aandacht is!

3

13

262

Apr 10

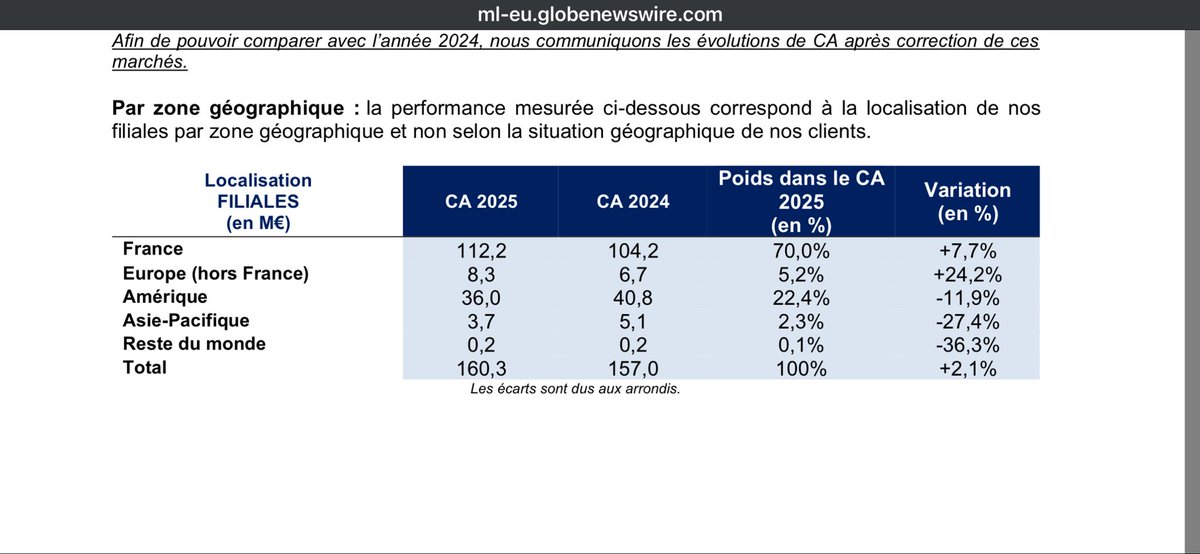

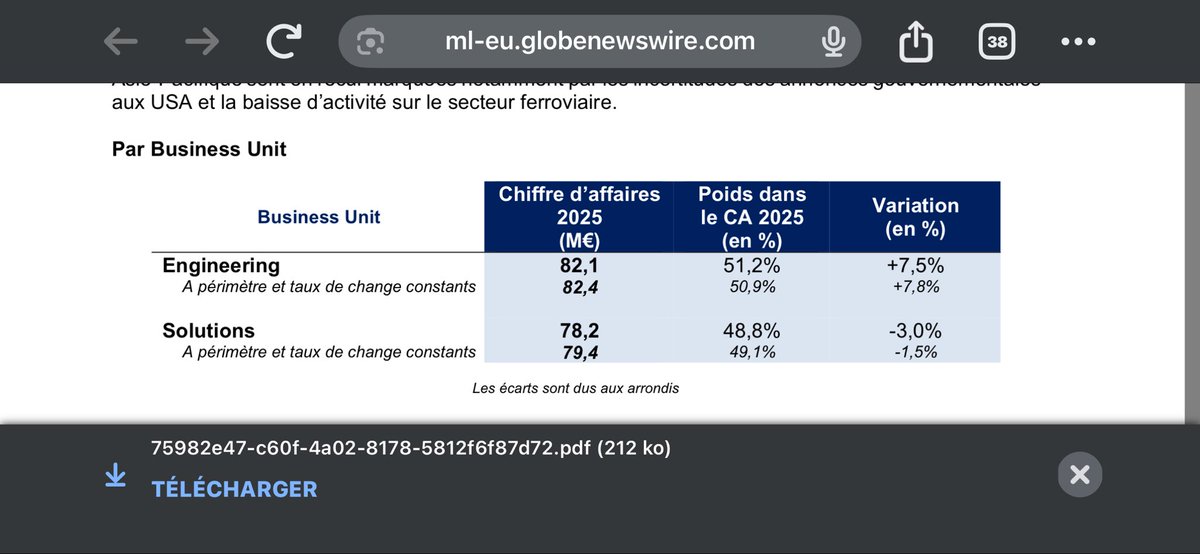

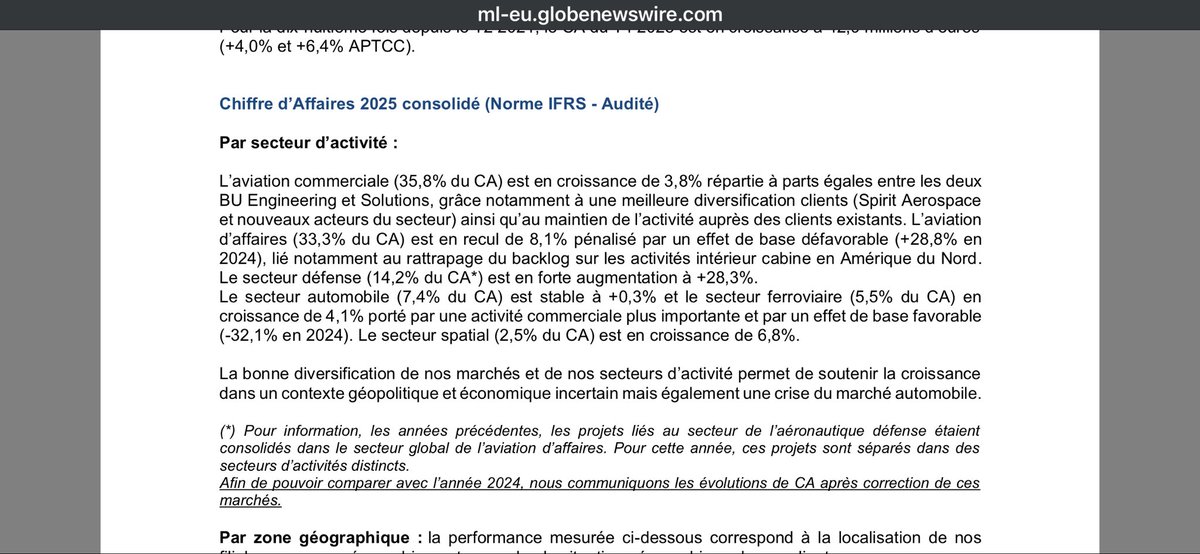

Sogeclair $ALSOG continue à progresser. En ligne de mire : 51€, cours atteint début 2018 ! La dernière publication était le 18 mars 2026.

Mar 13

Autre titre assez méconnu qui se porte bien dans le contexte actuel (avec une exposition défense / aéronautique diversifiée) : $ALSOG Sogeclair. Mon PRU est de 20,049€.

1

1

2

642

Verkneukelen over anderen die 45 x 2,70 x 0,75 aan beastingen aftikken. Totdat straks jouw stekkerbak aan de beurt is natuurlijk. Maar voorlopig sabbel jij aan die sigaar uit eigen doos alsog het nog altijd de tiet van je logeertante is. Kneus.

5

77

Mar 22

Bosz & Stewart zijn hier zelf ook schuldig aan. Bosz hanteert maar 1 tactiek. Lijkt alsog hij ze niet meer kan motiveren of de dikbetaalde heren hebben er lak aan. En al jaren wordt er niet geinvesteerd in ‘n fatsoenlijke achterhoede. 37 tegendoelpnt is belachelijk!

1

2

179

Mar 13

Autre titre assez méconnu qui se porte bien dans le contexte actuel (avec une exposition défense / aéronautique diversifiée) : $ALSOG Sogeclair. Mon PRU est de 20,049€.

Jan 28

Sogeclair $ALSOG

Société d’ingénierie dans la mobilité. Bon résultat en France et en UE. Mauvais résultat en Amérique. Forte hausse de l’activité dans les secteurs défense et spatial. Vient enfin de franchir les 30€. PER 2025 attendu à 15x-16x, dividende attendu 0,96€ (BNA 1,45€).

ml-eu.globenewswire.com/Reso…

2

730

Ongelooflijk dat dit allemaal word getolereerd bij D66, Ze wisten ervan ook nog.

En dan haar alsog een functie als staatssecretaris geven.. En deze partij gaat ons land leiden, wtf. Het beetje vertrouwen in de politiek is nu weg. Wat een slangekuil daar

3

138

Jan 25

Wel een nuance; als het je inderdaad gaat om je pensioen / oude dag dan kun je alsog pensioen beleggen dat dan niet belast wordt in box 3. Dus de argumentatie dat je niet meer voor je pensioen kan beleggen klopt denk ik niet.

Wat wél zo is dat je natuurlijk niet-pensioenbeleggen zwaarder belast.

Aan de andere kant: inkomen ontvangen uit beurs beleggen is eigenlijk geld verdienen met je geld. Zonder dat er maatschappelijke / economische productie tegenover staat. Je stopt je geld dus eigenlijk niet in de economie maar “gokt” in principe mee op de beurs (als je publieke aandelen koopt tenminste) en je krijgt rendement voor je risico.

Eigenlijk zou je gevrijwaard moeten worden van belasting over investeringen die écht economische productie opleveren. Dus vastgoed, groene energie, startups, of 1e koop bij aandelen emissies. Dan stop je je geld direct in een productieverhoging en dat zou beloond (niet/minder) belast moeten worden.

Het is principieel dus niet heel gek als je belasting betaald over groei van vermogen waar je in feite niets voor doet en waar ook niet gelijk economische productie tegenover staat. Dat is in feite dan een verkapte vorm van inkomen.

Praktische komt dat laatste nu natuurlijk wel heel hard aan voor (kleine) beleggers die geen hoog risico investeringen kunnen nemen of die niet zomaar even een BV op kunnen zetten. Hoewel dat laatste nou ook weer niet zo moeilijk is

Als er nog gesleuteld kan worden aan een hogere belastingvrije voet dan zou dat allicht een uitkomst zijn. Als je veel belegd en vermogen hebt dan ga je toch al snel naar box 2 mogelijkheden toe.

2

535

Nee, dan de commumistische MEK die in 1979 samen met de moslims een staatsgreep pleegden om toen uit te vinden dat ze doormdie moslims werden vermoord. Die MEK ziet nu een mooie gelegenheid om alsog een communistische dictatuur in Iran te vestigen. Van de regen in een stortvloed.

6

1

104

31 Oct 2025

Lees....... wij doen het terug in de lade, zorgen voor een goede reden om het er weer uit te halen met aanpassingen zodat wij alsog onze zin krijgen. DAT is politiek, DAT is macht.....

Hou dit goed in de gaten...het gaat terugkomen !

4

39

21 Oct 2025

Alsog links het ooit nauw neemt met democratie....D66 de partij van "Democratie" heeft zelf de burger referendums ontnomen.

1

4

114

3 Oct 2025

╱ alsog i hope u guys like my varka listen dude im doing him off pure vibes and rawdoggage. i Promsie i can be serious. i hope he is Okay. cups hands with big ass eyes

2

3

135

25 Aug 2025

en waarom staat lando & de mclaren in het midden??? ze doen alsog het weekend om hem draait terwijl het max zijn thuis race is? 1x in zandvoort gewonnen en doen alsof dit nu zijn race is 😭

2

8

654